Herkese selamlar. Hisse senetlerinden gelen temettülerle emekli olmaya çalışan biri olarak, temettü emekliliği ve temettü emeklisi kavramları üzerinde biraz daha durmam gerektiğini düşünüyorum.

Hisse senedi kumbarasında uzun süredir birikim yapan çok fazla insan yok. Fakat BIST 100, 120 binlerde olduğundan daha az olsada, bir çok yeni yatırımcı temettü emekliliği kavramına ilgi duymaya başladı.

Ben de 28 aydır (böyle yazınca fazla duruyor) yani iki buçuk yıldır düzenli hisse senedi biriktiren bir uzun vadeli yatırımcı olarak temettü emekliliği ve uzun vadeli yatırımcılık konularındaki görüşlerimi bir araya toplama fırsatını kaçırmak istemedim.

Ayrıca bazı yanlış anlaşılmaların olduğunu düşünüyorum ve bu yazıyı bunlar hakkında görüşlerimi belirtmek üzere de kullanacağım.

Bu yazı biriktirmeye birlikte başladığımız ve zaten bu konuda bilgisi olan arkadaşlarımızı biraz sıkabilir.

Fakat bundan sonraki zamanda canlı ve sürekli güncellenen bir yazı olmasına gayret ederek hisse senedi biriktirmeye yeni başlayan arkadaşlarımıza bir rehber olarak hizmet etmesine gayret edeceğim.

Neyse… Lafı çok uzatmadan temettü emekliliğini ayrıntılı olarak ele alalım.

Dinlemek isteyenler için temettü emekliliği hakkında muhabbet ettiğimiz podcastimizi de buraya bırakıyorum.

Neden Temettülerle Emekli Olmak İstiyorum

Yaşım şu an 33. SGK emeklilik yaşım 60 desem, önümde daha çalışacak 27 senelik çok uzun bir zaman dilimi var.

Bu süre zarfında, her gün saatin gıcık olduğum alarmıyla kalkıp, servise koşa koşa yetişmek istemiyorum. Sevmediğim bir işi yapıp, akşam yine yorgun argın evime dönmek ve aynı rutine bağlanmak istemiyorum.

Çocuklarıma okul seçerken elimin kolumun bağlanmasını, her ay kredi kartının borçlarını ödemek için atacağım taklaları, ek hesaptaki yüksek faizleri düşünmek de istemiyorum.

Bunun için de tasarruf yapmalıyım ve bu tasarruflarımı olabilecek en iyi şekilde değerlendirmeliyim. Bunun yolunun da iyi şirketlerin küçük paylarına olabildiğince ucuza ortak olarak yapılabileceğini düşünüyorum.

Ayda 1.000 TL’ye ev almak maalesef imkansız. Ama ayda 1.000 TL’ye Türkiye’nin en iyi şirketlerine ortak olabilir, her sene dağıttığı temettülerinden pay alabilirim. Böylece kendime nakit akışı sağlayarak belki maaşımı ikâme edebilirim. Ya da bu yolda başarısız olursam da en azından emekli maaşım kadar bir gelirim olabilir.

İmkanımdan daha azını harcayıp tasarruf ederek ve bu paralarla yatırım yaparak en azından;

- Ek hesap borcundan kurtulup,

- Kredilerimi kapatıp,

- Kredi kartı borcu yapmayıp,

- Artan paralarla yatırım yaparak ek gelir yaratabilirim.

Temettü emekliliği için bazı kavramları iyi bilmek gerekiyor. Şimdi bunlara bakalım.

Dağıtılmamış Kâr ve Dağıtılmış Kâr Kavramı

Uzun vadeli yatırım yaparak temettü emeklisi olmanın ve temettü emekliliğinin ne olduğunu anlamak için öncelikle dağıtılmamış ve dağıtılmış kâr (temettü) kavramlarını iyice öğrenmek gerekiyor.Şirketlerin elde ettikleri kârlarla ne yaptıklarını bilmeden temettüden bahsetmek kavramın içini boşaltıyor.

Şirket bir yıl boyunca çalıştı ve belli bir kâr elde etti (doğrudan kârda olan şirketlerden başladım çünkü zararda olan şirketlerle ilgilenmiyorum).

Bu kârla iki şeyi yapabilir. Ortaklarına dağıtır (temettü verir) ya da bünyesinde tutarak çeşitli şekillerde kullanır.

Şimdi bu kavramlara yakından bakalım.

Dağıtılmamış Kâr

Şirketi yönetenler çeşitli nedenlerle elde edilen kârı bünyede tutup hissedarlara dağıtmamayı seçebilirler. Biz iyi niyetli olarak bunun büyüme isteğinden kaynaklandığını düşünelim.

İşte teorik olarak hissenin fiyatını arttıran bu dağıtılmamış kârlardır. Yatırım belirli bir özsermaye kârlılık oranı ile değerlenerek hissenin fiyatına yansır. Bu kimi özsermaye kârlılık oranına göre kimi zaman 1 TL’lik yatırıma 1 TL’lik piyasa değeri olarak yansır, kimi zaman da 1 TL’lik yatırım 1.5 TL’lik piyasa değeri yaratır.

“Kâr temettü olarak dağıtılmalı mı dağıtılmamalı mı” konusunu ayrıntılı bir yazıda işlemiştim. Onun için burada ayrıntıya girmiyorum.

Kârının tamamını dağıtmayıp yatırımda kullanan şirketler var. Yurtdışında yüksek büyümesini tamamlayana kadar Microsoft’u ve hala yüksek büyümesini sürdüren Amazon’u örnek gösterebiliriz. Ülkemizde de mesela HEKTS 2018’de kârını büyümede kullanacağını ve temettü vermeyeceğini açıklamıştı.

Fakat şirketler çoğu zaman yatırımda kullanacakları paradan fazlasını kazanırlar. İşte temettü emekliliği için ben, bu paranın peşindeyim. Büyümeden arta kalan paranın şirketin ortağı olarak bana verilmesini istiyorum. Bu da bizi temettü kavramına getiriyor.

Böylece şirketlerim hem yatırım yaparak değerlerini arttıracaklar hem de daha fazla parayı dağıtacaklar.

Yurtdışında ideal olan (eğer şirket cash cow değilse) kârının en az %40’ını, en fazla da %70’ini dağıtmayarak yatırımlarda kullanmasıdır.

Böylece şirket rekabetçi üstünlüğünü kaybetmeyerek temettüsünü büyütebilir ve kârlılığını gelecek yıllara aktarabilir.

Temettü (Dağıtılan Kâr)

Şirket yatırımdan arta kalan parayı hissedarlarına dağıttı. İşte buna kâr payı ya da temettü diyoruz. Dağıtılmamış kârların tersi olarak düşünüldüğümüzde ortağı olduğumuz şirketin yıllık kârının en fazla %30-60’ını dağıtmasını isteriz. Eğer bundan fazlasını dağıtırsa yatırımlara kaynak aktaramayabilir, borçla yatırım yapıp riskli duruma düşebilir. Ya da temettü artışı enflasyonun altında kalabilir. Temettü emeklisi olduğumuzda şirketlerimizden alacağımız emekli maaşlarının sürekli enflasyon altında kalıp pula dönmesini istemeyiz.

Ayrıca şirketin piyasa fiyatının artması da dağıtılmamış kârların yatırıma dönmesi ile mümkündür. Çünkü temettü dağıtıldığında şirketten nakit çıkışı olduğu için hissenin fiyatı dağıttığı brüt temettü oranında düşer.

Şirketler temettüyü bazen yılda bir kez bazen iki veya üç kerede verebiliyor. Böylece yılın her dönemi temettü emeklileri nakit akışına sahip oluyor. Bir nevi yıl boyunca maaş alıyorlar.

İşte ben de temettü emeklisi olup finansal özgürlüğümü kazanmak için buradan gelecek paraları kullanmak niyetindeyim.

Aslında bir fabrikanız olması ve kârınının bir kısmını cebinize koymanız ile aynı şey. Sadece biz fabrikanın küçük bir kısmına sahibiz.

Temettü ne olduğu konusunu ayrıntılı olarak anlattığım yazıya buradan ulaşabilirsiniz.

Her ay maaşımla bu şirketlerin belli bir kısımlarını alarak temettümü kuruş kuruş arttırıyorum. Tabii bir yol haritamız olmalı.

Temettü Emekliliği Yol Haritası

Temettü emekliliğinde bileşik getiri müthiş derecede önemli. İnsan ilk başladığında pek bir şey fark edemiyor.

Çünkü insanların çoğu spekülasyon (aldığı malı başkasının daha pahalıya ondan alacağı umudu) ile para kazanmaya (ya da kaybetmeye) alışkınlar. Şirkete ortak olmak, ortağı olduğu şirketlerden kâr payı almak fikrine kolay kolay alışamıyorlar.

Zaten etrafta temettü emekliliğini özendirecek pek bir yayın da yok. Finans dünyası büyük oranda kısa vadeli işlemler üzerine yoğunlaşmış durumda.

Sonuçta düşükten alıp yüksekten satmak kağıt üstünde en kolay işlem olarak gözüküyor. Çoğu yeni başlayan şunu kullanırım, bu formülle alır, şurayı kesince satarım diyor. Fakat maalesef çoğu zaman insanlar (özellikle yeni başlayanlar) bu sistemleri yanlış kullandığı için büyük balıklara yem oluyorlar.

Büyük balıklara haksızlık yapmayalım. Çoğu zaman aslında yenildikleri kendi hırsları ve aç gözlülükleri oluyor.

Size bir örnek vereyim. Çok sevdiği bir abimin borsaya başladığını öğrendim. O da benim blog yazdığımı biliyordu. Hangi şirketleri elinde bulundurduğunu sorduğumda bana üç tane isim söyledi. İkisini hiç duymamıştım. Birinin de çok tehlikeli olduğunu biliyordum.

Telefonda gerekli bilgiyi verdikten sonra başına gelecekleri anlattım ve güvenli bulduğum şirketlere yatırım yapmaya ikna oldu. Para işleri çok gıcık ve nankör işler olduğu için seçimi kendisine bıraktım. Hisse senetlerini alıp beklemeye başladı.

Fakat tabii ki bekleyemedi. Neden bekleyemedi biliyor musunuz? Çünkü kafa durmuyor, sürekli hesap yapıyor. Gözlerde sürekli dolarlar uçuşuyor. Ekranında sürekli değişen rakamlara bakıp bakıp: “Ah! Şunu alsaydım şu kadar kazanmıştım, şunu satsaydım şöyle olmuştu.” deyip duruyor. Sonuçta çok büyülü ve müthiş bir şey şu borsa…

Tabii bunun bana da yansıması oldu. Önce hisse senetlerinden biri düşünce beni bir güzel fırçaladı. Diğer hisse senetleri ise yükseliyordu. Sonuçta “sözde” kârdan zarar etmişti. Sonra da eski hisse senetlerinde dolaşmaya başladı. En son aradığımda bir spor hisse senedinde parasını yarıya indirmişti. Son bilgileri daha almadım.

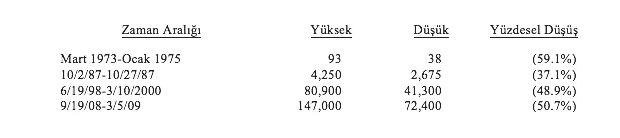

Bu tabii ki temettü hisseleri yarı fiyatına düşmez demek değil. Tabii ki düşebilir. Borsada olmaz diye bir şey yoktur. Herşey olabilir. Aşağıda dünyanın en iyi yatırımcılarından Warren Buffett tarafından yönetilen Berkshire Hathaway’in tarihindeki en büyük piyasa değeri düşüşleri var.

Görüldüğü gibi Berkshire’ın hisse fiyatı bile zaman zaman bir iki yıl içinde %50 düşebiliyor. Berkshire’a olan bizim şirketlerimize de olabilir. Ama bu gayet normal bir durum. Warren Buffett’ın hissedarlarına yazdığı 2017 mektubu da çok önemlidir. Zamanınız olursa mutlaka okuyun.

Temettü şirketleri de, toplu para ile yanlış zamanda alım yaptıysanız uzun süre sizi gıcık edip psikolojinizi alt üst de edebilir. Ama tarih göstermiştir ki iyi yönetilen, kârını paylaşan temettü hisseleri eninde sonunda düştükleri yerden kalkmışlar ve temettünün yanında fiyatlarını da arttırmışlardır.

Size bu hikayeyi, temettü emekliliğinin basit olduğunu ama kolay olmadığını anlatmak için aktardım. On yıl hatta daha fazla süre boyunca hisse senedi biriktirmek zorunda kalacaksınız, kendinizi inanılmaz şekilde geliştirmeniz gerekecek. O kadar ki, benim temettü emekliliği için gerekli gördüğüm kitaplar gibi bir çok kitap okuduktan sonra geçmişe dönüp ben de hiçbir şey bilmiyormuşum, nasıl cesaret etmişim diyeceksiniz. Ama hayat zaten ilerleme ve gelişme üzerine kurulu değil mi?

Kimi zaman işler kötü gidecek, ülkede moraller bozulacak, yapamazsın edemezsin diyecekler, 30-40 TL temettü alacaksınız. Arkadaşlarınız sizinle dalga geçecek, aileniz bazen size inanmayacak. Ama bütün bunlara rağmen devam etmeniz gerekecek. 10 senelik süre boyunca belki iki büyük, onlarca küçük krizle yüzleşeceksiniz.

Sonuçların ortaya çıkması ve dişe dokunur bir hale gelmesi en az üç seneyi bulacak. Bunu sadece para olarak söylemiyorum. Her ay yüksek miktarda para yatırırsınız, o zaman çok temettü alırsınız. Ben maddi tarafın yanında manevi taraftan da bahsediyorum. Üç seneden sonra dişe dokunur bir temettü alıp bu işten keyif almaya başlayacaksınız.

Mantaliteniz değişecek. Düşüşlere, aynı paraya daha fazla hisse senedi alacaksınız diye sevineceksiniz. Hatta hisse senedinin fiyatının yükselmesi sizi üzecek, “Ah! Keşke fiyatı yükselmese de daha fazla toplayabilsem diyeceksiniz. Biliyorum şu anda çok saçma gelebilir ama böyle oluyor:)

Artık sürekli hisse senedinin fiyatlarına değil de alacağınız temettülere bakıp sevineceksiniz. Ben artık portföy büyüklüğüme değil de excel’den alacağım temettüye bakarak keyifleniyorum.

Şimdi temettü emekliliği yatırım aşamalarına bakalım.

Temettü Emekliliği Aşamaları

1) Boş Kuyuya Taş Attığınızı Zannettiğiniz İlk Yıllar

Azar azar temettü veren, yetenekli ve güvenilir yöneticiler tarafından yönetilen temettü şirketlerinin hisse senetlerini toplamaya başladınız. İlk iki yıl büyük ihtimal alacağınız temettü pek dişe dokunur olmayacak.

Bu aynı zamanda kitap okuduğunuz, gözlem yaptığınız ve kendinizi sürekli geliştirdiğiniz süre olacak.

Şirket ortaklığı kavramını da tam oturtamadığınız için bu süreç sizin için en sıkıntılı süreçtir. Çünkü etrafta her yer uçan kaçan hisse senetleri ile doludur. Bu süreçte kaçan fırsatlar çok olur.

Eşiniz dostunuza temettü emeklisi olmak istediğinizden bahsettiyseniz büyük ihtimalle küçümsenirsiniz. Sonuçta aylık 50 TL temettü geliri ile emekli mi olunurmuş.

2) Temettünün Arttığı Yıllar

Bu süreçte yılmayıp devam ettiniz. Üçüncü yılın içinde bazı şeyler değişmeye başlıyor. Mesela bir şirketten 30 TL temettü yerine 600 TL temettü aldığınız oluyor. Benim için 600 TL güzel para.

Yani birşeyler alınabilecek ve ufak da olsa yetebilecek bir para. Nasıl mı?

Mesela benim 2.500 TL’ye ulaşan temettü gelirimle istersem ömür boyunca bundan sonra hiç elektrik ve su parası ödemem. Bundan sonraki yıllarda bana gelecek bu iki faturayı temettülerimle ödeyebilirim.

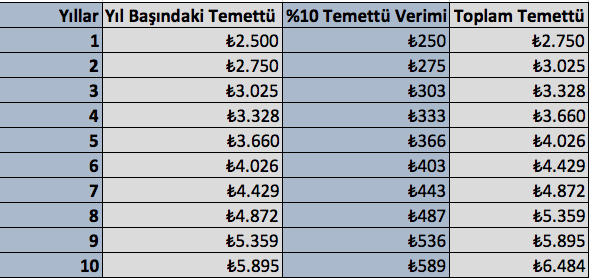

Aynı zamanda bu yıllar kartopu etkisinin başladığı ve bileşik getirinin de gücünü hissettiğiniz yıllar olacak. Önek olarak 2.500 TL’lik temettü gelirimi harcamayıp yeniden yatırıma yönlendirmeyi seçtiğimde %10 temettü verimi ile bir dahaki sene 250 TL temettü daha fazla temettü alacağım. Şirketlerim reel olarak %5 temettü artışı sağlasalar 10 sene sonra şöyle bir durumla karşılaşırım.

Şimdi size temettülerin yeniden yatırıma dönmesi ve bileşik getiri mucizesi ile neler olacağını gösteren bir tablo vereyim.

Gördüğünüz gibi şimdi yatırım yapmayı bıraksam ve aldığım temettüleri %10 temettü verimi ile yeniden yatırıma yönlendirsem 10 sene sonra bugünün fiyatlarıyla 6.484 TL temettü alıyorum.

Yani artık bileşik getiri makinesi çalışmaya başladı.

Bileşik getiri dünyanın sekizinci harikasıdır. Onu anlayan kazanır, anlamayan bedelini öder.

Albert Einstein

3) Temettünün Gerçek Etkisini Gördüğünüz Yıllar

Bu konuya daha gelmedim 🙂 ama temettüler iki üç maaşa geldiğinde artık 15.000-20.000 TL temettü alıyorsunuz demektir. Bu da zaten sizin artık tam bir temettü bağımlısı olduğunuz anlamına geliyor.

Bu zamana kadar portföyünüzü koruduysanız, artık psikolojik olarak da tam bir temettü yatırımcısı kıvamına geldiniz. Artık portföy büyüklüğünüze değil temettünüze bakarsınız.

Artık çoğu uzun vadeli temettü yatırımcısı için tehlike geçmiştir. Temettü bağımlılığı başlamıştır.

4) Temettü Emekliliği ve Finansal Bağımsızlık

Bu da benim de hedeflediğim son aşama. Artık temettülerimiz öyle bir kıvama geliyor ki, temettülerden gelen paralarla maaşımızı ikame edebiliyoruz ve temettü geliri ile finansal bağımsız oluyoruz.

Bu da tasarruf miktarınıza, ülkenin durumuna, sabrınıza, evli olup olmamanıza, çocuğunuz olup olmamasına göre değişir.

Böyle insanlar yok demeyin. Böyle insanlardan çok var. Sadece pek ortalıkta değiller. Bulmak için şirket genel kurullarına gitmeniz yeterli.

Fakat bu insanların mütevazi yaşayan, jipe binmeyen insanlar olduğunu gördüğünüze de şaşırmayın. Temettü emekliliğinde biriktirme safhası çok önemlidir ve bu da yüksek bir tasarruf gerektirir. Bir nevi yaptığınız yatırım sizi, siz de yaptığınız yatırımı şekillendirirsiniz.

Bunu da unutmayalım, artık şirket ortağı olduğunuza göre ortağı olduğunu şirketlerin genel kurullarına da mutlaka gitmelisiniz. Çoğu zaman telefon ekranlarından alım satım yapan bizler için şirketler birer kod rakamdan ibaret oluyor. Genel kurullara gidip bunları fiziki olarak görmek sizi kökten değiştirecek ve tam bir yatırımcı yapacak.

Benim hedefim 1 yıllık maaşım kadar temettü geliri elde etmek ve temettü emeklisi olarak finansal bağımsızlığımı kazanmak.

Bu da şu an 50.400 TL temettü geliri anlamına geliyor. Aylık maaşımın 12 katı yani. Bunu da adım adım “Portföy Durumum” sayfasında takip ediyorum. Adım adım günlerimi özgürleştiriyorum. Tabii sizin için farklı tutarda hedefler olabilir. Beklentilerinize göre hedefler çok kişisel olabiliyor.

Temettü Emekliliğine Yapılan Eleştiriler

Temettü emekliliği projesine yapılan eleştiriler dağları aşmış durumda. Tabii ki bazılarının haklı tarafları var. Şimdi bunlara bakalım.

Temettü Gerekli Değildir

Sanırım en çok karşılaştığım itirazlardan ilki bu. Evet, ideal dünyada şirketlerin tüm kârı bünyede tutup onunla yüksek özsermaye kârlılığı ile yatırım yapması daha avantajlıdır.

Çünkü şirket kârı dağıtmazsa temettü stopajı oluşmaz, istisnalar olmak kaydıyla (GYO’larda temettü stopajı yoktur) temettü dağıttığında %15 stopaj vergisi verirsiniz. Bu da uzun vadede bileşik getirinin avantajını azaltır.

Ama maalesef dünya teorilerde olduğu gibi işlemiyor. Çoğu şirket elde ettiği kârdan daha fazla nakit üretiyor. Yatırım yaptıktan sonra kalan parayı dağıtmasının hiçbir sakıncası yok. Ben de zaten temettü emeklisi olmak için bu paranın peşindeyim.

Ayrıca büyümesini tamamlayan şirketler de kârını dağıtmayı seçebiliyor. Kârsız yatırım yapacağına parasını kazanıp bana verebilir.

Al-Sat İle Daha Fazla Kazanılır

Bu tartışma 17. yüzyıldan beri var. İsteyen istediği gibi para kazanabilir. Sistemi işlediği sürece sorun da değil.

Sonuçta kendini geliştirmiş, duygularına hakim olabilen ve geliştirdikleri işlem sistemlerini kullanan işlemcilerin “Borsa Sihirbazları” isimli kitapta kısa vadeli işlemlerle de para kazanıldığını görmüştük.

Fakat borsanın sıfır toplamlı bir oyun olduğunu düşünürsek yatırımcılar olarak hep birlikte kazanmamızın tek yolu şirketlerin büyümelerinden ve kâr dağıtımlarından faydalanmaktır. Yoksa birinin kazancı diğerinin kaybı olur.

Ek olarak, ne kadar fazla al-sat yaparsak topluluk olarak aracılara o kadar fazla komisyon ödersiniz. Yani pastanın bir bölümünü onlara vermiş oluruz.

Türkiye’de Bu İş Olmaz

Sanırım karşılaştığım en büyük itirazlardan biri de bu. Uzun vadeli temettü yatırımcıları olarak yatırımımızın temel taşı ülkemize güvenmektir. Bunu başka şekilde açıklayamam.

Geleceğin daha da iyi olmayacağını düşünen bir insanın zaten uzun vadeli yatırım yapması imkansız. Çünkü on sene sonrasına yatırım yapan insanların bunu sağlıklı bir psikoloji ile yapmalarının tek yolu ülkenin ileride daha iyi olacağına inanmak.

Tabii herkesin görüşü farklı olabilir. Yatırımlarını da bu görüşe göre şekillendirebilir. Durumun daha kötü olacağına inanıyorsanız ona göre yatırım yaparsınız.

Ben bu riski alıyorum ve 10 sene sonra daha iyi bir Türkiye’ye uyanacağımıza olan inancımla yatırımlarımı sürdürüyorum. Fiyatların bu kadar düşük olmasının (daha da düşmeyeceğinin hiçbir garantisi yok) sebebi de zaten güvenmeyenlerin satmasından ileri geliyor.

Herkesin hisse senetlerine güvendiği bir zamanda çok pahalı oluyorlar.

Ama en nihayetinde hisse senedi yatırımcısı ve fabrika sahibi olarak refahımızın Türkiye’nin refah artışına göbekten bağlı olduğunun da farkındayım.

Toparlarsam

Sizlere dilim döndüğünce temettü emekliliğini anlatmaya çalıştım. Sizin de yorumlarınızda yapacağınız katkılarla bunu daha da geliştirmeyi umuyorum.

Lütfen ekleme yapma konusunda çekinmeyin.

Saygılar.

Yazınızı keyifle okudum Yiğit bey. Borsa yatırımına ilk başladığım günler aklıma geldi.

Temettü planı olsun yada olmasın borsada uzun vade yatırıma başlanıldığında ilk yıllar gerçekten çok yıpratıcı oluyor. Sağlam irade istiyor. Bir de mevduata-altına yatırsan zaten bunun 3 katını kazanacaktın gibi söylemler direncinizi kırabilir.

Her şeye rağmen yolumuzdan şaşmadık. Belki düştük ama kalkmasını da bildik. Borsamızın kaybettirdiği bu dönemde birbirimize umut aşılayan bir avuç insan kaldık.

Bu günleri gülerek hatırlayacağımız yılların umudu içimde yeşermeye devam ediyor. Umudumu her zaman diri tutuyorum.

Son olarak şunu ifade etmek istiyorum. Uyguladığım portföy stratejisinde sürekli güncellemeler yapıyorum. Bu süreçte şunu çok net olarak farkettim. Bir hisseyi ne olursa olsun taşımak hiç mantıklı değil. Şirket kar etmeye devam etse bile düzeltme kaçınılmaz oluyor.

Belli bir kar marjı koymak lazım. Örneğin %20 yükselince yükseldiği kadar kısmı satarak başka hisseye kaydırmak. Sattığımız yerden tekrar %20 yükselirse bi o kadar daha satmak. Sattığımız yerden %20 düşmeden tekrar almamak. Böylece belli bir skalada kar realize etmek ve hisse sayımızı arttırmalıyız. Ya da kar ettiğimiz kısmı yeni fırsatlar için mevduatta değerlendirmek olabilir.

Ana hisselerimiz uzun vade dururken kar ettiğimiz kısımla sermayeyi büyütmek asıl amacımız olmalı.

İşlem sayınız artsa bile hemen hemen her işlemde kar edeceğiniz için komisyonun önemi de kalmayacaktır.

Ben çok faydasını gördüm.

Buradaki kar marjı sizin borsaya ayıracağınız vakite göre belirlenebilir.

Saygılar.

Sayın Haykırış,

Maalesef TL varlıklar son yıllarda diğer yatırım araçlarına göre geride kaldı. Tabiri caiz ise ev hanımlarına bile geçildik. Ama sanırım bu işin basit ama kolay olmamasının nedeni de bu.

İlk yıllar gerçekten biraz sıkıntılı. Şirket ortağıyız ama doğru düzgün bir temettü alamıyoruz, spekülasyon yapanların gürültüsü oluyor. Ama ne zaman dişe dokunur temettüler gelmeye başlıyor, ortak olduğunuzu anlıyorsunuz.

Sizin sisteminizi takip ediyorum. Bu konuda başarılı bir yönteminiz var.

Fakat kendi adıma bunu takip edecek zamanım yok. Yaparsam da başarılı olabilir miyim? Bilmiyorum…

Tabii arada portföy ayarlaması yapıyorum. Yapmam gerekiyor.

Desteğiniz için çok teşekkür ederim.

Saygılar.

Yine muazzam bir yazı,farkinda degilsiniz belki ama bize o kadar cok faydaniz var ki anlatamam kaleminize saglik….

Sayın Doğan Bey,

Yardımcı olabiliyorsam ne mutlu bana. Umarım hep birlikte, birbirimize destek olarak çok daha iyi yerlere geliriz.

Tasarrufa ve yatırıma devam.

Saygılar.

Uvy candır.son limandır.Halil hocanin Buhur25 i,Necip Beyin kalesi,jordanin basketi Yigit beyin lattesi,Adem Ayanin tatlibirikimi dir.Burnu surten herkesin gelecegi yerdir.Tesekkur ederiz

Sayın Vefa Hoca,

İstiyorum ki son liman değil de ilk liman olsun:)

Ama hata yapmadan da olmuyor sanırım. Bahsettiğiniz isimlerden hepsinden ayrı ayrı faydalanıyorum.

Desteğiniz için çok teşekkür ederim.

Saygılar.

Yiğit Bey neden endeks fonları yerine temettü odaklı portföy tercih ediyorsunuz?Aslında beklenen getiri ile bu işe ayrılan zaman açısından dusunulunce bence endeks fonları çok verimli bir seçenek .

Saygılar

Sayın Kenan Bey,

ABD’de endeks fonlarının tercih edilmesinin sebebi; %0,08 civarı çok düşük komisyon oranlarının olması ve yeterince uzun vadede tüm yatırım araçlarını geçecek seviyede getiri elde etmesi. Bu getirinin de istatistik ve grafiklerle kanıtlı olarak yatırımcıların önünde olması.

Türkiye’de ise şimdilik bu avantajların varlığını kanıtlayan bir çalışma yok sanırım. Komisyon oranları bildiğim kadarı ile daha yüksek.

ABD’deki koşullar ülkemizde sağlanırsa uğraşmadan endeks fonu almak bütün katılımcılar için (tabii ki daha fazla kazanan istisnaları olacak) daha mantıklı olur.

Saygılar.

Temettü fonlarına yatırım yapsanız da, fon aldığı temettüleri tekrar yatırıma çevirerek fon pay fiyatına yansıtıyor. Yani alınan temettüyü kullanmak için yine fon satmanız lazım ki, bu da “temettü yatırımcısının” çok tercih etmeyeceği bir şey.

Amerika’daki temettü ETF sistemi burada olsa, fon payları hisse senedi gibi borsa üzerinden alınıp satılsa ve temettü gelirleri nakit olarak doğrudan yatırımcıya geçse bir saniye düşünmem ETF’e geçerim.

@ Bora,

Benim yatırım fonlarında komisyon ve gider hassasiyetim var. Düşük giderli olması ve uzun vadede endeksi geçmesi olmazsa olmaz koşullarım.

Saygılar.

Tabii, onlar olmazsa olmaz zaten. Ben o şartlarda bile neden mesafeli olduğumu belirtmek istemiştim aslında 🙂

Az evvel TEFAS’ta geziniyordum ve hisse senedi fonlarına bakıyordum. Durumları gerçekten içler acısı.

Sadece doğru bir zamanda, yabancı hisse senedi fonlarını düşünebilirim ki bunlarda ücretler çok daha yüksek. Ama şu an bu piyasalara da yatırım yapmanın daha kolay bir yolu yok maalesef.

Ah hocam ahh yazdığınız gibi o ilk zorlu yılları geçirdik ama sanki ömrümüzden ömür gitti. Ekrana bakmıyorsan, borsa muhabbeti yapılan yeri terkediyorsan temettüleride harcamayıp lota çevirebiliyorsan gelecekte zengin adayı sensin. Benim için gerisi hikaye. Yazılarınızı büyük keyifle okuyorum. Çok teşekkürler. Saygılar. Başarılar.

Sayın Ali Bey,

Uzun vadeli temettü yatırımcıları için en zor evre birinci evre. Temettüler gelmeye başladığı zaman insan bu işin olacağına inanmaya başlıyor.

Kendi sonuçlarımı bu blogda takip etmeye devam edeceğim.

Bakalım 10 sene sonra Temettü Emeklisi olabilecek miyim? Göreceğiz.

Desteğiniz için çok teşekkür ederim.

Saygılar.

Sayın: Yiğit bey ; böyle güzel bir yazıyı neşrettiğiniz için teşekkürler, tebrikler; bir çok hayel ve hissiyatlara tercüman olmuşsunuz. Sizi alkışlıyorum . Kalın sağlıcakla….

Sayın Hüseyin Bey,

Çok teşekkür ederim. Umarım 10 sene sonra bu blogu okuyanlar diğer aşamaları tamamladığımızı da görürler.

Saygılar.

Merhabalar.

Yazınızı okudum. Daha önce de benzer yazılarınız olmuştu. Bazı konularda size katılmakla birlikte bazı konularda farklı düşünüyoruz. Şöyle ki: Her türlü yatırımcılığın ana amacı gelir elde etmektir. Temettü yatırımcılığını çok basit kelimelerle özetlersek; başlangıçta portföyünüzdeki hisselerden nakit akışı sağlamak, elde edilen nakti yeni alımlarda kullanarak portföyü büyütmek ve bir müddet sonra düzenli nakit geliri elde etmek. Eğer elinizdeki paradan başka bir şekilde düzenli gelir elde ediyorsanız ki bu faiz geliri gibi garanti paraysa o zaman ülkemizde güzel bir seçeneğiniz var demektir. Ayrıca geçen yıl temettü dağıtan hisselerin çoğunluğu büyük değer kaybettiler. Hatta bu yıl bile temettü veren hisselerin temettü sonrası ciddi kayıpları oldu. Yıllardır temettü dağıtan bazı hisseler temettü25 endeksinden çıkarıldı, Bazıları ilk çeyrekte zarar açıkladı. Ne üzücüdür ki borsamızdaki bazı şirketler ise elde ettikleri karın ancak %10’unu temettü olarak dağıtıp, kalan karları ile yatırım yapmayı değil döviz almayı seçtiler. Hatta bazı yatırımcılar aldıkları hissenin döviz rezervlerini paylaşım ne kadar sağlam bir hisse aldıklarıyla övünür oldular. Şirketler ise ellerindeki döviz birikimlerini bilançoya artı gelir olarak yansıttılar. Halbuki ürettikleri bir şey yoktu. Neyse bunlar aslında benim boyumu aşan şeyler. Benim asıl değinmek istediğim şey, temettü veren hisse bildiğiniz gibi verdiği temettünün brütü oranında düşük değerle işlem görmeye başlar. Gerçekte temettü geliri elde ettim diyebilmeniz için hissenizin temettü verdiği günkü değerine geri gelmesidir. Zaten beklenen de budur. Hisseniz temettü verir ve bir müddet sonra ise temettü öncesi değerine geri gelir. İşte sorun da burada. Geçen yıl temettü veren hisselerin büyük bir çoğunluğu temettü sonrası değerlerinden %10-20 daha aşağıdadır. Yani aslında temettü geliri elde etmediğimiz gibi hissemizin değer kaybından dolayı daha da zarardayızdır. Borsanın yükselişte olduğu dönemleri hatırlarsınız. Abartılı konuşmak istiyorum. Ne alsanız kazanıyordunuz. Temettüyü konuşacak zamanımız bile yoktu. Temettü veren vermeyen her hisse yükselişteydi. Özetlersem: Eğer aldığınız hisse yükseliyorsa temettü verip vermemesinin önemi yoktur. Eğer aldğınız hisse düşüyorsa, temettü verdikten sonra da değer kaybediyorsa, temettü elde etmenizin bir önemi yoktur. Sonuçta önemli olan şey, portföyünüzün bir şekilde büyümesidir (Hissenizin değer kazanmasıdır.)

Saygılarımla.

Bu arada yazılarınızı keyife okuyorum.

Sayın Sahilden Borsa,

Yazımda dağıtılmamış ve dağıtılmış kâr kavramı hakkında en baştan açıklama yapmamın nedeni aslında “temettü gereksizdir” gibi yorumlara cevap vermekti. Sırf temettü verimi yüksek diye şirket almak, gözleri güzel diye eşek almaya benziyor. Güzel gözlü bir eşeğiniz olur ama at yarışını kazanamazsınız.

Temettü önemli değil demek de benim için aynı şekilde mantıksız. Temettü çok önemlidir. Ama tek başına yeterli değildir. Bazen de çok gereksizdir. Koşullara bağlı yani. Bütün hayatının birikimini buraya yatıran insanlar olarak da bunun ayrımını yapmak bizim amacımız ve görevimiz. Yapamayan da her zaman fonlara yatırım yapabilir ya da faize…

Yatırım amacım; ortak olduğum, yatırım yapan, büyüyen ya da kârlı şekilde işletilip kârının tamamını bana dağıtan şirketlerin verdiği kâr paylarıyla finansal bağımsızlığın kazanılması.

Katkılarınız için çok teşekkür ederim.

Saygılar.

Her ay karar verdiğim şirketlerin senetlerini alıyorum da, borsanın böyle sebepsiz yere ralli yaptığı zamanlarda alım yapmak hiç içimden gelmiyor. Maaş zamanı geldi, ama elim gitmiyor borsaya.

Sayın Bora Bey,

Alım yapacağınız şirketin gerçek değerini bilirseniz, kendinizi endeksin dalgalanmalarından kurtarırsınız ve yatırım kararınızı ona göre verirsiniz.

Eğer bunu bilmiyorsanız, endeksin dalgalarında kaybolursunuz. 100 şirketin ortalama fiyatının biraz yükselmesi beni neden etkilesin ki?

Şirketlerim aşırı değerlenirse oturur düşünürüm.

Ayrıca 84.000 puandan 90.000’e çıktık daha:)

Saygılar.

Bazen ben de sizin gibi düşünüyorum ama yanıltıcı olabiliyor. Geçenlerde bir yazı okudum. Yatırım yapmak istediğiniz hissenin değeri gerçekten yüksek mi? diye soruyordu yazının içinde. Hisse değerinin iki katına gelmiş ama yolculuğu yeni başlamış oluyor. Gözümüzün sürekli ekranlarda olması bizi bu yanılgıya daha fazla itiyor bence.

Bol kazançlar.

Özür dilerim, yazımını ilk cümlesi silinmiş. Yazı mı Bora Bey’e hitaben yazmıştım.

Merhba… Aranıza katılabilir miyim?

Hoşgeldiniz Fırat Bey:)

Merhaba… yazılarınızdan ciddi anlamda istifade ediyorum. Öncelikle bunun için teşekkür etmem lazım… Aslında borsada çok yeni değilim…1999-2003 arasında öğrenme amaçlı küçük bir meblağla denemeler yapmıştım. Sonra devamını getiremedim. Ta ki geçen yıl ASELS ikincil halka arzına kadar. Ben sizler kadar genç değilim. yaşım 51. Ama önümde hala bir 10 yılım olduğunu düşünüyorum. Şu an 9 bin lira cıvarı hisse senedi, yaklaşık bir o kadar da gram altın var. Ama temettü meselesi en az sizler kadar önemsediğim bir konu.. Bu arada yatırımlarımı ay ay maaşımdan artırarak yapıyorum. Şimdiden 350 TL kadar temettü aldım…:) Portföyümdeki hisseler ise biraz dağınık gelebilir… ASELS-ADANA-EREĞL-HEKTS-CIMSA-KFEIN-SODA-ISYAT-TTRAK-PKART

Ağırlık ilk 3 hissede diyebilirim. Bunların bazılarını son bir ayda, iki ayda vs aldım.. toplamda yüzde 7,5 kadar bir kayıbım var. Çoğunluğu ASELS’den.. Ama 2023’e kadar dokunmayı düşünmüyorum..İstanbul’da olan varsa telefonla ve yüzyüze de görüşmek isterim. Bu arada mesleğim öğretmenlik… Herkese hatyırlı kazançlar dilerim….

Sayın Fırat Bey,

Benim de temettü almak çok hoşumoa gidiyor. Ama şirketlerimin yatırım yapmasını ve kalan parayı bana vermesini isterim. Böylece temettülerim büyüyebilir ve şirketlerim rekabetçi üstünlüğünü kaybetmez.

Yaklaşık üç yıl içinde artık kendimi ortak olarak görmeye başladım. Bu yüzden de aldığım temettüleri şirketlerimden gelen paralar olarak görüyorum. Eh biraz da patron gibi hissediyorum:)

Aldığınız 350 TL temettü sizin için az olsa da mesela 1.000 TL temettü aldığınızda artık bu para ile ufak sorunlarınızı çözebileceksiniz ve bu da çok güzel bir duygu oluyor.

Tasarrufa ve yatırıma devam.

Saygılar.

[…] Bu yazıda da portföyüm bana altı ayda ne kadar hisse başı para kazanmış ona bakacağım. Daha sonra da bunu dağıtılmış ve dağıtılmamış kâr olarak karşılaştırarak Temettü Emekliliği yolculuğuma etkisini tartışacağım. […]

[…] selamlar! Kimimiz temettülerden gelen paralarla erken emekli olma peşindeyiz, kimimiz emeklilik hayatımızda bizi biraz daha rahat ettirecek bir tutarı biriktirmeye […]

[…] bağımsızlık yolculuğu çok uzun ve çetrefilli bir süreç. Temettü emekliliği için koşarken bir sürü fedakarlık yapmamız gerekiyor. Bundan öte, çoğumuz köle […]

Merhabalar,

Yazınız gayet ilgi çekici, uzun zamandır benimde araştırmasında olduğum bir konu olan temettü emekliliği borsa da yatırımını değerlendirmek isteyen insanlar için bence önemli bir konu. Benim yaşımda 29 fakat yıllardan beri borsayı sadece sayısal olarak takip ederim. Bir kaç defa denemeler yapmış olsam da insanoğlunun sabırsızlığından olsa gerek pek bir kar elde etmişliğim yok. Eğer bende becerebilirsem ileri de dediğiniz gibi faturalarımı bile ödeyebileceğim kadar olsa da bu şekilde yatırım yapmayı hedefledim. Tabi burada ay sonunda maaşınızdan para arttırmak çok önemli ben ilk aşama olarak bunu yapabilirsem. Buradan tekrar serüveni mi paylaşacağım.

Sayın Uğur Bey,

Bu yazıyı yazarken baktım, 32 aydır temettü emekliliği için karınca kararınca para biriktiriyorum. İyi şirketlere ortak olup sonra da onların kârlarından faydalanmaya çalışıyorum.

Süreç nereye götürecek hep birlikte göreceğiz.

Temettü emekliliği için başlamanın bence zamanı yok. Bu bir süreç ve şimdi başlamazsanız büyük ihtimalle hiç başlamayabilirsiniz. Bence küçük küçük yatırıma başlayıp aynı zamanda da kendini geliştirmeye devam etmek gerekiyor. Okuyacak o kadar çok kitap var ki…

Bir de nacizane, eğer maaştan ay sonu para arttırmaya çalışırsanız yapamazsanız. İnsanoğlu muhteşemdir, ne kadar parası varsa hepsini harcayacak bir neden bulabilir. 5.000 TL ile de geçinir, 4.600 TL ile de. Yaşam standardınızda pek bir değişim olmaz. Onun için maaşı alınca yatırım yapacağınız tutarı peşin olarak ayırmak gerekir diye düşünüyorum.

Yolculuğunuzu okumak için sabırsızlanıyorum.

Bitirmeden önce şunu da belirteyim: Ağaç dikmek için en iyi zaman dündü. İkinci en iyi zaman ise bugün.

Saygılar.

merhaba kardeşim.bende 2009 yılında cüzi 100 tl ile birikim sigortası yaptırmıştım askerde.10 sene dolunca anladım kıymetini.ödediğim 4 yılda bir artma ile toplamda 14.000i geçmedi.10 yıldolunca elime 30.000tl geçti yüzde 25 devlet katkısı.gerisini yatırım fonlarında kazanmış.ve bunu araştırdım 3yıl 5yıl olanlarıda varmış.derken yatırım fonları aldım ve borsa ile tanıştım.benimde uzun vadeli hedeflerimde temettü işi zaten vardı.ama ben kısa vade de al-satlar ile paramı artırayım diye uğraştım.al-sat bana göre değilmiş öğrendim.stop seviyelerinde sattım 1bin tl girdi.trader çok ve makineler devrede.birde bir arkadaşın şöyle bir yaşanmış hikayesini duydum.adam vaktiyle 20-25sene önce 1300 adet ereğli hissesi almış.tayini çıkınca 1000i satmış 300 kalmış.ama adam unutmuş..25 sene sonra şirketten öğrenmiş.hatırlamış.hisseyi almaya gitmiş.tam eline temettülerle birlikte 100 000 adet hisse geçmiş.(şirket temettüleri hisse olarak ödemiş).ve onu o anki piyasa fiyatına satmış eline 1milyon 200bin tl geçmiş.bu olay beni temettü işine daha sıcak bakmamı sağladı.paramın 20.bin tl si ile 5-6 şirkete dağıtıp aylık maaştan artan para ile sabit alımlar yapmayı düşünüyorum.bir diğer mevzuda bu olayı daha net açıklaması adına: 1000 tl sabit para ile her ay hisse alınırsa o anki fiyata göre değişik lot larda hisse geçer elimize.bu 1 yıl yada 7-8 ay sonunda fiyatı aşağıda bile olsa verdiğimizden 2-3bin tl fazlası olarak dönüyor.hesaplaması kolay.bunu herkes yapabilir.işin içine temettü girdiğinde olay daha da güzellişiyor.bilgilerin paylaşımların için teşekkür ederim.iyi akşamlar

Selamlar Hasan Bey,

Aslında yazınız bu blogda finansal özgürlüğümü kazanmaya ve temettü emeklisi olmaya çalışırken ki hedeflerimi çok güzel özetliyor.

Öncelikle gerçek değerini uzun vadede kayda değer şekilde arttıracak şirketleri bulmayı öğrenmeye çalışıyorum.

İkincisi de bu şirketleri borsanın vahşi gelgitlerinde dahil elimde tutacak sabrı ve psikolojik üstünlüğü kazanmaya çalışıyorum.

Umarım hep birlikte hedeflerimize ulaşırız.

Bundan 10-15 yıl sonra temettü emeklileri tavla partisi düzenleyeceğiz. Sizi de bekleriz artık:)

Saygılar.

[…] Üç sene önce borçlardan, bitmek bilmeyen servis yolculuğundan (ama daha çok işten) sıkılarak Temettü Emekliliği yolculuğuna başlamıştım. […]

[…] Temettü emekliliği peşinde koşmaya ve acemice blog yazmaya başladığımda 2016’nın Kasım ayıydı. Şimdi aradan üç sene geçtikten sonra ilk başladığım tutar olan 5.000 TL’yi bir aydan kısa sürede kazanır oldum. […]

Yıllardır hep hedeflediğim ama bir türlü beceremediğim…zaman zaman başlayıp borsanın yükselişine kapılıp satıp, sonra alamadığım, ihmal ettiğim, unuttuğum…

Yazınız muhteşem olmuş. yeniden başlıyorum: )

Sayın Hikmet Bey,

Hiçbir zaman geç değil. Tasarruf ve yatırımın zamanı olmaz zate:)

Umarım hedeflerimize hep birlikte ulaşırız.

Saygılar.

Bir katkısı olması dileğiyle….

Temettü emekliliği konusunda bir kaynağa rastladım. Ben çok faydalı buldum.. Tuncay Turşucu’nun sitesinde yeni güncelleme yaptığı, son 13 yıldır düzenli temettü veren ve düzenli büyüyen firmaların listesi ve detaylı anlatımı var. Tuncay Turşucu’nun eline sağlık….

tuncaytursucu.com/temettu-sirketleri-2020/

Katkınız için çok teşekkür ederim Hikmet Bey.

Tuncay Bey’i ilgiyle takip ediyoruz.

Saygılar.

[…] Temettü emekliliği yolunda üçüncü senemi de geride bıraktım. […]

Hocam öncelikli olarak temettü emekliliği yazınızı okudum. Bende son 5 yıldır finansal özgürlüğümü kazanmak için kullanmadığım patamın 4 böldüm. Bunun %45 borsada finansal açıdan iyi olan güçlü temettü hisselerini aldım. Şuan aldığım hisselerden Aldığım temettüden dolayı maliyetlerini neredeyse %40 getirdim. ayrıca aldığım temettü ile tekrardan hisse aldım hisse biraz daha aşagı düşünce aylık bazda çocuklarım için aynı şirketletin hisselerini toplamaya çalışıyorum.

Bunlar Ereğli..Hektaş..Sasa..Alka..Adanagb..AdanaC..Kordsa..Petun..Petkim..dir.

Tek hisse de kalmama ya dikkat ediyorum. Çünkü bunun zararını çok

gördüm..Şuan maaşlı biri olarak ikinci bir Maaşımı buradan almaya çalışıyorum.

Emekliliğime 10 yıl var sayarsak 10 yıl boyunca Hisselerimi çoğaltmaya elimden geldiği kadar her ay dültükçe alacağım. Tabii önünüzdeki yıllarda değilen konjektöre göre hisselerimi değiştirebilirim.

Bu güzel bilgiler için çok çok sizlere teşekkür ederim.

Temettü Emeklisi Olmaya çalışan bir K/Y cı..

Saygılar iyi çalışmalar dilerim.

Sayın Hasim Bey,

Mükemmel bir yol izliyorsunuz. İleride umarım çocuklarınız size çok dua edecekler.

Portföyünüz çok dengeli olmuş. Umarım hep birlikte hedeflerimize ulaşırız.

Benim daha üç sene oldu. Size göre gidecek çok yolum var.

Bakalım zaman neler gösterecek. Tasarrufa ve yatırıma devam.

Saygılar.

Güzel bir yazı olmuş hemen hemen aynı fikirdeyiz. Ben portföyümün %15 ilk kısmı ile temettülü hisselerden alıp satarım. Ancak BİST endekslerinde olmayan şirket ana sözleşmesinde de yazdığı gibi ortaklarına kar payı dağıtmak olan ısyat I ayrı tutarım. Saygılar

ISYAT özellikle bu sene büyük bir fark yarattı Emre Bey, gıpta ile izliyorum.

[…] Yatırım Fonu bence Norveçlilerin gelecek nesilleri temettü emeklisi yapma […]

Merhaba, öncelikle sağladığınız fayda için teşekkür ederim. Benim merak ettiğim bir süreç var cevaplarsanız mutlu olurum. – Seçtiğimiz temettü şirketinin değerinin veya hisse fiyatının yüksek olması dezavantajlı bir durum mudur? Şöyle izah edeyim özetle; Froto ve Ereğli şirketlerinden birine yatırım düşünüyorum. Froto’yu incelediğimde yıl içerisinde 100 hedef fiyat beklentim mevcut ama şu anki kağıt fiyatı 80 tl olması ereğlinin uzun vadede bu seviyelere gelebilme potansiyeli beni düşündürüyor.

Sayın Selim Bey,

Hisselerin fiyatlarını böyle karşılaştırmak ölümcül bir hata olur.

Toplam değeri 100 TL olan iki şirketimiz olsun. Birinin sermayesini 10 paya bölersiniz 50 TL hisse başı fiyat olur. Diğerini 10’a bölersiniz 10 TL hisse başı fiyat olur.

Bu tarz bir karşılaştırma sizi hataya sevk eder.

Saygılar.

Merhaba… Hem bu TEMETTÜ EMEKLİLİĞİ kavramına hem de Borsaya yabancıyım diyelim. Aslında 2000 yılında bir süre hisse senedi alıp satmıştım ama o zamanlar şimdiki imkanlar yoktu, telefonla emir yazdırıyorduk ya da salona gidip bekliyorduk. Bu yılbaşında beklediğimden daha yüksek bir zam aldım ve bununla uzun vadeli bir yatırım yapayım derken bu işlere bulaştım. Merak ettiğim belli başlı tanınmış hisse senetlerine yönelmek mi? Yoksa anlamadığım grafiklerle boğuşup doğru/yanlış analizlerle mi bir şeyler yapmak. İnternette sürekli olarak her yıl temettü veren şirketlerin listeleri var, çoğu da tanınmış büyük şirketler. Sorum: çok fazla analize dalmadan 3-5 ini seçip başlayayım mı?

daha 22 yaşındayım iktisat öğrencisi olduğum için kendimi yatırım yapmak zorunda hissediyorum belki de biraz yapımdan dolayı. dedemin”işten artmaz dişten artar ” sözüyle kendimi burlarda buldum. yazınız harbiden akıcılığı çok yüksek sıkılmadan okudum.

Selamlar Mehmet Bey,

Sizin yaşınızdayken ufak ufak yatırım yapmaya başlasaydım (çok değil ayda 200-300) şu anda finansal bağımsızlığımı ya kazanmıştım ya da kazanmaya çok yakındım.

Zaman, finansal bağımsızlığı kazanmada en büyük yardımcımız.

Kendinizi sürekli geliştirin, hiç durmayın:)

Saygılar.

Temettü Emekliliği kavramını ilk defa öğrendim ve bana müthiş heyecan verdi. Yaşım 36, keşke diyorum 10 yıl önce keşfetseydim bunu. Bir Çin atasözü der ki; ‘Ağaç dikmek için en iyi zaman 20 yıl öncesidir. İkinci en iyi zaman ise şimdidir. Ben de bu fikirle bu aydan itibaren temettü veren hisseler almayı düşünüyorum düzenli olarak. Hedefim ilk olarak 5 yıl, sonra 10 yıl belki daha da ilerisi Allah ömür verirse. Hemde çocuklarıma güzel bir miras bırakmak ve bu yöntemi onlara da öğretmeyi istiyorum. Başlangıç olarak her ay ortalama 1000 TL ile düşünüyorum. Burada aklıma takılan 1 soru var. 1000 TL ile sadece 1 hisse mi almak yoksa, her sektörden bir hisse ile başlayıp her ay belli belli miktarla ile hisse alarak karma bir portföy mü oluşturmam gerekiyor? Yazılarınızı beğenerek okuyorum ve iyi ki sizi keşfetmişim. 🙂

Selamlar Oğuz Bey,

Hemen hemen aynı yaştayız. Ben de sizin gibi keşke 10 yıl önce başlasaydım diyorum ama yapacak bir şey yok.

Geç oldun güç olmasın. Hiç fark edemeyebilirdik.

https://www.lattedenborsaya.com/2018/07/02/finansal-bagimsizlik-icin-okunmasi-gereken-kitaplar/

Bu kitaplara mutlaka göz atın. Çok faydasını görürsünüz.

İlk başlarda az hisse ile başlamak bence daha mantıklı. Daha iyi takip edebilirsiniz. Ama bu da yatırım tarzına bağlı olduğu için kişiden kişiye değişir. Zamanla kendinizinkini oturtursunuz.

İyi Pazarlar dilerim.

Saygılar.

Merhaba;

Doğru diyorsunuz, geç olsun güç olmasın. Dün web sayfanızı vakit buldukça kurcaladım daha çok bilgi edinmek için. Tavsiye ettiğiniz kitaplardan biri olan “Babil’in en zengin adamı” adlı kitabın siparişini verdim bile. Warren amcamın bir kitabı da hoşuma gitti ama her yerde tükenmiş. Yukarıda bir yorumda temettü emekli partisinden bahsetmişsiniz. Allah ömür verirse İnşaAllah, o pardi de ben de olacağım. 🙂 🙂 🙂

Saygılarımla

Tekrar selamlar Oğuz Bey,

Finansal özgürler tavla partisi düzenleyeceğiz ama daha 6-7 sene var:)

Eğer tasarruf konusunda sıkıntınız yoksa Babil’in En zengin Adamı’nı geçebilirsiniz. Bir de iki çevirisi var. Biri kötü diğeri iyiymiş. Onu da araştırın lütfen:)

Saygılar.

Tamam, araştıracağım. Teşekkür ederim yönlendirme için. 🙂

Saygılar…

herkese selamlar, yazı için, içten teşekkürlerimi sunarım. ülkenin geleceğine güvenmek konusunda yer beni derinden sarstı. bana göre bu ülkenin geleceğine güvenmek: hikayedeki akrebi dereden karşıya geçirmeye razı olup tabii ki akrep tarafından sokulan yılan misali. başka bir ülkemiz yok yaşayacak belki ama bir de gerçekler var. o kısım beni inanılmaz paradoksta bıraktı. ben kesin bir şekilde gayrimenkul+altın-dolar+ temettü emekliliği şeklinde ilerlemek istiyorum.(sadece bir yatırım seçeneğiyle ülkenin geleceğine güvenmem imkansız:(

bu konuda yatırım tavsiyesi olmayacak şekilde başlangıç olarak alınabilecek temettu dağıtan kale gibi hisselerle ilgili yazı ya da görüşle yardımcı olabilirseniz tekrar minnettar olurum. saygıyla…

Sayın Nevzat Bey,

Doğru bir noktaya dikkat çekmişsiniz. Şimdi Peter Lynch’in ikinci mektubunu çevirirken farkettim. O da tam bir Amerikan milliyetçisi. Warren Buffett’ın da ondan aşağı kalır bir yanı yok.

Eğer biz de uzun vadeli yatırım yapacaksak, zaten ülkemize güvenmeden bunu yapamayız.

Portföy dağılımına gelirsek, parmak hesabıyla kafanızı yastığa koyduğunuzda nasıl rahat ederseniz öyle yapın derler. Profesyonel olarak ise her koşulda belli bir getiriyi garanti eden oynaklığı az istikrarlı bir portföy sizi rahat ettirir.

Hisse konusunda ise herkes kendi riskini almalı. Bu yüzden kusura bakmayın 🙂

Saygılar.

Cevabınız için teşekkür ederim. Diğer yorumlardan anladığım kadarıyla bir an önce adım atmak lazım. Tek avantajım kaya gibi sinirlerim olması galiba. İlk evreyi rahat atlatabilirim gibi. Herkese saygıyla…

Selamlar Nevzat Bey,

Ne kadar erken başlarsanız o kadar çabuk öğrenirsiniz. Sadece yavaş yavaş, hemen ben oldum demeden, çok risk almadan işi öğrenmek lazım.

Borsa kısa vadede birileri kazanması için birilerinin kaybetmesi gereken bir yerdir. Sıfır toplamlı bir oyundur. Onun için herşeyde olduğu gibi işi iyi öğrenmek lazım.

Ama nasıl ki herkes başarıyla dişçilik yapamaz, başarılı yatırımda yapamayabilir. Fonları da gözden geçirebilirsiniz.

Saygılar.

Diyelim 5 şirketin hissesinin bu amaçla biriktirdim. Emeklilik yaşım geldiğinde şirketlerden ikisi türlü sebeplerle artık temettü vermeyeceğiz yada önümüzdeki 2-3 yıl vermeyeceğiz dediler.

Sorum şu ; Bu olabilir mi

Selamlar Alpay Bey,

Şirketler özellikle gelişmekte olan ülkelerde türlü sebeplerden temettüyü kesebilirler ya da azaltabilirler. Olasılık dahilinde.

Burada bizim aldığımız şirketleri izlemek, ölçmek, tartmak ve yeri geldiğinde değiştirmek. Ben de şimdiden 5 hisse belirleyip 30 yıl onlara yatırım yapmayı ve hiç değiştirmemyi çok isterdim, çok kolay olurdu. Sadece tasarruflara odaklanırdım.

Fakat bu eşyanın doğasına aykırı. Her şey değişir. Koşullar, insanlar, şirketler, dünya…

Biz de bu değişime ayak uydurmalıyız ve portföyümüzde yeri geldiğinde değişiklikleri yapmalıyız.

Saygılar.

[…] Temettü emekliliği ve finansal özgürlük yolculuğu, bu hayatta girmiş olduğum en zor sınavlardandır. […]

[…] özgürlük yolculuğuna yeni başlayan arkadaşlar tasarrufun öneminin farkına varmalı. Temettü emekliliği ve finansal özgürlük peşinde koşarken ilk zamanlar, ödülün olmadığı ama portföyünüzün temellerini attığınız en önemli […]

[…] yaparsanız fidanı kökünden sökmüş olursunuz. Bu da inancınızın kaybolmasına sebep olur. Oysa temettü emekliliği için ilk yıllar ekim yapılması gereken ve sonuçları görmediğiniz y… Çok emek […]

1 aydır yatırım için gerekli bilgileri toplayıp notlarımı alıyorum.Yılbasından sonra ilk alımları gerçekleştirip temettü emeklisi olmaya başlıyorum.yazıları takip ediyorum her aksam . o partide bende olmayı isterim . 🙂 herşey için teşekkürler .

Selamlar Onur Bey,

Finansal Özgürlük yolu uzun ve zor bir yol. Kendinizi birçok kez yeniden keşfetmeniz ve sürekli geliştirmeniz gerekecek.

Ama zor olduğu kadar zevkli de. Lütfen sonuca değil, sürece odaklanın.

1. Ulusal Finansal Özgürlük Tavla Partisi’nde görüşmek üzere:)

Saygılar.

[…] selamlar! Hisse senetlerinden gelecek temettülerle erken emekli olup finansal bağımsızlığımı kazanmaya… Ray Dalio’nun Prensipler isimli kitabında bana bu konuda yardımcı olacak bir bölüm […]

Merhaba, Spotify’dan geldim. Yazınızı okudum, bilgilendirme için teşekkür ederim. Ben aslında temmettü avcılığı hakkındaki yorumlarınızı merak ediyorum. Sizin pörtföyünüz temettü açıklayacak şirketlerin takvimine göre şekilleniyor mu, yoksa temettü veren belli başlı firmalara düşükten ekleme yaparak mı devam ediyorsunuz? Şimdiden teşekkürler saygılar…

Selamlar Furkan Bey,

Temettü avcılığı yapmıyorum. Şirket seçerken temettüye de bakarım ama ona göre karar vermem.

Saygılar.

[…] Aslında biz finansal özgürlük peşinde koşan yatırımcıların da bu yazarlarla çok ortak noktası var. Yıllarca biriktirmek, hisse senedi yatırımı yapmak ve ödülü almak için de uzun süre beklemek zorundayız. Bir temettü portföyünün oluşması tasarruf durumuna göre 10 yıl alabiliyor. […]

[…] her işte olduğu gibi finansal özgürlük ve temettü emekliliği yolunda da size yapamazsın, ne gereği var, nasıl yapacaksın gibi türlü türlü şeyler […]

Ben 31 yaşındayım yazı yazılalı 2 yılı geçmiş ben şimdi nasiplendim. son 1 aydır duyuyorum temettü kelimesini ne olduğunu hiç bilmiyordum öğrendikçe çok hoşuma gitti aslında para yönetimini hiç bilmem bu yaşıma kadar geleni harcadım borçlar gırtlağa çıktı bir şekilde yapılandırıldı 2016 yılından beri de ödüyorum. Söyleyeceklerim ytd 🙂 birikime kripto paralarla başladım 2021 mart ayından beri her gün aralıksız 10 liralık bitcoin alıyorum sabrıma hayran kaldım ne grafik bilirim ne de herhangi bir teknik analiz sizin gibi uzun vade düşünen insanlardan etkilendim eğitimlerini satın aldım ve 8 aydır her gün yatırılan bir portföy inşa ettim düşmüş çıkmış hiç bakmıyorum yatırdığım paranın çok yükseğe çıktığını gördüm ama ben artık günü ayı kurtarmak istemiyorum özğürlük istiyorum. Son 1 aydır da temettü ile ilgili doğru yanlış ne varsa öğrenmeye çalıştım ve anladım ki bu iş çok daha uzun vade ülkemizde 6 aya uzun vade diyen insan dolu maalesef. Ben de sizin gibi düşünüyorum çok mantıklı geliyor okullar bize bunları hiç öğretmedi para nedir nasıl yönetilir bilmiyoruz. 22 kasım 2021 pazartesi günü araştırmalarıma göre sağlam olduğunu düşündüğüm bir şirketten hisse almaya başladım günlük 1 adet 🙂 evet günlük 22-23 lira ortalaması olan bir şirket hafta sonları ve borsanın kapalı olduğu resmi tatillerde almayacağım böyle bir plan yaptım şu an 5 adet lotum var sadece okyanusta damla bile değil ama kesinlikle gazla hırsla yapmıyorum bu iş çelik gibi sinirlere sahip olmayı gerektiriyor günlük 1 lot almaya devam edeceğim bu ölene kadar böyle devam edecek ama ilerleyen yıllarda tabii ki sepet yapıp 3-5 şirkete çıkartacağım aceleye gerek yok 🙂 sabır acıdır meyvesi tatlı. Bana ilham olduğunuz için teşekkür ederim

Selamlar Sabırlı Birey,

Herkes temettü emekliliğinde kendi planını oluşturmalı. Bunu bir oyun haline getirmek ve süreklilik arz etmesini sağlamak da ok güzel bir strateji:)

Bol kazançlar dilerim.

Saygılar.

Hocam merhabalar, aylık 500-750 tl ekleyerek her yıl %20 fazla ekleme yaparak 10 yılda emekli olmamız mümmkün mü?

Selamlar Emre Bey,

Yaklaşık 5 senede kayda değer bir sermaye sahibi olursunuz. 10 senede de çok rahatlarsınız.

Ama emekli olmak çok iddialı olur.

Tabii bu hesaplamaları yaparken hangi hisse senetlerine yatırım yaptığınız, Türkiye’nin durumu gibi hesaba katılması gereken çok faktör var.

Fakat başladığınızın çok ilerisinde olacağınıza eminim.

Son olarak şunu eklememe izin verin. Temettü emekliliği sürecindeyken niye kendinizi 500-750 TL tasarrufa hapsedebilirsiniz ki. Yeni gelir elde etme yöntemleri öğrenerek, daha çok para kazanarak daha fazla tasarruf ve yatırım yapabilirsiniz.

Saygılar.

[…] temettü emekliliğinde yolumuz uzun ve kendimize bu yolda küçük küçük motivasyon kaynakları oluşturmalıyız. […]