Herkese selamlar. Warren Buffett’ın hissedarlara yazdığı son mektubun çevirisini de bitirdim.

Amerika’da çıkan vergi yasasından dolayı Berkshire’ın kârlarındaki artış. Şirketin değerinde 29 milyar dolarlık bir artışa sebep oldu.

Ayrıca ünlü yatırımcının şikayet ettiği şeyler de var. İlki büyük şirket fiyatlarının, yatırımcıları değil kendileri düşünen CEO’lar tarafından çok yükseltilmesi ve bunun ucuz borç para ile desteklenmesi. “Fiyatlar hiç olmadığı kadar yüksek” diyor Warren Buffett.

Yatırım bölümünde ise çok değerli dersler var. İlki ünlü yatırımcının hisse senetlerine bakışını anlattığı kısım. Sonra ise dağıtılmamış kârların da dağıtılan temettüler kadar önemli olduğunun vurgulandığı kısım.

Devamında uyarılar mevcut. Warren Buffett, Berkshire’ın tarihinde yaşadığı en büyük yüzdesel düşüşleri gösteriyor ve bunun yine olacağını fakat zamanını kimsenin söyleyemeyeceğini belirtiyor. “Bu düşüşler borcu olamayanlara büyük fırsatlar sunacak diye ekliyor.”

Bahse gelirsek; on yıl doldu ve S&P 500 hedge fonları yendi. Kazanan yatırımcılar değil “yardımcılar” oldu. Çok değerli yatırım fırsatları sunan bu kısmı mutlaka dikkatlice okumanızı tavsiye derim.

Bu mektup aynı zamanda dokuz aylık çeviri maratonunun da sonu anlamına geliyor. Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

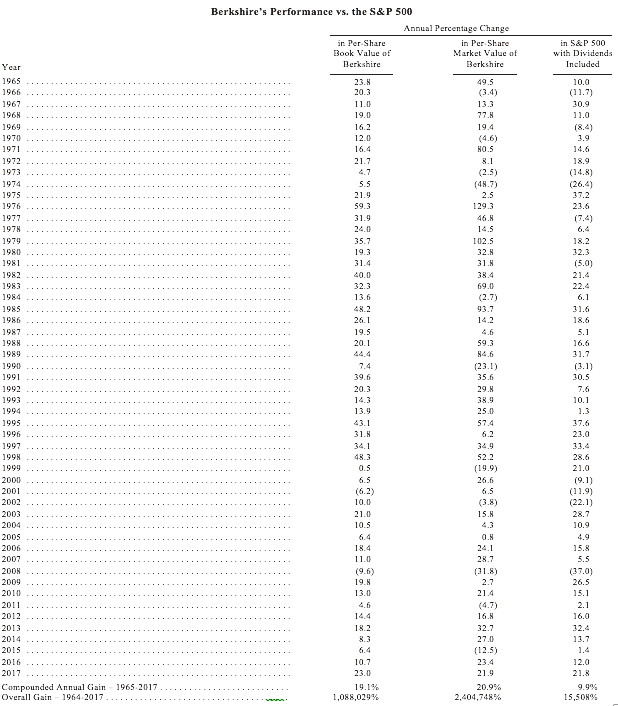

Berkshire’ın 2017 yılında net değer kazancı 65.3 milyar dolar oldu ve hisse başı defter değeri hem A hem de B tipi hisseler için %23 yükseldi. Başkanlığı aldığımız 53 yıl boyunca, hisse başı defter değeri 19 dolardan 211,750 dolara çıktı ve yıllık bileşik %19.1 artmış oldu.

Açılış paragrafının formatı 30 yıldır standart. Fakat 2017 standardın çok ötesindeydi: Kazancımızın çok büyük bir kısmı Berkshire’da başardıklarımızdan dolayı olmadı.

Yine de, 65 milyar dolarlık kazanç gerçek, buna emin olabilirsiniz. Fakat sadece 36 milyar doları Berkshire’ın operasyonlarından dolayı gerçekleşti. Kalan 29 milyar dolar geçen Aralık’ta Kongre’nin U.S Vergi Yasası’nı çıkarmasıyla oldu.

…

Satın Almalar

Berkshire’a değer katan dört sütun var:

1) Büyük tek şirket satın almaları,

2) Sahip olduğumuz iştiraklerin kendi bünyelerine yaptıkları şirket satın almaları,

3) Çeşitli işletmelerimizin satış büyümeleri ve marj artışları,

4) Devasa portföyümüzden gelen hisse senedi ve tahvil kazançları.

Bu bölümde, 2017 satın alma aktivitelerini inceleyeceğiz.

Büyük şirket satın almalarımızda görmek istediğimiz kalite özellikleri; rekabetçi üstünlük; yetenekli ve üst kalibre yöneticiler; faaliyet gösterilen sektörde duran varlıklara iyi getiri; kârlı iç büyüme fırsatı ve son olarak da mantıklı bir satın alma fiyatı.

2017’de denediğimiz satın alma fırsatlarında bizi engelleyen bu son maddeydi. Düzgün ve ama muhteşem olmayan şirketlerin fiyatları tarihin en yüksek seviyesine çıktı. Doğrusu, fiyatlar olumlu satın almacılar ordusuna göre alakasızdı.

Peki bu satın alma çılgınlığının nedeni ne? Bir kısmı, CEO’ların “elbette yapabilirim” tiplerinden seçilmelidir. Eğer bir Wall Street analizcisi ya da yönetim kurulu üyesi CEO’suna muhtemel satın almaları dikkate almasını söylese, bu biraz ergen çocuğunuza normal bir seks hayatı olması gerektiğini söylemeniz gibidir.

Eğer bir CEO satın alma açlığına düşmüşse, o satın almayı haklı çıkaracak öngörüler bulmak konusunda hiç bir zaman kıtlık çekmeyecektir. Emrindekiler gülücükler dağıtacak, daha geniş yetkilerin planları yapılacak ve tazminatlar da tipik olarak şirket büyüklüğü ile birlikte artacaktır. Yatırım bankacıları, yüksek ücretlerin kokusunu alıp alkışa katılacaklardır. Eğer hedefin tarihsel performansı satın almayı onaylatacak noktadan uzaksa, büyük bir “sinerji” yaratılacağı tahmin edilecektir. Hesap tabloları hiç hiç zaman hayal kırıklığına uğratmaz.

Olağanüstü ucuz borç bulmanın kolaylığı da 2017’deki satın alamaların ateşine odun attı. Ne de olsa, yüksek maliyetli bir satın alma bile borçla finanse edildiyse hisse başı kârı arttır. Tersine Berkshire’da, yatırımları sadece özsermaye temelinde değerlendiririz ve tek bir işletmeye tahsis edilmiş borca olan isteğimizin çok düşük olduğunu biliriz (Clayton’un borç portföyü ya da düzenlenmiş altyapı işlerimizdeki sabit varlık yatırımlarımız hariç). Aynı zamanda sinerjiyi hesaba katmayız ve çoğu zaman da yakalamayız.

Yıllar içinde riskten kaçınmamız getirilerimizi düşürdü. Fakat Charlie ve ben iyi uyuyorum. Bizim olanı ve bize lazım olanı ihtiyacımız olmayan bir şey için riske atmaya hiç anlam veremiyoruz. Bu görüşü 50 yıl önce bize güvenen aile ve arkadaşlarımızla yatırım ortaklığını kurduğumuzda geliştirdik. Bunu şimdi Berkshire’da milyonlarca “ortağımız” olduğunda da koruyoruz.

Satın alma kuraklığımıza rağmen, Charlie ve ben çok büyük satın alma fırsatları ile karşılaşacağımıza inanıyoruz. Bu sırada, basit prensiplerimizde kalacağız: Diğerleri işlerinde ihtiyatı ne kadar kaybederse, biz kendimizinkilerde o kadar daha fazla ihtiyatlı oluruz.

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Sigorta

…

* * * * * * * * * * * *

…

* * * * * * * * * * **

…

Yatırımlar

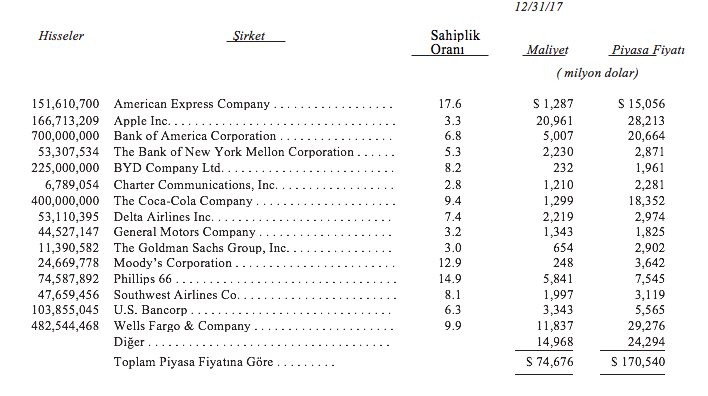

Aşağıda piyasa değeri en yüksek 15 hisse senedi yatırımını görüyorsunuz.

Tablodaki bazı hisseler Berkshire’ın yatırımlarından benimle birlikte sorumlu olan Todd Combs ve Ted Wexchler’in portföyünde. Her biri, benden bağımsız olarak, 12 milyardan fazla parayı yönetiyorlar; yaptıkları işlemlere aylık işlem tablolarına baktığımda haberim oluyor. İkisinin yönettikleri 25 milyar doların içinde Berkshire’ın iştirak emeklilik fonları da var. Not edildiği üzere; emeklilik fonu yatırımları yukarıdaki tabloda bulunmuyor.

* * * * * * * * * * * *

Charlie ve ben Berkshire’ın sahip olduğu hisse senetlerine işletmelerin bir parçasına sahip olmak olarak bakıyoruz, finansal analizcilerin fiyat “grafiklerine” bakarak hedef rakam verdikleri, medya yorumcularının fikir sahibi oldukları, alınıp satılan semboller olarak değil. Aksine, eğer yatırım yaptığımız şirketin işleri iyiyse, yatırımlarımız da iyi olacaktır. Bazen ortalama sonuçlar alıyoruz; genellikle yazar kasa çok ses çıkarıyor. Bazen de pahalı hatalar yapacağım. Toplamda ve zamanla, iyi getiriler elde edeceğiz. Amerika’da, hisse senedi yatırımcılarının arkasında rüzgar var.

Bu, küçük ortak olduğumuz şirketlerden Berkshire’ın 2017 temettü geliri 3.7 milyar dolar.

…

Fakat bu temettü geliri, hisse senedi portföyümüzden elde ettiğimiz “gerçek” değeri göstermekten son derece uzak. On yıllar boyunca, “Sahip Olduğumuz İşletmeler Prensiplerimizin” altıncı maddesinde dağıtılmamış kârların bize daha fazla sermaye kazancı olarak döneceğini söylüyoruz.

…

Bahsettiğim kârların dağıtılmaması ile sağlanacak değer yaratımını kısa vadede tespit etmek imkansızdır. Hisseler yıldan yıla değerini arttırırken düşer ve yükselirler. Fakat zamanla, Ben Graham’ın sözü doğrulanır: “Kısa vadede piyasa bir oylama makinesidir fakat uzun vadede bir teraziye dönüşür.”

* * * * * * * * * * * *

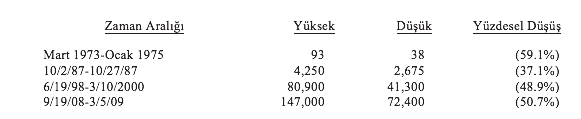

Berkshire’ın kendisi, kısa vadeli fiyat hareketlerinin uzun vadeli değer yaratımını nasıl sakladığına dair kuvvetli örnek oluşturur. Son 53 yıl boyunca, Şirket kârını dağıtmayarak ve bileşik getirinin büyüsünü yapmasına izin vererek değer yarattı. Seneden seneye, ileriye yürüdük. Yine de hisseler dört büyük dip gördü. İşte kanlı detaylar.

Bu tablo, borçlanarak hisse senedi sahibi olmak konusundaki itirazlarım için kullanabileceğim niteliktedir. Kısa sürede bir hissenin ne kadar aşağı düşebileceğini kimse söyleyemez. Aldığınız borç küçük olsa bile ve pozisyonlarınız çakılan piyasa tarafından hemen tehdit edilmese de, aklınız korkunç haber başlıklarından ve soluksuz yorumlardan dolayı şaşırabilir. Ve huzursuz bir kafayla iyi kararlar veremezsiniz.

Sonraki 53 yıl boyunca hisselerimiz (ve başkaları) yukarıdaki tabloya benzer düşüşler yaşayacaklardır. Bunun ne zaman olacağını size hiçkimse söyleyemez. Işıklar her zaman, sarıya dönmeden yeşilden kırmızıya dönebilir.

Fakat büyük geri çekilmeler olduğuda, borç içinde olmayan bireyler için olağanüstü fırsatlar ortaya çıkar. O zaman Kimping’in Eğer şiirindeki şu satırları hatırlamak gerekir:

Eğer herkes panik içinde kendini kaybetmişken sen başını dik tutabilirsen…

Eğer bekleyebilir ve beklemekten yorulmazsan…

Eğer düşünebilir ve düşüncelerinden şüphe etmezsen…

Eğer herkes senden şüphelenirken sen kendine güvenirsen…

Yeryüzü ve üstündekiler senindir.

“Bahis” Bitti ve Beklenmedik Bir Yatırım Dersi Verdi

Geçen sene %90’ı tamamlandığında, size 19 Aralık 2007’de girdiğim bi bahsin detaylarını anlatmıştım. Şimdi birçok açıdan ufuk açıcı sonuçları aldım.

İki sebepten dolayı bu bahse girdim:

1) 318,250 dolarımın büyüyerek (işler iyi giderse) 2018’in başlarında Girl Inc. of Omaha’ya gitmesi,

2) Seçimimin (ücretsiz ve yönetilmeyen sanal S&P 500 endeks fonunun) uzun vadede ne kadar iyi “yardımcılardan” danışmanlık alırlarsa alsınlar yatırım profesyonellerinin yönettiği fonlardan daha iyi sonuç elde ettiğini kanıtlamak için.

Soruyu sormak aşırı derecede önemli. Amerikalı yatırımcılar bir çok danışmana katmanlar halinde büyük ücretler ödüyorlar. Ortalama olarak, bu yatırımcılar paralarının karşılığını alıyor mu? Doğrusu, yine ortalamada, yatırımcılar bu ücretler karşılığında bir şey elde ediyorlar mı?

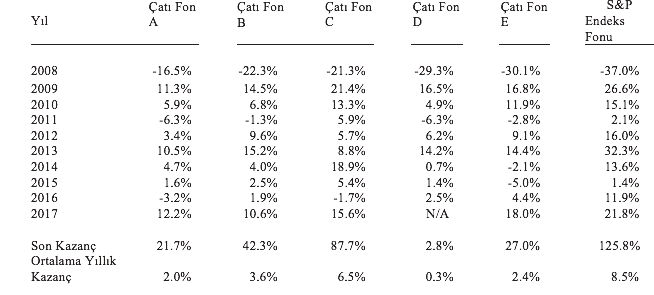

Protégé Partners, benim rakibim, S&P’yi geçeceğini umarak beş tane çatı hedge fonu seçti. Bu küçük bir örneklem değildi. Bu çatı fonları 200 tane hedge fonun birleşmesinden oluşuyordu.

Temelde, Wall Street’te bir yatırım danışmanlık şirketi olan Protégé, kendi fonunu yöneten yatırım uzmanlarını seçmek için beş tane daha yatırım uzmanı seçmişti. Bu kalabalık; zekası, adrenalini ve güveni olan elit bir tayfaydı.

Bu beş çatı fon yöneticisinin bir avantajı daha vardı: yatırım süresi olan on yıl boyunca hedge fon portföylerini, yeni “yıldızlara” yatırım yaparak ve büyülerini kaybeden hedge fonlardan da çıkarak değiştirebilirlerdi ve öyle de yaptılar.

Protégé tarafında herkes bir hayli özendirilmişti: hem çatı fonların hem de hedge fonların yöneticileri, piyasa kendi kendine yukarı gitse bile cömert şekilde para kazanıyorlardı. (Berkshire’ın kontrolünü ele aldığımız 43 on yıllık periyotta, S&P 500’ün kazanç yılları kayıp yıllarını geride bırakmıştır.)

Altı çizilmelidir ki bu performans teşvikleri, büyük ve lezzetli kekin üzerindeki çileklerdi: Bu on yılda fonlar sahiplerine para kaybettirse bile, yöneticileri zengin olabilirdi. Bu sabit varlıklardan alınan ortalama %2.5’lik ücretin ya da çatı fonları tarafından ödenen ve bir kısmı çatı fonların yöneticilerine bir kısmı da bunların altında bulunan fonların 200 üstü yöneticisine gitmesiyle oluyordu.

Bahsin sonu aşağıdaki gibi:

Bütün çatı fonlar güzel bir başlangıç yaptı ve hepsi S&P’yi 2008’de geçti. Sonra çatı düştü. Takip eden dokuz senenin hepsinde getirileri endeks fonunun altında kaldı.

Şunu vurgulamama izin verin: On yıllık zaman diliminde hisse senedi piyasasında anormal hiç bir şey olmadı. Eğer 2007 yılında biz “uzman” havuzuna S&P’nin gelecekteki on yılda ortalama ne kadar getiri getireceğini sorsanız, tahminleri %8.5 civarında olurdu. Bu ortamda para kazanmak çok kolay olmalıydı. Doğrusu, Wall Street “yardımcıları” çok para kazandı. Fakat bu grup refahını arttırırken, bir çok yatırımcı için kayıp on yıl oldu.

Performans azalır ya da artar, ücretler hiç düşmez.

* * * * * * * * * * * *

Bahis bir diğer önemli yatırım dersini daha ortaya çıkardı: piyasalar genelde mantıklı hareket etseler de, ara sıra çılgın şeyler de yapabiliyor. O zaman, ortaya çıkan fırsatları değerlendirmek muhteşem bir zeka, ekonomi alanında bir diploma ya da alpha beta gibi Wall Street jargonlarına aşınalık gerektirmiyor. Yatırımcıların bu tip zamanlarda ihtiyacı olan ise kitle korkularını ya da coşkusunu terketmek ve basit gerçeklere odaklanmaktır. Sürdürülebilir bir zaman diliminde hayal edilemeyene (ne kadar aptalca görünse de) bakabilmek de esastır.

Aslen, Protégé ve ben de 1 milyon dolalık ödülü 500.000 dolarlık itibari değeri olan sıfır kuponlu Amerikan Hazine tahvili (bazen strips diye de geçer) alarak finanse ettik. Tahviller bize 10 yıl sonra 500,000 dolar ödemesi olan 318,250 dolara (1 dolar için 64 cente) maloldu.

İsminde yazıldığı gibi tahviller hiç faiz ödemiyorlardı fakat vadeye kadar elde tutulurlarsa (alımdaki indirimden dolayı) yıllık %4,56 getiri sunuyorlardı. Protégé ve ben aslında yıllık getirilere uyup 2017’de vadesi gelince parayı kazanan vakıfa vermeyi düşünüyorduk.

Fakat alımı yaptıktan sonra tahvil piyasasında çok garip bir şey oldu. Kasım 2012 itibariyle, tahvillerimiz (vadesinin dolmasına beş yıl varken) nominal değerinin %95.7’sine işlem görüyordu. O fiyatta, vadeye kadar olan yıllık getirileri %1’den azdı. Ya da kesin olmak gerekirse %.88’di.

O içler acısı getiri hesaba katıldığında, tahvillerimiz Amerikan hisse senetleri ile karşılaştırıldığında ahmakça (gerçekten çok ahmakça) birer yatırım olmuşlardı. Zamanla, piyasa fiyatı ağırlıklarını da hesaba katan ve Amerikan işletmelerinin aynasını oluşturan S&P 500 hissedarlarına yıllık %10 getiriden çok daha fazlasını getirdi. (net değer olarak)

Kasım 2012’de, bütün bunları değerlendirirken, S&P 500’ün temettülerden dolayı gelen nakit getirisi de Amerikan Hazine Tahvillerini üçe katlayıp %2.50’ye ulaşmıştı. Temettü ödemelerinin büyüyeceği neredeyse garantiydi. Bunun ötesinde, 500 düşünüldüğünde çok büyük paralarda dağıtılmayıp bünyede tutuluyordu. İşletmeler bu paraları işlerini büyütmekte kullanıyorlardı ve sıkça hisse senetlerini geri alıyorlardı. Her iki yol da zamanla, hisse başı kârı arttıracaktı. Ve, 1776’dan beri olduğu gibi, o zamanki problemleri ne olursa olsun, Amerikan ekonomisi büyümeye devam ediyordu.

2012’de ortaya çıkan hisse senedi ve tahvillerdeki değerleme uyumsuzluğunu dikkate alarak Protégé ve ben vadesine beş yıl kalan tahvilleri satmaya ve onlarla 11,200 Berkshire B hissesi almaya karar verdik. Sonuç: Girls Inc. Of Omaha aslında alması gereken 1 milyon dolarlık ödülü geçen ay 2.222.279 dolar oldu.

Şunu belirtmek gerekir ki, Berkshire 2012’den beri muhteşem bir performans göstermedi. Fakat bunun için muhteşem olmaya gerek yok: Sonuçta Berkshire sadece yıllık tahvil getirisi olan %0,88’i geçmesi gerekiyordu ve bunun için de Herkül olmaya gerek yok.

Tahvilden Berkshire’a dönmenin en önemli riski 2017 yılında meydana gelecek olağanüstü kötü bir hisse senedi piyasasıdır. Protégé ve ben her zaman olan bu riskin çok düşük olduğuna karar verdik. Bu sonuca varmamızda iki şey etkiliydi: Berkshire’ın 2012’deki mantıklı fiyatı ve bahsin sonuçlanmasına kadar Berkshire’ın biriktireceği varlıklar. Öyle olsa bile, vakfın karşılaşabileceği tüm riski yok etmek için, 2017 yıl sonunda Berkshire’ın 11,200 hissesini sattığımızda eksik kalan kısmı kendim tamamlayacağıma dair anlaştık.

* * * * * * * * * * * *

Yatırım gelecekte daha fazla tüketmek için bu günkü tüketimden vazgeçmektir. “Risk” ise buna ulaşamama durumudur.

Buna tanıma göre, 2012’de “sıfır riskli” uzun dönem tahviller hisse senetlerine göre çok daha riskliydi. O zamanda, 2012-2017 arasındaki %1’lik bir enflasyon bile Protégé ve benim sattığım hükümet tahvillerinin alım gücünü düşürürdü.

Şunu belirtmek isterim ki bundan sonra gelecek herhangi bir günde, haftada hatta yılda, hisse senetleri kısa dönemli Hazine Tahvillerinden riskli olacaktır (çok daha riskli). Fakat yatırımcının yatırım ufku geliştikçe, Amerikan hisse senetlerinden oluşan iyi dağıtılmış bir portföy, faiz oranları ve kâr çarpanıyla alınırsa, uzun dönemde gittikçe tahvillerden daha az riskli hale gelir.

Uzun vadeli yatırımcıların (emeklilik fonları, üniversite vakıfları ve tasarrufçu bireyler gibi) portföylerinin yatırım “risklerini” portföylerindeki tahvil/hisse senedi oranıyla ölçmeleri çok büyük bir hata olur.

* * * * * * * * * * * *

Bahsimizden son bir ders: Büyük, “kolay” kararlarda kalın ve aktiviteden kaçının. 10 yıllık bahis sonunda, 200 üstü hedge fonu yöneticisi on binlerce alım satım kararı verdiler. Bu yöneticilerin çoğu büyük ihtimalle avantajlı olduğunu düşündükleri bu kararlar hakkında çok düşündüler. Bu yatırım sürecinde, 10-Ks’leri incelediler, yöneticilerle mülakatlar yaptılar ve Wall Street analistleri ile görüşmeler yaptılar.

Protégé ve ben bu arada, araştırma, öngörü ya da akla dayanmadan on yılda bir adet yatırım kararı verdik. Basitçe 100 fiyat kazancı olan ve beş yıl boyunca kârları artmayacak olan tahvil yatırımımızı sattık (95.7 fiyat/.88 getiri).

Bunun yerine bütün paramızı çeşitli sağlam şirketleri olan tek bir varlığa (Berkshire) yatırdık. Dağıtılmamış kârların gücüyle, Berkshire’ın değer artışı şöyle böyle bir ekonomide bile yıllık %8’in altına düşmeyecekti.

Anaokulu tarzı analizimizden sonra, Protégé ve ben takası yaptık ve uzun vadede %8’in kesinlikle %0,88’i yeneceğinden emin şekilde rahatladık.

Genel Kurul

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

24 Şubat 2018 Warren E. Buffett

Yönetim Kurulu Başkanı

Mektubun orijinaline buradan ulaşabilirsiniz.

Ellerinize sağlık Yiğit bey

Keyifle okudum

Bir zaman sonra tekrar dönüp tüm mektupları en baştan okumak gerek zira çok çok değerli bilgiler… En üste sabitlemeniz de bu bağlamda çok iyi olmuş…

Bu arada HBO tarafından Warren Buffet belgeselini de tavsiye ederim, youtube’da mevcut, sitenize de koyabilirsiniz, sanırım Türkçesi, altyazılısı yok ancak anlaşılır diye düşünüyorum..

Sayın Efe Bey,

Çok teşekkür ederim desteğiniz için. Üste sabitleyerek daha görünür hale getirmek istemiştim. Hem de daha basit görünecekti. Sanırım amacıma ulaşmış oldum.

Belgeseli söylüyorlar, daha izleme fırsatım olmadı. Çeviri konusunda yardımcı olabilirim ama altyazı konusunda hiç tecrübem yok. Belki bilen biri ile beraber çalışabiliriz.

Mektupların hepsini tekrar okuyorum ben. Malum ilkini çevirdiğimden itibaren dokuz ay olmuş:) Hem hataları düzeltiyorum hem de okumuş oluyorum. Size de tavsiye ederim.

Saygılar.

Becoming Warren Buffet. O belgeselin çevirisini ben yaptım, ama hangi kuruma yaptığımı bilmiyorum, ( büyük ihtimal Thy içindi ) çevirisi istenirse dublaj versiyonu olarak elimde mevcut 🙂

Sayın Ersin Bey,

Çok güzel bir katkı olmuş. Elize sağlık. İsteyen arkadaşlar buradan ulaşsın size:)

Saygılar.

Elinize sağlık dün yahoo finans sayfasından amcanın bazı yazılarını sizin kadar çevirmeyi başaramayan google çevirici ile az çok okuyabildim.Geçenlerde araştırma yaparken akbankın nasdaq teknoloji hisse portföyünü gördüm yıllık %100’ün üstünde getiri elde etmiş.Yıllık bedeli yüzde 3’tü.Acaba alınır mı diye düşünürken amcam yine yardıma yetişti :).Ben çok giriş çıkış yaptıklarını fark etmemiştim herkes waren amca değil demekki.Geçen sene yüzde yüz kar getirmiş olabilir seneyede getirecek diye bir kaide yok.Sevdiğim ve takip ettiğim ekonomist ve araştırmacı yazarlar beklenen ve gelecek olan ekonomik krize karşı altın ve gümüşe yönelin diyorlar ama ben artık öyle düşünmüyorum.3 Senedir hazırlık yapıyorum şu an belirsizliklerden ve artan riskten dolayı mevduat’a yöneldim.Waren amca başka bi röportajında yıllar önce şu kadar parayı s&p500 borsa endeksine ve altına yatırsaydım şu kadar getiri olurdu diye kıyaslama yapınca altın getirisi devede kulak kalıyor.O gün gelip borsa çöktüğü zaman borsaya girmeye karar verdim ki amcam da aynısını söylemiş.Fakat hangi hisseye hangi endexe yurt içi yurt dışı borsa neye gireceğim konusunda henüz bilgi sahibi değilim.Siz ne dersiniz bu konuda eğitim amaçlı varmı önerebileceğiniz bir endex yada hisse ? Yurt dışı endexine yatırısak türkiye ye göre getiriler düşük… Burada bonolar yüzde 16 oldu zaten.Bu ülkede adam gibi ne yapılır hala anlıyamadım gitti.Ülkede komisyonlar filan uçuyor…Herkes bi katakulli peşinde.

Sayın Tutumlu,

Google Translate çok hızlı gelişiyor. Yakında bana ihtiyaç kalmayacak çünkü benden çok daha iyi çevirecek. Bir iki yılı var bence. O fonu çok söylüyorlar ama incelemedim.Bilgim yok maalesef.

Kriz beklemenin şöyle bir sıkıntısı var. Zamanla öyle bir oluyorsunuz ki her zaman kriz beklemeye başlıyorsunuz. Kriz gelebilir. Bundan 4 sene önce de gelebilirdi. 2008’de olsaydık 2010’da da tekrar kriz gelebilirdi.2010’da olsaydık 2011’de kriz bekleyenler vardı. Bu psikolojiden çıkmak için aşırı profesyonel olmak lazım. Warren Buffett küresel krizle ilgili düşüncesi şöyleydi: En iyi ihtimal zamana yayılmış şekilde endeks fonu alarak (S&P 500’ü kastediyor) bir ortalama yapın. Eğer bunu yapamıyorsanız başkaları aç gözlü iken korkak, başkaları korkak iken aç gözlü olun diyordu.

Komisyon konusuna ise ayrıca dikkat etmek lazım. Parayı komisyona kaptırmamak gerekiyor.

Saygılar.

Bu arada amcam tam detay vermemiş ama borsayı aşırı şişiren ceolar değil fed bankası karşılıksız borç para basarak masus borsayı şişirdi.Ceolarda şirketlerden elde ettikleri karı hisselerine yatırdılar o yüzden aşırı bi yükseliş mevcut.Kriz geldiği gün fed bu parayı piyasadan geri çekmiş olacak herşey önceden planlandı.Bu bilgiyi keşke 2-3 sene önce öğrenseydim direk nasdaq’a giriş yapıp beklerdim yüzde kaç kar elde etmiştim 🙂 Neyse yavaş yavaş devamlı bir şeyler öğreniyoruz.Ekonomiden dünyadaki insanların yüzde 90’ı anlamıyor çok yalnızsız 😀 bunada şükür 😀

Sayın Tutumlu,

Warren Buffett son mektuplarından birinde borç para bulmak bu kadar kolayken şirketlerin fiyatlarının çok yüksek seyrettiğini söylemişti. Bunun nedeni de faizlerin uzun süre düşük tutulması, bol likidite ve sonucunda şirketlere ederinden fazla ödenen paralar. Ayrıca bunun hissedarların değer kaybına sebep olacağından da bahsetmişti.

İki sene önce değil de şimdi öğrenmiş oldunuz. Bundan sonra artık kullanabilirsiniz. Önemli olan bakış açısı kazanmak. Bilgi her zaman yararlıdır ve kullanacak bir yer buluruz diye düşünüyorum:)

Saygılar.

[…] Berkshire’a olan bizim şirketlerimize de olabilir. Ama bu gayet normal bir durum. Warren Buffett’ın hissedarlarına yazdığı 2017 mektubu da çok önemlidir. Zamanınız olursa mutlaka […]

[…] Bu tablo Warren Buffett’ın Berkshire Hathaway Hissedarları’na yazdığı 2017 mektubun… […]

[…] Warren Buffett da 1993, 2006, 2016 ve 2017 yıllarındaki Hissedarlarına Yazdığı Mektuplarda endeks yatırımcılığını överek geniş […]

[…] Tahvil ve hisse senedi arasındaki risk farkını anlamak için gelin Warren Buffett’a kulak v… […]

[…] daha ilerisini daha açık bir şekilde görürüz. Bu grubun en seçkin örneği Warren Buffett’tır. Fakat onun gibi insanlar oldukça nadir […]