Herkese selamlar! Kimimiz temettülerden gelen paralarla erken emekli olma peşindeyiz, kimimiz emeklilik hayatımızda bizi biraz daha rahat ettirecek bir tutarı biriktirmeye çalışıyoruz.

Ama iş dönüp dolaşıyor ve “O kadar tutarı nasıl biriktireceğim kardeşim!” sözüyle tıkanıyor. Çünkü para öyle böyle değil. 500 binlerden, 1 milyonlardan bahsediyoruz. Arada da “O kadar para biriktirilir mi kardeşim?” diyenler de moralimizi bozuyor.

Evet haklısınız, emekli olmak için çok para gerekli. Ve, iyi haber şu ki; bunun hepsinin hemen şimdi hesabınızda olması gerekmiyor.

Bunu her gün biriktirerek de yapabilirsiniz. Gün gün çalışarak ve biriktirerek de özgürlüğünüzü kazanabilirsiniz.

Nasıl mı? Hadi başlayalım.

Finansal Bağımsızlığımı Kazanmam İçin Ne Kadar Para Lazım

Sanırım “Babil’in En Zengin Adamı”nı okuduğumdan beri aklımızda olan fakat hepimizi yıldıran soru bu. Finansal özgürlüğümü ne kadara satın alırım? Ne kadar para lazım?

Cevap: Çok fazla… Peki ne kadar çok?

Ben bunu yıllık maaşım olan 41.500 TL’lik temettü geliri olarak hesaplamıştım. Yani yıllık 41.500 TL temettü geliri elde ettiğimde ve bunu sürdürülebilir ve enflasyon oranında artan kaynaklardan elde sağladığımda kendimi emekli edecektim.

Bu sizin için 20.000 TL de olabilir. Ya da 100.000 TL… Finansal bağımsızlıkta ne kadar rahat etmek istediğinize ve ne kadar erken başladığınıza göre değişir.

Ya da dolar olarak da hesaplamak isteyebilirsiniz. Bir gezgin günde 20 dolara geçinirken siz 30 dolara, 50 dolara da geçinebilirsiniz. Size kalmış…

Sonuçta finansal bağımsızlık bizi 8-17 kıskacından kurtaracak. Fakat sonrasında hiç para kazanmayacak değiliz. Aksine… Üretkenliğimiz daha da artacak, belki çok daha fazla para kazanacağız. Ama istediğimiz işte, istediğimiz kadar çalışarak…

Bırakacağız zor ve sıkıcı işi şirketlerimiz yapacak. Küçük kölelerimiz bizim için çalışacak. Eğlenceli kısımları bize kalacak.

Şimdi konuyu çok dağıtmadan 41.500 TL’yi elde etmek için ne kadarlık bir portföy gerekli buna bakalım. Erken emeklilikte ne kadar para gerektiğini bulmak için %4 kuralını kullanacağım.

Bu da yaklaşık gelirimin 25 katı kadar para biriktirmem gerektiği anlamına geliyor.

41.500*25= 1.037.500 TL para lazım. Bu tutarla da enflasyon +%4 para kazanırsam ömür boyu yetecek kadar serveti biriktirmiş olurum.

Ama 1 milyon TL… Dile kolay. Ağızdan hemen çıkıyor ama nasıl biriktireceksin ki?

Ona da bakalım. Bu parayı biriktirmek için ayda ne kadar katkı yapmam lazım portföye?

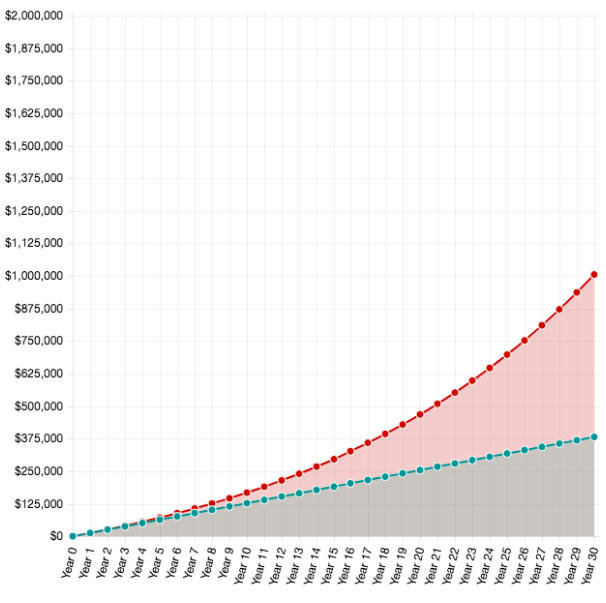

1.000.000 TL Biriktirmem İçin Ne Kadar Aylık Katkı Yapmam Lazım?

- Enflasyondan sonra %6 net kâr elde ettiğimde,

- Her ay 1.060 TL, yıllık 12.720 TL biriktirdiğimde,

- Bunu 30 yıl yaptığımda,

1.000.000 TL biriktirebiliyorum! Şimdi bir de grafikle anlatalım:

Bileşik getiriyi hesapladığım hesap makinesine buradan ulaşabilirsiniz.

Aylık 1.060 TL çoğumuz için ulaşılabilir bir rakam. Ama bu işte bir yanlışlık var! Bir çoğunuz şöyle diyor: “Yiğit sen bizle dalga mı geçiyorsun? 30 yılda erken emeklilik mi olur?” Haklısınız olmaz. Benim ya da sizin öyle bir zamanınız yok. En azından çoğumuzun yoktur:)

60 yaşında milyoner olmuşum neye yarar. Bana daha erken lazım.

O zaman aylık katkıyı arttıracağız. Şimdi 20 yılda 1.000.000 TL biriktirmek için ne kadar para gerektiğine bakalım…

- Enflasyondan arındırılmış %6 net kâr elde ettiğimde,

- 2.270 TL, yıllık 27.240 TL biriktirdiğimde,

- Bunu 20 yıl boyunca yaptığımda,

20 senenin sonunda 1 milyon TL biriktirebiliyorum.

Ama dile kolay değil mi? 20 sene biriktireceğim. Hem de aylık 2.270 TL!

Ne kadar da imkansız görünüyor. Ne kadar da zor bir hedef.

O zaman biz de “Böl ve Yönet” stratejisini uygularız. Yani gerekli tutarı günlüğe böleriz.

1 Milyon TL Biriktirmem için Günde Ne Kadar Katkı Yapmam Lazım?

1 milyon TL biriktirmem için günlük 75 TL tasarruf etmem gerekiyor! Bence şimdi daha kolay oldu.

İnsan beyni o kadar muhteşem ki siz bu hedefi koyduğunuzda o çalışmaya başlayacak bile.

Maaşınız azsa bilinçaltınız maaşınız arttırmak için yollar arayacak.

İnternetten para kazanmanın yollarına bakacaksınız.

Mesela sigara içmeyi bıraktığınızda bunun 13 TL’sini cebinize koymuş olacaksınız.

Sabah, 5 TL’ye poğaça yiyip çay içmediğinizde 5 TL daha gelecek.

Öğlen evden ekmek arası domates peynir getirdiğinizde 15 TL yemek parası vermeyeceksiniz.

Yeter mi yetmez? Çoğumuzun kredisi var. Kredi kartları var. Ay sonunu zor getiriyoruz. Ama olsun siz yarın belki 5 TL ile başlayacaksınız. Fark etmez. Önemli olan başlamak.

Bunları hemen her gün yatırım hesabına aktaracaksınız. yatırım hesabınızdaki para her geçen gün büyüyecek.

Böylece her gün, her adımda, her seferinde erken emekliliğe biraz daha yaklaşacaksınız.

Paranız sizin için çalışacak. Yemek ve su istemeyecek. Nazlanmayacak.

Kolay mı? Yol tabii ki çok zor. Onun için herkesin 1.000.000 TL’si yok zaten. Kolay olsaydı herkes yapardı zaten. Ama kolay olduğunu kimse söylemedi ki…

Spor salonunda benim hoşuma giden şöyle bir söz asılıydı: “Acı geçicidir, bırakmak ise sonsuza kadar sürer.” Çevirinin kötülüğünden dolayı kusura bakmayın:) Yani başlamazsanız ya da bırakırsanız sonsuza kadar kaybedersiniz. Sonsuza kadar fakir kalırsınız.

Başarılı insanlarla başarısız insanları birbirinden ayıran bir fark vardır.

Başarılı insanların sırrı, kimsenin yapmak istemedikleri şeyleri, kimsenin dayanamayacağı kadar uzun süre yapmalarıdır.

Siz sigaranızdan vazgeçemiyorsanız zaten böyle bir hedef koymanıza gerek yok. Ya da her sabah saati 20 dakika erkene kurup kahvaltı edemiyorsanız da, ki çoğu insan yapamıyor, finansal bağımsızlığı yeterince istemiyorsunuz demektir.

Ama 75 TL hedefini koruyanlar ve buna ulaşmak için çabalayanlar için işler her geçen gün kolaylaşacak.

Önce bir nakit avansınızı kapatacaksınız. Bu günlük 5 TL olan katkınızı 10 TL’ye çıkarmanıza sebep olacak. Sonra diğer nakit avans bitecek. 10 TL, 17 TL olacak.

Sonra kredi kartlarının borçları bitecek.

Sonra krediler.

Çünkü artık 75 TL hedefiniz var.

Bir kere hedefe kitlendiğinizde ise artık ok yaydan çıkmış olacak.

Maaş Dışında Gelen Ekstra Gelirler Yatırım Hesabına Aktarılacak

Ama tek geliriniz maaşınız olmayacak. Tabii ki ek gelirleriniz de olacak.

Kimisi internetten anket dolduruyor, kimisi hafta sonu öğretmenlik yapıyor, kimisi zeytinlerine bakıyor, kimisi ikinci bir işte çalışıyor.

En basit örnek maaş promosyonu alıyorum. Hemen o parayı yatırıma yönlendiriyorum. Böylece mesela erken emekliliğe 400 TL daha fazla yaklaşmış oluyorum.

Sizde günde 75 TL hedefi koyduğunuzda, buna ulaşmak için yollar aramaya başlayacaksınız ya, işte talih size böyle yardım edecek.

Yarın 5 TL mi aktarabildiniz? Onu aktarın… Ama artık başlamış olacaksınız.

Her Gün Yatırım Hesabına Para Yatırmaya Başlıyorum

Kendimi motive etmek için bundan sonra yatırım hesabıma her gün para yatıracağım.

Önceleri çok az olacak eminim. Günde 20 TL zor ayıracağım. Belki de daha az. Ama gün geçtikçe, ek gelir kaynakları arttıkça bu ayırdığım miktar da artacak.

En önemlisi para biriktirirken ki zihniyetim değişecek. Artık finansal bağımsızlığımı kazanmak için günde en az 75 TL gerektiğini bileceğim. Buna göre ayarlamalarımı yapacağım.

Bu bir oyun gibi…

Günde sadece 75 TL biriktirerek emekli olmaya çalışmak isminde bir oyun.

Aylık, yıllık hedeflerle morali bozmaya, 1 milyon nasıl biriktirilir diye ağlamaya gerek yok. Hedef 75 TL, zaman 20 yıl.

Ama benim o kadar da zamanım yok. Bu tutarı daha arttırmam lazım.

Ve bunun için de limitlerimi zorlamam ve yeni kaynaklar bulmam lazım.

Çalışmaya ve araştırmaya en önemlisi günlük olarak yatırım hesabına para aktarmaya devam.

Ben çok konuştum. Peki sizin için günlük tutar ne kadar? Bunu başarmak için neler yapıyorsunu? Ya da yapmayı düşünüyorsunuz. Biraz da sizden dinleyelim.

Her ay benim yazımın altına günlük biriktirdiğiniz tutarı yazsanız ben de onları yayınlasam nasıl olur?

Bir dahaki ayın 15’inde başlayalım mı?

Not: Enflasyon hakkında çok soru geliyor. Kısaca buradan da cevaplayayım. Günlük 75 TL ve çıkan sonuç enflasyondan arındırılmıştır. Nasıl mı?

- Getiri oranı olan net %6’lık getiri enflasyondan sonra elde edilecek getiridir. Yani enflasyon %10’sa yıllık getiri %16 olmalıdır.

- Günlük 75 TL ise bu sene için 75 TL’dir. Her sene enflasyon tutarında arttırılmalıdır. Yani enflasyon dolayısıyla 10. yıl sonunda 75 TL değil çok daha yüksek bir miktar günlük ayrılmalı. Her sene enflasyon oranında bu miktar düzeltilmeli. Bunu şöyle de düşünebilirsiniz. Altının enflasyonunu sıfır olarak alırsak “Her gün yarım gram altın stratejisi” ismi koyabilirdik. O zaman 1 gr altın 20 yıl sonra da 1 gr olarak kalırdı. Ama TL değer kaybettiği için tutarı enflasyon oranında arttırmamız gerekecek.

Umarım karışıklığı giderebilmişimdir.

Saygılar.

Selam,

bu 20 sene biriktireceğimiz 1 milyon TL, bugünün 1 milyon’u mu yoksa enflasyon vs eklenmiş 1 milyonu mu? Bu enflasyonla 1 milyon TL’nin hiç bir anlamı olmayabilir 20 yıl sonra 🙂

Sayın Gökhan Bey,

Bu tutar enflasyon hariç tutar. %6’lık getiri enflasyon+%4 getiriyi temsil ediyor. 75 TL 19. yılda 75 TL olmayacak. O da enflasyon oranında artacak.

Yani enflasyonu dert etmeye gerek yok.

bundan bir kaç ay önce maaş dışında gelen para 1 tl olsa dahi yatırım hesabına aktaracam dedim. ve işe bisikletle gittiğimiz her gün için 5 tl yatırım hesabına aktarır oldum. sonuçta toplu taşma ile gitsem eşimle 8 tl ödeyecektik yahut aracımızla gitsek min 5 tl yakıt harcayacaktık. madem bisiklete bindik tasarruf ettik, bari tasarruflarımız çar çur olmasın yatırım olsun dedik.

Erken emeklilikte ne kadar para lazım olur sorusunun cevabı çok göreceli. şahsen ben artık hem zihinsel hem ruhsal hem de doğa açısından sade bir hayat sürmeye çalışıyorum. meyvesini de veriyor bu fikir. şu dk işe gitme mecburiyetim olmasa kitap, bisiklet ve çayla günümü geçirebilirim, ve günümü boş geçirdiğimi de düşünmem. başka şehirler görme isteğimiz para gerektiriyor ama belki de orta halli karavan buna çözüm olacaktır.

Biraz daha fantastik düşünüp şu an eşimle erken emekli olsam ve dünyayı arada çalışarak edineceğim para ile yavaşça gezebilirdim sanırım.

Misal eşimle karavanla seyahat ederek balıkesir edremiti görmek istesek birkaç ay balıkesirde konaklar, zeytinlerin toplanmasına yardım ederek birkaç hafta kazanacağımız para ile yakıt masrafımızı çıkarırdık.hem de tüm o güzellikleri görmek de cabası. gıda masrafı çok tutmaz. ee temettüler çalışıyor olacak, değmeyin keyfimize. ordan karadenize geçer birkaç hafta fındık toplardık ve böyle devam ede ede almanya bavyera eyaletinde soluğu alırdık.

Hayal kurmak ne güzel 🙂

Not : kullanmadığım bir eşyamı letgo ile 200 tl ye verdim mutluyum, hemen yatırım hesabına aktardım. Robert KİYOSAKİ ne demişti ? aktifleri arttırın, pasifleri değil !

Sayın İd Aktum,

Tasarruf etmek bu işin anahtarı ve bunu başarıyor olmanız beni çok sevindiriyor. Emin olun şu an en zor zamanlarınız. Gittikçe daha kolay olacak. 2 TL, 5 TL, 10 TL çok büyük fark yaratıyor.

Bir kere temettüleriniz yatmaya ve pasif gelir akmaya başlayınca sadece Türkiye’de değil Dünya’da da zaman geçirebilirsiniz. Mesela Norveç balıkçı teknesinde çalışabilir, İspanya’da bir hostel’de resepsiyonda durabilirsiniz. Hepsi sizin elinizde olur:)

Letgo’ya girmedim hiç. Ben de dolapları temizleyeceğim inşallah aynı şekilde:)

Saygılar.

Selam. Borsa hakkında çok bilgim yok ama portföydeki hisselerden birkaçı temettü vermediğinde veya verimliliği azaldığında b planınız var mı? Bir sonraki temettü için de bir yıl beklemeniz gerekiyor. Bu süre zarfında düşük gelirle yaşamak sıkıntılı değil mi?

Selamlar,

Kısaca açıklamaya çalışayım. Önemli olan portföyün büyüklüğü ve enflasyonun üzerinde gelir elde etmesi. Ayrıca finansal özgürlüğü kazanmış bir birey mutlaka istediği şeyi yaparak ek gelir elde etmeye de devam eder. Ben de sevdiğim işte Dünya’ya katkı sunmaya devam edeceğim. Tek gelir kaynağım temettüler olmayacak.

Kısaca değer kazancını açıklamam gerekirse; 100 TL’lik portföyüm varsa ve bu yıllık %15 artarsa 115 TL param olur. %5 temettü verimi olan bir portföy 5 TL net temettü getirir. Eğer kesilmezse sorun yok. Ama temettü kesilirse o zaman hisse senedi satarak bunu karşılarım.

Yani 115 TL param var ve hiç temettü vermedi. 5 TL’lik hisse senedi satar ve o seneyi geçiririm.

Burada dikkat edilmesi gereken portföyün değerinin artması. Portföyün değeri artıyorsa o zaman temettü vermesine de gerek olmayabilir.

Bir de olayı sadece temettü hissesi olarak düşünmeyin. Uzun dönem özsermaye kârlılık oranı %25 civarı olan her şeye yatırım yapabilirsiniz. Belki ilerde kira getiren bir mülk, Eurobond, tahvil gibi akar geliri olan enstrümanlar da ekleyebilirim.

Daha detaylı bilgi için daha önceki yazılarıma bakmanızı öneririm;

Emekli olmak için %4 kuralı için https://www.lattedenborsaya.com/2017/07/04/erken-emekli-olmam-icin-ne-kadar-para-gerekli-4-kurali/

300 kuralı için: https://www.lattedenborsaya.com/2017/12/04/finansal-bagimsizlik-icin-ne-kadar-para-gerekli-300-kurali/

Son olarak işin mantığını kavramak için Warren Buffett’ın 2012 mektubunun temettü ile ilgili kısımlarını dikkatlice okumanızı tavsiye ederim.

https://www.lattedenborsaya.com/2018/04/04/warren-buffettin-hissedarlara-yazdigi-mektuplar-serisi-2012/

Saygılar.

Sayın:Yiğit bey ; Çok güzel bir çalışma olmuş elinize sağlık. Ben şuna karar verdim. Nasıl mimarlar binaların önce maketini yapıyorlar. Bende kendi BES ve varlık fonumu oluşturmaya çalışıyorum. Bunun temel anlayış ve felsefesini ( yukarıdaki yazıda görüyorum.) Yiğit bey çok güzel izah etmiş. EE Sıra uygulamada ve yaşamada … Gece gündüz, yaz kış, az çok ,hastalık sağlık nasıl berber yaratılmışsa benim uygulamada öyle devam ediyor. Ama bütün tecrübemle şunu söylüyorum . Her şartta devam edilmeli . İlk 3 yıl çok zor . sonra ki 3 yıl kolaylaşıyor. Yukarıdaki hayal gibi rakamların mümkün olduğu görünüyor. Sonraki 3 yıl başladığında ise artık hedefe yaklaşıldığı veya varıldığı veya bu kadar bana yeter deyip , yatırımla beraber harcamaya başlıyorsunuz. Saygılarımla Kalın SAĞLIÇAKLA

Sayın Hüseyin Bey,

Ne kadar anlatsak da maalesef örnek olmayınca yatırımcıların kafasında oturmuyor. Çünkü bu güne odaklanmaya çok alışmışız. Bir türlü kurtulamıyoruz.

Ben artık sadece kendim gösterip başarabilirsem insanların inanacaklarını düşünmeye başladım.

Maalesef çoğu kişide sizin bahsettiğiniz üç yılı geçirip bileşik getiririnin rüzgarını arkasına alacak sabır kalmamış. Halbuki 3 yıldan ya da ilk 100 binden sonra işler çok değişecek.

Desteğiniz için çok teşekkür ederim.

Saygılar.

[…] Finansal bağımsızlık için günde 75 TL biriktirme stratejisini düşünün. […]

Zamanında evi satarak yaptığım hatanın ceremesini çekiyorum halen.Elimde son mermi kaldığından dolayı aynı hatayı bir daha yapmak istemiyorum.Gerekirse servetimi kaybetmemek için istanbuldan çanakkele tarzı daha mütevazi bir yere yerleşmeyi planlıyorum.İş imkanları hiç olmasa da Ev ve kira fiyatları çok uygun.Ablamla arsa konusunda tartışıp durmaya başladık.Ben inatla kirada oturmaya devam edelim diyorum oda aksine arsayı satıp iki adet 1+1 alıp birini kiraya verirsin işte demeye başladı.Bi kaç sene önce çok istiyordum fakat kararımdan vazgeçtim Türkiye için ev kirası geliri hiç ugun değilmiş.Hangi zenginle konuşşsam ev alıp kiraya verme demişti.Alacaksan dükkan al demişti.Arsa her yıl %25-30 artış gösteriyor 300.000 TL’ye ulaştı ben sonsuza kadar beklerim diyorum anlamıyor.Rahat yaşamak varken neden zorluk çekiyorsunuz anlıyamıyorum ablam dedi.Ölmiceğimiz ne malum o arsa ortada kalıcak bize bişey olunca çoğum harcıcak en sonunda dedi 🙂 40 sene oldu satmadım 1 milyon olursa neden satmıyım ? Ege kasabasından düzgün bi ev almam mümkün ama şu an o tarafta oturma şansımızda yok ! bütün paramı bi eve bağlamakta istemiyorum.Büyük küresel kriz yolda ve Türkiye dahil orta sınıf diye bir şey artık kalmayacak sadece zenginler ve yoksullar olacak.Bunu bildiğimden dolayı satmıyorum.Hadi ev aldık maaşlar bize kaldı az da kira geldi diyelim aylık 3000 tl den fazla gelirimiz bize kalacak ama nereye kadar ? Şu enflasyonist şartlarda o maaş miktarı 3-5 sene idare eder yine para biriktiriz ama hem başladığım yere geri dönmüş olurum (yaş 34) hemde o yerden bir daha arsa almış olamam ! Gerekirse simit satarım yine satmam diyorum biriktirip ev alalım diyorum annemle ben çalışmıyoruz da.Dedim faiz 1 milyon servetin olursa para kaybetttirmiyor ! Şartlar ilerde değişir ona göre posizyon alırım zaten.Getiririn yüzde 4’ünü harcayınca ömür boyu yetiyor nasıl olsa.Birde bazı söylemler gördüm nette adamın biri 40 yıl boyunca 94 yaşına kadar faiz geliriyle yaşamış şimdi hastalık..vs yüzünden zor durumdaymış geriye 200.000 tlsi kalmış.Oturduğu evi de satıp kiraya çıkmak zorunda kalmışlar.Faizle geçinen bir kişi 6 evini satmış 20 yıl sonra tüm parasını tüketmiş.Sanırım gelen bütün parayı harcadı bunlar.

[…] ay portföye yaklaşım 700 TL civarı bir alım yapabildim. Yani gün başına 23,3 TL. Daha hedefim olan 75 TL’ye çok olsa da geçen aydan daha iyi bir performans göstermiş […]

[…] 500 TL civarında bir ekleme yapabildim. Günlük 75 TL’ye finansal özgürlük stratejimden hala çok […]

[…] ay portföye yaklaşım 700 TL civarı bir alım yapabildim. Yani gün başına 23,3 TL. Daha hedefim olan 75 TL’ye çok olsa da geçen aydan daha iyi bir performans göstermiş […]

[…] Günde 75 TL’ye Finansal Bağımsızlık Stratejimi uzun zamandır uygulamaya çalışıyorum. Fakat tasarruf eksiğimin olduğu kabak gibi ortada. […]

Hocam merhabalar, bloğunuzu tesadüfen buldum, bütün yazıları ilgiyle okuyorum, bir tasarrufçu olarak çok beğendim, yalnız ben tasarruflarımı 6-7 ay öncesine kadar mevduatta biriktiriyordum, geçmişe dair bir analiz yaptım ve ben eğer mevduat değil de temettü hissesi biriktirseymişim bugünkü varlığım en az 3-4 kat olurmuş, ben de radikal bir kararla buna döndüm, yaklaşık 6-7 aydır temettü hissesi biriktiriyorum, bugün emekli olsam eşimle beraber 7500 TL gibi bir maaşımız olur, tam bir emeklilik refahı için bize bir 7500 daha gerekir gibi duruyor, yılda 90 bin yapıyor, bu herkese göre değişkendir malum, bu hesapla yaklaşık ortalama %5-6 temettü alacağımızı varsayarsak 1500000 TLlik bir temettü hissesi portföyümün olması gerekir, bu hedefe ulaşana kadar devam etmeyi düşünüyorum, sizinle paylaşmak istedim, saygılarımla…

Selamlar İlhami Bey,

Hisse senedi piyasasındaki kazançlar mevduatla karşılaştırılamaz. Çok daha yüksektir. Fakat tuzakları da boldur:)

Umarım hedeflerinize ulaşırsınız. Bol kazançlar dilerim.

Saygılar.

[…] yapılan ekleme konusunda “Günde 75 TL’ye Finansal Bağımsızlık Stratejisi”ne çok uzağım. Daha çok biriktirmem lazım. Burada İlk aşamada hedefim 1.000 TL’ye […]

[…] 500 TL civarında bir ekleme yapabildim. Günlük 75 TL’ye finansal özgürlük stratejimden hala çok […]