Herkese selamlar.

2021 yılına girdiğimize göre artık finansal özgürlüğümüz için gereken günlük miktarı ve toplam portföy büyüklüğünü güncellemenin zamanı geldi.

TÜİK, 2020 yılı Tüketici Fiyat Enflasyonunu (TÜFE) %14,60 olarak açıkladı.

2017 yılında 100 TL ile başladığım günlük özgürlük tutarı 2021’e geldiğimde 200 TL’ye çıkmış durumda. Ayrıca aşağıda açıklayacağım 300 Kuralına göre gerekli olan portföy büyüklüğü 1.800.000 TL’ye ulaşmış oldu.

Bu tutar gözünüzü korkutmasın. Bilginin ve paranın bileşik getirisi bizim yanımızda.

Hadi şimdi biraz ayrıntıya girelim.

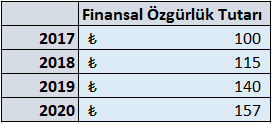

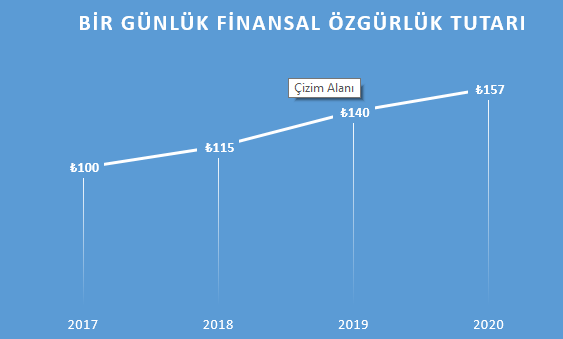

Finansal Özgürlük Tutarının 2017’den Beri Gelişimi

Enflasyon acıtır. Ama bunu sessizce yapar. Yüksek enflasyonun alım gücümüzü düşürmesi dışında çoğu varlık sınıfında da olumsuz etkileri gözükür.

Bu konuda 1977 yılında (ABD yüksek enflasyonun pençesindeyken) Warren Buffett’ın Fortune 500 için yazdığı makaleyi Türkçeye çevirmiştim. Biraz uzun olsa da mutlaka okumanızı tavsiye ederim.

Blog yazmaya ilk başladığım 2017 yılında maaşım günlük 100 TL’ydi. Ben de bir günlük özgürlük tutarını maaşımın otuzda biri olarak hesaplamıştım.

Yani 2017 yılı için bir günlük finansal özgürlük tutarı 100 TL olmuş oldu.

Daha sonra 2018 yılında bu tutarı 115 TL olarak güncelledim.

2019 yılında ise 115 TL’lik tutarı 140 TL olarak düzenlemiştim.

Son olarak 2020 yılında bu tutarı 157 TL’ye çıkardım.

Yani enflasyon canımı baya acıttı.

2021 Enflasyonunun Temettü Emekliliğine Etkisi

2020 yılı için TÜFE %14,60 olarak belirlenmişti. Normalde 157*1,146= 180 TL olması gerekiyordu.

Ama ben bu değeri, buna %10 daha ekleyip 200 TL’ye çıkarmak istiyorum.

Giderimin büyük kısmını gıdaların oluşturduğu ve bunlardaki fiyat artışları biraz daha fazla olduğu için bir kişi için gereken özgürlük miktarının 157 TL’den 200 TL’ye çıkmasının daha uygun olacağını düşünüyorum.

Böylece Temettü Emekliliğinde bir günlük özgürlük için gereken miktar 200 TL.

Aylık miktar 200*30= 6.000 TL

Yıllık gereken miktar da 6.000*12= 72.000 TL oldu.

300 Kuralına Göre Finansal Bağımsızlık İçin Gereken Tutar

Finansal özgürlüğü kazanmanın bir yolu da bir aylık harcamanın 300 katı kadar bir portföy büyüklüğüne ulaşmak.

Buna literatürde 300 Kuralı deniyor.

Bir aylık harcama tutarı 6.000 TL’ye çıktığına göre, finansal özgürlüğü kazanmam için gerekli tutar 6.000*300’den 1.800.000 TL olmuş durumda.

Çok gibi gözükse de bilginin ve paranın bileşik getirisiyle mümkün bir tutar bence.

Harcama Tutarını Kendinize Göre Ayarlayabilirsiniz

Benim için bir günlük harcama tutarı 200 TL. İstersem yıllık 72.000 TL temettü gelirine ulaşarak temettü emekliliğine ulaşabilirim.

İstersem de 1.800.000 TL biriktirerek ve bunu enflasyon artı %4 ile değerlendirerek finansal özgürlüğümü ilan edebilirim.

Bu tabii ki kesin bir kural değil. Ben günde 200 TL ile geçinirken, bir başkası için 100 TL yetebilir. Bir diğeri için de günlük 500 TL az gelebilir.

Siz de bu tutarla oynayarak süreleri kendinize göre ayarlayabilirsiniz.

Mesela günlük harcaması 100 TL olan bir kişi için 36.000 TL’lik bir temettü geliri ya da 900.000 TL’lik bir portföy yeterli olur.

Günlük harcaması 500 TL olan biri içinse yıllık 180.000 TL temettü gerekir. Bu kişi için 300 Kuralına göre gerekli olan portföy büyüklüğü ise 4.500.000 TL’dir.

Toparlarsam

Benim için günlük finansal özgürlük tutarı 200 TL’ye yükselmiş durumda.

Finansal özgürlüğümü elde etmek için ya 72.000 TL’lik ileriye dönük temettü geliri elde etmem gerekiyor. 300 Kuralı’na göre de 1.800.000 TL’lik portföy büyüklüğüne ulaşmalıyım.

Zor gibi görünebilir ama başta da söylediğim gibi bileşik getirinin gücü bizimle. Ne kadar çok tasarruf gelirimizi arttırır ve tasarruf edersek bu süreyi o kadar kısaltabiliriz.

Sizin için gerekli temettü tutarı ve portföy büyüklüğü ne kadar? Biraz da sizden dinleyelim.

Saygılar.

Image courtesy of Sira Anamwong at FreeDigitalPhotos.net

Aylik 2000 euro….2000*300 = 600 000 euro gerekiyormus. Zor gibi geldi.

Selamlar Adem Bey,

Zor değil de biraz zaman alır diyelim.

Gelirimizi arttırırsak tasarruflarımızı da arttırırız. Bu da zamanı kısaltır.

Saygılar.

250 ₺*30*300=2.250.000 ₺. Tasarrufa olabildiğince çok para yönlendirmeliyim.

Selamlar Uğur Bey,

Tasarruf+ iyi yatırım ve bunu uzun süre tekrar başarının sırrı.

Saygılar.

Merhabalar. Aylık harcamalar sadece gıda mı yoksa 4 kişilik bir ailenin kira, okul aidatı, benzin, vb. dahil mi?

Selamlar Cemil Bey,

Bu benim tek kişi için geçerli olan bütün harcamalarım için geçerli.

4 kişilik aile için bahsettiğiniz tüm harcamalar dahil 800 TL olurdu.

Saygılar.

Yiğit bey selam.:) size portföyümü göndermiştim birkaç gün önce hatırlarsınız… size şunu soracağım… Bu 300 ay hesabı herkes için aynı olmaz değil mi? bazı değişkenler yok mu? örneğin yaş ilerledikçe, kalan ortalama ömür… çocukların işini gücünü kurması ve artık yalnız yaşıyor olmak, ayrıca ilaveten emekli maaşının da olması.. bu değişkenlere de bakarsak, finansal özgürlüğü herkes için ayrı ayrı hesaplamak gerekmez mi? örneğin ben 58 yaşındayım ve kalan ömrü 20 yıl saysak, 240 ay eder… yani yaş ilerledikçe 300’den geri gidiyoruz gibime geliyor… şu an 30 yaşında olan birinin finansal özgürlük rakamıyla benimki aynı olamaz diye düşünüyorum… ne dersiniz? selamlar.:)

Selamlar Baydu Bey,

Portföyünüzü gördüm. Neredeyse aynı zamanda başladık sayılır. Zor zamanları birlikte atlattık. Portföy de hakkını verip iyi yere geldi.

300 kuralı herkes için değişiklik gösterir. Emekli maaşınızın olması zaten size aylık bir temel gelir sağlar. Bu da 300 ayı aşağı çeker.

İkincisi 300 kuralı yıllık ortalama enflasyon +%4 kazanmaya dayanır. Siz %5 kazanırsanız bu hesap yine değişir.

Bunların hesaplamaları kişiye özel olmalı ama bir yazıda anlatmak zor:)

Aylık harcama hedefinizi bilmiyorum ama gördüğüm kadarıyla siz finansal özgürlüğünüzü kazanmışsınız. Ayağınızı gazdan çekip keyfinize bakabilirsiniz.

Temettülerden harcamanızı yapıp kalanı ile iyi şirketlerinize yatırım yapmaya devam edebilirsiniz.

Saygılar.

Merhabalar,

Blogunuzu uzun süredir takip ediyorum ve ilk kez yorum yazıyorum.

Bizim durumumuz biraz farklı, maaşlı çalışan değiliz ve ciddi emek vererek kurduğumuz bir şirketimiz var. Bu şirketin çok ciddi giderleri, çok ciddi de gelirleri var haliyle. Şahsi harcamalarımız/gelirlerimiz ile şirketinkiler iç içe geçmiş durumda.

Bir de şahsi hesaplarımız var. Söz gelimi şu an yatırım olarak düşünürsek (eurobond, hisse senetleri, mevduat, bes vs) benim ve eşimin şahsi hesabında 1 milyon civarı bir para var.

Bir de şirketin üzerinde olan mal varlıklarımız var. Ben finansal özgürlük hesabını açıkçası yapamıyorum, aylık giderimizi hesapladığımda ortaya korkunç bir şey çıkıyor. Ya da mesela arabalarımızın kaskosu, mtv’si şirket tarafından ödendiğinden onu ben aylık giderime yazmamalı mıyım? Bence yazmalıyım mesela…

Biraz kafam karışık ve işin içinden de çıkamadım, maaşlı olmayan ve geliri dengesiz olan birinde nasıl bir yöntem önerirsiniz?

Selamlar Gİzem Hanım,

Ben olsam şirketten yaptığım harcamaları Finansal Özgürlük hesabıma ve harcama hesabıma katmazdım. Şirketten sadece aldığım temettüyü yıllık gelirim olarak görürdüm. Böylece hesabı yapmak daha kolay olurdu.

Mesela şirketten 100.000 TL harcadım. Onu kişisel gider hesabıma katmazdım. 1.000.000 TL temettü aldığımda ise onu yıllık gelirim olarak görürdüm.

Sonuçta bi şirketlere ortak oluyoruz temettü alıyoruz, sizin şirketiniz var ondan temettü alıyorsunuz.

Umarım çok karışık olmamıştır.

Saygılar.

[…] 1 günlük finansal özgürlük için gereken tutarın 200 TL olduğunu düşünürsem şu an 9.656/200= 48 günlük özgürlüğümü kazanmış durumdayım. Burada hedefin %13,23’ünü sağlamış durumdayım. […]

[…] 2021 yılında finansal özgürlük için gereken günlük tutar 200 TL’ye ulaşmıştı. […]

[…] 2021 yılında finansal özgürlük için gereken günlük tutar 200 TL’ye ulaşmıştı. […]