Herkese selamlar! Daha önce finansal bağımsızlık için ne kadar para gerektiğine dair %4 kuralını yayınlamıştım. Şimdi de bununla bağlantılı olan 300 kuralından bahsetmek istiyorum.

Öncelikle bu kuralın parmak hesabıyla ne kadar gerektiğini hesapladığını ve eleştiriye açık olduğunu belirteyim. Temeli %4 kuralına dayanıyor. Ona göre harcamalarınızın birikimleriniz tarafından sonsuza kadar finanse edilebilmesi için ne kadar para gerektiğini hesaplıyor.

Şimdi erken emeklilik için ne kadar para gerekli onu hesaplayalım…

%4 Kuralını Hatırlayalım

Emeklilikte portföyünüzden ne kadar para çekebileceğinizi gösteren oran %4. Kısaca enflasyon artı %4 daha kazanın ki bu %4’ü harcayarak sonsuza kadar geçinin diyor. Böylece kurala göre para çekseniz bile portföyünüzün değeri azalmıyor. Neyse üstte zaten bu kuralı açıklayan makaleyi vermiştim. Oradan okuyabilirsiniz.

Şimdi gelelim bundan basitçe türetilen 300 kuralına:

Harcamalarımı Sonsuza Kadar Karşılamam İçin Ne Kadar Param Olmalı?

Ufffff, çok iddialı bir başlık oldu:=) ama durum bu. Diyelim ki aylık 1.500 TL harcamanız var. 1.500*300= 450.000 TL’ye kendinizi emekli edebilirsiniz. 300 kuralı bu kadar basit. Harcamalarınızı ne kadar azaltırsanız emeklilik için gereken para da o kadar azalır. Ya da portföyünüzün yüzdesel kazancını ne kadar çok arttırırsanız gerekli para o kadar düşer. Yani %4 kuralını temel aldığımızda gerekli tutar 300 kat iken, paranızın %5’ini çekerseniz 240 kata ihtiyaç duyarsınız.

300 Kuralının Pratik Kullanımı

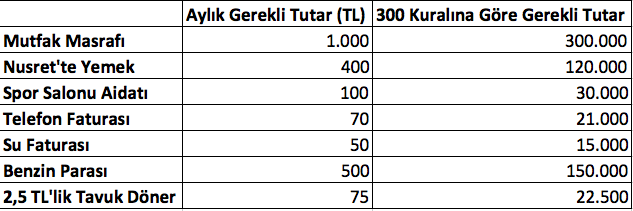

Ben bunu erken emeklilik hesabı yaparken harcamalarımı parçalara bölerek hesap yapmakta kullanıyorum.

Mesela 50 TL’lik su faturamı sürekli ödemem için ne kadar para gerekli: 50*300= 15.000 TL. Yani 15.000 TL’lik yatırım yaparsam hayatım boyunca, hatta çocuklarım da hayatları boyunca su faturası ödemek zorunda kalmayacak. Yatırımım bunu karşılayacak.

Kira için bakalım. 1.500 TL kira ödeyen biri 450.000’lik portföyü sayesinde kabaca hiç kira parası ödemek zorunda kalmayacak. %5 çekme hakkı ile bunu 360.000 TL’ye düşürebilir.

Şimdi buna bazı örnekler verelim:

Siz de harcamalarınızı 300 ile çarparak sonsuza kadar gerekli olan parayı bulabilirsiniz. Sonsuz derken Allah sağlık versin tabii:) 22.500 TL’ye her gün bedava tavuk döner gibi… 🙂

300 Kuralının Teorik Altyapısı

%4 kuralından geldi demiştik. 1.500 TL aylık harcamam var. Yıllık 18.000 TL yapıyor. %4 kuralı ile bana gereken sermaye 18.000/(4/100)= 450.000 TL.

Ama biz kısaca 1.500*300=450.000 TL de diyebiliriz:=)

Siz de küçük büyük hedeflerinizi böyle bölerek erken emeklilik planlarınızı parçalara ayırabilirsiniz. Sonra da hedeflerinize yavaş yavaş ulaşıp erken emekliliğinizi yavaş yavaş kazanabilirsiniz:)

Bu Kurala Göre Erken Emekliliğim İçin Ne kadar Para Gerekli?

Terzi kendi söküğünü dikemezmiş ama yine de bakalım. 3.000 TL hedefim*300= 900.000 TL. Hımm bu kurala göre 900.000 TL gerekli erken emeklilik için 🙂 Böylece sonsuza kadar portföyüm bana bakabilir.

Uygulayanlar yazarsa ben de görmüş olurum kime ne kadar gerekiyor diye. Herşeyi kendinize saklamayın:)

Okuduğunuz için teşekkürler.

Saygılar.

portföye sınırlı da olsa bitcoin,iota,ethereum v.b. kripto para eklemeyi düşünüyor musun.? mesela hep 50 liralık bitcoin alsak :d

Sayın Cems,

Anlamadığım şeye yatırım yapmam. Bitcoin’in ortaya çıktığı makaleyi bile okudum ama anlamadım:)

Onun için bana uymaz:) Size de http://www.lattedenborsaya.com/2017/09/07/unlu-fizikci-sir-isaac-newton-borsada-batti/ bu yazıyı okumanızı öneririm:)

Saygılar.

Bu kural enflasyonun 0 olduğu yerde geçerli sanırım? Türkiye’de ortalama en kötü %10 hesaplarsak bir yerden sonra anapara eriyebilir bence.

Sayın Tayfur Bey,

300 kuralının temelini %4 kuralı oluşturuyor. O da enflasyonun üzerinde %4 getiri elde etmeye dayanıyor.

Yani enflasyon %50 ise %54 getiri elde etmeniz gerekli. Bu yüzden enflasyon hesabın içinde. Anaparada erime söz konusu değil.

Saygılar.

En çok bu tarz yazılar hoşuma gidiyor.

Ben hedef olarak öncelikle asgari ücreti baz alıyorum. O da 420.000 liraya denk geliyor. Bu hedefe ulaştıktan sonra yeni hedefler belirleyeceğim.

En büyük hayalim ise çocuklarıma, torunlarıma ve daha sonraki kuşaklara elden ele miras olarak bırakılacak olan hisse senedi portföyümdür.

1 trilyon dolar gibi devasa büyüklüğe ulaşan ve kişi başına 170.000 usd düşen Norveç varlık fonu beni oldukça etkiledi. Bende yatırımlarımı değerlendirirken sanki böyle bir fonu yönetiyormuş gibi hareket ediyorum. Bu beni para biriktirme ve bileşik getirinin gücünden faydalanmak adına iyi motive ediyor.

Ayrıca şirketler gibi her üç ayda bir kendi bilançomu yayınlıyorum. Aktiflerin nasıl büyüdüğü, yükümlülüklerin giderek azalmasını takip etmek çok eğlenceli oluyor. Şirketlere uygulanan özsermaye kârlılığı, f/k, cari oran, borçların özsermaye ye oranı gibi daha birçok rasyoyu kendi sermayeme de uyguluyorum. Böylece mali gücümü daha yakından takip ediyorum ve bozulan rasyolar üzerinde yoğunlaşıyorum. Bilançomun altına dipnotlar ekleyerek Türkiye ekonomisinden tutta borçlarımın artışındaki nedenleri, gelecek yatırımlarımı, kârlılığı düşürecek olası nedenleri kısa kısa not düşüyorum. Size de tavsiye ederim. 🙂

Sayın Haykırış,

Katkılarınız için çok teşekkür ederim. İlk hedefin asgari ücret olması iyi olmuş. Daha ulaşılabilir olduğu için motivasyonu arttırabilir.

Norveç Varlık Fonu beni de çok etkiledi. Tasarrufun gücü gerçekten muazzam. Bileşik getiri ise modern çağın mucizesi.

Lütfen ilerlemenizi ara ara yazın, biz de motive olalım.

Saygılar.

Merhabalar,

Norveç Varlık Fonunun elinde BİST’yen hangi şirketler var, biliyor musunuz?

https://www.nbim.no/en/the-fund/holdings/?fullsize=true

Buradan Türkiye’deki yatırımlarını görebilirsiniz.

Sayın Cenk Bey,

Katkılarınız için çok teşekkür ederim. Ben de o tabloya bakarak bir yazı hazırladım:=)

Saygılar.

Saygılar bizden efendim. Şimdiden ellerinize sağlık.

Merhaba; sayfanızı çok yeni keşfettim…elime kitabı alıp okuyacakken, kitap kaldı bir tarafta…okudukça okudum..yeri geldi gülümsedim🥳

değerli paylaşımlarınız için çok teşekkür ediyorum, sizi takipte kalacağım, çok sevgiler…

Sayın Muko,

Desteğiniz için çok teşekkür ederim. Birlikte öğrenmeye çalışıyoruz:)

Umarım hep birlikte finansal özgürlüğümüzü kazanacağız.

Saygılar.

Habertürk te şunları buldum ;

” TÜRKİYE’DE 48 ŞİRKETTE 1 MİLYAR DOLAR YATIRIMI VAR

Norveç Fonu’nun Türkiye’de 2016 sonu verileri itibarıyla yaklaşık 1 milyar dolar yatırımı bulunuyor. Fon, 2016 sonu itibarıyla Türkiye’deki 48 şirketin hisse senedine yatırım yaptı. Norveç Varlık Fonu’nun yatırım portföyünde, TÜPRAŞ, Enka İnşaat, Petkim, Ereğli Demir ve Çelik, Garanti Bankası, Pınar Süt şirketleri de yer aldı.

Fonun söz konusu 5 şirketteki ortaklık hisse değeri 112 milyon 112 bin dolar olarak kayda geçti. Fonun yatırımları arasında en büyük pay ise Garanti Bankası’nın. Bankanın yüzde 1.23 hissesine sahip olan fonun, söz konusu bankaya toplam yatırımı 112 milyon 63 bin doları buldu. ”

* Temettü yatırımcılığının makro finans ekonomik hali, Norveç Ülkesi vatandaşları için temettü yatırımcılığı yapmış. Uzun Vade Yatırımcısı olmuş.

** Bizim paraları Norveçin emeklileri yiyor

Sayın Özer Bey,

Katkınız işin çok teşekkür ederim. Yarın bir yazıyla hangi hisselere sahipler ayrıntılı olarak yazayım.

Saygılar

Teşekkürler Yiğit Bey.

Merhaba hocam ben 19 yaşındayım. Bir tanıdık vesilesi ile yazılarınızı okumaya başladım ve bu işe yeni giriyorum. Elimde öğrencilik param 11.000TL var. Tavsiyeleriniz nedir sıfırdan başlıyorum.

Sayın Yusuf Bey,

Öncelikle uzun vadeli yatırıma başlamak istemenize çok sevindim. Yaşınız itibariyle hepimizden şanslısınız çünkü zaman sizden yana. Benim için 40 yaşında temettü emeklisi olmak ne kadar zorsa, sizin için de o kadar kolay.

Size hisse tavsiyesi veremem ama kendinizi geliştirmeniz için nacizane bir kaç yol söyleyebilirim.

İlk olarak Babil’in En Zengin Adamı ve Zengin Bana Yoksul Baba Kitaplarını okuyun. Daha sonra Peter Lynch’in yazdığu 3 kitap ve Warren Buffet Tarzını okuyun. Bu kitaplarla ilgili bir iki karalama yaptım. Kitap tavsiyelerinde var.

Daha sonra hisse.net’ten Sayın Dudu’yu takip edin. Kendisi uzun vadeli temettü yatırımcılığında bir bilgi bankasıdır.

Daha sonra Twitter’dan Halil Buhur, Paşa ve Karahan üstadların yazdıkların ders almaya çalışın.

Sözün özü iyi kitapları okuyun, bu işi düşe kalka öğrenenlerin tecrübelerinden faydalanın. Sonra da zaten kendi portföyünüzü oluşturacaksınız.

Aklınıza bir şey takılırsa sakın sormaktan çekinmeyin.

Saygılar.

Çok teşekkür ederim, tabi mutlaka sorarım, takipteyim 🙂

yusuf bence borfin.com.tr’den Yasar Erdinc hocanin Temel Analuz egitim setini izle. 70tl.Birde fastweb pro programini al. ayda 30tl. Kulaktan dolma bilgilerle bu ise baslama. 6 ayini ogrenmeye harca. Alim icin hic acele etme. Zaten dunya borsalarinda cokus bekleniyor. Dipten alirsin. Sabirli ol, ogren ve hazirlan.

Teşekkür ederim verdiğiniz bilgiler için.

Sayın İsmet Bey,

Katkılarınız için çok teşekkür ederim. Ben yazdıklarınızı denemedim ama eminim çok yararlı içeriklerdir.

Maalesef dipten almaya hazırlanmak neredeyse imkansız çünkü dibi bilmek imkansız diye düşünüyorum. Ama dibi bilememek çok yüksekten de hisse senedi alınması gerektiği anlamına da gelmez:)

Arkadaşımız çok genç ve zaman onun yanında. Yolu açık olsun.

Saygılar.

Merhaba Yiğit kardeşim;

Ağustos ayı gibi ASELSAN ın yıl içerisindeki yükselişine kapılarak borsaya ilk adımı attım. Uzun vadeli düşünerek alım yapmaya devam ediyorum. Hiç bilgim olmadığı için araştırmalar, yazılar, grafikler inceleyerek bilgi edinmeye, kendimi geliştirmeye de çalışıyorum. Uzun vadeli olarak birikim yapıp boşta olan nakitimi bu şekilde değerlendirmeyi düşünerek borsadayım. Al-sat bize (küçük yatırımcıya) göre değil ve zararlarını okudukça uzak durmam gerekiyor diye düşünüyorum. Araştırmalara devam ederken önce twitterdan size denk gelip, sonra buradan yazılarınızın bir kısmını okuyup temettü konusunu araştırınca kendimi bu yöne doğru çevirdim. İnşallah hep birlikte “temettü emekliliği” amacına ulaşıp temettü geliri elde ederek daha refah içerisinde yaşantımızı sürdürüp çocuklarımıza ve torunlarımıza güzel bir gelecek bırakırız. Seninle hemen hemen aynı yaşlardayız. Her ne kadar geç kalmış olsakta zararın neresinden dönersek kârdır düşüncesiyle adım adım ilerleyerek amacımıza ulaşırız inşallah. Yeni başlayanlar kısmındaki tavsiyen üzerine blogundaki Warren Buffet mektupları hariç tüm yazıları (yorumlarına varıncaya dek) okudum. Warren Buffet mektuplarını ise sırasıyla okumak için sona bıraktım. Gerçekten çok değerli bilgiler var blogunda ve anlatım tarzın, örneklerin, kalemin çok güçlü. Yazılarının devamını her zaman bekliyorum. Ayrıca özellikle temettü konusunda ülkemizde yayınlanan yerli bir kitap var mı bilmiyorum ama şöyle bir en fazla 3 veya 5 sene sonunda borsa ve temettü konusunda çok değerli bilgi birikimine sahip olacağını düşünerek kitap yazmanı tavsiye ediyorum. Gerçekten ülkemizde hem borsa, hem temettü konusunda bilgi eksikliği çok fazla. Hem bu şekilde ek gelir elde ederek temettü emekliliğine daha çabuk ulaşmış olursun inşallah 🙂 Yaklaşık 1 yıl öncesine kadar borsayı para tuzağı, zarar yeri olarak gören ben 4 ay önce borsada birikim yapmaya başladım :)) Ve başta bu blogta ve diğer sitelerdeki, forumlardaki yazıları okuyunca temettü geliri elde etmeye yönelerek keşke daha önce başlasaymışım diyorum. Hakkımızda hayırlısı olsun… Tekrar görüşmek dileğiyle.

Sayın Mustafa Bey,

Öncelikle değerli düşünceleriniz için çok teşekkür ederim. Temettü ile ilgili maalesef Türkçe kitap bulmak çok sıkıntılı. Bunun için ben de İngilizcelerini okumak zorunda kalmıştım. Onların çoğu da eski kitaplardı.

Aselsan’ın yükselişi ile borsaya giren çok insan gördüm. Maalesef çok yüksekten girip zaman kaybettiler. Umarım kayıplarınızı telafi edersiniz. Bunun için bol bol okumak, araştırmak ve kimseye muhtaç olmamak gerekiyor. Sonrası zaten bilindik şeyler. Bir de insanın kendi psikolojisi çok iyi bilmesi ve tanıması gerekiyor.

Warren Buffett’ın mektuplarını kesinlikle kaçırmayın derim. Çok değerli bilgiler var, ben çevirirken çok keyif alıyorum. Fakat nedense çok fazla okunmuyor. Hatta blogun en az okunan yazıları onlar:)

Zamanı gelince ben de kitap yazmak isterim sonuçta blog yazmaktan aşırı farklı bir şey değildir diye düşünüyorum:) Bu yazıları yazarken ben öldükten sonra bile okunacaklarını bilmek bana çok keyif veriyor. Kitap da zaten bunun daha keyiflisi olur. Kısmet bakalım.

Size yatırım hayatınızda bol kazançlar dilerim. Lütfen arada gelişmelerden beni haberdar etmeyi unutmayın.

Saygılar.

Mustafa beye tavsiyem yeni başlangıç için az teknik terimli, bol örnek hikayeleri olan Sayın Ufuk ÖZCAN’ ın BORSADAN KORKMA BORSA SENDEN KORKSUN isimli bir kitabı var. Fotoğrafını çektim ama buraya yükleyemedim.Çay yayınlarından çıkmış.Uzun vade yatırımı şiddetle öneren bir yazar.

Yiğit bey itiraf etmeliyim ki benimde en az okudum yer Buffet mektupları nedeni ise 1997 den beri borsaya zaman zaman alakalı olmama rağmen bir türlü teknik~temel analiz, grafikler, teknik terimler gibi beceri isteyen konuları öğrenme isteği duymuyorum. İstesem de öğrenemiyorum. Bu yüzden dolaşa dolaşa temettü ve uvy ‘sı oldum.

Sayın Özer Bey,

Katkılarınız için çok teşekkür ederim.

Saygılar.

Özer bey;

Teşekkür ederim bilgilendirmeleriniz için. Tavsiye edilen kitapların isimlerini not alıyorum. İnşallah okuyacağım hepsini 🙂

https://www.google.com.tr/search?biw=360&bih=560&tbm=isch&sa=1&ei=_kMnWuSFO8T76ASlubboAQ&q=borsadan+korkma+borsa+senden+korksun&oq=borsadan+korkma+borsa+senden+korksun&gs_l=mobile-gws-img.12…0.0.0.72648.0.0.0.0.0.0.0.0..0.0….0…1c..64.mobile-gws-img..0.0.0….0.zUdDp3P3_k0

Merhabalar

Mesela yatırım amaçlı değilde konaklama ihtiyacı gidermek için 1000 liraya kirada oturabilecek evi “1000*300” 300 000 liranın altına veya bu bedelde almış olsak.Burada örnek verdiğim ev 25 yıllık kira bedeline denk.20 yıllık kira bedeline ev bulmakta mümkün.Bu durumda zaruri ihtiyaç olan konaklamayı çözmek hem de ömür boyu kira masrafından kurtulmak için ev almak kira da kalmaktan daha mantıklı değil mi?

Sayın Hasan Bey,

Temettü yatırımında tek doğru yok maalesef. Ben hep şunu diyorum: “akşam kafanı yastığa koyduğunda nasıl rahat ediyorsan öyle yatırım yapmak lazım.” Bu sadece bir örnekti. Ben de insanın mutlaka bir evinin olması taraftarıyım. Hatta biraz pahalı bile olsa ev almak lazım:)

Saygılar

Evin akarı kokarı çok. Ev sahibiysen; su patlar uydu çürür mutfak eskir banyo eskir demode olur kapının kilidi paslanır kapılar eskir duvarlar boya ister boya boyacı ister emlak vergisi ister doymaz.

Bunu 12 adet ev sahibi bi ailenin ferdi olarak yazıyorum.

Oturmak için evet kira için saçma.

Yiğit kardeşim tamam ayda ek bir 3000 tl için 900.000 tl para lazım 300 kuralına göre onu anladım. Ama bu şuan net gereken para. 10 yıl içinde ne kadar para biriktirmemiz lazım günün parasına göre bu benim merak ettiğim konu 🙂

Tabi ki değişir hisse yürür gider vs onu demiyorum ortalamayı diyorum.

Ayda 2 bin tl köşeye atsam, senede yapıyor 24.000, 10 senede yapar günümüz değerinde 240 bin, bölsem 300e 10 sene boyunca biriktirdiğim para bana aylık 800 tl getiriyor?

Anlayamadığım şeyler var 🙂

Tamam temettü alcaz temettüyle hisse alıp onlada temettü alcaz ama yüzde 5 temettü verimliliğimiz olsa 10 senede benim kıt matematik hesabıma göre %50sini karşılamış oluyoruz yatırımımızın.

Bu işte bi gariplik var ama ne anlayabiliyorum ne anlatabiliyorum

Merhaba, bu konu benim de kafamı karıştırıyor. Gözden kaçmış bir yorum olabilir. Belki benim mesajımla hatırlanabilir 🙂 Sevgiler.

Selamlar Sayın Şahzade,

Aslında daha sonraki yazılarda bunun cevabını vermiştik. Bu parayı ne kadar zamanda toplayabildiğinizi gösteren Finansal Bağımsızlık Hesap Makinesi var. Linkini alta bırakıyorum.

https://www.lattedenborsaya.com/2019/05/21/finansal-bagimsizlik-hesap-makinesi/

Saygılar.

[…] Bir de tabii 300 kuralı var. Bu da aylık harcamanızın 300 katı kadar bir portföy yaparsanız, bir daha ömür boyu harcamanızı karşılarsınız demek oluyor. […]

MERHABALAR.

AYLIK 1500 TL GETİRİ İÇİN 450 000 TL YE İHTİYAÇ VAR . ÜSTELİK ENFLASYONUN ÜSTÜNE YÜZDE DÖRT GETİRİ SAĞLAYACAK YATIRIM YAPMAK LAZIM.

PEKİ ALTERNATİF OLARAK 450 000 TL İLE SADECE KİRA GETİRİSİ OLSUN DİYE İKİ ADET DAİRE ALSAK(1+1 MESELA) İKİSİNDEN TOPLAM 2 000TL GELİR ELDE EDERİZ. YANİ ANLATMAK İSTEDİĞİM 450 000TL CİDDİ BİR SERMAYE. AYLIK 1500TL GELİR ELDE ETMEK İÇİN …

Selamlar Mustafa Bey,

Bu araştırmalar %50 ABD tahvilleri ve %50 S&P 500’den oluşan bir portföy üzerinden yapılmış. 300 kuralı ve %4 kuralı da bu portföyün ana para kaybetmeden tarihteki en düşük getiri oranında bile sizi idare etmesi üzerine dayanıyor.

300 kuralı ile 2 evi karşılaştırmak bu noktadan bakınca anlamlı değil. Çünkü 300 kuralı en kötüye göre hazırlanmış kısacası.

Ama sizin bakış açınızla bakınca da haklısınız. 450.000 TL’ye iki ev alırım. 1.500 TL kira getirir diyorsunuz.

Saygılar.

[…] ince bir nokta var: O da %4 kuralı. Kısaca enflasyondan %4 daha fazla getiri elde edip, bu %4’ü sonsuza kadar çekebiliyorum. […]

[…] Buna literatürde 300 Kuralı deniyor. […]

[…] gereken tutarın da 6.000 TL olduğunu düşünürsem 32 aylık tutarı karşılamış oldum. 300 Ay Stratejisine göre de gerekli olan tutarın %12,5’ini biriktirmiş […]

[…] 300 kuralına göre ise portföy aylık harcamamın 300 katına eriştiği zaman finansal özgür ol…Aylık harcamamın 6.000 TL olduğunu ve portföy büyüklüğümün de 202.175 TL olduğunu düşünürsem burada da 202.000/6000= 33 aylık özgürlüğümü kazanmış durumdayım. […]

[…] 300 kuralı ile ilgili yazıma da buradan ulaşabilirsiniz. […]

[…] özgürlük için gereken sermaye tutarını gösteren 300 kuralına göre (aylık harcamanın 300 katı kadar varlığın olması lazım) şu anda aylık harcamamın 17 […]

[…] erken emeklilikte gereken tutar olan 300 kuralına göre değerlendirdiğimde ise bana gereken para aylık harcamam gerekenin 300 kat fazlası olmalı. […]

[…] yaparken insanlar iki soru soruyor. Birincisi ne kadar biriktirmeliyim? Bunu daha önce %4 ve 300 kuralları ile çeşitli defalar […]

[…] de 300 kuralıydı. Bu da %4 kuralından türemişti. Aylık yaptığım harcamanın 300 katı kadar para […]

[…] önce yazılarımda bahsettiğim Yiğit Abi’nin blogunda yer alan 300 Kuralı ile değerlendirme yapıyorum. Sonuç olarak temettü oranını değerlendirmeyi bir kenara […]

[…] Finansal Özgürlük için 300 Kuralı […]