Her ay borsa portföyünün %2’si kadar bir tutarı çıkarıp gayrimenkul taksitlerine yatırıyorum. Şu an 3 proje devam ediyor ve dördüncüsü de yolda. Bugün bunlardan biri olan Arnavutköy’deki bir Emlak Konut Projesi hakkındaki karar alma sürecimi sizlerle paylaşacağım. Projeyi bir arkadaşımla ortak aldım. Hesaplamaları toplam tutarın %50’si olarak alabilirsiniz.

Daha çok hesap makinesi kullanacağız. Taksitler, taksitlerin bugünkü değeri (NPV) ne kadar, evi bugün alsaydım kaça gelecekti, ne kadar kira bekliyorum ve aldığım bu karar hangi koşulda yanlış çıkar.

Bunların hepsine tek tek bakacağız.

Neden Borsadan Para Çıkarıyorum

Çok sevdiğim ve sık sık kullandığım bir söz var: “Borsada kendi paranın hırsızı olacaksın.” Bundan yıllar önce hisse.net’te “Para Nasıl Kaybedilir” isimli başlıkta “Baba” rumuzlu bir kullanıcan duymuştum. Herkesin saygı duyduğu ve zamanında çok kazanmış ve çok da kaybetmiş bir yatırımcıydı.

Uzun süre bu sözü düşündüm. İnsan olarak kazanmanın verdiği hazzın iki katını kaybedince acı olarak yaşıyoruz. Bu da bizi kayıplara karşı çok hassas varlıklar yapıyor. Bu durum, bende normalden biraz daha fazla. Bu sebeple kayıplar üzerinde okuma yapmayı daha çok seviyorum.

İnsan, aynı zamanda içinde bulunduğu mevcut durumun olduğu gibi devam edeceğini varsayıyor. Mesela para kazanırken bunun yakın gelecekte aynı şekilde devam edeceğini düşünüyorsunuz. Bu da borsadan kenara para ayırmayı çok zorlaştırıyor.

Para kazanırken borsadan para çekmeye çalışanlar ne dediğimi çok daha iyi anlayacaktır. Sanki yarın ikiye katlayacak parayı bugün çekmişsiniz de bütün olayı mahvetmişsiniz gibi hissediyorsunuz.

Borsadan Dışarıya Sistematik Olarak Para Çıkarma

Ben bu hisse yenebilmek için kendime bir kâr realizasyonu sistemi kurdum. Genellikle taksitli olarak projeler bulup bunları giriyorum ve böylece her ay zorunlu olarak toplam portföyün %2’sini dışarı para çıkarmış oluyorum.

Fakat burada borsadan para çıkarırken fark ettiğim bir diğer şey daha var. Portföyümde GLYHO ve değerli metalleri çıkardığımda kalan büyük bir bölümü “Türkiye’de enflasyon ve faizler düşüecek ve varlık fiyatları artacak. Krediler açılacak.” tezine bahse girmiş durumda.

Yani Gayrimenkul ve hisse senedi olarak GYO alımının makro açıdan çok bir farkı yok. Sadece aynı bahsi iki üç farklı enstürümana yatırmış oluyorum.

Bunu da aslında bilinçli olarak yapıyorum. Üç senedir faizlerin düşeceğine oynayan bir yatırımcı olarak bu sene bence faizlerin düşeceği ve kredilerin açılacağı sene olacak. (Bu arada bunu Ekrem İmamoğlu’nun tutuklanmasını ve sonraki sene de ABD-İran savaşının ve ardından Hürmüz gerginliğini iliklerine kadar yaşamış bir yatırımcının yazdığını da unutmayalım).

Öte yandan, eğer borsadan para çıkaracaksam belki de bunu gayrimankul alımına değil de altın vs. gibi faiz düşüşü ile korelasyonu olmayan başka bir varlığa kaydırarak yapsaydım belki de daha iyi bir hede olabilirdi.

Görünmeyen Maliyetler

Bir de borsadan para çıkarmanın görünmeyen maliyetleri de var. Bunlardan en büyüğü hisse senedi portföyünüzün büyümesi yavaşlatmanız. Özellikle portföyü büyümezken ya da küçülürken bunun acısı çok daha fazla hissediliyor.

Özellikle 5 senelik bir kredi anlaşması birçok döngüyü birlikte içeriyor. Bu da hem para kazanırken hem de para kaybederken portföyden para çıkarmak demek.

Şimdi portföy yapısına geçeyim.

Portföyün Yapısı: %23 Gayrimenkul

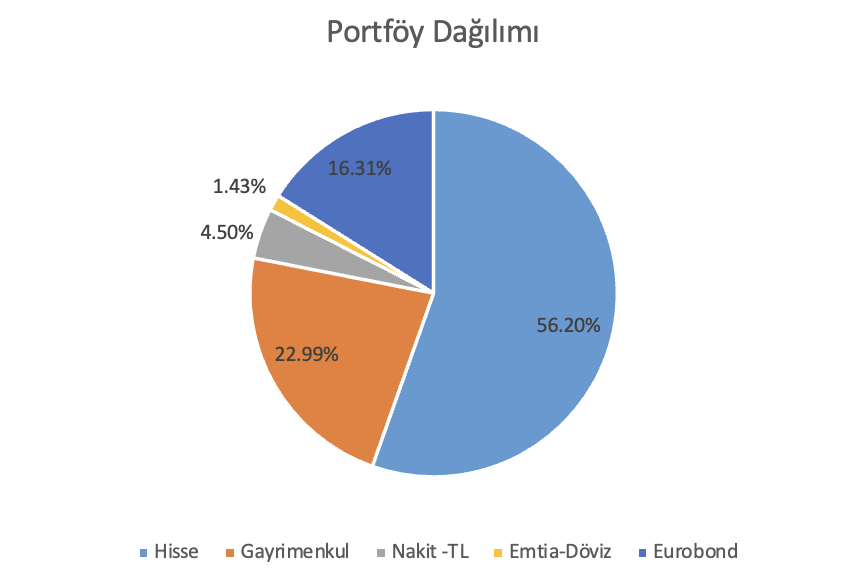

Şimdi size “Genel Portföyün” dağılımı vereyim.

Görüldüğü gibi %56’lık hisse senedi varlığından sonra en büyük yekünü %22.99 ile gayrimenkul portföyü tutuyor. Bu üç proje de maliyeti ile hesaplara giriyor. Sadece satış ya da kiralama olursa bu tutarı güncel piyasa fiyatına göre güncellemek istiyorum.

Hisse senedi piyasasının yükselişe geçtiği bir dönemde bu portföy çıkışları dengelenecektir. Fakat hisse senedi piyasası düşerken gayrimenkul ödemelerinin devam etmesi hisse senedinden çıkışı iki kat hızlandırabilir. Bu en istemediğim durum olur.

Şimdi asıl konumuza yani yatırımın kendisini anlatmaya geçelim.

Yatırımın Kendisi: Emlak Konut Yenişehir (Dursunköy/Arnavutköy)

- Emlak Konut’un, Yenişehir Arnavutköy Projesini tercih etmemin çeşitli nedenleri var. Öncelikle bölge İstanbul Havalimanı’na en yakın projelerden biri ve yeni gelişmekte olan bir aksta bulunuyor. Yakınlarına çok büyük bir AVM yapılıyor ve bundan 10 yıl sonra yolun üst tarafında kalan deniz kıyısı ve havalimanında yaşanacak gelişmelerden sonra çok daha fazla değerli bir yer haline geleceğini düşünüyorum.

- Beni cezbeden ve asıl karar vermemi sağlayan bir diğer unsur da projenin ödeme yapısı oldu. Yaklaşık 10.8 milyon TL’lik evin yarısı 5.4 milyon ediyor. Evi alırken bunun yarısını Emlak Konut 60 takside böldü ve aylık 45 bin TL ödeme çıkardı. Kalan yarısını da Emlak Katılım Tasarrıuf Finansman %7 katılım payı ile 30’a böldü.

Bu taksit yapısını görünce de iki gün içinde karar verip borçlanarak yatırıma giriştik.

Şimdi biraz daha rakamlarla taksitlere ve taksitlerin bugünkü değerine odaklanacağız. Bunu yaparken de size “Düşük-Orta ve Yüksek” olmak üzere üç faiz senaryosu çizeceğim.

Rakamlar: Taksitlerin Bugünkü Değeri

NPV, yani net bugünkü değer, gelecekte ödeyeceğin ya da alacağın paraların belli bir faiz oranı ile bugünkü değerinin bulunmasıdır. Bugünün 100 TL ise 3 sene sonrasının 100 TL’si aynı alım gücüne sahip değil. O parayı mevduata koysanız bir yıl sonrasında elinizde çok daha fazla para olur.

İşte bu tutarın “ne kadar fazla” olacağı çok önemlidir. Yüksek iskonto oranı sonraki faizleri kuşa döndürür. Düşük tutarsak da çok yüksek para ödemiş oluruz.

Şimdi 3 senaryo kuralım. Siz sonra istediğiniz gibi oynarsınız.

Ödecek tutarın yarısı Emlak Katılım Finansman tarafından 30’a bölündü, bundan alınacak %7 masraf da 6’ya bölündü ve aylık toplam ödeme 6 ay için 122,063 TL, sonraki 24 ay için 90,417 TL oldu.

Geri kalan tutar da Emlak Konut tarafından 60’a bölünerek aylık 45.208 TL’lik taksitler haline geldi. 0. ayda ise 20 bin TL’lik bir tapu masrafı vardı. Onu da ekledim.

Bunlar benim payıma düşen ödemeler.

Şimdi tahminimde kullandığım faiz oranlarını vererek Net Bugünkü Değer hesabını sizlerle paylaşayım.

Not: Bu arada proje ödeme süresini 5 sene aldık ve teslim tarihi de 3. sene olarak görünüyor. Yani burada 37. aydan itibaren alacağımız muhtemel kirayı ödeyeceğimiz tutardan düşmemiz gerekiyor. Bunu hesabı daha da karmaşıklaştırmamak için dikkate almayacağım.

Düşük Faiz Senaryosu (Hızlı Düşen Enflasyon)

- 0. yıl net %40 faiz. (Peşin ödenen para 0. yıl olarak geçiyor. )

- 1. yıl net %40 faiz.

- 2. yıl net %30 faiz.

- 3. yıl net %20 faiz.

- 4. yıl net %10 faiz.

- 5. yıl net %9 faiz.

Orta Faiz Senaryosu (Yavaş Düşen Enflason)

- 0. yıl net %40 faiz. (Peşin ödenen para 0. yıl olarak geçiyor.

- 1. yıl net %40 faiz.

- 2. yıl net %35 faiz.

- 3. yıl net %30 faiz.

- 4. yıl net %25 faiz.

- 5. yıl net %20 faiz.

Yüksek Faiz Senaryosu (Düşmeyen Enflasyon)

- 0. yıl net %40 faiz. (Peşin ödenen para 0. yıl olarak geçiyor.

- 1. yıl net %40 faiz.

- 2. yıl net %40 faiz.

- 3. yıl net %40 faiz.

- 4. yıl net %40 faiz.

- 5. yıl net %40 faiz.

Çıkan Net Bugünkü Değer Sonuçları

- Düşük faiz senaryosunda ödeyeceğim tutarın bugünkü değeri toplamda 3.647.027 TL’ye geliyor. Bu da evin tamamına ödenecek taksitlerin toplam olarak 7.294.054 TL olacağını gösteriyor.

- Orta faiz senaryosunda ödeyeceğim tutarın bugünkü değeri toplamda 3.503.207 TL’ye geliyor. Bu da evin tamamına ödenecek taksitlerin toplam olarak 7.006.414 TL olacağını gösteriyor.

- Yüksek faiz senaryosunda ödeyeceğim tutarın bugünkü değeri toplamda 3.386.245 TL’ye geliyor. Bu da evin tamamına ödenecek taksitlerin toplam olarak 6.772.490 TL olacağını gösteriyor.

Yani bana gerçekleşecek faiz oranına göre aldığım ev 6.772.490 TL ila 7.294.054 TL’ye mal olmuş olacak.

Kira Verimi

50 bin TL kiradan 600.000 TL yıllık kira getirisi olacağını düşünürsek ve elimize net kalacak tutar 500.000 TL olacaksa,

Kira verimi 500.000/7.294.054 =%6.85 kira verimi ile 500.000/6.772.490=%7.38 arasında olacaktır.

Şu anki faiz oranları ile çok mantıklı gözükmese de evin değer artışı ve faiz düşüşü birlikte düşünüldüğünde ve alım için peşin para kullanılmadığı hesaba katıldığında bence verimli bir yatırım olacak gibi duruyor.

Alternatif Maaliyet Karşılaştırması

- Aynı evi peşin alsaydım %20 indirimle alabilirdim yani 8.640.000 TL’ye gelirdi. Fakat o kadar peşinatı hisse senetlerinden çıkaramazdım ve 2028-2029 yılında teslim edilecek bir projede kira da almayacağım için çok da mantıklı gelmedi. Kredi ile almaya kalksaydım zaten o kadar kredi kullanamazdım.

Fakat çıkan rakamın düşen faiz ortamında diğer herşey sabit iken başa başa yakın bir sonuç üreteceğini de vurgulamak lazım. - Mevcut lokasyonda ilk kez oturum yapılacağı için alternatiflerini değerlendirmek zor. Arnavutköy sınırı içerisinde “site içerisinde, 3+1, 2 banyolu” alternatifler 6 milyondan başlayıp 15-16 milyonlara kadar çıkıyor. Bu sebeple bir değerlendirme yapamıyorum. Fakat konum olarak hiçbiri havalimanına bu kadar yakın ve böyle büyük bir proje değil.

- Emlakçılar tarafından yapılan değerlendirmelerde kirasının bugünkü değerinin 50-55 bin TL olacağı söyleniyor. Eğer 3. yıl sonunda teslim gerçekleşirse bu tutarı da taksitlerden düşebileceğiz. Bu da büyük ihtimalle 3. senenin sonundan itibaren kiranın taksitleri ödeyeceği anlamına geliyor. Evler en fazla 5 katlı ve geniş bir alana yayılmış bu sebeple bu kira tutarlarına ulaşılabileceğini düşünüyorum.

Beklediğim Sonuç ve Riskler

- Beklenen değer: Teslimde projenin fiyatının beklenen hedef piyasa değerinin NPV’sinin 12-14 milyon TL arasında olmasını beklerim. Bunun içine Yenişehir’in gelişmesinin artarak devam etmesi, ulaşım yollarının çeşitlenmesi, Kuzey bölgesinin hareketlenmesi ve AVM’nin devreye alınması dahil. Havalimanının büyümesi ve yapılacak yeni marina ve sahil yatırımları da burayı olumlu etkileyecektir.

- Riskler: Bence en büyük risk projenin teslim edilememe ve geç teslim edilme riski. Fakat Emlak Konutun ve TOKİ’nin böyle bir geçmişi yok. Bu sebeple de o konuda endişem de yok.

Bir diğer önemli risk ise projenin beklenen değere ulaşamaması. Burasını hep birlikte göreceğiz. Sonuçta belirsiz bir gelecek içinde bir karar alıyoruz. Fakat yatırımlar devam ediyor.

Üçüncü bir risk te faizlerin çok hızlı şekilde düşmesi sonucu taksitlerin yüksek kalması olur. Bu da portföyün diğer tarafındaki varlıkları hızla yukarı taşıyarak bu gayrimenkul projesinin olumsuzluğunu telafi eder. Öte yandan hızlı faiz indirimi evin fiyatını yukarı çekeceği için bu değeri karşılayacaktır. Keşke enflasyon düşse de faizler olabildiğince hızlı şekilde aşağı çekilse.

Son risk de ortağımın ödeme zorluğu çekmesi sonucu taksitlerde aksama yaşanması olabilir. böyle bir şeyin olacağını düşünmüyorum.

Peki Bu Karar Hangi Koşulda Yanlış?

| Kontrol | Eşik | Tarih |

|---|---|---|

| Teslim gecikmesi | 1 seneden fazla teslim gecikmesi | Teslimin 2030’a sarkması |

| Bölge kira seviyesi | Hedef kiranın bugünkü değerinin 50-55 bin TL’nin altında kalması. | 48. aydan sonra. |

| Muadil ev fiyatı | Eğer ev fiyatı teslimde NPV hesbımdaki tutarların altında kalırsa hata yapmışım demektir. | Teslimden sonra trend takip edilebilir. |

| Ortaklık riski | Ortağım ödemede zorluk çekerse | Her zaman olabilir. |

- Şu anda 9. taksidi bitirdim. Projedeki ödemelerimin 2. yılı tamamlandığında yazının güncel halini sizinle paylaşıp geldiğimiz yeri tekrar konuşuruz. Ben de neler olacağını çok merak ediyorum.

Kapanış

0 faizli taksitin kârlı olup olmadığını seçtiğimiz tek bir sayı olan iskonto oranı belirliyor. Ben hesabı yapmadan bunun farkında bile değildim. Üstelik faizlerin geleceği de ülkemizde yüksek olasılıkla tahmin edilebilecek bir şey değil. Sonuçları hep birlikte göreceğiz.

Portföyümde EKGYO hissesi de var. Bu içerik Emlak Konut projesinden kendi ev alımımı anlatıyor. Hisse için al-tut-sat ya da yatırım tavsiyesi değildir.

İlk Yorumu Siz Yapın