Herkese selamlar.

Ünlü yatırımcı Peter Lynch’in Worth dergisi için yazdığı bu makale dünya sanat piyasasını ve ona yön veren iki dev şirketi inceliyor.

Sanat piyasasına yön veren şirketlere yatırım yapmanın incelikleri nelerdir, zamanlama nasıl olmalı, rekabette nelere dikkat edilmeli gibi birçok bilgi var. Ayrıca döngüsel şirketlerden ve Lynch tarzı yatırımdan çok güzel örneklere de yer veriliyor.

Lafı çok uzatmadan, hadi başlayalım.

Sotheby’s İçin Teklif Vermek

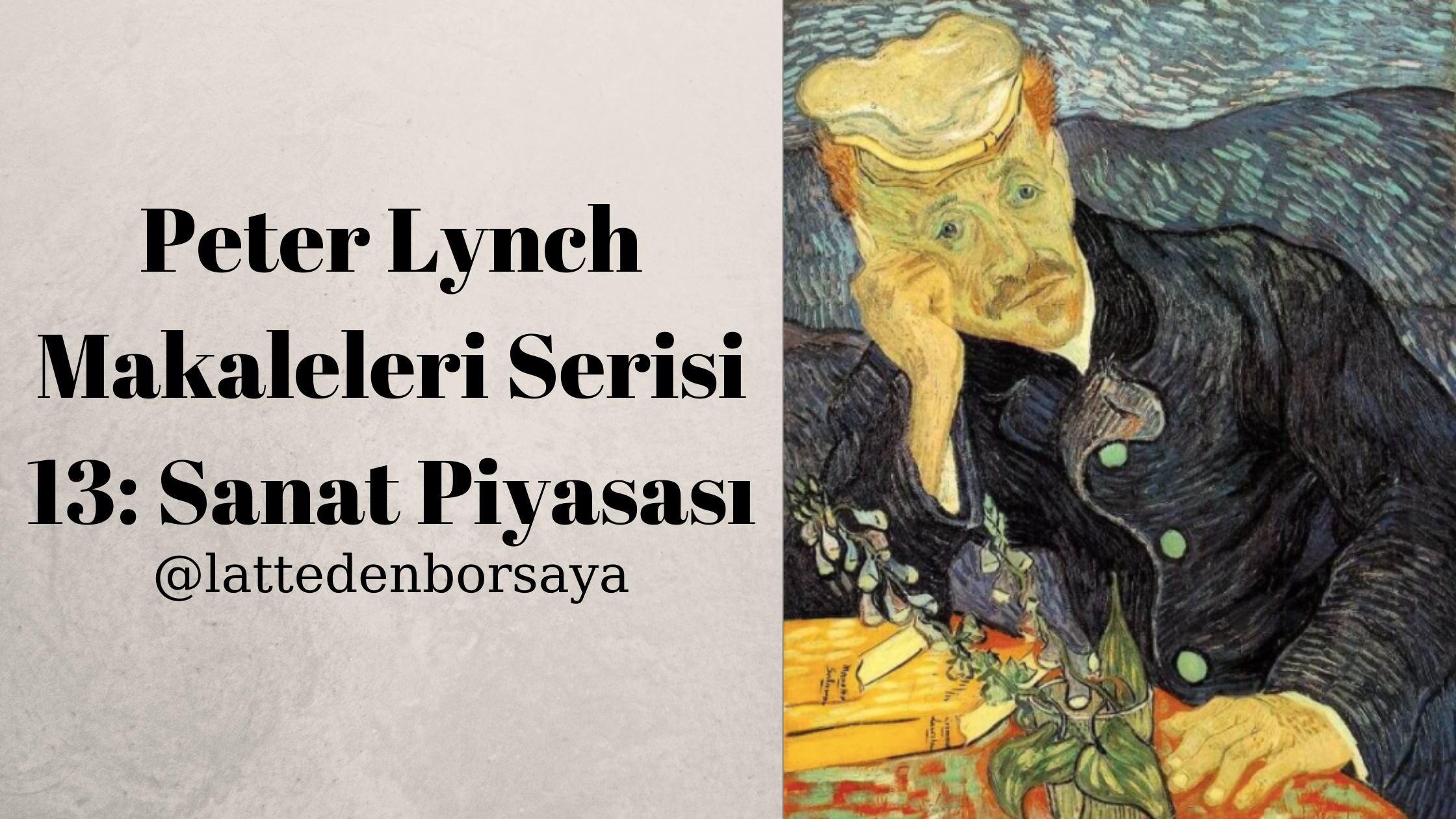

Sanat belki “ruha açılan pencere” olabilir fakat aynı zamanda çimento ya da petrol gibi bir emtia işlevi görüyor. Düşük ve yüksek fiyat döngüleri var ve ara sıra da balonları büyük düşüşler izliyor. Son balon, 1990 yılındaki müzayedede 82.5 milyon dolara satılan Van Gogh’un Dr. Gachet’in Portresi’ydi. Bu tablo görünüşe göre bir müzayedede satılan en pahalı tabloydu. Sanat piyasası baş döndürücüydü. Hemen sonrasında ise üç yıllık bir durgunluğa girdi.

Sanatın benim küçük güzellik objelerim olan hisselerle ne işi var? Çimento fiyatları yükseldiğinde, genellikle çimento şirketi hissesine sahip olmak faydalıdır. Alüminyum fiyatları yükselirken, Alcoa’ya yatırım yapmanın karşılığını genellikle alırsınız. Dolayısıyla Van Gogh’un fiyatı yükseldiğinde dikkatimi Sotheby’se kaydırdım.

Mükemmel bir şirkette aradığım şeylerden biri de az rakibinin olmasıdır. Amerika’da rekabetin sağlıklı olduğunu bilerek büyüdük ki heceleme yarışmalarında, turta yapımında ve fon yöneticiliğinde rekabet iyidir. Fakat havayollarında ve bilgisayar sanayinde rekabet düşük kârlılığa ve iflasa yol açabilir ve insanın serveti için zararlıdır. Sizin için de mutlaka bir uyarı işareti olmalı.

Tom, Dick ya da Harriet bir yer kiralayıp, kürsü alıp, ağzı laf yapan birini tutarak bir müzayede evi açabilir. Bu yüzden siz de müzayedeciliğin havayollarından ya da bilgisayar sektöründen daha rekabetçi olacağını sanıyorsunuz. Fakat olayın aslı öyle değil. Özellikle varlıklı aristokratlar, eşyaları ile kimin ilgileneceği konusunda çok titizdirler. Müzayede salonlarının da en az antikaları kadar geçmişleri olmasını isterler. Sonuçta kendilerini iki yerden birinde bulurlar: 1744’te kurulan Sotheby’s Holdings’te ya da 1766’da kurulan Christie’s International’da.

Görünüşe göre iki şirket, dünyadaki belli başlı sanat, antika mobilya, mücevher ve diğer pahalı eşyaların %98’inin müzayedesini yapıyor. Warren Buffett servetini ve şöhretini kendi pazarını domine eden Katharine Graham’ın Washington Post’undan, Rose Blumkin’in Omaha’daki mobilya mağazası gibi şirketlerden yaptı. Sotheby’s ve Christies’s de, sırasıyla biri 40 diğeri 26 ülkede faaliyet gösteren iki Rose Blumkin gibi.

Bu iş bir tekel değil, fakat küresel bir duopol de aynı işi görür. Siz ve ben 500 milyon dolar koyarak bilim insanlarını işe alır ve yeni bir bilgisayar çipi geliştirebiliriz fakat Sotheby’s ya da Christie’se ciddi bir rakip olamayız. Hapsburg Feldman isimli bir şirket son zamanlarda bunu denedi ve başaramadı.

Sotheby’s ve Christie’s; sanat galerileriyle, antikacılarla ve büyük müzelerle bütün doğru bağlantılara sahip. Güzel sanatlar ve koleksiyon ürünlerinin her kategorisinde, büyük müzelerdeki küratörlerin sık sık danıştıkları alanında ünlü uzmanlar istihdam ediyorlar. Temsilcileri, pahalı şeylere sahip olan kişilerle partilere katılıyor. Bunlar Meksika’da ya da Tayvan’da ucuza ürettirilemeyecek çok değerli uzun dönemli bağlantılardır.

Bu demek değil ki iki şirket birbiri ile rekabet etmiyor. Sotheby’s, faaliyet raporunda Christie’sin ismini zikretmiyor. Ondan sadece “başlıca rakibimiz” diye bahsediyor. Prestijli müşterileri için sonsuz bir savaş veriyorlar ve rekabetleri Macy ve Gimbels ya da Harvard ve Yale gibi bir ruh haline sahip.

Geçen sene Parisli Hubert de Gvenchy, Louis XIV’den Fransız İmparatorluğu’na uzanan bir zaman dilimine ait odalar dolusu bronz ve gümüş eşyayı, halıları ve tabloları müzayedede satarak “hayatını sadeleştireceğini” duyurdu. Bir New York sosyetesinin, kurnaz bir oturma yeri düzeniyle Soheby’sin Givenchy işini almasına yardımcı olmaya çalıştığı söyleniyor. Bir akşam yemeğinde, Givenchy’i Sotheby’sin başkanı ve ana hissedarı Albert Taubman’ın yanına oturtmuş böylece ikisi muhabbet edebileceklermiş. Bu işe yaramadı. İşi Christie’s aldı.

Öte yandan, Sotheby’s geniş anlamda reklamı yapılan Prenses Gloria von Thurn und Taxis’e ait kaleden çıkan antikaların müzayedesini gerçekleştirdi. Bu, kökleri Kutsal Roma İmparatorluğu’na dayanan kutsal bir aile.

Bu rekabeti yıkıcı olmaktan çok eğlenceli yapan ise iki müzayede evini meşgul edecek kadar çok zengin insan olması. Dahası, müşteriler üzerinde yaptıkları atışmalar, iki şirketi fiyatları yükseltmek gibi önemli meseleler konusunda birleşmekten alıkoymuyor. 1992’nin sonunda, Sotheby’s müzayedede satın alınan ilk 50.000 dolarlık parça için alıcı komisyonunu %10’dan %15’e çıkardı. Christie’s çabucak onu takip etti. (İki müzayede salonu da 50.000 doların üstündeki her tutar için %10 komisyon alıyorlar). Eğer bunlar havayolları olsaydı, diğer 15 rakip fiyatları düşürmeleri için onlara baskı kurardı.)

İki şirket de iyi yatırımlar olsa da Sotheby’sin merkezi New York’ta ve New York Borsası’nda işlem görürken Londra bazlı Christie’s ise Londra Borsası’nda işlem görüyor. Bu Sotheby’si Amerikan yatırımcıları için çok daha kolay takip edilebilir yapıyor. Sotheby’sin hissedarı olarak ben de şirketi yakından takip ediyorum.

Sotheby’sin küçük bir kısmı 1977’de halka arz oldu ve 1983 yılında Taubman tarafından tekrar borsadan çıkarıldı. 1988 baharında, Taubman tarafından karşılanan 11 milyon hisselik kayda değer büyüklükle tekrar halka açıldı. Bu satıştan çok para kazandı ve kamu da müzaeyede evinde kaydadeğer bir paya sahi oldu. İlk fiyatı bedelsizler düzeltildikten sonra 9 dolardı.

Sanat eserlerinin mantıksız şekilde pahalılanması tam da Sotheby’sin halka arzından önce başladı. Önce Avustralyalı büyük iş adamı Alan Bond Van Gogh’un Irises isimli tablosunu 53 milyon dolara satın aldı. Ardından, halka arzdan hemen sonra, Picasso’nun Yo Picasso’su 47.9 milyon dolara ulaştı. Sonunda da Au Moulin de la Gallette isimli Renoir 78.1 milyon dolara satıldı. 1989’un sonbaharında, Sotheby’sin hisse fiyatı 37 dolarla tepe yaptı ve ilk yatırımcıları için bu dört kat artış demekti. Kârı da rekor kırarak hisse başı 1,96 dolar oldu.

Bir şirket kâr rekoru kırdığında, yeni rekorlar kıracağını hayal etmek Wall Street’in doğasında vardır (geçen senenin şampiyonunun bu sene için favori olması gibi spordan pek farkı yok). Hisseye 37 dolar ödeyenler 1990’da 2.50 dolar ve sonrasında da 3 doların üstünü beklemiş olmalı. Fakat beklenen karşısında hazırlıklı değillerdi: Döngüsel şirketlerde, çılgın fiyatları gösterişsiz bir periyot takip eder. Sotheby’s kârı 1991’de 25 sente düştü ve 37 dolarlık hisse senedi de 10 dolarlık bir hisse senedi oldu. O zamandan beri gençliğinde tıkılmış durumda.

Bu önceki alıcılar için hoş bir durum değil, fakat geri kalan bizler için muhteşem bir şirketi uygun fiyata alma fırsatı veriyor. Christie’s de son balon sırasında hisse başı 7 dolara kadar çıktı ve şimdi 3 doların altında işlem görüyor.

Düşüş sırasında ise Sotheby’s kendini güçlendiriyordu. İşletme bütçesini %17,5 düşürerek 42 milyona çekti. 1991 sonunda 54 milyon dolar olan borcunu 1992 sonunda 5 milyon dolara indirdi. Yukarıda bahsedildiği gibi, alıcının ödediği komisyonu %50 arttırdı. Düzenli temettüsünü de düşürdü.

Genelde, şirketlerin temettüsünü arttırmasını desteklerim fakat Sotheby’sin son üç yılda yaptığı gibi ödemeler yıllık kârı aştığı durumlarda değil. Bu düzenli temettü şirkete yapay bir destek veriyordu ve geçen Ağustos’ta 15 sentten 6 sente düşünce, bu desteğin birazı yok oldu.

Bu işin bazı riskli kısımları da var. Sanat dünyasındaki kredibilitesini sürdürebilmesi için doğru uzmanları işe almalı (başkan ve CEO Michael Ainslie’nin yakın zamanda istifa etmesi Wall Street’te şaşkınlıkla karşılandı). Sotheby’s, üzerine kâr koyup satma umuduyla kendi namına sanat eseri ya da mobilya ithal edebilir ve burada büyük bir hata yapabilir. Prestijli koleksiyonları müzayedesine çekmek için Sotheby’s bazen satıcı güvenceli iade seçeneği de önerebilir. Eğer teklifler verilen garantinin altında kalırsa, Sotheby’s aradaki farkı karşılıyor. Alıcı tarafında ise, Sotheby’s bazen kazanan tarafa kredi veriyor. Alan Bond Irises’i aldığı paranın yarısını teminatlı kredi olarak Sotheby’sden kullanmıştı.

Bu kredi Bond iflas ettiğinde çok kafa karışıklığına sebep olmuştu ve Irisis Sotheby’sde kaldı. Daha sonra da J. Paul Getty Museum’a satıldı.

İkisine aynı anda sahip olamazsınız. Eğer kaynaklara inanırsak Sotheby’s aradaki farkı kurtarmış, sonra da tahminen çok daha düşük bir fiyata tekrar satmış. Fakat şirketteki kaynaklar bana şirketin Bond’un kredisinden kalan kısmı kurtardığı güvencesini verdi ve bütün alışverişin çok kazançlı olarak sonlandığını söyledi. Şirketin finansal iştiraki de mevcut işine ek kârlı bir hal aldı.

Sonuçta, şirket 1989’da olduğundan daha çekici ve başlıca emtiası canlanma emareleri gösterirken yarı fiyatından da azına işlem görüyor. Aralık’ta, Sotheby’s bir müzayedede 88 Picasso birden sattı ve kazanan tekliflerin çoğu müzayede öncesi tahmin edilen fiyatların üst sınırında bulunuyordu. Christie’s de iyi bir sonbahar sezonu geçirdi.

Bir müzayede hastası olarak ben de karım Carolyn ile birlikte Boston’daki başlıca antikacının satışına katıldım. Burada da tabloların %90’ı en yüksek fiyattan satıldı. İmzasız bir resim olan Still Life With Daffodils 800-1200 dolar arasına listelenmişti ve 16.000 dolara satıldı. Bir Sotheby’s yatırımcısı için heyecan verici bir temel analiz.

Ayrıca hikayenin çekiciliğini arttıran bir büyüme hikayesi de var. Dünya müzayede pazarı her sene tahminen %15 büyüyor yani Sotheny’s bundan da faydalanacak. Şirket Avrupa’da, Latin Amerika’da ve Uzak Doğu’da ofisler ve “satış merkezleri” açtı. 1980’lerde Japonlar müzayedelerde Fransız sanatı almak için New York’a seyahat ederlerdi. Şimdi Japonya’da Japon sanatı almak için müzayedelere katılıyorlar. Tayvanlılar Tayvan’da kalarak Tayvan sanatı alabiliyorlar. Müzayede yönteminin bir çok kültürde işlediği görülüyor.

Sotheby’s ayrıca ürün gamını da geliştiriyor. Mobilya, antik mücevher ve tablo vs.’nin yanına; beyzbol kartları, spor hatıraları, Disney animasyon çizgi filmlerinin orijinal çizimleri çizgi romanlar ekliyorlar. Şirket şu an 70 koleksiyon kategorisinde işlem yapıyor. Bir iştiraki üzerinden çoğunluğu yedi haneli kategoride gayrimenkul satıyor. En yeni ürünü de ikinci el şirket jeti.

Her on yıl, nakde ihtiyacı olan eski zenginlerin yüksek fiyatlı hazinesini almak isteyen yeni bir zengin grubu yaratıyor (1970’te Araplar, 1980’de Japonlar). Ölüm, boşanma, adres değişikliği, mobilya değişimi oldukça, eşyaların bir salondan diğer salona taşındığını göreceğiz. Sotheby’s iki taraftan da komisyon almak için orada olacak.

Peter Lynch Investor’s Edge köşesinde aylık olarak yazmaktadır. 1977-1990 arasındaki 15 yıllık periyotta en iyi performans gösteren Magellan Fonu’nu yönetti. Şimdi ise Fidelity Management ve Research Co’nun başkan yardımcılığını yapıyor. Son kitabı Borsayı Yenmek, Simon &Shcuster’den çıktı.

Anahtar Kelimeler: Sanat Piyasası

Çok keyifli bir okumaydı, emeğiniz için teşekkür ederim.

Peter Lynch makaleleri çok akıcı fakat günümüz şartlarında ders çıkarmak biraz zor olabiliyor, hem genellikle 90’larda yaşanmış hikayeler, güncel değiller hem de Amerikan şirketlerini anlatıyor doğal olarak.

Bu handikaplardan en azından birini azaltarak makalelere ilgiyi arttırabilirsiniz bence. Demek istediğim Peter Lynch eminim şu anda bir yerlerde yine güncel köşe yazıları yazıyordur. Bunları çevirirseniz 90’ların değil 2020’lerin dünyası hakkında usta’nın neler düşündüğünü sayenizde öğrenebiliriz. Yanlış anlamayın 90’larda geçen hikayeleri okumakta benim için çok keyifli oluyor ama 2020’lerin dünyası ile ilgili neler düşünüyor çok daha fazla merak ediyorum. Tercih sizin tabi ki, ben sadece sıkı bir takipçiniz olarak bir geri dönüş vermek istedim.

Ellerinize sağlık. Devamını bekliyoruz 🙂

Selamlar Eray Bey,

Öncelikle beğenmenize sevindim. Desteğiniz için çok teşekkür ederim.

Aslında çok mantıklı bir şey söylüyorsunuz. Bulursam yapabilirim ama telif hakları yüzünden çok girmek istemiyorum.

Saygılar.