Wall Street’in en nefret edilen ve gözden düşmüş sektörüne para yatırdım.

Enerji ETF’i XLE, Aralık 2020’den beri S&P 500’ü yendi ama teknoloji konuşmaktan kimse yüzüne bakmadı.

Peki bu nasıl oldu ve devamı gelecek mi?

Ayı senaryosunun da boğa senaryosu kadar güçlü olduğu bu Petrol ETF’ini hep birlikte inceleyelim. Neden yatırım yaptım, bakalım.

XLE ETF’i Nedir?

XLE ETF, Amerikan yatırım şirketi State Street’in SPDR serisinde yer alan Energy Select Sector Fonu’dur. S&P 500 Energy Select Sector Endeksi’ni takip eder ve Exxon Mobil ile Chevron başta olmak üzere 22 büyük Amerikan petrol, doğal gaz ve enerji şirketine ağırlıklı yatırım yapar. Fonun yönettiği varlık yaklaşık 35 milyar dolar, yıllık gider oranı %0,09, temettü verimi ise %2,7 civarındadır.

XLE ETF’i İçeriği ve Kompozisyonu

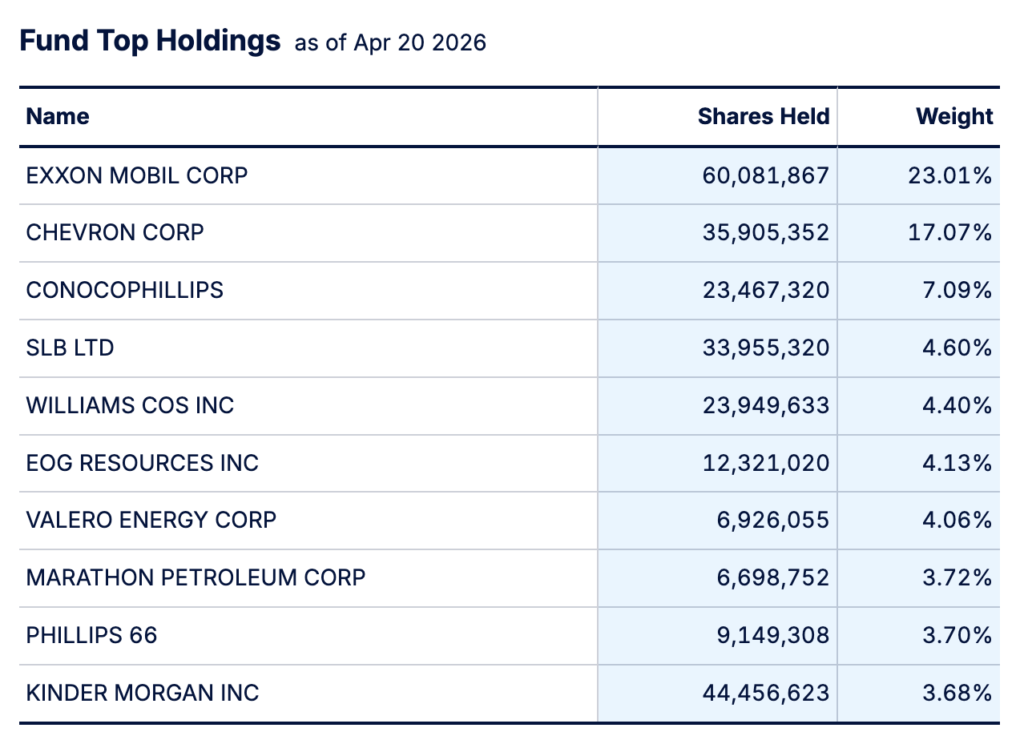

XLE’de En Büyük 10 Holding

En büyük ağırlığı Exxon Mobil oluşturuyor. Sonrasında %17 ağırlık ile Chevron geliyor.

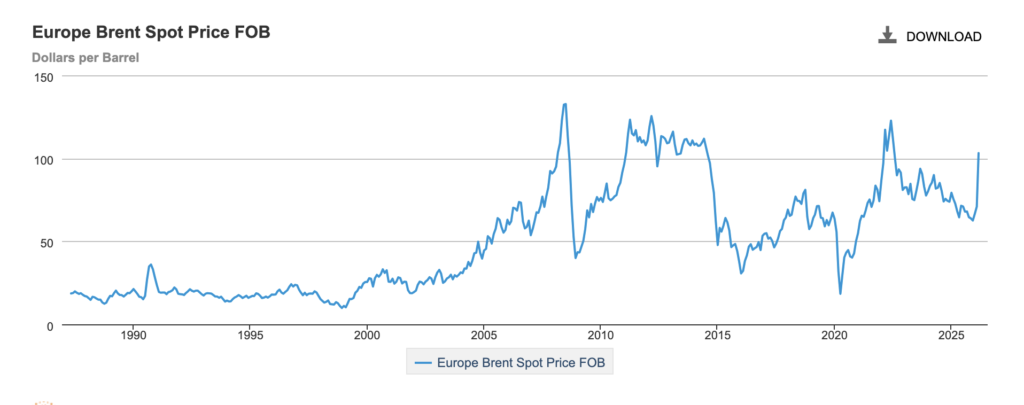

Şimdi 1985 yılından günümüze Spot Brent Petrol fiyatına bakalım.

1985’ten Günümüze Spot Brent Petrol Fiyatı

Brent petrolün iniş çıkışlarla dolu fiyat grafiği aklımızın bir köşesinde dursun. Diğer konuları anlatırken buraya tekrar tekrar bakmak isteyeceksiniz.

Çünkü her emtiada olduğunu gibi petrolde de fiyat birçok şeyin nedeni ve sonucunu oluşturuyor.

2000’lere kadar aşırı dalgalanmayan petrol fiyatları 1990’ların sonunda çok dalgalı hale gelmeye başlamış.

Yazıyı yazarken Sport brent 99-100 dolar civarlarında seyrediyor.

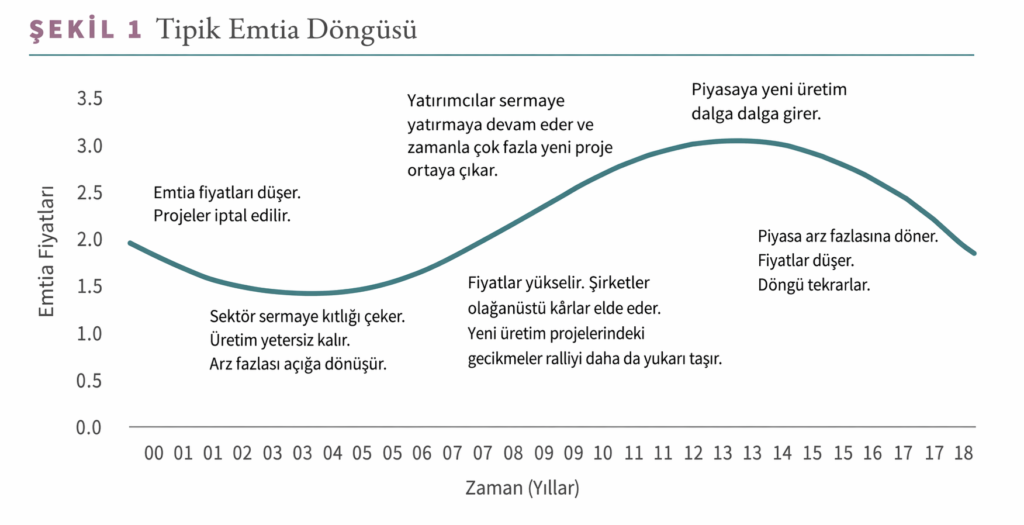

Şimdi size tipik bir emtia döngüsü nasıl gelişiyor onu göstereceğim.

Tipik Emtia Döngüsü

Petrol ve maden gibi emtialar döngüler halinde hareket eder. Fiyata, yapılan yatırıma ve talebe bağlı olmak üzere sürekli dalgalanırlar. Bunu bir grafik yardımı ile açıklayalım.

Grafiği Gorozen.com’dan aldım. Emtia fonu yönetiyorlar ve çok kaliteli raporları var.

- İlk önce emtia fiyatları düşer. Düşük fiyatlarda, sektörün ölüp bittiği konuşulurken kimse yatırım yapmak istemez ve hatta yapılması planlanan üretim yatırımlarını da iptal ederler.

- Sermaye sektörden elini ayağını çekince üretim yetersiz kalmaya başlar. Arz açığı fiyatları yukarı sürer.

- Yükselen fiyatlar yatırım yapmayı kârlı hale getirir ve bu da yapılan yatırımları arttırır.

- Yüksek fiyattan devreye giren üretim piyasada arz bolluğu yaşanmasına sebep olur. Arz fazlası fiyatları düşürür ve bu döngü en başına dönerek tekrar başlar.

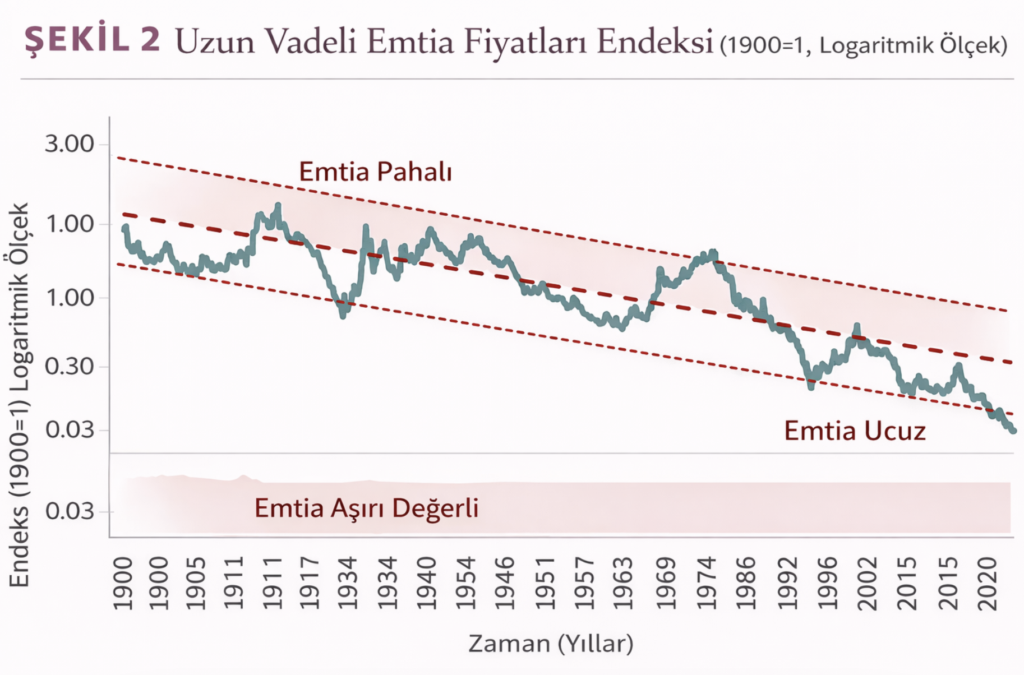

Emtia döngüsünü kısaca görmüş olduk. Şimdi de emtia-S&P 500 döngüsüne bakalım. Bu da karar verirken kullandığım önemli bir etken.

Emtia-S&P 500 Karşılaştırması

Aşağıdaki resmi Gorozen.com’un 2025 4. çeyrek raporundan bir kesit aldım.

Emtia fiyatları reel olarak 1900’den bu yana sürekli düşüyor. Bunun sebebi, teknolojinin getirdiği verimlilik artışının doğal sonucu olarak daha iyi makine, daha verimli üretim ve daha az iş gücü kullanımı sonucu artan üretim.

Hisse senetlerinde ise verimlilik ve yatırım sebebi ile sürekli bir değer artışı içerisindeler. Bu sebeple de emtialar S&P 500’e karşı sürekli olarak değer kaybediyorlar.

Emtia endeksi sürekli değer kaybetse de aşağı doğru bir kanal içerisinde hareket ettiğini görüyoruz. Şu anda grafik kanal dışına çıkmış durumda. Yani ucuz bölgede olduğumuzu düşünüyorum.

Burada iki ihtimal var:

- Ya şu anda emtialar hisse senetlerine göre ucuz ve bu kanalın içine doğru düzelecek,

- Ya da bu ucuzluk kalıcı olacak ve belki de daha da artarak devam edecek.

Emtia döngüsünü gördük, emtia-S&P 500 ilişkisini gördük. Şimdi de 2010’dan sonraki petrol sermaye döngüsüne bakalım.

Sermaye harcama döngüsü arzı belirleme konusunda çok önemli.

Petrolde Sermaye Döngüsü (Capital Cycle)

Tarihsel Sermaye Harcaması (Capex) Bize Ne Anlatıyor? (2010-2026)

Bunu bir tablo halinde vermek istiyorum:

2025’in 570 milyar doları 2014 doları ile yaklaşık 410 milyar dolara denk düşüyor. Enerji sektörü, bir önceki zirvenin yarısından az sermaye harcıyor.

Peki şirketler elde ettikleri nakit akışını nerye harcıyor?

Sermaye Nereye Harcanıyor?

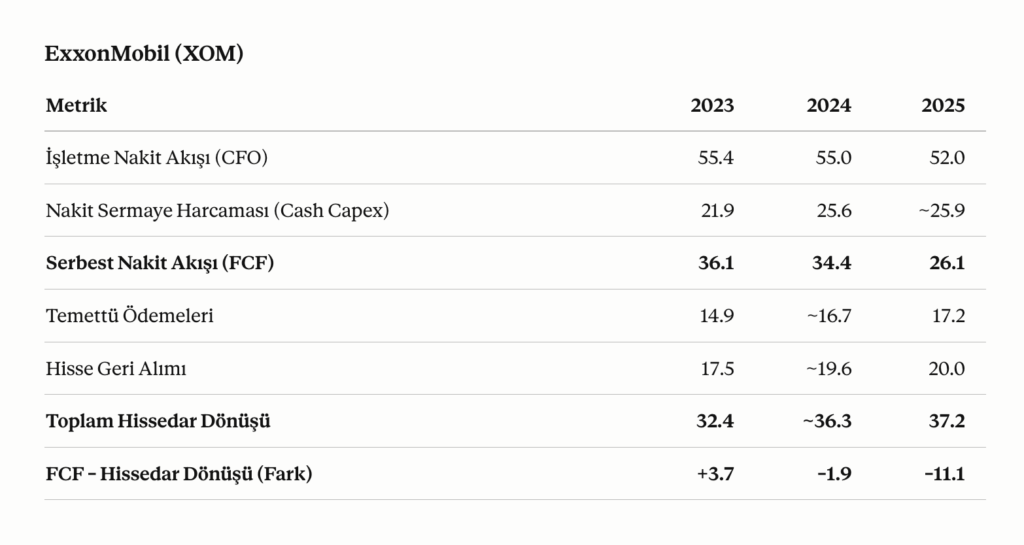

Önce Exxon Mobil’e bakalım.

Şirket sermaye harcaması neredeyse sabit kalırken temettü ödemeleri ve hisse geri alımları artışını sürdürüyor.

Bir de Chevron’a bakalım.

Chevron’da da sermaye harcaması sabit iken temettü ödemeleri ve hisse geri alımları harcamalarda büyük yer tutuyor.

Şirketlerin en büyük önceliğinin kârlı olarak büyümek olduğu düşünüldüğünde hem Exxon hem de Chevron’un artık belli düzeyde sermaye harcaması yaptığını ve kalan sermayeyi hissedarlara dağıtmayı öncelikli hâle getirdiklerini söyleyebiliriz. Şirketlerin çeşitli platformlarda yaptığı bilgilendirmelerde de artık hisse geri alımı ve temettüyü öne çıkardıklarını görüyoruz.

Sonuç olarak sermaye döngüsünde ne zirvedeyiz ne de dipte. Fiyatların kısa vadede düşmesi bu harcamaları daha da kısarken yükselmesi bir yatırım furyası başlatabilir. Fakat bunun emtia döngüsünde gördüğümüz gibi büyük bir arz fazlası ile sonuçlanması yıllar alacaktır.

Burada ayrıca 2010’lu yıllarda üretimi çok fazla arttıran kaya petrolü üreticilerinin ne yapacakları çok önemli. XLE tezinin büyük oranda kaya gazı üreticilerinin eskisi kadar hızlı ve iştahlı şekilde üretimi arttıramayacakları varsayımına dayandığını da belirtmeliyim.

Emtia döngüsünü anlattık. Sermaye döngüsünden de bahsettik. Şimdi de güncel arz ve talebe bakalım. Çünkü burası da fiyatın oluşması konusunda çok önemli olacak.

Arz-talep dengesinde de çeşitli görüşler var. Yüzde yüz doğru ve yanlış görüş yok. Gelecekle ilgili bir karar verirken olabildiğince bilgimizi arttırmaya çalışıyoruz.

Petrolde Güncel Arz-Talep

Arz

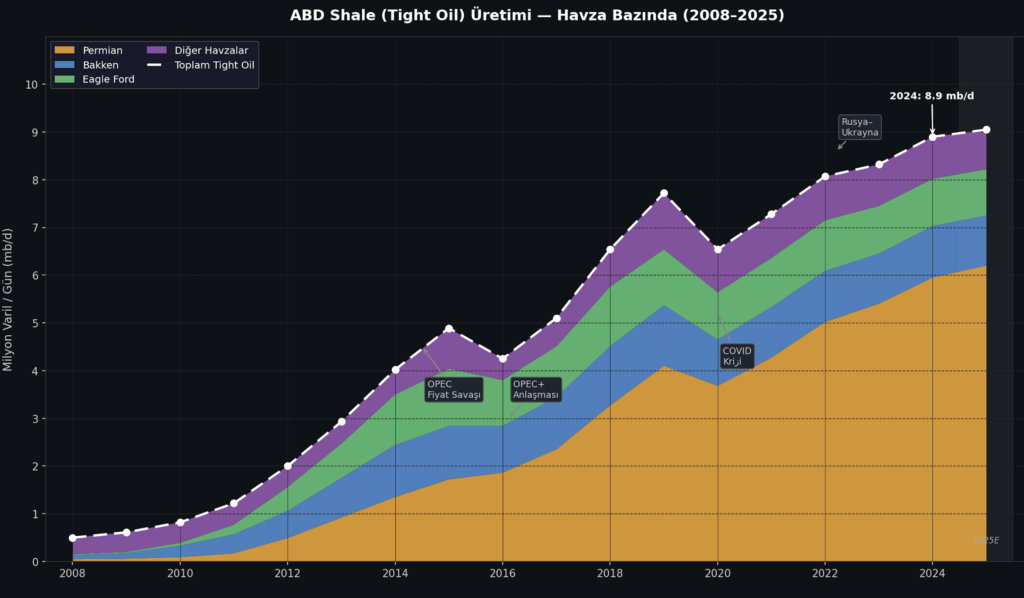

ABD kaya petrolünde üretim artışı yavaşlamaya başladı. Üretim artışının büyük çoğunluğu artık Permian sahasından geliyor. Yapılan yorumlarda Permian’daki en verimli bölgelerin tükenmeye başladığı söyleniyor.

OPEC+’ın stratejisi ise biraz çelişkili. Üretim artışı yapıyor ama aynı zamanda petrol üreten ülkelerin (Suudi Arabistan, Rusya vs.) bütçelerini dengelemek için yüksek petrol fiyatlarına ihtiyacı var.

Öte yandan büyük havza keşifleri son yıllarda düşüşe geçse de devam ediyor. Son zamanlardaki en büyük keşif benim de yakından takip ettiğim Guyana oldu. Eski bir sömürge ülkesinin kaderi Exxon Mobil tarafından bulunan petrolün çıkarılması ile değişmiş durumda. 1 milyon varil üstü üretim hedefi var. Öte yandan Kanada, Brezilya ve Mozambik’te de üretim artışları göreceğimiz söyleniyor.

Arz tarafını toparlayacak olursam, gevşek olduğunu söyleyebilirim. Buna rağmen OPEC+ ve kaya petrolünde üretim artışı kısa vadede hızlanabilir. Bu da fiyatların “talep kaynaklı olarak uçmasını” engelleyebilir.

Şimdi de talebe bakalım. Kimsenin anlaşamadığı ve herkesin farklı telden çaldığı yer burası.

Talep

Tezin en oynak tarafı burası çünkü talep çok katmanlı ve bir sürü bilinmezlik var. Üç kurum birbirinden ayrı talep artış rakamları veriyor.

- OPEC: 2026’da tüketim 1,38 milyon varil artış,

- IEA: Son raporunda güncelleme ile talebin 2026’da 80 bin varil azalacağını belirtti,

- EIA: 600 bin varil artış öngörüyor.

Kurumlar arasındaki fark 1.4 milyon varile çıkmış durumda. Dünyanın en büyük üreticileri ve kurumlarının bile anlaşamadığı bir rakam üzerinden tez oluşturup karar vermemiz gerekiyor. O yüzden tek bir rakama bağlanmak yerine; talebin ne tarafa, hangi güçler tarafından itildiği bizim için daha önemli hâle geliyor.

Talep Artırıcı Yapısal Faktörler

- Gelişmekte olan ülke talebi: Günümüzde petrol talebinin büyük oranda Hindistan’dan gelmesi bekleniyor. Kişi başı petrol tüketimi Çin’in üçte biri kadar ve büyüyecek çok yeri var. Yoğun rafineri yatırımı yapıyor. Bunun yanında diğer gelişmekte olan ülkelerin de talebe 1 milyon varil civarı katkı sunması bekleniyor.

- Petrokimya, petrol talebinin %14’ünü oluşturuyor. Her yıl %4-5 büyüyor. Nitekim AB, plastik kullanımını kısarken dünyanın diğer kısmında yatırım ve tüketim artıyor.

Öte yandan olumsuz durumları da söylemeden geçmeyelim:

- Çin’in benzin ve dizel talebi 2024’te zirve yapmış durumda. Daha fazla yavaşlaması veya tüketim düşüşünün artması tek başına petrol piyasasını etkileyebilir çünkü 2010’dan sonraki talebin çoğu Çin’den gelmişti.

- Petrol ikamelerinin pazar payının artması da çok önemli. Özellikle hidrojen ve sürdürülebilir jet yakıtı SAF üretim artışı petrol talebini düşürebilir. Özellikle jet yakıtında son zamanlarda görülen rekor artış SAF’ı daha çekici hâle getirebilir. Fakat yapılacak yatırımların devreye girmesi için seneler geçmesi gerekiyor.

Diğer taraftan global bir durgunluk olması petrol fiyatlarını çökertiyor. Bunu da unutmamak lazım.

XLE tezini değerlendirirken bunun S&P 500 ETF’i gibi zamansız bir tez olmadığını hatırlatmam gerekiyor. Vadem en fazla 3-4 sene olacak.

Şimdi de XLE fonuna biraz yakından bakalım.

XLE ETF Fiyat Performansı, Temettü ve Analizi

XLE konsantre bir ETF. Exxon ve Chevron fonun yaklaşık %40-45’ini oluşturuyor. Yani onlar hangi yöne giderse fon da o yöne gidecek.

Petrol fiyatlarının yönüne göre çok ciddi şekilde inip çıkabiliyor. Bu da terste kalırsam ya da tezim yanlışsa ve zirvede almışsam gözümü açtığımda kendimi 45 dolarlarda bulabileceğim anlamına geliyor.

Emtiayı zirvede almak çok can acıtabilir.

ETF; 2014-2020 arasında endeksin oldukça gerisinde kalmış, 2020 Covid salgınında dip yapmış, 2022-2024 arasında S&P 500’ü geride bırakmış.

Şu anda 55 dolar civarında. 1 senelik dibi 39 dolar, zirvesi ise 63 dolar.

XLE Temettüsü

Amerikan Petrol ETF’i XLE, yılda dört kere temettü veriyor.

Son verdiği temettüler aşağıdaki gibi olmuş:

- 23 Haziran 2025 — 0.35913$,

- 22 Eylül 2025 — 0.37347$,

- 22 Aralık 2025 — 0.37302$,

- 23 Mart 2026 — 0.38518$.

Şu andaki temettü verimi de %2.72 civarında. Ödeme oranı da %55.36 yani Amerikan Petrol ETF’inin içerisindeki şirketler kârlarının %55.36’sını temettü olarak ödüyorlar.

Şimdi de XLE’deki ayı ve boğa senaryolarına bakalım.

Boğa Senaryosu

XLE’nin Boğa senaryosunda OPEC+’ın agresif şekilde üretimi arttırmadığı, Hürmüz krizinin etkilerinin uzadığı, ABD kaya petrol üretiminin tekrar patlamadığı ve talebi yıkacak küresel bir durgunluk ile karşılaşmadığımız tezine dayanıyor.

Petrolün arz talebe yetişmeden önceki 3-4 yıl boyunca 80 doların üstünde kalacağı varsayımı ile S&P 500’ün üzerinde performans göstermesini bekliyorum.

Bu sebeple de ufak ufak pozisyon almaya başladım.

Ayı Senaryosu

Öncelikle fiyatın yıl başından beri %25 yükseldiğini hatırlatayım. Yani kısa vadede olacakları fiyatlamış olabilir.

XLE’nin fiyat grafiğini düşündüğümüzde ayı senaryosu çok ciddiye alınmalı. Çünkü birden fazla baskı aynı anda gerçekleşebilir ve gördüğünüz gibi fiyatın acıması yok.

Savaşın çok hızlı şekilde çözüldüğü, OPEC+’ın arz kotalarını gevşettiği ve üretimi arttırdığı, talebin beklediğimiz kadar artmadığı bir durumda arz fazlası sermaye döngüsünü de yanlış tahmin ettiysek kendimizi düşüşün içinde bulabiliriz.

Öte yandan herhangi bir durgunluk da petrol talebini düşürebilir.

Ayrıca Venezüela ve İran’ın çok hızlı şekilde üretime katıldığı bir durumu da izlemek gerekiyor.

Bütün bu etkenler ortaya çıkarsa ve petrol fiyatı 60 doların altına inerse o zaman da ETF’i oluşturan şirketlerin serbest nakit akışlarının azalması ile birlikte XLE’de düşüş görebiliriz. Grafiğe bakarsanız bunun ne kadar ciddi bir risk olduğunu siz de göreceksiniz.

İzlemek gereken çok şey var.

Önemli Sorular

Yolda cevaplanacak çok önemli sorular var. İlki yatırımların azalması arzı kısar mı? Burada cevap, cevabı verene göre değişiyor. Genel anlamda özellikle kaya petrolü devriminin artık döngüleri sınırladığını belirten de var, kaya petrolünün ABD’de büyüme sınırına geldiğini belirten de.

İkinci görüşe göre artık her sıkıştığımızda kaya petrolü arzı rahatlatmaya gelmeyecek. Üstelik petrol ve doğal gaz sektörü herkes tarafından istenmeyen adam haline gelmişken ve kaya petrolü üreticileri birçok kez OPEC+’ın fiyat düşüşü silahına maruz kalmışken, buralarda yatırım yapmak için herkes üç kere düşünecek.

Üçüncüsü, şirketler neredeyse tarihin en yüksek fiyatlarındayken daha nereye kadar gidebilecekler. Petrol zirvedeyken döngüsel bir sektöre yapılan yatırımların yatırımcılara para kaybettirme gibi bir huyu vardır. Bir değer tuzağına karşı (value trap) dikkatli olmamız gerekiyor.

Son olarak yüksek petrol fiyatı herkesi etkiliyor. Özellikle de politikacıları. Bu sebeple bütün irade petrol fiyatının düşürülmesi yönünde. Bu da akılda bulundurmamız gereken bir etken.

Sonuç Olarak

XLE’yi petrolün kısa vadede 150-200 dolara gideceğine inandığım için almadım. Petrol şirketleri 60 dolarda bile iyi iş yapıyordu. 80-90 dolarlarda kalan bir petrol fiyatında çok iyi operasyonel nakit akışı elde edecekleri ve bunu da 3-4 yıl sürdürebilecekleri tezi üzerine alımı yapıyorum.

Petrol sektörü son 5 yılda çok fazla yatırım yapmadı. Reel sermaye harcaması 2014’ün %45 altında. Kaya petrolünün marjinal üretim artışı yavaşlıyor, Permian sahasındaki en iyi petrol sahaları tükeniyor. Enerji şirketleri kârlarının çoğunu yatırıma yönlendirmiyor. Bunun yerine hissedarlara çeviriyor.

Yukarıda saydığım faktörlerin bir araya gelmesi “bolluk olmadığı sürece” ortanın üzerinde bir sıkılıkta petrol piyasası yaratır. Tez doğruysa XLE 3-5 yıl vadede S&P’yi yener. Teknoloji hisselerinde olası bir ortalamaya dönüşü burada hesaba katmıyorum.

Yanlışsa da XLE başa baş veya negatif getiri elde eder.

Şu anda portöfüyümün %2’si XLE’de bulunuyor. %5’i geçmeyi düşünmüyorum. Zirvelerinde olduğu için acelem yok. Sermaye harcamaları artmadığı sürece düşüşlerde eklemeyi düşünüyorum.

Ayrıca üretim artışının beklentimin üzerinde olması, talebin çok daha hızlı düşmesi, ABD’deki kaya petrolü üretiminin artması, İran ve Venezüela’nın hızlı bir şekilde pazara dönmesi de benim için alarm zillerini çaldırmaya başlar.

Bu yazıya sadece XLE almalıyım diye bakmayın. Portföyümde emtia ya da reel varlıklara yer ayırmalı mıyım diye bakın.

Son olarak, emtia yatırımında zamanlama en hayati şeydir. Eğer yanlış zamanda yatırım yapıyorsam bedelini öderim.

Howard Marks’ın dediği gibi: “Bir varlığın iyi veya kötü olduğunu ona ne kadar ödediğiniz belirler.”

Sizce 2026 sonunda ve takip eden yıllarda petrol 80 doların altında mı üstünde mi olacak? Bu senaryoya yatırım yapar mısınız?

Saygılar.

Uyarı: Bu yazı yatırım tavsiyesi değildir ve SPK’nın 6362 sayılı Sermaye Piyasası Kanunu çerçevesindeki yatırım danışmanlığı hizmeti olarak değerlendirilemez. Paylaştığım portföy hareketleri tamamen kişisel kararlarımdır; benim risk toleransımı, vade anlayışımı ve finansal durumumu yansıtır – sizinkilerle örtüşmeyebilir. Hiçbir hisse için “al” ya da “sat” önerisinde bulunmuyorum. Piyasalar risk içerir; anaparanızı kısmen ya da tamamen kaybedebilirsiniz. Yatırım kararlarınızı kendi araştırmanıza, kendi analizinize ve gerekirse lisanslı bir yatırım danışmanıyla yapacağınız görüşmeye dayandırın.

Bu seviyeden uzun vadeli petrol almak çok kafama yatmadı. Önümüzdeki yılların zirve fiyatı buralar bence

Merhabalar. Evet, bir görüş de bu fiyatların zirve olacağı yönünde. Ben belli varsayımlar altında bu görüşe katılmıyorum.

3-4 yıl boyunca brent 90 usd olsabu etf, s&p endeksini nasıl geçecek o varsayımınızı anlamadim.

Merhabalar,

S&P 500’deki enerji şirketlerinin ağırlığı şu an çok düşük kalmış durumda. Teknolojiden enerjiye bir kayış olabileceğini ve denklemin enerji şirketleri yönüne değişeceği varsayımı ile bu yorumu yaptım.