Herkese selamlar.

Bundan aylar önce sizlere Charlie Munger’in bir sözünü paylaşmıştım.

“İlk 100 bin çok zordur ama bunu yapmak zorundasınız. Her yere yürüyerek mi gidersiniz, yoksa kuponlarla alınan şeyleri mi yersiniz, umrumda değil… İlk 100.000$’ı biriktirmek için bir yol bulun. Ondan sonra ayağınızı gazdan biraz çekebilirsiniz. İlk 100 bini biriktirmek eğer toplu paranız yoksa servet sahibi olmanın en zor kısmıdır. Sonraki ise ilk 1 milyondur. Bunu yapmak için sürekli kazandığınızdan daha azını harcamalısınız. Zenginleşmek, kartopu yuvarlamak gibidir. Yüksek bir tepenin üzerinden başlarsanız bunun çok faydasını görürsünüz (erken başlamak ve kar topunu olabildiğince uzun süre yuvarlamak). Uzun bir hayat sürmek çok yardımcı olur.“

Charlie Munger

Yatırıma başladıktan tam 41 ay sonra ilk 100.000’i biriktirmeyi başardım.

Fakat bu bir kutlama yazısı, değil bir durum tespiti olacak.

Hadi başlayalım.

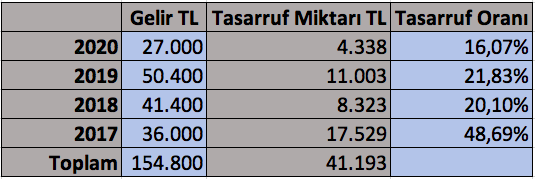

Ne Kadar Tasarruf Etmişim

Gelirimin ne kadar çoğunu tasarruf edersem, o kadar erken finansal özgürlüğümü kazanabilirim. Bu oranı %50 olarak hedeflemiştim. Linkini verdiğim yazımda da çeşitli hesaplamalar yaparak ne kadar da erken emekli olabileceğimi bulmaya çalışmıştım. Mesela, gelirimin %50’sini biriktirerek ve enflasyondan sonra %5 kazanarak 16 yılda emekli olabiliyordum.

Oranlar sizi yanıltmasın. Başta benim de şevkim kırılmıştı ama başlamazsanız yeni yollar keşfedemezsiniz. Odada oturup tavana bakarak, sabahtan akşama kadar oyun oynayarak hiçbir şey kazanılmıyor. Denedim, oradan biliyorum.

Bunun için elimden geldiğince çok tasarruf etmeye çalışarak daha erken emekli olmayı hedeflemiştim. Fakat bunu hedeflediğim kadar başaramadım.

Mesela hiçbir zaman gelirimin %50’sini biriktiremedim. Ama son üç yılda da %20’nin altına inmedim.

Şimdi bakalım 41 ayda ne kadar tasarruf etmişim.

Yatırıma ilk başladığım 2017’de, toplu eklediğim para ile birlikte tasarruf oranım %48’lere ulaşmıştı.

2018 ve 2019’da ise %20’nin üstünde kalabilmişim. 2020’nin ilk beş ayında ise tasarruf oranım %16. Daha da arttırabileceğimi umuyorum.

Tasarruf oranıma 4 yılda ödediğim 50.000 TL kredi de dahil değil.

Bu arada Cuma günü ilk kez 100.000’i aşan portföyüme 41 ayda ne kadar para aktardığımı da görmüş oldum: Toplam 41.193 TL. Çok sorulan bir soruydu ve cevabını ben de tam olarak bilmiyordum. Öğrenmiş oldum.

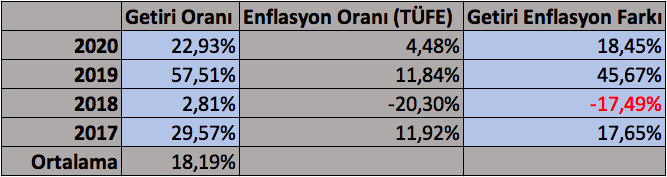

Yatırımlardan Ne Kadar Kazanmışım?

Şimdi de yatırımlara bakalım. Yatırımlarda tasarruflardan daha iyi bir durumdayım.

Portföyün dört yıllık ortalama getirisi (geometrik ortalama) yılın bu zamanına kadar %18,19.

Eskiden aritmetik ortalama kullanıyordum ve sonuçlar çok daha fazla çıkıyordu. Fakat o hesaplama hatalı.

Burada ince bir nokta var: O da %4 kuralı. Kısaca enflasyondan %4 daha fazla getiri elde edip, bu %4’ü sonsuza kadar çekebiliyorum. Param da hiç bitmiyor. Yani amaç bu %4’ün benim harcamalarımı karşılayacak büyüklüğe ulaşması.

Bu %4 değil de %5 olsa ne olur? O zaman erken emekli olmam için gereken para azalır. Yani portföyden ne kadar çok getiri elde edersem, o kadar erken emekli olabilirim.

Yalnız burada bir çelişki var. Motoru fazla zorlamamak lazım. Daha fazla getiri için daha fazla risk almak gerekiyor. Bu da hata affetmiyor. Risk getiri dengesini iyi çözmek lazım.

Şimdi Gelelim Gerçeklere: Enflasyon ve TL’nin Değer Kaybı

Charlie Munger’ın sözünde 100.000 dolar ifadesini TL’ye çevirdim. Niye dolar yapmadın diye sorabilirsiniz. Çünkü TL kazanıp TL harcayan biriyim, gerçeğimiz TL. Amerika’da yaşamıyoruz.

Fakat bu kafamızı kuma gömüp gerçeklerden kaçacağımız anlamına gelmiyor. Enflasyon ve TL’nin diğer para birimlerine karşı değer kaybına çözüm bulmak zorundayız.

Ya da kendimizi adapte etmeliyiz. Dünyamız en güçlünün değil, en iyi adapte olanın hayatta kaldığı bir acımasız bir yer. Biz de farklı değiliz.

Finansal özgürlüğümü kazanmak için yola çıktığım Şubat 2017’de bir dolar 2.55 TL’ymiş. Yani 100.000 TL 39.215 dolar yapıyormuş. Şimdi ise 6.84 TL yani 100.000 TL 14.619 dolar yapıyor.

Yani TL çok değer kaybetmiş.

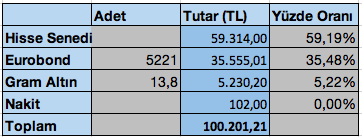

Peki ben bunu dengelemek için ne yaptım. Portföyün bir kısmını altına ve Eurobond’a geçirdim.

Çok uzun zamandır %90-100 hisse senedindeydim biliyorsunuz. Burada bir parantez açayım, belki siz de soruyorsunuzdur. Neden portföyün değeri 15.000 doları geçmiş ve herşey iyi giderken bu ayarlamayı yapmadım da işler kötü giderken yaptım? Bu da benim acemiliğim. İnsanoğlu herşey iyi giderken sonsuza kadar öyle gideceğini varsayıyor. Kötü şeyler sadece başkasının başına gelir düşünüyor. Olumluluk önyargısı böyle bir şey.

Portföy yönetimime de bakalım. Sadece hisse senetlerinde aktif olarak işlem yapıyorum yani bu portföyün alfa ile yönettiğim kısmı oluyor.

Eurobondlar ve altın’da ise alıp bekliyorum. Bu da beta ile yönettiğim kısmı oluyor.

Nakit zaten bir var bir yok, önemli değil. Uzun vadede üstteki üç enstrümanda her şartta nakitten daha fazla kazandıracak.

Yalnız hazır sırası gelmişken portföy dağılımı ile ilgili bir açıklamada yapayım. Hisse senetleri ve tahviller yüksek enflasyon ortamında iyi performans göstermezler. Altın ise daha korunaklıdır.

Portföy dağılımına baktığımda yüksek enflasyona karşı korumasız olduğunu görüyorum (ABD’deki olası yüksek enflasyona). Çünkü altın oranı sadece %5. Ayrıca sanayi emtiası da yok.

Bundan korunmak için de ileride TIPS de denen Enflasyona Dayalı Tahvil yatırımı da yapabilirim. Ama daha bunları konuşmak için hem çok erken, hem de portföy çok küçük.

Yalnız Yenen Yemek Gibi

Evet… Bu kadar sayıyla uğraştıktan sonra bir de işin diğer tarafına bakalım.

İlk yüz bini size konunun başlığından daha iyi tarif edemem herhalde. Finansal özgürlüğe başladığınız zaman bütün gürültülere rağmen sonunda kendinizle baş başa kalıyorsunuz. Etrafınız tamamen düşüncelerle (bu çoğu zaman kuşkular, biraz inat ve çokça sebat) sarılıyor.

Finansal özgürlük fikrine etrafınızda sizden başka kimse inanmıyor.

Zaten alışmışsınız borçla yaşamaya. Çevrenizde herkesin borçları almış başını gitmiş. Para biriktirmek için kredi çekmek normal bir davranış olmuş.

Sen kimsin ki tasarruf edip yatırım yapacaksın da finansal özgürlüğünü kazanacaksın diyorlar. Otur sevmediğin işinde çalış, emekli maaşın olsun diyorlar.

Sonra borsaya yatırım yapıyorsunuz.

Çevrenizde mutlaka borsada evini arabasını batırmış bir tanıdık oluyor. Herkes size ilk önce borsa “oynadığınız” için kuşku ile bakıyor.

Sonra garanticiler, az olsun öz olsuncular, Türkiye’de bu iş olmazcılar, yapamazsıncılar başınıza üşüşüyor.

Yani dostlar ilk yüz bin hem kendinizle, hem etrafınızdakilerle, hem enflasyonla, hem borsayla bir savaşa dönüşüyor.

Ben hep bunu masada sakin sakin oturup yemek yerken üstüme eğilmiş bana bağırıp duran bir kalabalıklar sürüsü olarak görüyorum.

Her şeye rağmen bazen inancınızı kaybetmeniz normal. Düşmekte de sorun yok. Önemli olan her zaman ayağa kalkmak ve “yapamazsıncılara” kulak tıkayıp yola devam etmek.

Bundan Sonra İşim Daha Kolay

Artık hem bilginin hem de paranın bileşik getiri rüzgarını arkama almış bulunuyorum.

Eğer yıllık %18’lik getiriyi korursam, bundan sonraki sene hiçbir şey yapmadan portföy 18.000 TL artacak demektir.

Bu da ikinci 100.000’e 41 aydan çok daha kısa sürede ulaşacağım anlamına geliyor. Tabii bir aksilik olmazsa:)

Toparlasam

41 aylık bir süreçten sonra ilk 100.000’ime ulaştım.

Latteden Borsaya’nın bir başarı hikayesi olmasını çok isterim. Ama başaramasam da insanlara nasıl yapılmayacağını göstermiş olacağım.

Ne olursa olsun, yola neden çıktığımı unutmayarak, az da olsa çok da olsa yatırıma devam ediyorum.

Amaç finansal özgürlük:)

Tasarrufa ve yatırıma devam .

Bu arada sizde durumlar nasıl. İlk 100. 000 geçildi mi? Biraz da sizden dinleyelim.

Saygılar.

Heyecanla takip ediyorum yazilarinizi . Muhtemel 2. Dalga ve borsalarin dibe vurmasiyla ilgili bi planiniz var mi diye merak ediyorum

Selamlar Baran Bey,

Şu an bir planım yok ama tasarruflarımı arttırmaya çalışıyorum. Fırsat gelirse kaçırmayayım diye.

Peter Lynch’in bir sözü var: Yatırımcılar düzeltmeleri beklerken düzeltmelerin kendisinden daha çok para kaybetmiştir” diye.

Düzeltmeler hep olacak. Ama beklentisi daha çok olacak:)

Saygılar.

Harika. Tebrik ederim hocam. Başarıların devamını diliyorum. Yürümeye devam yol uzun!

Çok teşekkür ederim Sayın Sabit Gelirli,

Varacağımız yere değil yola odaklanalım. Böyle daha rahat geçer yolculuk:)

Saygılar.

Tebrikler! Umarım “İlk 1 Milyon” yazınızı okumak da nasip olur. Hem size hem de diğer tüm özgürlüğünün peşindekilere başarılar, kolaylıklar.

Çok teşekkür ederim Sayın Maidir,

1. Finansal Özgürlük Tavla Partisi’nde görüşmek üzere diyorum o zaman:)

Biriktirmeye devam.

Saygılar.

Bu akıcı, sıkmayan yazı insanı ilk 100 bin için kışkırtıyor 😊

Selamlar Ali Bey,

Başlayın siz de yavaş yavaş:) Bileşik getiri çarklarını çalıştırın.

Saygılar.

İlgiyle ve beğeniyle takip ediyorum sizi. Her ay amaca biraz daha yaklaştığınızı görmek beni ve dostları da çok memnun ediyor inanın.

İnşallah çok daha güzel günler göreceğiz gelecekte.

Selamlar Murat Bey,

Sizin gibi dostlar sayesinde yol daha yürünür oluyor. Desteğiniz için çok teşekkür ederim.

Umarım hepimiz hedeflerimize ulaşacağız.

Saygılar.

Tebrikler Yiğit bey. Öncelikle blogun açıldığı ilk zamanlardan beri yazılarınızı dikkatle takip ediyorum. Blogunuzda okuduğum yazılarınız sonrasında yatırım anlayışım değişti. Ben de birkaç ay önce ilk 100.000 hedefini geçtim. Tasarruf ve yatırım bilincine ulaşmamızı sağladığınız için sonsuz teşekkürler. Özellikle Warren Buffett mektuplarının çevirileri bizlere çok pozitif etkiler yaptı. 2020 mektubunun çevirisini de dört gözle bekliyorum, vaktiniz müsait olduğunda yayınlarsanız çok mutlu olurum. Yeni hedeflerde başarılı olmanız dileklerimle…

Selamlar İzzet Bey,

Ben de mektuplardan çok şey öğrendim.

2020 yılında Warren Buffett’ın hissedarlara yazdığı mektubun tamamını Türkçe’ye çevirdim aslında.

Fakat 2019 yılını anlattığı için başlığı 2019 Mektubu. Bağlantıyı bırakayım, müsait olduğunuz zaman okursunuz.

https://www.lattedenborsaya.com/2020/02/24/warren-buffettin-hissedarlarina-yazdigi-mektuplar-serisi-2019/

Tasarrufa ev yatırıma devam.

Saygılar.

Tebrik ediyorum. Tasarruf konusunda önemli bir noktaya ulaşmışsınız. Yazıda dikkatimi çeken 50.000 TL’lik kredi ifadesi var. İlk borsa yatırımınızı banka kredisi ile yapıp, kredi ödemesini gelirinizden mi karşıladınız? Yoksa aylık tasatuflarınızı ay ay hisse senedi yatırımına mı dönüştürdünüz?

Selamlar Sinan Bey,

O eski savruk zamanlarımda yaptığım ve tamamını harcadığım bir krediydi. Yani yatırıma değil harcamaya gitti ve cezasını ödüyorum hala:)

Her ay maaşımdan arttırdığım parayla yatırım yapmaya devam ediyorum.

Saygılar.

Merhaba öncelikle kredinizi sonlandırmanız size daha fazla kar yaptırmaz mı? Önceden ödeyip daha az faiz ödemek gibi

Selamlar Salih Bey,

Yatırımdan harcamak istemiyorum ve aynı zamanda yatırıma da devam etmek istiyorum. Bu sebepten fazla nakdim kalmıyor.

Aynı zamanda kredinin faizleri önden ödendiği için sonradan kapatmak her zaman mantıklı olmayabiliyor.

Fakat sorduğunuz soru benim de her zaman aklımda:)

Saygılar.

Adınıza çok sevindim yiğit bey. Ben de inşallah yarın itibari ile ilk 100 bini geçiyor olacağım.

İnşallah hem sizin hem de benim ilk milyon hikayemizi de görürüz.

Selamlar Mustafa Bey,

Hemen hemen birlikte hedefe ulaşmışız. Hoş benim daha çok yeni. Bir düzeltmede yüz binden aşağı düşebilirim:)

Herşeye rağmen tasarrufa ve yatırıma devam edelim.

Saygılar.

Selamlar Yiğit bey. İnyallah en fazla 5 yıl içinde “ilk 1 milyon” yazınızı göreceğimi tahmin ediyorum. İlk koyduğunuz tabloda bir şeyi anlayamadım. Gelir kalemi 2017, 2018 ve 2019’da düzenli olarak artarken, 2020’de oldukça düşmüş…bunun açıklaması ne olabilir? selamlar…

Selamlar Baydu Bey,

O kadar erken olmaz, sanmıyorum:) Bir 10 yıl alacak gibi duruyor ya da daha fazla.

Orada 2020 yılındaki gelir kalemi 5 aylık gelir. Onu belirtmem gerekiyordu, benim hatam:) Aklımdaydı ama unutmuşum.

Saygılar.

Merhabalar. Tasarruflarınızı sene bazında altına çevirip şimdiki kurla hesap yaptığımızda 2020’yi tl bazında alırsak 81.000₺ yapıyor. Sadece tasarruflar. İlk toplu para olarak ne kadar koymuştunuz. Altın 5 yılda %250 prim yaptı. Enflasyona karşı para eriyor gibi geliyor sanki bana. Teşekkürler ve tebrikler.

Selamlar Ulubeyli,

Altına oranla şu an başabaş gibi. Ya da altın biraz daha öndedir.

Altının “altın çağını” yaşadık uzun süredir. Ama enflasyona ya da dolara karşı iyi gidiyorum.

İlk başladığımdan bu yana çok daha fazla geliştirdim kendimi. Ama öğrenecek de çok fazla şeyim var.

Sadece altına yatırım yapsaydım bilgi namına kendime pek bir şey katamazdım.

Bilginin bileşik getirisinin bundan sonra denkleme katılacağını ve getirileri iyileştireceğini düşünüyorum.

Saygılar.

Merhabalar,

İnanın ilk 100 bin barajını en az kendim geçmiş kadar sevindim, sizi gerçekten tebrik ediyorum ve inanıyorum ki yakın bir zamanda ilk 1 milyon barajını da devirdiğinizi hep birlikte göreceğiz.

Selamlar Hulusi Bey,

Desteğiniz için sonsuz teşekkürler:)

Benimde sizden güzel haberler almak çok hoşuma gidiyor. Yol arkadaşlığı böyle güzel bir şey işte.

1 milyon şu an gözüme çok uzak geliyor:)

Sağlık olsun, gerisini hallederiz:)

Saygılar.

Yiğit bey tebrikler, sizin adınıza çok sevindim. Sayenizde finansal özgürlüğe bu sekilde ulaşma ümidim tazeleniyor. Durduğum zaman bu noktaya kadar niye geldiğimi hatırlıyorlayip devam edecek gücü buluyorum. Ufak bir parantez açmak isterim; yazılarınız arasına nasıl balık tutulacağını yada en azından ayrıntıya girmeden öğrenilmesi gereken şeyleri eklerseniz fazlasıyla mutlu olurum. İyi günler..

Selamlar Burak Bey,

Aslında biraz ayrıntıya girmeye çalışıyorum ama yatırım kişiye göre değişen çok öznel bir şey.

Yani herkese uyan bir giysi yok çünkü işin psikolojik tarafı çok baskın.

Ama yine de önerinizi dikkate alacağım:)

Saygılar.

Çok tebrikler Yiğit Bey, ilk milyon yazınızı okumak için sabırsızlanıyorum 🙂

Selamlar Serkan Bey,

Çok uzak geliyor bir milyon. Önce iki yüz bine odaklanayım:)

Saygılar.

Yiğit Hocam merhaba,

İlk olarak yalnız olduğunuzu düşünmeyin. Örneğin ben borsa ile sizin sayenizde tanıştım. Tasarrufun önemini anladım. Sizin sayenizde geleceğine yatırım yapan daha nice insanlar olduğuna eminim.

Tasarruf oranım aylık: %62

Yatırım getirisi: %13 (2020 ocak ayınca başladım)

Portfoy değeri 49.000 TL

Belki bu yorumu 10 yıl sonra bloğunuzdan okurum.

Selamlar Sayın Temettü Yolcusu,

Mükemmel bir tasarruf oranına erişmişsiniz. Bu arada sizi mutlu eden şeylere arada para harcamayı ihmal etmeyin. Çok fazla sıkarsanız ters tepebilliyor. Kendimden biliyorum:)

Umarım size mahçup olmam ve hep birlikte finansal özgürlüğümüzü kazanırız:)

Biriktirmeye devam.

Saygılar

Tebrikler !

Çok teşekkür ederim Halil Bey.

Yiğit bey, yanıtlardan birinde kullandığınız ifade çok hoşuma gitti: “Bilginin bileşik getirisi”… Olay budur… selamlar…

Merhaba Yiğit Bey,

Postlarını ilgiliyle takip ettiğim birisiniz. Burada hazır yazmışken diğer takip edilesi abilerimizi kardeşlerimizi yazmadan da olmaz 🙂 bay tutumlu – alper abi – hayat ve yatırım – fatih abi efe09 – jordan kamuran – PAŞA – ve tabiki yaşar abi ama kendisinin hızına yetişilmiyor ferrari gibi bir üst ligde.billioners’daki axel gibi 🙂

2019 eylül ayında başladım ben de yatırım yapmaya hatırlanması kolay olsun diye 09-09-2019 diye kodladım kendim için 🙂 daha sonra kardeşime de anlatmaya başladım yatırım ve finansal özgürlük konularını. ikimizde ilk 100bin sınırını geçtik.kısa bir süre öncesine kadar yüzde yüz hisse senedi yatırımı yapıyorduk .ancak daha sonra fazla okumaktan mı – izlemekten mi – duygularımdan mı bilemediğim bir şekilde kafamda soru işaretleri oluşmaya başladı. Günlük olarak Financial Times ve haftalık olarak The Economist dergisi okuyorum.dinlediklerimden izlediklerimden ve okuduklarımdan sürekli kafamda senaryo plan değişikliği yapıyorum ama buna dayanarak satış da yapmıyorum. sadece düşünceler alemine dalıyorum .değeryatırımı Serkan Hoca’nın bir twitinde bahsetmiş oldugu bist ve usd arasında 0,7 rasyosuna denk geldim . Bir şekilde en güvende hissetmemin en kolay yolunun portföyü dengelemek olduguna karar verdim . bundan sonra aylık tutarın yüzde 50si fiziki altın olarak portföyüme dahil oluyor . Serkan Hoca 0,7 yazmıştı ama yaşımın genç oldugunu düşündüğüm için biraz daha düşürdüm rasyoyu ben .

Ne kadar doğru yaptığımı bilmiyorum ama örneğin bu sene temettülerdeki kısıtlama – dev şirketlerin zararları – hisse almak için hangi sektör doğru sektör..Bu ve bunun gibi yaşadıklarım düşündüklerim beni bu sekilde bir dağılım yapmaya yöneltti .

Belki de en güzeli rahmetli,mekanı cennet olsun, Sayın Yaşar Erdinç’in bir youtube videosunda bahsettiği gibi sağır ve ama olmak .bakıyorum dev şirketlerin hisse grafiklerine de ne düşüşler yaşamışlar ve sonra toparlanmışlar bu şekilde olmuş hep . Ama sonra birden insanın aklına bir tilki düşüyor – ulan elektrikli arabalar çıktı üç beş yıla benim koca oğlan kar edemicek eyvah temettü vermeyecek mi ? – yok yok bekle ,kur yüksek oldugundan dolayı buralar bir sanayii üretim üssüne döner o zaman petrole çok ihtiyaç olur ve kocaoğlan kar etmeye devam eder . yani bunlar yaşanan gel gitlerin sadece iki cümle içinde küçük birer örnekleri 🙂 kendimce .

(umarım doğru sektörlere yatırım yapıyorumdur ) Yatırıma ve gerçek yaşama devam …

Selamlar Turanttm,

Sanırım şu an en büyük eksikliğim rahmetli Yaşar Erdinç’in videolarını izlememek. Onu da en kısa sürede tamamlamayı umuyorum. Serkan Hocamı da takip ediyorum zate:)

Saygılar.

Merhaba

Öncelikle tebrik ediyorum.

Size bir kaç sorun olacak. Cevaplarsanız memnun olurum.

1-Portföyünüzün bir kısmını nakite/altına/dövize çevirip krizleri fırsata çevirmeyi düşündünüz/denediniz mi hiç?

2-Varsa aldığınız temettüleri nasıl değerlendiriyorsunuz? Onlar hesaba dahil mi?

3-Bist’ten başka borsaya yatırım yapıyor musunuz?

Teşekkürler.

Selamlar Umut Bey,

Sadece Türkiye’de yatırım yapıyorum.

Temettüleri ve Eurobondların faiz gelirlerini fırsata göre hisse veya Eurobond’da değerlendiriyorum. Amacım faiz ve temettüden oluşan bir devir daim makinesi yaratmak.

Krizleri beklemek yerine şirketlere odaklanmaya çalışıyorum. Tabii bu önlem almıyorum demek değil.

Ama maalesef daha hedge yöntemleri konusunda pek bir şey bilmiyorum. Kaldıraç kullanmadan portföy dengelemesi yapmakla yetiniyorum:)

Saygılar.

Tebrikler Yiğit Bey. -16.000 tl kredi kartı borcunuz vardı yanlış hatırlamıyorsam başlarda ve mercimek yemeği nasıl yapılır yazılarınız vardi:) 100.000 i geçtiniz tebrikler. Nakitte kalan 102 tl’yle kendinizi biraz şımartın derim:))

Corona günlerinde de harcamalar çok azaldı bizde. Tasarrufa daha çok imkan kaldı. Araca yakıt almadan 2 ay geçirdim neredeyse. Siz nasıl geçirdiniz? Yeni çıkarımlar yaptığınızı düşünüyorum bu süreçte:) Mercimek yemegi vs gibi motive edici yazılar yazmıyorsunuz artık.. Okuması çok keyifli oluyordu. Yeni hedef 200K. Rakipteyiz. 2.el ürün satarsanız alıcıyız ayrıca:))

Evet katılıyorum. Bir de kahve almak yerine kahve makinesi almak hikayesi vardı yanılmıyorsam. Blogun ilk yazılarından.

Selamlar Umut Bey,

Kredi kartı borçlarına yoğunlaşmış durumdayım ama bu aralar çok da üzerine gidemeyeceğim galiba.

Mercimek kalori maliyet açısından ve besleyiciliğiyle en faydalı yemeklerden biridir:)

İnsanlık ve tasarruf tarihinde önemli bir yeri var hehe:)

O zaman kısmetse 200 binde görüşmek üzere.

Saygılar.

sabit geliri olamayan bir öğrenci olarak yatırıma başladığım ilk 16 ayımda biriktirdiğim miktar 20 bin, geri kalan 25 ayda neler olacak göreceğiz

Seni canı gönülden tebrik ederim Beruke . Okumaktan – kendini geliştirmekten asla ve asla vazgeçme . Başarılarının devam etmesini dilerim . Bu konularda destek alabileceğin yeni şeyler öğreneceğin insanların bilgilerini sömür , affetme 🙂

Selamlar Sayın Beruke,

Ne kadar erken başlarsanız o bileşik getirinin nimetlerinden o kadar çok faydalanırsınız. Keşke benim de aklım sizin yaşınızdayken başıma gelseydi. Şimdi çoktan finansal özgürlüğümü kazanmıştım.

Neyse, geç olsun güç olmasın.

Zinciri kırmadan yatırıma ve öğrenmeye devam edin.

Elbet karşılığını alırsınız.

Saygılar.

Öncelikle hayırlı olsun. 4 yıllık bir emekle ilk önemli hedefinize ulaşmışsınız. Bu büyük bir başarı bence. Çoğu insan pes ederdi. Tasarruf oranınız da gayet iyi. Kredi borcunuz bitince birikim süreciniz daha da hızlanır. En kısa sürede finansal özgürlüğe ulaşmanızı temenni ediyorum. Selamlar;

Çok teşekkür ederim Sayın Tutumlu,

İvmenin giderek daha çok artacağını düşünüyorum. Bakalım gelecek neler getirecek ben de çok merak ediyorum.

1. Finansal Özgürlük Tavla Partisi’nde görüşmek üzere.

Saygılar.

Ben bir sabit gelirli değilim avukatım bu yüzden net bir gelirim olmadığı için bireysel emeklilik sistemine girdim 2015 Şubat ayında toplam 31 bin odemisim şu an 64 bin oldu sistemdeki para herkese hiçbir şey bilmiyorsanız bunu yapın diyorum ama gençler laf dinlemiyor bunun dışında da tarla falan aldım bakalım ne olacak portföyüm beş sistemini başlangıç sayıyor ve kaldı 5 yıkım diyorum umarım bu şekilde giderek 5 sene sonra çalışmayı bırakırım 🙂

Selamlar Ahmet Bey,

Umarım hedeflerinize ulaşırsınız. Belki çalışmayı bırakmasanız da rahat ve istediğiniz şey üzerine çalışırsınız.

Ben de finansal özgürlüğümü kazanınca sürekli çalışmamayı düşünüyorum. Hem dünyaya hem de kendime daha faydalı işler yapma fırsatı elde etmek istiyorum. Alarmla değil de güneş ışığı ile doğal yollardan kalkmak istiyorum:)

Umarım hepimiz hedefimize ulaşırız.

Saygılar.

Ilk 2 yıl gram altinda kalarak rahmetli yasar erdinç hocamın videolarından borsa hakkinda ön bilgim olustu Şubat 2020 de ilkkez borsaya girdim ertesi gün kriz başladı krize rağmen her ay almaya devam ettim ortalama maliyeti verdi aylık alım bana daha doğrusu yoldayken öğrendim sağlam durabildim çok şükür portföyümdeki şirketlerime güvenim arttı al sat yapmadım sürekli aldım koydum biriktirdim sonra bu işin mental ve psikolojik olarak çelik gibi sağlam duran sabır eden kişilerin basarabileceği bir platform olduğu kanısına vardım şimdi borsada boğa pazarınında geleceğini biliyorum acaba orda satmam gerekirmi ?sürekli al yaparak almayı öğrendim nasıl kıyıp satacağımı da yaşayarak ögrenileceğine benziyor sanki.Uzun vade düşünüyorum ayı pazarında kendimce ne yapılacağını öğrendim boğa pazarında nasıl olacak bilmiyorum sadece uzun vade sonu özgürlük olduğuna inanıyorum

Selamlar Fethi Bey,

Yaşar Hoca çok önemli bir kaynak. Onu erken keşfetmeniz çok iyi olmuş.

Ne zaman alıp ne zaman satacağız tamamen sizin stratejinize bağlı. Bunu da yolda sizin çözmeniz gerekiyor.

Zaten kendinizi geliştirmeye devam ederseniz kendi stratejinizi oturtursunuz.

Tasarrufa ve yatırıma devam.

Saygılar.

Yiğit bey merhaba,

Çok keyifli bir yazı kaleme almışsınız. Ben UVY yolculuğuna 2017 Mayıs ayında başladım. O günden bu güne sadece aldım ve hiç satmadım. iyi giden kağıtlarda oldu, kötü giden kağıtlarda oldu portföyümde. Bugün yaklaşık 75.000 bandına yaklaştım.

Bu yazınızdaki yanlız yemek olayını o kadar iyi anlayabiliyorum ki, bu ülkede bu iş yapılmaz, dolar alsan daha iyiydi, kaç tl temettü alıyorsun 500 tl mi, 2050 de mi emekli olacaksın laflarını duymaya alışmak ve bunlara kulak asmamayı öğrenmek gerekiyor. Ancak portföy büyüdükçe “vay o kadar oldu mu portföy” sözlerini de duymaya başlıyorsunuz.

Bence UVY’de portföy büyüdükçe kişinin stratejisinde de değişiklikler olmaya başlıyor. Çeşitlenebiliyor, farklı yönlere eğilebiliyorsunuz. Bence UVY işinin sıfır noktası ile 75-100k arasındaki fark bu. Size bu yemeğin soğuk olduğunu söyleyen kişiler sizin başka fırınlarda başka yemeklerde pişirmeye başladığınızın farkında değiller. Ağaç büyüyor ve ağaç büyüdükçe git gide başka dallar vermeye başlıyor. Belki 500k olduğunda şu anda hiç farkında olmadığımız yatırımlara da yöneleceğiz.

Bu işte aynı gemide olduğumuzu bilmek keyif veriyor.

İlk 1 milyon yazınızı görmek dileğiyle…

Selamlar Sayın UVY Yatırımcısı,

Hepimiz olayları kendi tecrübelerimiz ışında yorumluyoruz. Yatırım stratejilerimizde yaşadıklarımız okuduklarımız kadar.

Ama önemli olan gelişmek ve iyi yönde adım atmaya devam etmek.

Her zaman yapamazsın diyenler olacak. Bu normal ama biz sadece vazgeçince yenilmiş olacağız.

Tasarrufa ve yatırıma devam.

Saygılar.

Tebrikler Yiğit bey . Biz de bu yıl başında yaklaşık % 40 tasarruf oranı ile yatırıma başladık . Bunun yarısını eşimin tercihi olan altın ile diğer yarısı hisse senedi şeklinde yatırımımızı devam ettiriyoruz. Sene sonuna kadar 100 bin kilometre taşına ulaşmayı hedefliyoruz inşallah. Yazınızı eşime de okuttum yazıda benden bahsetmiş diyor eşim 😀 ( Borsa için kötü yorumlarda bulunanlardan bahsettiğiniz kısım için ) Ama bileşik getirinin gücü ile eşimi de bir kaç yıla tamamen ikna edeceğimi düşünüyorum. Yolumuz uzun tasarrufa devam.

Selamlar Ali Bey,

%40 tasarruf oranı mükemmel. Umarım çok da sıkmadan devam edebilirsiniz.

Eşinizle ortak bir karar almış olmanız süper olmuş. Hem de portföyü çeşitlendirmiş olmuşsunuz. Ailenizin yatırım tarzı da gün geçtikçe oturmaya başlar. Bileşik getiri etkisini göstermeye başladığında ise her şey çok daha güzel olur.

Bu arada aman diyeyim, bir aileye bir borsacı yeter:)

Saygılar.

Merhaba, öncelikle hayırlı olsun kendiminmiş gibi sevindim. Bir çok insana ilham verdiğinizden emin olabilirsiniz.

Eurobond alım konusunda bir rehber paylaşabilir misiniz?

Saygılar, mutlu emeklilikler.

Selamlar Atilla Bey,

Öncelikle desteğiniz için çok teşekkür ederim.

Eurobond aslında bir çeşit tahvil. Tahvilin kuralları burada da geçerli.

https://www.hisse.net/topluluk/showthread.php?t=1161

Bu linkte 400-500 sayfa kaynak var. Okursanız çok faydasını görürsünüz.

Saygılar.

Merhaba, ben de ufak bir görüş ekleyeyim. Kişisel bilançonuzu tutmanız da çok güzel bir bakış açısı kazandırıyor. Siz, burada aktif tarafa bakıyorsunuz; ama mesela krediniz varsa görebileceğiniz bir bilanço tutmak gerçek resmi biraz daha iyi gösteriyor. Mesela eviniz var, farklı araçlarda yatırımınız var ve konut kredisi de ödüyorsunuz. Varsayalım o evde oturuyorsunuz ve bir yatırım aracı olarak değerlendirmiyorsunuz. Aslında gelir grubuna göre insanların çoğunun servetinin en büyük kısmı sahip olduklar evler; bu evler de bilanço şeklinde gösterildiğinde aktifte, ilgili konut kredileri de pasifte yer almalı. Ben bu şekilde tutuyorum defterimi (:)); bu sayede bir milyonu geçmiş oluyoruz (sanırım 6 ay önce falan geçmiştik), tabii arabayı da katmak lazım. Bunu, motivasyonumuzu artırmak için neler yapabiliriz diye düşündüğüm için yazdım; tüm aktifleri ve pasifleri ile bilanço alt toplamı iyi geliyor bana.

Öte yandan, eğer bireysel emeklilik hesabı olanlar varsa gereksiz diye almadıkları ürünün tam bedelini ya da bir kısmını bu hesaba ödeyebilirlerc(Örneğin; bir kol saati bakan arkadaşım, gereksiz buldu ve o saatin bedelini BES’ine gönderdi. “Nasıl olsa harcayaktım, artık param yok, dolayısıyla harcayamam.” dedi:)). BES yoksa kredi kartı ile fon/altın alım talimatı, arkadaş/akraba ile altın/dolar günü yapmak, cari hesapta kalan ufak tefek tutarlarla küçük adetlerle hisse senedi almak, dönemsel/uzun vadeli challenge’lar yapmak (mesela her hafta 25-50 tl’yi bir kumbaraya koymak; her hafta için yılın kaçıncı haftasındaysak o miktarda dolar almak) birikim alışkanlığı için çok güzel yöntemler.

Keşke sizin gibi yolculuğumu blog’a taşıyabilseydim, sizi tebrik ederim.

100 bin de kutlu olsun, 1 milyonu da hızlıca geçersiniz inşallah.

Selamlar Sayın Gbmut,

Çok değerli bilgiler vermişsiniz. Desteğiniz için teşekkür ederim. Bana pek yazacak bir şey kalmamış:)

Fazla kendini bunaltmadan, olabildiğince çok para biriktirmek gerekiyor. Bu arada da sevdiğimiz şeyleri yapmaktan da geri durmamalıyız. Bir yandan da hayat geçiyor çünkü.

saygılar.

Merhaba Yigit Bey,

Blogunuzu, 2/3 ay oncesinde kesfetmemden bu yana ilgi ile takip ediyorum. 28 yasimda yurtdisinda calisma firsati elde ettim. 30’lu yaslarin ilk yarisini astigim su gune kadar, kendimi evimi, arabami satin alip toplamda 165,000 dolar kadar birikim yapma sansim oldu. Tum bunlari herhangi bir yatirim araci kullanmadan, maasimin en az %65’ini tasarruf ederek banka faizi ile elde ettim. Her ne kadar, su an bildiklerimi 28’li yaslarda biliyor olsaydim diyorsam da, henuz gec kalmadigimi dusunuyorum. Benim sorum Eurobond ile ilgili olacak. Riski dusuk olmasi acisindan devlete ait Eurobond’a yatirim yapmayi planliyorum. Gorusme yaptigim bankalar alt limiti 99 bin dolardan baslayan Eurobond’lari telaffuz ediyorlar. Bu kriz doneminde karsima cikabilecek firsatlari dusnerek (cok ucuza, Istanbul’da ikinci bir ev sahibi olma vs…) paramin buyuk bir kismini Eurobond’a baglamak yerine maksimum 50 bin dolar civarinda bir meblagi baglamayi dusunuyorum. Siz bankalain bahsediyor oldugu alt limitten daha dusuk bir oranda nasil Eurobond’a yatirim yapabildiniz. Eurobond ile ilgili tavsiye ve uyarilariniz soz konusu mu?

Bir sonraki yazinizi merakla bekliyorum. Belki Eurobond ile ilgili detayli bir yazi da kaleme alabilirsiniz.

Tesekkurler.

Sevgiler,

Yigit

Selamlar Yiğit Bey,

Çok güzel bir birikim yapmışsınız. Tebrik ederim. Öğrenmek için hiçbir zaman geç değil. Geç olsun güç olmasın derler.

Siz devlet Eurobondlarını yurtdışından almayı mı soruyorsunuz bilmiyorum ama burada İş Bankası, Ziraat Bankası, Garanti Bankası ve TEB gibi bankaların 1.000 dolarlık (nominal) alt limitleri var. Yalnız vergi olayı ayrı bir boyut, ayrıca planlanması lazım.

Eurobond ile ilgili bir yazı yazıyordum ama yarım kaldı. Umarım tamamlayacağım:)

Saygılar.

Merhaba Yiğit bey.

Ve hayırlı olsun, nice yüz binler görürüz umarım 🙂

(Masada yalnız yenen yemek çoğu konuda başımıza geliyor maalesef. Ama bazen kulak tıkamayı bilmemiz gerekiyor. Yoksa aşağı çekiliyoruz.)

Selamlar Deniz Bey,

Çok teşekkür ederim. Umarım birlikte başaracağız:)

Moral bozmaya gerek yok.

Saygılar.

İyi günler.

Bi tavsiyem olacaktı. Saçma ya da daha önce verilmiş bir tavsiye olabilir ancak yine de söyleyeyim.

Bu blog ile eş zamanlı youtube da Vlog yaparsanız eğer hem daha iyi etkileşim sağlarsınız hem de youtube dan da gelen az da olsa reklam gelirleriyle yatırımınızı büyütürsünüz 🙂

Selamlar Furkan Bey,

Sanki video ile daha çok şey anlatacak gibiyim ama maalesef zamanım yok. Onun için şimdilik blogdan devam edeceğim.

Yine de öneriniz için çok teşekkür ederim.

Saygılar.

Yiğit Bey merhabalar.

Aştığınız ilk önemli hedefiniz için tebrik ederim. Sizi takip eden insanlara hem teorik hem de duygusal anlamda kattığınız şeyler için de şahsım adına teşekkür ederim.

Uzun zamandır sormak istediğim birkaç soru var. Başınıza üşüşen insanlardan bahsetmişken araya sıkıştırayım dedim merak ettiklerimi.

Blogunuzun ilk zamanlarından beri takipçisiyim. Anlayışınızı benimsedikten sonra etrafımdaki insanların da birçoğunu takipçiniz yaptım. Ben sizinle tanıştığımda işsiz ve ileride kazanması muhtemel parayı borsada nasıl değerlendireceğini öğrenmek isteyen bir yeni mezundum. Siz o aralar harcadıklarınızdan, yemek-içmek istediklerinizden, keyif aldığınız şeylerden kısıp birikim yapmaya çalışıyordunuz. Ardından bir işe girdim ve çalışmaya başladım. Son zamanlarda biriktirmeye başladım ve tecrübelerinizden faydalanmaya çalışıyorum. Bu noktada kafamı bazı sorular kurcalıyor işte. Hoşgörünüze sığınarak sormak istiyorum.

Benden çok daha donanımlı olduğunuza inanıyorum. Ben de iktisat mezunuyum. Ama yıllık gelirinizle karşılaştırdığımda sizden daha çok kazanıp daha çok biriktirebileceğimi görüyorum. Sizin gibi kıymetli bir insanın yalnızca daha fazla biriktirebilmek amacıyla yediği yemeklerde bile kısıntıya gitmiş olması beni farklı duygulara itiyor. Hiç mi ben ne yapıyorum demediniz para biriktirmeye çalışırken? Ya da yalnızca maaşlı çalışmamak için vazgeçtiğiniz şeyler adına hiç mi üzülmediniz? Yakın yaşlarda sayılırız. Şu an keyif alabileceğiniz şeyleri göz ardı edip para biriktirmek 20 yıl sonra sizi gerçekten mutlu edecek mi acaba? En önemli sorum da aslında yaptığınız işle ilgili. Gerçekten az kazandığınızı düşünüp işinizi değiştirmeyi hiç istemediniz mi? Mercimekle uğraşmak yerine kariyer anlamında yatay ya da dikey şekilde özlük haklarınızı artıracak başka bir pozisyona geçmek için çaba sarfetmek uzun vadede daha fazla kazandırmaz mıydı acaba? Bugün kazandığınız maaşın size sunduğu refah seviyesini 20 yıl sonra çalışmadan kazanabiliyor olmak o zaman yeterli gelecek mi hayattan keyif almak adına?

Yazdıklarım ilginç ya da gereksiz gelebilir, hoşunuza gitmeyebilir belki okuduğunuzda. Belirtmek isterim ki özel hayatınızı deşmek ya da fikirlerinizi eleştirmek gibi bir niyetim yok kesinlikle. Hatta düşüncelerinizin ufkumu açtığını çok rahat söyleyebilirim. Sadece kendi adıma sizin yaptığınızın ne kadarını başarabilirim ya da 20 yıl sonra geriye dönüp baktığımda ne kadar mutlu olabilirim bunu merak ediyorum. Türkiye şartlarında birikim yapmak tabi ki gerekli. Ama bunu zaten düşük olan refah seviyemizle birlikte düşününce görece düşük olan maaşlarımızın neredeyse yarısını harcayamadan yapmaya çalışmak ne kadar keyifli ve sürdürülebilir? Şu an kendi adıma nereden kısabilirim de biriktirebilirimden ziyade yaptığım işle ilgili kendime ne katarsam ileride daha çok kazanabilirim diye düşünüyor ve çalışıyorum. Sizin de yurtdışında çalışmakla ilgili bir denemenizin olduğunu hatırlıyorum. Bu konu üstünde kafa yorduğunuzu görebiliyorum ve düşüncelerinizi merak ediyorum.

Hoşgörünüze sığınarak yazdığımı tekrar belirtmek isterim. Umarım hedeflerinize düşündüğünüzden çok daha hızlı ulaşır ve sizi takip eden insanlar için öncü olmaya devam edersiniz.

Selamlar Uğur Bey,

Bu işe başladığımda amacım özgür olmaktı, hala da öyle. Bu bir nevi insanın kendini keşfetme yolculuğu. Bu yüzden de daha az harcayıp daha çok biriktirmeye çalışıyorum. Bazen “mercimek” örneğinde olduğu gibi aşırıya kaçsam da bu süreç benim için sevdiğim ve gerçekten zevk aldığım şeyleri keşfettiğim bir yolculuğa dönüştü.

Çoğu şeyi yapacak param var ama herşeyi yapacak param yok. Bu yüzden de gerçekten zevk aldığım şeyleri yapmaya öncelik veriyorum.

Kendini keşfetme ve geliştirme işi bir süreç ve tabii ki ben de bunun için uğraşıyorum. Ama ağacın yeşermesi gibi bu da zaman istiyor. Hedeflerime de bir bir ulaşacağım kısmetse.

Kısa zamanda Türkiye şartlarında yüksek bir maaşa erişmişsiniz. Tebrik ederim. Benim ise tercihlerim farklı. Yüksek maaş ile daha çok zaman arasında bir tercih yapacak olsam her zaman daha çok daha çok zamanı seçerim. İngiltere’de çalışmayı da bunun için istiyorum.

Her insanın tercihi farklı olduğu için kendinizi benimle karşılaştırmanız doğru olmaz. Kişilerin tercihleri ve seçtikleri şeyler farklı olabilir. Ben kendimi o yüzden kimse ile karşılaştırmıyorum. Atalarımız deveden büyük fil var derler 🙂

Sonuçta kendimize bir hedef belirliyoruz ve o yolda yürümeye başlıyoruz. Evriliyoruz, gelişiyoruz. Siz de soru sora sora gerçekten ne istediğinizi bulacaksınız. Belki Dünyayı gezmek istiyorsunuz, belki kariyer yapmak, belki de sadece bir ve araba. Gerçekten ne istediğinizi bulduktan sonra ise tüm enerjinizi ve kaynaklarınızı oraya yönlendirebilirisiniz.

Saygılar.

Yiğit Bey merhaba, ilham olduğunuz pek çok kişiden birisi de benim. İyi ki bu blogu yazdınız ve iyi ki size denk gelip faydalandım yazdıklarınızdan. Teşekkürler, uzun yolunuzda başarılar, kolaylıklar dilerim.

Çok teşekkür ederim Ali Bey, sizin desteğiniz benim için çok kıymetli. Umarım hedefimize ulaşacağız. Saygılar.

Merhaba,

İlk yuzbininizi tebrik ederim.

Darısı bir milyona 🙂

Merak ettiğim şey istanbulda memur maaşıyla bu tasarruf oranını nasıl yakalayabiliyorsunuz?

Önerileriniz varsa sabırsızlıkla bekliyorum.

Bir de blogunuzdan ek gelir elde ediyor musunuz? Siteye reklam almıyorsunuz gördüğüm kadarıyla.

Tekrar tebrik ediyorum iyi günlerde harcayın:)

Selamlar Hüseyin Bey,

Tasarruf oranım %15. Çok öyle ahım şahım bir şey değil:) Çok iyi demek için %50’ye çıkmak lazımdı.

Blogdan şu an ek gelir elde etmiyorum. Ama yakın zamanda bir şeyler yapmayı düşünüyorum. Bakalım ben de ne olacak merak ediyorum:)

Saygılar.

Bence ben polonyaya gitmeye hazırlanıyorum çok kasmaya gerek yok yurtdışında dişimizi sıkarak 1 yıl çalışırsak 120000 TL ile dönmem baya mantıklı ve 2 ay sonra ordayım sizin 100 bin TL nasıl çoğalmamız hakkında bilgilendirmeniz lazım

Selamlar Muhammed Bey,

Umarım hedeflediğiniz her şeye ulaşırsınız. Yolunuz açık olsun.

Saygılar.

[…] Portföyün bu büyüklüğe ulaşması tam 42 ayımı aldı. Bundan sonra artık arkasında ilk 100.000’in rüzgarı da var. […]

[…] Bunu başka bir deyişle şöyle de anlatabilirim: Yatırımda 60 ayımı doldurdum. İlk 100.000 bine ulaşmam tamı tamına 41 ay sürdü. […]

[…] Charlie Munger’in dediği gibi ilk 100.000’den sonrası yeni bir dünyadır. Bileşik getirinin mucizelerinin artık gün yüzüne çıkmaya başladığı bir yerdir. İkinci 100.000’i biriktirirken artık ilk yüz binin gücü de arkanızdadır. […]