Herkese selamlar.

Warren Buffett her sene, Berkshire Hathaway hissedarlarına hitaben faaliyet raporunun başında bir yazı yayınlıyor.

Büyük yatırımcının 2019 Faaliyet Raporu için yazdığı mektubun çevirisini her sene olduğu gibi bu sene de, biraz geçikmeli de olsa yapıyorum.

Bu mektup biraz acıklı olmuş. Warren Buffett vasiyetini yayınlıyor ve öldükten sonra ne yapılması gerektiğini ayrıntılı olarak açıklıyor.

Ayrıca temettü olarak dağıtılmayan kârların şirket üzerindeki olumlu etkilerini, 1924 yılında yazılan bir kitap üzerinde açıklıyor. Özellikle bizim gibi temettü emeklisi olamaya çalışan kişilerin dikkatle okuması gerkiyor.

Bu sefer birebir çevirmek yerine daha okunabilir olması açısından daha basitçe çevirmeye çalışacağım.

Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Hissedarlarına,

Genel kabul görmüş muhasebe kurallarına (GAAP) göre Berkshire 2019 yılında 81.4 milyar dolar kazandı. Bunun $24 milyarı faaliyet kârından, $3.7 milyarı satışı gerçekleşmiş ve realize edilmiş sermaye kazançlarından ve $53.7 milyar doları da elimizde tuttuğumuz ve satış yapmadığımız hisse senetlerindeki realize edilmemiş değer artışlarından kaynaklanmaktadır. Bunların hepsi vergiden sonraki rakamlardır.

Bu $53.7 milyar yorumu hakediyor. Sebebi 2018 yılında yürürlüğe giren ve şirketin elinde tuttuğu ve satmadığı hisse senetlerindeki realize edilmemiş kâr veya zararı göstermemizi zorunlu kılan GAAP kurallarıdır. Geçen sene de belirttiğimiz gibi ne ortağım Charlie ne de ben bu kurala katılıyoruz.

Doğrusu, bu kuralın kabul edilmesi muhasebe mesleğinde köklü bir değişiklikti. 2018’deki yeni GAAP’den önce eğer işiniz hisse senedi alıp satmak değilse kesinlikle geçici değer artış veya azalışlarını raporlamazdınız. Şimdi ise, Berkshire dalga boyu ne kadar büyük olursa olsun bu iniş çıkışları her üç ayda bir bildirmek zorunda.

Berkshire’ın 2018 ve 2019 yılları ne anlatmak istediğimizi açıkça gösteriyor. 2018 yılında hisse senedi piyasasında düşüş vardı ve satışını yapmadığımız (realize etmediğimiz) hisse senetlerindeki $20.6 milyar dolarlık düşüşten dolayı GAAP’ye göre sadece $4 milyar kâr gösterdik. 2019’da ise, hisse senetlerimizdeki $53.7 milyarlık yükselişten dolayı GAAP’ye göre kârımız $81.4 milyar dolara fırladı. Piyasada olan bu değişim GAAP kârımızda çılgınca %1.900’lük bir artışa sebep oldu.

Bu arada muhasebe dünyasının dışındaki gerçek dünyada, Berkshire’ın hisse senedi varlığı iki yılda ortalama $200 milyar dolardı ve gerçek değerleri de yıllar içinde düzenli ve istikrarlı şekilde büyümeye devam etti.

Charlie ve ben 2019’da çok az değişen faaliyet kârına odaklanmanızı ve realize edilmiş ya da edilmemiş olsun, yatırımlarımızdan kaynaklanan çeyreklik veya yıllık kâr veya zararımızı da görmezden gelmenizi tavsiye ediyoruz.

Bu tavsiyemizle hiçbir şekilde bu yatırımlarımızı küçümsemiyoruz. Zaman içinde, Charlie ve ben hisse senedi varlığımızın toplu olarak, tabii ki düzensiz ve dalgalı şekilde, büyük kazanç sağlamasını umuyoruz. Bu konuda neden umutlu olduğumuzu görmek için bir sonraki bölüme geçin.

Dağıtılmamış Kârın Gücü

1924 yılında,adı duyulmamış bir ekonomist ve finansal danışman olan Edgar Lawrence Smith, Common Stocks as Long Term Investments (Uzun Dönemli Yatırım Olarak Hisse Senetleri) isminde, yatırım dünyasını tamamen değiştiren bir kitap yazdı. Doğrusu, bu kitabı yazmak Smith’in kendisini de değiştirdi ve yatırım inancını da sorgulattı.

Başlarken, enflasyonist dönemlerde hisse senetlerinin tahvillerden daha iyi getiri sağlayacağını ve tahvillerin de deflasyonist dönemlerde hisse senetlerini geçeceğini yazmayı planlıyordu. Yeterince mantıklı görünüyor. Fakat Smith şok olmuştu.

Sonradan, kitabına bir itiraf ile başladı: “Bu çalışmalar bir başarısızlığın kaydıdır, yaygın kabul görmüş bir teorinin dayandığı olguların hatasının kaydı”. Yatırımcıların şansına, bu hata Smith’i hisse senetlerinin nasıl değerlendirilmesi gerektiği hakkında daha da derin düşünmeye sevk etmiştir.

Smith’in en kritik görüşünü yansıtmak için kitabın erken eleştirisini yapan John Maynard Keynes’ten bir cümle alıntılayacağım: “Bay Smith’in en önemli ve kesinlikle en özgün fikrini sona sakladım. İyi yönetilen sanayi şirketleri kural olarak kârlarının hepsini hissedarlarına dağıtmazlar. İyi yıllarda kârlarının bir kısmını dağıtmaz ve tekrar o işe yatırırlar. Böylelikle, sanayi yatırımlarında bileşik getiri unsuru söz konusu olur. Yıllar içinde, iyi sanayi şirketlerinin gerçek varlıkları, hissedarlara, dağıttığı temettü dışında, bileşik getirili olarak artar.

Bu görüşler sayesinde Smith artık kıyıda köşede kalan bir ekonomist değildi.

Dağıtılmayan kârların Smith’in kitabından önce yatırımcılar tarafından neden önemsenmediğini anlamak zor. Ne de olsa, Carnegie, Rockefeller ve Ford gibi akıllara durgunluk veren servet sahiplerinin daha fazla kâr elde etmek için fon yaratmak üzere, kârlarının büyük bir kısmını dağıtmadıkları ve yeniden işe yatırdıkları sır değildi. Amerika bunu yapan ve zengin olan küçük kapitalistlerle doluydu.

Yine de, Smith’den önce, şirketlerin küçük paylarını alan “hisse senedi” alıcıları, buna piyasa dalgalanmalarından kazanç sağlayacakları kısa vadeli bir kumar olarak bakıyorlardı. En iyi zamanlarında bile hisse senetlerine spekülasyon aracı olarak görülüyordu. Beyefendiler tahvilleri tercih ederlerdi (Gentlemen preferred bonds) .

Yatırımcılar bunu anlamakta yavaş davransalar da, dağıtılmamış kârların yeniden yatırıma yönlendirilmesinin arkasındaki matematik iyi anlaşılmış durumda. Bugün, çocuklar okulda Keynes’in “özgün” dediği fikri öğreniyorlar: Tasarruflarınızı bileşik getiri ile birleştirirseniz harikalar yaratırsınız.

***************

Charlie ve ben, Berkshire’da uzun süredir dağıtılmamış kârları avantajlı şekilde kullanmaya odaklandık. Bazı zamanlar bu iş çok kolaydı, özellikle yönetmemiz gereken ve sürekli artan çok fazla kaynak olduğunda ise daha da zorlaştı.

Hissedarlara dağıtmadığımız kârları kullanırken, ilk önce sahip olduğumuz çeşitli şirketlerimize yatırım yapmayı düşünüyoruz. Geçen on yılda, Berkshire’ın amortisman gideri $65 milyar olurken, şirketlerin kendi içlerinde gayrimenkul, fabrika ve ekipman yatırımlarının toplamı $121 milyarı buldu. Verimli şirketlerimize yapılacak yatırımlar önceliğimiz olmayı sürdürecek.

Ek olarak, üç kriterimizi karşılayan yeni şirketleri almak için araştırmalarımızı da sürdürüyoruz. İlk olarak operasyonlarını sürdürebilmek için gerekli olan maddi sermayeye göre iyi bir getiri sunmalılar. İkinci olarak yenetekli ve dürüst yöneticiler tarafından yönetilmeliler. Son olarak da, uygun fiyata satılmalılar.

Böyle şirketleri tespit ettiğimizde ilk önceliğimiz tamamını satın almak oluyor. Fakat böyle büyük satın alma fırsatları nadiren karşımıza çıkıyor. Daha sık olarak, değişken hisse senedi piyasası, standartlarımızı karşılayan, piyasada işlem gören şirketlerin küçük parçalarını almamamıza imkan veriyor.

Hangi yolu takip edersek edelim (ister tamamını aldığımız isterse de küçük bir kısmına sahip olduğumuz), Berkshire’ın finansal sonuçları büyük ölçüde bu şirketlerin gelecekte edeceği kârlara bağlı olacak. Yine de muhasebe standartları açısından ikisi arasında büyük bir fark olduğunu da anlamalısınız.

%50’den fazlasına sahip olduğumuz ve kontrol ettiğimiz şirketlerin kârları doğrudan size raporlarığımız faaliyet kârı bölümüne akıyor. Yani ne görüyorsanız onu alıyorsunuz.

Kontrol etmediğimiz hisse senetlerine sahip olduğumuz şirketlerde ise faaliyet kârı olarak sadece aldığımız temettüleri görüyorsunuz. Dağıtılmamış kârlar? Onlar da çalışıyor ve katma değer yaratıyorlar fakat doğrudan Berkshire’ın faaliyet kârında gözükmüyorlar.

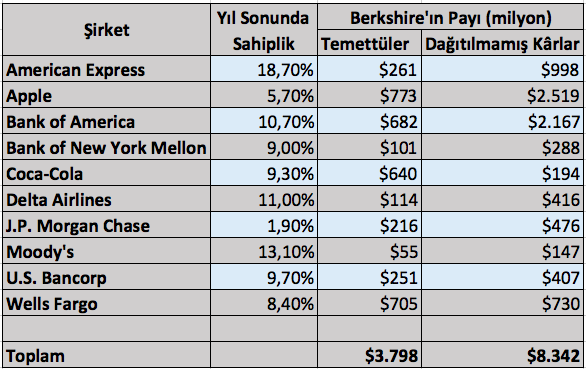

Berkshire dışındaki şirketlerdeki yatırımcılar bizim tanımlanamayan kâr dediğimiz şeyi önemsemeyebilirler. Fakat bize göre bu ihmal edilemeyecek derece önemli ve aşağıda da gösterme gereği duyuyoruz.

Aşağıda borsadan aldığımız en büyük on varlığımız bulunuyor. Bu on yatırımdan aldığımız temettüleri ve dağıtmadıkları ve yatırıma yönlendirdikleri payları bulacaksınız. Normalde, bu şirketler dağıtılmamış kârları faaliyetlerini geliştirmekte ve verimli yatırımlarda kullanırlar. Ya da bazen de hisse geri alımı yaparak Berkshire’ın gelecekteki kârlardan alacakları payı arttırırlar.

Açıkça, bir kısmına sahip olduğumuz şirketlerin hisse senetlerini sattığımızda oluşacak değer tam olarak dağıtılmamış kârları yansıtmayabilir. Bazen hiçbir değer üretmeyebilir de. Fakat hem mantık hem de geçmiş tecrübelerimiz bunları sattığımızda, grup olarak elde edeceğimiz değerin dağıtılmayan kârların toplamı kadar ya da daha iyi olacağını söylüyor. (Hisseleri sattığımız zaman %21 vergi de ödeyeceğiz.)

Kesin olan bir şey varsa o da Berkshire’ın en büyük on hisse senedi ve diğerleri yüksek derecede oynaklık gösterecekler. Periyodik olarak, bazen şirket bazlı bazen de hisse senedi piyasasındaki genel olaylardan dolayı zararlarımız olacak. Geçen yılda olduğu gibi başka zamanlar ise büyük kârlar elde edeceğiz. Toplamda, dağıtılmamış kârlar Berkshire’ın değerini artmasında önemli olmayı sürdürecek.

Mr. Smith olayı doğru anlamış.

Sigorta Dışı Faaliyetler

Berkshire’ın ve tüm zamanların en iyi yöneticilerinden olan Tom Murphy, bana zamanında şirket satın almaları ile ilgili bir öğüt vermişti: İyi bir yönetici olarak ün salmak istersen, sadece iyi şirketleri satın aldığından emin ol.

Yıllar içinde “iyi şirket” olarak nitelendireceğim onlarca satın alma yaptım. Bazıları ise hayal kırıklığı yarattı. Birkaçı da felaketti. Fakat iyiler beklentimi aştı.

Kayıtlarımı incelediğimde satın almaların evliliğe benzediğini gördüm: Hepsi eğlenceli bir düğünle başlar fakat sonra gerçekler evlilik öncesi beklentilerden sapmaya başlar. Bazense, birleşme iki tarafın beklentilerini aşan şekilde mutluluk getirir. Diğer tarafta ise hızlı bir hayal kırıklığı vardır. Bu kuralları şirket satın almalarına uyarladığım zaman genellikle bu nahoş sürprizle karşılaşan, satın alan taraf olur. Şirketler dünyasında hayallere kapılmak çok kolaydır.

Bu benzetmeyi sürdürürsek evlilik geçmişimiz, herkesin uzun zaman önce yaptığı anlaşmadan memnun olmasıyla büyük oranda kabul edilebilir gözüküyor. Bazı satın almalarımız masal kadar güzeldi. Bazıları ise çabucak evlilik teklifi yaparken aklım nerdeydi diye sormama sebep oldu.

Şanslıyım ki hatalarımın sonuçları bu şirketlerin ortak bir özelliği tarafından hafifletildi: Yıllar geçtikçe bu “kötü” şirketler küçüldü ve Berkshire’ın geneline oranla çok az sermaye ihtiyacı duymaya başladılar. Bu arada, “iyi” şirketler büyüdü ve sermayeyi iyi oranlarla değerlendirme fırsatı buldular. Bu tezatlık sonunda iyi şirketler Berkshire’ın sermayesinden çok daha fazla pay almayı başardılar.

Bu aşırı finansal hareketlere bir örnek olarak Berkshire’ın orijinal tekstil işini örnek göstereibiliriz. 1965 yılında şirketi satın aldığımızda bu sorunlu şirket neredeyse Berkshire’ın tüm sermayesine ihtiyaç duyuyordu. Bu yüzden bir süre Berkshire’ın gelir getirmeyen tekstil işletmesi genel kârımızı aşağıya çekti. Fakat sonunda bir kaç “iyi şirket” aldık ve 1980’lerin başında tekstil işletmemiz sermayemizin çok küçük bir kısmını temsil eder oldu.

Bugün, paramızın çoğu, tamamına sahip olduğumuz ve net duran varlıklarına göre çok iyi getiri getiren işletmelerimizde bulunuyor. Sigorta şirketlerimiz adeta birer süperstar gibi. Bu işletmelerin başarı ölçütleri, yatırımcılarımızın aşina olduğu şekilde çok eşsizdir. Bu konudaki tartışmamızı sonraya bırakıyorum.

Devam eden paragrafta, sigorta dışı şirketlerimizi kârlarına göre sıralıyoruz (bazı CEO’ların veya Wall Street’in görmezden gelmenizi söylediği faizden, amortismandan, vergiden, nakit olmayan tazminatlardan ve yeniden yapılandırma masrafları çıktıktan sonraki kâr). Bu faaliyetlerimizle ilgili ek bilgileri K6-K21 ve K40-K52 arasında bulabilirsiniz.

Berkshire’ın sigorta dışı lider şirketleri BNSF ve Berkshire Energy (BHE), 2019 yılında toplam $8.3 milyar (BHE’deki %91’lik payla) kâr elde ettiler ve bu tutar 2018’e göre %6’lık bir artışa işaret ediyor.

Kârlarına göre seçilmiş ve alfabetik olarak sıralanmış şirketlerimiz olan diğer 5 büyük şirketimiz Clayton Homes, International Metalworking, Lubrizol, Marmon ve Precision Castparts’ın kâr artışı da 2018’e göre benzer seyrederek $4.8 milyar oldu.

Sonraki beşli olan aynı şekilde sıralanmış Berkshire Hathaway Automotive, Johns Manville, Netjets, Shaws and TTI da 2018’de $1.7 milyar olan kârını $1.9 milyara çıkardı.

Berkshire’ın kalan sigorta dışı varlıkları da 2018’de ortalama $2.8 milyar dolara karşılık 2019’da 2.7 milyar dolar kâr elde ettiler.

Sigorta dışı şirketlerimizin 2019’de $17.2 milyar olan kârı 2019’da $17.7 milyar dolar oldu ve %3 arttı. Satınalmalar ve satışların bu sonuçlara neredeyse hiç etkisi olmadı.

************

Berkshire’ın faaliyetlerini etkileyen bir olayı sizinle paylaşmam lazım. 2011’den beri Ohio merkezli dünyaya petrol katkı ürünleri satan Lubrizol isimli bir şirkete sahibiz. 26 Eylül 2019’da Lubrizol’ün Fransa’da sahip olduğu fabrikasına yan binadan yangın sıçradı.

Sonuçta Fabrika hasar gördü ve Lubrizol’ün işleri etkilendi. Yine de, Lubrizol’ün hem fabrika hasarı hem de işletme gelir kayıplarının büyük bir kısmı sigorta şirketi tarafından karşılanacak.

Fakat Paul Harvey’in ünlü radyo yayınında söylediği gibi : “İşte hikayenin geri kalanı”. Lubrizol’ü sigortalıyan en büyük sigorta şirketlerinden birinin sahibi….. uhhhh Berkshire.

Matthew 6:3’te İncil’de şöyle der: “Sağ elin yaptığını sol el bilmesin”. Başkanınız tam olarak böyle yaptı.

Konut/Kaza Sigortası

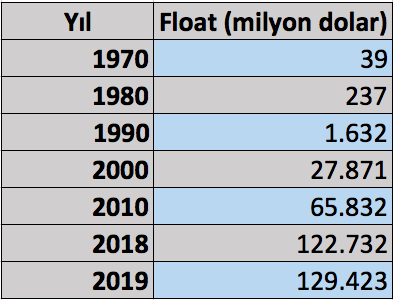

Konut/kaza sigortası (P/C) sigortası işletmelerimiz, National Indemnity ve kardeş şirketi Nationa Fire & Marine’yi $8.6 milyona aldığımız 1967 yılından beri Berkshire’ın büyümesinin motoru durumundalar. Bugün, net varlığa baktığımızda National Indemnity dünyanın en büyüğü. Sigorta işi, verilen sözlerle yürür ve Berkshire eşsiz şekilde sözünü tutar.

P/C işinde bizi çeken bir neden de sanayinin işletme modeli: P/C şirketleri sigorta primlerini önceden toplar ve tazminatları sonradan öder. Asbeste maruz kalma ya da iş yeri kazaları gibi aşırı durumlarda ödemeler on yıllarca sürebilir.

Bu “şimdi topla-sonra öde” modeli şirketlerin elinde eninde sonunda ödenecek olan ve “float” denen büyük bir para bırakır. Bu arada sigorta şirketleri bu parayı kendi menfaatleri için yatırımlarda kullanırlar. tazminatlar ödenirken bu “float” prim miktarına göre genellikle sabit kalır. Sonuçta işlerimiz büyüdükçe “float” da büyür. Ne kadar büyüdüğünü de aşağıdaki tabloda görebilirsiniz:

Float’ta bir azalma görebiliriz. Eğer olursa, bu çok sınırlı ve %3 civarı olur. Sigorta sözleşmelerinin doğası gereği asla yakın zamanda nakit rezervlerimizin büyük bir kısmını kullanmak zorunda kalmayacağız. Bu yapıyı böyle tasarladık ve sigorta şirketlerimizin eşsiz gücünün bir kısmını da bu oluşturuyor. Bu güçten asla taviz vermeyeceğiz.

Eğer topladığımız primler masraflarımızı ve sonunda da ödediğimiz tazminatları aştığında, sigorta şirketlerimiz “float”ın yatırım gelirinin yanında sigorta prim geliri de elde ederler. Böyle bir kâr oluştuğunda hem bedava para kullanmış oluruz hem de bunu kullandığımız için bize ödeme yaparlar.

Bütün sigorta şirketlerini bütün olarak düşündüğümüzde, “float”ın finansal önemi ve değeri uzun yıllar olmadığı kadar düşmüş durumda. Bunun sebebi ise neredeyse bütün sigorta şirketlerinin yatırım stratejilerinin yüksek notlu uzun dönemli tahvillerden oluşmasıdır. Bundan dolayı faizlerdeki değişmeler bu şirketler için çok büyük önem arz eder ve son on yılda faizler acınacak derecede düşük durumda.

Sonuç olarak hem vadesi geldiğinden hem de şirketlerin tahvillerini geri çağırmalarından dolayı, sigorta şirketleri eski portföylerini çok daha düşük faizli tahvillerle değiştirmek zorunda kalıyorlar. Yani eskiden bu sigorta şirketleri “float” için güvenli şekilde %5-6 kazanabilirken şimdi ise %2-3 kazanabiliyorlar (tabii faaliyetleri eksi ya da sıfır faiz veren ülkelerdeyse çok daha az kazanıyorlar.)

Bazı sigorta şirketleri ise bu gelir açığını, daha düşük notu olan tahviller alarak ya da likit olmayan alternatif kaynaklara yönelerek, kapatmaya çalışıyorlar. Fakat bunlar çok tehlikeli oyunlar ve çoğu kurumun bu oyunu oynayacak yeterli bilgi birikimi yok.

Berkshire’ın durumu ise diğerlerinden çok daha avantajlı. Daha önemlisi, rakipsiz derecede çokça sermayemiz, bol nakdimiz ve sigorta dışı işletmelerimizden gelen çeşitli gelirlerimiz bize endüstrideki bir çok şirketten daha çeşitli yatırım olanakları sunuyor. Bize açık olan bu fırsatlar her aman avantajlı oldu ve bize olağanüstü fırsatlar sundu.

Bu arada da P/C şirketlerimizin sigorta prim kaydı da çok iyi. Berkshire, vergiden önce $3.2 milyar zarar ettiğimiz 2017 yılı hariç, 17 yılın 16’sında sigorta prim kârı elde etmeyi başardı. 17 yıllık süre boyunca, 2019’da elde ettiğimi vergiden önce $400 milyon da dahil yine vergiden önce $27.5 milyar dolar kâr elde ettik.

Bu kazara olmadı: Riskin disiplinle değerlendirilmesi, “float”ın getireceği faydaların kötü prim sonuçlarında boğulacağını bilen yöneticilerimizin günlük işlerinden biridir. Aslında her siogrtacı bunu söyler. Fakat bu Berkshire’da eski ahit tarzında bir din gibidir.

Şimdi ise geçmişte de yaptığım gibi sigortacılıkta iyi sonuçların gelecekte garanti olmadığını söyleyeceğim: Neredeyse kesin şekilde gelecekteki 17 yılın 16’sında sigorta prim geliri elde edemeyeceğiz. Tehlike her zaman kapıda.

Sigorta riskni değerlendirmede yapılan yanlışlar çok büyüktür ve sonuçları on yıllar sürebilir (asbesti düşünün). katrina veya Michael kasırgalarını geride bırakacak büyük felaketler belki yarın belki de on yıllar sonra olacak. “Büyük felaket” belki deprem ya da kasırga gibi geleneksel bir felaket olacak ya da siber saldırı gibi tamamen sürpriz olacak ve tüm sigortacıların karşılayabileceğinden daha büyük bir sonuca yol açacak. Böyle büyük bir felaket olduğunda, Berkshire bundan payına düşen zararı görecek ve bu zarar çok çok büyük olacak. Fakat diğer çoğu sigortacının aksine, bu felaket bizin kaynaklarımızı bitirmeyecek ve ertesi gün daha çok iş yapmak için sabırsızlanacağız.

***********

Gözlerinizi kapayın ve dinamik bir P/C şirketinin nerede kurulabileceğini düşünün. New York? Londra? Silikon Vadisi?

Wilkes-Barre’ye ne dersiniz?

2012’nin başlarında, sigorta şirketlerinin değerli yöneticisi Ajit Jain beni aradı ve GUARD Insuarance Grup adında Pensilvanya’da faaliyet gösteren bir şirketi $221 milyon’a alacağını söyledi. Bu o zaman kabaca net değerine eşitti. Ayrıca GUARD’ın CEO’su Sy Foguel’in Berkshire’ın yıldızlarından biri olacağını da ekledi. Hem GUARD hem de Sy benim için yeni isimlerdi.

Bingo ve bingo: 2019’da, Guard 2012’deki prim miktarını $1.9 milyar’a çıkardı ve tatmin edici bir sigortacılık kârı da elde etti. Berkshire’a katıldığından beri Sy, şirketi hem yeni bölgelere açtı hem de yeni ürünler ekledi. Float’ı da %265 arttırdı.

1967’de Omaha’da bir P/C sigorta devi kurmak çok da olası gözükmüyordu. Wilkes-Barre’de de aynı sürpriz olabilir.

Berkshire Hathaway Enerji

Berkshire Hathaway Enerji yönetimimiz altındaki 20. yılını kutluyor. Şirketin başarılarına yetişmemiz gerekiyor.

Elektrik fiyatları ile konuya başlamak istiyoruz. Berkshire 2000 yılında, BHE’nin %76’sını alarak enerji işine girdiğinde, şirketin Iowa’da yerleşik müşterileri 1 kWh elektrik için 8.8 cent ödeme yapıyorlardı. Mesken müşterileri için bu fiyat yıllık ortalama %1 arttı ve 2028’e kadar başka fiyat tabanı artışı yapmayacağımızın da sözünü verdik. Tersine, işte diğer büyük Iowa operatörlerinde olanlar: Geçen sene rakiplerimizin mesken müşterileri için fiyatı BHE’ninkinin %61 üstündeydi. Bu sıralar, taban fiyatlarda farkı %70’e çıkaran bir artış oldu.

Bizle onlar arasındaki olağanüstü farkın sebebi büyük çoğunlukla rüzgarı elektriğe dönüştürmekteki büyük başarımız oldu. 2021 yılında, BHE’nin sahip olduğu ya da işlettiği rüzgar santrallerinden elde edeceği elektriğin 25.2 MWh olmasını bekliyoruz. Bu çıktı Iowa müşterilerimizin tüm yıllık tüketimi olan 24.6 MWh’yi karşılayacak. Diğer değişle şirketimiz Iowa’da tamamen rüzgarla kendi kendine yeterli hale gelecek.

Tersine, Iowa’daki diğer rakiplerimiz enerjilerinin %10’dan azını rüzgardan üretiyorlar. Dahası, Amerika’da yatırımcıların sahip olduğu hiçbir enerji şirketinin 2021’de rüzgarda kendi kendine gelecek pozisyonda değil. 2000 yılında BHE tarım tabanlı bir ekonomiye hizmet veriyordu. Bugün ise en büyük beş teknoloji şirketinin üçü Iowa’da. Bunun sebebinin BHE’nin verebildiği ucuz ve yenilenebilir enerji olduğuna inanıyorum.

Tabii ki rüzgar kesik kesik esiyor ve Iowa’daki tribünlerimiz zaman zaman çalışıyor. Bazı zamanlar, hava sakinken, gerekli elektriği sağlamak için rüzgar dışı santrallerimize yöneliyoruz. Diğer zamanlarda ise fazla elektriği diğer şirketlere satarak “şebekeye” hizmet ediyoruz. Onlara sattığımız elektrik karbon kaynağına (kömür, doğal gaz) olan ihtiyaçlarının yerine geçiyor.

Berkshire Hathaway şu an BHE’nin %91’ine sahip ve Walter Scott Jr. ve Greg Abel ile ortak. BHE Berkshire satın alındığından beri hiç temettü ödemedi ve $28 milyar dolar kârı bünyesinde tuttu. Bu kârının genellikle %80’nini dağıtan enerji dünyası için yabancı. Bize göre ne kadar çok yatırım yaparsak o kadar iyi.

Bugün BHE, ülkemize, halkımıza ve hissedarlarıma katkıda bulunacak, $100 milyardan fazla yatırım gerektiren büyük enerji projelerinin altından kalkacak yeteneğe ve tecrübeye sahip. Böyle fırsatları değerlendirmek için istekliyiz ve hazırız.

Yatırımlar

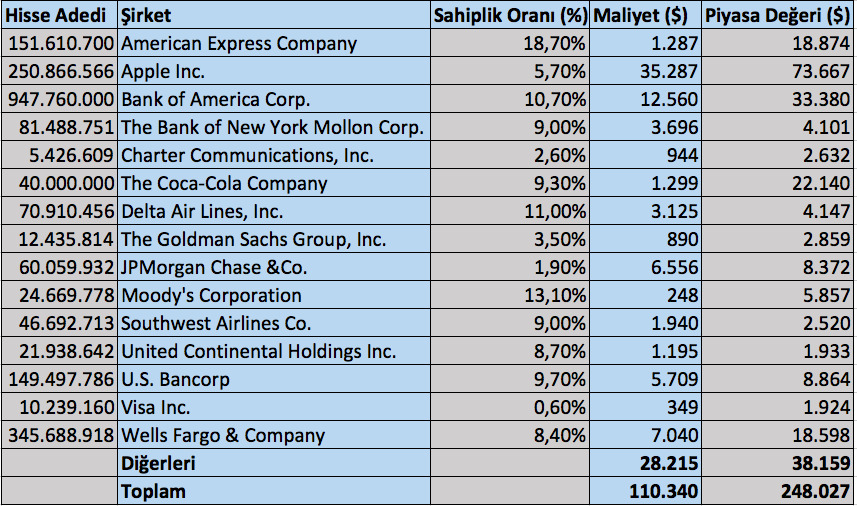

Aşağıda yıl sonu itibariyle en yüksek piyasa fiyatına sahip 15 yatırımımız bulunuyor. 325.442.152 adet hisse senedine sahip olduğumuz Kraft Heinz’i dışarıda bırakıyoruz çünkü Berkshire bu şirketi kontrol eden ortaklardan biri ve bu yüzden de özkaynak yöntemi ile değerleniyor. Berkshire, Kraft Heinz’i bilançoda 31 Aralık 2019 denetlenmiş değeri üzerinden $13.8 milyar olarak değerliyor. Lütfen şirketin payımıza düşen piyasa değerinin şu an $10.4 milyar olduğunu da unutmayın.

Charlie ve ben 248 milyar dolarlık yukarıda detayını verdiğimiz varlığa; Wall Street notunu düşürdü, kâr beklentileri karşılamadı diye, Federal Rezerv’den beklenen hareketler yüzünden, olası politik gelişmelerden dolayı, ekonomistlerin tahminlerinden ya da günün meselesi yüzünden elden çıkarılacak hisse senedi piyasasındaki bir bahis olarak bakmıyoruz.

Bunun yerine elimizdeki varlıkları, bir bölümüne sahip olduğumuz ve işlerini yürütmek için gerek duydukları net maddi özsermaye tutarının ortalama %20’sinden daha fazla kâr eden işletmeler olarak görüyoruz. Bu şirketler ayrıca bu getirileri çok fazla borçlanmadan elde ediyorlar.

Böyle büyük, yerleşmiş ve anlaşılabilir işletmelerin getirileri her koşulda dikkat çekici. Bu şirketlerin getirileri özellikle son on yılda yatırımcılarım kabul ettikleri tahvillerle karşılaştırıldıklarında insanın aklını başından alıyor. Örnek olarak 30 yıllık Amerikan Hazine Tahvili getirisi %2,5 civarlarında.

Faizleri tahmin etmek hiçbir zaman bizim işimiz olmadı. Charlie ve benim faizlerin bundan on, yirmi ya da otuz yıl sonra ne olacağına dair en ufak bir fikrimiz yok. Belki de kıskançlığımızdır ama bu tür tahminler yapan alimlerin gelecekten daha çok kendileri hakkında fikir verdiklerini düşünüyoruz.

Söyleyebileceğimiz şey ise şu: Eğer faizler gelecekteki on yıl aynı kalacaksa ve kurumlar vergisi de şimdiki keyfini çıkardığımız gibi düşük olacaksa hisse senetleri zamanla sabit faizli borç enstrümanlarını geçecektir.

Bu ümit verici tahmin bir uyarı ile geliyor: Yarın hisse senedi piyasasına herşey olabilir. Zaman zaman hisse senedi piyasasında %50 ya da daha fazla düşüş olabilir. Fakat geçen yılki mektupta bahsettiğim Amerikan Kuyruk Rüzgarı ve Bay Smith’in açıkladığı bileşik getiri mucizesi, borç para ile işlem yapmayan ve duyguarını kontrol edebilen bireyler için hisse senetlerini çok daha iyi bir uzun dönemli getiri aracı haline getirecektir. Diğerleri ise çok dikkatli olsunlar ve sakınsınlar!

Önümüzdeki Yol

Otuz yıl önce, seksen yaşlarındaki orta batılı arkadaşım Joe Rosenfield yerel gazeteden rahatsız edici bir mektup aldı. Gazete koyu harflerle, ölüm ilanında kullanmak üzere Joe’nun nüfus bilgilerini istiyordu. Joe cevap vermedi. Bir ay sonra bir mektup daha aldı ve bu sefer üzerinde büyük koyu harflerle “İVEDİ” yazıyordu.

Charlie ve ben ivedi bölgeye gireli çok oluyor. Bu bizim için tam da iyi bir haber değil. Fakat Berkshire hissedarları endişelenmemeli: Şirketiniz bizim gidişimize %100 hazır.

İyimserliğimizi beş faktöre borçluyuz. İlk olarak Berkshire’ın varlıkları, tamamına ya da bir kısmına sahip olduğu ve kullandıkları sermayeye oranla çok cazip kârlar elde eden çeşitli şirketlere dağıtılmıştır. İkinci olarak Berkshire’ın tamamını kontrol ettiği şirketleri tek bir çatı altında toplamasının çok önemli ve kalıcı avantajları var. Üçüncü olarak Berkshire’ın finansal varlıkları olağanüstü şoklara dayanacak şekilde hatasız olarak yönetilmeye devam edecek. Dördüncü olarak Berkshire’da sadece basitçe yüksek maaş alan ve prestijli işi olan değil de yetenekli ve kendini bu işe adamış yöneticilere sahibiz. Son olarak Berkshire’ın yöneticileri (sizin koruyucularınız) şirket sahiplerinin refahına ve büyük şirketlerde çok nadir olan bu kültürü büyütmek için çaba harcıyorlar (Bu kültür Genel Kurul’da yayınlanacak olan ve Larry Cunningham – Stephanie Cuba tarafından yazılan Margin of Trust isimli kitapta incelendi).

Charlie ve benim, bizden sonra Berkshire’ın refahını garanti altına almaya çalışmamız için bir çok nedenimiz var. Munger’lerin Berkshire varlığı ailenin diğer tüm varlıklarını gölgede bırakacak kadar büyük ve benim de varlığımın %99’u Berkshire hisse senedinde bulunuyor. Hiç hisse senedi satmadım ve satmaya da niyetim yok. Yardım amaçlı ve küçük hediyeler dışındaki tek satışımı 1980 yılında yaptım. Bunun sebebi de 1969 yılında aldığımız Illinois Bankı satın alırken hisse senetlerimizi vermemiz ve daha sonra da düzenlemelerden dolayı bankayı 1980 yılında elden çıkarmak zorunda kalmamızla olmuştu.

Bugün, vasiyetimin, uygulayıcılarına ve vekillere bir tek Berkshire hissesi bile satmamalarını kesin olarak bildiriyor. Vasiyetim ayrıca uygulayıcıları ve vekilleri son derece yoğun olarak varlıkların yönetiminin sorumluluğundan da muaf tutuyor. Buna göre uygulayıcılar ve vekiller her yıl belli oranda A hissesini B hissesine çevirecek ve çeşitli vakıflara dağıtacak. Bu vakıflardan da bağışları derhal dağıtmaları istenecektir. Berkshire hisselerinin tamamının piyasaya girmesinin 12 ila 15 yıl alacağın tahmin ediyorum.

Tüm Berkshire hisselerinin planlanan dağıtım tarihine kadar elde tutulmasını söyleyen vasiyetim olmadığında ise hem uygulayıcılar hem de vekiller geçici kontrolüne sahip oldukları Berkshire hisselerini satacaklar ve tutarı dağıtıma uygun tarihlerdeki ABD Hazine bonolarına yatıracaklar. Bu vekilleri hem kamu oyunun eleştirisinden hem de “basiretli davranma” kuralına uymama riskine karşı kişisel sorumluluklarını ortadan kaldıracak.

Kişisel olarak Berkshire hisselerinin satış periyodu sırasında güvenli ve kârlı bir yatırım olacağından eminim. Her zaman olasılık dahilinde ama ihmal edilecek kadar küçük derecede beni haksız çıkarma olasılığı var. Fakat inanıyorum ki vasiyetim topluma genel uygulamadan çok daha fazla katkı sağlayacaktır.

Sadece Berkshire’dan oluşan vasiyetim aynı zamanda gelecekteki Berkshire yöneticilerine olan güvenimi de yansıtıyor. Wall Street’tekiler tarafından sık sık test edilecekler. Bizi test edecekler bir çok şirkette kazanabilirler fakat Berkshire’da bunun olacağını sanmıyorum.

Yönetim Kurulu

Son yıllarda, şirket yönetim kurullarının yapısı ve amacı çok konuşulmaya başlandı. Önceden, şirket yönetim kurullarının sorumlulukları sadece avukatlar arasında konuşuluyordu. Şimdi ise, kurumsal yatırımcılar ve politikacılar da tartışmaya katılıyor.

Bu tartışmaya katılmak için referanslarım 62 yıllık iş yaşamımda yaptığım, 21 şirketteki yönetim kurulu başkanlığım. İkisi dışında çoğunda kayda değer hisse senedine sahiptim. Bir kaç vak’ada, önemli değişiklikler yapmaya çalıştım.

Hizmete başladığım ilk otuz yılda, aile hisselerini temsil etmiyorsa yönetim kurulunda bir kadına rastlamak çok zordu. Bu yılın, kadınlara seçme hakkı veren 19. Yasa Değişikliği’nin yüzüncü yılı olduğu da not edilmeli. Aynı şeye, yönetim kurullarında erişme uğraşları ise hala devam ediyor.

Yıllar içinde kurul kompozisyonunun ve görevlerinin düzenlenmesiyle ilgili bir çok yasa ve yönetmelik yürürlüğe girdi. Bununla beraber yönetim kurulundakilerin temel zorlu görevi değişmedi: İş hayatının tamamını şirketine adayacak yetenekli bir CEO’yu bulmak ve muhafaza etmek (Tabii ki dürüst de olmalı). Çoğu kez bu görev zordur. Fakat yönetim kurulu üyeleri bunu doğru yaptığında, başka yapacağı çok az kalır. Fakat eğer berbat ederlerse…

Denetim kurulları ise daha önce çalıştıklarından çok daha sıkı çalışıyor ve neredeyse her zaman işlerini ciddiye alıyorlar. Fakat bu kurullar, özellikle gelir rakamlarının açıklanma yönergesi ve CEO’nun rakamları tutturma güdüsü ile kamçılanan ve rakamlarla oynayan CEO’larla boy ölçüşemez. Benim şirket rakamları ile oynayan CEO’larla olan (şükür ki kısıtlı) karşılaşmalarımdaki tecrüben gösteriyor ki güdüleri genellikle ego idi, para değil.

Tazminat komiteleri ise, daha önce olduğundan çok daha fazla danışmanlara bel bağlamış durumdalar. Sonuç olarak tazminat anlaşmaları çok daha karmaşık (Komite üyelerinin “basit” bir planla yıldan yıla daha fazla ödeme yapmasını beklemeyin. Ve, ek materyelleri okumak da sıkıcı bir tecrübe.

Şirket yönetiminde bir başka çok önemli kural uygulanmaya başlandı: Yönetim Kurulu tarafından CEO’nun mercek altına alındığı, takvime bağlanmış “yönetici seansları”. Bu değişiklikten önce, CEO’nun yetenekleri, satın alma kararları, tazminatı hakkında yapılan gerçekten açıksözlü tartışmalar çok nadirdi.

Sayın alma teklifleri yönetim kurulu üyeleri için özellikle can sıkıcı bir durum olmaya devam etmektedir. Anlaşma yapmak için kullanılan yasal düzenlemeler sadeleştirildi ve genişletildi (görevli maliyetlerini de iyi açıklayan bir kelime). Ancak henüz satın alma isteğinde bulunan bir CEO’nun buna karşı bilgili ve tutarlı bir eleştiri getirdiğini görmedim. Ve evet, suçluların arasına beni de dahil edin.

Genel olarak, güverte anlaşmanın yanında olan CEO ve yardımcıları ile doludur. Şirketlerin, anlaşma ile ilgili fikirlerini yönetim kuruluna sunmak üzere, biri anlaşmanın lehine, diğeri aleyhine görüş belirtecek iki satın alma “uzmanı” tutması çok ilginç olurdu. Bunlardan kazanan kazanmayana ödenenin 10 katı ücret ile ödüllendirilebilirdi. Bu reformu beklerken nefesinizi tutmayın: Mecvut sistem, her ne kadar hisse sahipleri için dezavantajlar içerse de, CEO, danışmanları ve bu işten ekmek yiyne daha birçokları için mükemmel çalışır. Wall Street’ten tavsiye almak isteyenler için bir görüş sonsuza dek kıymetini koruyacaktır: Tıraş olmanız gerekip gerekmediğini bir berbere sormayın.

…

**************

Burada bir ara zamanı geldi: Bu zamana kadar karşılaştığım yönetim kurulu üyelerinin hemen hemen hepsi düzgün, sempatik ve akıllı insanlardı. İyi giyinen, iyi komşuları olan iyi vatandaşlar. Arkadaşlıklarından zevk aldım.

Yine de bu iyi ruhlu insanların çoğuna paramı ya da işimi emanet etmezdim. Çünkü bu iş onlara göre değil.

Karşılığında onlar da bana dişlerini çektirmek, evlerini dekore etmek ya golf atışlarını iyileştirmek için gelmezlerdi. Dahası, eğer Yıldızlarla Dans Edin isimli programa şans eseri seçilsem, hemen tanık koruma programına başvurup ortadan kaybolurdum. Hepimiz öyle ya da böyle birkaç konuda başarısızız. Çoğumuz için ise bu liste çok uzun. İdrak edilmesi gereken en önemli nokta ise; eğer Bobby Fisher’sanız, para kazanmak için sadece satranç oynamalısınız.

Berkshire’da, işletme sahibi gibi düşünen, işlerden anlayan ve şirketimize özel ilgi duyan yönetim yönetim kurulu üyeleri aramaya devam edeceğiz. Adımlarını robotlarınki gibi süreçler değil, düşünce ve prensipler düzenleyecek. Tabii ki, sizin çıkarlarınızı korurken, müşterilerini memnun eden, çalışanlarını geliştiren ve hem toplulukları hem de ülkeleri için iyi birer vatandaş olan yöneticileri aramaya devam edecekler.

Bu işleri yeni değil. Bunlar yetenekli bir CEO’nun altmış yıl önce de göreviydi, şimdi de değişmedi. Kim başka türlü olmasını ister ki?

Kısa Mevzular

Eski raporlarda hisse geri alımının mantıklı ve mantıksız taraflarını ele almıştık. Görüşümüzü özetlersek: Berkshire hisselerini sadece;

a) Charlie ve ben değerinin altında satıldıklarını düşünüyorsak,

b) Şirket hisse geri alımı yaptıktan sonra bol nakitle kalırsa, alacak.

Gerçek değer hesaplarımız da kesin olmak da çok uzak. Sonuç olarak ikimizin de 1 dolarlık varlığı 0,95 dolara almak için acelemiz yok. 2019 yılında ise Berkshire’ın fiyat/değer eşitliği değer yönünde fırsatlar sundu ve şirketin %1’ini $5 milyar dolar harcayarak geri aldık.

Zamanla, Berkshire’ın hisse adedinin düşmesini istiyoruz. Eğer gelecekte fiyat /değer bize indirim sunarsa daha agresif şekilde hisse geri alımı yapabiliriz. Fakat hiçbir şekilde hisse fiyatını desteklemeyeceğiz.

Elinde $20 milyon ve fazlası A ve B hissesine sahip olan ve satmak isteyen hissedarların brokerları 402-346-1400’den Mark Millar ile irtibata geçebilirler. Mark’ı sabah 8:00-8:30 arası ya da öğleden sonra 3:00-3:30 arası aramanızı öneririz. Sadece satmaya hazırsanız arayın.

***********

2019’da Berkshire, Amerikan Hazinesi’ne vergiler için $3.6 milyar gönderdi. Amerikan Hükümeti aynı tarihlerde $243 milyar kurumlar vergisi topladı. Bu istatistiklere göre, şirketinizin tüm Amerikan şirketlerinden toplanan verginin %1,5’ini ödediği için gurur duyabilirsiniz.

55 yıl önce, Berkshire mevcut haline büründüğünde hiç vergi ödememişti. (Sebebi de sendeleyen şirketin zarar etmesiydi). O zamandan beri, Berkshire neredeyse bütün kârını bünyesinde tuttu ve bu politikanın kazananı hissedarlar ve Federal Hükümet oldu. Gelecek yıllarda umuyoruz ve bekliyoruz ki Amerikan Hazinesi’ne daha fazla kaynak aktaracağız.

**********

A2 ve A3 sayfalarında 2 Mayıs 2020’deki Genel Kurulumuzun detaylarını bulacaksınız. Yahoo her zamanki gibi bunu dünyaya yayınlayacak. Formatımızda önemli bir değişiklik yapacağız: Hissedarlardan, medyadan ve yönetim kurulundan Ajit Jain ve Greg Abel’in toplantıda daha fazla görünmeleri gerektiğine yönelik teklifler aldım. Değişiklik çok mantıklı geldi. İkisi de hem yönetici hem de insan olarak olağanüstüler ve onlardan daha çok şey duymalısınız.

Uzun süredir hizmet eden üç gazeteciye soru göndermek isteyen hissedarlarımız bu soruyu Ajit ya da Greg’e yöneltebilirler. Onlar da Charlie ve benim gibi sorulardan bihaber olacaklar.

Seyircilerden gelen sorular da yine aynı şekilde dördümüze yönlendirilebilir.

************

2 Mayıs’ta Omaha’ya gelin. Yoldaş kapitalistlerinizle tanışın. Biraz Berkshire ürünü alın. Eğlenin. Charlie ve ben, diğer Berkshire çetesiyle birlikte sizi görmek için sabırsızlanıyoruz.

22 Şubat 2020 Warren Buffett – Yönetim Kurulu Başkanı

“…

2 Mayıs’ta Omaha’ya gelin. Yoldaş kapitalistlerinizle tanışın. Biraz Berkshire ürünü alın. Eğlenin. Charlie ve ben, diğer Berkshire çetesiyle birlikte sizi görmek için sabırsızlanıyoruz. 22 Şubat 2020 Warren Buffett – Yönetim Kurulu Başkanı”

Vaoooovvv! :)) Tüyler tikensssss

Selamlar Sayın MSP,

Hedeflerimden bir tanesi de Omaha’ya gidip bu şölene katılabilmekti. Fakat şimdiye kadar başaramadım.

Umarım, Allah hepimize uzun ömürler verirse:), belki sonraki 10 senede katılabilirim.

Saygılar.

Merhaba Yiğit Bey,

2019 yilina ait Warren Buffett ve “çetesinin” yaptıklarını özenle okudum. Emeğinize sağlık…..

Bu adamın kendi kitabını yazmadan bu diyardan gitmesi büyük kayıp olur. Bizim gibi uzun vadeli ve temettü emekliliği yolunda ilerleyen yatirimcilara yol gösteriyor.

Iyi günler dilerim

Saygilarimla,

Selamlar Sayın Özgür Bey,

Umarım bir gün yazdığı kitabı okuruz. Artık bence de, günlük okuduğu sayfa sayısını 500’den 300’e indirip kitap yazmaya zaman ayırması gerekiyor.

Hiç olmazsa o anlatsın birileri yazar ve editler zaten:)

Ama buna dair bir işaret almadık maalesef.

Desteğiniz için çok teşekkür ederim.

Saygılar.

Çeviriye çok emek vermişsiniz, ben de keyif alarak okudum. Teşekkür ederim. Size bir şey sormak istiyorum;

Borsa İstanbul’da yatırım yapmak yerine “Berkshire Hathaway” gibi yerleşik Amerikan fonlarına yatırım yapmayı düşündünüz mü? Eğer düşündünüz ise neden bu yolu seçmediniz? Vergisel olarak mı dezavantajlı? Çünkü fonun 5 yıllık performansına kabaca gogle’dan baktım. Son son 5 yılda %148 artmış. Dolar bazında olduğu için oradan da %242 bir artış var. Yani TL bazında yılda %390’lık bir kara denk gelir. Bu dönemdeki bileşik enflasyon %80 civarı. Yani enflasyonun üzerinde %310 bir getiri sağlamış. Fon bu süreçte ayrıca temettü dağıttımı bilmiyorum. Yorumunuz nedir acaba? Yatırımımızı neden yurtdışında yapmayalım?

Selamlar Eray Bey,

Warren Buffett’ın sahip olduğu Berkshire Hathaway, ABD borsalarında işlem gören bir şirket aslında. Bunu ve daha bir çok şeyi Amerika’daki borsalardan, Türk ve yabancı aracı kurumları kullanarak alabiliyoruz.

Getiriler çok iyi olsa da bizim gibi küçük yatırımcılar için çözülmesi gereken bazı “sorunlar” demeyeyim de “karışıklıklar” var diyeyim.

İlk olarak hisse alırken ödediğiniz komisyonlar küçük tutarlar için çok fazla. Yurtdışı şirket komisyonları daha düşük ama orada da öldüğünüzde varisleriniz mirası nasıl alacak, şirket batsa paranıza ne olur gibi şeyleri çözmeniz gerekiyor. Bu da şimdi ne kadar küçük bir sorun gözükse de aslında en büyük kafa karışıklığını oluşturuyor.

İkinci olarak da vergilendirme meselesi var. Yurtdışında elde edilen kazançlardan alınan vergileri çok iyi araştırmalısınız. Hem yüksek bir vergi ile hem de ceza ile karşılaşabilirsiniz.

Yani uzun lafın kısası; getiriler her ne kadar güzel olsa da komisyon, sahiplik ve vergi sorunlarını çözmek gerekiyor.

Saygılar.

[…] Bunu bir yazı ile ayrıntılı olarak ayrıntılı bir şekilde anlatırım. Ama Warren Buffett’ın Hissedarlarına Yazdığı 2019 Mektubuna göz gezdirirseniz ayrıntı… […]

Açıklayıcı yanıtınız için teşekkür ederim. Bana araştırmaya başlamak için bir ip ucu verdiniz.

Görüşmek üzere.

Bütün mektupları baştan aşağı okudum. Kendi adıma teşekkür ederim literatüre bu mektupları kazandırdığınız için. Gerçekten çok faydalı oldu, bir çok konu kafamda netleşti. Uzun vadeli yatırım hususunda ufkum açıldı. Hisse senetlerini seçerken artık birçok kişinin aklına bile getiremediği ancak benim Buffett’tan öğrenerek derlediğim bir sürü kıstasım var.

Emeğinize sağlık

Selamlar Çağrı Bey,

Warren Buffett’ın Hissedarlarına yazdığı mektupları okuyan ülkemizdeki nadir insanlardansınız. Emeğimin boşa gitmemiş olması beni sevindiriyor. Faydalanmanıza çok sevindim.

Teşekkür ederim.

Saygılar.

Büyük bir emek sarf etmişsiniz. Teşekkürler.

Ben de desteğiniz için teşekkür ederim Recep Bey.

Saygılar.

Biraz gecikmeli dediğin 2 gün mü 🙂 emeklerine sağlık.

Yok daha uzun sürdü Burak Bey:) Hallettik neyse ki.

Saygılar.

Ellerinize Sağlık Yiğti Bey. Keyifle okudum!

Teşekkür ederim Umut Bey, beğenmenize sevindim:)

[…] hakkında bilgi sahibi olmak isteyen yeni hissedarlarımıza A-2 kısmında yeniden basılan 2019 Mektubu’nu okumalarını rica ediyorum. Sigorta aktivitelerimizdeki riskleri ve fırsatları anlamanız çok […]

Çeviri için harcadığınız emekler için teşekkürler. Buffet belgeselini de izledim, sizden mektupları okudum. Adam tam bir idol benim için.