Herkese selamlar.

Bu yazıda Howard Marks’ın piyasayı tahmin etmek konusundaki 1993 yılı görüşlerini okuyacağız.

O zamandan bu zamana çok da değişen bir şey yok. Howard Marks geleceğin tahmin edilemeyeceğini düşünüyor fakat etkin olmayan piyasalarda aşırılıkları aramaktan ve ona göre pozisyon almaktan da çekinmiyor.

İkisi arasında büyük farkı da ilerleyen zamanlarda göreceğiz.

Bu makale ile piyasa zamanlamasına yönelik bakış açınızın biraz olsun değişeceğini düşünüyorum.

Lafi fazla uzatmadan bu biraz uzun çeviriye başlayalım.

Tahminlerin Değeri ve “Bütün Bu Yağmur Nereden Geldi?”

Uzun bir süredir müşterim olan herhangi biri, birçok ortamda piyasa tahmini konusunda olumsuz yorumlar yaptığımı duymuştur. Şimdi, tahminlerle ilgili düşünebildiğim bütün olumsuz şeyleri tek seferde söylemeye karar verdim.

Tahminin Beklenen Değeri = Doğru Tahminin Değeri * Doğru Olma Olasılığı

Hisse senetlerinin ya da tahvillerin yönünü tahmin etmenin arkasındaki motivasyonu anlamak kolay. Gözlemciler yıllarca büyük fiyat değişimlerini dikkate alarak, diplerde alıp tepelerde satmakla “al ve tut” stratejisini karşılaştırdılar. Buldukları fark ise her zaman cezbedici derecede fazla oldu.

Fakat sorun şu ki, tahminleri doğru çıkmadıkça tahmincilerin fiyat değişimlerini yakalama girişimlerinin hiçbir değeri yok.

Fakat Haklı Olmak Zor

John Kenneth Galbraith’e katılıyorum. Şöyle demişti: “İki tür tahminci vardır. Bilmeyenler ve bilmediğini bilmeyenler.” Eğer geleceği tahmin etmek kolay olsaydı, mükemmel yatırım sonuçları elde etmek de çok kolay olurdu. Belki de herkes ortalamanın üzerinde performans gösterirdi.

Ortalama Tutarlılıkla Haklı Olmak İşe Yaramaz

Hadi yüzleşelim: Çoğumuzun geleceği tahmin etme yeteneği aşağı yukarı aynı. Bu yüzden, ortalama bir tahminci kadar haklı olmak daha iyi sonuçlar elde etmemizi sağlamayacak.

Her yatırımcı ortalamanın üstünde yatırım getirisi elde etmek ister. Kurumsal dünyada, elde edilecek diğerlerinden daha iyi getiri performansı en önemli amaçtır. Diğer yerlerde bile, amaç geleceği ilk gören olmak ve kâra giden doğru yolu bulmaktır. Diğer herkes kadar geleceği tahmin etmek, açık ki bu amaca hizmet etmez.

Ortalama bir Tahmin Doğru Olsa da Bir işe Yaramaz

“Haklı olmak, herkes tahmininde haklıysa daha iyi performans göstermenizi sağlamaz. Örnek olarak, eğer herkes GSYİH büyümesinin %5 olacağında hemfikirse, hisse senedi fiyatları bu beklentiyi yansıtacak seviyeye gelir. Eğer siz de GSYİH’nin %5 büyüyeceği sonucuna varırsanız ve hızlı büyüme beklentiniz sizi hisse senedi almaya yöneltirse, alım yaptığınız fiyat hali hazırda bu büyümeyi de yansıtan fiyat olur. Eğer GSYİH büyümesi tahmin edildiği gibi %5 olursa, büyük olasılıkla hisse senedi fiyatları zıplamaz çünkü zaten %5 büyüme olacağı yönündeki tahminlerde fikir birliği oluşunca, fiyatlar bunu yansıtmıştı. Aksine en iyi tahminle, hisseleri tutma süreniz boyunca normal riske göre uyarlanmış bir getiri elde edersiniz. Sonuç: Doğru tahmin daha iyi yatırım getirisi ile sonuçlanmayabilir.

Ortalamanın Üstünde Kâr, Aşırı Olayları Doğru Tahmin Ederek Elde Edilir

En az 25 yıl önce, hisse senedi fiyat hareketlerinin kâr değişimleri ile yüksek düzeyde ilişkili olduğu belirtilmişti. İnsanlar da hisse senetlerinden para kazanmanın yolunun kârın doğru tahmin edilmesi olduğu sonucuna vardılar.

Fakat o zamandan beri fark edildi ki, hisse senedi fiyat değişimlerine sebep olan kârlar değil, sürpriz kâr değişimleriydi. Gazetelere bakın. Bazı günler bir şirket kârını ikiye katladığını açıklıyor ve hisse fiyatları yukarı zıplıyor. Bazen de kârı ikiye katlama hiçbir harekete sebep olmuyor ya da düşüşe sebep oluyor. Burada anahtar soru “Değişim ne kadar?” değil, “Bekleniyor muydu?” olmalı. Değişim çoğunluk tarafından doğru tahmin edilmiş mi ve dolayısıyla bu fiyatın içine girmiş mi? Eğer öyleyse, açıklama çok az hareket yaratmalı. Eğer öyle değilse, açıklama olumluysa hisse fiyatını yükseltmeli, olumsuzsa da düşürmeli.

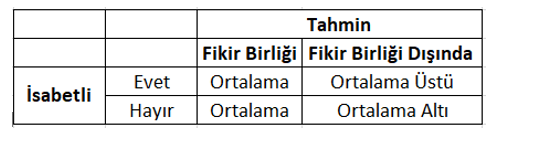

Bu önemli bir noktaya işaret ediyor. Herkesin mutabık kaldığı tahmin ortalama oluyor. Eğer sizin de tahmininiz buysa, haklı olsanız bile ortalamanın üstünde performans gösteremezsiniz. Üstün performans herkesin fikir birliğinin dışındaki olayları isabetli şekilde tahmin ederek elde edilir. Fakat çoğu tahminci berbat olmadığından, olayın sonucu çoğu zaman fikir birliğine varılan sonuca yakın çıkar ve fikir birliği dışındaki tahminler genellikle yanlıştır. Performansı gösteren sonuç tablosu aşağıdaki gibidir:

Sorun şu ki, olağanüstü performans göstermek için fikir birliği dışında gerçekleşecek olayları isabetle tahmin etmek gerekiyor. Fakat fikir birliği dışında gerçekleşen olayları tahmin etmek ve ona uygun olarak harekete geçmek çok zordur.

Faiz oranları 1978’de %8’deyken, birçok insan orada kalacağını düşünüyordu. Faiz oranı ayıları %9’a çıkacağını ve boğaları da %7’ye düşeceğini bekliyordu. Çoğu zaman, oranlar bu civarda salınırdı ve kimse çok para kazanamazdı.

Büyük paraları, uzun vadeli tahvil faizlerinin %15’e çıkacağını tahmin edenler kazandılar. Fakat bu insanlar neredeydiler? Aşırı tahminler çok nadir doğru çıkar fakat büyük parayı yapan da onlardır.

Çoğu Gözlem ve Geçmişe Dayanarak Gelecek Verileri Tahmin Etme

Gerçek şu ki, çoğu tahminci geleceğin aynı yakın geçmişteki gibi olacağını düşünür. Bunun bir sebebi işlerin genellikle olduğu gibi devam etmesidir; büyük değişimler çok sık olmaz. Diğeri de çoğu insanın “sıfır tabanlı” tahmin yapmamasıdır. Tahminlerine mevcut bir gözlemle ya da normal durumla başlarlar sonra da uygun gördükleri şeyleri ekleyip çıkarırlar. Son olarak, ani ve köklü değişimleri önceden haber vermek aşırı derecede zordur.

Bu yüzden en çok hatırlanan tahminler mevcut durumu ya da trendlerle ilgili olup yanlış çıkanlardır. Business Week’in “Hisselerin Ölümü” ve “Tahvillerin Ölümü” başlığı hiçbir zaman unutulmayacak. 1990’ın ortasındaki dipte, basın kimsenin bir daha yüksek faizli tahvil almayacağını söylüyordu. 1989’da Cowboys’un Tom Landry olmadan bir daha hiç kazanamayacağını düşünüyordu ya da Lakers veya 49’un hiç kaybetmeyeceğini. Altı yıl önce, her iki yakanın büyümesinin kesin olduğu ve Rustbelts’in acısının sonsuza kadar süreceği düşünülüyordu. İki yıl önceye kadar George Bush’un kazanacağı garantiydi.

Bu da beni başlığıma getiriyor: Bütün bu yağmur nereden geldi? Bu yazıyı yazma motivasyonu Batının bu sene aldığı aşırı yağıştan ve birkaç ay öncesinin gazete başlıklarından sonra geldi. Makalelere göre, ağaç gövdelerindeki halkalar 50 yıllık kuraklığın normal hale gelebileceğini ve günümüze kadar meydana gelen kuraklığın sadece bir başlangıç olduğunu yazıyorlardı.

Kuraklığı başlamadan önce kimse tahmin edememişti ki böyle bir tahminin çok faydası olurdu. Faka tam da sona erecekken, uzun süre devam edeceği olasılığı dillendirilmeye başladı.

Tahminler Genelde Aşırı Uçlarda Çok Yanlış Olurlar

Bazı zamanlar vardır – dönüm noktaları- değişimin isabetli tahmin edilmesi çok değerli olur ama yapılması en zor olan da bunlardır.

Yüksek getirili tahvilleri örnek olarak alalım. Birçok olumsuz gelişmenin bir araya gelmesi ile 1989 ve 1990’da bu tahviller sürekli dayak yedi. Durgunluk vardı, 1980’lerde borçla finanse edilen birkaç satınalma başarısız olmuştu, aşırı katı bazı yasal düzenlemeler vardı ve Drexel Burnham, Columbia Savings ve Executive Life çökmüştü. Bütün bunlar üst üste gelmiş ve aşırı olumsuz kamuoyu görüşü ile birleşmişti.

Her gelişme “Çin su işkencesinin” başka bir damlasıydı. Her biri, yatırımcılarının bir kısmının olumlu kalma yeteneğine son veriyordu. Böylece her haber potansiyel bir alıcıyı devre dışı bırakıyor, yeni bir satıcı ortaya çıkarıyor ve fiyatların daha da düşmesine sebep oluyordu.

Sonuç olarak, piyasa dibi nedir? Elinde son hisse tutanın da satıcı haline gelip satış yaptığı yerdir. Böylelikle fiyatlar iyice düşerek en dipte olduğunu kanıtlar. Bu noktadan sonra, olumsuza dönecek kimse kalmadığı için, birkaç parça iyi haber ya da değere inanan birkaç alıcının gelişi piyasayı döndürmeye yeter.

Gördüğünüz gibi karamsarlıktaki artış, en düşük fiyatlar ve yükselişi tahmin etmenin zorluğu, hepsi eş zamanlı olarak artar. Tahmincilikten kâr etmenin zor olmamasına şaşmamalı.

Aşırı Tahminlere İnanması ve Onlarla Harekete Geçmesi Zordur

Diyelim ki Ekim 1990’da ortalama bir yatırımcıya, yüksek getirili tahvillerde olumlu bir senaryo çizecek kadar hayal gücü yüksek ve cesur (çünkü o zaman buna çok ihtiyaç vardı) biri yaklaşsın. Yatırımcı buna inanıp alım yapar mıydı? Muhtemelen hayır.

Potansiyel olarak kârlı ve fikir birliğinin dışındaki tahminler inanılması ve üzerine harekete geçilmesi çok zordur. Bunun en basit nedeni de ortak akıldan çok uzak olmalarıdır. Eğer tahmin son derece mantıklı ve kolayca kabul edilebilir olsaydı, o zaman bu fikir genel kabul gören tahmin olurdu (ve potansiyel kârı da çok daha düşük olurdu).

Yani biri size ABD otomotiv üreticilerinin yerli pazardaki paylarının 5 yıl içinde tekrar %100’e çıkacağını söylediğinde, bu sonucundan devasa kârlar edebileceğiniz bir tahmin olurdu. Fakat buna inanır mıydınız? Peki buna güvenerek harekete geçer miydiniz?

Geleceğin tahmini bugünden ne kadar çok farklılaşırsa, 1) genel kabul gören tahminden o kadar fazla ayrışır, 2) Haklıysa çok daha fazla kâr getirir, 3) İnanması ve harekete geçmesi o kadar zor olur.

Zamanlama Konusunda da Haklı Olmalısınız

Kârlı bir tahminin sadece bir olay ya da yönü doğru bilmesi yetmez, zamanlaması da doğru olmalıdır.

Diyelim ki en büyük 3 otomotiv şirketinin ABD pazar payının %100’ünü ele geçirecekleri tahminini kabul ettiniz ve hisse senetlerini aldınız. Ya bir yıl sonra pazar payları ve dolayısıyla hisse senetleri daha düşüklerdeyse? Uzun vade için tutmaya devam eder misiniz yoksa kararlılığınız zayıflar mı? Ya pazar payları (ve hisseleri) 5 sene sonra aynı yerinde sayarsa? Pes etmez misiniz? Peki bu tahminin tam da gerçekleşeceği zaman değil midir?

Pokerde, “korkaklar para asla kazanamaz”. Yatırımcılıkta, düşük olasılıklı, çoğunluğun fikri olmayan tahmine tutunmak ve doğru şeyi yapmak, özellikle de saat size yanıldığınızı söylediğinde çok zordur. Yıllar önce bana söylendiği gibi “Zamanınızın çok ötesinde olmak ile yanılmak birbirinden farksızdır.“

Yanlış Tahminler Size Pahalıya Mal Olur

Bildiğiniz gibi, portföylerimizi genel piyasanın ne yapacağından bağımsız olarak yönetiyoruz. Bir gözlemci bizim boş yere piyasa dalgalanmalarına maruz kaldığımızı ve müşterilerimizi korumamız için, ne olacağına dair düşüncemize göre piyasa girip çıkmamız gerektiğini düşünebilir.

Fakat unutmayın bu ancak tahminlerimiz doğru ise işe yarar (ayrıca çoğunluğun olduğundan daha fazla haklı olmalıyız. ) Tahminciliğin belirsiz olması nedeniyle, denememenin çok daha güvenli olduğunu iddia ediyorum.

Örnek olarak, insanlar hisse senedi tutarlar çünkü gelecekte elde edecekleri uzun dönemli getirileri çekici bulurlar. 1926’dan 1987’ye kadar olan zaman aralığında hisse senetlerinin ortalama yıllık getirisi %9,44’tür. Fakat 744 ayın en iyi 50’sini nakde geçip kaçırsaydınız bütün getiriyi kaçırırdınız. Bu da bana piyasa zamanlaması yapmaya çalışmanın korunma değil risk kaynağı olduğunu söylüyor.

Daha iyi performans beklentisi ile bunu yapmak iyi olurdu, fakat denemenin bile çok riskli olduğunu düşünüyorum.

Tahmin Etmenin Maliyeti Vardır

Yukarıda önerildiği gibi, tahmin etmesi zor olan bu piyasada uzun vadeli ortalama performansa razı gelmek yapılacak en iyi şey olabilir.

Etkin piyasacılar hisse senedi piyasasında tahmin yapmanın yazı tura atmak gibi olduğunu düşünür. Eğer önyargısız olarak tahminlerinizin yarısında haklı çıkarsanız, tahminlerinizin al ve tut stratejisine karşı bir artısı ya da eksisi olmaz. Fakat tahminlerin uygulanması için işlem yapmak gerekir, bunun da bir maliyeti vardır. Eğer denemelerinizin yarısında haklıysanız ve denemek için para harcadıysanız, ne kadar işlem yaparsanız performansınız al ve tut stratejisinin o kadar gerisine düşer.

Çok az kişi yaptığı tahminleri yeniden gözden geçirir

“Hisse senedi piyasasının yükseleceğini düşünüyorum” gibi yorumları hep okuruz. Fakat “Hisse senedi piyasasının yükseleceğini düşünüyorum ve 30 tahminimden 8’i doğru çıktı” ya da “Hisse senedi piyasasının yükseleceğini düşünüyorum ve geçen yıl da aynı şeyi düşünüyordum fakat yanıldım” gibi yorumları hiç duymayız. Vuruş istatistiklerini bilmeden hangi beyzbol oyuncusunu takıma alacağınıza karar verdiğinizi düşünebiliyor musunuz? Bir piyasa tahmincisinin geçmiş performansını hiç gördünüz mü?

Çoğu Tahminci Alternatif olaylardan bahsetmez

Çoğu para yöneticisinde, sürecin şöyle işlediğini düşünüyorum: “Ekonomide A olayının olacağını düşünüyorum. Eğer A olursa, faizler B olmalı. Faizler B olursa, hisse senedi piyasası da C olmalı. Bu ortamda, en iyi performansı D sektörü göstermeli ve en çok da E hissesi yükselmeli.” Daha sonra bu senaryoda en iyi performansı gösterecek portföy oluşturulur.

Fakat E’nin gerçekleşme olasılığı nedir? E’nin olma olasılığının A,B,C ve D’nin gerçekleşmesine bağlı olduğunu unutmayalım. Tahmin dünyasında, üç tahminden ikisinde haklı çıkmak olağanüstü bir başarıdır. Fakat beş tahminin ayrı ayrı %67 başarı doğru çıkma şansı olursa, hepsinin doğru olma olasılığı ve portföyün beklenen getiriyi elde etme olasılığı %13’e düşer.

Peki ya başka bir senaryo ortaya çıkarsa? Portföy ne yapacak? Tahminciler/yatırımcılar, başka bir senaryonun ortaya çıkarak kendi tahminlerini boşa çıkarma olasılığını portföylerine nasıl yansıtacaklar?

Son olarak kendinize “Neden Ben”? diye sorun

Bu başlıkla şunu kastediyorum: “Eğer biri yüksek olasılıkla haklı çıkacağı çok değerli bir tahmin yaparsa, bu neden benimle paylaşılıyor”

Doğru bir tahminin ne kadar kârlı olacağını düşünün. Çok az bir sermaye ile, başarılı bir tahminci, vadeli piyasalarda işvereninden alacağı maaşın çok daha fazlasını kazanabilir. Tamam, diğer insanlar için çalışmayı sevdiğini düşünelim. O zaman neden işvereni bu tahminleri satmak yerine bedavaya veriyor. Belki de kendinize sormanız gereken soru üzerine işlem yapmayı değerlendirdiğiniz bedava tahmine para verip satın almaya değer bulup bulmadığınızdır.

Groucho Marx “Beni üye olarak kabul eden hiçbir kulübe girmem” demiştir. Diğer bir formül de “Başkasının benimle paylaştığı hiçbir tahminle işlem yapmam”olabilir. Kimsenin ortalamanın üstünde tahmin yeteneği olmadığını söylemiyorum. Onun yerine, Chicago Üniversitesinden bir profesörün geçen yılki makalesinde yazdığı gibi, böyle tahmincilerin insanlara tahminlerini satmaya çalışmak yerine Saint Tropez’de güneşlendiklerini söylüyorum.

***

Marko ölçüdeki olaylar ve bilginin eşit şekilde dağıldığı (etkin piyasa) geniş bir kesim tarafından takip edilen piyasalardaki tahmin olayı hakkında bizim için çıkarabilecek bazı sonuçlar var. Toparlarsam,

- Çoğu tahmincinin ortalama yetenekte olduğu,

- Fikir birliğine varılan tahminlerin faydalı olmadığı,

- Fikir birliğine varılanın dışındaki doğru tahminlerin potansiyel olarak çok kârlı olduğu fakat bunları istikrarlı şekilde tahmin etmenin ve bunlara dayalı işlem yamanın çok zor olduğu,

- Tahminlerin uygulanması için para gerektiği ve bunun da getiri yerine risk kaynağı olabileceğini düşünüyoruz.

Bizim için sonuçlar çok açık. Bizim ya da kimsenin çok da fazla bir şey bilmediğini düşündüğümüz piyasa trendlerinin takip edilmesine dayalı portföy yönetiminden kaçınacağız.

Bunun yerine, “bilinebilir olanı bilmeye” çalışmaya devam edeceğiz. Bu da, ekonomik olmayan motivasyonların hüküm sürdüğü, önyargılara konu olan, çok çalışma ve üstün sezgilerle avantaj sağlayabileceğimiz piyasalarda yatırım yapacağımız anlamına geliyor. Her şey hakkında biraz bilmektense, az sayıda şey hakkında her şeyi bilmek üzere çalışacağız.

Dönüştürülebilir varlıklar, yüksek getirili tahviller ve hacze konu şirket borçları, piyasa etkinsizliğinin olduğu ve bize risk getiri olarak alışılmadık fırsatlar sunan piyasalardır. Bu fırsatlardan, riskten kaçınarak ve güvenilmez makro tahminlere kulak asmayarak yararlanmaya devam edeceğiz.

15 Şubat 1993

… (kehanetler) şömine başındaki kış konuşmalarına hizmet etmeli.

Sir Francis Bacon

Elinize sağlık 🙂 Hocam acaba temel analiz için program tavsiyesi verebilir misiniz? Siz hangi programları kullanıyorsunuz?

Selamlar Emircan Bey,

Ben temel analiz programı kullanmıyorum. İsyatirim.com’dan bakıyorum ve tradingview kullanıyorum.

Temel analiz programları arasında Fintables’ın iyi olduğunu duyuyorum ama denemedim.

Saygılar.

Emeklerinize sağlık hocam çok çok değerli bir paylaşım olmuş

Teşekkürler, beğendiğinize sevindim:)