Herkese selamlar! Sıra geldi 2012 mektubuna.

Warren Buffett mektubuna genel değerlendirmeyle başlıyor. Berkshire 4 senedir S&P’nin gerisinde kalıyor. Hayal kırıklığı büyük. Fakat ünlü yatırımcı gelecekten daha ümitli. İşletmelerine, kültürüne, en önemlisi de yetenekli yöneticilerine güveniyor.

Kendi yerine alınan iki portföy yöneticisi ise S&P’yi neredeyse ikiye katlamış durumda. Bu yüzden yönettikleri fonlar 5 milyar dolara çıkartıldı. Warren Buffett yerine adam yetiştiriyor.

Son olarak ise mektubun en önemli bölümünü saklamışlar. Berkshire Hathaway neden temettü vermiyor? Ne zaman verir? Burada klasik bir Warren Buffett savunmasına şahit oluyoruz. Mutlaka okumalısınız.

Lafı fazla uzatmadan hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

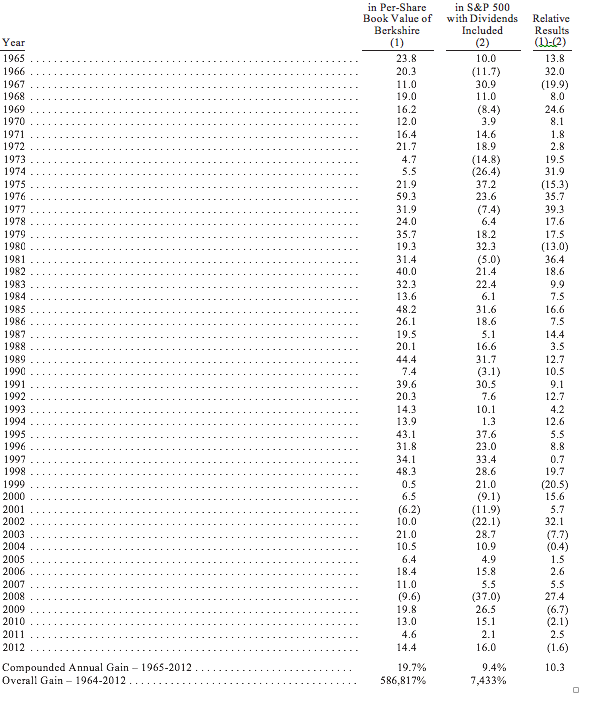

2012’de Berkshire hissedarlarına 24,1 milyar dolar kazandırdı. Bunun 1.3 milyar dolarını hisselerimizi geri almak için kullandık ve bize net değer artışı olarak 22,8 milyar dolar kaldı. Hem A hem de B tipi hisse senetlerimiz için hisse başı defter değeri artışı %14,4 oldu. Başkanlığı sürdürdüğümüz 48 yıl boyunca, defter değerimiz yıllık bileşik %19,7 artarak 19 dolardan 113,214 dolara çıktı.

Geçen sene Berkshire’da birçok güzel şey oldu, ama önce kötüleri yoldan temizleyelim.

Ortaklık Berkshire’ın kontrolünü 1965 yılında aldığında, bir yılda kazandığımız 24,1 milyar doların üst sayfadaki karşılaştırmaya göre vasatın altında kalacağını hayal bile edemezdim.

Fakat vasattı. 48 yılda dokuzuncu kez Berkshire’ın defter değerinin yüzdesel artışı S&P’nin yüzdesel artışının gerisinde kaldı (temettüleri ve amortismanları da katan bir hesaplamayla). Not edilmeli ki bu dokuz yılın sekizinde S&P %15 ve üstü yükseldi. Rüzgar yüzümüze doğru esince daha iyi performans gösteriyoruz.

Bu zamana kadar, 43 kere S&P’yi geçmeyi başararak, beş yıl boyunca ard arda düşük performans gösterdiğimiz bir yıl olmamıştı. Fakat son dört yılda S&P’nin kazançları bizimkileri geçti. Eğer piyasa 2013’te yükselmeye devam ederse, beş yıllık kazanç serilerimiz son bulacak.

Bir konuda ise emin olabilirsiniz: Berkshire’ın sonuçları ne olursa olsun, ortağım Charlie Munger (Berkshire’ın Başkan Yardımcısı) ve ben ölçümüzü değiştirmeyeceğiz. Hedefimiz gerçek değerimizi (muadili olarak defter değerini kullanıyoruz) S&P’nin kazançlarının üstüne taşımak. Eğer bunu yapabilirsek, Berkshire hissesinin yıllık kazancı yıldan yıla değişmekle birlikte zaman içinde S&P’nin getirisini geçecektir. Eğer başaramazsak, yönetimimiz çok ucuz maliyetle S&P endeks fonu alabilen yatırımcılarına hiçbir şey katmamış demektir.

Charlie ve ben Berkshire’ın gerçek değerinin S&P’nin değerini küçük bir oranla geçmesini bekliyoruz. Bundan eminiz çünkü olağanüstü şirketlerimiz, iyi yöneticilerimiz ve hissedar odaklı bir şirket kültürümüz var. Fakat karşılaştırmalı performansımız piyasalar yatayda veya düşerken daha iyi olacaktır. Piyasanın güçlü olduğu zamanlarda geride kalmamızı bekleyin.

2012’de bir diğer hayal kırıklığı da hiç büyük satın alma yapamamamızdı. Bir iki filin peşinden gittim ama elim boş döndüm.

Fakat şansımız bu senenin başında değişti. Şubat’ta, H.J. Heinz’e sahip olan şirketin %50’sin satın almak konusunda anlaştık. Diğer yarısı da Brezilyalı yatırımcı ve yardımsever Jorge Paulo’nun liderliğindeki bir grup yatırımcı tarafından alınacak.

…

Yeni yatırım yöneticilerimiz Todd Combs ve Ted Weschler, akıllı ve dürüst olduklarını kanıtladılar. Ayrıca, sadece portföy yöneticisi olarak yeteneklerini kanıtlamakla kalmadılar, aynı zamanda Berkshire’ın kültürüne de uyduklarını gösterdiler. İkisiyle birlikte Jackpot’u bulduk. 2012 yılında S&P’yi iki haneli rakamlarla geçtiler. Tabii bana da toz yutturdular.

Sonuç olarak, ikisinin de yönettikleri fonları 5 milyar dolara çıkardık (iştiraklerimizin emeklilik fonlarını çıkarınca). Todd ve Ted gençler ve Berkshire’ın fonlarını Charlie ve ben buradan gittikten çok sonra da yönetmeye devam edecekler. İşi devraldıklarında rahat rahat dinlenebilirsiniz.

Berkshire’ın iş gücü geçen seneye göre 17.604 artarak 288.462 ile rekor kırdı. Genel merkez personelimiz ise değişmeyerek 24’te kaldı. Delirdiğimize şüphe yok.

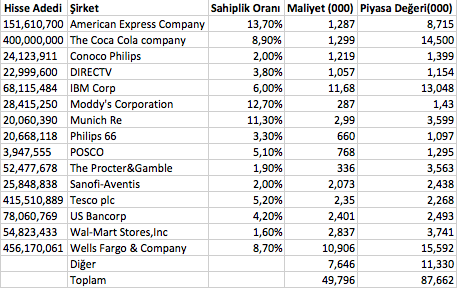

Berkshire’ın “Büyük Dörtlü” yatırımları ise (American Express, Coca-Cola, IBM ve Wells Fargo) topluca güzel bir yıl geçirdiler. Wells Fargo’da (2011 sonu %7,6 olan payımız %8,7’ye) ve IBM’de (%5,5’ten %6’ya çıktı) ek hisse alımı yaptık . Bu arada, Coca-Cola ve American Express’teki hisse geri alımları ortaklık payımızı yükseltti. Coca-Cola’da hissemiz %8,8’den %8,9’a, American Express’teki payımız ise %13’ten %13,7’ye çıktı.

Berkshire’ın bu dört şirketteki sahipliği gelecekte de yükselecek. Mae West haklıydı: “Çok fazla iyi şey muhteşem olabilir.”

Dört şirket de olağanüstü işletmeler ve hem yetenekli hem de hissedar odaklı yöneticiler tarafından yönetiliyorlar. Berkshire’da biz şöyle böyle şirketlerin %100’üne sahip olmaktansa muhteşem şirketlerin bir parçasına sahip olmayı tercih ederiz. Esnek sermaye dağıtımı yapabilmemiz bize sadece şirket satın alması yapabilen kurumlara göre büyük avantaj sağlıyor.

Yıl sonundaki sahiplik oranımıza göre “Büyük Dörtlü”nün kârından yıl sonu bize düşen tutar 3,9 milyar dolar. Fakat size raporladığımız kârlarda sadece aldığımız 1,1 milyar dolarlık temettüyü gösterebiliyoruz. Fakat hata yapmayın: Rapor etmediğimiz 2,8 milyar doların her bir parçası rapor ettiğimiz kadar değerli.

Bu şirketlerin elde tuttukları kârlar daha çok hisse geri alımında ya da işletmenin yaptığı avantajlı yatırımlarda kullanılıyor ve bu da bizim gelecekte kârdan alacağımız payı arttırıyor. Gelecekte bu şirketlerden kayda değer oranda daha fazla kâr bekliyoruz. Eğer haklıysak, Berkshire’ın aldığı temettüler artacak, daha da önemlisi, realize edilmemiş sermaye kazançları da yükselecek. (Bu dörtlü için yıl sonu itibariyle toplam 26.7 milyar dolar.)

…

* * * * * * * * * * * *

Yoldaş CEO’larıma bir sözüm var: Tabii ki yakın geçmiş belirsiz. Amerika 1776’dan beri bilinmezle yüzleşiyor. Sadece bazen insanlar her zaman var olan sayısız belirsizliğe odaklanırlar, öteki zamanlarda ise bunları görmezden gelirler (genellikle geçmiş zaman olaysız ise…).

Amerikan şirketleri zamanla iyi işler yapacak. Hisselerde kesinlikle aynı şekilde iyi gidecek çünkü kaderleri işletme performansı ile birliktedir. Periyodik olarak geri çekilmeler olacaktır fakat şans; yatırımcıların ve yöneticilerin yanında. (Dow Jones Endüstriyel 20. yüzyıl boyunca 66 puandan 11.497 puana çıktı. Pahalı savaşlar, Büyük Buhran ve bir çok resesyon gördü. Bu arada hissedarların kayda değer miktarda temettü aldıklarını da unutmayın.

Şanslar bu kadar yanımızdayken, Charlie ve ben sürekli olarak; Tarot kartlarına, “uzmanların” tahminlerine ya da işletme aktivitesinin med-cezirine dayanarak oyuna girip çıkmanın çok büyük bir hata olduğunu düşünüyoruz. Oyun dışı kalmanın riskleri oyunda olmanın risklerinden çok daha büyük.

Benim kendi tarihim bu konuda dramatik bir örnek sunuyor. İlk alımımı, Amerika Pasifik savaş alanında büyük kayıplar yaşarken 1942’de yaptım. Her günün haber başlıkları daha fazla gerilemeyi bildiriyordu. O zaman bile, hiç bir kuşku yoktu. Her Amerikalı kazanacağımızı biliyordu.

…

* * * * * * * * * * * *

Özetle, Charlie ve ben

1) İştiraklerimizin kâr etme gücünü arttırarak,

2) Satın almalarla daha fazla kâr ederek,

3) Yatırımlarımızın büyümelerine katılarak,

4) Gerçek değerine göre indirimli olduklarında hisselerimizi geri alarak, 5) ara sıra büyük satın almalar yaprak hisse başı gerçek değerimizi arttırmayı umuyoruz.

Bu binaların temelleri çok sağlam. Bundan yüz yıl sonra, BNSF ve Mid American Energy Amerikan ekonomisinde büyük roller oynamaya devam edecekler. Dahası, sigortacılık hem bireysel hem de şirketler için önemli bir yer tutmaya devam edecek ve hiçbir şirket bu alana Berkshire gibi kaynak ayıramaz. Bu ve diğer stratejilere baktığımızda, şirketin gelişmesini olumlu buluyoruz.

Gerçek İşletme Değeri

…

* * * * * * * * * * * *

…

Sigortacılık

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Düzenlenmiş, Sermaye Yoğun İşler

…

Üretimi Hizmet ve Perakende Operasyonları

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Finans ve Finansal Operasyonlar

…

Yatırımlar

Aşağıda piyasa değeri 1 milyar doların üzerindeki yatırımlar gösterilmiştir.

…

Bu liste ile ilgili bir şey bahsetmeye değer. Berkshire’ın geçmiş faaliyet raporlarında, burada yer alan her hisse alınmasına benim karar verdiğim hisselerdi. Fakat bugünden başlayarak Todd Combs ya da Ted Wechler tarafından yapılan tek başına ya da toplamda 1 milyar doları aşan yatırımları da burada göreceksiniz. Bu kapsamda ilk hisse senedi 2012 yılında hem Todd hem de Ted tarafından tutulan 1,15 milyar dolarlık DIRECTV görülüyor.

Todd ve Ted aynı zamanda Berkshire’ın iştiraklerinin emeklilik fonlarını da yönetiyor. Emeklilik fonlarımızın bazıları ise düzenleyici koşullar yüzünden dışarıdan tutulan danışmanlar tarafından yönetiliyor. Portföyleri çoğu zaman Berkshire’ınkiyle kesişse de bunları bu tabloya eklemiyoruz.

* * * * * * * * * * * *

Berkshire’ın sigortacılık benzeri riskler taşıyan türev araçlar portföyünü azaltmaya devam ediyoruz (Fakat elektrik ve gaz şirketlerimiz faaliyetleri nedeniyle türev araç kullanmaya devam edecekler). Yeni sözleşmeler bizden teminat istiyor ve bunu yapmaya hiç niyetimiz yok. Piyasalar çok olağanüstü hareketler yapabiliyor ve herhangi bir anormal harekette Berkshire’ı inanılmaz nakit yükümlülüğü altına sokmak istemiyoruz.

Charlie ve ben bol likiditeye sahip olmanın yararlarına inanıyoruz ve nakdimizi emecek her türlü yükümlülükten kaçınıyoruz. Bu, getirimizi yüz yılın doksan dokuzunda düşürüyor. Fakat yüzüncü yılda çoğu batarken biz yaşayacağız. Bu yüzden de rahat uyuyacağız.

…

Bir Gazete Satın Aldık… Gazete?

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Temettüler

Bazı Berkshire hissedarları (çok iyi arkadaşlarım da dahil) Berkshire’ın nakit temettü dağıtması gerektiğini düşünüyor. Sahip olduğumuz hisselerden gelen temettülerin bizi memnun etmesi fakat bizim hiç temettü vermememiz onların kafasını karıştırmış. O zaman temettülerin hissedarlar açısından ne zaman mantıklı olup ne zaman olmadığını inceleyelim.

Kârlı bir şirket kârlarını çeşitli şekillerde (birbiriyle çelişkili) pay edebilir. Şirket yöneticileri öncelikle mevcut işletmenin yatırım fırsatlarına bakmalıdırlar (daha verimli olmak için projeler, coğrafi yayılmalar, üretim hatlarının genişletilmesi ve geliştirilmesi ya da ekonomik hendeği daha da büyüterek şirketi rakiplerinden daha da ayıracak projeler).

Yöneticilerimize durmaksızın hendek büyütücü faaliyetlere odaklanmalarını söylüyoruz ve onlarda ekonomik olarak mantıklı birçok proje buluyorlar. Fakat bazen yöneticilerimiz ıskalayabiliyor. Başarısızlığın genel nedeni ise önce buna bir cevap bulmaya çalışmaları ve sonra geriye doğru giderek onu destekleyecek argüman aramalarıdır. Tabii ki, bu süreç bilinç altında ve bunu tehlikeli yapan da bu.

Başkanınız da bu günahı işledi. Berkshire’ın 1986 faaliyet raporunda, tekstil işimizdeki 20 yıllık yönetici çabası ve sermaye iyileştirmelerinin beyhude olduğunu anlatmıştım. İşin başarılı olmasını istedim, bu dileğim de bir kötü karar serisine sebep oldu. (New England tekstil şirketi bile aldım). Fakat dilekler sadece Disney filmlerinde gerçek olur; iş dünyasında ise birer zehirdir.

Birçok hataya rağmen, ilk önceliğimiz mevcut fonların akıllıca mevcut şirketlerimizde kullanılması oldu. 2012 yılındaki 12,1 milyar dolarlık sabit sermaye yatırımımız ve stratejik şirket satın almalarımız bu alanın sermayenin yeniden dağıtılması için çok verimli olduğunu gösteriyor. Bu alanda bir avantajımız var: Ekonominin birçok bölgesinde faaliyet gösterdiğimiz için, diğer tüm şirketlerden daha fazla seçeneğimiz bulunuyor. Ne yapacağımıza karar verirken, çiçekleri sulayıp dikenleri pas geçebiliriz.

Mevcut pozisyonlarımıza büyük yatırımlar yapsak da, Berkshire gereğinden fazla nakit üretmeye devam edecek. Bu yüzden ikinci seçeneğimiz, mevcut pozisyonlarımızla alakasız satın alma fırsatları aramak. İşte basit bir test: Charlie ve ben bu satın almadan sonra hissedarlarımızı hisse başı daha zengin yapabilecek miyiz?

Şirket satın alırken birçok hata yaptım, daha da yapacağım. Fakat toplamda, geçmiş sonuçlarımız tatmin edici ve bu da hissedarlarımızın temettü almaları ya da hisse geri alım yoluyla olandan çok daha zengin oldukları anlamına geliyor.

Fakat, standart uyarıyı kullanarak diyelim ki “geçmiş performans geleceği garanti etmez”. Bu Berkshire’da özellikle doğrudur. Çünkü mevcut boyutumuzla, mantıklı ve anlamlı satın almalar yapmak geçmişten çok daha zor.

Yine de, büyük bir satın alma hala hisse başı gerçek değeri arttırma imkanı veriyor. BNSF buna bir örnektir. Şimdi değeri taşıma maliyetimizden kayda değer derecede daha fazla. Eğer bu satın alma için gerekli fonları temettü vererek ya da hisse geri alımı yaparak kullansaydık, siz ve ben daha kötü durumda olurduk. BNSF tarzı satın almalar nadir olsa da, okyanusta hala balina var.

Fonların üçüncü kullanım şekli olan hisse geri alımı, hisseler muhafazakar şekilde hesaplanmış gerçek değere göre belli bir miktarda düşük seyrediyorsa mantıklıdır. Doğrusu, disiplinli hisse geri alımları fonları akıllıca kullanmanın en iyi yoludur. 1 dolarlık malı 80 sente alınken yanılmak çok zor. Geçen sene geri alım kriterlerimizi açıkladık ve eğer fırsat çıkarsa, büyük miktarlarda geri alım yaparız. Bu yüzden, büyük bir miktar defter değerinin %116’sından satılığa çıkınca limitimizi %120’ye çıkardık.

Fakat hiçbir zaman unutmayın: hisse geri alım kararlarında tek önemli şey fiyattır. Gerçek değerin üstündeki satın almalarda değer yok edilir. Yönetim kurulu üyeleri ve ben %120’nin üzerindeki hisse geri alımlarının kalan hissedarlar için değer yaratıcı olduğunu düşünmüyoruz.

Bu da bizi temettülere getiriyor. Burada birkaç varsayım yapacağız ve biraz matematik kullanacağız. Rakamlar dikkatli bir okuma gerektiriyor fakat temettünün lehindeki ve aleyhindeki düşünceleri anlatmak için gerekli. Hadi beni takip edin.

Varsayalım ki siz ve ben 2 milyon dolarlık net değeri olan bir şirketin eşit ortağıyız. İşletme net değerinin %12’si kadar (240.000 dolar) kâr ediyor ve kârı tekrar yatırıma aktardığında da %12 kazanmaya devam edeceği bekleniyor. Dahası, dışarıda her zaman işletmemizin net değerinin %125’ini vererek almak isteyen insanlar olsun. Bu yüzden, bizim elimizdekilerin değeri şimdi 1,25 milyon dolar.

Siz, hissedar olarak bizim, şirketin yıllık kârının üçte birini almamız gerektiğini düşünüyorsunuz ve kalan üçte ikisinin de yatırıma yönlendirilmesi gerektiğine karar verdiniz. Bu planla, hem yıllık gelirinizi dengeleyeceğinizi hem de sermaye büyümesi sağlayacağınızı düşünüyorsunuz. 80.000 doların dağıtılmasını ve 160.000 doların da gelecekteki kârları arttırmak için şirkette kalmasına karar verdiniz. İlk yıl, size düşen temettü payı 40.000 dolar ve kârlar büyüdüğü için üçüncü ödeme alındığında temettüleriniz de büyüyecektir. Toplamda, temettüler ve hisse değeri her sene %8 artacak (yıllık %12 kazançtan temettü olarak ödenen %4 düşüldüğünde).

On sene sonra şirketin net değeri 4.317.850 dolar eder (orijinal 2 milyon doların %8 bileşik getirili hali) ve gelecek sene alacağınız temettü de 86.357 dolara yükselir. Her birimize düşen pay 2.698.656 dolar eder (şirketin net değerinin %125’i). Bundan sonra temettülerimiz ve hisse değerimizdeki %8 artışla mutlu bir şekilde yaşarız.

Fakat bizi daha mutlu eden başka bir yaklaşım bulunmakta. Bu senaryoda, tüm kârımızı bünyede tutuyoruz ve her yıl hisselerimizin %3,2’sini satıyoruz. Hisseler defter değerinin %125’ine satıldığı için bu yaklaşım bize hemen 40.000 dolar nakit getirir ve bu tutar yıllık olarak büyür. Bu seçeneğe “elden çıkarma” yaklaşımı diyelim.

“Elden çıkarma” senaryosunda, şirketin net varlığı 10 sene sonra 6.211.696 dolar olur. (2 milyon bileşik %12’den). Her sene hisseleri sattığımız için şirketteki yüzdesel ortaklığımız azalır. On yıl sonra şirketin %36,12’sine sahip oluruz. Bundan sonra bile şirketteki net varlığınız 2.243.540 dolar eder. Ve hatırlayın, her bir dolarlık varlığımız 1,25 dolara satılabilir. Bu yüzden, kalan hisselerimizin piyasa değeri 2.804.425 milyon dolar eder ve bu temettü yaklaşımındaki tutardan %4 daha büyüktür.

Dahası, “elden çıkarma” varsayımında alacağınız nakit temettü senaryosuna göre %4 daha çok eder. Voila! – yıllık harcayacak hem daha fazla paranız var hem de daha çok sermaye değeriniz.

Bu hesaplama tabii ki, şirketimizin net değerinin yıllık ortalama %12 artacağını ve hissedarların hisseleri defter değerinin %125’ine satabileceğini varsayıyoruz. Bu noktada, S&P 500 net varlığının %12’sinden fazla kazanıyor ve net varlığının %125’inden fazlasına satılıyor. Bu varsayımlar kesinlik garanti olmasa da Berkshire içinde mantıklı gözüküyor.

Dahası, artı olarak, varsayımların aşılma olasılığı var. Eğer öyle olursa, “elden çıkarma” politikası daha da mantıklı hale geliyor. Berkshire’ın tarihinde (gerçekte bir daha tekrar edilmeyecek) elden çıkarma politikası hissedarlar için çarpıcı şekilde temettü politikasından daha iyi sonuçlar doğurdu.

Lehte olan matematiğin haricinde “elden çıkarma” politikasının iki önemli destekleyici parametresi daha var. Birincisi, temettüler tüm hissedarlara zorla nakit verir. Bu politika ile kârın %40’ı ise, %30 veya %50 isteyenlere karşı gelinmiş olur. 600.000 hissedarımızdan nakit isteyenler kıyıyı doldurmuş durumda. Fakat şunu söylemek güvenlidir ki, daha çoğu, belki de tamamına yakını, net tasarrufçu modunda ve temettü ödenmemesini tercih ederler.

Öte yandan elden çıkarma alternatifi, hissedarlara nakit ya da sermaye büyümesi alternatifi sunar. Hissedarlarımız yıllık kârın %60’nı seçebilirken, ötekiler %20’sini seçebilir. Tabii ki, temettü ödeme senaryomuzda hissedarlarımız bu temettülerle daha fazla hisse alabilir. Fakat bunu yapanlar hem vergi ödeyerek hem de hisse alırken %25 prim ödeyerek zarar görür.(Unutmayın, açık piyasadan yapılan alımlar defter değerinin %125’ine yapılıyor)

Temettü politikasının ikinci eşit önemli dezavantajı ise: Temettü senaryosundaki vergiler “elden çıkarma” senaryosundakilere göre çok daha fazladır. Temettü programında, hissedarların elde ettiği her nakit vergiye tabiidir, öte yandan “elden çıkarma” programında sadece yaratılan nakit kadar vergiye tabii olur.

Bu matematik alıştırmasını kendi örneğimi kullanarak düzenli hisse satımının yatırımları nasıl arttırdığını göstererek bitirmeme izin verin (dişçi iğnesini çektiğim zamanki gülümsemenizi görebiliyorum). Geçen yedi yıldan beri, elimdeki Berkshire hisselerinin %4,25’ini bağışlıyorum. Bu süreç boyunca, B tipi hisse senedi sayım 712.497.000’den 528.525.623’e düştü. Açıkça şirketteki sahiplik oranım kayda değer oranda azaldı.

Fakat, şirketteki yatırımım arttı. Berkshire’da şu anki payımın defter değeri, yedi sene önce elimde olanı geçti (gerçek rakamlar 2005’te 28,2 milyar dolar ve 2012’de 40,2 milyar dolar. Başka bir deyişle, şirketteki payım azalmasına rağmen Berkshire’da benim için çalışan daha çok param var. Berkshire’ın gerçek değerinin ve şirketin kâr yaratma gücünün de 2005’e göre çok yüksek olduğu bir gerçek. Zaman içinde, hisselerimin %4,25’ini vermeye devam etsem de bu büyümenin (düzensiz biçimde) sürmesini bekliyorum. (Büyüme sürecek çünkü bu şirketlere olan bağışımı iki katına çıkardım).

* * * * * * * * * * * *

En önemlisi, temettü politikası açık, istikrarlı ve mantıklı olmalıdır. Değişken bir politika hissedarların kafasını karıştırır ve yatırım yapmak isteyenleri iter. Philip Fisher bunu 54 yıl önce, en çok satanlarda sadece Akıllı Yatırımcı ve Varlık Analizi isimli kitabın 1940 versiyonunun arkasında olan Sıradan Hisseler Sıra dışı Kârlar isimli kitabının yedinci bölümünde olağanüstü bir şekilde belirtmiştir. Philip başarılı bir şekilde hamburger ya da alternatif olarak, Çin yemeği satan bir restoranın kârlı bir şekilde işletilebileceğini belirtmiştir. Fakat sürekli ikisi arasında gidip gelip de hamburger ve Çin yemeği tutkunlarını çekmeyi bekleyemezsiniz.

Birçok şirket düzenli temettü öder ve genel olarak onu arttırmaya çalışıp azaltmaktan kaçınırlar. Bizim “Dört Büyük” portföyümüz de bu mantıklı ve anlaşılabilir yolu izliyorlar ve belli zamanlarda agresif olarak hisselerini geri alıyorlar.

Bu davranışlarını alkışlıyoruz ve aynı yolda devam etmelerini umuyoruz. Artan temettüleri seviyoruz ve uygun fiyatlardan hisse alımına aşığız.

Fakat Berkshire’da, mantıklı olduğunu bildiğimiz başka bir yol uyguluyoruz ve az önce okuduğunuz yukarıdaki bölümde de anlatabildiğimizi umuyoruz. Defter değeri oluşturma konusundaki varsayımımıza inandığımız ve piyasa primi mantıklı göründüğü sürece bu yaklaşıma devam edeceğiz. Eğer ikisi için de durum kötüleşirse, hareketlerimizi tekrar değerlendiririz.

Genel Kurul

…

* * * * * * * * * * * *

…

1 Mart 2013 Warren E. Buffett Yönetim Kurulu Başkanı

Warren Buffett’ın hissedarlara yazdığı 2012 mektubunun orjinaline buradan ulaşabilirsiniz.

1.1 milyar temettü yü okuduktan sonra fenlaştım…gerisini okumaya sonra devam edeceğim….

onur kaptan “bab el mandeb” den bildirdi…..

ben tamamını bi çırpıda okudum. 😀 çok teşekkürler ağabey. 🙂 üstâd, can alıcı noktaları pek güzel açıklamış… 🙂

Sayın Küçük Yatırımcı,

Ben de severek çeviriyorum. Yalnız 5 yılı ard arda çevirince biraz bıkkınlık geldi:)

2016 ve 2017’den sonra bitecek inşallah:)

Saygılar.

Sayın Onur Kaptan,

Temettüler çok fazla. Onun 2-3 katı da dağıtılmamış kâr var:)

Okuduktan hemen sonra Bab El Mandeb nerede diye baktım:) Yolunuz açık olsun.

Saygılar.

Yiğit Bey emeğiniz için teşekkürler.

Yazının temettüler bölümü çok hoşuma gitti ve mükemmel stratejiyi anlatıyor.

Temettü dağıtacağına bırak şirket büyüsün, senin yerine karı daha iyi değerlendirsin. Eğer nakte ihtiyacın varsa biraz hisse sat. Sonuçta daha kazançlı oluyorsun. Tabii doğru hisseyi seçmiş olmak koşuluyla.

Ben bu yazıyla temettü saplantımdan uzaklaşmaya başladım.

Portföyünüzdeki Hektaş’ın %10 temettü vermesi mi daha iyi, yoksa hisse değerinin 1 yılda 3 katına yükselmesi mi? Çok ekstrem bir örnek ama portföy değerinin toplamına bakmak lazım.

Sayın İhsan Bey,

Warren Buffett gerçekten çok büyük bir deha. Temettü konusu da aynı şekilde çok önemli.

Yalnız orada yaptığı varsayımları da unutmamak lazım. Her şirkete uygulanmayabilir gibi. Bir de Warren Buffett temettüleri çok seviyor:)

Saygılar.

Buffett amca yine bizi tokatlayarak kendimize getirdi.

Beni en çok şaşırtan durumlardan birisi de Buffett amcanın her mektubunda mutlaka değindiği nakittir. Adam ille de nakit diye diye kafamızı kırdı.

Merak ediyorum acaba Warren Buffett’in elinde tuttuğu nakit toplam yatırımlarının ne kadarına tekabül ediyor. Ayrıca siz toplam sermayenizin ne kadarını nakit olarak tutmak istersiniz. Ben %80 borsa %8 TL %5 Usd %4 Altın %3 Euro şeklinde planlıyorum.

Temettü konusuna gelince Erhan Açıkgöz’ü anmadan geçmek olmaz 🙂

Kendisini bilen bilir. Yıllardır her platformda temettünün hisse seçiminde ilk kriter olmaması gerektiğini savunmuştur. Bunu ispatlamış ve epey hakarete de maruz kalmıştır.

Temettü yerine hisse satma mevzusunu Warren Buffett’den de duyuyoruz.

Erhan bey bunu excel olarak paylaşmış ve temettü miktarınca hisse satarak hisse adedinin sıfırlanmayacağını da göstermiştir. (Yıllar sonra satılacak 0.01 hisse adedi yüksek tutarları buluyordu).

Ayrıca yaş kemale erip, temettü ile geçinmeye karar verdikten sonra mecbur temettü verimi yüksek şirketleri tercih etmek gerekecektir.

Saygılar.

Sayın Haykırış,

Mektupları çevirmeyi tamamlıyorum. 2017 kaldı. Şunu söyleyebilirim ki bakış açıma çok şey kattı.

Benim gördüğüm 2008 yılından sonra nakdin önemini çok daha fazla anlamış ve neler olabileceğini görmüş. Bu yüzden “getiri kaybediyoruz ama rahat uyuyoruz” diyor.

Benim nakdim şu an %9 civarında. TL mevduatta duruyor. Ama dövizi de kıskanarak izliyorum tabii.

Temettü verimi yüksek, büyümesi düşük hisselere zaten yatırım yapmıyordum. Şimdi iyice tescillenmiş oldu. Dediğiniz gibi emekli olunca belki ayarlama yapılır ama yine düşük büyüme hisselerin geçeceğimi tahmin etmiyorum:)

Erhan Bey anlattı, çoğunda da haklı. Fakat her şirketi ve portföyü de Warren Buffett yönetmiyor:)

Son zamanlarda Warren Buffett sürekli S&P endeks fonu alın, yavaş yavaş toplayıp maliyet yapın diyor tüm mektuplarında. İlerdeki mektuplarda göreceksiniz. 2016’da da buraları çok pahalı, buradan alan çok riske girer falan yazmış:) Bakalım ne olacak? Bekliyoruz.

Saygılar.

Yiğit bey harika bir sayfa hazırlamışsınız. Kutlarım. Dünden beri okuyorum. Sizinle aynı profilde sayılırız, bende memurum ve yatırım yapma amacıyla uzun süredir birşeyler öğrenmeye çalışıyorum. İşin teorik kısmındayım henüz. O yüzden yazdıklarınızı kendime çok yakın buldum. İlk hedefim temettü değildi aslında ama onu da kenardan değerlendiriyordum.

Yazıları kronolojik sırayla okumaya gayret ettim ama yapabildimmi bilmiyorum. Arşivden en eski postu açtım ve alttaki sıradaki posta tıklayarak devam ettim. Sadece Warren Buffet’ın mektuplarını pas geçtim, onları da en son topluca okuyacağım. Aklıma gelmişken önermek istedim (belki siz de düşünmüşsünüzdür, yada daha önce önerilmiştir) bu çevirileri bir kitaba dönüştürüp küçük bir temettü daha ekleyebilirsiniz portföyünüze 🙂 Satış üzerinden yüzde alabileceğiniz bir yayın evi bulursunuz sanırım, mesela Scala 🙂

Sayın Hasan Bey,

Blogda kendinizden de bir şeyler bulmanıza sevindim. Umarım yatırımda da hedeflerinize ulaşırsınız.

Aslında benim ilk hedefin temettü olsa da buna ulaşmak için alt hedeflere baktığınızda; yetenekli, dürüst yöneticiler tarafından yönetilen, rekabetçi üstünlüğü güçlü olan, her koşulda üreten ve ürettiğini satabilecek, enflasyonun etkilerinden sıyrılabilecek, kârını arttıran şirketlere bakıyorum.

Teori kısmı hiç bitmez. O konuda endişe etmeyin. Sürekli bir şeyler öğrenirsiniz. Öğrendiklerinizi unutursunuz. Tekrar hatırlamanız gerekir:)

Warren Buffett mektupları maalesef en az okunan kısımlar. Ama çevirirken bana çok şey kattı. Tavsiye ederim okumanızı.

Warren Buffett mektuplarını yayınlamayı hiç düşünmedim. Ama bakalım tabii ne olacak.

Saygılar.

[…] İlk olarak kısmi çevirisini yaptığım Warren Buffett’ın 2012 yılına ait mektubundaki TEMETTÜ başlığını okumanızı öneriri… […]