Herkese selamlar! Sıra geldi Warren Buffett’ın hissedarlarına yazdığı 1997 mektubuna. Ünlü yatırımcının şirketi Berkshire yükselmeye devam ediyor.

Düşük özsermaye kârlılık oranlı bir tekstil şirketinden dev bir yatırım şirketine döndü bile. Bunu da kalitesiz şirketlerdeki karını daha iyi yerlerde değerlendirmeyi başararak yaptı.

Ayrıca bu mektupta Warren Buffett’ın meşhur hamburger örneğini de görebilirsiniz.

Bu yazıyı özellikle dikkatli okumanızı tavsiye ederim. Yazıdan bir alıntıyla başlıyorum.

“Bu yüzden şöyle bir başlık okudunuzda gülümseyin: “Yatırımcılar piyasanın düşmesiyle kaybettiler.” Bunu kafanızda şöyle düzeltin: “Yatırımcı olmayanlar piyasanın düşmesiyle kaybettiler – fakat yatırımcılar kazandı.” Yazarların unuttuğu bir gerçek her satıcının karşısında bir alıcı olduğu ve birine zarar verenin diğerini kar ettirdiği gerçeğidir. (Golfte dedikleri gibi: Her vuruş birini mutlu eder.)”

BERKSHIRE HATHAWAY INC.

1997 Başkanın Mektubu

Berkshire Hathaway Inc. Hissedarlarına:

1997’de net değer artışımız yıllık bileşik %34,1 artarak 8 milyar dolara yükseldi. Başkanlığı aldığımız 33 yıldan beri hisse başı defter değerimiz yıllık bileşik %24,1 artarak 19 dolardan 25.488 dolara çıktı.

…

%34,1’lik kazancımıza baktığınızda baştan çıkarıcı bir zaferin sürdüğü görülüyor. Fakat geçen yılın performansı büyük bir zafer değildi. Hisselerin hepsi yükseldiğinde herhangi bir yatırımcı para kazanabilir ve 1997’de de olan buydu. Kimse boğa piyasasında, şiddetli yağmur sonrası, nehrin yükselmesini sağlayanın kendi ayak çırpması olduğunu sanarak tüylerini yalayan ve büyük bir güçle vaklayan ördeğin hatasına düşmesin. Akıllı bir ördek kendini sudaki diğer ördeklerle karşılaştırır.

Peki bizim ördek sıralamamız 1997’de kaçtı? Aşağıdaki tablo gösteriyor ki, geçen sene büyük bir hırsla ayaklarımızı çırpsak da S&P endeksine yatırım yapmış pasif ördeklerle aynı performansı göstermişiz. O zaman 1997 performansımızı şöyle kutlayalım: Vak vak!

Piyasalar yükseldiğinde, S&P endeksine göre daha çok fazla acı çekiyoruz. Endeksin bir vergi yükü yok. Yatırım fonları tüm vergi yükünü sahiplerine yükledikleri için onlarda da böyle bir yük yok. Öte yandan geçen sene Berkshire 4,2 milyar dolar yani başlangıç sermayesinin %18’i kadar vergi ödedi.

…

Berkshire için asıl önemli olan defter değeri değil hisse başı gerçek işletme değeridir. Genel olarak bu ikisi birlikte hareket ediyor ve 1997’de de bu oldu: GEICO’nun muhteşem performansının öncülüğünde, Berkshire’ın gerçek değeri, defter değeri ile neredeyse aynı oranda arttı.

…

Alışılmadık Yükümlülükler

…

Piyasa Dalgalanmaları Hakkında Nasıl Düşünüyoruz?

Küçük bir test yapalım. Eğer hayatınız boyunca hamburger yemeyi planlıyorsanız ve sığır yetiştiricisi değilseniz, et fiyatlarının daha düşük mü yoksa daha yüksek mi olmasını istersiniz? Aynı şekilde, zaman zaman araba alacak olsanız ve araba üreticisi değilseniz, araba fiyatlarının düşük mü yoksa yüksek mi olmasını istersiniz? Bu sorular tabii ki kendilerini cevaplıyorlar.

Şimdi de final sınavına geçelim. Gelecekteki beş yıl boyunca net tasarrufçu olacaksanız, bu zaman aralığında hisse senedi fiyatlarının düşük mü yoksa yüksek mi olmasını arzu etmelisiniz? Birçok yatırımcı bunu yanlış yapıyor. Uzun yıllar boyunca hisse senetlerinin net alıcısı olacakları halde, hisse senedi fiyatlarının yükselmesinden mutlu oluyorlar ve düşünce de üzülüyorlar. Aslına bakılırsa, yakın zamanda alacakları “hamburgerin” fiyatının yükselmesine seviniyorlar. Bu tepkinin mantıklı bir tarafı yok. Sadece yakın zamanda hisselerini satacak olanlar çıkışlara sevinmeli. Gelecekte hisse senedi alacak olanlar düşen fiyatları tercih etmeli.

Hisse senedini hiç satmayacak olan Berkshire hissedarları için sonuç çok açık. Başlangıç olarak, hisse sahiplerimiz kişisel kazançlarının hepsini harcıyor olsalar bile yine de tasarruf ediyorlar. Berkshire tüm karı bünyesinde tutup dağıtmayarak onlar için “tasarruf ediyor” ve sonra da bunları şirketleri ve menkul kıymetleri almakta kullanıyor. Bu alımları ne kadar ucuza yaparsak, hissedarlarımızın dolaylı tasarruf programları da o kadar verimli olur.

Üstelik Berkshire aracılığıyla hisselerini sürekli geri alan şirketlere de dolaylı ortak olmuş oluyorsunuz. Bu programların yararı fiyatlar düşerken ortaklığımızı arttırma fırsatı vermesidir. Hisse senedi fiyatları düşük olduğunda, hisse geri alımındaki şirketler ortaklığımızı fiyatların yüksek olduğu zamandan çok daha fazla arttırır. Örnek olarak; geçen sene Coca-Cola, The Washington Post ve Wells Fargo’nun yaptığı alımlar bize bu sene yüksek fiyatlardan yapılanlardan çok daha fazla fayda sağladı.

Her yılın sonunda, Berkshire hisselerinin %97’si yılbaşındaki sahipleri tarafından satılmadan tutuluyor. Bu onları tasarrufçu yapıyor. Bu yüzden piyasalar düşerken sevinmeliler. Bizim ve yaptığımız yatırımların avantajlı fiyatları değerlendirmelerine izin vermeliler.

Bu yüzden şöyle bir başlık okuduğunuzda gülümseyin: “Yatırımcılar piyasanın düşmesiyle kaybettiler.” Bunu kafanızda şöyle düzeltin: “Yatırımcı olmayanlar piyasanın düşmesiyle kaybettiler – fakat yatırımcılar kazandı.” Yazarların unuttuğu bir gerçek şudur: Her satıcının karşısında bir alıcı vardır ve birine zarar veren diğerini kâra geçirir. (Golfte dedikleri gibi: Her vuruş birini mutlu eder.)

1970 ve 1980’lerdeki düşük hisse senedi fiyatlarından çok büyük kazançlar elde ettik. Piyasalar o zaman uzun vadeli yatırımcılara yardım etti ve gelip geçenlerin de düşmanı oldu. Son yıllar yaptığımız yatırımları haklı çıkarırken yeni yatırım bulmakta zorlanmamıza sebep oldu. Şirket tasarrufçusu olarak Berkshire, doğal olarak sermayeyi dağıtacak yollar arıyor fakat gerçekten heyecan verici bir yatırım bulmak zaman alabilir.

Sigortacılık Operasyonları – Genel Bakış

…

Süper Kedi Sigortacılığı

…

Sigorta — GEICO (1-800-555-2756) ve Diğer Ana Operasyonlar

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Raporlanmış Karın Kaynakları

…

Gözden Geçirilmiş Karın Kaynakları

…

1997 Satın Almaları

1997’de Star Furniture ve International Dairy Queen’i (anlaşma 1998’de tamamlandı) aldık. İki işletme de kriterlerimizi karşıladı. Bunlar anlaşılabilir, mükemmel durumda olan ve olağanüstü insanlar tarafından yönetilen şirketler.

…

Bir İtiraf

…

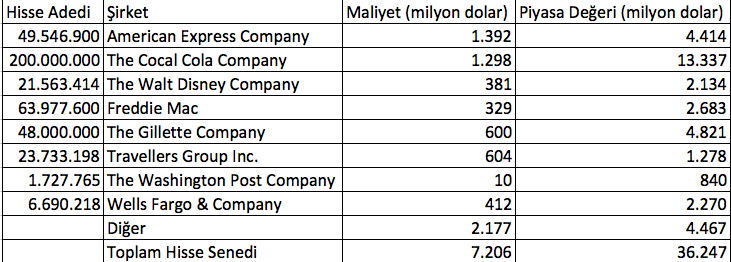

Hisse Senedi Yatırımları

Aşağıda değeri 750 milyon doları geçen hisse senedi yatırımlarımızı görüyorsunuz.

…

Geçen sene başındaki portföyümüzün %5’i kadar net satış yaptık. Değeri 750 milyon doların altındaki bazı varlıklarımızı temizledik ve bazı büyük pozisyonlarımızı da biraz kırptık. 1997’deki satışlarımızın bir kısmı, iki piyasadaki değer farkını gördükten sonra tahvil-hisse senedi ağırlığımızı değiştirmek için yapıldı. Bunu 1998’de yeniden değerlendireceğiz.

Eklemeliyim ki üstteki tablodaki pozisyonların bir kısmı GEICO’nun portföyünü yöneten Lou Simpson’un kendi kararlarını da içeriyor. Lou, 2 milyar dolarlık bir fon yönetiyor ve verdiği kararlar bazen benimkiyle örtüşüyor, bazen de ayrışıyor.

Hisse senedi piyasasının yönünü tahmin etmeye çalışmasak da, ona değer biçmeye çalışıyoruz. Geçen seneki genel kurulda, Dow 7.071 iken ve Hazine Tahvil faizleri %6.89’dayken, şu şartlar altında piyasayı aşırı değerli saymayacağımızı belirtmiştik ama bunun şartları şunlardı.

1) Faizler olduğu yerde kalırsa ya da düşerse,

2) Amerikan işletmeleri, şu anda yaptıkları gibi muhteşem özsermaye kârlılığı elde ederlerse.

Bu zamana kadar faizler düştü (bu birinci isteğin karşılandığı anlamına geliyor) ve özsermaye kârlılık oranı olağanüstü derecede yüksek olmaya devam ediyor. Eğer orada kalırlarsa ve faizler olduğu yere yakın seyrederse, hisse senetlerinin genel olarak aşırı değerli olduğunu söylemek için bir neden yok. Öte taraftan, özsermaye kârlılık oranlarının aynı kalacağı ya da benzer yerlerde olacağına da kesin değil.

1979 yazında, hisse senetleri bana ucuz geldiğinde Forbes’a başlığı şöyle olan bir makale yazmıştım: “Neşeli bir anlaşmaya çok fazla para ödersiniz.” O zamanlar kuşkuculuk ve hayal kırıklığı üstün geldi. Benim savunduğum nokta şuydu ki yatırımcılar fiyatlar daha da aşağı düşeceği ve alım için çekici hale geleceğinden mutlu olmalıydılar. Fakat şimdi, neşeli bir mutabakat var etrafta. Bu her zaman hisse almak için yanlış zaman olduğu anlamına gelmiyor: Şirketler Amerikası birkaç yıl önce olduğundan çok daha fazla para kazanıyor ve düşük faizler kazanılan her doları daha da değerli yapıyor. Fakat bugünün fiyatları, Ben Graham’ın akıllı yatırımın köşe taşı olarak belirttiği “güvenlik marjını” eritmiş bulunuyor.

* * * * * * * * * * * *

…

Değişebilir Tercihli Senetler

…

* * * * * * * * * * * *

…

Hissedarlarımıza Giden Çeyreksel Raporlar

…

Hissedarlara Özel Bağışlar

…

Genel Kurul

…

Warren E. Buffett

27 Şubat 1998 Yönetim Kurulu Başkanı

Warren Buffett’ın hissedarlarına yazdığı 1997 mektubunun orijinaline buradan ulaşabilirsiniz.

Hocam neden bazı kısımları çevirmediğini merak ettim

Sayın Efe Bey,

Borsayla ilgiliyse hepsini çevirmeye çalışıyorum. Diğer kısımlarda da sadece önemli gördüklerim çeviriyorum. Yoksa borsa yatırımıyla ve yatırımcılarla ilgili olmayan çok yer var. Onların hepsini çevirmeye de maalesef zamanım yok.

Saygılar

[…] 1997 yılının efsane mektubunda ünlü yatırımcı Warren Buffett şöyle demişti: “Kimse boğa piyasasında, şiddetli yağmur sonrası, nehrin yükselmesini sağlayanın kendi ayak çırpması olduğunu sanarak tüylerini yalayan ve büyük bir güçle vaklayan ördeğin hatasına düşmesin. Akıllı bir ördek kendini sudaki diğer ördeklerle karşılaştırır.” […]

[…] 1997 yılının efsane mektubunda ünlü yatırımcı Warren Buffett şöyle demişti: “Kimse boğa piyasasında, şiddetli yağmur sonrası, nehrin yükselmesini sağlayanın kendi ayak çırpması olduğunu sanarak tüylerini yalayan ve büyük bir güçle vaklayan ördeğin hatasına düşmesin. Akıllı bir ördek kendini sudaki diğer ördeklerle karşılaştırır.” […]

[…] Warren Buffett’ın Berkshire Hissedarlarına Yazdığı 1997 Mektubu şöyle başlar: […]

[…] Warren Buffett Berkshire Hathaway 1997 Mektubundan […]