Herkese selamlar. Finansal bağımsızlık hesap makinesi ne zaman finansal bağımsızlığımı kazanıp erken emekli olacağıma ve bunu ne kadar para ile yapabileceğimi gösteriyor.

Uzun vadeli yatırım yapmaya başlayalı tam 28 ay oldu. Tam 28 aydır yatırım hesabıma az çok demeden (hedefimden daha az olsada) para aktarıyorum.

Kimi zaman eğlencemden, kimi zaman zevklerimden, kimi zaman tereyağlı iskenderimden, kimi zaman da yeni bir beyaz gömlek giymekten fedakarlık ederek bunu bu zamana kadar sürdürebildim.

Bunun bir alışkanlığa dönmesi için hiçbir ay ara vermedim ve az çok demeden yatırım hesabıma para aktarmaya devam ettim. Sanırım artık tasarruf alışkanlığı kazandım. Artık yatırım hesabıma para aktarmadığım bir ayı düşünemiyorum bile. Zinciri kırmaya niyetim yok!

Fakat sürekliliği sağlasam bile, istediğim ve hedeflediğim kadar tasarruf etmeyi başaramadım. Bu kadar düşük bir tasarruf oranının beni 10 senede erken emeklilik hedefime ulaştıramayacağımın farkındayım.

Bu yazıda da finansal bağımsızlığımı hedeflediğim gibi 40 yaşında kazanmak için ne kadar para biriktirmem gerekir ve mevcut durumda gidersem ne olacak, onu inceleyeceğim.

Hadi başlayalım.

Finansal Bağımsızlık Hesap Makinesi

Bunun için geçenlerde bulduğu bir Erken Emeklilik Hesap Makinası kullanacağım.

Önce arayüzü size tanıtayım;

Bu çok basit bir hesap makinesi. Getiri hesabı da dolar üzerinden. Ama biz enflasyon+getiri hedefi koyduğumuz için ben TL gibi düşüneceğim.

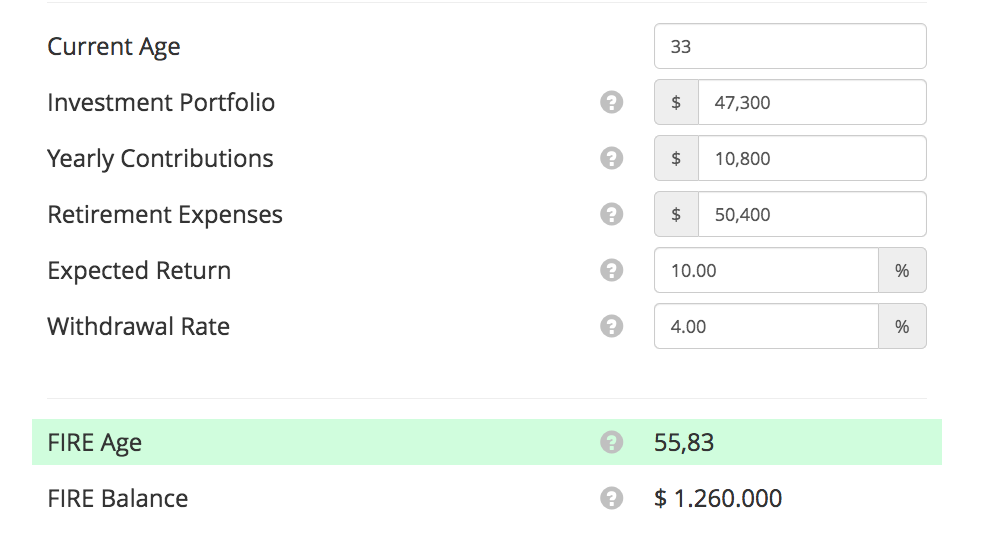

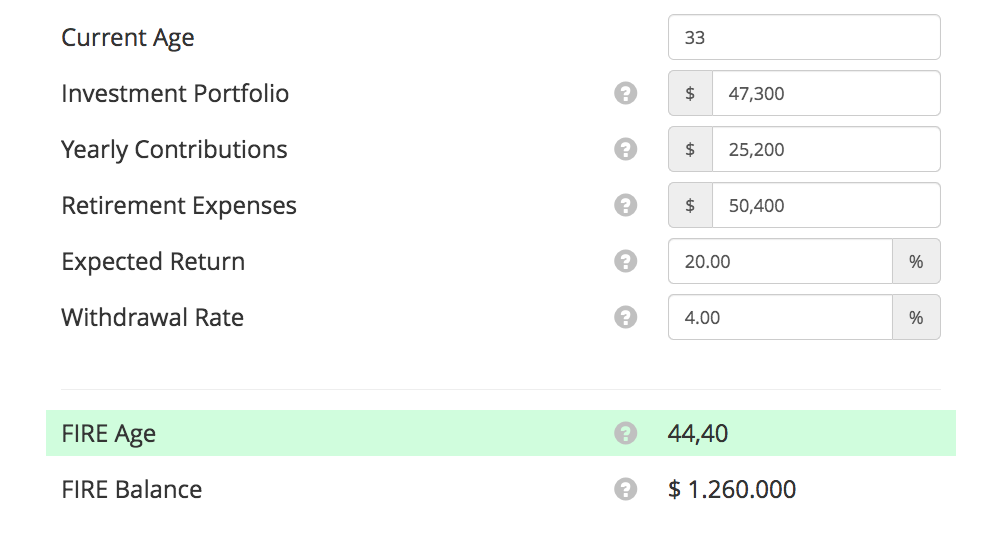

Mevcut Duruma Göre Ne Zaman Finansal Bağımsızlığımı Kazanacağım

Şu an 33 yaşındayım. Bir günlük finansal özgürlük için gereken para miktarı 140 TL, aylık 4.200, yıllık da 50.400 TL. Bunu temettülerden elde edeceğim pasif gelir ile yapmak niyetindeyim.

Maaşımın yıllık yaklaşık 50.400 TL civarında. Nisan ayı sonundaki verilere göre mevcut portföy büyüklüğüm 47.300 TL.

Aylık yaptığım katkı ise maaşımın %20 olacak şekilde. Yani ortalama 840 TL.

Getiri hedefim de enflasyonun %10 üzerinde gelir elde etmek.

Emekli olduktan sonra her sene paranın %4’ünü çekmek istiyorum.

Ana hedefim maaşımın yarısını biriktirerek erken emekli olmak. Buna göre hesap yaptığımda;

Gördüğünüz gibi her şey böyle devam ederse ve a) yıllık tasarruf ve yatırım miktarını arttıramazsam, b) emeklilikte harcayacağım tutarı düşüremezsem, c) daha yüksek oranda para kazanamazsam 55.83 yaşında emekli oluyorum ki bu erken kazanılmış bir finansal özgürlük değil.

Kötü mü? Hayır. Hiç tasarruf etmesem emekli maaşına da muhtaç kalabilirdim. Aynı zamanda 55 yaşında bu günün parasıyla 1.260.000 TL’lik bir portföye ulaşmış olacağım.

Fakat maalesef durumun böyle gitmesi hedeflerime ulaşmam için yeterli değil. Bunun için mutlaka tasarruf ettiğim miktarı arttırmam lazım. Şimdi de hedeflediğim gibi maaşımın %50’sini biriktirdiğimde çıkan sonuca bakalım.

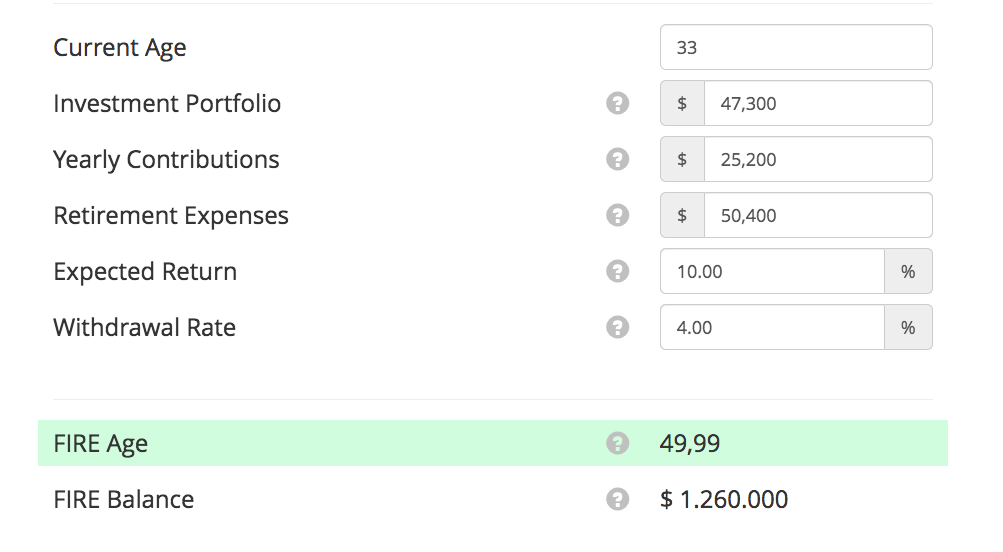

Maaşımın %50’sini biriktirdiğimde ne zaman emekli olacağım?

Yukarıdaki sistemde sadece yıllık biriktirdiğim tutarı %50’ye çıkaracağım. Yani 25.200 TL’ye…

Resimde görüldüğü gibi mevcut durumda maaşımın %50’sini biriktirerek tam 17 yıl sonunda kazandığım paranın %4’ünü çekerek emekli olabileceğim.

Maaşımın %30 daha fazlasını tasarruf etmek bana yaklaşık altı yıl kazandırdı.

Maaşımın %50’sini biriktirerek ve enflasyonun %20 üzerinde gelir elde ederek ne zaman emekli olurum?

Şimdi üstteki her şartı aynı bırakayım ve enflasyonun %20 üzerinde bir getiriyi hesaplayayım.

Evet, sanırım hedefe biraz daha yaklaşmış oldum. Eğer maaşımın yarısını biriktirip enflasyonun %20 üzerinde getiri elde edersem, 44 yaşında finansal bağımsızlığımı kazanabilirim.

Toparlarsam

Şu anki gidişata müdahale etmezsem maalesef finansal bağımsızlığa ulaşma yaşım 55 olacak. Tam da işten ayrılacağım zamana denk gelecek:)

Her ne kadar 55 yaşında her ay bir maaşım kadar ekstra getiri elde edecek olsam bile benim için yeterli değil. Amaç daha erken finansal bağımsızlık.

Bu sebepten de gaza basmam lazım. Maaşımın en az yarısını biriktirdiğimde süreyi 50 yaşına kadar düşürebiliyorum. Enflasyonun %10 yerine %20 üzerinde getiri elde ettiğimde ise 44 yaşına kadar indirebiliyorum.

Kısacası planları tekrar gözden geçirme ve çekidüzen vermem gerekiyor.

Sizin finansal özgürlük planlarınız nasıl gidiyor. Hedeflerinizde uyumlu olarak ilerleyebiliyor musunuz?

Saygılar.

Türkiye şartlarında enflasyonun %10 üzerini bırakın enflasyon oranında bir getiri sağlayan herhangi bir enstrüman bilmiyorum ben. Risk alıp borsada dövizde vs sepet yapsanız dahi bu sürdürülebilir değil. Geçmişe dönük enflasyon üzeri getiri sağlayan hisselere bakmak da sağlıklı değil ‘bak bunlar kazandırmış dolayısıyla yine kazandırır’ diye. Ya çok şanslı olmak ya insider trader olmak lazım bunun için. Hadi çok bilgili, çok şanslı olduğunuzu varsayıp doğru kararlar verdiniz diyelim bu kez ülkenin politikası, genel konjonktürü ekonomiyi çok fazla etkilediği için yine elimizde olmayan unsurlardan etkilecek yatırımlarımız. Krizler gelir geçer diyerek sadece iyimserlikle attığımız adımlar bizi hedefimize götüremez bence. Portföy yeşil olsa bile alım gücü günden güne düşüyor. Adaletsizlik, gelir dağılımındaki sorunlar, işsizlik, hukuksuzluk giderek artıyor. Bunlar düzelmeden ekonominin düzeleceğini beklemek Pollyannacılık olur. Kötümser bir bakış gibi düşünebilirsiniz bunu ama gerçekçi olup ona göre adım atmak iyimser olup hayal kırıklığına uğramaktan iyidir diye düşünüyorum. Nietzsche’nin “umut acıyı erteler” sözüne inat, “yaşam varsa umut da vardır” diyerek her şeye rağmen umut tohumlarını yeşertmeye çalışıyoruz.

Sayın Sam,

Bir işe başlarken asla ” ben bu işi neden yapamam” diye sorarak başlamıyorum. Eğer böyle sorarsam maalesef o işe başlayamam. Beynim o konuda düşünemez ve verimli bir süreç işletemem.

Bunun yerine işe “nasıl yaparım?” sorusunu sorarak başlarım. Yollar üretmeye çalışırım.Denerim ve yolda öğrenirim. Eğer böyle sormasaydım bu blogu bile başlatamazdım. Hayatta elde ettiğim ufak başarıların belki %90’ını elde edemezdim.

Saydığınız sorunların ben de farkındayım fakat toplum sizden, benden, bizden oluşuyor. Tohum ekip umut yeşertmek de bizim elimizde, herşeyi berbat etmek de. Herşeyi berbat etmeye çalışan o kadar çok insan varken ben neden onlara katılayım ki?

Hayatta karamsar olup da başarılı olan bir tane insan tanımıyorum. Zafer kazanan insanların hepsi olumlu düşünen, kendini yetiştirmiş, düştükçe kalkmış ve asla pes etmeyen insanlar.

Yatırım konusundaki görüşünüze ise üzülerek katılmıyorum. İyi bir karma ile enflasyonu geçmek mümkün. Fakat enflasyonun uzun süre çok yüksek olması bunu tabii ki ben dahil çoğu kişi için aşırı zorlaştırıyor. Ama her zaman yüksek enflasyon olacağını düşünerek zaten ekonomik bir tercih yapmış oluyorsunuz. Ben ise bu günlerin geçici olacağını düşünüyorum, öyle umuyorum.

Eğer yanılıyorsam, en fazla iki tane 1 haftalık Antalya tatili ve 5 çift ayakkabı kaybederim. Kazanırsam da… Finansal özgürlüğümü kazanacağım. Bence buna değer.

Tabii herkes kararını kendi vermeli ve psikolojisine göre tercihler yapmalı. Tasarruf edip bir gram altın alsanız bile bence harcama yapan insandan kârda olursunuz.

Saygılar.

yiğit bey her türlü 40 50 60 yaşında olacağız. ( ölmezsek) o nedenle biriktirmek iyidir 🙂

bu arada tasarruf oranımı %50 yaparsam ne zaman emekli olabileceğim çok hoşuma gitti. ama % 50 yapamıyorum. parayı nereye harcıyorum hala onu da bilmiyorum :).

her sene 2-3 kere yurtdışı tatili yapıyorduk. bu sene antalyadayım. ama bunda da şu kötü olacak. eğer ölürsek boşuna biriktirmiş olacağız :S

kendi içimde çeliştiğim bu yazıyı burda kapatıyorum.

Sayın Burak Bey,

Ölümü bu kadar takmayalım. Olasılık olarak baktığımızda 30 yaşındaki bir insanın sonraki 30 yılda ölme şansı çok düşük. Tabii Allah bilir:) Piyango bize vurabilir.

Çok tasarruf etmenin iki yolu var. Bir tanesi tasarrufu arttırmak, diğeri de geliri arttırmak. Belki %50’yi tutturamasak bile gelirimizi arttırarak sonuca ulaşabiliriz.

İyi tatiller, bol kazançlar. Saygılar.

yiğit bey hayırlı akşamlar her şey yolunda giderse bu hesaplamalar gerçekten harika 🙂 enflasyon etkisini minimize etmek için portfoyünüzde bir miktar altın yahut döviz bulundurmak gerekmez mi? 1.260.000 tl paranın hepsini hisse senedinde değerlendirmeyi düşünmüyorsunuz sanırım…

Benim mantıgım şu Allah ömür verirse para her zaman lazım ne kadar tasarruf o kadar iyidir ilerde çocuklar okur lazım olur evlenir lazım olur hasta olursun lazım olur sakla samanı gelir zamanı mantıgı.Bisti de şu açıdan degerlendiriyorum bana göre dolar almak altın almak mevduat yatırım deyildir.yatırım elindeki 10 tl nin degerini koruyup 11 tl yapabilmektir.mevduat demek senin paranı ben işleteyim ucundan sana vereyim demek dövizi ve altını alsanız 10 sene de tutsanız eger onu işletemiyorsanız 10 dolar 10 gr altin olarak kalır.sokakta kime sorsan iyi isleyen bir isyerine ortak olmak ister onun icinde iyi sermaye lazim.onun yerine bistteki iyi dükkanlara ortak olup temettülerle de o dükkandaki ortakligimi artiriyorum.her malın bi degeri var bist bu fiyatlarda diye almamazlık etmem gerekirse 5 sene bu fiyatta kalsin sorun yok kar ediyorsam temettumu aliyorsam şirketde isler iyi ise sıkıntı yok.Enflasyon vs. Hikaye.bist 30 şirketlerinin çogu koc oyak vs. bunlar kac kriz kac savas gorduler kibris ambargosunu gorduler korfez savasini gorduler ki daha da goreceklerdir.onemli olan bizim hangi hissede durdugumuzdur.burda da temel mantigim insan ihtiyaclarinin oldugu hisseleri porföyde muhakkak tutuyorum çünkü bunlar enflasyon olsa bile o oranda artar.Benim durumum ise şu en azindan yatirim yapiyorum sermayemi koruyorum bir disiplin kazandim ki bu çok önemli bunu gören çocuklarımda aynı disiplini uygulayacaklardır bu daha da önemli.Aslinda hic birimiz zararda deyiliz çünkü kendimizi az ya da çok tasarrufa yönlendirip istekler ile ihtiyaclari ayirt edip kontrol edebiliyoruz.

Sayın Yasir Bey,

Bakalım neler olacak ben de merakla bekliyorum. Portföyde İngiliz Poundu tutuyorum ama %1 civarında:)

Eğer fırsat bulursam Eurobond geliri ve yurtdışı borsalardan temettü geliri eklemek isterim ama zaten portföy çok küçük. Dolayısıyla büyüyene kadar alabildiğim riski almaya çalışıyorum.

Şu an tabii ki bilinemez ama emekli olduğumda %60 yurtiçi-yurtdışı hisse senetleri, %40 da Eurobond gibi bir yere ulaşabilirim.

Saygılar.

Sayın Serdardm,

Söylediklerinizin hepsine katılıyorum, elinize sağlık.

Bana unutturulan daha doğrusu unutmanın işime geldiği tasarrufu tekrar hatırlamaktan dolayı çok mutluyum. Bu yüzden de ne olursa olsun kârda olduğumu düşünüyorum.

Ayrıca iyi yönetilen, rekabetçi üstünlüğü olan şirketler bir şekilde enflasyonu yakalıyor. Fakat tabii ki refah artışımız ülkemizin refah artışı ile paralel olacak.

Bol kazançlar dilerim. Katkınız için çok teşekkür ederim. Saygılar.

Ben artık pasif yatırımcı mantığının pek faydalı olmadığını düşünmeye başladım. Her ay tıkır tıkır hisse alırken gösterdiğimiz disiplini bence teknik analizle desteklemek ve doğru zamanlarda hisselerle kısa süreli de olsa vedalaşmak lazım. Teknik analizi iyi kötü bilmeme rağmen duygusal bir temettü yatırımcısı olduğum için bu dediğimi yapamıyorum, ancak niyetim bundan sonra bunu uygulamak.

Mesela temettü yatırımcısının en defansif hissesselerinden biri olan ISYAT’ı ele alalım. Hisse yıllardır içinde yılan gibi kıvrıldığı yükseliş kanalının tepesine dayanmış. Buradan yukarı atabilir, kendine yeni bir kanal yaratabilir. Ancak bu noktadan geri çekilme ihtimali daha yüksek. Bu ihtimale oynayarak elimizdeki hisselerle vedalaşsak, günlük faizle bu parayı artırsak ve hisse tekrar kanal ortalarına geldiğinde faizlenmiş paramızla düşük fiyattan daha çok hisse alsak elimizdeki hisse miktarını tek kuruş koymadan artırabiliriz. Özellikle geri alım anına kadar hisseye yatıracağımız parayı sattığımız hisslerden elde ettiğimiz nakite eklersek hisse sayımız iyice artmış olur.

Geri çekilme olmadı, hisse kanalı aştı diyelim. Sattıklarımı geri alırım. Evet burada biraz kaybım olur ama, istatistiğe oynamak toplamda daha çok kazandıracaktır diye düşünüyorum.

Bu şikilde elimdeki hisse sayımı yıllık olarak ekstra %2 oranında bile artırabilsem, yıllar içinde bu çok fazla fark yaratacaktır.

Sayın Bora Bey,

Teknik analiz ile destekli yatırım yaparak çok para kazanan tanıdıklarım var. Uzun vadeli ya da

orta vadeli temel analize dayalı da çok para kazanan tanıdıklarım var.

Buna karşın teknik veya temel analiz bilmeyip bildiğini sanan ve çok para kaybeden tanıdıklarım da var. Teknik analizde bence yanılma payı daha fazla. Bilmeden ne kadar al-sat yaparsanız ödediğiniz komisyon oranları artıyor.

Fakat başarılı olmanın yolları aslında ortak. Sabır, disiplin, ölçülü risk alma, dersine çok çok iyi çalışma gibi bir çok şey sayabiliriz.

https://www.lattedenborsaya.com/2019/03/19/borsa-sihirbazlari-kitap-incelemesi-ve-unlu-sozleri/

Ünlü işlemcilerin özelliklerinin Warren Buffett’ınkilerle çok benzerlikleri var aslında.

Toparlarsam, ne yapıyorsanız en iyisini yapmaya çalıştığınız ve psikolojinize uygun olduğu sürece kazanabilirsiniz. Fakat bence toplu olarak küçük yatırımcıların kazanmasının tek yolu iyi şirketlere ortak olup çok fazla kıpırdamadan temettü geliri elde etmek ve şirketin büyümesinden faydalanmaktır.

Katkınız için çok teşekkür ederim.

Bol kazançlar dilerim.

Saygılar.

Çok teşekkür ederim cevabınız için.

Tabii bu arada belirtmek isterim ki bahsetmiş olduğum yöntemi henüz uygulamıyorum. Uygulayabilir miyim onu da bilmiyorum ama okuyanlar belki yanlış anlar diye şu noktalara açıklık getireyim:

– Önemli olan temel analiz. Temel ile belirlenmiş hisselerden gerçek anlamıyla yalnızca temel sebeplerden ötürü çıkılabilir. Sonuçta bu şirketler emekliliğimize kadar bize eşlik edecek şirketler.

– Grafiklere haftalık bakmayı düşünüyorum. Günlük trade etme gibi bir niyetim yok. Amaç temelini beğendiğim hisselerin lotlarını artırmak. Onlardan vazgeçmek değil.

– Bir hissenin temelini çok beğensem bile “all time high” ise girmeyi düşünmüyorum. Gerçi şu piyasada kaç firma “all time high”dadır ki zaten ☺️

– Bu işlemi internet bankaciligi, mobil aplikasyon gibi araçlarla yapmak çok maliyetli olacaktır. O yüzden komisyon ücretleri düşük olan aracı kurumlarla çalışılması gerekiyor.

Yatırım zor iş. ☺️

değerli kardeşim,benim yaşım 54 ,ben emekli askerim,çok şükür 2 oğlum evli,2 torunum var,şimdi sizin yukarıdaki yazınızı okudum,ancak merak ettiğim şeyler var ,tahminen 4.000 TL civarında maaş alıyorsunuz.evlimisiniz,çocuk varmı?kendi eviniz var mı? hangi şehirde yaşıyorsunuz?bunların hepsinin cevabı sizin yapacağınız tasarruf miktarını belirler,ancak benim size tavsiyem şudur,kesinlikle tasarruf etme alışkanlığını edinmek şarttır,bu ister maaşınızın yüzde 10 ü veya 20 si farketmez,ancak bizlerin fani olduğumuzu bu dünya da sayılı günlerimiz olduğunu da aklımızdan çıkarmamak gerekir, ben inançlı bir insanım,Allahın hepimize kaderimiz çerçevesinde bir ömür biçtiğine inanırım,Sözün özü ne çok fazla cimri olacaksın,ne de çok fazla savurgan olacaksın,orta yolu bulduğun zaman Allah ta nasip ederse rahat bir ömür sürersin,ayrıca şükretmeyi de unutmayacağız.Dünya da çok daha fakir durumda yaşayan,su dahi bulamayan,milyonlarca insan var.neyse çok uzun oldu,Kendinize iyi bakın ,sağlık,esenlik dolu bir hayat geçirmenizi,ve emekli olmanızı dilerim.selamlar

Sayın Ahmet Bey,

İyi dilekleriniz için çok teşekkür ederim. Sizin gibi tecrübeli bir büyüğümden gelen öğütlerin hepsini bütün dikkatimle özümsüyorum.

Tasarruf alışkanlığı kazandığım için çok memnunum ve bunu daha da geliştirmek istiyorum.

Hisse senedi yatırımı ve değer hesabı bana hayatta çok şey kattı. Artık her malın değerini hesaplamaya çalışıyorum ve çıkan tutardan fazla ödeme yapmamaya çalışıyorum. Ama kesinlikle cimri değilim.

Maaşımın bu haliyle %50’sini biriktirmem hayal. Fakat bunu yapamadığımı baştan kabul edersem en baştan yenilmiş olurum. Ama ben hedefi koyarak yollar arıyorum. Hannibal Barca’nın dediği gibi: “Ya bir yol bulacağım ya da bir yol açacağım.”.

Tekrar teşekkür ederim.

Saygılar.

Selam Yigit,

Blogunu uzun zamandir severek okuyorum. Robert & Robin Charlton “How To Retire Early” kitabinda benzer durumdan bahsetmisler ve isin basinda durum degerlendirmesi yapip Robin kendine yeni bir meslek ediniyor (hemsirelik okuyor) ve geliri artirmanin en dogrusu oldugunu goruyorlar. Boylece FIRE’a daha hizli ulasiyorlar. Benim turkcem zayif oldugundan iyi anlatamadim. Kitapta cok daha iyi anlatiliyor. Saygilar.

Selamlar Lyon,

Her kitap önerisini not alıyorum ve okunacaklar listeme ekliyorum. Listemde kadar çok kitap var ki bir ömür yeter mi yetmez mi bilemiyorum:)

Ama bahsettiğiniz kitap çok ilgimi çekti.

Desteğiniz için çok teşekkür ederim.

Saygılar.

Merhaba Yiğit bey

Ben de 33 yaşındayım ve her ay düzenli hisse senedi almamın üzerinden tam 18 ay geçmiş sizin portföyünüzdeki başarıyı yakalayamadım benim portföy yalnızca %6 artıda. Üzülecek, küsecek değilim daha çok tasarruf etmeliyim, daha çok çalışmalıyım, daha çok okumalıyım. Karamsarlığa düşmeden sabırla mücadele edip ülkemize güvenmeliyiz.

Bu arada aylık yapacağınız 840 tl tasarruf yıllık 10800 değil 10080 tl ediyor çok bir şey değiştirmez herhalde ama bir kaç ay öteler sizin emeklilik yaşınızı. Yazıyı çok beğendim ve çok faydalı buldum elinize sağlık

Sayın İsmail Bey,

Siz zaten başarının formülünü söylemişsiniz. Bana ekleyecek bir şey kalmamış:) Sadece temettü yatırımcılığının etkisini göstermesi için biraz daha fazla süre gerekiyor. Ben 28 aydan sonra daha yeni yeni ortak gibi hissetmeye başladım. Aldığım temettüler dişe dokunur bir seviyeye geldikçe temettünün ne olduğunu gerçek anlamda anlamaya başladım.

Rakam gözümden kaçmış. Bu emeklilik yaşımın daha da geç olacağı anlamına geliyor. İyi bir haber değil:) Ama gösterdiğiniz için çok teşekkür ederim.

Tasarruf etmeye ve bununla yatırım yapmaya devam.

Bol kazançlar dilerim. Saygılar.

Merhaba Yiğit bey, ben kendi adıma şunu hissettim ki; temettü verimi yüksek olan, temeli sağlam hisselerde olunca o hisselere “aşık oluyorsunuz” ve çok iyi prim yapsa da satasınız gelmiyor. bu belki yanlış ama bende en azından öyle.::) selamlar…

Sayın Baydu Bey,

Bu zamanlar sinirlerimizin iyice zorlandığı zamanlar. İnsan geriliyor. Bazen 3 sene sonrasına uyansam nasıl olacak diye merak ediyorum.

Ama tasarruf etmeye ve yatırım yapmaya devam ediyorum.

Saygılar.

merhabâ,

yazı için çok teşekkür ederiz. 🙂

trader da olsa sevdiğim bi abimin güzel bi sözü var; “insan sevdiğini satmazmış” diye. seviyorsak, aşıksak niçin satalım ki?… 🙂 misal ben SODAlarımı katiyyen satmam. hem her gün bir #SODA almak, sağlığa çok faydalıdır. 😀😉

ben emeklilik yaşı hesaplarına pek girmiyorum, ama 2019 yılının ilk 5 ayı için, aylık gelirlerimin yüzde kaçını yatırıma ayırıyorum diye demin oturup bi hesab ettim: aylık maaşın yanında az da olsa özel ders, dolar, lira, altın faizi ve temettü gelirlerim var. hesâba faiz ve temettü gelirlerini cüzi oldukları için dâhil etmedim, ama özel dersi ettim. eşsiz, çocuksuz, dairesiz ve arabasız olduğum için, 😂😂 ilk 5 ay için ortalama %32 çıktı. önümüzdeki aylarda inşaallah bu oranı %50ye çıkararak ikinci yüzbini de tamamlamak istiyorum… 🙂

enflasyondan muzdarip sevgili yorumcu arkadaşlara da, Ereğli Kardemir Migros Tüpraş Tofaş Ford gibi hisselerin 90li yıllardaki uzun vâdeli reel getirilerine bakmalarını nâçizâne tavsiye ediyorum…

durmak yok

yola devam

satmak yok

al’a devam

ve

cümleten yolumuz açık, sonumuz hayr olsun.

diyerek yorumuma son veriyorum. 🙂

@ Hezarfen1923 yoksa Küçük Yatırımcı mı desem,

Soda içmenin sağlığa iyi geldiğini duymuştum. Çeşme suyundan her türlü iyidir zaten:)

Ben bazen dayanamayıp portföyü ufak ufak ayarlıyorum. Sanırım bu da benim zayıf noktam. Portföy devir oranımın %10’lara düşeceği zamanları da dört gözle bekliyorum.

Şu an benim tasarruf oranım %20 civarı. Umarım daha da artacak. Sizi tebrik ederim. Güzel bir oran yakalamışsınız.

Tasarrufa ve yatırıma devam.

Saygılar.

Merhaba Yiğit Bey,

Son 1 yıldır bloğunun sıkı takipçisiyim, yazılarını okumayı seviyorum. Arada bir yokluyorum siteyi, uzun süre yazmayınca da biraz kızıyorum 🙂 Bu yorumum da biraz uzun olacak, ama sen bana kızma 🙂

Ben yaklaşık 5 senedir (yaklaşık olarak çalışmaya başladığım ve evlendiğimden beri) birikim yapıyorum. FI/RE düşüncesiyle başlamadım, biraz aileden gelen bir tutumla biraz da güvensizlik hissi ile ilk maaşımı aldığımdan beri kenara para koyuyorum, zaten eşyaya ya da hizmete değer veren bir insan değilim, son 1 senedir senin bloğunu bulmamla beraber FI/RE düşüncesi oluştu ancak bunun senin/benim için de çok mümkün olmadığını düşünüyorum şu aşamada.

Benim için neden mümkün değil?

Öncelikle bu 5 sene ömrümde en çok para biriktirebileceğim süreçti. (Evet bazı maaşlar ev eşyası almaya gitti evlendiğimiz için ama) Lojmandayım, çocuk yok, iki senesinde tatile gidemedik. Benim maaşımı yedik, eşimin maaşını sakladık bu süreçte.

Benim için FI/RE 300.000 dolar (ben dolar üzerinden düşünüyorum, sana tavsiyem de bu yönde, TL monopoly parası gibi. Çok değişken ve ayrıca enflasyon olduğu için hesabını da çok yanıltıyor) yani %4 çekerek aylık 1.000 dolar çekebilmek. Peki geldiğim yer neresi bu 5 senede: 70.000 dolar.

Kötü görünmüyor ama kötü: Açıklayayım…

Bu 70.000 doların 3’te biri düğünden kalan altınlar ve önceki birikimlerim yani ben biriktirememişim. Son 15 ayım (kriz korkusu nedeniyle) en tutumlu olduğum, hiç bir büyük ödeme yapmadığım, eşya almadığım, tatile gitmediğim zamandı ve aylık ortalama 750 dolar artmış birikimlerim. Bu hızla devam etse %4 reel getirim olsa 15 yılda bitiyor gibi görünüyor. Yani 46 yaşında FI/RE’ye ulaşıyorum gibi görünüyor.

Yine iyi gibi görünüyor ama değil. Açıklayayım…

1. Öncelikle son 15 ayımın geçtiği gibi hayat geçmez. (İllaki telefon almam gerekecek ya da dışarıda yemek yiyeceğim, tavuk döner bile yememişimdir sen hayal et hocam son 15 ayın nasıl geçtiğini)

2. Seneye lojmandan hakkımız dolacak ve kira ödemeye başlayacağız.

3. Eninde sonunda çocuk mevzusu ortaya çıkacak.

Bunları hesaba kattığımda emeklilik yaşım bir anda 56’ya çıkıyor.

Ya da farklı bir hesap yaparsam, kira giderini çıkarıp ev aldığımı varsayarsam şu anki tüm birikimimle zaten ancak bir ev alabilirm, birikime sıfırdan başlamış olurum ve yine aynı kapıya çıkarım (belki daha bile kötü).

Sonuç olarak fakiriz hocam, sen de fakirsin ben de fakirim. Fakire FI/RE yok.

%50 birikim yapamaman müsrifliğin değil hocam, gelirin yetmediği için %50 yatırım yapamıyorsun ve yapamayacaksın (kalbini kırmak için söylemiyorum). Maaşımızın yarısıyla giderlerimizi karşılayabileceğimiz bir maaş almıyoruz çünkü. Sen de bu hesapları hep olumlu şekilde yapmayı tercih ediyorsun ama biraz da gerçekçi olmak gerekir.

Kim FI/RE’ye ulaşabilir:

1. Adamın babası evini arabasını almıştır, iki dükkanın kirasını da adama bağlamıştır. Bu adam bizim kafamızda yaşarsa FI/RE’ye ulaşır.

2. Adamın maaşı 25.000TL’dir, ayda 5.000 bana yetiyor der, biriktirir FI/RE’ye ulaşır.

3. Adamda deli gibi bir şans vardır yatırımları kısa zamanda katlana katlana değerlenir öyle ulaşır.

4. Maaşlı çalışan değildir.

1 ve 2 bizim için mümkün değil demek ki. 3 numara da senin %20 reel getiri hesabına benziyor. Her sene düzenli %20 reel getiri bence loto’dan kazanmak kadar şans gerektirir. Sen onlarca defa yazdın bu işin duayenleri bile endeksleri zor geçiyor her sene %20 reel getiri mümkün değil. Ben hesap yaparken %4’ü ancak düşünüyorum.

Şu aralar 4. maddeyi düşünüyorum. Riske girip bu yatırımı iş kurma amaçlı kullanmak ancak işe yarayabilir ama bizim gibi memur kafasındaki adamlar nasıl iş yürütür orası en büyük risk.

Maaşlı çalışan ne uzar ne kısalır ancak 65 yaşında döner hayatına bakar; eh işte aç kalmadık açıkta kalmadık bu hayatı böyle yaşadık der.

Biraz olumsuz oldu, kusura bakma. Bu arada dip not olarak; işimden, işimdeki insanlardan, işyerimdeki düzenden nefret ediyorum, her gün bu hesapları yapıyorum, her gün istifa etmeyi düşünüyorum, her gün hayatımı, seçimlerimi sorguluyorum. Sadece daha iyi bir iş bulamayacağımı bildiğim için çalışıyorum. Bırak 15 – 20 sene sonra FI/RE’ye ulaşmayı 1 sene daha bile nasıl çalışırım bilmiyorum. Bu kafayla yazdığım için bu kadar olumsuz da olmuş olabilir.

Saygılar.

Sayın fender bende memurum dediklerinizin coguna katilmakla beraber bir kac ekleme yapayım.biraz ticaretten anlarim is adami statusunde 3-5 arkadaşım da var.onlarda gözlemledigim özellikleri sayayım

Cesurlar

Para kaybetmekten korkmazlar

Maaşa bagli olmadiklari icin firsat gectimi ev arsa vb hemen alir karla satarlar.

Birde para kazanmasini bilirler nasil mi baskalarini kendileri icin calistirarak.

Yakın arkadasim ile aramdaki farki anlatayım ben 10 senedir memurum o 10 senedir esnaf 2009 yilinda cine gitti 10 bin dolar zarar etti.geldi bi isyeri acti su an 2 isyeri var bir sirketi var 52 kisiye is veriyor tahmini mal varligi 1m dolar vardir.benim ise bi 2004 corollam var bir az bir birikim.burda bizim amacımız da zaten gelirimizi artirmak paramizi calistirmak düşünsenize 45 yasina geldiginizde belki cok zengin olmayiz ama en azinsan 1 maasda temettuden gelirimiz olsa ne kadar guzel olur.dediginiz 4 maddeye gelince onun icinde birikim lazim ve ticari kafa lazim dil lazım ayrica ticaretin icinde bulunmus biri olarak soyluyeyim bi is yeri actiginizda en azindan 1 senelik kirasi is tutana kadar 1 senelik sizin geciminizin parasini ayirmaniz lazim.bir is yeri 1 senede batar mi cikar mi kendini belli eder 1 seneyi karla atlatirsa genelde para kazandirir tabi isini bos vermez hemen borca girmezse.yapabilene ne mutlu.

Sayın Fender,

Uzun yazdınız diye niye kızayım, daha çok memnun olurum. Tabii iki gündür servisle işe gidip gelirken yorumlara cevap veriyorum ama ne yapalım:) Sizlerden çok şey öğreniyorum ve bakış açımdaki hataları görmeme yardım ediyorsunuz. Bu yüzden ben size çok teşekkür ederim.

İngiltere’de yaşamış biri olarak şunu çok net söyleyebilirim ki maaşımız yetmiyor. Daha önce İngiltere’de iken yazdığım bir yazı vardı. Ayrıntılı olarak sitem etmiştim. Şu anda çok farklı düşünmüyorum.

http://www.lattedenborsaya.com/2018/10/07/en-azindan-uc-dil-bilecek-uc-dilde-kufur-edeceksin/

Maalesef orada asgari ücretle yaptıklarımı burada aynı şekilde yapabilmem için 20.000 TL yetmeyebilir. FI/RE’ın da Türkiye’te göre kurgulanmadığının farkındayım.

Fakat iki yönden bunu kovalamanın yararlı olduğunu görüyorum.

1) Servet birikimi belki 10 senede olmayabilir. Ama bileşik getirinin çalışması için zamana ihtiyacımız var. Bunu da sürekli aldığımız maaştan fazlasını harcayarak çalıştıramayız. Tabii ki servetimizin artışı ülkenin refah artışından bağımsız olmayacak. Ülkede refah artmazsa boşa kürek çekeriz.

2) Tasarruf edip kenara attığımız her bir para bizim için çalışacak bir köledir. İşini severek yapan kaç kişi var ki aramızda? Tüm paranızı harcadığınızı düşünün. Hiç kenarda parası olan adamın patrona karşı duruşu ile olmayanınki bir olur mu?

Çocuk işi zaten bütün erken emeklilik hayallerini 10 sene ileriye atabilir. Eğer aşırı maaş alıp yine çoğunu biriktirmiyorsanız dünyada böyle kabul ediliyor. Fakat yine çocuğumuz doğduğunda, kredi kartı ekstreleri şişmiş, ek hesaplardan para çekilmiş, üç tane kredisi olan biri mi olmak isteriz. Yoksa borcu olmayan biri mi?

Sonuç olarak bu işin felsefesi olan az harca, çok biriktir, geleceğe yatırım yap olayı maalesef bizim unuttuğumuz ve batıdan tekrar aldığımız bir olay. Yoksa ailelerimiz, atalarımız zaten böyle yaşamışlar. Cumhuriyetin ilk yıllarına bakmanız yeterli.

Erken emeklilik için aşırı risk almayacağım. Temettü gelirine odaklanacağım. Bunun için yollar aramaya devam edeceğim. Gelirimi arttırmanın giderimi kısmanın yollarını arayacağım. Olursa olur, olmazsa kenarda iyi bir birikimim olur.

Moral bozmaya gerek yok. Enseyi karartmayın.

Saygılar.

Bizde gelir azlığının yanı sıra bir de yatırım seçeneklerinin sınırlı olması gibi bir gerçek var.

Bizde maalesef Amerika’daki gibi temettü ETF’leri, temettü yeniden yatırım planları (DRIP), aylık temettü ödeyen REIT şirketleri ve M1 finance, Robinhood gibi aracı kurumlar yok. Elimizde yalnızca bir kaç fon korucusunun kurduğu temettü endeksi fonları var ki, bunların da aldıkları temettüler ile ne yaptıkları tam belli değil.

@Serdardm,

Girişimci olmak maalesef bizim gibi memurların geliştirdiği yeteneklerden çok daha fazlasını istiyor.

İmkansız değil ama çok çalışmamız lazım. Bir de artık belli bir sene çalıştıktan sonra risk alıp da piyasaya çıkamıyorsun.

En azından benim etrafımda memurluktan ayrılıp batan insanlar var. Bu yüzden de olasılıkların lehime doğru evrildiğini görmeden aşırı risk almak istemiyorum.

Fakat bu yolda çıkışı sermaye gerektirmeyen ya da çok az sermaye ile yapılabilecek e-ihracatta görüyorum. Bu yönde çalışmalarımı sürdürüyorum.

Belki bir gün oradan bir gelir elde edebilirim:)

O zamana kadar tasarrufa ve yatırıma devam.

Saygılar.

@Bora,

Maalesef bu benim en çok sıkıntı çektiğim konulardan bir tanesi. Amerika’da 100 yıllık istatistiklerle S&P 500’ün ya da Dow Jones’un bütün enstrümanları yendiği ispatlanabiliyor fakat ülkemizde bu imkan yok.

Burada hiç bir şey bilmeyen ya da uğraşmak istemeyen yatırımcılara düşük maliyetli endeks fonlarını al ve sonrada uyu denemiyor.

İnsanlar bireysel hisse seçmeye çalışıyor. Bu da herkesin yapabileceği iş değil. Çok fazla karar vermek zoruna kalan insanlar eninde sonunda yanılıyor.

Saygılar.

50400 rakam nereden geliyor? çok fazla degil mi? Onu azaltirsak hedef daha yakin olur

Sayın Adem Bey,

O rakam maaşımın 12 ile çarpılması ile bulunuyor. Tabii ki emeklilikte daha az para harcarım derseniz bu tutarı düşürebilirsiniz. Böylece finansal bağımsızlığı daha erken kazanabilirsiniz.

Saygılar.

malesef borsayla beraber kazanip borsayla beraber kaybetmek gun sonunda yolumuzu uzatiyor… bu yuzden kesinlikle borsamizda cift yonlu islem yapmayi ögrenmeli viop ta kaldiracli islem yaparak portfoyumuzu hedge etmeliyiz diye dusunuyorum … ulkemiz sicak paraya bagimli ve cari acık veren bir ulke oldugu icin surdirulebilir bir gelir elde etmek cok zorlasiyor… borsa duserken de gelir elde etmek gerekiyor…. sadece hareketli ortalamalara dikkat etmek bile cok yardimci olacaktir….saygılar. mutlu pazarlar

Sayın Sharingan no kakashi,

Ülkemiz ve ekonomimiz zor günlerden geçiyor. Bizim kazancımız da en sonunda ülkemizin refah artışı kadar olacak. Bu her zaman aklımda. Kötü bir ekonomide, aşırı yüksek enflasyon ve faizde borsadan para kazanmanın piyangonun çıkması kadar olduğunun da farkındayım. Bunun bir gün düzeleceğini düşünüyorum. Aksi halde zaten zor.

Viop’ta kaldıraçlı işlem konusunda bir bilgim yok maalesef. Ama başarı ile yapanlar olduğunu da biliyorum. Portföyü ileride Eurobond ve yurtdışı varlıklarla hedge etmeyi düşünüyorum. Fakat şimdilik küçük olduğu için sadece biriktirmeye çalışıyorum.

Umarım ekonomimiz düzelir, biz de boşuna kürek çekmek zorunda kalmayız.

Saygılar.

ben bi türlü hesaplıyamadım formülü nasıl yaptınız. askeri personelim yardımcı olursanız sevinirim