Herkese selamlar. Warren Buffett son çeyrek verilerine göre 111 milyar dolarlık bir nakit paranın üstünde oturuyor.

Komiktir ki sanırım şu an parayı BIST’e soksa, ülkenin borsadaki varlıklarının tamamına yakınını alacak.

Şaka! bir yana, ünlü yatırımcının, potansiyel şirket ya da hisse senetleri için beklerken hiç acele etmediğini ve 1957’den beri Benjamin Graham’ın güvenlik marjına sadık kaldığını biliyoruz. Her mektubunda bunu ısrarla vurguluyor.

Ünlü yatırımcının bekleme bahanesi bol: İster kitlelerin çılgınlığı deyin, ister faizlerin düşüklüğü sebebiyle fiyat düşüklüğü olduğunda ünlü yatırımcı kenarda bekliyor.

Geçenlerde bu seferki pahalılık için şöyle sitem etmişti: “Borçlanmanın bu kadar ucuz olduğu bir ortamda kelepir şirket bulmak çok zor.”

Peki nasıl oldu da şirket satınalmalarının ve birleşmelerinin rekor kırdığı bir yılda Warren Buffett alım yapamıyor ve çok düşük getirilere katlanarak kısa dönemli sabit getirili varlıklarda veya nakitte bekliyor?

Şimdi, önce Berkshire Hathaway’in nakit varlığını inceleyelim. Daha sonra da ünlü yatırımcının hissedarlara yazdığı mektuplarında nelere dikkat çektiğine bakalım.

Hadi başlayalım.

Berkshire Hathaway’in Nakit Varlık Geçmişi

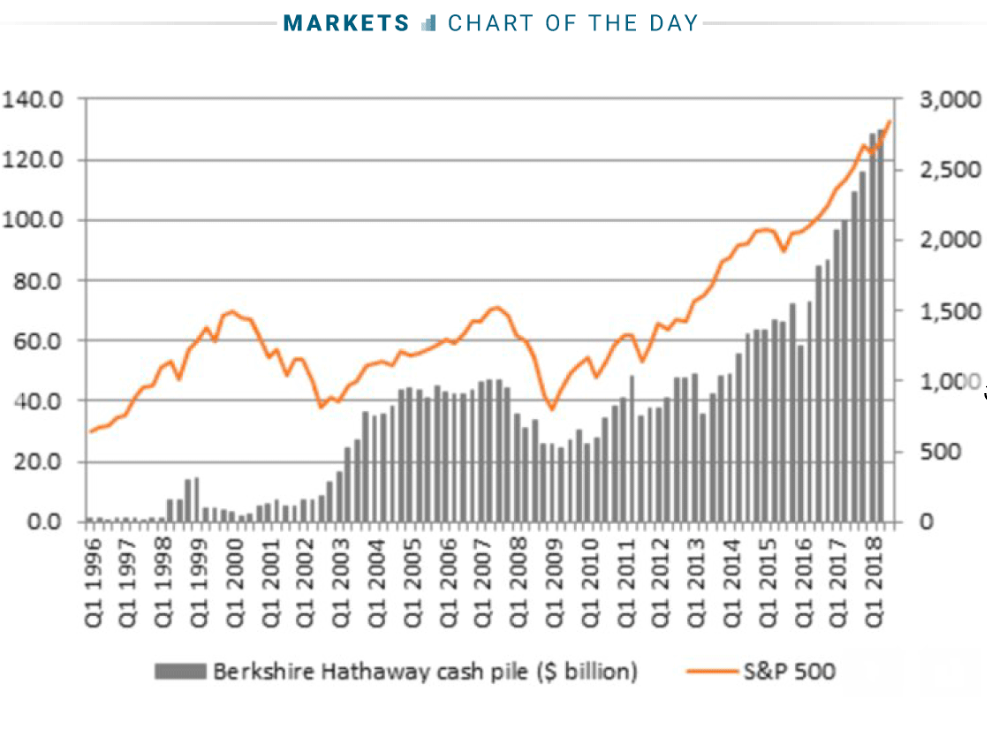

Hemen grafiğimizi verelim.

Gördüğünüz gibi 2008 krizinde Berkshire Hathaway’in yüklü oranda nakdi varmış. Warren Buffett 2015 yılından beridir de tabiri caizse nakit biriktiriyor.

Yukarıdaki grafikte turuncu renkte S&P 500 grafiğini görüyoruz. Sütunlarda ise Berkshire Hathaway’in nakit varlığı var. Bir kısmı sigorta şirketlerinin olası tazminat ödemelerini karşılamak için bekliyor. Kalanı ise yatırım için pusuda.

Görüldüğü gibi ünlü yatırımcının üzerinde oturduğu nakit sürekli artıyor. En son büyük düşüşü 2008 yılında yaşamış. Hatırlarsınız o zamanki krizde ünlü yatırımcı batacak denen dünya devlerinden (tabii ki çok dikkatli inceleyerek) 21 milyar dolarlık tahvil satın almıştı. Bazen hala soruyorum neden hisse senedi değil de tahvil diye ama neyse.

Sanırım bu aralar Berkshire Hathaway’in yaptığı tek büyük satınalma APPLE oldu. O da onun fikri değilmiş zaten:)

Şimdi de ünlü yatırımcının nakdi ve satınalma için kullandığı kaynağı nereden bulduğuna bakalım.

Berkshire Hathaway yani Warren Buffett’ın satın almalar için kullandığı dört tane nakit kaynağı var;

Bunlardan ilki tamamına sahip olduğu şirketlerden gelen yıllık kâr payları. Ünlü yatırımcı genellikle fazla sermaye harcaması gerektirmeyen şirketlere yatırım yapıp bunlardan gelen kârlarla kendi tabiriyle “sermayeyi yeniden dağıtıp” para kazanmayı umuyor. Şirketleri kâr ediyor, kârı alıp başka şirkete yatırım yapıyor. Onlar da kâr ediyor. Böyle böyle bir sermaye kazanç döngüsü oluşturuyor. Tabii bunun için ilk başlarda görece az sermaye harcaması yapan şirketler bulması lazımdı (See’s Candy gibi). Şimdi ise fazla kaynağı aktarmak için enerji ve demiryoluna da yatırım yapıyor.

İkincisi de şirketin hisse senetleri yoluyla bir kısmına sahip olduğu olarak temettü geliri elde etmek. Bunları da aynı şekilde yeniden yatırıma yönlendiriyor.

Üçüncü kısım da borç almak. Bir kaç sefer faizler çok düşük iken borç alıp beklediği bile olmuştu.

Son olarak da hisse senedi vererek yaptığı satınalmalar. Şirketin hisse senedine karşılık nakit kullanmadan kendi hisse senedini alması.

2009 yılında Warren Buffett’ın hissedarlarına yazdığı mektuba dönelim. Ünlü yatırımcı şöyle diyor:

“Geçen sene size meydana gelen alışılmadık durumların şirket ve belediye tahvillerini Amerikan Hazine tahvillerine göre saçma derecede ucuz yaptıklarını söylemiştim. Bu görüşümüzü satın almalarla destekledik ve keşke daha fazla alsaymışım diyorum. Büyük fırsatlar çok sık gelmez. Gökten altın yağarken, bir kova bulun, kaşık değil.”

“2008 yılına 44.3 milyar dolar nakit benzeri ile girdik ve o zamandan beri 17 milyar dolarlık kârımızı bünyede tuttuk. Yinede, nakit varlığımız 30.6 milyar dolara düştü (BNSF satın alması için tahsis edilen 8 milyar dolarla). Geçen iki yıldaki kaosta bir çok nakdi işe koyduk. Yatırımcılar için ideal bir zamandı: korku iklimi yatırımcıların en iyi dostudur. Yatırım yapmak için yorumcuların iyi sözlerini bekleyen bir yatırımcı anlamsız bir güvence için çok ağır bedel öder. Sonunda, yatırımda önemli olan bir işletmeye ne kadar para ödediğinizdir (borsadan şirketin küçük bir kısmını aldığınızda) ve o şirketin gelecekteki on yirmi yılda ne kadar para kazanacağıdır.”

Burada 2008’de neden alım yaptığını daha net anlayabilirsiniz. Çünkü gökten altın yağıyordu.

Peki şimdi ne değişti de Warren Buffett 111 milyar doları senelik kazanç ortalaması olan %20,9’un çok altında %2-3’ler ile değerlendiriyor. Bunun sebebi Amerikan piyasasının çok pahalı olduğunu düşünmesi ve satın alacak bir değer bulamaması.

Warren Buffett’ın Alım Yapmamasının Nedenleri

Ünlü yatırımcının alım yapmamasının ve dünyada satınalmalar ve birleşmeler 2 trilyon doları aşmışken kenarda beklemesinin iki sebebi var.

Bunlardan ilki ucuz para. Türkiye’den ayrı olarak Amerika’da faizler hayli düşük. Bu da olası satınalmalarda ucuz kredi imkanı sağlayarak fiyatların yükselmesine sebep oluyor.

İkincisi de satınalma yapacak CEO’ların hayvansal içgüdüleri. Ünlü yatırımcının deyimiyle alacakları şirketlerin peşinden ceylanın peşindeki arslan gibi koşuyorlar ve mantıklarını, hesaplamaları ve en önemlisi hissedarların menfaatlerini bir kenara bırakıyorlar. Bu da satıcıların fiyatı olabildiğince yükseltmesine sebep oluyor. Nasıl olsa para bol.

Hissedarlara yazdığı 2017 mektubunda konuyu şöyle özetliyor:

“Büyük şirket satın almalarımızda görmek istediğimiz kalite özellikleri; rekabetçi üstünlük; yetenekli ve üst kalibre yöneticiler; faaliyet gösterilen sektörde duran varlıklara iyi getiri; kârlı iç büyüme fırsatı ve son olarak da mantıklı bir satın alma fiyatı.

2017’de denediğimiz satın alma fırsatlarında bizi engelleyen bu son maddeydi. Düzgün ve ama muhteşem olmayan şirketlerin fiyatları tarihin en yüksek seviyesine çıktı. Doğrusu, fiyatlar olumlu satın almacılar ordusuna göre alakasızdı.

Peki bu satın alma çılgınlığının nedeni ne? Bir kısmı, CEO’ların “elbette yapabilirim” tiplerinden seçilmelidir. Eğer bir Wall Street analizcisi ya da yönetim kurulu üyesi CEO’suna muhtemel satın almaları dikkate almasını söylese, bu biraz ergen çocuğunuza normal bir seks hayatı olması gerektiğini söylemeniz gibidir.

Eğer bir CEO satın alma açlığına düşmüşse, o satın almayı haklı çıkaracak öngörüler bulmak konusunda hiç bir zaman kıtlık çekmeyecektir. Emrindekiler gülücükler dağıtacak, daha geniş yetkilerin planları yapılacak ve tazminatlar da tipik olarak şirket büyüklüğü ile birlikte artacaktır. Yatırım bankacıları, yüksek ücretlerin kokusunu alıp alkışa katılacaklardır. Eğer hedefin tarihsel performansı satın almayı onaylatacak noktadan uzaksa, büyük bir “sinerji” yaratılacağı tahmin edilecektir. Hesap tabloları hiç hiç zaman hayal kırıklığına uğratmaz.

Olağanüstü ucuz borç bulmanın kolaylığı da 2017’deki satın alamaların ateşine odun attı. Ne de olsa, yüksek maliyetli bir satın alma bile borçla finanse edildiyse hisse başı kârı arttır. Tersine Berkshire’da, yatırımları sadece özsermaye temelinde değerlendiririz ve tek bir işletmeye tahsis edilmiş borca olan isteğimizin çok düşük olduğunu biliriz (Clayton’un borç portföyü ya da düzenlenmiş altyapı işlerimizdeki sabit varlık yatırımlarımız hariç). Aynı zamanda sinerjiyi hesaba katmayız ve çoğu zaman da yakalamayız.

Yıllar içinde riskten kaçınmamız getirilerimizi düşürdü. Fakat Charlie ve ben iyi uyuyorum. Bizim olanı ve bize lazım olanı ihtiyacımız olmayan bir şey için riske atmaya hiç anlam veremiyoruz. Bu görüşü 50 yıl önce bize güvenen aile ve arkadaşlarımızla yatırım ortaklığını kurduğumuzda geliştirdik. Bunu şimdi Berkshire’da milyonlarca “ortağımız” olduğunda da koruyoruz.

Satın alma kuraklığımıza rağmen, Charlie ve ben çok büyük satın alma fırsatları ile karşılaşacağımıza inanıyoruz. Bu sırada, basit prensiplerimizde kalacağız: Diğerleri işlerinde ihtiyatı ne kadar kaybederse, biz kendimizinkilerde o kadar daha fazla ihtiyatlı oluruz.”

Warren Buffett’ın fiyat şişkinlikleri ve balonlara olan bakış açısını anlamak için mektuplarına bakmaktan daha doğru bir şey sanırım olamaz.

2001 Dat.com krizinden önce 2000 yılı hissedar mektubunda Warren Buffett aynen şunları söylemişti:

“Yatırım ve spekülasyon arasındaki hiçbir zaman aydınlık ya da açık olmayan çizgi tüm piyasa katılımcılarının zafer kazandığı zamanlarda daha da bulanık olur. Mantığı, emek harcamadan kazanılan para kadar hiçbir şey kör edemez. Bu tür bir kafa yapan tecrübeden sonra, mantıklı insan bile balodaki Cinderella’nın ruh haline bürünür. Baloda gereğinden fazla kalmanın, ki burda gelecekte yaratacakları nakite göre aşırı değerleme içinde olan şirketlerde spekülasyona devam etmenin, fareler ve bal kabağı yaratacağını bilirler. Fakat yine de o müthiş partinin bir dakikasını bile kaçırmak istemezler. Bu yüzden, başı dönen katılımcılar gece yarısına saniyeler kala partiden ayrılmayı düşünürler. Faka sorun da burdadır: Akrep ve yelkovanı olmayan bir saatin olduğu bir odada dans etmektedirler.

Geçen yıl coşku konusunda yorum yapmıştık (ve evet, mantıksızdı) ve hiçbir şey yatırımcı beklentilerinin olası getirinin birkaç katı üstüne çıkmasına engel olamadı. Buna bir kanıt 1999 Aralık’ında yapılan yatırımcıların bir sonraki on yılda ne kadar gertiri beklediklerini soran Paine Webber-Gallup yatırımcı anketinden geldi. Ortalama cevapları %19’du. Bu, kesin olarak, mantıksız bir beklentiydi: Bütün Amerikan şirketleri düşünüldüğünde, çalının içinde 2009 yılında bu kadar çok getiri getirecek kadar kuş bulunmuyor.

Daha da mantıksızı piyasa katılımcılarının hiç getiri getirmeyecek ya da çok az getirecek varlıklara yaptıkları devasa değerlemelerdi. Dahası yatırımcılar, yükselen fiyatlar tarafından büyülenmiş ve gözleri başka bir şey görmez şekilde bu girişimlere yığılmışlardı. Bu tıpkı bir virüsün amatörlere ve profesyonel yatırımcılara bulaşıp hisselerin onları oluşturan şirketlerin değerlemelerinden ayrıldığı halüsinasyonunu yayıyordu.

Bu gerçek üstü sahneye “değer yaratımı” hakkında gevşek konuşmalar eşlik ediyordu. Geçen on yılda yeni kurulan veya genç şirketler tarafından değer yaratıldığının farkındaydık ve dahası da gelecekti. Fakat değer, orta noktada fiyatı ne olursa olsun, hayatı boyunca para kaybeden şirketler tarafından yok edilir, yaratılmaz.

Bu vakalarda olan servet “transferidir”, çoğu zaman da devasa boyutta. Utanmadan kuşsuz çalıları pazarlayarak, çığırtkanlar halkın cebinden kendi ceplerine (şirketlerine ve arkadaşlarına) milyonlar aktarmışlardır. Gerçek şudur ki balon piyasa, işlevi yatırımcılar için para kazandırmak yerine onların cebinden para almayı hedefleyen balon şirketler yaratır. Çoğu zaman, şirket sahibinin hedefi kâr değil halka arzdır. Dipte, bu şirketler için “iş modeli” yatırım bankacılarının postacı olduğu bir zincir mektup (Çevirmen notu: mektup alıyorsunuz ve o mektubu on kişiye göndermeniz isteniyor, aynı eskiden kısa mesajda olduğu gibi) olayıdır.

Fakat her balon için hazırda bir iğne bekler. Ve ikisi sonunda birleştiğinde, yeni bir yatırımcı dalgası eski bir dersi öğrenir: İlk olarak, Wall Street’te (bu kalite kontrolünün ödüllendirilmediği bir yerdir) yatırımcıların alacakları her şeyi satarlar. İkincisi, spekülasyon en kolay göründüğü zamanlarda en tehlikeli hale gelir.

Berkshire’da, başarısı kanıtlanmamış şirket okyanusundan başarıyla çıkacak birkaç şirketi seçmeye çalışmayız. Bunu yapacak kadar akıllı değiliz ve bunun farkındayız. Onun yerine, fırsatları değerlendirmek için çalının içinde ne kadar kuş olduğunu ve ne zaman ortaya çıkacaklarını bildiğimiz (torunumun “kanepedeki bir kız telefon rehberindeki beşinden iyidir” diye güncelleyeceği formül), kendimize çok güvendiğimiz Aesop’un 2600 yıllık denklemini uygulamaya çalışırız. Açıkça, bir şirkete giren ve çıkan nakit akışının zamanını ve tam miktarını hiçbir zaman kesin olarak bilemeyeceğiz. Bu yüzden, tahminlerimizi muhafazakar tutmaya ve işletme sürprizlerinin yatırımcılara büyük zarar yazma olasılığı düşük endüstrilere odaklanmaya dikkat ediyoruz. O durumda bile çok hata yapıyoruz. Benim ikramiye kuponu, tekstil, ayakkabı ve ikinci dalga alışveriş merkezlerinin gelecek ekonomisini anladığını düşünen adam olduğumu hatırlayın.

Son zamanlarda, en çok yaptığımız gelecek vaat eden “çalılar” şirketlerin tamamını müzakereler yoluyla satın almak ve bu bizi memnun ediyor. Fakat açıkça anlamalısınız ki, bu satın almalar en iyi durumda bize kabul edilebilir bir getiri sağlayacak. Gerçekten kârlı satın almalar sadece sermaye piyasalarının tıkandığı ve bütün iş dünyasının olumsuz olduğu zamanda yapılabilir. Bu noktadan 180 derece uzaktayız.”

Şimdi de en güncel kaynağa yani 2017 yılı mektubuna dönelim. Ünlü yatırımcı orada da alım yapmamalarının sebeplerini bir şiirle anlatıyor:

“Kısa sürede bir hissenin ne kadar aşağı düşebileceğini kimse söyleyemez. Aldığınız borç küçük olsa bile ve pozisyonlarınız çakılan piyasa tarafından hemen tehdit edilmese de, aklınız korkunç haber başlıklarından ve soluksuz yorumlardan dolayı şaşırabilir. Ve huzursuz bir kafayla iyi kararlar veremezsiniz.

Sonraki 53 yıl boyunca hisselerimiz (ve başkaları) yukarıdaki tabloya benzer düşüşler yaşayacaklardır. Bunun ne zaman olacağını size hiçkimse söyleyemez. Işıklar her zaman, sarıya dönmeden yeşilden kırmızıya dönebilir.

Fakat büyük geri çekilmeler olduğuda, borç içinde olmayan bireyler için olağanüstü fırsatlar ortaya çıkar. O zaman Kimping’in Eğer şiirindeki şu satırları hatırlamak gerekir:

Eğer herkes panik içinde kendini kaybetmişken sen başını dik tutabilirsen…

Eğer bekleyebilir ve beklemekten yorulmazsan…

Eğer düşünebilir ve düşüncelerinden şüphe etmezsen…

Eğer herkes senden şüphelenirken sen kendine güvenirsen…

Yeryüzü ve üstündekiler senindir.”

Yani ünlü yatırımcı bekliyor. Sanki 87 yaşında değilmiş gibi bekliyor:)

Bu da bir başka yatırım dersi:

“Bahis bir diğer önemli yatırım dersini daha ortaya çıkardı: piyasalar genelde mantıklı hareket etseler de, ara sıra çılgın şeyler de yapabiliyor. O zaman, ortaya çıkan fırsatları değerlendirmek muhteşem bir zeka, ekonomi alanında bir diploma ya da alpha beta gibi Wall Street jargonlarına aşınalık gerektirmiyor. Yatırımcıların bu tip zamanlarda ihtiyacı olan ise kitle korkularını ya da coşkusunu terketmek ve basit gerçeklere odaklanmaktır. Sürdürülebilir bir zaman diliminde hayal edilemeyene (ne kadar aptalca görünse de) bakabilmek de esastır.”

Toparlarsam

Herkes satınalma ve birleşme çılgınlığındayken ünlü yatırımcı Warren Buffett kenarda nakit biriktirmeye devam ediyor. Şu an 111 milyar dolara ulaşmış durumda.

Bakalım hiç ölmeyecekmiş gibi şirketini yöneten Warren Buffett bu sefer haklı çıkacak mı?

Ya da bu sefer “farklı” mı olacak? 🙂

Not: Türkiye mi dediniz? o ayrı hikaye…

Kendime de büyük dersler çıkardım bu arada. Hiç nakit bulundurmazken %10 nakde anca çıkabilmiştim. Bu da malın değerini tam olarak hesaplayamadığımdan kaynaklandı. Umarım onu da öğrenirim yavaş yavaş. Demek ki bazen yeni fonları nakitte tutmak da gerekebiliyor.

Saygılar.

Ben bunu geçen sene 22 yıldır küçük bir ilçede küçük bir dükkanda yaz ayları ticaret yapan eski bir dostumuzdan öğrendim.Yıllardır parasını ne dolara ne faize yatırır.Elinde toplu nakit tutar ve pazarlık yaparak yada derhal satış yapmak isteyen birini bulup değerinin çok altında ev ve arsa alır.Bana hem gülüp hem kızmıştı manyakmısın oğlum belli bi para biriktirip arsa mı evmi ne alıyorsan öyle al acele etme demişti.Benim korkum enflasyon karşısında paramın erimesi idi ama gerkesiz bir korkuymuş.Geçen sene 150 liralık arsayı 100 liraya aldı misal 🙂 Yani fiyatı bir şekilde yine dengelersin nasıl olsa kelepir fırsatlar her zaman vardır.Adamın annesi bilmemnesi hastalanır evini..vs acil satmak zorunda kalır.Zaten ekonomi profesörleri emlak fiyatlarının önümüzdeki günlerde düşeceğini söylüyor bakalım…

Muhtesem…

Onur kaptan “DONGES” den bildirdi ..

İyi akşamlar Sayın Kaptanım. Hep sizin denizleriniz dalgalı olacak değil ya, bu sefer de bizim kıyılara dalga vuruyor.

Saygılar.

öncelikle fransaya selamlar… 🙂

abi yine döktürmüşsün, sağ ol. uzun yazıların reytingi burada görece bayaa az oluyo, ama biz vakit buldukça burdayız 😀 üşenmeyiz, okuruz.

valla ben 4000 liranın üzerinde bile yeri geliyor zor oturuyorum 😀 rahat vermiyor…

son bölümde 111 yerine 11 yazmışsın.

son olarak, ezopun özdeyişinin orjinali şu imiş: “eldeki bir kuş, daldaki iki kuştan iyidir.”

iyi akşamlar dilerim… 🙂

Teşekkürler Sayın Küçük Yatırımcı, düzelttim şimdi:)