Herkese selamlar! Sonunda 2000’li yıllara geldik. Yani teknoloji balonunun doruğa çıktığı zamanlar.

Warren Buffett şöyle diyor: “Nerede bir balon varsa yanında mutlaka bir iğne de vardır.”

Sonra da kendi yatırım felsefesini 2600 yıl önce yaşamış olan bir filozoftan aldığını itiraf ediyor. O filozof Aesop ve ünlü söz de “Eldeki bir kuş çalıdaki iki kuştan iyidir.” Kuşu dolar yapın, çalıda kaç kuş olduğunu ne zaman ortaya çıkacaklarını ve faizi bilirseniz arsa, petrol, tahvil, şirket gibi her türlü şeyin değerini tahmin edebilirsiniz diyor.

Lafı fazla uzatmadan 2000 yılı mektubuna başlayalım.

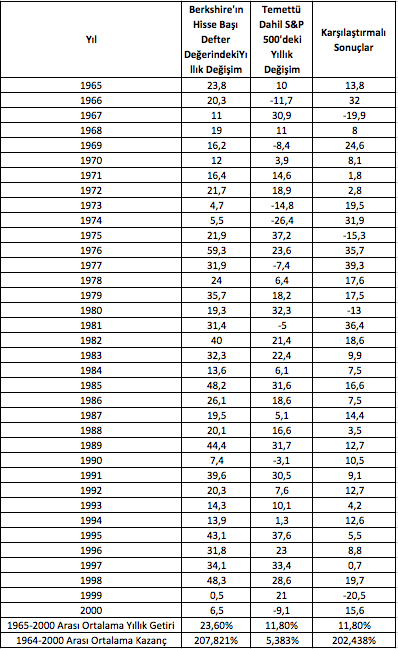

Berkshire’ın Tarihsel Getirisi

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

2000 yılında net varlığımız 3,96 milyar dolar arttı ve yıllık hisse başı defter değeri artışı %6,5 oldu. Başkanlığı sürdürdüğümüz 36 yıl boyunca hisse başı defter değerimiz yıllık bileşik %23,6 artarak 19 dolardan 40.442 dolara yükseldi

…

Birkaç yıldır süren başka bir olumsuzluk da hisse senedi portföyümüzün çekiciliğinin azalması. Muhteşem şirketlerin hisselerine sahibiz fakat bunların çoğu fiyatlanmış ve ileride getirileri ortalamayı aşmayacak. Bu sorunu yaşayan tek şirket değiliz. Hisse senetlerinin uzun dönemli görünüşü çok da ilgi çekici değil.

…

2000 Yılı Satın Almaları

… (MidAmerican Energy, Cort Business Services isimli mobilya kiralama şirketi, U.S. Liability isimli sigorta şirketi, Ben Bridge Jeweler isimli mücevher perakendecisi, Justin Industries isimli tuğla üreticisi, Shaw Industries isimli Amerikanın en büyük halı üreticisi, Benjamin Moore Paint isimli boya üreticisi, Johns Manville Corp. İsimli çatı ekipmanları üreticisinin satın alması tamamlandı.)

* * * * * * * * * * * *

…

Konut Kaza Sigortası Ekonomisi

…

GEICO

…

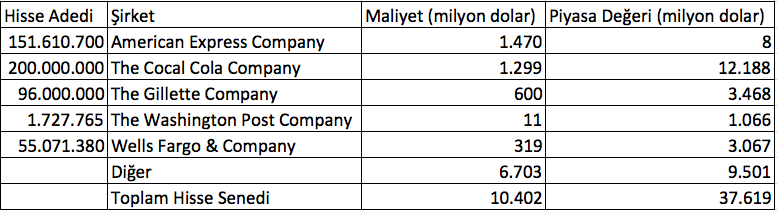

Yatırımlar

Aşağıda 1 milyar dolar ve üstü piyasa değeri olan şirketler isimleriyle tabloya alınmıştır.

2000 yılında, neredeyse bütün Freddie Mac ve Fannie Mae hisselerini sattık, %15 kadar payı orta ölçekli birkaç işletmeye dağıttık. Birkaç itfacıdan yüksek getirili (isimleri nedeni belli olmaksızın çöp değildi) ve birkaç da yüksek notu olan mortgage tabanlı tahvil aldık. Mevcut şirketlerimiz arasında kelepir yok. Elimizdekinden memnunuz fakat bizi heyecanlandırmıyor.

Birçok insan hisse senetlerinin Berkshire’ın ilk tercihi olduğunu söylüyor fakat bu doğru değil. 1983’te ekonomik ilkelerimizi yayınladığımızdan beri, hisse senetleri yerine işletmelerin tamamını alma niyetinde olduğumuzu ara ara belirttik. Bunun bir nedeni kişisel. Muhteşem yöneticilerle çalışmaya bayılıyorum. Çok yetenekli, çok kaliteli ve şirketlerine bağlılar. Açıkça, davranışlarının birçok halka açık şirkette olduğundan daha fazla sahip odaklı olduğunu düşünüyorum.

…(Vergi ile ilgili meseleler)

Vergiyi bir kenara bırakırsak hisseleri ve işletmeleri değerlendirirken aynı formülü kullanıyoruz. Doğrusu, “tüm” varlıkların değerlemesinde kullanılan formül çok akıllı biri tarafından ilk bulunduğu milattan önce 600 yılından beri değişmedi (tarihin M.Ö. 600 olduğunu bilecek kadar zeki değildi ama).

O kahin Aesop’tu ve dayanıklı fakat tamamlanmamış yatırım anlayışı “eldeki bir kuş daldaki iki kuştan iyidir” idi. Bu prensibi detaylandırmak için üç soru cevaplamanız gerekir. Çalıda kuş olduğundan ne kadar eminsiniz? Ne zaman ortaya çıkacaklar ve ortaya çıktıklarında kaç tane olacaklar? Sıfır riskli (uzun dönemli devlet tahvillerini baz alıyoruz) faiz oranı nedir? Eğer bu üç soruya cevap verebilirseniz, çalının maksimum değerini bulabilirsiniz ve bunun için kaç tane kuş gerektiğini de bilirsiniz. Tabii ki, gerçekten kuşları düşünmeyin. Dolarları düşünün.

Aesop’un yatırım aksiyomu genişletildiğinde ve dolara çevrildiğinde değişmez olur. Tarlalara, petrol kontratlarına, tahvillere, hisselere, piyango biletlerine ve üretim tesislerine uygulanabilir. Ne buhar makinası, ne elektriğin ehlileştirilmesi ne de otomobillerin icadı, formülü zerre değiştirmemiştir. İnternet de değiştirmeyecektir. Sadece doğru rakamları yerleştirin ve evrendeki mümkün olan her sermaye kullanım alternatifinin çekiciliğini değerlendirebilirsiniz.

Yaygın ölçüler olan temettü verimi, fiyat kazanç oranı ya da defter değeri, hatta büyüme oranları bile işletmeye giren ve işletmeden çıkan nakit akışlarının zamanlaması hakkında fikir verir fakat değerleme ile alakalı değildir. Doğrusu, büyümeyi fonlamak için ilk yıllarda gereken nakit, yaratacağı çıktının indirgenmiş değerinden fazla olursa (yatırım yaptım fakat yatırım sonucu elde edeceğim karın şimdiki değeri yatırdığım paradan düşük olursa ya da başka bir deyişle yatırımdan elde edeceğim kar parayı faize yatırdığımda çıkacak değerin altında kalırsa) büyüme değeri yok edici bir hal alır. Sürekli “büyüme” ve “değer” ile ilgili konuşan ve buna odaklanan piyasa yorumcuları ya da yatırım yöneticileri de zekalarını değil cahilliklerini gösterirler. Büyüme, değer denkleminin bazen artı yaratan bazen de eksi yaratan bir parçasıdır.

Ne yazık ki, Aesop’un önermesi ve üçüncü değişken (ki bu faiz oluyor) basittir fakat diğer iki değişkenin rakamlarını bulmak çok zordur. Doğrusu kesin rakamlar kullanmak aptalcadır. Belli bir olasılık aralığında çalışmak daha iyi bir yoldur.

Genellikle, aralık o kadar geniştir ki yararlı bir sonuca varılamaz. Fakat ara sıra, gelecekte ortaya çıkacak kuşlar hakkında yapılan çok muhafazakar tahminler bile görece değere göre fiyatın çok düşük olduğunu gösterirler (buna VÇT diyelim, Verimsiz Çalı Teorisi). Emin olmak için, yatırımcının genel işletme ekonomisine hakim olması ve iyi temellendirilmiş olumlu sonuca varmak için bağımsız düşünmesi gerekir. Fakat yatırımcının dehaya ya da kör edici sezgilere ihtiyacı yoktur.

Diğer aşırı tarafta da çoğu zamanlar en akıllı yatırımcılar bile çok geniş aralıkta tahminler yapılsa bile hangi kuşların çıkacağına dair bir yargıya varamaz. Bu tür vakalara yeni gelişen endüstriler ya da çok çabuk değişen ortamlar incelenirken sık sık karşılaşılır. Bu tür vakalarda, her koyulan sermaye spekülatif kabul edilmelidir.

Şimdi, spekülasyon yani odak varlığın ne üreteceği değil de yandaki arkadaşın buna ne kadar para ödeyeceği, ne yasa dışı, ne ahlaksız ne de Amerikan olmayan bir davranıştır. Fakat bu ne Charlie’nin ne de benim oynamak istemediğimiz bir oyun. Partiye hiçbir şey getirmeyiz, o zaman neden bir şeyler götürme beklentisinde olalım?

Yatırım ve spekülasyon arasındaki hiçbir zaman aydınlık ya da açık olmayan çizgi tüm piyasa katılımcılarının zafer kazandığı zamanlarda daha da bulanık olur. Mantığı, emek harcamadan kazanılan para kadar hiçbir şey kör edemez. Bu tür bir kafa yapan tecrübeden sonra, mantıklı insan bile balodaki Cinderella’nın ruh haline bürünür. Baloda gereğinden fazla kalmanın, ki burda gelecekte yaratacakları nakde göre aşırı değerleme içinde olan şirketlerde spekülasyona devam etmenin, fareler ve bal kabağı yaratacağını bilirler. Fakat yine de o müthiş partinin bir dakikasını bile kaçırmak istemezler. Bu yüzden, başı dönen katılımcılar gece yarısına saniyeler kala partiden ayrılmayı düşünürler. Fakat sorun da buradadır: Akrep ve yelkovanı olmayan bir saatin olduğu bir odada dans etmektedirler.

Geçen yıl coşku konusunda yorum yapmıştık (ve evet, mantıksızdı) ve hiçbir şey yatırımcı beklentilerinin olası getirinin birkaç katı üstüne çıkmasına engel olamadı. Buna bir kanıt 1999 Aralık’ında yapılan yatırımcıların bir sonraki on yılda ne kadar getiri beklediklerini soran Paine Webber-Gallup yatırımcı anketinden geldi. Ortalama cevapları %19’du. Bu kesin olarak mantıksız bir beklentiydi. Bütün Amerikan şirketleri düşünüldüğünde, çalının içinde 2009 yılında bu kadar çok getiri getirecek kadar kuş bulunmuyor.

Daha da mantıksızı piyasa katılımcılarının hiç getiri getirmeyecek ya da çok az getirecek varlıklara yaptıkları devasa değerlemelerdi. Dahası yatırımcılar, yükselen fiyatlar tarafından büyülenmiş ve gözleri başka bir şey görmez şekilde bu girişimlere yığılmışlardı. Bu tıpkı bir virüsün amatörlere ve profesyonel yatırımcılara bulaşıp hisselerin onları oluşturan şirketlerin değerlemelerinden ayrıldığı halüsinasyonunu yayıyordu.

Bu gerçek üstü sahneye “değer yaratımı” hakkında gevşek konuşmalar eşlik ediyordu. Geçen on yılda yeni kurulan veya genç şirketler tarafından değer yaratıldığının farkındaydık ve dahası da gelecekti. Fakat değer, orta noktada fiyatı ne olursa olsun, hayatı boyunca para kaybeden şirketler tarafından yok edilir, yaratılmaz.

Bu vakalarda olan çoğu zaman da devasa boyutta “servet transferidir”. Çığırtkanlar utanmadan kuşsuz çalıları pazarlayarak, halkın cebinden kendi ceplerine (şirketlerine ve arkadaşlarına) milyonlar aktarmışlardır. Gerçek şudur ki balon piyasa, işlevi yatırımcılar için para kazandırmak yerine onların cebinden para almayı hedefleyen balon şirketler yaratır. Çoğu zaman, şirket sahibinin hedefi kâr değil halka arzdır. Bu şirketler için “iş modeli” yatırım bankacılarının postacı olduğu bir zincir mektup olayıdır. (Çevirmen notu: mektup alıyorsunuz ve o mektubu on kişiye göndermeniz isteniyor, aynı eskiden kısa mesajda olduğu gibi).

Fakat her balon için hazırda bir iğne bekler. Ve ikisi sonunda birleştiğinde, yeni bir yatırımcı dalgası eski bir dersi öğrenir: İlk olarak, Wall Street’te (bu kalite kontrolünün ödüllendirilmediği bir yerdir) yatırımcıların alacakları her şeyi satarlar. İkincisi, spekülasyon en kolay göründüğü zamanlarda en tehlikeli hale gelir.

Berkshire’da, başarısı kanıtlanmamış şirket okyanusundan başarıyla çıkacak birkaç şirketi seçmeye çalışmayız. Bunu yapacak kadar akıllı değiliz ve bunun farkındayız. Onun yerine, fırsatları değerlendirmek için çalının içinde ne kadar kuş olduğunu ve ne zaman ortaya çıkacaklarını bildiğimiz (torunumun “kanepedeki bir kız telefon rehberindeki beşinden iyidir” diye güncelleyeceği formül), kendimize çok güvendiğimiz Aesop’un 2600 yıllık denklemini uygulamaya çalışırız. Açıkça, bir şirkete giren ve çıkan nakit akışının zamanını ve tam miktarını hiçbir zaman kesin olarak bilemeyeceğiz. Bu yüzden, tahminlerimizi muhafazakar tutmaya ve işletme sürprizlerinin yatırımcılara büyük zarar yazma olasılığı düşük endüstrilere odaklanmaya dikkat ediyoruz. O durumda bile çok hata yapıyoruz. Benim ikramiye kuponu, tekstil, ayakkabı ve ikinci dalga alışveriş merkezlerinin gelecek ekonomisini anladığını düşünen adam olduğumu hatırlayın.

Son zamanlarda, en çok yaptığımız gelecek vaat eden “çalılardaki” şirketlerin tamamını müzakereler yoluyla satın almak ve bu bizi memnun ediyor. Fakat açıkça anlamalısınız ki, bu satın almalar en iyi durumda bize kabul edilebilir bir getiri sağlayacak. Gerçekten kârlı satın almalar sadece sermaye piyasalarının tıkandığı ve bütün iş dünyasının olumsuz olduğu zamanda yapılabilir. Bu noktadan 180 derece uzaktayız.

Raporlanmış Kârın Kaynakları

…

* * * * * * * * * *

…

Gözden Geçirilmiş Kârın kaynakları

…

Tam ve Adil Raporlama

…

* * * * * * * * * * * *

Diğer

…(Berkshire’ın yaptığı işlemler hakkında çıkan dedikodulara itibar edilmemesi çünkü etrafta asılsız dedikodular dolaştığından bahsediliyor.

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

… (Warren Buffett’ın Ben Graham ile tanışmasının 50. Yılı)

Hissedar Bağışları

…

Genel Kurul

…

28 Şubat 2001 Warren E. Buffett Yönetim Kurulu Başkanı

Mektubun aslına buradan ulaşabilirsiniz.

Saygılar.

Yiğit bey,

Sizin çeviriniz sanırım, elinize sağlık.

“Eldeki kuş” bakış açısı – kanepedeki kız / telefon rehberindeki kız – gülümsetti.

Bildiğim kadarıyla Warren Buffet dünyanın en başarılı ve varlıklı yatırımcılarından biri. Bununla beraber ne kadar temkinli olduğunu görmek şaşırttı. Çünkü çoğu zengin iş adamı “risk yoksa zafer yoktur” mottosunu hayatlarının merkezine koymuştur. Sizce de burada bir çelişki yok mu? ( belki de girişimci olmak ile yatırımcı olmak farklı şeylerdir)

Sayın Umur Bey,

Ne zamandır yazacağım, bir türlü fırsat olmadı:). Warren Buffett risk alıyor fakat sadece anladığı sektörlerde işlem yaptığı ve sadece dürüst hissedar dostu yönetici ve şirket sahipleri ile çalıştığı için riskleri önemli ölçüde azaltıyor.

Aslında girişimcilik de bence çok farklı değil. Zamanında boğaz köprüsü aldığını zanneden adam da bir girişimciydi, Vehbi Koç da bir girişimci:)

Saygılar.

[…] Dat.com krizinden önce 2000 yılı hissedar mektubunda Warren Buffett aynen şunları […]