Herkese selamlar! Sıra geldi Warren Buffett’ın hissedarlara yazdığı 2009 yılı mektubuna.

Mektup ünlü yatırımcının hangi şirketleri ve hisse senetleri ile ilgilendiğini açıklamasıyla başlıyor.

Yatırım kısmında ise krizin ortasında yaptıkları 21 milyar dolarlık tahvil ve hisse senedi yatırımının kârından ve yatırım yaptıkları şirketleri nasıl ipten aldığından bahsediyor.

“Büyük fırsatlar çok sık gelmez. Gökten altın yağarken, bir kova bulun, kaşık değil.” diye ekliyor.

Hadi 2009 mektubuna başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

2009 yılı boyunca net varlığımız 21,8 milyar dolar arttı ve hem A hem de B tipi hisse senetlerimiz için yıllık artış %19,8 oldu. Başkanlığı sürdürdüğümüz 45 yıl boyunca defter değerimiz yıllık bileşik %20,3 artarak 19 dolardan 84.487 dolara çıktı.

…

Kendimizi Nasıl Ölçeriz?

…

Ne Yapmayız?

Uzun zaman önce Charlie en güçlü ihtirasından bahsetti: “Tek istediğim nerede öleceğimi bilmek, böylece oraya hiç gitmem.”

…

Charlie’nin düşüncesinin Berkshire’a nasıl tesir ettiğine bakalım:

- Ürünleri ne kadar enteresan olursa olsun geleceğini kestiremediğimiz şirketlerden kaçınırız. Geçmişte, 1910 yılında otomobil, 1930 yılında havayolu ve 1950’lerde ise televizyon endüstrisinin parlak bir geleceği olduğunu kestirmek için deha olmaya gerek yoktu. Fakat gelecek aynı zamanda, rekabet dinamiklerinin bu endüstriye giren neredeyse tüm şirketleri kırıp geçirmesini de içeriyordu. Hayatta kalanların bile yaraları kanıyordu.

Sırf Charlie ve ben endüstrinin önünde belirgin bir büyüme görüyoruz diye, kâr marjlarının ve sermaye kârlılığının, üstünlük için yarışan bir sürü rakip varken ne olacağını kestirebildiğimiz anlamına gelmez. Berkshire’da biz, gelecek on yıllarca elde edeceği kârları makul bir şekilde tahmin edilebilen şirketlerle kalacağız. O zaman bile birçok hata yapacağız.

- Hiçbir zaman yabancıların nezaketine muhtaç kalmayacağız. “Batmak için çok büyük” Berkshire için son çare değildir. Aksine, işlemlerimizi öyle ayarlayacağız ki nakit gereksinimimizi her zaman kendi likiditemizden karşılayacak şekilde tutacağız. Dahası, bu likiditemizi sürekli olarak çok ve çeşitli işletme kuyumuzdan gelecek nakit ile destekleyeceğiz.

Eylül 2008’de finans dünyasının kalbi durduğunda, Berkshire sisteme sermaye enjekte edendi, onun için yalvaran değil. Krizin tepe anında, aksi halde federal hükümetten yardım isteyecek iş dünyasına 15,5 milyar dolar sermaye enjekte ettik. Bunun 9 milyar doları daha önce büyük saygı duyulan ve güvenli kabul edilen fakat bizim güven oyumuza ihtiyaç duyan üç büyük işletmeyi desteklemeye gitti. Kalan 6,5 milyar dolar da diğer her yerde panik varken yaptığımız Wringley satın almasını fonlamakta kullanıldı.

Ana finansal gücümüzü korumak için fahiş bir fiyat ödüyoruz. Şu anda tuttuğumuz 20 milyar doların üzerinde nakit ve benzeri çok az kazandırıyor. Fakat rahat uyuyoruz.

- Birçok işletmemizin yardımımıza ve izlememize ihtiyaç duymadan kendi başına faaliyet sürdürmesine izin veriyoruz. Bu bazen bizim yönetim sorunlarını geç fark etmemize sebep oluyor ve bazen Charlie ve bana danışılsa aynı fikirde olmayacağımız sermayenin yeniden dağıtılması ve faaliyet kararları veriliyor. Fakat çoğu yöneticimiz, onlara verdiğimiz özgürlüğü mükemmel şekilde kullanarak ve işletme sahibi odaklı bir davranış takınarak başka işletmelerde az rastlanır şekilde bizi ödüllendiriyor. Yavaş bürokrasi yüzünden ortaya çıkan görünmez sorunlarla uğraşmak yerine kötü kararların görünen yüzüyle uğraşmayı tercih ederiz.

BNSF ile birlikte (Amerikalı tren işletmecisi), 257.000 çalışanımız ve yüzlerce iş kolumuz var. Onlardan çok daha fazla bulmayı umuyoruz. Fakat hiçbir zaman Berkshire’ın komiteler, bütçe sunumları ve çok katmanlı yöneticiler tarafından istila edilen tek bir parça olmasını istemiyoruz. Aksine, çoğunun faaliyet kararları kendi içinde alınan, ayrı ayrı yönetilen orta ve büyük şirketten oluşmasını istiyoruz. Charlie ve ben kendimizi sermayenin yeniden dağıtılması, riskin kontrol edilmesi, yönetici seçimi ve tazminatlarının düzenlenmesi işlerinde sınırlandıracağız.

…

* * * * * * * * * * * *

…

Sigortacılık

…

* * * * * * * * * * * *

…

GEICO’nun büyümesi 2010 yılında yavaşlayabilir. Otomobil satışındaki yavaşlamadan dolayı 2010 yılında araç kayıtları da düştü. Dahası, yüksek işsizlik birçok sürücünün sigortasız olarak yola çıkmasına yol açıyor (Bu neredeyse her yerde yasadışı fakat hem işinizi kaybettiyseniz hem de araba kullanmak istiyorsanız…) Fakat düşük maliyetli yapımız, bize gelecekte çok kazanç sağlayacağımızı gösteriyor. 1995’te, ülkenin 6. büyük araç sigorta şirketiydik, şimdi 3. sıradayız. Şirketin serbest nakdi de 2,7 milyar dolardan 9,6 milyar dolara çıktı. Eşit önemde, GEICO Berkshire’ın sahipliğinde 13 -14 yıldır sigortacılık faaliyetinden de kâr ediyor.

1951 Ocak’ta GEICO’yu bir öğrenci olarak ilk kez ziyaret ettiğimde çok heyecanlanmıştım. Tony sayesinde şu an daha da heyecanlıyım.

* * * * * * * * * * * *

….

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Düzenlenmiş Altyapı İşleri

…

Eskiden, Charlie ve ben kamu altyapı işleri gibi sermaye yoğun sektörlerden kaçınmıştık. Doğrusu, en az marjinal yatırım gerektiren ve sermaye kârlılığı en yüksek işler yatırımcılar için en iyi seçenek olmaya devam edecek. Bu tür işletmelere sahip olduğumuz için mutluyuz ve daha fazla almak için can atıyoruz. Fakat Berkshire’ın bugünden çok daha fazla nakit yaratacağını tahmin ederek büyük sermaye harcaması gerektiren işlere girmek konusunda da istekliyiz. Bu yatırımların marjinal sermaye harcamalarına uygun getiri elde edeceklerini bekliyoruz. Eğer beklentimiz karşılanırsa (öyle olacağını tahmin ediyoruz) Berkshire’ın sürekli büyüyen iyiden mükemmele kadar uzanan şirketleri on yıllar boyunca ortalamanın üzerinde getiri elde edecekler.

…

Üretim, Hizmet ve Perakende İşletmeleri

…

Finans ve Finansal Ürünler

…

* * * * * * * * * * * *

…

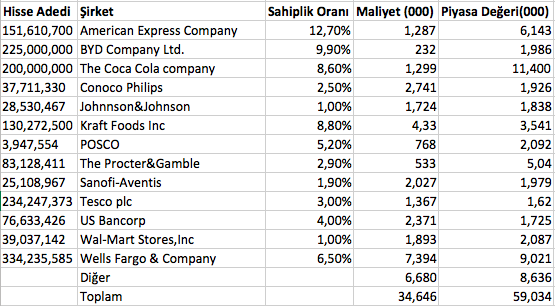

Yatırımlar

Aşağıda hisse senedi yatırımlarımız bulunmaktadır. Piyasa değeri 1 milyar doların üstündekiler isimlendirilmiştir.

…

Bunlara ek olarak Dow Chemical, General Electric, Goldman Sachs, Swiss Re ve Wringley’in piyasada işlem görmeyen varlıklarını tutuyoruz. Bunların maliyeti 21,1 milyar dolar ve piyasa değeri 26 milyar dolar. Bu beş pozisyonumuzu 18 ay önce satın almıştık. Bu varlıkların bize sağlayabileceği hisse potansiyelinin yanında temettü ve faiz olarak 2,1 milyar dolar getiriyorlar. Son olarak yıl sonunda 76.777.029 (22,5%) BNSF hissesine sahiptik, bunların değeri hisse başı 85,78 dolar. Şirketin tamamını satın aldıktan sonra bu hisseler bütünün içinde eridi.

2009 yılında, en büyük satışlarımız ConocoPhilips, Moody’s, Procter &Gamble ve Johnson & Johnson (bunlardan ikincisinin satışını yıl başında pozisyonumuzu yaptıktan sonra gerçekleştirdik). Charlie ve ben bu hisse senetlerinin gelecekte daha yüksek fiyattan işlem göreceğine inanıyoruz. 2009 yılında satışlardan bazılarını Dow ve Swiss Re satın almalarına nakit yaratmak için yaptık. Daha sonraki satışları da BNSF satın almasını tahmin ederek gerçekleştirdik.

Geçen sene size meydana gelen alışılmadık durumların şirket ve belediye tahvillerini Amerikan Hazine tahvillerine göre saçma derecede ucuz yaptıklarını söylemiştim. Bu görüşümüzü satın almalarla destekledik ve keşke daha fazla alsaymışım diyorum. Büyük fırsatlar çok sık gelmez. Gökten altın yağarken, bir kova bulun, kaşık değil.

2008 yılına 44,3 milyar dolar nakit benzeri ile girdik ve o zamandan beri 17 milyar dolarlık kârımızı bünyede tuttuk. Yine de, nakit varlığımız 30,6 milyar dolara düştü (BNSF satın alması için tahsis edilen 8 milyar dolarla). Geçen iki yıldaki kaosta birçok nakdi işe koyduk. Yatırımcılar için ideal bir zamandı: Korku iklimi yatırımcıların en iyi dostudur. Yatırım yapmak için yorumcuların iyi sözlerini bekleyen bir yatırımcı anlamsız bir güvence için çok ağır bedel öder. Sonunda, yatırımda önemli olan bir işletmeye ne kadar para ödediğinizdir (borsadan şirketin küçük bir kısmını aldığınızda) ve o şirketin gelecekteki on yirmi yılda ne kadar para kazanacağıdır.

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Uygunsuz Gerçek (Aşırı Isınan Yönetim Kurulları)

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Genel Kurul

…

* * * * * * * * * * *

…

26 Şubat 2010 Warren E. Buffett Yönetim Kurulu Başkanı

Not: Trenle gelin.

Mektubun orijinaline buradan oluşabilirsiniz.

Yigit bey nacizane haftada ikiden fazla yazi yayinlamamanizi oneririm

Diger turlu bir noktadan sonra tikanir veya tekrara dusersiniz

Sayın GT,

En çok korktuğum şey tekrara düşmek olur.

Ayrıca okuyanları da sıkmamak lazım. Hakılısınız.

Saygılar.

[…] 2009 yılında Warren Buffett’ın hissedarlarına yazdığı mektuba dönelim. Ünlü yatırımcı şöyle diyor: […]