Herkese selamlar! Warren Buffett’ın 1983 mektubu; bir öğretmen edasıyla yatırım ilkelerini anlattığı ve Berkshire Hathaway’in bedelsiz sermaye artışı ile ilgili sorularını yanıtladığı efsane mektuplardan bir tanesidir.

Bunu bugün yayınlamayacaktım ama çevirirken Warren Buffett’ın “Bedelsiz Sermaye Artırımı ve Hisse Aktiviteleri” hakkında söyledikleri beni şok etti. Kendimi okumaktan ve çevirmekten alamadım.

Anladım ki bilgi zamanla eskiyen bir şey değil. Özellikle nereden bulacağınızı bilirseniz çok yararlı, altın değerinde öğütler var etrafta. Bu yazıyı okuduktan sonra bakış açınızın değişeceğine eminim.

1983 mektubunu özellikle ilk bölümü ve bedelsiz sermaye arttırımı ile ilgili kısımları çok sakin kafayla okumanızı tavsiye ederim. Ama tüm mektup çok önemli dersler içeriyor. Zamanı olan hepsini okusun.

Hadi başlayalım.

Berkshire Hathaway Inc. Hissedarlarına:

Geçen sene kayıtlı hissedarlarımızın sayısı 1.900’den 2.900’e çıktı. Büyümenin çoğu Blue Chip Stamps ile olan birleşmemizden kaynaklandı. Fakat 1.000’li sayılara çıkmamızda organik büyümenin hızlanmasının da etkisi var.

Bir çok yeni hissedarla birlikte, yönetici hissedar ilişkilerini belirleyen ana işletme prensiplerimizi de tekrar özetlemek uygun olacaktır. Bunlar:

- Şirket formunda olsak da, davranışlarımız ortaklık gibidir. Charlie Munger ve ben hissedarlarımızı sahip ve ortak olarak, kendimizi de yönetici ortak olarak görürüz (hisse oranlarımızın büyüklüğünden ötürü iyi veya kötü aynı zamanda şirketi kontrol eden ortaklarız). Şirketin kendisini hisselerimizin esas sahibi olarak görmeyiz. Aksine, şirketi hissedarlarımızın varlık sahipliği için bir kanal olarak görürüz.

- Hissedarlara olan yönelim sayesinde, tüm yöneticilerimiz aynı zamanda büyük birer Berkshire Hathaway hissedarı. Örnek vermek gerekirse, beş kişinin dördünün aile servetinin %50’den fazlası Berkshire varlıklarından oluşuyor. Kendi pişirdiğimizi kendimiz yiyoruz.

- Uzun dönemli ekonomik hedefimiz (sonradan bahsedeceğimiz şartlara bağlı olarak) hisse başına yıllık ortalama gerçek kazanç oranını maksimize etmektir. Berkshire performansını veya ekonomik büyüklüğünü toplam olarak değil hisse başı olarak ölçeriz. Hisse başına performansımızın, gelecekte büyüklüğümüzden dolayı azalacağı konusunda eminiz fakat oranlarımız ortalama bir Amerikan şirketini geride bırakmazsa hayal kırıklığına uğrarız.

- Bu hedefe ulaşırken ilk aracımız, nakit yaratan ve sürekli ortalamanın üstünde özsermaye kazanç oranına sahip olan şirketlerin tamamını satın almaktır. İkinci aracımız ise hisse senedi piyasasından sigorta şirketlerimiz üzerinden benzer şirketlerin küçük parçalarını satın almaktır. Belli bir yılın sermaye dağıtımını, bu tür şirketlerin uygunluğu ve fiyatının yanında, sigorta sermaye yeterliliğimiz belirler.

- İki uçlu şirket sahipliğimiz ve genel muhasebenin sınırlamaları yüzünden açıkladığımız konsolide net kâr, şirket performansımız açısından doğruyu çok az gösterir. Charlie ve ben, hem yönetici hem de sahip olarak, bu sanal rakamları görmezden geliriz. Fakat, size büyük şirketlerimizin hepsinin çok önem verdiğimiz rakamlarını raporlamaya devam edeceğiz. Bu rakamlar, tekil şirketler hakkında sağladığımız diğer bilgilerle birlikte, onlar hakkında bir hüküm vermenize yardım edecektir.

- Muhasebesel sonuçlar, sermaye ayırma veya işletmesel davranışlarımızı etkilemez. Satınalma maliyetleri benzer olduğunda, raporlanmayan 2 dolarlık kârı, raporlanan 1 dolarlık kâra tercih ederiz. Bu şirketlerin tümünü almaya kalktığımızda (tüm kâr raporlanabilir) küçük bir parçasını (sadece temettüsü raporlanabilir) piyasadan aldığımızın iki katı fiyat çıkması çok kez karşılaştığımız bir durumdur. Toplamda ve zamanla, raporlanmamış kârların gerçek piyasa değerinin getirdiği sermaye kazancı olarak yansımasını bekliyoruz.

- Çok nadir borç kullanırız ve kullandığımız zamanda bunun uzun vadeli sabit faizli olmasını tercih ederiz. Çok yüksek borçlu bir bilançoya sahip olmaktansa, iyi fırsatları reddetmeyi tercih ederiz. Bu tür muhafazakar bir davranış bizi cezalandırmıştır fakat kendimizi sadece böyle rahat hissedebiliyoruz. Bunu yaparken de servetlerinin, alışılmadık şekilde, çok büyük bir kısmını bize emanet eden poliçe sahiplerini, mudileri, borç verenleri, hisse senedi sahiplerini düşünüyoruz.

- Hissedarlarımızın uzun dönemli çıkarlarını görmezden gelerek şirket satın alma yoluyla çeşitlendirme yapmayacağız. Bunu sadece sizin paranızla, sanki siz hisse senedi piyasasından hisse satın alıyormuş, çeşitlendirme yapıyormuş ve bu kendi paramızmış gibi yaparız.

- Soylu niyetler sonuçlarına göre periyodik olarak değerlendirilmelidir. Elde tutulan kârları uzun dönemde hissedarlarına 1 dolarlık tutulan kâra karşı 1 dolarlık piyasa değeri kazanıyor mu diye kontrol ederiz. Bu zamana kadar testi geçtik. Bu testi 5 yıllık süreler halinde uygulamaya devam edeceğiz. Net varlığımız büyüdükçe, elde tutulan kârları bilgece kullanmak da zorlaşıyor.

- Berkshire Hathaway’in hisse senetlerini, sadece verdiğimiz kadar işletme değeri alırsak piyasaya süreriz. Bu her türlü emisyon için geçerlidir (sadece birleşmeler ya da halka arzlar için değil fakat borç için hisse senedi verilmesi, hisse opsiyonları, değiştirilebilir varlıklar için de geçerli). Şirketimizin bir kısmını toplam değerle alakası olmayan rakamlara vermeyeceğiz.

- Charlie ve benim finansal performansımızı kötü etkileyen bir huyumuzun farkına varmalısınız: Fiyattan bağımsız olarak, Berkshire’ın sahip olduğu hiçbir iyi şirketi satmakla ilgilenmiyoruz. Küçük bir parçasına sahip olduğumuz şirketleri de, en azından nakit yarattıkları, yöneticilerinden memnun olduğumuz ve iyi işçi işveren ilişkileri olduğu sürece satmak konusunda çok isteksiziz. Bize o şirketlerin küçük kısımlarını alma konusunda hata yaptıran sermaye tahsis hatalarımızı bir daha yapmamayı umuyoruz. (… kötü bir endüstriye yapılan ilave yatırım bataklıkta debelenmek kadar fayda sağlayacaktır). Yine de, her yıl kötü şirketi satmak bizim tarzımıza uymuyor. Bunun yerine toplam performansımızın biraz zarar görmesini kabul ediyoruz.

…

Bu bizim soru cevap kısmımızın sonu ve şimdi 1983 yılının önemli olayına, Nebraska Furniture Mart’ın çoğunluğunun alınması, Rose Blumkin ve ailesi ile olan ortaklığımıza dönebiliriz.

Nebraska Furniture Mart

Geçen sene, akıllı fakat beyinleri adrenaline bulanmış yöneticilerin yaptığı ahmakça satın almalardan bahsetmiş ve Pascal’ın bir sözünü paylaşmıştım: “Mutsuzluğun tek nedeni, insanların bir odada sessizce nasıl oturulacağı bilmemeleridir”

Pascal bile Bayan Blumkin için odayı terkederdi.

67 yıl önce Bayan Blumkin, o zaman 23 yaşındayken, bir gümrük muhafızıyla konuşarak Amerika’ya gitmek için Rusya’yı terk ediyor. Hiç resmi eğitimi yok, okula bile gitmemiş ve hiç İngilizce bilmiyor. Bu ülkede kaldığı birkaç yıldan sonra, büyük kızı ona her akşam, gündüz okulda öğrendiği kelimeleri öğretiyor.

1937 yılında, yıllarca kullanılmış eşya sattıktan sonra, Bayan Blumkin mobilya mağazası hayalini gerçekleştirmek için 500 dolar para biriktiriyor. Şikargo’da American Furniture Mart’ı gördükten ve ulusun toptan mobilya pazarını gezdikten sonra rüyasının ismini Nebraska Furniture Mart koyuyor.

…

Omaha perakendecileri Bayan B’nin kendilerinden çok daha düşük fiyat verdiğini fark edince, mobilya ve halı üreticilerini ona mal satmaması için zorluyorlar. Fakat Bayan B. çeşitli stratejilerle mal almaya devam ediyor ve fiyatları indiriyor. Bayan B. daha sonra adil ticaret kurallarını ihlalden rakiplerini mahkemeye veriyor ve hepsini kazanıyor. Halk önünde bilinirliği artıyor. Bir davanın sonunda, mahkemede halıları çok düşük fiyata satabildiğini kanıtlayınca hakime 1.400 dolarlık halı satıyor.

Bugün Nebraska Furniture Mart 200.000 ayak karelik dükkanında yıllık 100 milyon dolarlık satış yapıyor. Diğer hiçbir mağaza bu rakamın yanına bile yaklaşamıyor. Bu tek mağaza, Omaha’daki rakiplerinden çok daha fazla mobilya, halı ve araç gereç satıyor.

Bir şirketin değerini belirlemeye çalışırken kendime bu şirketle rekabet etmek için ne kadar sermaye ve nitelikli iş gücüne ihtiyacım var diye sorarım. Bayan B. ve çocukları ile rekabet etmek yerine boz ayılarla güreşmeyi tercih ederim. Akıllıca satın alma yapıyorlar, rakiplerin hayal dahi edemeyeceği harcama oranlarıyla operasyonlarını yürütüyorlar ve daha sonra indirimin çoğunu müşteriye yansıtıyorlar. Bu müşterilere olağanüstü faydalar sağlamak üzere kurulan ve bunu sahiplerine olağanüstü ekonomik faydaya dönüştüren türde ideal bir iş.

Bayan B. akıllı olduğu kadar bilge biri ve ileri görüşüyle aile meselelerini görerek, işletmeyi geçen sene satma kararı aldı. İşe ve aileye on yıllardır hayrandım ve anlaşma çok çabuk yapıldı. Fakat şimdi 90 yaşında olan Bayan B. basitçe evine gidecek ve yarattığı şeyi kaybedecek türde biri değil. Başkan olarak kalmaya devam ediyor ve haftanın yedi günü satış alanında bulunuyor. Halı satışları onun uzmanlık alanı. Tek başına başka mağazaların çoğundan daha fazla halı satıyor.

Şirketin %90’ını aldık ve %10’unu yönetimdeki aile üyelerine bıraktık. %10’da şu anki genç aile bireylerinden yönetici olanların opsiyonu var.

…

Şirket Performansı

1983 yılında defter değerimiz hisse başı 737.43 dolardan 975.83 dolara çıktı yani %32 yükseldi. 1 yıllık rakamları hiçbir zaman çok ciddiye almadık. Neden dünyanın güneş etrafında dönmesi için gereken zaman şirketlerin kendilerini amorti etmek için geçirdikleri süre ile tamı tamına uyumlu olsun ki? Onun yerine, ekonomik performansı ölçmek için en az beş yıllık bir süre kullanılmasından yanayız. Eğer 5 yıllık özsermaye kârlılık oranı Amerikan şirketlerinin ortalama özsermaye kârlılık oranından düşük olursa kırmızı ışıklar yanmaya başlamalı. (Bu olursa tepkimi Goethe’nin gözlemlediği gibi izleyin: Fikirler suya düştüğünde, sözler çok işe yarar).

Mevcut yönetimin 19 yıllık görev süresi boyunca, defter değeri 19.46 dolardan 975.83 dolara çıktı yani yıllık bileşik %22.6 yükseldi. Şimdiki büyüklüğümüz düşünüldüğünde, bu oran sürdürülebilir değil. Aksine inananlar kariyerlerini satışta yapmalılar ve matematikten kaçınmalılar.

…

Şerefiyenin ne olduğunu ve nasıl amortize edildiğini bilmeden çok güzel bir hayat sürebilirsiniz. Fakat yatırım ve işletme öğrencileri bu konuyu anlamalı ve nüanslarını bilmelidir. Benim bu konudaki fikrim 35 yıl önce maddi varlıkları kayırmam ve değeri büyük oranda Ekonomik Şerefiyeye bağlı olan şirketlerden kaçınmam gerektiği öğretildiğinde değişti. Bu önyargı çok az işime yaramasına rağmen, bir çok işletme hatası yapmama sebep oldu.

Keynes benim sorunumu tanımlamıştı: “Zor olan yeni fikirler bulmak değildir, eskilerinden kaçmaktır.” Benim kaçışım çok gecikti çünkü öğrendiklerimin çoğu aynı hocadandı ve aşırı değerliydiler. En nihayetinde, doğrudan ve dolaylı olarak devamlı büyük miktarlarda şerefiye üreten ve bunu en az miktarda maddi varlıkla faydalı hale getiren işletmelere olan tercihimi oluşturdum.

…

Raporlanan Kârın Kaynakları

…

Tek bir yılın realize edilmiş sermaye kazançlarını anlamsız buluyoruz fakat zaman içindeki toplam realize edilmiş sermaye kazançlarını ise çok önemli buluyoruz.

…

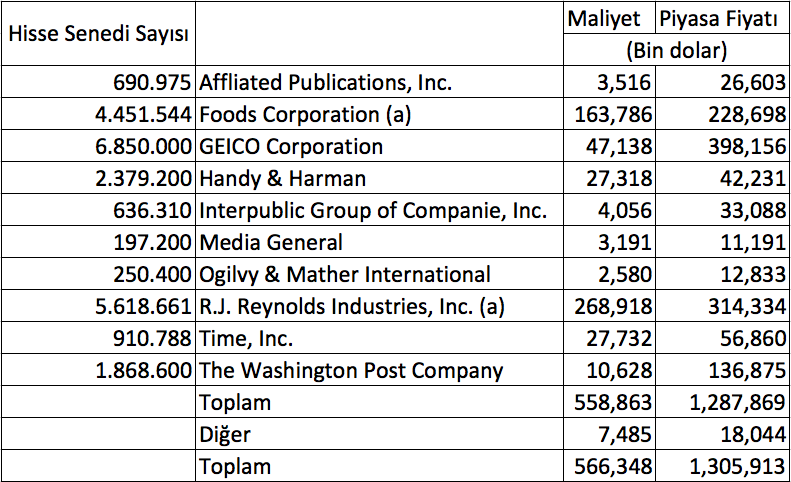

Tablo, kontrol edemediğimiz hisse senetlerinden sağladığımız temettü gelirlerini de içermektedir. Fakat şirketlerin payımıza düşen ama dağıtmadıkları kârlarını içermemektedir. Zamanla ve toplu olarak, bu dağıtılmayan kârların piyasa fiyatına yansımasını, şirketin değerini arttırmasını ve aynı bizim şirketlerimizde kontrolümüzde olduğu ve raporladığımız gibi değer yaratmasını bekliyoruz. Bu tüm hisse senetlerimizin aynı şekilde davranacağı anlamına gelmez; bazıları bizi hayal kırıklığına uğratacaktır, bazıları da bize memnuniyet verici sürprizler yapacaktır. Bu zamana kadar tecrübe ettiğimiz üzere her şey beklediğimizden iyiydi, toplam olarak 1 dolarlık dağıtılmayan kara karşılık 1 dolardan çok daha fazla piyasa değeri elde ettik.

…

Elimizdeki hisse senetleri ve mevcut temettü oranları düşünüldüğünde ve GEICO’nun özel temettüsü çıkarıldığında, 1984 yılında 39 milyon dolar temettü geliri bekliyoruz. Şirketlerin dağıtılmamış ve payımıza düşen kârları hakkında da kaba bir hesap yaptığımızda da 65 milyon dolar civarında olacaklarını düşünüyoruz. Bu dağıtılmayan kârlar hisse senetlerimizin piyasa fiyatına hemen etki yapmayabilir. Fakat zamanla, gerçekten anlamlı olacaklarını düşünüyoruz.

…

Buffalo Evening News

…

See’s Candy Shops

…

Perakende satış yapan dükkanlarımızda kilo olarak satışımız, dükkan sayısındaki küçük artışlara rağmen dört yıl boyunca neredeyse değişmedi. Tabii ki dolar olarak satışlar arttı çünkü fiyatları sürekli arttırdık. Fakat perakende trendlerini takip ederken en çok önem verdiğimiz şey dolar olarak artıştan çok dükkan başına satış hacmidir. Aynı dükkan temelinde baktığımızda (sadece bütün yıl boyunca açık olan dükkanları sayarsak) 1983 yılında kilo olarak satışımız, yıl 52 hafta olarak düzeltildiğinde %0,8 ila %1 oranında düştü. Bu küçük düşüş 1979 yılından beri yaşanan en iyi performansımızdı çünkü kümülatif düşüşümüz o tarihten beri %8. Toplam satışlarımızın %25’ini oluşturan toplu siparişler, 1970’lerdeki büyük artışları geride bırakarak yatay seyretti.

…

Hacim problemine karşı şirketin gücü çok önemli. Ana pazarımız olan Batı’da, şekerlerimiz rakiplerine karşı büyük oranda tercih ediliyor. Doğrusu, çikolatayı şekere tercih edenler iki üç kat fazla para vermek zorunda kalıyorlar. (Şekerlemede, hisse senedinde olduğu gibi, fiyat ve değer değişiyor; fiyat ne kadar ödediğinizdir, değerse ne elde ettiğiniz). Tamamı bizim tarafımızdan yönetilen ve hiçbiri kiralık (frenchise) olmayan dükkanlarımızdaki hizmet kalitesi en az şekerlerimiz kadar güzel. Güler yüzlü, yardımsever elemanlarımız See’sin kutusundaki logosu kadar marka değerine dahiller. Bu bizim gibi 2.000 tane sezonluk eleman çalıştırması gereken bir işletme için hiç de kolay değil. Biliyoruz ki boyutları bizim kadar olan hiçbir şirket Chuck Huggins ve takım arkadaşları kadar kaliteli müşteri hizmetleri sunmuyor.

1984 yılında fiyatları çok az arttırdığımızdan dolayı, See’nin kârının 1983 yılıyla aynı olmasını bekliyoruz.

Kontrol Edilen Sigorta Operasyonları

Hem kendi yönettiğimiz sigorta şirketlerimiz var hem de GEICO gibi kontrol etmediğimiz sigorta şirketlerinde çok büyük paya sahibiz. Sonuçlar çok kısa şekilde özetlenebilir; kontrol ettiğimiz şirketin sonuçları daha önce aldığım kararlar yüzünden berbat. (Çevirmen notu:Warren Buffett daha önceki faaliyet raporlarında ne olursa olsun zararına sigorta poliçesi kesmeyeceğini söylemişti). Şansımıza, politikalarını belirlemediğim GEICO beklentileri aştı. Bu yazıdan çıkardığınız sonuç çok doğru. Birkaç yıl önce sonuçlarını şimdi gördüğümüz çok büyük hatalar yaptım.

…

Sigorta – GEICO

…

Bedelsiz Sermaye Artırımları ve Hisse Aktiviteleri

Bize çoğu zaman, Berkshire’ın neden bedelsiz sermaye arttırımına gitmediğini soruyorlar. Bunun arkasında, bedelsiz sermaye artırımının hissedar dostu bir davranış olduğu varsayımı var. Buna katılmıyoruz. Neden olduğunu size anlatayım.

Bizim amacımız Berkshire Hathaway hissesinin gerçek hisse değeri ile piyasa fiyatının mantıki olarak orantılı satılmasıdır. Fakat mantıki olarak orantılı demek tamı tamına aynı olacak demek değildir (Bazı zamanlarda benzer iyi şirketler de büyük indirimle satılabilir ve Berkshire da bundan farklı olmaz). Mantıklı hisse senedi fiyatının anahtarı şimdiki ve gelecekteki mantıklı hisse senedi sahipleridir.

Eğer şirketin hisselerinin şimdiki sahipleri ya da gelecekte hisseye çekilecek sahipleri mantıksız ya da duygusal kararlar almaya meyilli olursa, hisse senedi fiyatı da mantıksız ve duygusal yerlere gidebilir. Manik depresif kişilikler manik depresif değerlemelere sebep olurlar. Bu hatalı hareketler bize başka şirketlerin hisselerini alıp satarken yardımcı da olabilir. Fakat inanıyoruz ki onları Berkshire Hathaway’den uzak tutmak, hem bizim hem de sizin çıkarınıza.

Kaliteli hisse senedi sahiplerini edinmek çok kolay değil. Bayan Astor 400 tane hissesini satabilir fakat bunu herkes de alabilir. Hisse senedi sahipleri kulübüne girmek, entellektüel kapasiteye, duygusal istikrara, sağduyuya, iyi giyinmeye bağlı değildir. Hissedar seçimi bu yüzden beyhude bir çaba olabilir.

Fakat, durmadan işletme ve sahiplik felsefemizi dile getirirsek ve bunu karışık mesajlar vermeden yaparsak, yüksek oranda hisse senedi sahipliği kalitesini doğal seleksiyon ile sağlarız diye düşünüyoruz. Örnek olarak, herkesin bilet alabilmesine rağmen, operaya, rock festivaline giden grup birbirinden farklıdır.

Politikamız ve iletişimimiz yoluyla (“reklamlarımız”), politikamızı davranışlarımızı ve beklentilerimizi anlayan yatırımcıları çekmeye çalışıyoruz (aynı oranda önemli olarak bunları anlamayanları da caydırmaya çalışıyoruz). Kendilerini işletme sahibi olarak tanımlayan ve uzun süre kalmak isteyen insanları çekmeye çalışıyoruz. Ve, bu yatırımcıların işletme sonuçlarına odaklanmalarını istiyoruz, piyasa fiyatına değil.

Bu tür davranışları sergileyen yatırımcı sayısı azınlıkta fakat bizde olağandışı bir koleksiyon var. İnanıyorum ki şu anki Berkshire Hathaway ya da Blue Chip hissedarlarının %90-95’i 5 yıl önce de hissedardılar. Tahmin ederim ki yine bu hissedarlarının %95’inin bizdeki varlıkları, en yakın diğer varlıklarının iki katı kadar. Piyasa değeri 1 milyar doları aşan benzer şirketler arasında, hissedarları şirket sahibiymiş gibi davranan ve düşünen en büyük kitle bizim şirketimizde. Bu kitleyi elde etmek hiç de kolay değil.

Eğer bedelsiz sermaye artırımı yaparsak ya da hisse değerini değil de hisse fiyatını baz alan daha başka bir eylemde bulunursak, satanların tam tersi karakterde bir alıcı kitlesini hisseye çekmiş oluruz. 1300 dolarda, Berkshire hisse senedine parası yetmeyecek çok az yatırımcı var. Eğer potansiyel bir hisse senedi alıcısı için 1 adet hisseyi 100’e bölsek ve 100 tane hisse senedi alsa daha mı çok kârda olur. Böyle düşünenler ve böyle düşündüğü için senedi alacak olanlar hissedar kalitemizi büyük oranda düşürürler (Sizce mevcut hissedar kalitemizi, kendini 100 dolarlık banknot yerine 10 dolarlık 10 tane banknot ile daha zengin hisseden yatırımcılarla değiştirerek arttırabilir miyiz? Değer odaklı alım yapmayan insanlar değer odaklı satış yapmamaya meyillidir. Şirketimizde bulunmaları da işletmedeki iyileşmeden bağımsız olarak hisse fiyatlarının oynamasına sebep olur).

Hisse senetleri fiyatlarımızdaki kısa dönemli gelişmelere odaklanan hissedarları çekmekten kaçınan ve uzun dönemlileri cezbeden politikaları uygulamaya devam edeceğiz. Berkshire hisselerini aldığınız piyasadaki bilgilendirilmiş yatırımcılar gibi, siz de aynı şartlarda satış yapmayı hakkediyorsunuz. Bunu sürdürmek için çalışacağız.

Hisse senedi piyasasının bir ironisi de aktiviteye olan vurgudur. Brokerlar; pazarlanabilirlik, likidite gibi terimlerle, hisse senetleri çok el değiştiren firmaları överler (bunlar kulaklarınızı doldurdukları özgüvenle ceplerini dolduramazlar). Fakat yatırımcılar şunu anlamalıdır ki, kurpiyer (kumar oynatan) için iyi olan müşteri için iyi değildir. Hiperaktif bir hisse senedi piyasası kapkaççı gibidir.

Örnek olarak, sermayesinin %12’si kadar kâr eden bir firma düşünün. Varsayın ki hisse el değiştirme oranı da %100 gibi çok yüksek bir oran olsun. Eğer alış ve satıştan %1 komisyon kesilirse, (düşük fiyatlı hisse senetlerinde bu oran çok daha fazla olabilir) ve hisse senedi defter değerinden işlem görüyorsa, hisse senedinin sahipleri şirketin değerinin %2’sini her yıl komisyon olarak ödeyecek demektir. Bu aktivite şirketin kârına hiç etki etmeyecek ve kârın 1/6’sı yapay olarak sürtünme yoluyla sahiplik transferinde kaybolacaktır (bu hesaplama opsiyon işleminde sayılmaz ki bu maliyeti daha da arttırabilir).

Bütün bunların hepsi çok pahalı bir sandalye kapmaca oyunundan ibaret. Hükümet, şirketler ve bireyler için yeni bir kazanç vergisi koysa kopacak gürültü patırtıyı düşünebiliyor musunuz? Piyasada aktif olarak, yatırımcılar vergi gibi bunu kendilerine uyguluyorlar.

Piyasada 100 milyon hisse senedinin trade edildiği günler (ve bu tür bir hacim tezgah üstü piyasadaki işlemlerde katıldığında çok azdır) yatırımcılar için bir lanettir (bir kutsama değil) ve 50 milyon hissede sandalye değiştirmek için iki katı fazla fiyat ödüyorlar demektir. Eğer 100 milyon hisse hacmi devam ederse ve hisse başına komisyon 15 cent olursa, sandalye değiştirme vergisi yılda 7.5 milyar dolar olur (bu rakam Fortune 500’ün ilk dört şirketi olan Exxon, General Motors, Mobil ve Texaco’nun 1 yıllık kârına eşittir).

Bu şirketler 1982 yılında 75 milyar dolarlık piyasa değerine sahiptirler ve tüm Fortune 500’ün tüm gelirinin %12’sini oluşturmaktadır. Tahminlerimize göre, yatırımcılar ortalama olarak, bu şirketlerin kârları kadar parayı yanar döner hislerini tatmin etmek için heba etmektedirler. Ek olarak, yatırımcıların paralarının yönetimi için harcadıkları 2 milyar dolar da (sandalye değiştirme tavsiyesi için) en büyük beş bankanın (Citicorp, Bank America, Chase Manhattan, Manufactrers Hanover ve J.P. Morgan) yıllık kârı olan 2 milyar dolara eşittir. Bu tür harcamalar pastayı kimin yiyeceğini belirler, fakat pastayı büyütmez.

(Bu tür aktivitelerin sermaye dağıtımının daha iyi yapılmasını sağlayarak pastayı büyüttüğünü söyleyen tartışmaların farkındayız. Bu tartışmaların aldatıcı olduğunu düşünüyoruz ve her şey hesaba katıldığında, hisse senedi piyasasının mantığını bozduğunu ve pasta küçültücü etki yaptığını düşünüyoruz. Adam Smith, serbest piyasadaki bütün bu bireysel hareketlerin görünmez el yardımıyla ekonomiyi tam istihdama ulaştıracağını düşünüyordu. Bizim görüşümüz şudur ki kumarhane tarzı piyasa ve her zaman tetikte olan yatırım yönetimi davranışları, bize çelme takmak ve ekonominin ilerleyişini yavaşlatmak isteyen görünmez ayak gibidir.

Hiperaktif bir hisse senedini Berkshire ile karşılaştırın. Alım satım teklifleri şu an hisse senedimizde 30 puan civarında yani %2’nin biraz üzerinde. İşlemin büyüklüğü düşünüldüğünde, alan ve satanın maliyeti %4 ile %1,5 arasında değişir (daha büyük satın almalarda müzakereler yoluyla hem komisyon hem de aralık düşürülebilir). Berkshire hisseleri genellikle büyük miktarlarda el değiştirdiği için aralığın %2’yi geçmeyeceğini düşünüyorum.

Bu sırada, Berkshire hissesinin dolaşımı muhtemelen yıllık %3 civarında. Böylece, hisse sahiplerimiz ortalama, hisse transferi için %1’in 1/6’sı kadar para ödüyorlar. Kaba bir tahminle, 900.000 dolarlık bir maliyet, hiç de az değil ama ortalamanın altında. Bedelsiz sermaye artırımı maliyeti arttıracak, hisse senedi sahiplerimizin kalitesini düşürecek ve gerçek değerimizden çok daha bağımsız bir piyasa fiyatı ortaya çıkaracak. Biz bunda bir avantaj göremiyoruz.

Diğer

Geçen sene burada satın alma adaylarını cesaretlendirmek için küçük bir reklam yayınlamıştım. Diyaloglarımızda reklamcılarımıza tekrarın başarı için şart olduğunu söylüyoruz (ki öyle). O zaman satın alma kriterlerimizi tekrarlayalım.

Tercih ettiğimiz şirketler;

(1) Büyük satın almalar (Vergiden sonra en az 5 milyon dolarlık net kâr),

(2) İstikrarlı kâr yaratma gücü (gelecek projeksiyonları ve dipten dönen şirketler bizim için çok önemli değil),

(3) Çok az borcu olan veya hiç borcu olmadığı halde yüksek özsermaye kârlılığı olan şirketler,

(4) İyi yönetilen şirketler (yönetim desteği veremeyiz),

(5) Basit işler (eğer işin içinde çok fazla teknoloji varsa bunu anlayamayız),

(6) Satın alma fiyatı olmalı (fiyat belirli olmadığı zaman, satıcıyla konuşmak için bile vaktimizi harcamayız)

…

* * * * *

…

* * * * *

…

Warren E. Buffett

Yönetim Kurulu Başkanı

14 Mart 1984

Yazının orjinaline buradan ulaşabilirsiniz.

Çok teşekkürler devamını bekliyorum heyecanla

Okuduğunuz için teşekkür ederim Kerem Bey, fırsatım oldukça devam etmeye çalışacağım. 1983 mektubu gerçekten de kafamdaki bir çok soru işaretini giderdi.

teşekkürler, elinize sağlık…

Sayın Özgür Bey,

Okuduğunuz ve desteğiniz için ben de çok teşekkür ederim.

Saygılar.

teşekkür ederiz. 🙂

fortune 500ün ilk 5indeki şirketlerden birisini atlamışsınız gâliba…

Sayın Ermangg,

Dördü beş yapmışım. İsimler doğru 🙂 Uyarınız için çok teşekkür ederim.

Saygılar.

Emeğinize saygıya değer. Teşekkürler

Sayın Gur,

Umarım faydalı oluyordur. Desteğiniz için ben teşekkür ederim.

Saygılar.

[…] sermaye artırımları ile ilgili düşüncemizi 1983 yılı mektubumuzdan biliyorsunuz. Genel olarak, inanıyoruz ki sahip odaklı politikalarımız (bedelsiz yapmama […]

[…] sermaye artırımları ile ilgili düşüncemizi 1983 yılı mektubumuzdan biliyorsunuz. Genel olarak, inanıyoruz ki sahip odaklı politikalarımız (bedelsiz yapmama […]