Herkese selamlar! Sıra geldi 1992 mektubuna. Bunu mutlaka okumalısınız diyerek başlayayım.

Ünlü yatırımcı bu mektupta değer yatırımından, yatırım varlıklarının değerlemesinden bahsediyor. Değer yatırımı derken ne anlaşıldığını ve aslında ne olduğunu örneklerle açıklıyor.

Sonrasında da hangi varlıklara uzun vadeli yatırım yapılır, ne zaman tahvil ne zaman hisse senedi alınır bunun örneklerini veriyor. Evet… Warren Buffett sadece hisse senedi alırım demiyor, hesaplamamı yaparım, hangisi daha uygunsa onu alırım diyor.

Özellikle adi hisse senedi başlığını çok dikkatli okumanızı tavsiye ederim.

Hadi başlayalım.

Berkshire Hathaway Inc. Hissedarlarına:

Hisse başı defter değerimiz 1992 yılında %20.3 arttı. Başkanlığı aldığımız 28 yıl boyunca defter değerimiz 19 dolardan 7.745 dolara çıktı yani yıllık ortalama bileşik %23.6 arttı.

Yıl boyunca, Berkshire’ın net değeri 1.52 milyar dolar yükseldi. Bunun %98’i kârlardan ve portföydeki varlıkların değer kazanmasından, kalanı da yeni hisse senedi arzımızdan kaynaklandı. Bu hisseler 4 Ocak 1993’te değiştirilebilir borç varlıklarımızı geri çağırmamızdan ve bazı tahvil sahiplerinin nakit yerine hisse senedi almak istemesi dolayısıyla meydana çıktı . Çoğu tahvil sahiplerimiz, hisselerini almak için 1993’ü bekledi fakat bazıları da alımlarını Kasım ve Aralık’ta yaptı. 476 milyon dolarlık tahvilimize ne olduğunu toparlarsam, 25 milyon doları yıl bitmeden, 46 milyon doları Ocak’ta hisseye çevrildi. Geri kalan 405 milyon dolar ise nakde döndü. Hisse dönüşümü 11.719 dolardan yapıldı ve hepsiyle 6.106 hisse senedi emisyonu olmuş oldu.

Berkshire’ın dışarıda şu an 1,152,547 adet hisse senedi var. Buffett Partnership Ltd.’in kurulduğu ve şirketin kontrolünü ele aldığımız zaman olan 1 Ekim 1964’te dolaşımdaki hisse senedi sayısı 1,137,778 adetti.

Berkshire’da hisse emisyonu konusunda çok sıkı politikalarımız var. Sadece verdiğimiz kadar alabiliyorsak bunu yaparız. Fakat eşit değer, hisselerimizi her zaman yüksek değerlediğimiz için, elde etmesi zor bir olgu. Öyle olsun… Berkshire’ın boyutunu sadece hissedarlarımızın serveti artarsa arttırırız.

…

Uzun zamandır hisse senedinin fiyatını tahmin etmenin fal bakanları daha tutarlı göstermek için yapıldığını düşünüyoruz. Şimdi bile, Charlie ve ben, kısa dönemli piyasa tahmini yapmanın zehirli olduğunu ve kilitli bir kasada, çocuklardan ve tahmin yaparak çocukluk yapan büyüklerden uzak tutulması gerektiğini düşünüyoruz. Fakat, hisse senetleri sonsuza kadar temel aldıkları işletmelerin performansını geçemez ve bunu uzun süre yaptıklarından dolayı da, gelecek on yıldaki getirilerinin geçmiş on yıla göre çok daha düşük olacağı kanısındayız. İkinci sonucumuz, büyüyen sermaye tabanımızın bizim için bir çıpa görevi göreceği gerçeğidir. Açık soru ise bu çıpayı yavaş ama tolere edilebilir bir hızda sürükleyebilecek miyiz?

Yıllık sonuçlarımızda kayda değer derecede oynaklık beklemeye devam edeceğiz. Bu hisse senedi piyasasındaki genel oynaklıktan, varlıklarımızın birkaç elde toplanmasından ve işletme kararlarımız kapsamında sigorta işlerimizi süper afet sigortacılığına yatırdığımızdan kaynaklanıyor. Bu oynaklığı sadece kabul etmiyoruz aynı zamanda onu hoş karşılıyoruz çünkü bu kısa dönemli dönüşler bizim uzun dönemli performansımızı arttırıyor.

…

Salomon’un Perde Arkası

Geçen Haziran’da Salomon Inc’in geçici başkanlığından on ay sonunda ayrıldım. Berkshire’ın 1991-1992 sonuçlarından ben yokken şirketimin beni hiç özlemediğini anlayabilirsiniz. Fakat tersi doğru değil: Berkshire’ı çok özledim ve tam zamanlı işime geri dönmekten çok mutluyum. Dünyada Berkshire’ı yönetmekten daha eğlenceli bir iş yok ve bulunduğum yerde kendimi çok şanslı hissediyorum.

…

Satın Almalar

Berkshire’ın tüm aktiviteleri içinde Charlie ve beni en çok heyecanlandıranı, mükemmel şirket performansı olan ve sevdiğimiz, güvendiğimiz ve takdir ettiğimiz yöneticiler tarafından yönetilen şirketleri satın almaktır. Bu tür satın almaları yapmak çok kolay değildir fakat biz sürekli aramaya devam ediyoruz. Bu aramalarda, sanki bir eş arıyormuşuz gibi davranıyoruz: aktif, ilgili ve açık fikirli olmak işe yarar fakat acele etmek işe yaramaz.

Geçmişte, bir çok satın almacı yöneticinin çocukluklarında okudukları kurbağayı öpen prenses masalından büyülendiklerini gördüm. Prensesin başarısını hatırlayarak, şirket kurbağalarını öpmek için inanılmaz paralar harcadılar ve büyük bir değişim umdular. Başlangıçta, kötü sonuçlar sadece daha fazla kurbağa öpme şevklerini arttırdı. (“Fanatiklik” demiş Santyana, “hedefinizi unutmanıza rağmen çabanızı iki katına çıkarmaktır.”) Sonuçta, en olumlu yönetici bile gerçekle yüzleşmelidir. Dizlerine kadar kurbağaya batmış bu yöneticiler, daha sonra devasa “yeniden yapılanma” açıklarlar. Bu “avansın” şirket benzerinde, CEO gerekli tecrübeyi kazanır fakat hisse senedi sahipleri faturayı öder.

Başlangıçtaki yönetici yıllarımda, ben de birkaç kurbağa ile flört etmiştim. Bunlar çok ucuz flörtlerdi fakat sonuçları pahalı kurbağalarla aynı oldu. Onları öptüm ve vırakladılar.

Birkaç başarısızlıktan sonra, sonunda bir golf profesyonelinin yararlı tavsiyesini hatırladım (oyunun her şeyini bilen ve anonim kalmak isteyen biriydi). Şöyle dedi: “Alıştırma yapmak mükemmel yapmaz; alıştırma yapmak kalıcı yapar.” Ondan sonra stratejimi değiştirdim ve bundan sonra ortalama şirketleri iyi fiyata almaktansa, iyi şirketleri adil fiyata almayı deniyorum.

…

Raporlanmış Kârın Kaynakları

…

Gözden Geçirilmiş Kârlar

…

Size, eğer gerçek değerimiz %15 artacaksa, gözden geçirilmiş kârlarımızın da aynı şekilde artması gerektiğini söylemiştim. Gözden geçirilmiş kârlarımız 1992 yılında 604 milyon dolardı ve eğer hedefimizi tutturmak istiyorsak 2000 yılında 1.8 milyar dolar olması gerekiyor bu miktarın. Oraya varmak için, işletmelerimiz ve yatırımlarımız olağanüstü performans göstermeli ve biz de sermayeyi yeniden dağıtırken biraz yetenek sergilemeliyiz.

1.8 milyar dolar hedefine ulaşacağımıza söz veremeyiz. Fakat bu hedef karar verirken bize destek olacak: Bu gün sermayeyi yeniden dağıtırken, 2000 yılında nasıl gözden geçirilmiş kârımızı 1.8 milyar dolara ulaştırarak maksimize ederiz onu düşünüyoruz.

Fakat, bu uzun dönemli odaklanmanın kısa dönemli sonuçlar almamıza da engel olmasını istemiyoruz. Sonuçta, beş on yıl önce de aynı şekilde düşünüyorduk ve o zaman yaptığımız hamlelerin sonuçlarını şimdi görmeliyiz. Eğer özgüvenle dikilen bitkiler sürekli kötü ürün veriyorsa, o zaman çiftçide sorun var demektir. (Ya da tarlada sorun vardır: Yatırımcılar şunu anlamalı ki bazı şirketler ve hatta bazı endüstriler, basitçe uzun dönemli stratejiler için iyi değildir.) Kısa dönemli kârları muhasebe yöntemleri ve varlık satışları ile şişiren yöneticiler hakkında nasıl uyanık olmanız gerekiyorsa, uzun bir süre kötü performans gösterip bunu uzun dönemli planlarına bağlayan yöneticiler hakkında da o kadar dikkatli olmalısınız. (Alice bile, kendine “reçel yarına” diye ders veren kraliçeye şunu demiştir: “Mutlaka bir gün “bugün reçel günü” gelmeli.”

…

Sigortacılık Operasyonları

…

* * * * * * * * * * * *

…

Adi Hisse Senedi Yatırımları

…

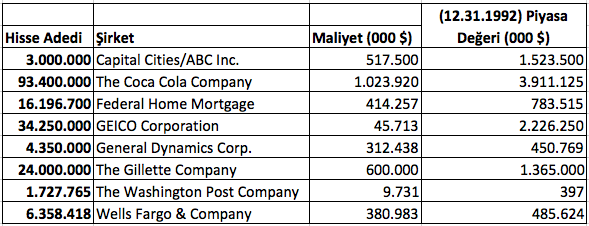

Bedelsizleri saymazsak, 1992’de elimizde tuttuğumuz hisse senetleri dört durumda değişti: Guiness ve Wells Fargo’ya ekleme yaptık, Freddie Mac’te pozisyonumuzu ikiye katladık ve General Dynamics’i ekledik. Almayı seviyoruz.

Fakat satmak, başka bir hikaye. Bizim aktivite hızmız, kendini küçük Podunk’un tek otelinde sıkışmış bulan adamın hikayesine benziyor. Odasında televizyon olmadığı için akşam canı çok sıkılmış. Fakat gece masanın üzerinde “Podunk’ta yapılacak şeyler” isimli kitabı görünce çok heyecanlanmış. Kitabı açmış ve tek bir cümle ile karşılaşmış: “Şu anda Podunkt’ta yapılacak tek şeyi yapıyorsunuz.”

General Dynamics alışımızda işe şanslıydık. Geçen sene, Hollandalı hassasiyetiyle hisselerinin %30’unu geri alacağını açıklayana kadar şirket çok az dikkatimi çekmişti. Bir arbitraj fırsatı görerek küçük bir kâr umuduyla hisseleri Berkshire için almaya başladım. Bunu geçen senelerde kısa zamanda küçük kârlar elde etmek için bazen yapmıştık.

Fakat sonra şirketi incelemeye başladım ve CEO Bill Anders’in kısa zamanda başardıklarını gördüm. Gördüklerim gözlerimin açılmasına sebep oldu: Bill sağlam ve mantıklı bir strateji geliştirmişti; onu uygulamakta acele etmişti; sonuçlar gerçekten etkileyiciydi.

Uzun lafın kısası, arbitraj fikirlerimi çöpe attım ve Berkshire’ın Bill ile uzun vadeli ortak olması gerektiğine karar verdim. Geri alımın yarattığı alışverişin etkisiyle kısa zamanda büyük bir pozisyon almış olduk. Bir ay içinde geri alım tamamlandıktan sonra kalan hisselerin %14’ü bizim oldu.

* * * * * * * * * * * *

Hisse senedi yatırımı stratejimiz geçen 15 yıldan sonra çok az değişti. 1977 faaliyet raporunda dediğimiz gibi: Hisse senedi satın alırken onu sanki şirketin bütününü alıyormuş gibi değerlendiririz. “Alacağımız şirketin; a) Anlayabileceğimiz bir iş olması; b) Uzun dönemli görünüşünün iyi olması; c) Dürüst ve yetenekli kişiler tarafından yönetilmesi, d) Çok uygun fiyatlara bulunmasını isteriz.” Bunda sadece bir değişiklik yapılmasını uygun gördük: piyasa koşullarımızdan ve büyüklüğümüzden dolayı “çok uygun fiyatı” “uygun fiyat” ile değiştiriyoruz.

Fakat, sorabilirsiniz, “iyi fiyat” nasıl olur diye. Bu soruyu yanıtlarken, çoğu analist gelenek olduğu üzere iki yaklaşımdan birini seçmesi gerektiğini düşünür: “değer” ve “fiyat”. Doğrusu, bir çok yatırım profesyoneli iki terimi karşılaştırmanın bir çeşit entelektüel karşı cinsin kıyafetlerini giyme durumu olarak düşünürler.

Bunun puslu bir düşünce olduğunu düşünüyoruz(itiraf etmeliyim ki ben de birkaç yıl önce buna kapılmıştım) Bizim görüşümüz, iki yaklaşım ayrılmaz bir ikilidir: Büyüme, değer hesaplamalarının önemsizden aşırı önemliye değişen ve etkisi olumsuzdan olumluya olabilecek bir parçasıdır.

Ek olarak, “değer yatırımı” kavramının da gereksiz olduğunu düşünüyoruz. En azından yatırımcı yatırılan para kadar “değer kazanma” arayışında değilse “yatırım” ne işe yarar. Sonuç olarak, bir hisseye hesapladığın değerden, daha pahalıya satma umuduyla daha fazla para ödemeye spekülasyon denmelidir (bu da ne kanunsuzdur, ne ahlaksızdır ve bizim görüşümüze göre ne de doyurucudur.)

Uygun olsun ya da olmasın, “değer yatırımı” terimi geniş kullanım alanı buluyor. Tipik olarak, düşük defter değerine, F/K oranına ya da yüksek temettü verimliliğine sahip şirketleri almak olarak ifade edilmektedir. Ne yazık ki, bu nitelikler, kombine olarak bulunsa bile, bir yatırımcı ederinde bir mal alıyor mu almıyor mu ve bu sebepten yatırımından bir değer üretmek üzere hareket ediyor mu etmiyor mu anlamaktan çok uzaktırlar. Buna bağlı olarak, yüksek defter değeri oranı, yüksek F/K ve düşük temettü verimi kesinlikle “ değer” yatırımıyla ilgisiz değildir.

Benzer şekilde, büyüme de, bize değer hakkında çok az şey söyler. Doğrudur ki büyümenin değere pozitif bir etkisi vardır, bazen bu etki çok büyüktür. Örnek olarak, yatırımcılar zaman zaman kârsız büyümeyi finanse etmek için yerel hava yollarına para akıtırlar. Bu yatırımcılar için, Orville’nin Kitty Hawk’tan havalanmaması çok daha hayırlı olurdu: Endüstri büyüdükçe, sahipler için durum daha kötüye gitti.

Büyüme yatırımcılara sadece, işletme marjinal kârı çekici yatırımlara yönlendirirse yani başka bir deyişle sadece uzun dönemde yatırılan bir dolar bir dolardan daha fazla getiri sağlarsa yararlı olur. Düşük getirili yüksek marjinal yatırım gerektiren işletmelerde büyüme, yatırımcısını üzer.

Elli yıl önce yazılan “Yatırım Değeri Teorisi” isimli kitabında John Burr; burada özetlediğimiz yatırım denklemini kurmuştur: Herhangi bir hissenin, tahvilin ya da işletmenin değeri hayatı boyunca nakit giriş ve çıkışlarının belli bir faiz ile iskonto edilmesi sonucu bulunur. Aynı formülün hisse senetleri ve bonolar için de aynı olduğunu not edin. Öyle olsa bile, ikisi arasında önemli ve uğraşması çok zor bir fark vardır: Bir tahvilin vadesi ve kupon ödemeleri bellidir; fakat hisse senetlerinde, yatırım analisti gelecek getiriyi kendi hesap etmek durumundadır. Dahası, işletme yöneticisinin kalitesi tahvillerin getirisini çok nadir durumlarda etkiler (eğer yönetici çok kötüyse veya dürüst değilse ödemeler yapılmayabilir). Tersine, yönetimin kabiliyeti hisse senedi getirisini önemli ölçüde etkiler.

Yatırımcının alacağı hisse, işletmenin büyüyüp büyümediğinden, kârının oynak olup olmadığından ve defter değerine ya da kârına göre yüksek fiyatlanıp fiyatlanmadığına bakılmaksızın “iskonto edilmiş nakit akımına” göre en ucuz olan hisse olmalıdır. Dahası, bu iskonto yöntemiyle hisse senetleri çoğu zaman tahvillerden daha ucuz çıksa da sonuç kesin değildir: Tahviller daha çekici bir yatırım yöntemi olarak hesaplandığında alınmalıdır.

Fiyat sorusunu dışarıda bırakarak, sahip olunacak en iyi şirket geniş bir süre boyunca, yüksek düzeyde marjinal sermayeyi yüksek getiri ile işleme koyabilendir. Sahip olunacak en kötü işletme ise, tersini yaparak sürekli büyük bir sermayeyi çok düşük getiri oranıyla işleme koyan ya da koymak zorunda olandır. Ne yazık ki, ilk türdeki şirketleri bulmak çok zordur: Çok yüksek getirisi olan şirketler nispeten çok düşük sermayelere ihtiyaç duyarlar. Böyle işletmelerin sahipleri, eğer temettü verilirse ya da büyük hisse geri alımları yapılırsa büyük fayda sağlarlar.

Bir hisse senedini değerlendirirken gereken matematik çok da zor olmasa da, bir çok analist (tecrübeli ve akıllı olsa bile) gelecek getirileri hesaplarken hata yapabilir. Berkshire’da biz, bu sorunla iki şekilde başa çıkarız. İlk olarak, sadece anladığımıza inandığımız işletmelerle ilgileniriz. Bu da istikrarlı ve kolay anlaşılabilir olmaları gerektiğini gösterir. Eğer bir işletme çok karışıksa ve değişime konuysa, gelecek nakit akımlarını tahmin edecek kadar akıllı değilizdir. Bu arada bu kısıt bizi hiç rahatsız etmez. Yatırımda bir çok insan için geçerli olan ne kadar bildikleri değildir, daha çok bilmediklerini ne kadar gerçekçi tanımladıklarıdır. Bir yatırımcının büyük bir hatalardan kaçındığı sürece yapması gereken çok az doğru şey vardır.

İkinci ve eşit önemde olan, satın almalarımızda bir güvenlik marjında ısrar etmemizdir. Eğer bir hissenin değerini güncel fiyatından çok az yukarıda olarak hesaplarsak, almakla ilgilenmeyiz. İnanıyoruz ki Ben Graham tarafından çok güçlü şekilde vurgulanan bu güvenlik marjı prensibinin yatırım başarısı için bir köşe taşıdır.

Sabit Getirili Varlıklar

…

İki Yeni Muhasebe Kuralı ve Bir Bahane Daha

…

Satın alma yaparken, Charlie ve ben önemli emeklilik sonrası yükümlülükleri olan firmalardan uzak dururuz. Sonuç olarak, 22.000 çalışanımız olmasına rağmen emeklilik sonrası yükümlülüklerimiz önemsiz. İtiraf etmeliyim ki 1982 yılında az kalsın yakalanıyorduk: o yıl çok büyük emeklilik sonrası yükümlülükleri olan bir firmayı almaya karar verdim. Fakat şansımıza, satın alma bizim dışımızdaki nedenlerden dolayı suya düştü. 1982 yılında bunu size rapor ederken şöyle dedim: “eğer bu rapora grafik ekleyecek olsak, bu çöken anlaşma ile ilgili iki sayfa yetmez”. Ondan sonra bile, işlerin o kadar da kötü gitmesini beklemiyordum. Başka bir alıcı çıktı, işletme çok geçmeden iflas etti ve kapandı. Bir çok çalışan cömert sağlık planlarının değersizleşmesine şahit oldular.

…

Muhasebe ile ilgilenen yöneticiler Abraham Lincoln’ün en sevdiği bilmecesini unutmasınlar: “Eğer kuyruğunu da bacaktan sayarsanız, bir köpeğin kaç tane bacağı vardır?” Cevabı: “Dört adet, çünkü sırf siz kuyruğa bacak diyorsunuz diye bacak olmaz.” Bu yöneticilere, muhasebecileri her ne kadar bacağı kuyruk olarak tanıtmaya çalışsa da Abraham’ın haklı olduğunu unutmamalılar.

* * * * * * * * * * * *

…

Diğer

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

Keskin gözlüler, şirket giderlerimizin 1991 yılındaki 5.6 milyon dolardan, 1992 yılında 4.2 milyon dolara düştüğünü görebilirler. Belki de şirket uçağımız “Savunulamaz’ı” sattığımızı düşündünüz. Unutun bunu! Uçağı emekliye ayırma fikrini başkanınızı emekliye ayırma fikrinden daha isyankar buluyorum. (Bu noktada karakterime aykırı bir esneklik gösterdim: Yıllarca şirket uçaklarına aykırı konuştum. Fakat dogmalarım karmam tarafından alt edildi.

…

Bazı şirketlerde, şirket harcamaları faaliyet kârının %10 veya daha fazlası oluyor. Bu faaliyetlerdeki aşar vergisi, sadece kârı etkilemekle kalmıyor, aynı zamanda daha da önemlisi sermaye değerini de tırpanlıyor. Eğer genel merkezine faaliyet kârının %10’unu harcayan şirket %1’ini harcayan şirket ile aynı kârı elde ediyorsa, hisse sahipleri sadece şirket merkezi yüzünden %9 değer kaybediyor demektir. Charlie ve ben yüksek genel merkez harcaması ile yüksek kârlılık arasında bir doğru orantı göremedik. Doğrusu, düşük maliyetli olanlar bürokrasi içinde boğulanlara göre çok daha iyi yönetilirler. Bizler Wal-Mart, Bucor, Dover, GEICO, Golden West Financial ve Price.Co’nun hayranlarıyız

* * * * * * * * * * * *

Geçen sene Berkshire’ın hisse fiyatı 10.000 doları geçti. Bazı hisse senedi sahipleri yüksek fiyatın onlar için sorunlara neden olduğunu söyledi:

…

Bedelsiz sermaye artırımları ile ilgili düşüncemizi 1983 yılı mektubumuzdan biliyorsunuz. Genel olarak, inanıyoruz ki sahip odaklı politikalarımız (bedelsiz yapmama politikası da dahil) Amerika’daki en iyi hisse senedi sahipleri topluluğunu oluşturmamızı sağladı. Hissedarlarımız mantıklı uzun dönemli işletme sahipleri gibi davranıyor ve işletmeyi aynı Charlie ve benim gördüğüm gibi görüyor. Sonuçta, hisse senedimiz gerçek değerinin üç aşağı beş yukarı etrafında işlem görüyor.

Ek olarak, hisse el değiştirme oranımızın diğer büyük şirketlerin hepsinden daha az olduğunu düşünüyoruz. Hisse ticaretinden doğan arızi verginin (şirket sahipleri için büyük bir vergi işlevi görür) Berkshire’da olmadığını görüyoruz. (New York brokerımız Jim Maguire’nin piyasa yapıcı özellikleri kesinlikle maliyeti düşürmemize yardım ediyor). Açıkçası bedelsiz sermaye arttırımı bu durumu değiştirmeyecek. Bununla beraber, mevcut hisse sahiplerimizin bedelsizden dolayı gelenlerle gelişmesinin imkanı yok. Bunun yerine biraz bozulma olabileceğini düşünüyoruz.

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Operasyonumuzdan sorumlu yöneticilerimiz ya da Berkshire’ın yöneticileri, kendi hissedarlıklarına düşen paydan başka Berkshire’ın fonlarını kullanarak kendi çıkarları için bağış yapmıyorlar. Eğer çalışanlarınız, CEO’nuz dahil, kişisel nedenlerden dolayı bir yardım yapacaklarsa, inanıyoruz ki bunu kendi paralarıyla yapmalılar. Sizinkilerle değil!

* * * * * * * * * * * *

…

Warren E. Buffett

Mart 1, 1993 Yönetim Kurulu Başkanı

Mektubun orjinaline buradan ulaşabilirsiniz.

harika bir yazı… bu yazıyı kindle ma gönderip,orda saklamayı istiyorum. bence çok değerli bir yazı..

Evet Turgut Bey, her rapor bir öncekinden daha güzel oluyor. Warren Buffett sanki bize ders veriyor.

güzel bir yazı tebrik ederim.. “iskonto edilmiş nakit akımına” göre en ucuz olan hisse… bunu nasıl hesaplayabiliriz? veya bu veriye hisseleri analiz etmeyi düşünüyor musunuz?

Sayın Karantina,

Şu an o konuda kafam net değil. Bir kaç deneme yaptıktan sonra elbette paylaşırım. Teşekkür ederim.

Saygılar.

[…] yönetim gideri ile faaliyet kârı arasındaki bağlantıyı Warren Buffett’ın Berkshire Hathaway hissedarlarına yazdığı 1992 mektubunu karıştırırken […]