Herkese selamlar.

Bu karantina günlerinde her gün birbirine benziyor. Bu yüzden de çok hızlı geçiyor. Siz nasıl hissediyorsunuz bilmem ama içimde devamlı bir gerginlik var. Sanırım çok kapalı kalmak bana yaramıyor.

Buna rağmen geçtiğimiz ay hem bütçe yönünden, hem de portföy dağılımı bakımından bu olumsuz durumu fırsata çevirmeye çalıştım.

Sene sonuna kadar sıfır kredi kartı borcu hedefime adım adım ilerliyorum. Evde zaten pek masraf olmuyor. Bu fazlayı yatırımlarımı arttırmaktan çok borçlarımı azaltmak için kullanmayı seçtim.

Hepimiz büyük düşüşlere nakit ile girmenin ya da hiç olmazsa sıfır borçla girmenin ne kadar önemli olduğunu tekrar görmüş olduk.

İkinci olarak, geçen ay değiştirdiğim portföy dağılımı iyice oturttum. Artık %66 hisse senedi, %28 Eurobond ve kalanı da altından oluşan bir portföyüm var. Ayrıntısını yazıda geçeriz.

Portföye gelirsek, bu ay TL bazında tarihinin en yüksek seviyesine çıktı. Dolar olarak ise hala geride. Çok arada kaldım hisse senedi ayrıntısına girsem mi diye. Daha az hareket ederek eski düzene dönmeye karar verdim.

Altın biriktiren güncü teyzeleri ise hiç sormayın:) Bu ay da onların “yine” gerisinde kaldım. Ama sene sonuna kadar yakalayabileceğimi düşünüyorum.

Lafı çok uzatmadan, hadi başlayalım.

Mayıs 2020 Sonunda Piyasalarda Son Durum

Mart ayı hem portföyde hem de bende travmatik etkiler bıraktı. Aradan geçen iki ayda, panik havası dağıldı, sanki hiçbir şey olmamış gibi piyasalar düştüğü yerden kalktı.

Bu da sağlamcı yatırımcıları biraz komik duruma düşürdü. Warren Buffett’ın panikle havayolu hisselerini boşalttığına şahit toldu bu gözler.

En azından kısa vadede durum böyleydi.

Böyle durumlarda aklıma hep David Einhorn’un sözü gelir.

Yatırımcı olarak görevim neyin olması gerektiğini değil, neyin olacağını bulmaktır.

David Einhorn

Piyasalarda her zaman olması gereken olmuyor. En azından beklenilen zamanda. Borsanın büyüsü de buradan kaynaklanıyor zaten.

Benim için ise riskler orada durmaya devam ediyor.

Umarım dünyada uzun dönemli bir borç döngüsünün sonunda değilizdir. Eğer öyleyse işler bir anda çirkinleşebilir.

Bu konuda ilgilenenlerin Ray Dalio’nun röportajlarını takip etmesini öneririm. Fiyat kısa vadede her zaman haklı olsa da şirketlerimizin geleceği orta ve uzun vadede ekonominin döngüleri ile çok yakından ilgili.

Şimdi piyasalarda Mayıs ayı nasıl kapanmış ona bakalım.

Dolar ayı 6,82 TL’den kapattı. Nisan sonunda 7.02 TL’ymiş. Sterlin ise şu an 8.42 TL’de duruyor.

Güncü teyzelerle aramdaki amansız rekabetin sorumlusu olan gram altın ise 379TL’de seyrediyor. Geçen ay 383 TL’ymiş.

Hey Allahım:) Hem geride kalıyoruz hem de kekten börekten oluyoruz.

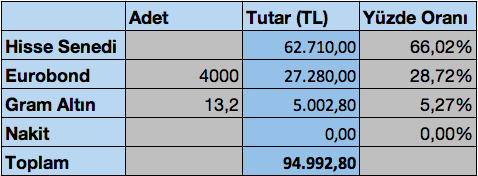

Mayıs 2020 Sonunda Toplam Portföy Durumu

Finansal özgürlük portföyü bu ay tüm zamanların en yüksek seviyesine ulaşmış durumda. Bunda hisse senedi fiyatlarında yaşanan yükselişin etkisi büyük.

Portföyün %66,02’si 8 adet hisse senedine bölünmüş 62.710 TL’den oluşuyor.

%28.72’si de 4000 nominal adetli 2 adet çeşit Eurobond’da bulunmakta.

Kalan %5,27’si de gram altında demir atmış durumda.

Nakit oranı 0.

Eskiden %90 hisse senedi ile yoluma devam ediyordum. Bu aralar bu oranı %66’ya kadar düşürmüş durumdayım. Hisse senetlerini daha aktif şekilde yönetmek istiyorum.

Buna karşılık Eurobondları vade sonuna kadar tutacağım. Gram altında da bir alış satış beklentim yok.

Burayı biraz daha açmak istiyorum. Asıl amacım maaşımdan arttırdığım paralar, Eurobondlardan gelen faizler ve hisse senetlerinden gelen temettülerle bir devir daim makinası oluşturmak.

Böylece gelen nakit akışları ile istediğim yatırımı yapabileceğim. Yani sermayemi uygun şekilde dağıtmaya çalışacağım. Bu tutar belli bir sınırı aştıktan sonra da kendi finansal özgürlüğümü ilan edeceğim.

Bildiğiniz gibi günlük Finansal Özgürlük Tutarım bu sene enflasyon düzeltmesinden sonra 157 TL’ye çıkmış durumda.

Bu da finansal özgürlüğüm için 157*365= 57.400 TL’ye denk geliyor. Yani her sene yatırımlarımdan beklediğim en düşük tutar bu olacak.

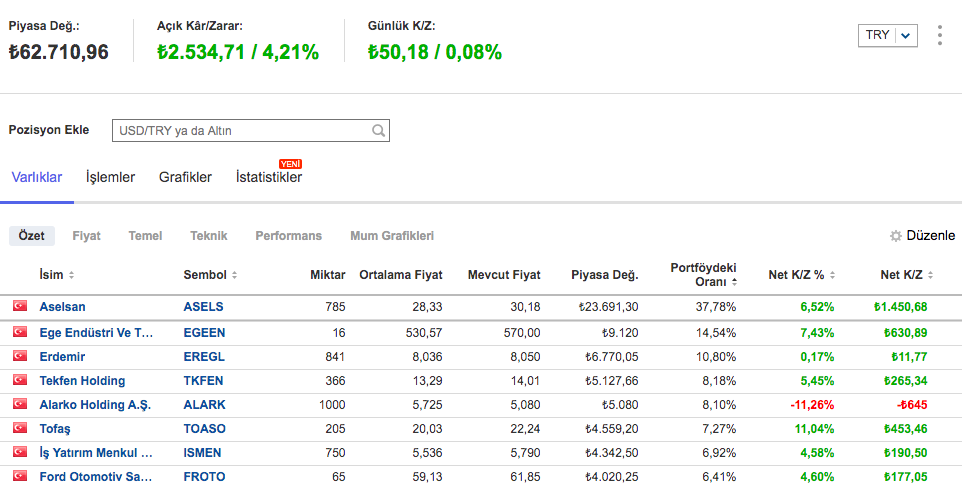

Mayıs 2020 Sonunda Hisse Senedi Durumu

Nisan 2020’den bu zamana çok şey değişti. Hemen lafı uzatmadan tabloya geçelim oradan konuşalım.

Portföyde bir değişiklik gözünüze çarpmış olmalı. ALKIM ve HEKTS artık portföyde bulunmuyor.

HEKTS’ı yükselişlerde elden çıkarmaya başlamıştım. En son parçayı da 13.50 TL’den portföyden çıkardım. Sağolsun beni mahçup etmeye devam ediyor. İlk başladığımdaki HEKTS’lar elimde olsaydı şu anda herhalde 150 bini aşmıştım. Neyse artık önümüzdeki başka fırsatlara bakacağız.

Çok sevdiğim ve portföyümden çıkarmak zorunda kaldığım bir diğer hisse senedi de ALKIM oldu. Geçen ay sebebini bilmediğim bir şekilde aşırı derecede hızlı bir yükseliş yaşadı. Bu ayki portföy değer kazancının büyük bölümü de ondan kaynaklandı zaten. Elimdekileri üç parçada 15 civarından başlayarak sattım ve elimde hiç kalmadı. Bunda da HEKTS’ta olduğu gibi çalı dibinde fırsat kollamaya devam edeceğim.

Ama burada bir şeyi belirtmeden de edemeyeceğim. Bazen para kazanır, bazen de para kaybedebiliriz. Ama “bence” ayaklarımız hep yere basmalı. Sırf herkes alıyor diye hisse senedi almak veya satmak para kaybetmemize sebep olabilir.

Çünkü insanoğlu uçmaya ve uçurmaya çok müsait. Forumlarda yüksek fiyatlara her zaman bir neden ya da düşüşlere her zaman bir bahane bulunuyor. 250 F/K’ya çıkmış hisse senedine bir neden bulup sizinle ölesiye tartışmaya girebiliyorlar. Hayretle izliyorum.

Tabii bunun Geri Tepme Etkisi dediğimiz bilişsel önyargı ile ilgisi çok büyük. Eğer insanların savundukları bir fikre meydan okursanız, bunu daha şiddetli savunmaya başlarlar. Bu yaptığınız onları düşünmeye sevk etmez aksine onları bu fikre daha çok tutundurur.

Bu yüzden de ben uzun zamandır insanlara bunu söylemeyi bıraktım. Yolunda gidip bunu göstermeye çalışmak daha mantıklı. Hisseleri paylaşmaya da bu yüzden geri döndüm aslında.

Bütün bunlara karşın ilk hedefim her zaman para kaybetmemek olmaya devam edecek.

Onun dışında en büyük pozisyonum ASELSAN’da bulunuyor. Ondan sonra da EGEEN. Şu anda portföy savunma ve otomotiv ağırlıklı oldu. Resesyonda otomotiv ne alaka diyebilirsiniz. Ya yanılıyorsam? 🙂

O zaman için bütün portföyümle terste kalmak istemiyorum.

Son olarak hisse senetlerinde kısa vadede çok fazla oynama yapmayı düşünmüyorum. Dengelemeler olabilir.

Mayıs 2020 Sonunda Nakit Durumu

Portföyün nakit durumu altından oluşuyor. Biraz da sterlin var ama Her İngiltere’ye gidişimde o parayı harcadığım için buraya almaya gerek yok.

Gram altın varlığım 13,2 grama ulaşmış durumda. Portföyün %5,27’sini oluşturuyor.

Toplam değeri de 5.002 TL.

Duruma göre arttırıp azaltabilirim.

Eurobond Stratejisi Hakkında Bir Kaç Söz

Eurobond trade etmek hakkında hiçbir bilgim yok diyebilirim. Ucuza alıp pahalıya satmak gibi bir derdim ya da amacım yok.

Amacım portföye biraz sabit döviz getirisi kazandırmaktı. Bu yüzden de portföyün belli bir kısmı ile iki çeşit Eurobond aldım.

Bunların US900123CL22 olanı 2027 vadeli, US900123CT57 olanı ise 2029 vadeli. Amacım itfa tarihine kadar elde tutup başta bahsettiğim gibi sabit döviz geliri elde etmek ve portföyün getirisini biraz olsun istikrara kavuşturmak.

Vade kısmına gelirsek: Stratejimi faiz yükseldikçe daha uzun vadeli tahviller almak olarak kurdum. Yani alabileceğim bileşik faiz artarsa daha uzun vadeli tahvil alabilirim. Yoksa şimdilik halimden memnunum.

Bu konuda ayrıntılı bir yazı hazırlıyorum. Gerçi 4 aydır hazırlıyorum ama:) Birince daha geniş kapsamlı bir yazıda kendimi anlatacağım.

Borç En Büyük Düşmanım

Blog yazmaya başladığımda her ne kadar azaltmış olsam da pandemi sürecine yüksek bir borç oranı ile girdim.

Bu da benim insanların panik yaptığı seviyelerden alım yapmamı engelledi.

Üstelik işini kaybeden ve giderlerini karşılamakta zorlanan bir çok insanı da gördük.

Bu sebeplerden dolayı artık borçlarına amansız şekilde saldırmaya başladım.

Her zaman kendime şunu hatırlatıyorum. Borçlu olmak normal değildir. Borçlu olmak normal değildir.

2020 hedeflerimin içinde de yer alan kredi kartı borcumu sıfırlama hedefine bu yaz sonunda ulaşmayı hedefliyorum. Umarım başarırım.

İlk kredi kartımı üniversite kampüsüne gelen bankacılardan 2004 ya da 2005 yılında almıştım. 200 TL limiti vardı. Tam o zamandan beri kredi kartı borcu ödüyorum.

Sanırım, kampüste onlarla hiç karşılaşmasaymışım, şu anda çok daha zengin ve özgür bir insan olurmuşum:)

Neyse geç olsun güç olmasın. Artık borçsuz olmanın zamanı geldi de geçiyor.

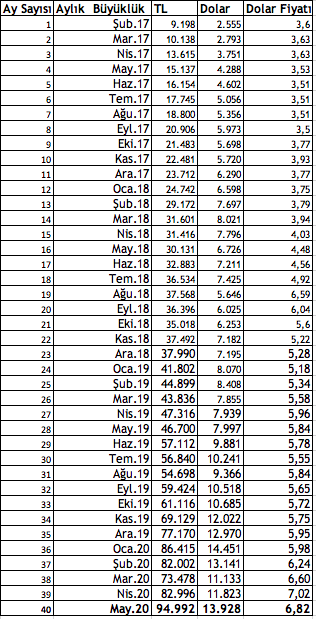

Portföyün Diğer Para Birimlerine Karşı Durumu

Geçen ay bunu hesaplamadığım için bu ay karşılaştırmasız yayınlıyorum. Portföy;

- 13.928 dolar.

- 11.281 sterlin.

- 250 gram altından oluşuyor.

Ocak 2020 sonunda portföy, dolar olarak en yüksek seviyesine ulaşmıştı. Her ne kadar TL olarak yeni zirveleri görsem de döviz olarak hala bunun gerisindeyim.

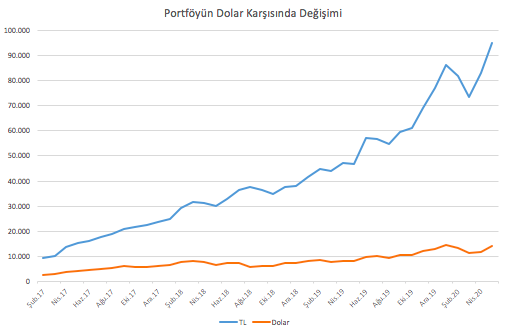

Şimdi de portföyün 40 aylık gelişimini grafikle görelim.

TL grafiğinde son aylarda yaşanan bu çentik belki 10 yıl sonra çok önemsiz olacak. Ama orada neler yaşadığımı bana sorun. Ne kadar okusanda, ne kadar araştırsanda sonunda kendi kendinle baş başa kalıyorsun.

Vermen gereken kararlarla arana duyguların giriyor.

Bu yüzden şunu şuradan alsaydın şimdi milyoner olurdun gibi laflara kulaklarımı tıkıyorum. Çünkü insan duygularını işin içine katmadan söylenmiş laflar bunlar. Çok eksik yani.

Yatırımcı olarak bizlerin bir şekilde bunu aşması lazım.

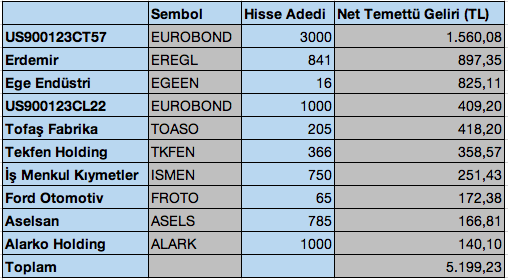

Finansal Özgürlük Portföyümün Mayıs 2020 Pasif Gelir Durumu

Artık elde ettiğim pasif gelir tahviller sayesinde daha istikrarlı hale geldi. Temettülerdeki istikrarsızlığı bununla dengelemek niyetindeyim

2020’deki temettü gelir hedefim 5.400 TL idi. Bunu da büyük ihtimalle bir iki ay içinde elde ederim diye düşünüyorum.

Artık elde ettiğim pasif gelir, bütün faturalarımı karşılar hale geldi. Buna ulaşmam da 40 ayımı aldı.

Ama devir daim makinesinin daha çok çalışması ve önce kendine sonra da bana yetmesi gerekiyor. Bu yüzden tasarrufa ve yatırıma devam.

Günlük Finansal Özgürlük tutarım şu an için 157 TL. Bu da 5.199/157= 33 günümü özgürleştirdiğim anlamına geliyor.

Portföyün ne nakit akışına baktığımda ise 5.199/94.992= %5,47’ye denk geliyor.

Şimdilik benden bu kadar.

Herkese iyi Pazarlar dilerim.

Saygılar.

Image courtesy of iosphere at FreeDigitalPhotos.net

Elinize sağlık paylaşım için. Dolar TL grafiği ile ilgili bir önerim olacak naçizane. Değişimi daha iyi görebilmek için dolar kısmını ikincil eksende gösterebilirseniz, Dolar TL nin hareketi daha iyi anlaşılabilir diye düşünüyorum. Paylaşımlarınızı takip etmek birikim yapmaya inancımı artırıyor.

Teşekkürler.

Selamlar Can Bey,

Doları ve TL’yi aynı grafikte görelim ve karşılaştıralım diye böyle yapıyordum ama sanırım artık bağlantı koptu. Dediğiniz gibi devam etmek daha mantıklı olacak.

Katkınız için teşekkür ederim.

Saygılar.

Merhabalar.Öncelikle düzgün ve akıcı yazı anlayışınız ve Türkçe’yi her açıdan verimli kullandığınız için tebrikler.Kitap okumanın faydası her alanda görülebiliyor.İzlediğiniz yola inandıktan sonra ve birikim yapabildikten sonra başarılı oldunuz zaten.O nedenle bildiğiniz yol doğru yoldur.Ancak teknik analizin de nimetlerinden yararlanır iseniz en azından önünüzü daha net görebileceksiniz.Hareket tarzınız doğru ancak teknik analizden faydalanarak hissenizi sattıktan sonra en doğru yatırım aracının hisse usd graö altın vb.daha net görebilirsiniz.Temettü yatırımcılığına her ne kadar ters göeğnse de portfoyünüzde yaptığınız değişiklikler bunu mecbur kılmakta.Saygılar bol kazançlar dilerim

Selamlar Özcan Bey,

Elimden geldiğince düzgün yazmaya çalışıyorum, biraz olsun beceriyorsam ne mutlu bana.

Teknik analiz hiç bilmediğim bir alan. Aslına bakılırsa, temel analiz şu an için bana yetiyor. Ama William O’Neil kullandığı türden teknik analizi öğrenmeyi çok isterim. Hisseye talep var mı yok mu? Hacimler nasıl gibi şeyleri en azından bilmek iyi olurdu.

Bakalım artık, ona da sıra gelir diye umuyorum.

Katkınız için çok teşekkür ederim.

Saygılar.

Çok faydalı ve aydınlatıcı yazı için çok teşekkürler. Temettü gelirlerinizi başladığınız zamandan itibaren belirten bir grafik paylaşır mısınız acaba ? Aylık yatırım miktarlarımız çok benziyor kendim içinde önümü görmem için aydınlatıcı olacağını düşünüyorum.

Selamlar Alihan Bey,

Onun da grafiğini yapabilirim. Zor bir şey değil. Grafikte görmek güzel olur.

Katkınız için çok teşekkür ederim.

Saygılar.

Merhaba. Emeğinize sağlık.

Rica etsem portföyünüzü excelde mi yapıyorsunuz yoksa bir site mi cevap verebilir misiniz?

İyi çalışmalar

Selamlar Arda Bey,

http://www.investing.com‘daki portföy takip bölümünü kullanıyorum. Bazı eksikleri var ama idare ediyor.

Saygılar.

Sayın : Yiğit bey:pörtvoyünüzü çok beğendim. Gayet net ve sade. Bu değişimde başarılar diliyorum. Ben buna yeni strateji diyorum. Çünkü ; hayat devam ediyor gidiyor ama tekdüze yeknasak gitmiyor Hele bu COĞRAFYADA . onun için değişim şart. Bende kaç zamandır temettü esas ama deyip duruyordum , demek zamanı gelmiş. Bunu bir önceki yazısında ;Haykırış güzel ifede etmiş . ”tavuk ölür” veya kazan ölür veya şirketler ipe un seriyorlar . Küçük yatırımcıyı bezdiriyorlar. Buda bize yeni ufuklar arayışına itiyor.Yabancı Emeklilk Fonları ve hisseleri nasıl alınır, aydınlatıcı bilgi, ve tavsiye yazılarınızı bekliyorum…Bu husus ihtiyaç olduğunu görüyorum. Kalın SAĞLICAKLA…

Selamlar Hüseyin Bey,

Hoş geldiniz. Sizinle en başından beri bu yolda beraber yürüyoruz. Gelişmeye devam edelim.

Yabancı fonlara ve hisse senetlerine büyük ihtimalle yakın vadede girmeyeceğim. Girmeden de araştıramam, yani o konuda yazmam biraz zor:)

İyi akşamlar dilerim. Tasarrufa ve yatırıma devam.

Saygılar.

Yiğit bey öncelikle bizleri aydınlattığınız ve motive ettiğiniz için sonsuz teşekkürler. Bugüne kadar yaptıklarınızla bizleri hisse senetleri ve uzun vadeli yatırım konusunda çok güzel bir şekilde aydınlattınız. Özellikle Warren Buffett mektuplarının çevirileri sayesinde yatırımcı kişiliğimiz şekillendi. Ancak bu Eurobond konusunda bir türlü olayı anlayamadım. Bizleri Eurobond yatırımı konusunda da bilgilendirirseniz çok memnun olurum. Emekleriniz için sonsuz teşekkürler, başarılarınızın devamını dilerim.

Selamlar İzzet Bey,

Eurobond konusunda iki kaynak var. Bunlardan ilki Bay Tutumlu’nun Eurobond rehberi. https://twitter.com/baytutumlu/status/1185536242357800961

İkincisi de Hisse.net’teki Eurobond başlığı. Utanmadan en baştan okuyun. 400 forum sayfası ama ufkunuzu bu konuda açacaktır.

https://www.hisse.net/topluluk/showthread.php?t=1161

Çalışmaya, biriktirmeye devam. Bilginin ve paranın bileşik getirisinin gücü bizim işimizi kolaylaştıracaktır.

Saygılar.

Ellerinize sağlık her ayın sonunda yazınızı heyecanla bekliyorum.

Yalnız farklı düşündüğüm bir konu var. Kredi kartları bizi borçlanmaya/alışverişe meyile itiyorsa tehlikelidir muhakkak ancak ben bi kaç yıldır kredi kartı kullanıyorum ve kredi kartım olmasa almayacağım hiç bir şeyi almadım. Bana ise bazı aylar üst üste binen yüklü harcamalarımı taksitlendirerek aylık tasarruf planlarımı aksatmama yardımcı oldu. Şimdiye kadar kartımın hiç bir zararını görmedim bilakis hep faydasını gördüm . Sizi bu konuya savaş açmaya iten ana neden nedir?

Selamlar Berkan Bey,

Öncelikle desteğiniz için çok teşekkür ederim. Yararlı oluyorsam ne mutlu bana.

İradesi çok zayıf bir insanım. Şeker yememem gereksin diyelim ki, önüme bir kutu şeker koyun yerim. Sonra da pişman olurum. Kitap okumam gerekirken dizi izlerim, çalışmam gerekirken uyurum:)

Bu yüzden de bana zararlı olacak şeyleri uzak tutmaya çalışıyorum kendimden. Kredi kartı da böyle. Kimisi çok güzel kullanıyor sizin gibi. Ama benim elimde bir harcama makinesine dönüşüyor. Para algımı kaybediyorum. Çatır çatır harcıyorum:)

Ama cüzdanımda olmasa kullanmam. Çok acil bir durumlar için kenarda aidatsız bir tane dursun.

Saygılar.

tahville yonelik yaziyi beklemeye devam ediyoruz.

Selamlar Cüneyt Bey,

Aslında hazırladım ama tahvil konusunu daha iyi öğrenmek için bekletiyorum. Bir şey kaçırmayayım diye.

Saygılar.

Merhaba Yiğit Bey,

Yazınız için teşekkürler. Eurobond’ların temettü getirisi olarak yazdığınız tutarlar, eurobond’ların bir yıl içinde ödeyeceği kupon tutarı mıdır? Eğer öyleyse vade sonunda da aldığınız tutardan daha yüksek bir tutar elde edeceğinizi varsayarak çok iyi bir yatırım gibi görünüyor.

Selamlar Koray Bey,

Okuduğunuz için ben teşekkür ederim. Evet bir yılda ödeyeceği kupon tutarları. Şimdilik iyi bir yatırım olarak gözüküyor:)

Saygılar.

tabloya aylık eklediğiniz tutarı da eklemeniz, daha iyi bir perspektiften bakmamızı sağlayacaktır. başarılar.

Evet Mehmet Bey, Hedeflerim sayfasında eklenen tutarlar var ama toplu olsa daha iyi olacak. Bir dahakine onu da ekleyeyim.

Saygılar.

dostum bol kazançlar diliyorum, portföyünüze bakınca toaso ve frotonun ikisinide neden eklediğinizi anlayamadım, hem aynı sektör, hem patronları aynı. listenizde gıda şirketleri eksik ben sizin yerinize olsam frotoyu satıp pnsut veya tatgd alırım.selamlar.

Selamlar Ahmet Bey,

Öneriler için teşekkür ederim. Şu an pek değişiklik yapmayı düşünmüyorum. Maalesef gıda şirketleri takibinde değil.

Saygılar.

Hocam güzel bir yazı olmuş tebrik ederim portföyünüz yaklaşık 3 yılda yüzde 1000 büyümüş sanırım, yüzbin yatırmış olsaydınız temettü ve diyer yatırıdıgınız miktarlarla portföy toplamınız 1 milyon tl olurdu bu tabloya göre,olsun geç olsun güç olmasın,

inşallah hedeflerinize ulaşırsınız başarılar.

Selamlar Baybars Bey,

O tutarın içinde eklediğim tasarruflar da var.

Portföyün daha ayrıntılı gelişimini görmek için https://www.lattedenborsaya.com/2020/01/01/2019-aralik-itibariyle-portfoy-durumu/ Aralık 2019 sonundaki portföy durumuna bakabilirsiniz. Yıllık aşağı yukarı %28 civarı bir getiri var ortalama.

Saygılar.

TL gelirlerinden uzun zaman önce ümidimi kestim ve yavaş yavaş tl getirilerine yatırımı bırakıyorum. Bundan sonraki yatırım hayatıma yalnızca dolar veya euro getirileri ile devam edeceğim. Yani, “ne kazandım, ne kadar kazanabilirim” diye kendime sorduğumda tl kısmına bakmak benim için bir anlam ifade etmiyor artık… Yıllık %10 tl getirisinin %10 enflasyon karşısında hiçbir anlamı yok çünkü.

Sizin de böyle bir stratejik planınız var mı? Strateji değişikliği yazınızda böyle bir düşünce bekledim ama göremedim.

Selamlar Burak Bey,

Benim böyle bir stratejim yok. Olabilecek en iyi şekilde portföyümü geliştirmeye çalışıyorum. Bence fazla olumsuz olmaya gerek yok. Ama bu gelirimizi çeşitlendirmememiz anlamına gelmiyor.

Saygılar.

Hekts ve Alkim çiçekleri koparıp dikenleri sulamaya benzemez umarım 🙂

Selamlar..

Selamlar Ali Bey,

Umarım benzemez:) Yoksa biraz üzülürüm. Fakat çok fazla değil… Fırsatlar her zaman çıkar. Önemli olan görebilmek ve ondan yararlanacak cesarete sahip olmak.

Saygılar.

Selamlar. Benim de yaşım 36 ve 15 yıldır kamuda emekli sandığına bağlı çalışıyorum, emeklilik maaşı elde edebilmek için çalışma sürem(20 yıl) 43 yaşında doluyor, ama emekli maaş alabilmek için 60 yaşımı beklemeliyim. (ayrıca 60 yaşında emekli sandığı maaşını en üst dereceden alabilmem için 10 yıl daha(46 yaşına kadar) çalışmalıyım.) Bugüne kadar doğru düzgün bir yatırım stratejim olmadı. Evliyim ve şuan yatırım sayılabilecek kendi evimi edindim ve önemli bir borcum yok, kenarda da 6-7 maaşlık bir birikimim var. Emeklilik yaşımı düşürmek için bu yıl harekete geçtim, ilk önce aylık 100 dolara karşılık gelen(yıllık dolara endeksli/tüfeye(hangisi daha yüksekse) 1 kez, katkı payı güncelleyerek) 20 yıl ödeyip 56 yaşında devlet katkısının da tamamını elde etmeyi hedefliyorum. Yukarıda belirttiğim gibi daha en az 10 yıl daha(46 yaşıma adar) çalışmayı düşünüyorum 56 ile 60 yaş arasını bireysel emeklilikten kurtarabilirim diye düşünüyorum. Şuandan itibaren bir 10-15 yıl birikim yaparak, emekliliğimi bir 4-5 yıl daha sizin mantalitenize de yakın bir mantalite ile, düşürüp 50-52 yaş civarı emekli olma planım var 🙂 Belki bu süreçte iyi bir birikim yapabilirsem bir araba ve bir yazlık ile hedeflediğim yaşta emekliliğe adım atabilirim. Bu süreçte birikimlerimi pasif olarak yatırım fonlarında değerlendireceğim, al sat vs ile uğraşmayı düşünmüyorum. 5 farklı kategoride eşit olarak böleceğim(hisse, dolar, altın, değişken ve kira sertifikası fonları). Pörtföyümü dengeleme işini de, maaşımdan ayırabildiğim katkı payları ile yapmayı planlıyorum. Bakalım süreç ne gösterecek, en kötü ihtimalle kenarda birikmiş bir param olur. İyi günler.

Tam anlayamadım yazdıklarınızı ama BES’te yapacağınız birikimin fonlara dağılımını mutlaka inceleyerek kendiniz yapın. TEFAS.GOV.TR den mukayeseler yapabilirsiniz son yıllardaki getirilere göre…

Sayın Umut, teşekkür ederim. Kusura bakmayın, tam anlatamadım. Bes pörtföyüm 4 eşit(%25er) parçadan 4 ayrı kategoriden; Hisse, altın, döviz ve değişken fonlarından oluşuyor. Pörtföyümdeki fon seçimlerimde, dediğiniz gibi fonların geçmiş performansları yanında, sharpe oranı vs. gibi kriterleride dikkate almaktayım. Bes dışındaki yatırımlarımda ise 5 ayrı kategoriden pörtföyümde fon bulunuyor. Özetle, Bes ile, 60 olan emekli yaşımı önce 56’ya; Bes dışı yatırımlarımla da 56’dan 50-52 civarına çekmeyi planlıyorum. Bes dışı yatırımlarımda, bu sitedeki %4(enflasyon+%4) fikri ilgimi çekti, kendi fonlara uzun vade yatırım planıma ekleyeceğim.

Selamlar Sayın Parayapara,

Bir araba, bir yazlık, bol bol güneş ve taze balık, akşam güneşin batışını seyretmek, sabah saat yedide çarşaf gibi denizde kimse yokken suya girmek. Mükemmel olurdu:)

Umarım hedeflerinize ulaşırsınız.

Saygılar.

Güzel yorumunuz için teşekkür ederim Sayın Lattedenborsaya. Sizlere de güzel günler, saygılar.

Yiğit Bey selam… Portföyünüzdeki ortak hisselerimiz çoğalıyor giderek.:) sizin yazılarınız bize her zaman ilham veriyor. Bu disiplini koruduğunuz sürece 10 yıl sonra portföyünüzün bunun 20 katı olacağına inanıyorum. Sizi takibe devam.:) kolay gelsin…

Selamlar Baydu Bey,

Güzel dilekleriniz için çok teşekkür ederim. Umarım disiplinimizi bozmayız. Biraz şansın da yardımıyla güzel şeyler yaparız.

Tasarrufa ve yatırıma devam.

Saygılar.

Yiğit Bey merhaba… Tweeter dan yazıp geçmiyorum. Sitenize katkı olsun diye buraya yazmaya özen gösteriyorum:)

Yeni stratejiniz daha heyecanlı, biraz daha aktif ve hafif agresif:) Ben sevdim.

Eurobond’lara ben de bakıyorum, henüz denk getiremedim ama akar getiri açısından kenarda uzun vade döviz tutan biri için çok mantıklı görünüyor buradan bakınca. Vadeler dövizde 0.75 lere kadar düştü… Yaramaz:)

Al unut stratejisi bittiğine göre her hisse için hedef fiyat öngörünüzü istemek hakkımız diye düşünüyorum. Yanlış mı düşünüyorum.

Selamlar… Bol yatırımlar, ve de bol kuzucuklar…

Selamlar Umut Bey,

Yorumlarınızla katkıda bulunduğunuz için çok teşekkür ederim. Böylece okuyucular da sizin görüşlerinizden yararlanabiliyorlar. Ben tarzımı sağlamcı agresif olarak tanımlardım:)

Eurobondlar çok mantıklı ama bazen diyorum ki kendime “Bu kadar kolay olmamalı”. Gözden bir şey mi kaçırıyoruz diye korkuyorum.

Umarım kaçırmıyoruzdur.

Hedef fiyat paylaşmam maalesef yasak ama siz de ben de aylar geçtikçe sistemi daha iyi tanıyacağız. Şu an benim için de biraz yabancı.

Saygılar.

Merhaba Yiğit Bey. 20 yaşımdan beri blogunuzu takip ediyorum. Ogrencilik hayatimda kendi capimda ufak bir birikim yaptim. Eminim benim gibi bu blogu okuyan genc bireyler vardir. Biz gencleri motive edecek, bilginin ve meslegin getirisini anlatan bir yazı cok iyi olurdu. Siz yazamazsanız konuk yazar olarak ben yazabilirim. Blogunuzda farklı açıdan motive edici bir yazı olmuş olur.

Selamlar Utku Bey,

Ben de böyle bir yazı yazmayı düşünüyordum ama biraz daha olgunlaşması lazım.

Belki ileride birlikte yazarız 🙂

Saygılar.

Hocam merhabalar. Ben yeni başladım uzun vade yatırım yapmaya. Daha çok sağlam bulduğum şirketlerden bir hisse senedi portföyü oluşturdum kendimce. Tabi ki bunu yapmadan önce uzun araştırmalar da yaptım. hedefim her yıl portföyümün %25 büyümesi.Sizce bu oran çok mu hayalperest? çünkü bunu başarırsam 10 yıl içinde hedefimi gerçekleştirmiş olucam. Bir de %25 hesaplarken, %8 mevduat faizi + %15 enflasyonu yenme olarak kendimce bir hesap yaptım.Açıkçası bu yaptığım hesapların doğrulunu size sormak istedim.teşekkürler saygılar

Selamlar Murathan Bey,

Benim ortalama getirim %28-29 civarı üç yıldır. Yani bu oranı yakalamanız gayet mümkün. Fakat her yıl düzenli olmayabilir. Bir yıl %5 olur diğer yıl %70.

Ama öncelikli hedefiniz para kaybetmemek ve yem olmamak olmalı.

Zamanla tecrübeniz arttıkça ve kendinizi geliştirdikçe daha iyi sonuçlar alırsınız.

Saygılar.

eurobond u senle duydum.biraz arastirayim diyorum. kalemine.yuregine saglik yine.harikasin

Selamlar Ünsal Bey,

Öncelikle teşekkür ederim desteğiniz için.

İyice araştırmadan yatırım yapmayın. Benim kişisel beklentilerime uyan size uymayabilir 🙂

Saygılar.

Herkese merhaba.

Öncelikle stratejinizi değiştirdikten sonra burada şeffaf bir şekilde bizimle paylaştığınız için teşekkür ederim.

Sonra da; insanın sorgulayan, fikir değiştiren ve nihayetinde gelişen bir varlık olmasından dolayı stratejinizin değişmiş olmasına hayırlı olsun diyorum.

Evet temettü emekliliği olarak yola çıkmış olabiliriz (ben de dahil). Ama bu yolu ve yolun geçtiği coğrafyayı tanıdıkça, hızımızı azaltıp arttırmak vy aracı değiştirmek gayet akılcı bir seçenek bence. Neden denemeyelim ki ? (ülkemiz koşullarının ve piyasasının temettü emekliliğine yurt dışı gibi uygun olmaması) Tekrar hayırlı olsun.

Hala teknik analiz aklımın bir köşesinde. En sade ve güvenilir haliyle (grafiklere haftalık vy aylık bakmak) grafik çizip okuyabilmek bize yolu daha net gösterir diye düşünüyorum.

(ben de temettü hissesi toplama konusunda 4 ay önce değişiklik yaptım ama belirtmek için erken dedim kendime)

Ekonomi 101′ i bitirdim, Olağan Üstü Kitlesel Yanılgılar kitabına yeni başladım. Bunlar sizin kitap listenizden. Blogdan her türlü faydalanmaya devam 🙂

Bizim de olabilecek herhangi bir katkımız olursa paylaşmanızı rica ediyorum.

Selamlar..

Selamlar Deniz Bey,

Nereden nereye geldik değil mi Deniz Bey. İlk mesajınızı hatırlıyorum. O zamandan bu zamana kendinizi ne kadar da geliştirdiniz. Tebrikler:)

Olağanüstü Kitlesel Yanılgılar ve Kalabalıkların çılgınlığı kitabını çok seviyorum. Beğeneceğinize eminim. Her ne kadar yüzyıllar önce yazılmış olsa da insan çok yavaş değiştiği için kitap da işlevinden bir şey kaybetmemiş.

Finansal özgürlük hedefimiz devam ediyor. Sadece biraz kuralları gevşettik. Temettülerin yanına biraz da sabit varlık getirisi ekledik.

Onun dışında tasarrufa ve yatırıma devam:)

Saygılar.

Merhaba,

Eurobondlardan %8 aliyorsunuz. Bu Türkiye gibi jeopolitik risk olan bir yerde çok az degil mi? 2 sene önce %25 vardi mesela.

Zaten pandemi öncesi ülke kirilgan, covid sonrasi dahada kirilkanlasan bir ülke.

https://twitter.com/OzatayFatih/status/1268099825737912322

Selamlar Adem Bey,

Bu dolar faizi yalnız, TL değil:)

Riskler her zaman olacaktır. Her yatırımcı kendi risk algısına göre karar vermeli.

Ben ortalama yapıp zamana yayarak belli bir maliyet oluşturmayı hedefliyorum.

Saygılar.

Merhaba,

Biliyorum dolar faizi %8 oldugunu ama yinede risk icin oldukca az, bilemedim. 2 sene önce dolar faizi %25ti? Yani daha karli. Neyse hayirli olsun.

Selamlar Adem Bey,

Devlet Eurobondlarında faiz hiçbir zaman %25 olmadı. 2001 krizinde en fazla %14’leri gördü. 2 yıl önce ise %9 civarlarına kadar çıktı.

Sizin bahsettiğiniz bir kaç özel bankanın Eurobondlarında meydana gelen istisnai bir durumdu. O zamanda çoğu kişi korkudan ekrana bile bakamıyordu zaten.

Tabii bu gerçekler Eurobondların risklerini görmezden gelmemiz anlamına gelmiyor. Sonuçta uzun vadeli tahvil alıyoruz. Doların değeri düşebilir, faizler benim aldığım seviyenin kısa sürece çok üstüne çıkabilir ya da mevduat faizleri daha kârlı hale gelebilir.

Ama başta da dediğim gibi herkes kendi riskini almalı.

Saygılar.

ziraat bankasının yeni etf leri hakkında ne düşünüyorsunuz?

Düşük yönetim ücretli etflerin ülkemize gelmesi isteğiyle bir miktar alım yptım.

Selamlar Mustiman,

Maalesef o konuda hiçbir bilgim yok.

Saygılar.

Hocam Selamlar,

Uzun suredir blogunuzu okuyorum. Cok kiymetli bilgiler veriyorsunuz. Tesekkur ederim.

Bir sure once Eurobond yatirimi yapmaya karar verdim. Uzun suredir dokunmadigim bir doviz yatirimim vardi. Sizinde bu alanda yatirim yaptiginizi gorunce Eurobond konusundaki hevesim misliyle artti.

4bin dolar kadar bir yatirim yapmayi planliyorum. Ve bunu ikiye bolerek yatirmanin uygun olacagini dusunuyorum. Sanirim burada da sizinle paralel gidiyoruz.

Ancak anlamadigimbir sey var; US900123AL40 kagidi US900123CT57 den cok daha karli gorunuyor. Bu kagitlari neye gore tercih ediyoruz? Evet seneler itfa tarihleri farkli ama faizlerde farkli. Neden daha yuksek olani tercih etmiyoruz?

Tesekkurler simdeden

Selamlar Kafası Karışık,

Tahvil yatırımı hisse yatırımı gibi. Ne yaptığımızı bilmemiz lazım. Yoksa zarar edebiliriz. Bu yüzden çok iyi araştırmalısınız.

Tahvillerde bileşik getiri önemli. Yani buna bakmak lazım. Onunda hesabı biraz karışık. Bankadaki yatırım danışmanına sorabilirsiniz. Ayrıca birinde %11,875 faiz almak için 136 dolar ödüyorsunuz, diğerinde %7,625 almak için 105 dolar ödüyorsunuz. Yani faiz farkı var ama fiyat farkı var. İyi incelemek lazım.

Eurobond konusunda bankanızdaki bir yatırım danışmanı ile görüşüp kafanızdaki soruları sorabilirsiniz. İyi bilen danışmanlar var.

Ben burada yarım yamalak anlatmak istemiyorum eksik kalır diye.

Saygılar.

Merhaba yiğit bey 6 aydır bloğunuzdan ilham alarak uv yatırımına başladım.

Şu an 30 yaşındayım ve 10 yıllık beş yıllık planlarımı hazırladım.

10 yıllık planımı yaparken bileşik getirinin nasıl kartopu gibi olduğunu daha iyi gördüm ve yaptığım excelde aylık tasaaruf oranını 100 tl dahi fazla yapmanın 10.yıl sonunda ne kadar büyük fark yarattığını görmek çok motive edici.Bu farkındalık için öncelikle çok teşekkür ederim.

Eurobond stratejinizde de başarılar 12 tane eurobond alıp kupon tarihlerini de her ay verecek şekilde yapmak harika olacaktır.:)

Finansal özgürlük yolunda hepimize başarılar.

Selamlar Mahmut Bey,

Siz sadece finansal özgürlük yolculuğunuza başlayın. Yolda zaten hem para biriktirecek hem de bilmediğiniz bir sürü şey öğreneceksiniz. Öğrendikçe de karşınıza daha önce göremediğiniz fırsatlar çıkacak. Aslında her iş böyle değil mi?

https://www.lattedenborsaya.com/2018/07/02/finansal-bagimsizlik-icin-okunmasi-gereken-kitaplar/

Bu da hazırladığım kitap listesi. Eğer okumadıysanız sıradan okuyun. Çok faydasını görürsünüz.

Saygılar.

[…] Hisse senedi varlığım Mayıs sonunda 62.710 TL’ydi. 1.000 doları çekmeme rağmen bu ay 64.839 TL’ye çıktı. […]