Herkese selamlar.

Büyük bir gecikme ile de olsa Warren Buffett’ın hissedarlarına yazdığı 2020 mektubunu çevirdim. Omaha Kahini’ni özlemişim. Umarım bir gün genel kurulda canlı canlı dinlemek de nasip olur.

Bu mektupta ünlü yatırımcının hisse geri alımından, güçlü işletmenin tanımına kadar bir çok dersini bulabilirsiniz.

Hadi uzatmadan başlayalım.

Berkshire Hathaway Inc.

Berkshire Hathaway Inc. Hissedarlarına:

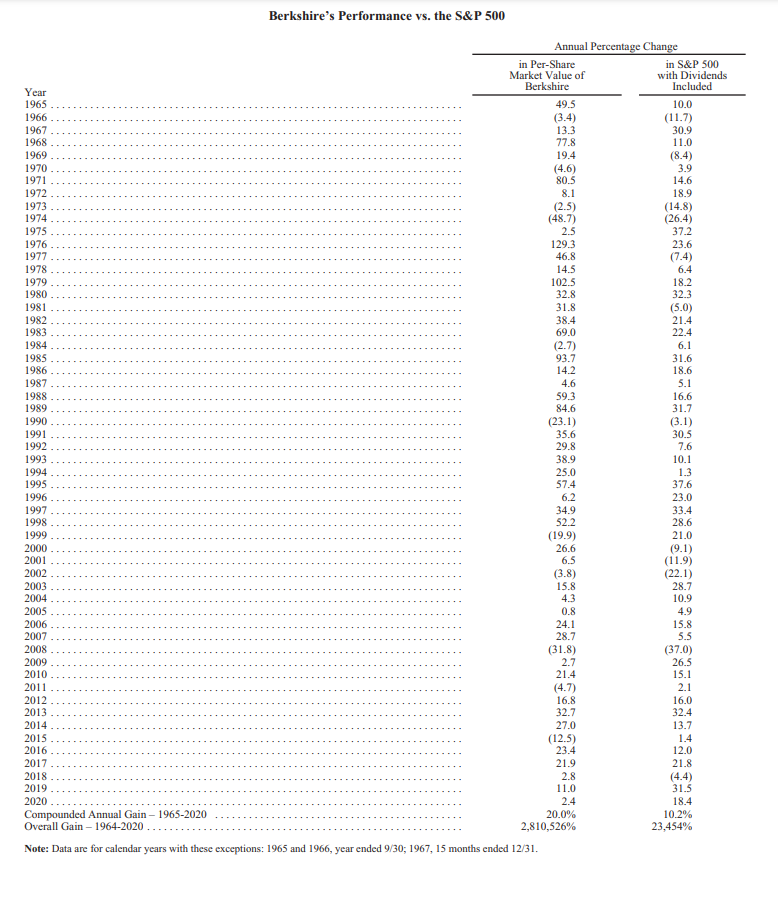

Berkshire genel kabul görmüş muhasebe kurallarına göre (“GAAP” olarak bilinir) 2020 yılında 42,5 milyar Dolar kazandı. Bu rakamın dört öğesi şöyleydi: Faaliyet kârından 21,9 milyar Dolar, sermaye kazancının realize edilmesinden 4,9 milyar Dolar, sahip olduğumuz hisselerdeki değer artışlarından 26,7 milyar Dolar kâr ve en sonunda sahip olduğumuz işletmelerdeki değer düşüklüklerinden de 11 milyar dolar zarar.

Bunlardan en önemlisi, GAAP’ye göre en yüksek tutar olmasa da faaliyet kârıdır. Berkshire’da odak noktamız bu segmentteki kârımızı arttırmak ve büyük ve iyi pozisyondaki şirketleri satın almaktır. Fakat geçen sene, iki hedefimizi de tutturamadık: Berkshire büyük bir satın alma yapamadı ve faaliyet kârı da %9 düştü. Fakat Berkshire’ın hisse başı gerçek değerini hem kârımızı bünyede tutarak hem de hisselerimizin %5’ini geri alarak artırdık.

Sermaye kazanç ve kayıplarına (ister realize edilmiş ister edilmemiş olsun) ilişkin iki GAAP öğesi hisse senetlerini yansıtacak şekilde yıldan yıla yüksek şekilde dalgalanır. Bugünün rakamları ne olursa olsun, uzun süredir ortağım Charlie Munger ve ben inanıyoruz ki zamanla Berkshire, yatırımlarından kayda değer getiri elde edecektir.

Bir çok defa belirttiğim gibi, Charlie ve ben, Berkshire’ın hisse senedi varlıklarına -yıl sonunda 281 milyar dolar- işletme koleksiyonu olarak bakıyoruz. Bu şirketlerin faaliyetlerini kontrol etmesek de uzun dönemli büyümelerinden pay alıyoruz. Fakat muhasebe yönünden, kârlarından bize düşen payı Berkshire’ın kârına ekleyemiyoruz. Aksine, sadece ödedikleri temettüyü defterlerimize kaydedebiliyoruz. GAAP’ye göre, yatırımlarımızın bizim adımıza bünyelerinde tuttukları kâr görünmez oluyor.

Tabii ki bazı yatırımlarımızın elde tuttukları kârlar hayal kırıklığı yaratacak şekilde çok az değer yaratacaklar. Fakat bazıları daha iyi olacak, bir kısmı ise muhteşem işler yapacaklar. Ortalamada, Berkshire’ın kontrol etmediği işletmelerin dağıtmadığı büyük kâr yığınının bize eninde sonunda eşit ya da daha fazla sermaye kazancı getireceğini düşünüyoruz. 56 yıllık süre boyunca, bu beklentimiz karşılandı.

Fakat gözden ırak olan gönülden de ırak olmamalı: Bu kayıt edilmeyen kârlar genellikle Berkshire için-çok fazla- değer yaratır. Yatırımlarımız bu fonları kendi işlerini genişletmekte, şirket almakta, borç ödemekte ve sık sık da hisse geri alımı yapmakta kullanırlar (bu da yatırımcıların gelecekte şirketten alacakları kârı arttırır). Bu sayfalarda geçen sene belirttiğimiz gibi dağıtılmamış kârlar, ülkemizin tarihi boyunca Amerikan işletmelerinin ilerlemesini sağlamıştır. Carnegie ve Rockefeller’da işe yarayan milyonlarca hissedarda da işe yaramıştır.

GAAP rakamının son bölümü olan 11 milyar dolarlık değer düşüklüğü tamamen 2016’da yaptığım hataya dayanıyor. O yıl, Berkshire Precision Castpart (“PCC”)’ı satın aldı ve şirkete çok fazla para ödedim.

Kimse beni yanıltmadı sadece PCC’nin kâr potansiyeli konusunda fazlaca iyimserdim. Geçen sene bu yanlış hesabım PCC’nin en büyük müşterisi olan havacılık endüstrisindeki bazı gelişmeler sonrası açığa çıktı.

PCC’yi alarak Berkshire alanındaki en iyi şirketi aldı. PCC’nin CEO’su Mark Donegan biz şirketi almadan önce olduğu gibi şirkete enerjisini akıtmaya devam ediyor. İşleri o yönettiği için şanslıyız.

PCC’nin, zaman içinde operasyonlarında kullandığı net maddi varlıklarına göre iyi getiriler elde edeceği sonucuna varmakta haklı olduğuma inanıyorum. Fakat gelecekteki ortalama kârın miktarı ve sonucunda işletmeye uygun bir tutar ödeme konusunda yanıldım.

PCC bu türdeki ilk hatam değil. Fakat açık ara en büyüğü.

İki Alternatifimiz

Berkshire çoğu zaman holding olarak görülüyor. Bu da birbiri ile alakasız karmaşık varlıkları bulunan bir şirkete verilen negatif bir isim. Ve tabii ki bu Berkshire’ın bir kısmını tanımlıyor. Klasik bir holdingden neden farklı olduğumuzu anlamak için hadi biraz geçmişe gidelim.

Zamanla, holdingler genellikle şirketlerin tamamını almak için kendilerini sınırlandırıyorlar. Fakat bu strateji iki büyük sorunu beraberinde getiriyor. Biri çözülemez: Gerçekten iyi şirketler birinin onları alması için can atmazlar. Sonuçta, alım yapmaya aç holdingler önemli ve dayanıklı rekabetçi üstünlükleri olmayan şöyle böyle şirketleri almaya odaklanırlar. Bu balık tutmak için güzel bir havuz değil.

Bunun ötesinde, holdingler ortalama şirket deryasına dalarken kendilerini şirketleri kontrol etmek için çok yüksek prim ödeme tuzağının içinde bulurlar. Bu hevesli holdinglerin “aşırı ödeme” sorununa buldukları çözüm pahalı satın almaları finanse etmekte kullanmak üzere yine aşırı pahalı kendi hisselerini piyasaya sürmektir. (Senin 10 bin dolarlık köpeğini almak için iki tane 5 bin dolarlık kedimi kullanacağım).

Çoğu zaman, holdingin aşırı pahalı hissesini pazarlamak için “hayali” muhasebe teknikleri ve en iyi ifade ile aldatıcı, çoğu zaman da dolandırıcılığa varan yöntemler kullanıyorlar. Bu numarada “başarılı” olmak istediklerinde, holding fiyatını iki katına satmak için -örnek olarak- üç katına çıkarıyorlar.

İllüzyonlara yapılan yatırım şaşırtıcı derecede uzun süre devam edebilir. Wall Street aracılık komisyonlarına bayılır ve basın da kurucuların sağladıkları renkli hikayelere mest olur. Ayrıca bir noktada şişirilmiş hisse senedi fiyatı illüzyonun gerçekliğinin “kanıtı” olur.

Eninde sonunda, tabii ki, parti sona erer ve “kralın” çıplak olduğu ortaya çıkar. Finansal tarih gazeteciler ve yatırım bankacıları tarafından işletme dahisi olarak görülen ve sonunda işletme çöplüğü olduğu ortaya çıkan ünlü holdinglerle doludur.

Holdingler kötü şöhretlerini kendileri kazanmıştır.

*********************

Charlie ve ben holdingimizin iyi ekonomik karakteristiği olan ve iyi yöneticiler tarafından yönetilen çeşitli şirketlerin tamamına ya da bir kısmına sahip olmasını istiyoruz. Berkshire’ın bunları kontrol edip etmediği bizim için önemsizdir.

Bunu öğrenmem zaman aldı. Fakat Charlie ve Berkshire’da bana miras kalan tekstil işletmesindeki 20 yıllık çabam beni sonunda muhteşem işletmelerin bir kısmına sahip olmanın ortalama işletmelerin %100’üne sahip olup çabalamaktan hem daha kolay hem de daha zevkli olduğunu öğretti.

Bu nedenlerden dolayı, bizim holdingimiz kontrol ettiğimiz ya da etmediğimiz şirketlerden oluşmaya devam edecek. Charlie ve ben, şirketlerin dayanıklı rekabetçi üstünlüğüne, yöneticilerinin yetenekleri ve kapasitesine ve fiyata göre sermayenizi konuşlandırmaya devam ediyoruz.

Eğer bu strateji bizim hiç çabamızı gerektirmeyecekse ya da çok az gerektirecekse bizim için daha iyi. Rekabete göre belirlenen puanlama sisteminin tersine işletme uğraşlarınızda “zorluk katsayısına” göre ekstra puan almazsınız. Dahası, Ronald Regan’ın dediği gibi: “Çok çalışmanın kimseyi öldürmediği söylenir fakat ben niye risk alayım ki?.”

Aile Mücevherleri ve Bu Mücevherlerdeki Payınızı Nasıl Arttırıyoruz

A-1 sayfasında, çeşitli işlerde 360.000 kişiye istihdam sağlayan Berkshire işletmelerinin listesi bulunuyor. Kontrol ettiğimiz bu işletmelerimiz hakkında detaylı bilgiye bu raporun arkasındaki 10-K raporundan ulaşabilirsiniz. Bir kısmını kontrol ettiğimiz ya da kontrol etmediğimiz şirketlerdeki pozisyonlarımız hakkındaki bilgileri bu raporun yedinci sayfasında bulabilirsiniz.

Berkshire’ın değerinin çoğu, dört şirkette toplanmış durumda. Bunların üçünü kontrol ediyoruz, birinde ise sadece %5,4 payımız var. Bu dördü de birer mücevher.

Değer olarak en büyüğü son 53 yıldır Berkshire’ın omurgası olan konut/kaza sigorta işletmemiz. Sigorta ailemiz sigortacılık alanında benzersiz. Berkshire’a 1986 yılında katılan Ajit Jain de öyle.

Genel olarak, sigorta filomuz dünyadaki tüm rakiplerinden çok daha fazla sermaye ile faaliyet gösteriyor. Berkshire’ın sigorta dışı işletmelerinden akan nakit ile birleşen finansal güç, sigorta şirketlerimizin diğer sigorta şirketleri için uygun olmayan hisse senedi yoğun bir yatırım stratejisi izlemesine izin veriyordu. Rakiplerimiz ise hem düzenlemelerden hem de kredi reytingi sebebiyle tahvil ağırlıklı bir portföy tutmak zorundalar.

Fakat tahviller şu anda bulunulması gereken yer değil. Şu anda 10 Yıllık ABD Hazine tahvillerinin 1981’deki %15,8’lik getiriden %94 düşerek %0,93’e geldiğine inanabiliyor musunuz? Almanya ve Japonya gibi belli başlı gelişmiş ülkelerde yatırımcılar trilyonlarca dolarlık devlet borç senetlerinden negatif getiri elde ediyorlar. Dünya çapında sabit getirili kıymet yatırımcıları -emeklilik fonu, sigorta şirketleri ya da emekliler- sevimsiz bir gelecekle karşı karşıyalar.

Bazı sigortacılar, diğer tahvil yatırımcıları ile birlikte, bu içler acısı getiriyi iyileştirmek için alımlarını sarsıntı içinde borçlanan şirketlere yönlendiriyorlar. Riskli krediler düşük faize çare değildir. Otuz yıl önce, bir zamanlar güçlü olan tasarruf ve kredi endüstrisi kısmen ilkelerini de ihlal ederek kendi kendini yok etti.

Berkshire’da şu anda 138 milyar dolarlık sigorta “float”umuz bulunuyor. (bize ait olmayan tahvillerde, hisse senetlerinde ve ABD Hazine bonoları gibi nakit benzerleri gibi). Float’un banka mevduatı ile benzerliği var. Sigortacılara her gün para girip çıkar ama genel toplam çok az değişir. Berkshire’ın tuttuğu toplam tutar yıllar içinde çok az değişecek ve kümülatif olarak bizim için sıfır maliyetli olacak. Mutlu son ise tabii ki değişebilir ama zaman içindeki olasılık hoşuma gidiyor.

Sizlere faaliyet raporlarımızda yıllar içinde bir çok defa -kimileri için bitmez tükenmez şekilde- sigorta faaliyetlerimizi açıkladım. Bu yüzden, sigorta işletmelerimiz hakkında bilgi sahibi olmak isteyen yeni hissedarlarımıza A-2 kısmında yeniden basılan 2019 Mektubu’nu okumalarını rica ediyorum. Sigorta aktivitelerimizdeki riskleri ve fırsatları anlamanız çok önemli.

İkinci ve üçüncü en değerli varlığımız -bu daha çok zar atmaya benziyor- Berkshire’ın %100’üne sahip olduğu, Amerika’nın taşıma hacmi yönünden en büyük demiryolu şirketi BNSF ve %5,4’üne sahip olduğumuz Apple. Dördüncü sırada ise %91’ine sahip olduğumuz Berkshire Hathaway Energy (“BHE”) var. Burada elimizde, yıllık kârı 21 yıllık sahipliğimiz boyunca 122 milyon Dolardan 3.4 milyar Dolara çıkan sıra dışı bir altyapı şirketi var.

Bu mektubun ilerleyen kısımlarında BNSF ve BHE ile ilgili daha çok şey söyleyeceğim. Fakat şimdilik, Berkshire’ın hem en büyük dört şirketinde hem de diğer varlıklarında sahipliğini arttırmak için uygulayacağı yöntemden bahsedeceğim.

********************

Geçen sene 24,7 milyar dolar değerinde 80.998 adet “A” hissesi alarak Berkshire’ın yayılmış varlıkları hakkındaki coşkumuzu gösterdik. Bu hareketimiz Berkshire’ın tüm işletmelerindeki sahiplik oranınızı elinizi cebinize atmadan %5,2 arttırdı.

Charlie ve benim uzun zamandır önerdiğimiz kriterlere uyarak bu alımları yaptık çünkü bu alımların hem hisse başı gerçek değeri arttıracağını hem de Berkshire’ın karşısına çıkacak fırsatları değerlendirmesine yetecek kadar nakit bırakacağını düşünüyoruz.

Berkshire hisselerinin her fiyatta alınması gerektiğini kesinlikle düşürmüyoruz. Bunu vurguluyorum çünkü Amerikan CEO’ları hisseleri düştüğünde yaptıklarından çok daha fazla alımı hisseleri yükseldiğinde yapıyorlar. Bizim yaklaşımımız tamamen tersi yönde.

Berkshire’ın Apple’daki yatırımı geri alımların gücünü canlı bir biçimde gösteriyor. Apple hissesini almaya 2016’da başladık ve 2018’in Haziran ayı başında 1 milyar hisseye (bölünmeler düzeltilmiş şekilde) ulaştık. Bunu söylerken, ayrı bir hesapta tutulan ve sonunda satılan küçük tutarı değil de Berkshire’ın genel hesabında bulunan tutarı söylüyorum. 2018 ortasında alımları bitirdiğimizde, Berkshire genel hesabında Apple’ın %5,2’si bulunuyordu.

Bu payın bize maliyeti 36 milyar Dolardı. Ondan sonra, her sene 775 milyon Dolarlık düzenli temettünün keyfini çıkardık ve 2020’de pozisyonun küçük bir kısmını satarak 11 milyar doları cebe indirdik.

Satışa rağmen Berkshire şu an Apple’ın %5,4’üne sahip. Bu yükseliş bizim için maliyetsizdi. Sebebi de Apple’ın sürekli kendi hisselerini geri alması ve böylece dolaşımdaki hisse senetlerini sürekli azaltmasıydı.

Fakat bu güzel haberlerin sonuncusu değil. Çünkü bu iki buçuk yıllık süreçte biz de Berkshire hisselerini geri aldık dolaylı olarak siz de bu yüzden Haziran 2018’den %10 daha fazla gelecekteki Apple varlığına ve kârına sahipsiniz.

Bu hoş dinamik devam ediyor. Berkshire yıl sonundan beri daha çok hisse geri alımı yaptı ve dolaşımdaki hisse senetlerini azaltmaya devam edecek. Apple da hisse geri alma niyetlerini beyan etti. Bu azaltım olduğunda, Berkshire hissedarları sadece sigorta şirketlerimizde ve BNSF’de daha fazla pay sahibi olmakla kalmayacak aynı zamanda Apple’daki dolaylı ortaklıklarını da arttıracaklar.

Geri alımdaki matematik yavaş çalışır fakat zaman içinde çok güçlenir. Bu süreç, yatırımcıların mükemmel şirketlerdeki paylarını sürekli arttırmasına imkan verir.

Ve tutkulu Mae West’in vurguladığı gibi: “Güzel bir şeye daha fazla sahip olmak… mükemmeldir.”

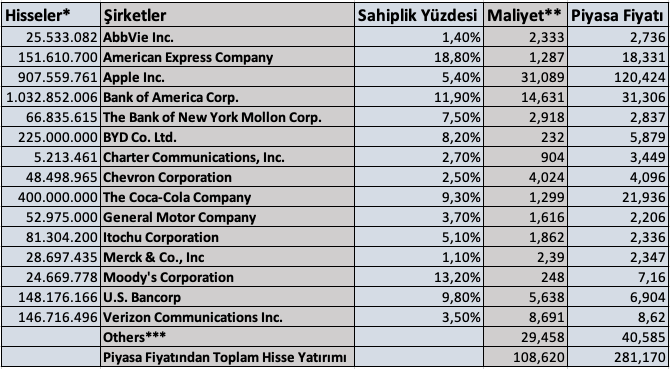

Yatırımlar

Aşağıda yıl sonunda piyasa fiyatı en yüksek 15 yatırımımızın listesi var. Kraft Heinz’ı -325.442.152 hisse- listeye katmadık çünkü Berkshire şirketin tamamını kontrol etmiyor ve bu yüzden de şirketi “özkaynak” yöntemi ile değerlemeli. Berkshire bilançosunda Kraft Heinz’i GAAP’ye göre 13.3 milyar dolar değerinde tutuyor. Bu rakam 31 Aralık 2020 sonunda Kraft Heinz’in değerinden Berkshire’a düşen payı oluşturuyor. Şunu da unutmayın ki o tarihte hisselerimizin değeri sadece 11.3 milyar dolardı.

- * Berkshire iştiraklerinin emeklilik fonlarında tutulanların dışında

- ** Bu bizim asıl alım fiyatımız aynı zamanda vergi tabamız

- *** 10 milyar dolarlık Ocidental Petroleum’daki tercihli hisse ve alım varantlarının şu anki 9 milyarlık değerini de içeriyor.

İki Şehrin Hikayesi

Amerika’da başarı hikayesi çoktur. Ülkemizin kuruluşundan beri bir fikri olan, hırslı ve çoğu zaman biraz sermayesi olan bireyler yeni bir şeyler üreterek ya da eski bir şeydeki müşteri deneyimini geliştirerek hayallerinin ötesinde başarılar elde ettiler.

Charlie ve ben bu bireylerle ya da aileleri ile tanışmak için bütün ülkeyi dolaştık. 1972’de Batı Yakasında, bu rutinimize See’s Candy satın alması ile başladık. Tam bir asır önce, Mary See özel tarifler ile yeniden keşfettiği eski bir ürünü piyasaya sürmek için harekete geçti. İş planına dost canlısı satış personelinin olduğu birbirinin aynısı mağazaları da ekledi. Los Angeles’ta açtığı ilk küçük dükkan batıya yayılmış yüzlerce mağazaya dönüştü.

Bugün, Bayan See’nin tarifleri insanların damaklarını şenlendirirken binlerce kadın ve erkeğe de hayat boyu iş imkanı sağlıyor. Berkshire’ın görevi sadece şirketin başarısına burnunu sokmamak. Bir işletme elzem olmayan bir ürün üretip sattığında müşteri patrondur. 100 yıl sonra, müşterinin Berkshire’a mesajı açık olmaya devam ediyor: “Benim şekerim ile uğraşma.” (Web sitesi https://www.sees.com/ Şeker kaplı yer fıstığını denemeyi unutmayın.)

Şimdi de kıtanın öteki ucuna, Washington D.C’ye geçelim. 1936 yılında Leo Goodwin, eşi Lilian ile birlikte araç sigortalarının (genellikle acenteler tarafından satılan standart ürün) müşteriye doğrudan daha ucuza satılabileceğine ikna oldular. Bu ikili 100.000 Dolar sermaye ile bunun 1.000 katı sigorta hacmi oluşturdular. Hükümet Çalışanları Sigorta Şirketi (daha sonra kısaltılarak GEICO oldu) yoluna böyle başladı.

Şansın da yardımı ile, şirketin potansiyelini 70 yıl önce gördüm. Hemen ilk aşkım (yatırımcılık açısından) oldu. Hikayenin geri kalanını biliyorsunuz. Berkshire sonunda, Leo ve Lilian’ın 84 yıllık vizyonuna ince ayar çekerek -ama değiştirmeyerek- GEICO’nun %100 sahibi oldu.

Fakat şirketin boyutunda değişiklikler oldu. 1937’de, ilk tam işletme yılında, GEICO 238.288 Dolarlık işlem yaptı. Geçen sene ise bu rakam 35 milyar dolardı.

********************

Bugün, çoğu finans, hükümet, medya ve teknoloji şirketi sahillerde konumlanırken, orta Amerika’nın mucizelerini gözden kaçırmak çok kolaydır. Hadi şimdi ülkemizdeki yeteneğin ve hırsın göstergesi olan iki orta Amerika topluluğuna odaklanalım.

Omaha ile başlamama şaşırmazsınız herhalde.

1940’ta Omaha Central Lisesinden (Charlie, babam, ilk eşim, üç çoğumuz ve iki torunumuz gibi) mezun olan Jack Ringwalt 125.000 Dolar sermaye ile konut-kaza sigortası şirketi kurmaya karar veriyor.

Jack’in akıl almaz hayali bu çelimsiz faaliyetinin ilk işi – ismini gururla Ulusal Koruma koymuştur- hepsi bolca sermaye ile faaliyet gösteren dev sigorta firmaları ile rekabet etmek olmuştur. Ek olarak, bu rakipler, iyi sermayelendirilmiş ve uzun süredir faaliyette olan yerel acenteler ağı ile güçlü bağlar kurmuşlardı. Jack’in planına göre, GEICO’nun aksine “Ulusal Koruma” hangi acente onu kabul ederse onla çalışmaya başlamış ve maliyet avantajı elde edememiştir. Bu ürkütücü dezavantajları aşmak için şirket, “büyük oğlanlar” tarafından önemsiz kabul edilen “standart dışı” risklere odaklanmıştır. Ve beklenmedik şekilde, strateji işe yaramıştır.

Jack dürüst, kurnaz, sevilen ve biraz da tuhaf bir tipti. Özellikle düzenleyicileri sevmezdi. Periyodik olarak denetimlerinden rahatsız olunca, şirketi satmayı düşünürdü.

Şanslıyız ki, bu olayların birinde yakınındaydım. Jack Berkshire’a katılma fikrini sevdi ve 1967’de anlaştık. El sıkışmamız 15 dakika sürdü. Şirketi almadan önce hiç denetim yaptırmadım.

Bugün Ulusal Koruma belli başlı dev riskleri sigortalamaya hazır tek sigorta şirketi. Ve evet, merkezi Berkshire’ın Genel Merkezinin bir kaç mil uzağında Omaha’da kalmaya devam ediyor.

Yıllar içinde, Omaha ailelerinden dört işletme daha satın aldık. Bunlardan en bilineni Nebraska Furniture Mart (NFM). Şirketin kurucusu Rose Blumkin (“Bayan B”), Rusya’dan Amerika’ya İngilizce okuyup yazma bilmeden geldi. Birkaç yıl sonra Omaha’ya yerleşti ve 1936 yılında mobilya mağazası açmak için 2.500 dolar biriktirdi.

Rakipler ve tedarikçiler onu görmezden geldi ve bir süre için yargılarında haklı çıktılar. II Dünya Savaşı işlerini yavaşlattı ve 1946 yılı sonunda, şirketin varlıkları sadece 72.264 Dolardı. Kasadaki ve bankadaki nakit 50 Dolardı (yanlış yazmadım).

Fakat şirketin 1946 yılı rakamlarına yansımayan paha biçilemez bir varlığı vardı: Ordudaki dört yıllık görevinden sonra eve dönen Bayan Blumkin’in tek oğlu Louie Blumkin. Louie, Normandiya’nın Omaha Sahili’nde D-Day işgali sırasında savaşmış ve Bulge Savaşında yaranması dolayısıyla Purple Heart nişanı ile ödüllendirilmişti. Sonunda Kasım 1945’te eve doğru yelken açtı.

Bayan B. ve Louie bir kere tekrar kavuşunca NFM için durmak yoktu. Anne ve oğul hayallerinin peşinde gece gündüz, hafta sonu demeden çalıştılar. Sonuç ise bir perakende mucizesiydi.

1983’te ikili 60 milyon dolar değerinde bir işletme yarattı. O yıl doğum günümde Berkshire, yine denetim olmadan, NFM’nin %80’nini satın aldı. İşleri yürütmeleri için Blumkin ailesine güvendim. Bugün üçüncü ve dördüncü jenerasyon faaliyette. Eklemeliyim ki Bayan Blumkin 103 yaşına kadar çalıştı -Charlie ve benim için son derece erken bir emeklilik yaşı.

NFM şu an Amerika’nın en büyük üç mobilya mağazasına sahip. COVID 19’dan dolayı altı hafta kapalı kalmalarına rağmen her biri 2020’de satış rekoları kırdı.

Bu hikayenin dipnotu: Bayan Blumkin’in geniş ailesi tatil yemeklerinde bir araya geldiklerinde, her zaman yemekten önce bir şarkı söylenmesini ister. Seçimi ise hiç değişmez: Irving Berlin’den “Tanrı Amerika’yı Korusun”.

********************

Şimdi de doğuya, Tennessee’nin üçüncü büyük şehri Knoxville’e geçelim. Orada, Berkshire iki mükemmel şirkete sahip – Clayton Homes (%100’üne sahibiz) ve Pilot Travel Centers (%38’ine sahibiz ama 2023’te %80’e çıkacağız).

İki şirket de Tennessee Üniversite’sinden mezun olan ve Knoxville’de kalan genç adamlar tarafından kuruldu. İkisinin de anlamlı derecede sermayesi ya da zengin aileleri yoktu.

Fakat ne olmuş ki? Bugün, Clayton ve Pilot’un her birinin yıllık vergiden önce 1 milyar dolar kârı var. Toplam çalışan sayıları 47.000.

Jim Clayton, birkaç girişim denemesi sonrası, Clayton Homes’ı 1956’da kurdu ve “Koca Jim” Haslam, Pilot Travel Center’ı 1958 yılında bir hizmet noktasını 6.000 dolara alarak kurdu. İki adam da daha sonra işlerine kendileri gibi tutkulu, değerleri olan ve akıllı oğullarını kattılar. Bazen büyü genlere tesir ediyor.

” Koca Jim” Haslam şimdi 90 yaşında ve ilham verici bir kitap yazıyor. Burada Jim Clayton’un oğlu Kevin’in Pilot’un büyük bir kısmını Berkshire’a satması konusunda kendisini cesaretlendirmesini anlatıyor. Her perakendeci memnun müşterilerin şirketin en iyi satış elemanları olduğunu bilir. Bu şirketler el değiştirirken de doğrudur.

***********************

Bir daha Knoxwille ya da Omaha’dan geçerseniz Claytons, Haslams ve Blumkin ve Amerika’nın her yerine yayılmış başarılı girişimci ordusuna şapka çıkartın. Amerikanın refah potansiyeline -1789’da başlayan benzersiz bir deney- ulaşması için bu girişimcilere ihtiyacı var. Amerikanın kurucularının hayallerinin gerçekleşmesi için Amerika’nın Jim C., Jim H., Bayan Blumkin ve Louie gibi vatandaşlara ihtiyacı var.

Bugün, dünyanın her yerinde insanlar, bütün insanlığın refahına katkı sağlayan benzer mucizeler yaratıyorlar. Fakat 232 yıllık mevcudiyeti boyunca, Amerika gibi insan potansiyelini ortaya çıkaran başka bir kuluçka bulunmuyor. Bir kaç şiddetli kesintiye rağmen, ülkemizin ekonomik gelişmesi nefes kesiciydi.

Bunun ötesinde, “daha iyi birlik olma” anayasal arzumuzu da koruyoruz. Bu cephedeki ilerleme yavaş, inişli çıkışlı ve çoğu zaman da cesaret kırıcıydı. Fakat ilerledik ve daha da ilerleme konusunda kararlıyız.

Değişmez sonucumuz: Asla Amerika’ya karşı bahse girmeyin.”

Berkshire Ortaklığı

Berkshire bir Delaware şirketi ve yöneticilerimiz de eyaletin hukukuna uymak zorunda. Bu kurallardan biri de yönetim kurulu üyelerinin şirket ve hissedarlarının çıkarına hareket etmek zorunda olmasıdır. Yöneticilerimiz bu kuralı kucaklıyor.

Buna ek olarak tabii ki müşterilerimizi memnun etmeli, 360.000 çalışanımızın yeteneklerini geliştirip ödüllendirmeli, alacaklılarımıza karşı basiretli olmalı ve faaliyette bulunduğumuz birçok şehir ve eyalette de iyi birer vatandaş olmalıyız. Bu dört önemli paydaşa çok değer veriyoruz.

Fakat bu grupların hiçbirinin temettü, stratejik yön, CEO seçimi ya da satın alma veya elden çıkarma konusunda oy hakkı bulunmuyor. Bu gibi sorumluluklar tamamen şirketin uzun dönemli çıkarlarını ve hissedarlarını temsilen orada bulunan yöneticilerin sorumluğunda bulunuyor.

Yasal gerekliliklerin ötesinde, Charlie ve ben birçok bireysel yatırımcımıza karşı özel bir sorumluluk hissediyoruz. Bireysel geçmişimizin bir parçası bu alışılmadık bağlılık ve davranışlarımızı nasıl şekillendirdiği konusunu anlamanıza yardımcı olabilir.

*****************

Berkshire’daki yıllarımdan önce, ilk üçü 1956 yılında kurulan bir dizi ortaklık yoluyla birçok bireysel yatırımcının parasını yönettim. Zaman geçtikçe birden çok girişimi yönetmek verimsizleşti ve 1962 yılında 12 ortaklığı birleştirdik ve Buffett Partnership Ltd.’yi (BPL) kurduk.

Bu yıldan itibaren hem benim paramın hem de karımın parasının tamamı ortaklarımın parası ile birlikte yönetilmeye başlandı. Bir maaş ya da herhangi bir ücret almadım. Onun yerinde, sınırsız sorumlu ortak olarak, sınırlı sorumlu ortaklarım tarafından sadece yıllık %6’lık getiri sınırını aştığım zaman tazmin edildim. Eğer getiriler bu tutarı aşmazsa, eksik kalan kısım gelecekteki gelirlerimden kesilmek üzere bir sonraki yıla aktarıldı (Şanslıyım ki, bu hiç olmadı. Ortaklık getirisi her zaman %6’lık sınırı aştı). Yıllar geçtikçe, anne-babamın, kardeşlerimin, halalarımın, amcalarımın, kuzenlerimin ve akrabalarımın parasının büyük bir kısmı da ortaklığa yatırıldı.

Charlie ortaklığını 1962’de kurdu ve benim kadar işletti. İkimizin de kurumsal yatırımcısı yoktu ve az sayıda ortağımızın finansal durumu karışıktı. Girişimlerimize katılan insanlar paralarını kendi paramız gibi yöneteceğimize güveniyorlardı. Bu bireyler, ister sezgi ile ister arkadaşlarının tavsiyesine güvenerek Charlie ve benim sermayenin kalıcı olarak kaybedilmesi konusunda aşırı duyarlı olduğumuz ve makul oranda getiri elde etmeyi beklemesek paralarını kabul etmeyeceğimiz sonucuna varmışlardı.

BPL 1965’te Berkshire’ın kontrolünü ele geçirdiğinde ben de işletme yönetimine dalmış oldum. Daha sonra 1969 yılında, BPL’yi feshetmeye karar verdik. Yıl bitiminden sonra, Berkshire bütün nakdini üç şirkete yatırdı. Berkshire BPL’nin varlıklarının %70,5’i ile en büyük payı alıyordu.

Bu arada Charlie de 1977’de kendi operasyonunu sonlandırdı. Ortaklara dağıtılan bir şirket de Berkshire, ben ve onun ortaklığının kontrol ettiği Blue Chip Stamps idi. Ayrıca Blue Stamps benim ortaklığımın parasının dağıldığı üç şirketten biriydi.

1983’te Berkshire ve Blue Chip birleşti. Böylece Berkshire’ın hissedar sayısı 1.900’den 2.900’e çıktı. Charlie ve ben -eski yeni ve gelecekteki bütün hissedarların- aynı şekilde düşünmesini istiyorduk.

Bu yüzden, 1983’te Faaliyet Raporumuzda, Berkshire’ın “Ana İşletme Prensipleri”ni yayınladık. İlk prensip “Yapımız şirket olsa da ortaklık gibi davranırız.” oldu. 1983’te tanımladığımız ilişki bugün de geçerli. Charlie ve ben -diğer yöneticilerimiz de- bu görüşün önümüzdeki on yıllar boyunca Berkshire’a hizmet edeceğine inanıyoruz.

***********************

Berkshire’ın hisseleri şu anda beş ana “blok”tan oluşuyor. Bunlardan biri “kurucu” olarak benim. Bu blok yıllar içinde birçok yardım kuruluşuna dağıtılacak.

Diğer iki blok başkalarının parasını yöneten kurumsal yatırımcılarda bulunuyor. Fakat bu, ikisi arasındaki tek benzerlik. Yatırım prosedürleri daha farklı olamazdı.

Kurumsal bloklardan biri yatırım dünyasının devasa ve büyüyen kısmı olan endeks fonlarına ait. Bu fonlar basitçe takip ettikleri endeksi taklit ediyorlar. Bu yatırımcıların en favori endeksi Berkshire’ın da dahil olduğu S&P 500 endeksi. Endeks fonları, belirtmeliyim ki, Berkshire’a sadece sahip olmaları zorunlu olduğu için sahipler. Sadece “ağırlık” ayarlaması yapmak için alım satım yaptıkları bir otomatik pilottalar.

Diğer kurumsal blok ise zengin bireyler, üniversiteler, emeklilik fonları ya da kim olursa olsun müşterilerinin parasını yöneten profesyonellerin elinde bulunuyor. Bu profesyonel yatırımcılar fonlarını, değerleme ve gelişmelerdeki düşüncelerine bağlı olarak bir yatırımdan ötekine taşırlar. Bu onurlu fakat zor bir görev.

Onlar fonlarını müşterileri için değerlendirecek daha iyi bir yer arayışındayken bu “aktif” grup ile çalışmaktan çok mutluyuz. Elbette bazı yöneticilerin uzun vadeli bakış açısı var ve çok az işlem yapıyorlar. Bazıları ise nano saniyeler içinde alış satış emirleri veren algoritmalar kullanıyorlar. Bazı kurumsal yatırımcılar da makro göstergelere dair görüşlerine göre gelip gidiyorlar.

Dördüncü blok ise az önce bahsettiğim aktif kurumsal yatırımcılara benzer hareket eden bireysel yatırımcılardan oluşuyor. Bu yatırımcılar Berkshire hisselerini -anlaşılabilir şekilde- başka yatırımlar onları heyecanlandırdığında bunları almak için fon yaratmak üzere muhtemel kaynak olarak kullanıyorlar. Bu davranışla herhangi bir sorunumuz yok. Biz de Berkshire’da sahip olduğumuz bazı varlıklara benzer şekilde bakıyoruz.

Charlie ve benim, gelecek ne getirirse getirsin çıkarlarını gözetmeleri için bize güvenen milyonu aşkın bireysel yatırımcıdan oluşan beşinci blok sahiplerine karşı özel bir yakınlık hissettiğimizi söylemesek ayıp etmiş oluruz. Bu yatırımcılar orijinal ortakların düşünce yapısına benzer şekilde ayrılma düşüncesi olmadan bize katıldılar. Doğrusu, ortaklık zamanımızdan kalma bir çok yatırımcımız ya da onların varisleri Berkshire’ın önemli ortakları olmaya devam ediyorlar.

Bu kıdemlilerin bir tanesi de, 13 Haziran 2020’de 100 yaşına basan Omahalı göz doktoru ve aynı zamanda arkadaşım olan neşeli ve cömert Stan Truhlsen. Stan 1959 yılında, benle diğer 10 genç Omahalı doktor ile birlikte bir ortaklık kurdu. Doktorlar yaratıcı şekilde girişimlerine Emdee Ltd. ismini koydular. Her yıl, kuruluşu kutlamak için evimizde akşam yemeği için karım ve bana katıldılar.

Ortaklık 1969 yılında Berkshire hisseleri dağıtınca, tüm doktorlar aldıkları hisseleri tuttular. Yatırım ya da muhasebenin ayrıntılarını bilmeseler de Berkshire’da ortak gibi davranılacaklarını biliyorlardı.

Stan’in Emdee’den iki arkadaşı şu anda doksanlarının sonundalar ve Berkshire hisselerini tutmaya devam ediyorlar. Bu gruptakilerin şaşırtıcı dayanıklılığı – Charlie’nin 90 benim de 97 yaşında olmam ile birlikte- kafalara ilginç bir soruyu getiriyor: Berkshire sahipliği ömrü uzatıyor olabilir mi?

************************

Berkshire’ın alışılmışın dışında ve çok değer verilen bireysel yatırımcı ailesi neden Wall Street analistlerini ve kurumsal yatırımcılarını ağırlamakta isteksiz davrandığımız konusunu anlamanıza yardımcı olabilir. İstediğimiz yatırımcılara zaten sahibiz ve gelen olarak yer değiştirme ile gelişeceklerini düşünmüyoruz.

Berkshire sahipliği için sadece dolaşımdaki pay kadar koltuk var. Burada oturanlardan da gayet memnunuz.

Tabiki “ortaklarımız arasında” bazı değişiklikler olacak. Fakat Charlie ve ben bunun çok az olmasını umuyoruz. Neticede kim arkadaşlarının, komşularının ya da eşinin sık sık değişmesini ister ki?

1958 yılında Phil Fisher yatırım konusunda muhteşem bir kitap yazdı. Bu kitapta, halka açık bir şirketi yönetmeyi lokanta işletmeye benzetti. Eğer akşam yemeği hizmeti verecekseniz ya kola ile hamburger ya da egzotik şaraplarla Fransız mutfağı sunabilirsiniz. Fakat diye ekler Fisher, beklenmeyen bir şekilde ikisi arasında sürekli dönüp duramazsınız. Lokantanıza girdiklerinde neyle karşılaşacaklarına dair mesajınız net olmalı.

Berkshire’da biz 56 yıldır kola ve hamburger sunuyoruz. Bunun çektiği müşterilere önem veriyoruz.

Amerika’da ve dünyanın herhangi bir yerinde on milyonlarca yatırımcı ve spekülatörün kendi damak tadlarına uygun geniş bir yelpazede hisse seçenekleri var. İstedikleri zaman baştan çıkarıcı fikirleri olan CEOlar ve piyasa guruları bulabilirler. Hedef fiyat, yönetilmiş kâr ya da “hikaye” aradıklarında bulmakta sorun çekmeyecekler. “Teknik analizciler” kendinden emin bir şekilde grafiklerdeki oynaklıklardan hisselerinin bir sonraki fiyat hareketini onlara haber verecekler. Harekete geçme çağrısı hiç bitmeyecek.

Şunu da eklemeliyim ki bu yatırımcılardan bir çoğu iyi sonuçlar elde edecekler. Ne de olsa, Hisse senedi sahipliği “artı toplamlı” bir oyun. Doğrusu, üstünde S&P 500 şirketleri bulunan dart tahtasına elli tane rastgele ok atarak bir portföy oluşturan sabırlı ve dengeli bir maymun –zamanla-, baştan çıkıp da orijinal seçiminde değişiklik yapmadığı sürece temettülerin ve sermaye kazançlarının keyfini çıkaracak.

Tarım alanları, gayrimenkuller ve evet, işletme sahiliği de çok fazla servet üretir. Bu tür varlıkların sahiplerinin çoğu ödüllerini alacaklardır. Bunun için gerekenler ise zaman, içsel huzur, bol çeşitlilik ve işlem ve ücretlerin en aza indirilmesidir. Yine de, yatırımcılar kendi harcamalarının Wall Street’in geliri olduğunu unutmasınlar. Ve maymunların aksine, Wall Street’tekiler fıstık için çalışmaz.

Sizi Şaşırtabilecek Bir Berkshire Rakamı

Son zamanlarda, şirketimiz hakkında hiç şüphelenmediğim bir gerçeği öğrendim: Berkshire’ın Amerika’da sahip olduğu ve ülkenin “işletme altyapısını” oluşturan maddi duran varlıkları (arazi, tesis, ekipman), GAAP değerlemesine göre diğer bütün Amerikan şirketlerinin sahip olduğundan daha fazla. Berkshire’ın bu yerli “duran varlıklardaki” amortisman gideri 154 milyar dolar. İkinci sırada 127 milyar dolarlık maddi duran varlık ile AT&T var.

Belirtmeliyim ki maddi duran varlık sahipliğindeki liderliğimiz tek başına bir yatırım zaferi anlamına gelmiyor. En iyi sonuçlar en az varlık kullanarak yüksek kâr marjı elde eden ve sadece çok az sermaye ile mal ve hizmet satış hacimlerini arttırabilen şirketlerden elde edilir. Doğrusu biz bu olağanüstü şirketlerin bazılarına sahibiz fakat bu şirketler görece küçükler ve en iyi ihtimalle çok yavaş büyüyorlar.

Fakat varlık yoğun şirketler de iyi yatırımlar olabilir. Doğrusu BNSF ve BHE isimli iki dev şirketimizden çok memnunuz. Berkshire’ın BNSF’nin tamamına sahip olduğu ilk tam yılda, iki şirketin toplam kârı 4.2 milyar Dolardı. Birçok işletme için zor geçen 2020’de ise bu ikili 8.3 milyar Dolar kâr etti.

BNSF ve BHE’nin gelecek on yıllarda büyük sermaye harcaması yapması gerekecek. İyi haber ise iki şirket de artan sermaye harcamasına nazaran uygun getiri elde etmeye devam edecekler.

Hadi ilk önce BNSF’ye bakalım. Demiryolu şirketiniz Amerika Birleşik Devletlerinin yerel olmayan, demir yolu, boru hattı, yük gemisi ya da havayolu ton/mil (bir mil taşınan 1 ton yük) hacminin %15’ini tek başına sırtlıyor. BNSF büyük bir marjla diğer taşıyıcıların önünde bulunuyor.

Amerikan demir yollarının tarihi büyüleyicidir. 150 yılı aşkın süren çılgın inşa, kandırmaca, gereğinden fazla büyüme, iflas, yeniden yapılanma ve birleşmeden sonra sonunda birkaç on yıl önce sektör olgunlaştı ve rasyonelleşti.

BNSF 1850 yılında kuzeydoğu Illinois’te 12 millik bir hattı işletmeye açarak hayatına başladı. Bugün 390 şirketin varlıklarını almış ya da onlarla birleşmiş olarak yoluna devam ediyor. Şirketin kapsamlı tarihine http://www.bnsf.com/bnsf-resources/pdf/about-bnsf/History_and_Legacy.pdf buradan bakabilirsiniz.

Berkshire BNSF’yi 2010’da aldı. Satın almamızdan beri, şirket duran varlıklara 41 milyar Dolar yatırım yaptı ve bu tutar amortisman giderlerinin 20 milyar Dolar üstünde. Tren yolu taşımacılığı doğa sporuna benziyor. Mil uzunluğundaki trenler hem aşırı sıcak ve soğukta hizmet verirken hem çöllerden hem de dağlardan geçiyorlar. Periyodik olarak büyük seller oluyor. BNSF 28 eyaletten geçen 23.000 millik bir demiryoluna sahip ve bu büyük sistemdeki hizmeti ve güvenliği sağlamak için ne gerekiyorsa harcamak zorunda.

Yine de, BNSF Berkshire’a toplamda 41,8 milyar Dolarlık kayda değer bir temettü ödemesi yaptı. Fakat şirket Berkshire’a işletme için gereken harcamaları yaptıktan ve 2 milyar Dolarlık nakit rezervini ayırdıktan sonra kalan tutarı ödüyor. Bu muhafazakar politika BNSF’nin Berkshire’ın garantisine ihtiyaç duymadan düşük faizle borçlanmasını sağlıyor.

BNSF hakkında bir şey daha: Geçen sene işler kayda değer şekilde azalırken CEO Carl Ice ve iki numara Katie Farmer harcamaları kontrol etmek konusunda muhteşem bir iş başardılar. Taşınan yük hacmindeki %7’lik azalmaya rağmen bu ikili BNSF’nin kâr marjını 2,9 puan arttırdılar. Carl uzun süredir planlandığı gibi yıl sonunda emekliye ayrıldı ve Katie CEO olarak görevi devraldı. Demiryolunuz emin ellerde.

BNSF’nin aksine BHE, bir elektrik altyapı şirketine göre alışılmadık bir şekilde adi hisse senedi için hiç temettü ödemiyor. Bu cesur politika şirketi aldığımız 21 yıldır devam ediyor. Demiryollarının aksine, ülkemizin elektrik alt yapısı devasa yatırıma ihtiyaç duyuyor ve bunun maliyeti de sarsıcı. Bu çabamız BHE’nin on yıllar boyunca kârını emecek. Zorluğu hoş karşılıyoruz ve yaptığımız yatırımlarının uygun şekilde ödüllendirileceğine inanıyoruz.

BHE’nin bir yatırımından bahsetmek istiyorum. Batıdaki eski elektrik dağıtım hatlarının yenilenmesi ve genişletilmesi için 18 milyar dolar harcıyor. BHE bu projeye 2006’da başladı ve 2030 yılında tamamlamayı öngörüyor. Evet 2030’da!

Yenilenebilir enerjideki gelişmeler bu projemizi sosyal bir gereklilik haline soktu. Tarihsel olarak, uzun süredir kullanılan kömür santralleri nüfusun yoğun olduğu yerlerin kenarlarına konuşlanmıştı. Fakat güneş ve rüzgar gibi yenilenebilir enerji kullanan santraller doğaları gereği şehirlerden uzağa kurulmuş durumda. BHE bu durumu 2006’da fark ettiğinde, batı iletim hatlarına büyük yatırımlar yapılması gerektiği bir sır değildi. Fakat maliyeti hesapladıktan sonra elini taşın altına koyabilecek çok az şirket ve hükümet iştiraki vardı.

Belirtilmeli ki, BHE’nin bu işe başlama kararı almasındaki en önemli belirleyiciler Amerika’nın politik, ekonomik ve yargı sistemine olan güvenidir. Kayda değer gelir elde etmek için öncesinde milyarlarca dolar para yatırılmalıdır. İletim hatları her biri kendine has kuralları ve seçmeni olan çeşitli eyaletlerden geçmelidir. BHE ayrıca yüzlerce toprak sahibi ile anlaşmalı, yenilenebilir enerji üreten tedarikçilerle ve elektriği müşterilerine dağıtacak dağıtım şirketleri ile karmaşık sözleşmeler yapmalıdır. Çakışan çıkarlar ve eski düzenin savunucuları, birden yeni bir dünya isteyen gerçekçilikten uzak vizyonelerlerle bir araya getirilmelidir.

Hem sürprizlerin hem de gecikmelerin olacağı kesindir. Fakat BHE’nin yönetimsel yetenekleri, kurumsal bağlılığı ve sözünü yerine getirmek için gerekli finansal gücü de aynı şekilde kesindir. Yine de batı iletim hattı projesinin tamamlanmasına yıllar var ve benzer büyüklükte yapabileceğimiz projeleri şimdiden aramaya başladık bile.

Engel ne olursa olsun, BHE temiz enerji iletiminde lider olacaktır.

Genel Kurul

Geçen sene 22 Şubat’ta, size genel kurulumuzla ilgili planlarımızdan bahsetmiştim. Bir ay içinde program çöp oldu.

Melissa Shapiro ve Berkshire’ın CFO’su Marc Hamburg’dan oluşan idare merkezi grubumuz durumu çabucak toparlandılar. Mucizevi bir şekilde doğaçlamaları işe yaradı. Berkshire’ın Başkan Yardımcılarından biri olan Greg Abel, karanlık bir sahnede bana katıldı. Prova yapmadık. Greg ve ben “gösteriden” 45 dakika önce salona vardık.

Berkshire’a 47 sene önce 17 yaşında katılan muhteşem asistanım Debbie Bosanek, evde hazırladığım içinde çeşitli rakamların olduğu 25 slaydı toparladı. İsimsiz fakat yüksek ehliyetli bilgisayar ve kamera operatörleri düzgün şekilde sunumu ekrana yansıttılar.

Yahoo toplantıyı rekor sayıda uluslararası izleyiciye canlı ulaştırdı. CNBC’den Becky Quick New Jersey’deki evinden binlerce hissedarın gönderdiği ya da Greg ve ben sahnedeyken 4 saat içinde e-posta ile gelen binlerce sorudan bazılarını seçti. See’sin fıstık ezmesi ve şekerlemeleri Coca Cola ile birlikte bize takviye sağladı.

Bu sene 1 Mayıs’ta daha iyi şeyler yapmayı planlıyoruz. Yine Yahoo ve CNBC’nin kusursuz olacağına güveniyoruz. Yahoo, Doğu Yaz Saatine göre (EDT) 13.00’te canlı yayına başlayacak. Yayını https://finance.yahoo.com/brklivestream adresinden izleyebilirsiniz.

Resmi toplantımız 17.00 EDT’de başlayacak ve 17.30’da bitmiş olacak. Öncesinde, 13.30-17.00 arasında Becky tarafından yöneltilen sorularınızı yanıtlayacağız. Her zamanki gibi, hangi soruların sorulacağı konusunda hiçbir önbilgimiz olmayacak. Sorularınızı BerkshireQuestions@cnbc.com’a gönderin. Yahoo 17.30’dan sonra yayını sonlandıracak.

Şimdi (trampetler çalınsın lütfen), size bir sürprizimiz var. Bu sene toplantımız Los Angeles’te yapılacak. Charlie sahnede benimle olacak ve bu üç buçuk saatlik sürede sorulara cevap verip gözlemlerini açıklayacak. Diğer çok değerli Başkan Yardımcılarımız Ajit Jain ve Greg Abel de kendi alanlarındaki soruları cevaplamak için bizimle sahnede olacaklar.

Yahoo’dan bize katılın. En zor sorularınızı Charlie’ye sorun. Eğleneceğiz ve umuyorum ki siz de eğlenirsiniz.

Tabii ki sizinle yüz yüze görüşebildiğimiz zaman daha iyi olacak. Umuyorum ve bekliyorum ki bu 2022’de olacak. Omaha sakinleri, standlarını açan şirketlerimiz ve idari merkezdeki bizler Berkshire tarzı içten bir genel kurulda sizi ağırlamak için sabırsızlanıyoruz.

27 Şubat 2021 Warren E. Buffett Yönetim Kurulu Başkanı

Emeğiniz, geleceğimdir. Çok teşekkür ederim. Sağ olun.

Selamlar İcaz, beğendiğinize çok sevindim. Saygılar.

Yiğit bey, emeğinize ve elinize sağlık. Çok emek vermişsiniz. Milyar dolarlık şirket ve milyar dolarları yönetmek hiç kolay olmasa gerek biz 20 bin doları yönetirken uykunuz kaçıyor. Böyle büyük fonları yönetenleri tebrik etmek lazım. Neredeyse 70 yıllık tecrübe, disiplin ve sadakat bu kişiye muazzam başarı getirmiş. Bizim sabır süremiz 1 yıldır. 1 yıl sonra bizde sabırsızlık başlıyor. Herkese selamlar.

Selamlar Yunus Bey,

Maalesef sabırsızlık bende var. Hatta artık büyük bir düşüşte büyük para yönetenler ne yapıyor diye düşünüyorum. Benim tepkimi vermediklerini bildiğim için rahatlıyorum:)

Saygılar.

Kıymet bilene çok büyük bir emek var ortada.

Teşekkürler.

Teşekkür ederim Haykırış, bir teşekkür bile emeklerimin heba olmadığını gösteriyor:)

Emekleriniz için kendi adıma çok teşekkür ederim.

Ben teşekkür ederim okuduğunuz için.

çok teşekkür ederiz emekleriniz için keyifle okuduk.

Beğendiğinize sevindim:)

Emeginize sağlık

Teşekkürler.

Emekleriniz için çok teşekkürler.

Sağ olun:)

Emeğinize sağlık. Teşekkürler.

Şu bölüm çok iyi:

Şunu da eklemeliyim ki bu yatırımcılardan bir çoğu iyi sonuçlar elde edecekler. Ne de olsa, Hisse senedi sahipliği “artı toplamlı” bir oyun. Doğrusu, üstünde S&P 500 şirketleri bulunan dart tahtasına elli tane rastgele ok atarak bir portföy oluşturan sabırlı ve dengeli bir maymun –zamanla-, baştan çıkıp da orijinal seçiminde değişiklik yapmadığı sürece temettülerin ve sermaye kazançlarının keyfini çıkaracak.

Selamlar Burak Bey,

Şirketler bizim için çalışıp üretmeye devam ettikçe biz de onlardan kazanmaya devam edeceğiz.

Saygılar.

Yigit bey iyi günler.İyimisiniz nisan ayın da yazınızı göremedim:(

Selamlar Hakan Bey, daha yazamadım maalesef:( Pazara yetişecek umarım.