Herkese selamlar.

2019 yılını jet hızıyla geride bırakıyoruz ve yıl başında koyduğumuz hedefleri değerlendirmenin zamanı geldi.

İnsan, hayat telaşesi içinde çok kolay kaybolabiliyor. Üstelik zar zor kazandığımız paraları borsada değerlendirmeye çalışan bizim gibi insanlar için bu çok daha büyük bir olasılık.

İndi, çıktı, düştü, arttı, şu kadar tasarruf bu kadar yatırım derken bakıyoruz ki bir yıl daha geçmiş.

Her ne kadar ekrana bakmamaya çalışıyorum desem de bu uygulaması çok zor bir olay. Aşırı disiplin gerektiriyor. Ben de o kadarı, açık söylemek gerekirse, yok.

Bu yüzden yıl sonu muhasebesini çok önemsiyorum. Nereden nereye geldiğimi görmek beni biraz olsun yavaşlatabilir ve iç muhasebemi yapmama yarayabilir.

Şimdi hedeflerin üzerinden teker teker geçelim ve 2019’da finansal bağımsızlık için ne yapmışım, nereden nereye gelmişim tekrar bakalım.

2019 Hedefleri

2019’da tabiri caiz ise başımıza pişmiş tavuğun başına gelmeyen bir ton olay geldi. Buna rağmen geriye baktığımda sadece iyi şeyleri hatırlıyorum.

Psikolojimi zaman zaman çok zorlanmasına karşın, borsada portföyümü büyüttüğüm, elimden geldiğince tasarruf edebildiğim, 12 ayda alacağım muhtemel temettümü arttırabildiğim bir yıl oldu.

Hisse alım satımlarının ayrıntısına başka bir yazıda gidereceğim ama bazen alım yaparken boş kuyuya taş atıyormuş gibi hissettim. Sattığım hisse senetlerinin ikiye katlandığını gördüm. Aldıklarımın değer kaybettiğine şahit oldum.

İnsanın geçmişte yaptığı hataları temizlemesi çok uzun sürebiliyor. Ama, zaten önemli olan her şeyin çok güzel olması değil. Önemli olan sürekli gelişim gösterebilmek ve bugünümüzün dünden daha iyi olması diye düşünüyorum.

Bu yüzden hala geçmiş borçlarımı tamamen temizleyememe rağmen kredi kartı borçlarını azalttığım için ve yeni kredi de çekmediğimden dolayı kendimi çok şanslı sayıyorum. Eğer umutsuzluğa kapılıp koyverseydim, şu anda bulunduğum yerde olmazdım.

Eğer hedefiniz varsa, lütfen geleceği düşünmeyin. Karamsarlığa kapılıp vazgeçersiniz. Başlayın, öğrenin, başarısız olun, kalkın yeniden deneyin ama öğrenmekten imtina etmeyin.

Bütün bu mücadeleden yıllar sonra, bir odanın içinde “Ben ne halt edeceğim?” diyen halinizden çok daha iyi olacağınıza dair size garanti veriyorum.

Bu yüzden 2019’da olduğu gibi 2020’de de tasarrufa etmeye, yatırım yapmaya ve öğrenmeye devam edeceğim.

Şimdi hedef değerlendirmesine geçelim. 2019’da Finansal Bağımsızlığa ulaşmak için kendime beş tane hedef koymuştum.

Şimdi bu hedeflere teker teker bakalım.

1) 1.650 TL Temettü Geliri Elde Etmeliydim

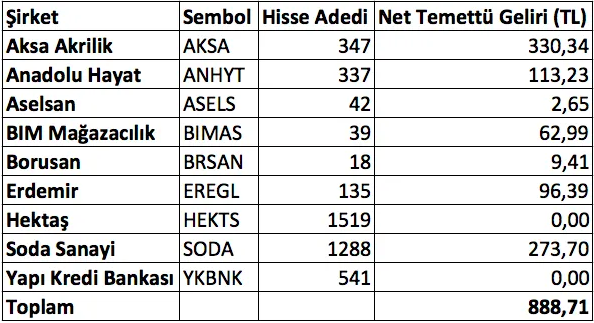

2019 yılına ilk başladığımda portföyüm bugünkinden çok farklıydı. Aralık 2018’i, 888 TL’lik temettü geliri ile kapatmıştım.

Portföyün ana kolonlarını oluşturan HEKTS temettü vermiyordu. SODA’nın da temettü verimi düşüktü.

Ben de yaptığım hesaplamalarla 888 TL’lik temettü gelirini 1.650 TL’ye çıkarabileceğimi öngörüyordum.

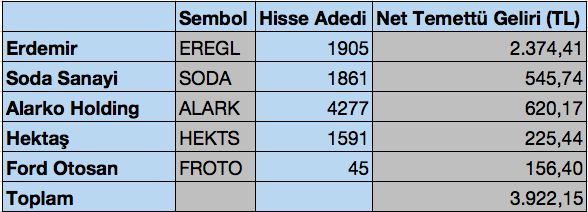

Tabii bu konuda haksız çıktım. Hem portföy değişiklikleri hem de borsanın temettü verimi yönünden tarihi fırsatlar vermesi dolayısıyla yaptığım alımlardan sonra ilerideki 12 ayda alacağım temettülerin toplamı 3.922 TL’yi aşmış durumda.

Aslında hedeflediğim ve geldiğim yeri düşününce panik yapmamam ve şükretmem gerektiğini anlıyorum. Portföyün temettü geliri iki asgari ücrete yaklaşmış durumda.

Ama diyorum ya insan işin o kadar içine giriyor ki, hep daha fazlasını istiyor. Daha fazla, daha fazla…

Fakat durup düşünmek ve nefes almak lazım. Ben de geldiğim yere şükrediyorum. Umarım sizlerin benimkinden daha fazla artmıştır:)

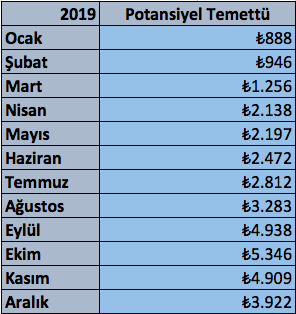

Şimdi de temettünün aylık gelişimine bakalım. Yıllık hedeflerimi “Hedeflerim” sayfasından takip ediyorum. Şimdilik 3 yıllık arşiv oldu.

2019 yılı aylık temettü değişim durumuma baktığımda şöyle bir tablo ile karşılaşıyorum:

2) 15.000 TL Sermaye Ekleme

Sermaye ekleme hedefime maalesef ulaşamadım. 4.200 TL’lik maaştan yıllık 50.400 TL gelir elde edip, bunun da 15.000 TL’sini yatırım hesabına ekleme hedefi koymuştum kendime.

Bu tutarın gerisinde kalarak 2019 yılında 11.000 TL’lik sermaye eklemesi yaptım.

Bu tabii ki gelirimin %50’si olan tutardan çok daha az ve daha fazlasını yapmam gerektiğinin farkındayım.

Ona da sıra gelecek.

3) Aracı Kurum Komisyonunu Düşürme Hedefi

İş Bankası ile konuşup komisyon oranımı 20/10.000’den 13/10.000’e düşürdüm. 100.000 TL sınırını geçtikten sonra İş Yatırım’a geçmeyi düşünüyorum. O zaman komisyon oranım daha da düşecek. Bir de en düşük komisyon oranını da 13/10.000 yaptılar. Eskiden işlem ne kadar küçük olursa olsun 1 TL komisyon ödüyordum. O da işime geldi.

Bu konuda 2 senedir bir şey yapmamıştım. Sonunda başardım 🙂

Komisyon oranını düşürmek sadece düşük komisyonla da olmuyor. Az hareket etmek de gerekiyor ve geçen sene benim için aşırı hareketli geçmişti.

Umarım 2020’de daha sakin olacağım ve fazla kıpraşmayacağım.

Güncelleme: Komisyon oranını düşürmek için ne yaptığım çok soruluyor. İş Bankası’nın ana sayfasında, en altın sağında iletişim formu kısmı var. Oraya güzel bir yazı ile komisyon oranınızın düşürülmesini talep ederseniz, değerlendiriyorlar. Üç beş gün içinde olumlu ya da olumsuz cevabı dönerler.

4) Kredi Kartı Borçlarını Sıfırlamalı, İki Olan Kart Sayısını Teke Düşürmeliyim

Başarısız olduğum bir diğer hedef de bu oldu. Kredi kartı sayısını ikiden bire düşüremedim, üstelik kredi kartlarından birine 75 TL ücret ödedim:)

Ama bir kere gıcık oldum. 2 aylık taksit sonrası kartta hiç borç kalmayacak ve kapatacağım. Bir daha da benden hayatta ücret alamazlar.

Kart borçlarından kurtulmaya gelirsem de bu benim için çok büyük bir dönüşüm gerektiriyor.

Hem tasarruf edip, hem kredi kartı borçlarını ödeyip bir daha kredi kartından harcamamak için rezerv yapma fikri çok güzel olsa da bu yıl bunu başarmam mümkün olmadı.

Ama inanıyorum ki seneye bunu yapabilirim.

5) İnternetten Beş Eşya Satma Hedefi

Maalesef bunu da yapamadım. Bir tane eski kitabımı 50 TL’ye sattım. Ona da gittim 25 TL kargo parası ödedim. Bana kaldı 25 TL.

Öte yandan çok da uğraştım diyemeyeceğim.

Etsy.com isimli, daha önce bahsettiğim bir e-ticaret platformundan dükkan açtım:) Esnafı dolaşıp satacağım ürünleri belirledim hatta yükledim de.

Fakat daha ileri gidemedim. Fotoğraflar kötü olduğu için pek rağbet görmedi. 2020 yılında buna daha fazla odaklanacağım.

Çünkü çok büyük potansiyel olduğunu biliyorum. Mutlaka bu işin daha fazla üzerine düşmem lazım.

Eğer becerebilirsem finansal bağımsızlık hedefime çok daha önceden ulaşabilirim ve büyük bir gelir elde edebilirim.

6) 24 Adet Kitap Okumalıyım

Bunu da gerçekleştirememişim.

Bu sene 18 kitapta kaldım. Aslında yıl başında ve ortasında iyi gidiyordum ama son zamanlarda maalesef fazla kitap okuyamadım. Abuk subuk şeylerle vakit harcadım.

Başladıklarımı da yarım bıraktım. Şu anda masamın üzerinde yarım kalmış sekiz tane kitap duruyor.

Ama seneye hedefi arttıracağım. Durmak yok. Bu yıl okuduğum kitaplar şöyleydi:

- Gılgamış Destanı – İş Bankası Kültür Yayınları

- Geleceğe Yatırım – Attila Köksal, Hakan Osmanoğlu

- The Big Secret For The Small Investor – Joel Greenblatt

- Borsa Sihirbazları – Jack D. Schwager

- Alice Harikalar Diyarında – Lewis Carroll

- Kırık Kanatlar – Halil Cibran

- Homo Deus: Yarının Kısa Bir Tarihi – Yuval Noah Hariri

- Kum ve Köpük – Halil Cibran

- Meczup – Halil Cibran

- Ermiş – Halil Cibran

- Gezgin – Halil Cibran

- Buffett: Bir Amerikan Kapitalistinin Yükselişi – Roger Lovenstein

- Ermişin Bahçesi – Halil Cibran

- Bir Ömür Nasıl Yaşanır – İlber Ortaylı

- Bir Borsa Spekülatörünün Anıları – Edvin Lefevre

- Think Like a Lawyer Don’t Act Like One – Aernoud Bourdrez

- Dost Kazanma ve İnsanları Etkileme Sanatı – Dale Carnegie

- 24 Essential Investment Lessons for Successful Investing – William J. o’Neil

Okuduğum tüm kitapları beğendiğimi söyleyebilirim. Halil Cibran ile tanışmanızı çok isterim. Kırık Kanatlarla başlayabilirsiniz. Ortadoğu’nun ve Ortadoğu zihniyetinin ne olduğunu çok iyi anlayacaksınız.

Dale Carnegei, William O’Neil, Joel Greenblatt, Jesse Livermore gibi ünlü yatırımcı ve kişisel gelişim gurularının anlattıklarını da mutlaka dinlemelisiniz. Bunlar fiyat kazanç oranı çok yüksek kitaplar, defter değerinin de çok altına satılıyorlar:)

Toparlarsam

Bir sene son derece hızlı bie şekilde geçti. Baktığımda sadece temettü hedefimi gerçekleştirebilmişim.

Geri kalan her hedefte geride kalmışım.

Olsun, onları koymasaydım o kadar bile ileri gidemeyebilirdim.

Gelirimin en az %50’sini tasarruf edene, kredi kartına muhtaç olmayana kadar devam edeceğim.

Ayda en az iki kitap okuyuncaya, internetten yurtdışına gerekli satış kanalını kurup kendime pasif gelir kaynağı yaratmadan durmayacağım ve pes etmeyeceğim.

Tasarruf ve Yatırıma devam!

Saygılar.

Bu arada sizin hedefleriniz ne alemde? 2019 Hedeflerinize ulaştınız mı? Yoksa geride mi kaldınız?

Image courtesy of Sira Anamwong at FreeDigitalPhotos.net

Merhaba, güzel yazılarınızı takip etmek hoşuma gidiyor. Nacizane bir büyüğünüz olarak birkaç tavsiyem olacak. Gelirinizin yüzde 50 sini tasarruf hedefiniz çok yüksek. “Babilin en zengin adamı” kitabını okumuşsanız oradaki tavsiye sadece yüzde 10 idi. Kitap okuma hedefinizin ötesinde Açık öğretim fakültesinde bir bölüm ( önlisans) okuyabilirsiniz.40 dan fazla seçenek var. Ben sermaye ve menkul kıymetler okuyorum şu anda. Kredi kartı ücretlerinden bıktım. Şimdi her banka yıllık aidatı olmayan bir kart çıkartmak zorunda. Ben Akbank ın Free kartını kullanıyorum. Genelde taksit yapmıyor. Binde birin üzerinde komisyon vermemeli diye düşünüyorum. Ben Akbank ta binde bir veriyorum. Hayırlı kazançlar. Sağlık ve esenlik dolu günler dilerim.

Selamlar Ruhi Bey,

Güzel ve yararlı önerileriniz için çok teşekkür ederim.

%50 benim yolumu çok kısaltacak olsa da ulaşması çok zor bir hedef. O kadar kendimi sıkabileceğimi de sanmıyorum. Tasarruf yaparken yatırıma para ayırabilmeyi başarmak kadar müsrif davranmayıp istediğim şeyleri almaya ve yapmaya para ayırabilmek de var.

Şu zamana kadar doktora yapıyordum fakat maalesef son dersi veremeyerek ders aşamasında atıldım. Belki yeniden başlarım.

Komisyonum şu anda çok yüksek, umarım daha da düşürürler. Olmadı zaten sınıra geldim sayılır:)

Tekrar çok teşekkür ederim.

Saygılar.

1. Zıraat, Vakıf ve Halk Yatırım’da başlangıç komisyonları bile 1,5 zaten. Biraz işlem hacmiyle, ilk etapta 0,9’a hemen düşürüyorlar.

2. Aşağıdaki yoruma katılıyorum, %50 çok zor, hele kredi kartından kurtulmaya çalışıyorsan.

3. Benim hedeflerimde Ereğli eksik kaldı, Tüpraş ise fazlasıyla gerçekleşti. Bunda, portföyde Gldtr’ye de yer açmam etkili oldu sanırım.

4. Kitap konusunda aynıyız, hatta benden iyisin.

5. Ben kredi kartına aidat ödememe rağmen kapatıp nakite geçtim. İlk etapta bütçeme ayda 300 TL civarında bir gelir sağladım.

6. Çok ilginçtir, ben de her Aralık’ta kişisel muhasebe yapıyorum, yalnız değilmişim. Hedeflerinde başarılar dilerim.

Selamlar Ali Bey,

Umarım yeni yılda hedeflerimize ulaşırız. İnsanın kendisini belli zamanlarda kenara çekip neredeyim, ne yapıyorum, ne yaptım, ne yapmak istiyorum diye sormasını çok önemsiyorum. Çünkü bazen kaybolabiliyoruz. Özellikle benim kendime çekidüzen vermem gerekiyor:)

Komisyon ve kredi kartı aidatları benim için hassas konular. Dikkat etmeye çalışıyorum.

Tamamen nakite geçmek de hedeflerim arasındaydı fakat başaramadım. Umarım seneye:)

İyi akşamlar dilerim. Saygılar.

Siz paylaştıkça biz mutlu oluyoruz ve kendimizden ayrıntılar buluyoruz. Ama kendinizi sevdirip gideceksiniz ya.. Bir de Halil Cibran okuduğunuzu öğrendim daha da sevindim. Bu duygusallıktan sonra hedeflere gelelim. Maalesef ancak ilk defa bu sene ciddi ciddi 2020 hedefler listesi yapıyoruz. Bunda bu blok ve İbrahim Bey’in hedefler hakkındaki yazısı çok etkili oldu, teşekkürler.2018 te sadece kitap okuma hedefi koymuş hedefin ne olduğunu bile unutmuşum. Ama bu sene 1 aralıkta hedeflerimin neler olması gerektiği konusunda ana başlıkları belirledim. Şimdi içlerini dolduruyorum. Gündemimde kalsın diye odada görünecek şekilde yazdım, oğlum baba ben de yazıp odama asayım dedi 😄 Bakalım seneye bugünlerde kim nerede ve kaç hedefine ulaşmış olacak, sohbetini yaparız umarım.

Borsa hakkında ister Twitter dan ister çeşitli Blok yazılarından olsun, kişisel gelişim konusunda bayağı faydalandım 😄 Mesela hedef koyma ve takibini yapma alışkanlığı. Tasarruf ve yatırım, aktif pasif dengesi ev ekonomimizin temel 2 konusu haline geldi. Millet aklıma gülüyor ama okuyup öğrendiğim bu konuları her ortamda mümkün oldukça dile getirmeye çalışıyoruz.

Bunları yazma sebebim yukarıdaki şu sözünüz : Ama, zaten önemli olan her şeyin çok güzel olması değil. #Önemli olan sürekli gelişim gösterebilmek ve bugünümüzün dünden daha iyi olması diye düşünüyorum.# adalet filminde, benzeri şu şekilde : Mükemmellik değil, gelişim !

24 kitap için yaşamımızı çok çok disipline etmiş olmamız gerekir heralde. Hele aile ve çocuk var ise zor oluyor. 20 adet yapsak 😄

Emeğinize sağlık.

Selamlar Deniz Bey,

2019’un muhasebesini yaptığımıza göre sıra 2020 hedeflerini koymaya geldi. Daha çok tasarruf ve yatırım, daha çok temettü, daha çok kitap, daha çok e-ticaret hedefimiz olacak.

Maşallah ufaklık da şimdiden sizi örnek alıyor. İnşallah devamı gelir. Sonuçta biriktirerek ulaştığımız temettü makinasını daha da büyütecek yeni sahipleri onlar olarak.

O zaman kendimizi geliştirmeye devam edelim:)

Saygılar.

Alark sanırım geçen ay bu kadar yoktu sağlam girmişsiniz hayırlı olsun 🙂

Ben de sonumu merak ediyorum Ömer Bey:) Bakalım göreceğiz.

Saygılar.

Yiğit Bey tebrik ederim.Ben de iş bankasi kullanıyorum.Konusup nasıl dusurdunuz?Minimum 1 lira kesiliyor benden.

Selamlar Kenan Bey,

Bankanın ana sayfasında, sağ altta, iletişim formu var. Oraya yazarak düşürülmesini isteyebilirsiniz. Eğer uygun bulurlarsa düşürüyorlar.

Saygılar.

Merhaba günaydın 😊öncelikle sizin ve birkaç blog yazarını takipteyım hedeflerim daha cok belirginlesti artık bu konuda daha rahat hissediyorum çünkü bnm kafa yorduğum konularda sizin daha çok yoğunlaşmanız bni umutlandrıyor lütfen yazılarınıza devam ediniz

Çok teşekkür ederim Erdem Bey, hedeflere ulaşmaya çalışıyoruz, bu arada öğreniyoruz, kendimizi geliştiriyoruz.

Umarım hedeflerinize, hedeflerimize ulaşırız.

Saygılar.

Öyle keyif alıyorum ki yazılarınızdan sanki yatırımınız benim yatırımımmış gibi hissediyorum. Sizin adınıza heyecanlanıyorum, bir an önce büyüsün istiyorum falan 🙂 Önerdiğiniz kitaplardan “Babil’in En Zengin Adanı” nı bitirdim. Şu anda “Zengin Baba Fakir Baba” yı okuyorum. İkisinden de çok keyif aldım.

Bu kitaplar bana 2 konuda zır cahil olduğumu gösterdi. Tasarruf ve yatırım.

Eskiden çok müsrif bir yapım vardı. Şimdi özellikle son 4-5 aydır tasarrufu hayatımın her alanına sokmaya çalışıyorum. Aylık 100TL’lik bir üyeliğe eskiden 100TL’nin ne önemi var diye bakardım. Şimdi yılda 1200TL eder ki bu çok ciddi bir para diye bakıyorum. Bu basit mantığı eskiden 100TL için yapmazken şimdi 10TL için bile yapıyorum 🙂 Mesela şimdiki aklım olsa mutlaka daha uygun kirası olan daha mütevazi bir ev seçerdim. %10 ucuz olması yılda bir kiradan fazla tasarruf sağlardı. Şimdiki evsahibim bana artık yılda bir kira eksik öde dese adına hayrat falan yaptırmak isterdim heraldi 🙂

İkinci konu da yatırım, hiç bir zaman yatırıma ayıracak param olmadığı için bu konuya da daha önce hiç ilgi göstermemiştim. Fakat “Babil’in En Zengin Adamı” kitabındaki borcun dahi olsa gelirinin %10’unu yatırıma %20’sini borçlarına ayır mantığı çok hoşuma gitti. Bu fikri uygulamaya ve yatırım konusunda kendimi geliştirmem gerektiğine karar verdim.

Çoğu çalışan gibi ben de sadece çalışarak para kazanmayı biliyorum, fakat yatırım yapmak konusunda en ufak bir fikrim yok. Hangi arsa değerlenir bilmem, borsa’da nasıl yatırım yapılır bilmem, temettü, tahvil, bono 36 yaşında olmama rağmen bunlar hayatıma daha yeni giren hatta tam olarak girmemiş terimler. Bu konularda kendimi geliştirmem lazım. Sizin kitap listesinden devam edeceğim, ayrıca online kurslar dan da faydalanmayı düşünüyorum.

Kendime bu öğrenme süreci için bir 5-6 ay verip sonra yatırım enstrümanlarını seçeceğim ve sizin gibi ufak ufak alımlara başlayıp portföyü oluşturup büyütmeye çalışacağım. Benim aklıma ayrıca yatırımın %10’unu riskli sayılabilecek kağıtlara yatırma gibi bir düşünce de var. Tabi halen öğrenecek ve düşünecek çok şey var.

Takipteyim, sağlıcakla kalın.

Selamlar Eray Bey,

Güzel yorumlarınız için çok teşekkür ederim. Kitapları ben de çok beğenerek okumuştum. Hayatımı çok değiştirdiler. Yazdıklarınızdan sizinkileri de değiştirdiklerini anlıyorum.

Kirayı mutlaka halletmek lazım. Ev, ulaşım ve yemekle birlikte bütçede yer tutan en büyük üç kalemden biri.

Harcamalara yıllık bakmak da benim çok uyguladığım bir yöntem. Kullanmıyorsam, bana fayda sağlamıyorsa o harcamayı keserim. O parayla yatırım yaparım. Yapamazsam bile gider gerçekten istediğim bir şeye harcarım.

Gelirimin %20’sini yatırıma ayıramasam da en az %10 ile tasarruf etmeye devam ediyorum. İşe yarıyor da:)

Kendinizi geliştirdiğiniz, gücünüze güvendiğiniz ve durmadığınız sürece bu işi başaracağınızı biliyorum.

Desteğiniz için çok teşekkür ederim. Tasarruf ve yatırıma devam.

Saygılar.

Kendinize eğitim/araştırma için ayıracağınız 5-6 ay süresince, bir excel tablosunda, sanal olarak portföy belirleyip, alım yaptığınızı varsayın. O sürecin sonunda portföyünüzün kayıp/kazancını gözlemleyin, derim. Kolay gelsin.

Selamlar Ali Bey,

Bence yatırıma az bir miktarla hemen başlamak lazım. Çünkü insanın zor kazandığı gerçek parasıyla yatırım yapması bu işin psikolojisini de öğrenmesine sebep olur. Sanal portföyde para sanal olacağı için duygular da sanal oluyor.

Saygılar.

Sayın: Yiğit Bey: bu güzel çalışmanızı tebrik ve takdir ettikten sonra ; kitap okuma hedefinize hayranım ayrıca kutluyor ev alkışlıyorum. Portföyün özgül ağırlığı gözüküyor . Zaten özgül ağırlığı olan( yatırım ve temettü ) hisse iyisinden 25 / bilemedin 30 tane . Çoğalmasını elzem bir mesele ilgililer duymalı. Kalın SAĞLICAKLA

Hoşgeldiniz Hüseyin Bey,

Desteğinizi yıllardır eksik etmediniz. Sizden haber almak eski bir dosttan haber almak gibi.

Kitap okuma hedefini maalesef gerçekleştiremedim. İyi gidiyordum ama yıl sonunda bozuldu maalesef. Neyse, tasarrufa ve yatırıma devam edelim.

Su akar, yolunu bulur.

Saygılar.

Hocam paylaşımınız için teşekkürler.

Komisyon oranı için bir tavsiye vereyim; Gedik yatırım kullanmıştım daha evvel, 5/10.000 komisyon vardı. Benzer şekilde A1 Kapital falan da düşük komisyon imkanları sunuyor. Banka harici aracı kurumları araştırın. Güven konusunda da, zaten hisselerimiz MKK’da baki 🙂 aracı kurum müdahelesini engellemek için blokaj da koyabilirsiniz.

Kredi kartı borçları için benim farklı bir görüşüm var. Peşin fiyatına taksitli alışveriş gördüğüm zaman hiç kaçırmıyorum, çünkü bu bana faizsiz kredi çekmek gibi geliyor. Bilmiyorum ne kadar mantıklı gelir size ama bana sanki daha doğru gibi geliyor..

Selamlar Ali Bey,

Aracı kurumlarda düşük komisyon oranları var. Daha önce bir yazıda uzun uzun incelemiştik. Çok da güzel yorumlar yapılmıştı. Benimki biraz alışkanlık.

Kredi kartının çok avantajı var. Fakat bu bütün avantajlar sadece kredi kartınızın olması sebebiyle bir alışveriş yaparsanız silinebilir. Dikkatli olmak lazım:)

Saygılar.