Warren Buffett’ın ortaklık mektupları ile devam ediyorum.

Bu mektupların en büyük özelliği bize Warren Buffett’ın yatırım tarzını oluştururken gözlemleme fırsatı vermesi. Açıkçası; Warren Buffett’ın bize ya da başka bir büyük yatırımcıya benzediği zamanlardan bahsediyoruz. Daha milyar dolarları yok.

Mektupta ünlü yatırımcı Warren Buffett önce 1961 performansını anlatıyor, sonra da neden Dow’u ölçüt olarak kullandığını açıklıyor.

Ardından yatırım yaptığı şirketleri üçe ayırıyor ve neden yatırım yaptığını anlatıyor. Daha sonra yönetimini ele geçirdikleri bir şirket hakkında bilgi veriyor.

Mektubu ise muhafazakar yatırım tarzı ve büyüklüğün onları nasıl etkileyeceği hakkında bir kaç söz ile bitiriyor.

“Büyük bir insan topluluğu geçici olarak sizinle aynı fikirde diye haklı olmazsınız. Sadece önemli insanlar sizinle aynı fikirde diye de haklı olmazsınız. Bu iki durumun da birlikte vuku bulduğu zamanlar muhafazakar yatırımın gerektirdiği hamleleri yapmak için bir test niteliğindedir.”

Warren Buffett

Hadi başlayalım.

1961 Mektubu

BUFFETT ORTAKLIĞI, LTD. 810 KIEWIT PLAZA OMAHA 31, NEBRASKA

Ocak 24, 1962

1961 Performansımız

Ortaklarıma sürekli, beklentim ve ümidimin (hangisinin hangisi olduğunu söylemek her zaman zordur) yatay ve düşen piyasada daha iyi performans göstereceğimiz, fakat yükselen piyasada o kadar da iyi gitmeyebileceğimiz üzerine olduğunu söyleyip duruyorum. Güçlü yükselen bir piyasaya yetişmekte çok zorlanacağımızı düşünüyoruz.

1961, genel piyasa açısından ve bizim için hem karşılaştırmalı hem de mutlak olarak güzel bir yıl olsa da, yukarıdaki beklenti değişmeden duruyor.

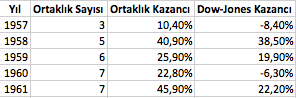

1961 yılı boyunca, Dow-Jones Sanayi Ortalaması (bundan sonra Dow denecek) temettüler de eklendiğinde %22.2’lik bir yükseliş yaşadı. Bütün ortaklıklarımızın faaliyet giderleri çıktıktan sonra ama ortaklara yapılan faiz ödemelerinden önce, net kazancı da yıllık olarak %45,9 oldu. Bu kazancın detayları, yıl başında başlayan ortaklıkların sonuçlarıyla birlikte ekte bulunabilir.

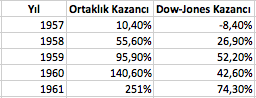

Şu an beş yıllık ortaklık operasyonlarını tamamlamış bulunuyoruz ve bu beş yılın sonuçları yıl yıl, kümülatif ve bileşik olarak aşağıda bulunmaktadır. Bu sonuçlar yukarıda bahsedildiği gibi, giderlerden sonra fakat ortaklıklara dağıtılan kârdan ve yapılan ödemelerden önceki getiriyi göstermektedir.

*Dow sahipliğinden dolayı alınan temettüler dahil. Bileşik temelde, kümülatif sonuçlar ise aşağıdaki gibi:

…

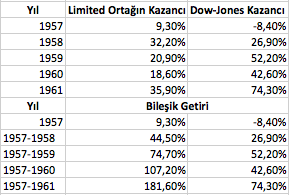

Pro-forma temelli kazançların standart Buffett Ortaklığı, Ltd. anlaşmasına göre sonuçlar ise aşağıdaki gibi olurdu:

ORTALAMA İLE İLGİLİ BİR KAÇ SÖZ

…

Dow performans ölçüsü olarak mükemmel olmasada (hiçbir şey mükemmel değildir), geniş ölçüde tanınırlık, uzun süredir varolma ve genel yatırımcı tecrübesini yansıtma gibi avantajlara sahiptir. Diğer hisse senedi piyasası ortalamaları, önemli yatırım fonu performansları, banka yatırım fonları gibi diğer yatırım ölçüleri hakkında bir itirazım da yok.

Basitçe, yönetilmeyen 30 en büyük hisse senedini seçtim diye, kolay bir ölçüt seçtiğimi düşünebilirsiniz. Doğrusu, bu endeks çok rekabetçi olduğunu kanıtladı. Arthur Wiesenberger’in önde gelen yatırım şirketlerinin 1946-60 yılları arasında 15 yıllık yatırım fonu performansını gösterdiği klasik bir kitabı bulunmaktadır. Bu fonlara yatırılmış 20 milyar dolar bulunmaktadır ve bunların tecrübeleri aslında milyonlarca yatırımcının tecrübeleridir. Benim görüşüm, veri olmamasına rağmen yüzlerce yatırım danışmanlığı firmasının ve bankaların birimlerinin de aynı sonuçları elde ettiği yönündedir.

Wiesenberger listesi 1946’dan beri “Tablolar ve İstatistikler” bölümünde 70 adet fonun verisini tutuyor. Bunlardan 32 tanesini denge fonları veya endüstri fonları (genel piyasa yükselişine katılmadıkları için) eledim. Elediğim 32 tanesinden sadece 1 tanesi Dow’dan kötü performans gösterdi. Yani elememin sebebi aşağıdaki sonucu etkilemek için değil.

İşletmelerini Dow’a benzettiğim kalan 38 yatırım fonunun 32’si Dow’dan daha kötü performans gösterirken altısı daha iyi performans gösterdi. Bunlardan iyi performans gösteren altısının 1960 yılında 1 milyar dolar varlığı varken kötü giden 32’sinin varlık toplamı 6,5 milyar dolar civarındaydı. Dow’dan iyi performans gösterenlerin hiç biri de Dow’u bir iki puandan fazla geçememişti.

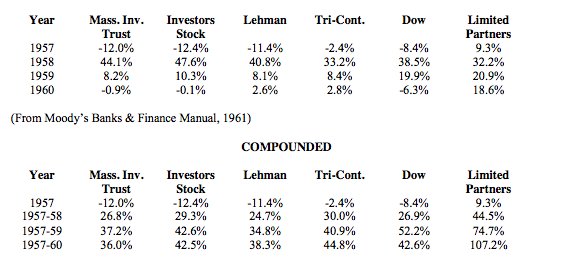

Aşağıda bizim, iki açık uçlu hisse yatırım fonunun ve iki kapalı hisse yatırım fonunun işletmede olduğumuz yılları için sonuçlarını veriyorum (1961 sonuçları daha tam çıkmadığı için listeye katmadık);

Massachusetts Yatırım Fonu’nun net varlıkları 1.8 milyar dolar civarında; Investors Hisse Fonu’nun 1 milyar dolar, Tri-Continental Şirketi’nin 0,5 milyar dolar; Lehman Şirketi’nin ise 350 milyon dolar olmak üzere toplam 3.5 milyar dolar.

Yukarıdaki tabloları ve bilgileri diğer yatırım şirketlerini kötülemek için vermedim. Benim kayıtlarımda da bu kadar çok para olsaydı, yatırım kısıtlamalarından dolayı yapamadığım şeyler olabilirdi ve durumumuz bu sebepten onlardan daha iyi olmayabilirdi. Bu verileri size Dow’un bir rakip olarak çok kolay lokma olmadığını ve ülkedeki yatırım fonlarının çoğunun ona yetişmekte zorlandıklarını ya da zar zor yetiştiklerini göstermek için veriyorum.

Portföyümüz Dow’unkinden çok farklı. İşletme yöntemlerimiz de yukarıdaki yatırım fonlarından oldukça farklı şekilde ayrılıyor.

…

İşletme Yöntemimiz

Yatırım yolumuz üç kategoriye ayrılıyor. Parayı bunlara nasıl böldüğümüz herhangi bir yılda Dow’a karşı gösterdiğimiz performansta önemli rol oynayacak. Hangisine yüzde kaç para koyacağımız bir şekilde belirlenmiş durumda fakat büyük oranda rasgele müsaitlik durumundan kaynaklanıyor.

Birinci bölümdeki hisse senetleri şirket politikaları hakkında hiçbir şey söyleyemeyeceğimiz ve kelepirliğinin ne zaman son bulacağı hakkında bir fikir sahibi olmadığımız, değerinin altında işlem gören (bundan sonra “genel” diyeceğiz) şirketlerden oluşuyor. Yıllar içinde bunlar bizim ana işletme kategorimiz oldu ve diğer iki kategoriden daha fazla para kazandık. Genellikle 5-6 genel hissede büyük (toplam varlıklarımızın %5 ile 10’u arası), 10-15 hissede de bu tarz küçük pozisyonlar alıyoruz.

Bazen bunlardan çok hızlı sonuç alıyoruz, bazen de yıllar sürüyor. Alım zamanında bunların değerlerinin neden artması gerektiğini tam olarak belirlemek çok zor. Fakat, bu çekicilik eksikliğinden veya piyasanın hemen tepki göstermesini engelleyen nedenlerden dolayı bu kadar ucuza satılıyorlar. Ödenen fiyattan bir çok değer elde edilebilir. Bu değer eksikliği de alım yaptığımız sırada kayda değer bir güvenlik marjının oluşması anlamına geliyor. Bu güvenlik marjı ile birlikte böyle bir çok hisseye yatırım yapmamızda bir güvenlik ve değer artışı paketi oluşturmamızı sağlıyor. Yıllar içinde, alış zamanlamamız satış zamanlamamızdan daha iyi oldu. Satışımızda son kuruşu çıkarana kadar beklemedik ve satışlarımız genellikle alış fiyatımız ile işletme sahibinin belirlediği adil değer arasında bir yerlerde oldu.

“Genel”ler genellikle piyasayla yani Dow ile birlikte hareket ederler. Fakat bir şey sırf ucuz diye daha da aşağı gelmeyecek demek değildir. Piyasaların ani düştükleri zamanlarda, bu kategorideki hisse senetleri en az Dow kadar düşebilir. Yıllar içinde, “genel”lerin Dow’dan daha iyi performans göstereceklerini düşünüyorum ve 1961 yılındaki gibi hızlı çıkışlarda, portföyün bu bölümü en iyi performansı gösterecektir. Bunlar, tabii ki, düşen piyasalarda da en zayıf taraf olacaklardır.

İkinci kategori ise “work-out”lardan oluşuyor. Bu varlıklardaki finansal sonuçlar daha çok piyasada oluşacak arz ve talebe değil de şirketin yapacağı işlere bağlı. Başka bir değişle, bunlar zaman çizelgesini, ne kadar kazanacağımızı ve neyin bunu bozacağını kabul edilebilir hata oranıyla tahmin edebildiğimiz varlıklardan oluşuyor. “Work-out”ların sebepleri şirket birleşmeleri, varlık likiditasyonu, yeniden yapılandırmalar, ayrılmalardır. Son zamanlardaki bu kategorideki en büyük kaynaklar, petrol üreticilerinin entegre petrol şirketlerine satılması oluşturuyor.

Bu kategori Dow’un durumundan bağımsız olarak yıldan yıla istikrarlı sonuçlar üretir. Açıkçası, eğer yıldan yıla portföyümüzün büyük bir kısmını “work-out”lardan oluşturursak, Dow’un yükseldiği yıllarda kötü gözükürken, düştüğü yıllarda da aşırı iyi gözükür. Yıllar içinde, “work-out”lar ikinci en büyük kategorimizi oluşturdular. Belli bir zaman diliminde kimisi henüz başlayan, kimisi de olgunlaşmak üzere olan on, on beş hissemiz olabilir. Bu kategoride yapılan işlemlerde, hem piyasa riskinin hem de olay riskinin az olmasından dolayı, borç para kullanılabileceğini düşünüyorum. Sonuçlar, borç paranın maliyetini çıkardığımız zaman %10-20 arasında oluyor. Kendime koyduğum borçlanma limiti ortaklığın net değerinin %25’idir. Genellikle hiç borçlanmıyoruz ama borçlandığımız zaman ise bu “work-out”ları kapatmak için oluyor.

Son kategorimiz ise kontrol edebildiğimiz ya da çok hisse senedi alarak etkileyebildiğimiz şirketlerden oluşan “kontrol” kategorisi. Bu kategorideki işlemler yılları içine alacak şekilde ölçülmeli. Bir yıl düşünüldüğünde hisse hiç hareket etmeyebilir ki bu bizim onu toplamamız için iyi bir durumdur. Bu kategorinin de Dow’un genel durumuyla pek alakası yoktur. Bazen tabii ki bir “genel”ide ileride kontrol edebileceğimiz bir paya ulaşabiliriz düşüncesiyle alabiliriz. Eğer fiyat yeterince uzun süre düşük kalırsa bu gerçekleşebilir. Eğer biz daha toplayamadan fiyat yukarı çıkarsa hisseyi satarız ve başarılı bir “genel” operasyonu gerçekleştiririz. Birkaç yıl içinde “kontrol” durumunun gerçekleşebileceği bir çok şirket alımı yapıyoruz.

Dempster Mill Üretim Şirketi

Bu sıralar Nebraska Beatrice’den Dempster Mill Üretim Şirketi’nin kontrolünü almış bulunmaktayız. Bu şirkette ilk hissemizi 5 yıl önce fiyatları gerçek değerinin çok altındayken almıştık. Blok hisse alım fırsatı oldu ve yaklaşık 4 sene önce yönetim kuruluna girdim. Ağustos 1961 yılında ise çoğunluk hissesine ulaştık ki bu da yatırımlarımızın “akşamdan sabaha” türünde olmadığını gösteriyor.

Şu anda Dempster’ın %70’ini elimizde tutuyoruz ve %10’u da ortaklarımızda bulunuyor. Geri kalan 150 ortakla birlikte, hisse senedi için bir piyasa bulunmuyor ve kalanlar da şirketin kontrolü için yeterli değil. Bizim yapacağımız hareketler bu yüzden hisse fiyatını çok etkileyebilir.

Bu yüzden bizim kontrol ettiğimiz payın değerini hesaplamak bana düşüyor. Bu yeni ortaklar bu fiyattan alacağı ve eskileri de bu fiyattan satacağı için ayrıca önemli oluyor. Bu tahmini fiyat bizim ne kadar satmayı umut ettiğimiz ya da istekli alıcının ne kadar ödeyeceği üzerine olmamalı fakat kısa bir periyotta satılırsa bizim çıkarlarımızı da korumalı. Amacımız bu değeri korumak olmalı ve bu konuda ilerleme sağlıyoruz.

Dempster, tarım aletleri ve sulama sistemleri üretiyor ve 1961 cirosu 9 milyon dolar. Son yıllarda operasyonlardan sermayeye oranla çok az kâr edilmiş. Bu kötü bir yönetim ve zorlu endüstri koşullarından kaynaklanıyor. Bu zamanlarda, konsolide net değer (defter değeri) 4.5 milyon dolar yani hisse başı 75 dolar, konsolide işletme sermayesi hisse başı 50 dolar velimizdeki hisselerin değerini hisse başı 35 dolar olarak düşünüyoruz. Bu gibi bir durumda kehanette bulunduğumu iddia etmesem de, bu tutarın hem yeni hem de eski ortaklar için adil bir değer olduğunu düşünüyorum. Şimdilerde, ortalama bir kâr etme gücü kazanılabilir ve bu olursa daha yüksek bir hisse değeri elde edilmiş olur. Olmasa bile Dempster daha yüksek bir değere ulaşmaya çalışmalıdır. Şu anda kontrol ettiğimiz payları ortalama 28 dolardan aldık ve şirket 35 dolarlık adil fiyattan ortaklığımızın %21’ini oluşturuyor.

Tabii ki sırf General Motors, U.S Steel. vs. daha yüksek fiyattan satılıyor diye portföyümüzün bu kısmı daha yüksek fiyattan satılmayacak. Azılı bir boğa piyasasında “kontrol” grubundaki hisse senetlerinden kâr etmek basitçe piyasanın tamamını almaktan daha zor olacak. Fakat, bu piyasa seviyesinde fırsatlardan çok tehditlerin bilincindeyim. “Kontrol” ve “work-out” hisselerimiz portföyümüzü bu tehlikelerden izole edecek.

Muhafazakarlık Sorusu

Yukarıda tanımı yaptığımız yatırım alanları portföyümüzü nasıl muhafazakar yönettiğimiz hakkında biraz ipucu vermiştir. Bir çok insan uzun dönem belediye ve devlet tahvili alarak uzun vadeli yatırım yaptığını zannetti. Bu politika bir çok durumda piyasanın küçülmesine yol açtı ve çoğu zaman gerçek alım gücü elde etmeyi ya da mevcudu korumayı başaramadı.

Enflasyonun bilincinde olarak, belkide çok bilincinde olarak, bir çok insan blue-chip hisse senetlerini fiyat-kazanç oranlarına ya da temettü verimlerine bakmadan aldılar. Tahvil örneğindeki geç anlaşılan işe yaramazlık gibi, korkarım bu hareket türü de tehlike yüklüdür. Toplumun kârın üzerine ne kadar aç gözlü ve değişken bir katkı yapacağının spekülasyonunu yapmak bana göre muhafazakar yatırım değildir.

Büyük bir insan topluluğu geçici olarak sizinle aynı fikirde diye haklı olmazsınız. Sadece önemli insanlar sizinle aynı fikirde diye de haklı olmazsınız. Bu iki durumun da birlikte vuku bulduğu zamanlar muhafazakar yatırımın gerektirdiği hamleleri yapmak için bir test niteliğindedir.

Bir çok işlemde, eğer hipoteziniz, gerçekleriniz ve mantığınız doğruysa haklı çıkacaksınız. Doğru muhafazakarlık sadece bilgi ve mantıkla mümkündür.

Portföyümüzün standart metotlarla muhafazakar olup olmadığının ölçülmesinin imkanı yokur. Bu sadece metotları veya sonuçları inceleyerek bulunabilir.

Yatırım davranışımızın ne kadar muhafazakar olup olmadığının anlaşılabilmesinin tek yolunun düşen piyasalar olduğuna inanıyorum. Bu tercihen Dow’da sert bir düşüşte belli olur. 1957’deki ve 1960’taki küçük düşüşlerimiz yatırımlarımızın olağanüstü muhafazakar olduğu tezini doğruluyor. Ne kadar muhafazakar olduğumuzu ölçmek için gelecek ortak tekliflerine açığım. Toplam varlığımızın %0,5-1’indan daha fazla bir zararı realize etmedik ve toplam kazançlarımızın toplam kayıplarımıza oranı 100’e 1 civarında olmalı. Tabii ki; buna yükselen bir piyasada işlem yaptığımızı da eklemeliyiz. Fakat böyle piyasalarda bile para kaybetmenin bir çok yolu var (bunlardan bazılarını biz bulmuş olabiliriz) yani yukarıdaki unsurların önemli olduğunu düşünüyorum.

Büyüklük Sorusu

Ben ölünce ne olacağı sorusunu bir kenara bırakırsak (metafiziksel bir büküm ile beni en çok ilgilendiren sorudur), ikinci en çok sorulan soru da “ortaklık fonlarındaki hızlı büyümenin performansa nasıl etkileri olacağıdır”.

Büyük fonlar iki tarafa çekilirler. Büyüklüğümüzün şirketlerin sonuçlarını etkilemeyeceğini düşündüğümüz “pasif” yatırımda tabii ki büyüklük sonuçlara zarar verir. Çok geniş bir piyasaya yatırım yapan yatırım fonlarında ise bu büyüklük sonuçları çok az etkiler. Matematiksel beklenti yönünden bakıldığında 10.000 adet General Motors hissesinin alım maliyeti 1.000 veya 100 tanelik alımdan biraz daha maliyetlidir.

Uğraştığımız bazı hisse senetlerinde (hepsinde değil) 10.000 adet senet almak 100 tane almaktan daha zor hatta bazen imkansız. Bu yüzden, portföyümüzün bir kısmı için büyük oranlar kesinlikle dezavantajdır. Portföyün büyük bir kısmı için ise büyük oranların çok dezavantajlı olduğunu söyleyebilirim. Bu kategori bizim çoğu “work-out”larımızı ve bazı “genel”lerimizi oluşturuyor.

Fakat, “kontrol” vakalarında arttırılmış fonlar kesinlikle avantajdır. “Sanborn Map” gibi operasyonlar parasız yapılamaz. Benim kesin görüşüm odur ki bu alandaki fırsatlar fonlar arttıkça artar. Bu da şirket büyüdükçe bu konuda rekabetin azalması ve şirketin sahipliğinin de dağılmasıdır.

…

Ve Birkaç Öngörü

Müdavim okuyucular (kendimi biraz pohpohlayabilirim) tahminlerden bahsederken yoldan çıktığımı düşüneceklerdir. Bu her zaman çekindiğim bir şeydir ve normal zamanlarda da çekinirim.

Kesinlikle hisse senedi piyasasının ya da genel işletmelerin gelecek bir iki sene içerisinde ne yapacaklarını bilmiyorum ve en ufak bir fikrim de yok. Fakat şundan eminim ki gelecek on senede %20-25 yükselen ve düşen birkaç yıl olacak ve diğerleri bunun arasında kalacak. Bunların sıralamasının ne olacağı hakkında hiçbir bilgim yok ve uzun vadeli yatırımcılar için de önemli olduklarını düşünmüyorum.

Uzun yıllar içinde, Dow muhtemelen temettüler ve değer artışları dahil yıllık %5 ile %7 arasında bileşik getiriye sahip olacak. Son birkaç yılda yaşadıkları tecrübelerin aksine, geçen yıllardan daha iyi bir performansı sürekli olarak bekleyenler büyük ihtimalle hayal kırıklığına uğrayacaklar.

Bizim işimizse herhangi tek bir senede olana bitene bakmadan Dow’un performansının uzun dönemde geçmek ve bunu biriktirmektir. Bizim %15, Dow’un da %25 düştüğü bir yılı ikimizin de %20 çıktığı bir yıla tercih ederim. Bu noktayı ortaklarla yaptığımız bir çok toplantıda dile getirdim ve çoğunun kafalarını heyecanla salladıklarını gördüm. Bu anlattıklarımı tamamen anlamanız ve benimle sadece beyninizin belli kısımlarıyla değil ve midenizin her bir köşesinde de hemfikir olmanız gerekiyor.

İşletme metodunu anlattığım kısımda da belirttiğim gibi en iyi sonuçlarımızı Dow yatayda ya da düşerken alacağız. Bu yüzden, Aradığımız avantaj çok keskin oranlarla karşımıza çıkacak. Dow’u çok aştığımız yıllar da olacaktır fakat uzun yıllar ortalama %10 daha iyi bir performans gösterirsek sonuçların tatmin edici olacağına inanıyorum.

Özellikle, eğer piyasa bir yılda %35-40 düşerse (hangi sene bilmiyorum ama önümüzdeki on yıl içinde bekliyoruz) biz en fazla %15-20 düşmeliyiz. Eğer yıl içinde aşağı yukarı değişmezse bu %10 üzerinde olacak. Eğer bu sonuçları uzun yıllar boyunca devam ettirebilirsek Dow %5-7 arası kazanırken biz %15-17 arası kazanacağız demektir.

Yukarıdaki tahminler size ihtiyatsız gelebilir fakat eğer 1965-1970 perspektifinden bakarsanız gerçekleşmeleri büyük olasılıktır. Tamamen yanlış olduğum da ortaya çıkabilir. Fakat, genel işletme pratiği böyle tahminlerin çok yanlış çıkabileceğini söylese de, ortaklarımızın ne düşündüğümü bilmesi gerektiğini düşünüyorum. 1961’de bu oldu, fakat varyasyon bizim tarafımızdaydı. Her zaman böyle olmayabilir!

Muhtelif

…

Saygılarımla Warren E. Buffett.

son 6 ayda en çok duyduğum fikirlerden bir tanesi; düşen ve yatay piyasada; doğru kararlar ile yükselen piyasadan daha çok getiri elde edebileceği. düşen bir piyasada toplanacak doğru hisse senedinin uzun vadede getirisinin yüksek olması. demek ki düşen piyasa kimilerine göre fırsat.emeğinize sağlık.

Sayın Deniz Bey,

Çok teşekkür ederim.

Sürekli almak, sadece düşen piyasada almak ya da sadece hisseler yükselen almak gibi çeşitli stratejiler var.

Düşen piyasada alım yapmak ise çok büyük bir disiplin istiyor.

Saygılar.