Herkese selamlar. Sıra geldi Warren Buffett’ın hissedarlarına yazdığı 2006 mektubuna.

Berkshire’a oluk oluk nakit akmaya devam ediyor. “Artık bu büyümeyi devam ettirebilmemiz için fareleri kovalamayı bırakıp fillere odaklanmamız gerekiyor.” diyor ünlü yatırımcı ve ilk yurtdışı şirket satın almasını İsrail’den yapıyor.

Büyük reasürans faaliyetlerini ise fiyatlar çok düştüğü için yavaşlatıyorlar. Warren Buffett piyasada şu an herkesin aç gözlü olduğunu vurguluyor.

Daha sonra sigortacılık tarihi hakkında ufak bir bilgi veriyor ve gerçekleşmiş risklerin sigortalandığı yeni bir işbirliği tanıtıyor.

Daha sonra faiz makasının daraldığından dolayı yabancı para pozisyonlarını kapatmaya başladıklarını ekliyor ve Amerikanın ticaret açığı problemine değiniyor.

Mektup Warren Buffett’ın yerine geçebilecek kişiyi tanımlaması ile devam ediyor. Mutlaka göz gezdirmelisiniz.

Son olarak da arkadaşı Walter’ın üzerinden Etkin Piyasa Hipotezi ile dalga geçerek dersini sonlandırıyor.

Mektuplar her geçen gün daha da ilginçleşiyor. Özellikle son yıllara yaklaştıkça güncel konular başladı.

Çok uzattım lafı. Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

2006’da net değerimiz 16,9 milyar dolar arttı ve hisse başı defter değerimiz hem A hem de B tipi hisselerimiz için %18.4 yükseldi. Başkanlığı sürdürdüğümüz 42 yıl boyunca yıllık bileşik getiri %21,4 oldu.

Birleşmeleri saymazsak (örneğin AOL’nin Time Warner’ı satın alması gibi), inanıyoruz ki 16,9 milyar dolar Amerikan şirketleri arasında şu ana kadar kazanılmış net değer artışında bir rekordur. Tabii ki Exxon Mobil ve diğer şirketler bizden çok daha fazla kazandılar fakat kârları net değer artışı yaratmak yerine temettülere ve hisse geri alımlarına gitti.

…

* * * * * * * * * * * *

Charlie Munger (ortağım ve Berkshire’ın Başkan Yardımcısı) ve ben yıllık geliri 100 milyar doları aşan ve 217.000 çalışanı olan büyük bir şirketi yönetiyoruz. Bunu böyle planlamamıştık. Charlie bir avukat olarak başladı, bense kendimi bir mali analiz uzmanı olarak görüyordum. O zaman bu kadar büyük şirketlerin iyi işlemesi hakkında şüpheye düşerdik. Büyüklük birçok işletmeyi yavaş düşünen, değişime kapalı ve kendini beğenmiş yapar. Churchill’in dediği gibi: “Binalarımıza şekil veririz, sonra binalarımız bizi şekillendirir.” Şimdi bir gerçeği söyleyelim: 1965 yılında petrol şirketlerini saymazsak en yüksek piyasa değerine sahip şirketlerden (General Motors, Sears, DuPont ve Eastman Kodak dahil) 2006’da sadece bir tanesi listeye girebildi.

…

Hedefler

Charlie ve ben, Berkshire’ın gerçek değerinin gelişme ve değişmesini birkaç yoldan ölçüyoruz. Bu işi yapmak için tek bir kriter yetmez ve alengirli istatistiksel yöntemler bile bazı önemli gerçekleri kaçırabilir. Örnek olarak, benim yerime geçebilecek çok genç yöneticilerimizin olması gibi. Berkshire hiç bu kadar iyi olmamıştı, fakat bunu size rakamlarla tam olarak kanıtlayamam.

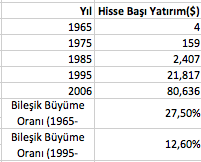

Burada iki istatistik gerçekten çok önemli. Birincisi hisse başına nakit ve nakit benzerleri de dahil yatırımlarımız. Birinci tablodan finansal operasyonlarımız tarafından tutulan varlıkları çıkardık çünkü bunlar büyük oranda borçlarla birbirini götürüyor. Aşağıda başkanlığı aldığımızdan beri durumumuz var:

İlk yıllarımızda dağıtmadığımız kârların ve sigorta paralarının çoğunu piyasa varlıklarına yatırdık. Bu olgudan ve yatırımlarımızın genel olarak iyi işler yapmalarından dolayı, yatırımlarımızdaki büyüme oranlarımız uzun süre iyi gitti.

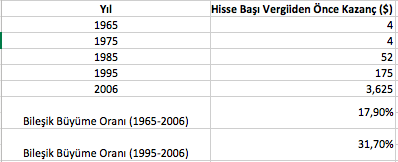

Fakat yıllar geçtikçe daha çok şirket almaya başladık. Kaynaklarımızı satın almalarda kullanmamız da yatırımlardaki büyümemizi yavaşlattı ve ikinci ölçüt olarak kullandığımız şirketlerden elde ettiğimiz vergi öncesi kârı yükseltti. Bu gelirler aşağıdaki gibi oldu:

Geçen sene sigorta dışı gelirlerimiz %38 arttı. Bunlardan gelecek büyük gelir artışları artık satın alma yapıp yapmamıza bağlı olacak. Bu kolay değil. Fakat bizim bir avantajımız var: Berkshire her gün daha çok tercih edilen alıcı konumunu güçlendiriyor. Berkshire’ın varlıklarının Amerika sınırları dışına çıkarılması çok istenen bir şeydi ve nihayet geçen sene başladık.

Satın Almalar

…

ISCAR büyük ve pahalı makinalar tarafından kullanılan kesici aletler üretiyor. İşletmeyi yönetenlerin büyüsü dışında sıradan bir iş. Fakat Eitan Jacop ve diğer yöneticiler müşterilerinin makinalarını her zaman daha da üretken yapan parçalar üreten sihirbazlar. Sonuç olarak ISCAR para kazanıyor çünkü müşterilerine daha fazla para kazandırıyor. Başarı için bundan daha iyi bir formül yok.

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

Bekshire’a sel gibi gelen nakdi kullanmak için fillere olan ihtiyacımız sürüyor. Charlie ve ben bu yüzden fareleri kovalamayı bırakmalıyız ve satın almalarımızda çok daha büyük oynamalıyız.

Bizim örneğimiz alışveriş yaparken market arabasını kendinden çok daha genç birininkine çarpan yaşlı adamınkine benziyor. Yaşlı adam kibarca eşini kaybettiğini ve onu aramakla meşgul olduğu için genci göremediğini söyler. Genç adam da tesadüfen eşini aradığını ve birlikte bakınmalarının daha iyi olabileceğini belirtir. Yaşlı adam buna katılır ve gencin eşini tarif etmesini ister: “Çok güzel bir sarışındır” der genç adam ve devam eder, “bir rahibin bile dikkatini çeken dar bir beyaz şort giyiyor. Siz eşinizi tarif eder misiniz?” Yaşlı adam hiç kelime israfı yapmadan cevap verir: “Benimkini unutalım, hadi seninkini arayalım.”

…

* * * * * * * * * * * *

…

Sigortacılık

…

* * * * * * * * * * * *

…

Fakat risk alma iştahımızı kaybettiğimizi düşünmeyin. Eğer düzgünce riski hesaplayarak ödeme aldıysak, tek bir olayda 6 milyar dolar kaybetmeye razıyız. Fakat risk olasılıklarımızı yansıtmayan fiyatlardan en küçük bir işlem yapma niyetinde bile değiliz. Düzgün fiyatlar bize her sene kâr etmeyi garanti etmez fakat uygun olmayan fiyatlarla yapılan işler büyük oranda para kaybetmeyi garantiler. Oranlar son zamanlarda düştü çünkü süper kedi sigortacılığına sel gibi sermaye yağıyor. Bu yüzden rüzgar alan yerlerimizi büyük oranda kapattık. Davranışlarımız finansal piyasalardakiyle aynı: Başkaları açgözlü iken korkak, başkaları korkakken aç gözlü ol.”

Lloyd’un Geriye Yönelik Reasürans İşleri

Geçen sene (şimdi Equitas’a geldik) Berkshire büyük bir geriye dönük reasürans işine girmeye karar verdi. Bu da gerçekleşmiş ama maliyeti bilinmeyen zararları kapsıyor. Size anlaşmanın detaylarını vereceğim. Fakat anlaşmanın detaylarına giderken sigortacılık tarihinden bahsedeyim.

Hikaye 1688 yılında Edward Lloyd’un Londra’da küçük bir kahve dükkanı açması ile başlıyor. Bir Starbucks olmamasına rağmen, müşterilerinin (gemi sahipleri, tüccarlar ve girişimci İngiliz kapitalistleri) ticari aktiviteleri yüzünden dünyaca ün kazanıyor. Müşterileri Edward’ın kahvesini içtikçe, denizlerdeki felaketlerin sonuçlarını gemi sahiplerinden bu felaketlerin yaşanmayacağını söyleyen girişimci kapitalistlere aktaran sözleşmeler yazmaya başlıyorlar. Bu kapitalistler zaman geçtikçe “Lloyd’un Sigortacıları” olarak adlandırılmaya başlanıyor.

Çoğu kişi “Lloyds”u bir sigorta şirketinin ismi olarak bilir fakat böyle değildir. Burası yüzlerce üyenin yüzyıllar önce yaptıkları gibi sigorta poliçeleri yazdığı yerin adıdır.

Zamanla sigortacılar pasif yatırımcıları da bu birliğe kattılar. Ek olarak, işler deniz risklerinden aklın alabileceği Llyods’un ününü çok uzaklara taşıyan egzotik işler dahil her türlü sigorta formuna büründü. Sigortacılar kahve dükkanını terk edip daha büyük bir yer buldular ve birliğe bazı kurallar getirdiler. Sigortacıları pasif olarak destekleyen insanlar da “İsimler” olarak anılmaya başlandı.

…

Çok ölçülemez şey olduğu için Berkshire; Equitas ve 27.972 İsim’e limitsiz koruma sağlayamaz. Fakat (basitleştirerek anlatıyorum) Eğer Equitas bize 7,12 milyar dolarlık varlık ve nakit verirse, ileride olacak giderlerin 13,9 milyar dolarını karşılayacağımızı söyledik. Bu Equitas’ın hesapladığı maksimum tutardan 5.7 milyar dolar daha fazla. Bu yüzden İsimler büyük miktarda gelecek koruması satın aldılar. Doğrusu koruma o kadar büyük ki Equitas İsimler’e çoğunun hayal dahi edemeyeceği nakit ödeme yapmayı düşünüyor.

…

Equitas’ın CEO’su Scott Moser işlemi şöyle özetledi: “İsimler geceleri rahat uyumak istiyordu, biz de onlara dünyanın en iyi metresini tuttuk.”

* * * * * * * * * * *

…

Üretim, Hizmet ve Perakende Operasyonları

…

Düzenlenmiş Hizmet Sektörü

…

Finans ve Finansal Ürünler

…

Yatırımlar

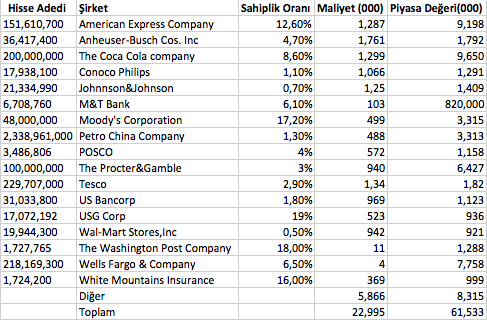

Aşağıda hisse senedi yatırımlarımız bulunmaktadır. İki istisna dışında, piyasa değeri 700 milyon dolar üzeri varlıklarımız isimlendirilmiştir. Sadece iki şirketin ismini vermiyoruz çünkü satın almalarımız devam ediyor. Tabii ki isimlerini söyleyebilirim fakat o zaman sizi öldürmem gerekir.

2006 yılında, yatırımlarımızın hemen hemen hepsinin performansından memnunuz. Geçen sene, size daha önce bu yatırımların kârlarını yıllık %6-8 oranında arttırmasını beklediğimizi ve on yılda ikiye katlamasını umduğumuzu söylemiştik. 2006 yılında, American Express, Coca-Cola, Procter &Gamble ve Wells Fargo hisse başı kârlarını sırasıyla %18, %9, %8, %11 arttırdı. Bu güzel sonuçlar için üst yöneticilerine teşekkür ederiz.

* * * * * * * * * * * *

2006 yılında, doğrudan yabancı para pozisyonlarımızı realize etmeye devam ettik ve sona yaklaştık. Bu işten sene içinde 186 milyon dolar kazanç elde ettik. İşe başladığımız 2002 yılından bu yana 2,2 milyar dolar kazanmış olduk.

Dolaylı kur pozisyonlarımızda da çok kâr ettik fakat kesin tutarı hesap etmedim. Örnek olarak, 2002-2003 yılında 82 milyon dolar şuradan buradan alım yaptık (Euro itfa edilen Enron tahvilleri de dahil). Şimdiden bu tahvillerden 179 milyon dolar kazandık ve 173 milyon dolarlık kısmı da duruyor. Bu bizim toplam gelirlerimizi, Euro’nun değer kazanmasından dolayı da oluşan 270 milyon dolara çıkarır.

Yabancı para işlemlerine ilk başladığımız zaman, faiz oranlarındaki farklar bize doğrudan kur pozisyonu almaya teşvik ediyordu. Fakat fark 2005’te negatife döndü. Bu yüzden biz de yabancı kur açığını gidermek için gelirlerini dışarıdan elde eden Amerikan şirketlerine yatırım yapmak gibi başka yollar aradık. Kur faktörünün hisse senedi seçiminde dominant olmadığını ama karar vermemizde baktığımız faktörlerden biri olduğunu belirtmek isteriz.

Amerika olarak ticaret sorunumuz daha da kötüleşirken, doların uzun vadede daha da zayıflama olasılığı artıyor. Tutkulu bir şekilde gerçek ticaretin savunucusu olmaya devam ediyorum ki bu hem bizim için hem de dünya için iyidir. 2006 yılında tam 1,44 trilyon dolarlık Tanrıya karşı dürüst ticaretimiz olmuş. Fakat Amerika 0,76 trilyon dolar da (GSYH’nın 6%’sı ve karşılığında ihracat yapmadığımız) karşılığında mal ya da hizmet vermediğimiz sahte ticaret yapmış. Satışlarla karşılanmayan bu ticaret karşılığında varlıklarımızı vermişiz ya da borç almışız. Çok zengin ve rahatına düşkün bir aile gibi, ürettiğimizden daha fazla harcamak için varlıklarımızdan birazını daha feda etmişiz.

Amerika bunu daha da sürdürebilir çünkü biz olağanüstü zengin bir ülkeyiz ve geçmişte çok sorumlu davranmışız. Bu yüzden dünya bizim tahvillerimizi, gayrimenkullerimizi, hisselerimizi ve işletmelerimizi kabul etmeye devam edecek. Ayrıca bunlardan elimizde çok var.

Fakat bu transferlerin sonuçları olacak. Geçen senelerde bahsettiklerimden biri gerçekleşti. 1915 yılından beri pozitif olan “Yatırım Geliri” kalemi 2006’da negatife döndü. Yabancılar şu an Amerikan varlıklarından bizim dışarıda kazandıklarımızdan daha çok kazanıyor. Yani hesabımızdaki parayı bitirip kredi kartı kullanmaya başladık. Rehin alınan herkes gibi bizde, faizin faizini ödedikçe “tersine bileşik faizi” tecrübe edeceğiz.

Şunu vurgulamalıyım ki gittiğimiz yol bilgece olmasa da, Amerikalılar bundan on-yirmi yıl sonra bugünden daha refah içinde yaşayacaklar. Kişi başına refah artacak. Fakat yurttaşlarımız her sene ürettikleri ürünlerin daha çoğunu borçlarımızı ödemek için yurtdışına göndermeye devam edecekler. Atalarının aşırı tüketimlerini ödemek için her gün biraz daha çalışmak çok memnun edici olmasa gerek. İnanıyorum ki bir noktada Amerikan işçileri ve oy verenleri bu olayı o kadar eziyetli bulacaklar ki politik bir ters tepki olacak. Bunun piyasalara nasıl etki edeceğini tahmin etmek imkansız fakat yumuşak iniş beklemek sanırım çok iyimser olur.

* * * * * * * * * * * *

Şunu belirtmeliyim ki kur gelirlerimizden bir kısmı forward sözleşmesinden kaynaklandı. Başka türev araç türlerine de giriş yaptık. Bu Gen Re’de yaşadığımız türev araç sorunlarından ve size türev araçların aşırı kullanımından dolayı ortaya çıkan sistematik riskten bahsetmemden dolayı türev araçları kullanmam garip görünebilir. Neden diye merak edebilirsiniz, bu zehirli objelerin etrafında dolaşıyoruz?

Bunun cevabı da, türev araçların, tıpkı hisse senedi ve tahviller gibi vahşice yanlış fiyatlanabilir oluşu. Takip eden uzun yıllar boyunca sayıca az fakat miktar olarak çok büyük türev araç kontratları yazdık. Şu anda dışarıda 62 kontratımız var. Bunları kişisel olarak ben yönetiyorum ve hiçbirinde karşı tarafın kredi riski yok. Şu ana kadar bu kontratlar bizim için iyi işledi ve yüz milyonlarca dolarlık kazanç sağladı. Zaman zaman kayıplarımız olacak olsa da, toplamda yanlış fiyatlanan türev araçlardan çok para kazanmaya devam edeceğiz.

* * * * * * * * * * * *

Ekim ayındaki yönetim kurulu toplantısında, Charlie ve Lou ile birlikte yapacağımız, yerime geçecek ve yatırımları yönetecek kişiyi seçme işi konusunu uzun uzun düşündük.

Bu planın altında, çok büyük bir portföyü yönetme becerisi olan ve ileride lazım olduğunda benim yerime geçecek Berkshire’ın yatırım yöneticisini seçmek için bir kadın veya erkeği işe almaya karar verdik.

Doğru kişi(ler)i seçmek kolay bir iş olmayacak. Tabii ki yatırım geçmişi muhteşem olan kişileri bulmak çok zor değil. Fakat başarılı biz uzun vadeli yatırım için beyinden ve performanstan çok daha fazlası gerekir.

Zaman içinde, piyasa olağanüstü ve bazen garip hallere bürünecektir. Tek bir yanlış hata ise uzun dönemli başarımızı silebilir. Bu yüzden bize genetik olarak daha önce hiç karşılaşılmamışlar da dahil tüm ciddi riskleri tanımak ve onlardan kaçınmak için programlanmış biri lazım. Bu riskler de finansal kurumlar tarafından kullanılan yaygın modeller tarafından belirlenemez.

Huy da bizim için çok önemli. Bağımsız düşünebilme, duygusal istikrar, hem insan hem de kurumsal davranışları keskin anlama yeteneği de uzun vadeli yatırımda başarı için hayati önem taşımaktadır. Bu erdemlerden yoksun çok akıllı insanlar gördüm.

Son olarak, dikkate almamız gereken çok önemli bir sorun var. İşe aldığımız kişiyi elimizde tutabilmek. Berkshire’ı özgeçmişine yazan birinin yatırım yöneticisi olarak tercih edilebilirliği çok artar. Bu yüzden, işe aldığımız kişiyi başka yerde çok daha fazla para kazansa da elimizde tutabilecek yeteneğimiz olması gerekir.

Tabii ki ihtiyacımız olan özelliklere sahip insanlar var fakat bunları bulmak zor olabilir. 1979’da, Jack Byrne ve ben bu kişiyi Lou Simpson’da bulduğumuzu hissetmiştik. Sonra da bu aşırı performansını sürdürmesi için ona iyi bir ödeme yaptık. Bu anlaşma içinde, çok büyük paralar kazandı. Fakat Lou, bizi çok zaman önce, daha fazla parayı daha avantajlı şekilde kazanmak için terk edebilirdi. Eğer tek amacı para olsaydı, bunu kesinlikle yapardı. Fakat Lou hiçbir zaman böyle bir şey düşünmedi. Bize aynı şeyi yapacak bir ya da iki genç insan lazım.

* * * * * * * * * * * *

İyi haberse şu ki 76 yaşında muhteşem hissediyorum ve tüm ölçülebilir testlere göre sağlığım olağanüstü. Vişneli Cola ve hamburgerlerin bir adamı böyle yaptığını görmek harika.

Berkshire’ın Yönetim Kurulundaki bazı Değişiklikler

…

Şu ve Bu

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * * *

Size geçen sene tüm Amerikan hisse senetlerine sahip olan Gotrocks ailesinden ve gelirlerini arttırmak için nasıl verimsiz şekilde Yardımcılara komisyon ödediklerinden bahsetmiştim. Üzülerek söylemeliyim ki aile 2006’da kendini yok eden uygulamalara devam ediyor.

…

* * * * * * * * * * * *

Bu bölümü Wall Street’teki iyi adamlardan, şimdi 90 yaşına basan benim de çok iyi arkadaşım Walter Schloss’tan bahsederek bitireyim. Walter 1956’dan 2002’ye kadar yatırımcıları para kazanmadan bir kuruş para kazanmadığı çok başarılı bir yatırım ortaklığı yönetti. Not edilmeli ki, benim Walter’a olan saygım sonradan oluşmadı. Tam 50 yıl önce, dürüst ve yetenekli bir yatırım yöneticisi arayan St. Louis’li bir aileye tek önerim olmuştu.

Walter işletme fakültesine ya da koleje gitmedi. Ofisinde 1956 yılında bir adet dosya dolabı vardı; rakam 2002 yılında dörde fırladı. Walter’ın sekreteri ya da muhasebecisi yok sadece North Carolina Sanat Fakültesinden mezun olan oğlu Edwin ile birlikte çalışıyor. Walter ve Edwin içeriden bilgi almaya hiç çalışmadılar. Doğrusu Walter, Ben Graham için çalışırken öğrendiği basit istatistiksel yöntemler kullanarak dışarıdan aldıkları bilgilerle hisse senetlerini seçtiler. Walter ve Edwin 1989’da Ourstanding Investor Digest tarafından “yatırım tarzınızı nasıl tanımlarsınız” sorusuna Edwin’in cevabı “hisseleri ucuza almaya çalışırız” oldu. Bu tabii Modern Portföy Teorisi; teknik analiz, makroekonomik düşünceler ve karışık algoritmalara göre çok fazla.

Gerçek risk (sermayenin tamamen kaybedilmesi) içermeyen bir strateji izleyerek Walter S&P 500’ün getirisini büyük oranda geçen sonuçlar elde etti. Bunu özellikle söylemek gerekir ki büyük oranda sönük 1.000 hisseye yatırım yaparak başardı. Şunu rahatlıkla söyleyebilirim ki milyonlarca yatırım yöneticisi yatırımlarını yaparken a) Şapkadan hisse ismi seçerek, b) Walter alım yaptığında aynı hisseyi aynı miktarda alarak, 3) Walter hissesini sattığında satarak yaptı fakat en şanslısı bile Walter’ın rekoruna yaklaşamadı. Walter’ın bu 47 yıllık rekorunu şansla açıklamak mümkün değil.

Walter’ın muhteşem rekorunu ilk defa kamu önünde 1984 yılında konuşmuştum. O zamanlar etkin piyasa hipotezi bütün işletme fakültelerinde revaçtaydı. Bu teori, (daha sonra da öğretildiği gibi) o zamaki fiyatın her şeyi yansıttığını ve tüm bilgileri içerdiğini, yani aynı bilgiye sahip hiçbir yatırımcının daha üstün performans gösteremeyeceğini belirtir (bazıları şans eseri yapabilir). 23 sene önce Walter hakkında konuştuğumda, kayıtları bu inancı çürütüyordu.

Peki bu yeni ve önemli kanıtı gördükten sonra akademisyenler ne yaptı? Ne yazık ki, çok insani bir şekilde tepki gösterdiler: Kafalarını yeni fikirlere açmak yerine, gözlerini kapattılar. Bildiğim kadarıyla etkin piyasa hipotezini okutan hiçbir işletme fakültesi Walter’ın performansının ve öğrettiklerinin teori için ne anlama geldiğini incelemedi.

Onun yerine, fakülteler etkin piyasa hipotezini kutsal kitap olarak gördüler. Tipik olarak, EPT’yi sorgulamaya kalkan bir akademisyenin yükselme şansı Galileo’nun Papa olma şansı kadardı.

Bunun yüzünden on binlerce öğrenci gerçek hayata hisse senedi fiyatlarının her zaman doğru olduğuna inanarak ve şirketleri (ki bunlar hisseler oluyor) değerlendirmenin yararsız olduğuna inanarak atıldılar. Walter bu arada üstün performans göstermeye devam etti ve işi, yanlış yönlendirilmiş genç beyinler karşısında daha da kolay oldu. Ne de olsa, gemicilik işindeyseniz ve tüm potansiyel rakiplerinize dünyanın düz olduğunun öğretilmesinin size çok yardımı dokunur.

Belki de Walter’ın müşterileri için koleje gitmemesi iyi olmuştur.

Genel Kurul

…

28 Şubat 2007 Warren E. Buffett Yönetim Kurulu Başkanı

Mektubun orijinaline buradan ulaşabilirsiniz.

Allah bin kere razı olsun yoldaşım.Şu an kafam iyi yarın sabah okurum artık ellerine sağlık.

Sayın Tutumlu,

Afiyet olsun. Umarım faydalı olur.

Saygılar.

[…] yıl süren bir arkadaşlığı var. Lakabı “Süper Yatırımcı”. Ünlü yatırımcı Berkshire Hathaway’in hissedarlarına yazdığı 2006 mektubunda ondan “etkin piyasa hipotezini geçersiz kılan adam” diye bahseder. “Madem […]

[…] Buffett, Walter Schloss’u anlatırken 2006 yılındaki mektubunda şöyle der: “Walter’ın muhteşem rekoru hakkında ilk defa kamu önünde 1984 yılında […]