Herkese selamlar.

Ünlü yatırımcı söze “Berkshire’ın giriş stratejisi vardır fakat bir çıkış stratejisi yoktur” diye başlıyor. Biz şirketleri satmak için değil tutmak için alırız diyor.

Sonra da türev araçların hem Berkshire için hem de Amerikan ekonomisi için ne kadar büyük bir tehlike olduğunu tekrar açıklıyor.

Şirketlerinden bahsederken hiçbir zaman uzun vadeyi kısa vadeye feda etmediğinden ve amaçlarının şirketlerinin etrafındaki hendeği genişletmek olduğunu vurguluyor.

Bir sonraki bölümde Warren Buffett üst yöneticilerin hisse opsiyonlarına takmış durumda ve üst yöneticilerin nasıl ceplerini doldurduğunu anlatıyor.

Sona yaklaşırken de ünlü yatırımcı asıl dersini veriyor: Borsada nasıl para kaybedilir! Burayı mutlaka okumanızı tavsiye ederim.

Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

2005 yılında net varlığımız 5.6 milyar dolar arttı ve defter değeri yükselişi hem A hem de B sınıfı hisselerimiz için %6,4 oldu. Başkanlığı sürdürdüğümüz 41 yıl boyunca defter değerimiz yıllık bileşik %21,5 artarak 19 dolardan 59.377 dolara çıktı.

Berkshire 2005’te iyi bir yıl geçirdi. Beş tane satın almaya giriştik (iki tanesini daha bitirmedik) ve işletmelerimizden bir çoğu da büyümelerine devam etti. Katrina Kasırgasının hem Berkshire hem de sigorta endüstrisi için rekor kayıplar yaşatmasına rağmen sigorta işletmelerimiz bile iyiydi. Katrina Kasırgası dolayısıyla meydana gelen zararımızın 2,5 milyar dolar olduğunu tahmin ediyoruz. Çirkin kardeşleri Rita ve Wilma da bize ek 900 milyon dolara mal oldu.

…

* * * * * * * * * * * *

Bu raporu yazarken amacım, size Berkshire’ın gerçek değerini tahmin etmek için gerekli bilgileri sağlamaktır. “Tahmin etmek” diyorum çünkü gerçek değer hesabı, gerekli olmasına rağmen genellikle tutarlı değildir ve ciddi şekilde yanıltıcı olabilir. İşletmenin geleceği ne kadar belirsiz ise gerçek değer hesabı o kadar temelden sapar. Bu durumda Berkshire’ın bazı avantajları vardır. Geniş bir çevreden istikrarlı gelir elde eder ve az borçla, likit çalışır. Bu da Berkshire’ın gerçek değerinin diğer birçok şirketten daha tutarlı hesaplanmasını sağlar.

…

Satın Almalar

…

2005 yılı umut vadeden bir yıl oldu. Beş satın alma yapmak üzere anlaştık. İki tanesi yıl bitmeden kapandı, bir tanesi yıl bitiminden sonra hemen bitti, diğer ikisi de bitmeye yakın durumdalar. Hiçbirinde Berkshire hissesi vermedik. Bu çok önemli fakat çoğu zaman atlanan bir konu. Bir şirket başka bir şirketi hisselerini vererek satın aldığında, hisseleri verdikleri her şeye ortak olurlar. Ben de geçmişte böyle bir kaç tane anlaşma yaptım ve sonuçta eylemlerim size para kaybettirdi.

…

Birçok şirket satın alıcısının aksine Berkshire’ın bir “çıkış” stratejisi yoktur. Biz tutmak için alırız. Tabii ki bir giriş stratejimiz var ve altı kriterimize uyan, iyi fiyata satılan ve kabul edilebilir bir getiri hedefleriz. Eğer böyle bir şirketiniz varsa bana telefon edin. Umutlu bir genç kız gibi telefonun başında bekleyeceğim.

Sigortacılık

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Düzenlenmiş Altyapı İşleri

…

Finans ve Finansal Ürünler

…

* * * * * * * * * * * *

Uzun zaman önce Mark Twain şöyle demiştir: “Bir kediyi kuyruğundan tutup eve götürmeye kalkan bir adam başka türlü öğrenilemeyecek bir ders alacaktır.” Eğer Twain buralarda olsaydı, türev araçlar işini tasfiye ederdi. Birkaç gün sonra da kedileri tercih ederdi.

Gen Re’in türev araçlar işinden çıkmaya çalışırken, bu sene de vergiden önce 104 milyon dolar kaybetttik. Bu çabamıza başladığımızdan beri toplam zararımız 404 milyon dolar oldu.

Orijinal olarak 23.218 sözleşmemiz vardı. 2005 yılına başlarken bu sayı 2.890’a düştü. Bu noktadan sonra yaralarımız kapandı sanabilirsiniz fakat kan akmaya devam etti. Envanterimizi 741 sözleşme azaltmak bize 104 milyon dolara mal oldu.

1990 yılında Gen Re’nin bu işe başlama sebebinin sigorta müşterilerinin isteklerini karşılamak olduğunu hatırlayın. Ama 2005 yılında likidite ettiğimiz sözleşmelerden biri yüz yıllıktı! Yüz yıllık bu kontratın alacağı tazminatı arttırmak isteyen bir borsa simsarına hizmet etmekten başka ne işe yarayacağını tahmin etmek çok zor. Uzun süreli sözleşmeler ya da alternatif olarak birden çok değişkeni olanların piyasa fiyatını belirlemek (türev araçlar için kullanılan standart muhasebe kurallarıyla) çok zordur ve borsa simsarları bunların değerini tahmin ederken bolca hayal gücü kullanırlar. Borsa simsarlarının bunların değerini bilerek yükselttiğine olan şüphem çok fazla.

Varsayılan rakamlardan dolayı büyük bir tazminat akışı olan bir şirket, büyük bir yolsuzluk tehlikesi altındadır. İki borsa simsarı çok uzun vadeli ve olağandışı bir veya birden çok değişkeni olan bir işlem yaptıklarında firmaları, gelirleri hesaplarken, bu sözleşmelere değer biçmelidir. Bir sözleşme A şirketi tarafından başka, B şirketi tarafından başka şekilde fiyatlanabilir. Bunlar üzerine iddiaya girebilirsiniz ve ben kişisel olarak getirileri şişirilmiş bir kaç tane biliyorum. İki tarafın da bir kağıt sözleşme taşıdıkları ve ikisinin de bu işten kâr rapor ettiği garip bir dünya burası.

İki nedenden ötürü her sene türev araçlar konusunda tecrübemi artırıyorum. Biri kötü ve kişisel: Gen Re’nin işlem operasyonlarını hemen kapatmamam. Hem Charlie hem de ben türev araçlar işinin problemli olduğunu biliyorduk ve yöneticilerine bu işten çıkmak istediğimizi söyledik. Bunun hemen yapılması benim sorumluluğumdaydı. Fakat hemen harekete geçmek yerine şirketi satmak için 2-3 yıl harcadık. Bu talihsiz bir çabaydı çünkü bizi on yıllar sürecek yükümlülük labirentinden kurtaracak gerçekçi bir çözüm yoktu. Yükümlülüklerimiz kaygı vericiydi çünkü muhtemel bir patlamanın şiddeti ölçülemiyordu. Dahası, eğer bir sorun olacak olursa bu piyasadaki diğer problemlerle birleşerek büyüyecekti.

Acısız çıkış denemelerimde başarısız oldum ama bu arada daha çok sözleşme yapıldı. Zayıflık için beni suçlayın (Charlie bunu parmak emicilik olarak adlandırıyor). Bir problem ortaya çıktığında, bu kişisel ya da işinizle ilgili olabilir, harekete geçme zamanı şimdidir!

İkinci neden de buradaki sorunları sürekli dile getirmem ve yöneticilerin, denetçilerin ve düzenleyicilerin tecrübelerimden faydalanmak için sesimi duymalarına olan umudumdur. Bir bakıma, biz kömür madenindeki kanaryayız ve ölürken uyarmak için ötmeliyiz. Dünyadaki var olan sözleşme sayıları ve değerleri mantar gibi çoğalıyor ve son finansal krizin patlak verdiği 1998’e göre ikiye katlanmış durumda.

…

Sonunda Gen Re’yi paketlediğimizde, bu gidişe olan tepkim bir türküde söylendiği gibi olacak, “Karım en iyi arkadaşımla kaçtı ve ben en iyi arkadaşımı çok özlüyorum.”

* * * * * * * * * * * *

…

Üretim, Hizmet ve Perakendecilik Operasyonları

…

* * * * * * * * * * * *

Her gün sayısız kere, işletmelerimizin rekabetçi durumu ya zayıflıyor ya da güçleniyor. Eğer müşterileri memnun edersek, gereksiz maliyeti kısarsak ve ürünlerimizi geliştirirsek güç kazanıyoruz. Eğer müşterilere farklı davranırsak ya da kabalığı tolere edersek gücümüzü kaybederiz. Günlük olarak baktığımızda hareketlerimizin etkileri görülmez; toplamda ise bu etkiler muazzamdır.

Ne zaman, uzun dönemli rekabetçi pozisyonumuz bu fark edilmeyen eylemlerimiz dolayısıyla iyileşse, bu olguyu “hendeği genişletmek” olarak tanımlarız. Eğer şimdiki şirketlerimizi bundan sonraki on yıllar boyunca ayakta tutmak istiyorsak bu gereklidir. Tabii ki kısa vadede de para kazanmak istiyoruz. Fakat ne zaman kısa vadeli çıkarlar uzun vadeli çıkarlarla karşı karşıya gelse, ilk öncelik hendeği genişletmek olmalıdır. Eğer bir yönetim kısa dönemli sonuçları iyi göstermek için kötü kararlar alıyorsa; maliyet, müşteri memnuniyeti ve marka gücünde geri düşüyorsa, hiçbir zeka bugünkü verilen zararı telafi etmeye yetmez. Şu anki otomotiv ve havayolu şirketlerinin üst yöneticilerinin kendilerinden öncekilerin açtığı dertlerle uğraşmalarına bakın. Charlie, Ben Franklin’in bir sözünü kullanmaya bayılır: “Bir gram önlem 1 kilo tedaviden daha iyidir.” Fakat bazen geçmişin hatalarını hiçbir önlem düzeltemez.

Yöneticilerimiz hendek genişletmekle meşguller ve bu işte çok iyiler. Çok basitçe, işlerine tutkuyla bağlılar. Çoğu biz gelmeden de işlerinin başındaydı; bizim ondan sonraki işimiz yollarına çıkmamak oldu. Eğer bu kahramanları genel kurulda görürseniz teşekkür etmeyi unutmayın.

* * * * * * * * * * * *

…

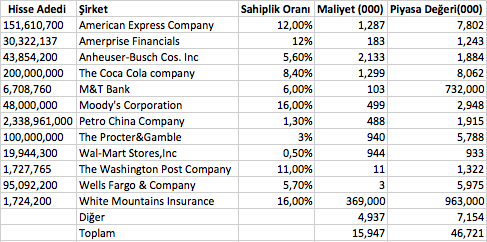

Yatırımlar

Aşağıda hisse senedi yatırımlarımız var. Piyasa değeri 700 milyon ve üstü olanlar isimlendirilmiştir.

…

Portföyümüzdeki birkaç farklılık şirketlerdeki değişikler sebebiyle oldu. Gillette Procter &Gamble ile birleşti. American Express ise Ameriprise’ı ayrı bir şirket olarak yapılandırdı. Ek olarak, Dick Kovacevich tarafından zekice yönetilen Wells Fargo’daki payımızı arttırdık. Anheuser-Busch ve Wal-Mart’ta pozisyon aldık.

Hisse senedi portföyümüzden bir mucize beklemeyin. Çok güçlü ve yüksek kârlılıktaki şirketlere ortak olsak da kelepir fiyata satılmıyorlar. Grup olarak, on yıl içinde fiyatlarını ikiye katlayabilirler. Büyük ihtimalle hisse başı kârları her sene %6-8 arasında büyüyecek ve hisse senedi fiyatları bir yerde bunu takip edecek. (Yöneticileri tabii ki bu beklentileri ortalama bulabilirler, umarım onlar haklı çıkar)

* * * * * * * * * * * *

…

Gillette’de göreve başladıktan sonra, Jim şirketin gerçek değerini büyük oranda arttıran bütçe disiplinini sağladı, operasyonu daralttı ve pazarlamaya ağırlık verdi. Gillette’nin P&G ile birleşmesi iki şirketin de potansiyelini arttırdı. Bu başarısından dolayı Jim çok iyi para kazandı fakat her bir kuruşunu haketti (bu bir akademik gerçek değil ama %9.7’lik ortaklığıyla Berkshire’da payına düşen tazminatı ödedi). Doğrusu, muhteşem bir girişimin CEO’suna fazla para ödemek pek olası değil. Fakat bu tür çok nadir bulunuyor.

Çoğu zaman, Amerika’da CEO’lara ödenen tazminatlar raydan çıkmış durumda. Bu değişmeyecek, dahası, konu CEO’ların ödemesine geldiğinde kartlar hep yatırımcılara karşı olur. Bu işin tavanında da, kötü işler yapan bir CEO, ikili ilişkilerinin de yardımıyla çok büyük tazminatlar alır.

Örnek olarak on yıllık sabit fiyatlı opsiyonları alın (kim almaz ki?). Eğer Fred Futile, (Durgun Şirketi’nin CEO’su), bunlardan yeteri kadar alırsa, diyelim ki şirketin %1’i kadar, yapacağı şey çok açıktır: Hiç temettü dağıtmaz ve şirketin tüm kârını hisseleri geri almak için kullanır.

Varsayalım ki Fred’in liderliğinde Durgun Şirket ismine uygun hareket etsin. Opsiyonların sağlandığı on yıl boyunca, 10 milyar dolarlık net varlık için 1 milyar dolar gelir elde etsin ve bu da 100 milyon dolaşımdaki hisse senedi için 10 dolar hisse başı kâra denk gelsin. Fred tüm temettüleri es geçsin ve tüm kârı da hisse geri alımı için kullansın. Eğer senet sürekli kârının on katına işlem görürse, opsiyon süresi sonunda değerini %158 arttırır. Bunun sebebi hisse geri alımlarının hisse sayısını 38.7 milyon azaltması ve bundan dolayı hisse başına kârın 25.80 dolara çıkmasıdır. Basitçe kârı hissedarlardan saklayarak Fred çok zengin olur ve şirketi hiç geliştirmeden 158 milyon dolar para kazanır. Şaşırtıcı olan şirketin kârı %20 düşse bile Fred 100 milyon dolar para kazanacaktır.

Fred hiç temettü dağıtmayarak, kârı yatırımcılardan saklayıp hayal kırıklığına uğratacak projelerle ve satın almalarla harcayarak da kendine çok güzel sonuçlar elde edebilirdi. Eğer bu girişimler çok kötü olan %5 gibi bir getiri getirse bile, Fred bir servet edinirdi. Özellikle, Durgun Şirket’in fiyat kazancı 10’da kaldığında Fred kendine 63 milyon dolar para yapardı. Bu arada, hissedarlar, Fred opsiyonu aldığı zaman oluşması gereken çıkar ortaklığına ne olduğunu sorup duracaklardır.

Daha “normal” bir temettü politikası (kârın üçte birinin dağıtılması gibi) örnek olarak daha az aşırı sonuçlar doğururdu fakat yine de hiçbir şey yapmayan yöneticilere güzel kazançlar elde ettirirlerdi.

…

* * * * * * * * * * * *

Amerika’nın uzun dönemli ticaret dengesizliği ile ilgili fikrim değişmedi.Fakat bu inancım Berkshire’a 2005’te vergiden önce 955 milyon dolara maloldu.

…

Kur pozisyonumuzu 2005’te azalttık. Bunu da gelirlerini yabancı paralarla ve Amerika dışından kazanan şirketlere yatırım yaparak biraz örttük. Charlie ve ben dolar olmayan varlık alımında bu yolu uygun görüyoruz. Bu büyük oranda faizlerdeki değişimle ilgili. Eğer Amerikan faizleri yabancılarınkine göre yükselirse, yabancı paraların çoğu negatif bir taşıma maliyeti taşıyor demektir. Bu doğrudan taşıma maliyeti bize 2005 yılında çok paraya maloldu ve 2006’da da olması olası. Karşıt olarak, yabancı hisse senetleri taşımak uzun vadede pozitif taşıma maliyeti yaratacak, belki de çok doyurucu bir oran olacak.

Amerikan cari açığını etkileyen temel sebepler kötüleşmeye devam ediyor ve görünürde bir azalma yok. Sadece dış ticaret açığımız (cari işlemlerde en büyük kalem) değil aynı zamanda yatırım gelir dengesi de yakında eksiye dönecek. Yabancıların Amerikan varlıklarında sahipliği arttırdıkça, bu yatırımcılar bizden daha çok yatırım geliri elde etmeye başlayacaklar. Sonunda, cari hesabın üçüncü bileşeni olan tek taraflı transferler hep eksi olacak.

Amerika, vurgulanmalı ki olağanüstü derecede zengin ve daha da zengin olacak. Sonuç olarak, bu cari açığın sonuçları uzun zaman Amerikan ekonomisi ve piyasası üzerinde gözle görülür sonuçlar ortaya çıkarmayabilir. Fakat bu durumu hep böyle kalmayacağından şüpheliyim. Ya Amerikalılar bu soruna bizim seçtiğimiz tarzda çözüm bulacaklar ya da bir noktada sorun bize kendi memnuniyetsiz çözümünü dayatacak.

Yatırım Getirisi Nasıl Minimize Edilir?

Amerikan hisse senedi sahipleri ve Berkshire için yıllar içinde zenginleşmek çok kolay oldu. 31 Aralık 1899 ve 31 Aralık 1999 arasında, uzun dönemli örnek vermek için, Dow endeksi 66’dan 11.497’ye çıktı (bu sonucu elde etmek için yıllık ne kadar büyüme gerektiğini tahmin edin; şaşırtıcı sonucu bu bölümün sonunda vereceğim). Bu büyük yükseliş tek bir sonuçtan kaynaklandı: Geçen yüzyıl boyunca Amerikan şirketleri olağanüstü iyi işler yaptılar ve bunu kullanan yatırımcılar da bu refahtan faydalandılar. İşletmeler iyi sonuçlar elde etmeye devam ediyorlar. Fakat şu an hissedarlar, kendi açtıkları yaralar sonucunda, yatırımlardan elde edecekleri kârları azaltıyorlar.

Bunun nasıl olduğunu temel bir gerçekle başlıyor: Bazı önemsiz istisnalar dışında (iflaslar ya da şirketin masraflarının kredi verenlere yıkılması gibi), yatırımcıların şimdi ve Hesap Günü arasında ortalama kazançları işletmenin kazançları ile eşittir. Doğrudur ki, akıl ya da şansla alım satım yaparak, yatırımcı A, B’ye göre pastadan daha fazla pay alabilir. Ve evet, hisse senetleri yükseldiğinde tüm yatırımcılar kendilerini zengin hissederler. Fakat bir mal sahibi sadece başkası onun yerini alırsa maldan çıkabilir. Eğer bir yatırımcı yüksekten satarsa, diğeri de yüksekten almak zorundadır. Tüm hisse sahipleri olarak, bunda bir sihir yoktur. Şirketin yarattığı gelir dışında dış dünyadan gelen başka bir gelir kaynağı yoktur.

Doğrusu, “arızi” giderler dolayısıyla hissedarlar şirketlerin kazandıklarından daha az kazanırlar. Benim anlatmak istediğim de bu: Şu an hissedarların sırtında tarihte olduğundan çok daha fazla arızi maliyet var.

Bu giderin nasıl şişirildiğini anlamak için, bütün Amerikan şirketlerinin tek bir aile tarafından alındığını ve hep böyle olacağını düşünün. Bunlara Gotrocks Ailesi diyeceğiz. Temettülere vergi ödedikten sonra, kuşaktan kuşağa, şirketlerin kârları arttığı için bu aile zenginleşecektir. Bugün bu tutar yaklaşık 700 milyar dolar. Doğal olarak, bu aile birazını harcayacak. Fakat tasarruf ettikleri tutar da kendi iyiliklerine bileşik olarak artmaya devam edecek. Ailede ise herkes aynı şekilde zenginleşecektir.

Fakat şimdi düşünün ki birkaç hızlı konuşan “Yardımcı” aileye yaklaşsın ve aile üyelerinden daha ucuza alarak ve onlara daha pahalıya satarak onları kazıklamaları gerektiği konusunda kendilerini ikna etsin. Yardımcılar, belli bir ücret karşılığında tabii ki, yardımsever bir şekilde bu işlemleri yapmayı kabul etsin. Gotrocks Ailesi hala tüm şirketlere sahipler sadece sahiplik oranı aile üyeleri arasında değişiyor. Böylece ailenin yıllık getirisi düşer ve tüm Amerikan şirketlerinin getirisi eksi komisyon giderleri olur. Aile üyeleri ne kadar işlem yaparsa, Yardımcıların gelirden payı artarken kendilerininki düşer. Bu kayıp Yardımcılar için geçerli değildir: Hareket onların dostudur ve birçok yol ile aile üyelerini hareketli olmaya teşvik ederler.

Bir süre sonra, aile üyeleri bu “kardeşini yen” oyununda iyi olmadıklarının farkına varırlar. Başka Yardımcılara başvururlar. Bunlar Gotrocks aile üyelerine tek başlarına, yani onların yardımları olmadan hiç bir aile üyesini yenemeyeceklerine ikna ederler. Başka bir tedavi önerirler: “Bizi yönetici olarak işe alın, evet bizi! ve bu işi profesyonelce yapalım.” Bu Yönetici-Yardımcılar, Broker Yardımcıları tradeleri yapmakta kullanırlar; bazen de bu Yönetici Yardımcılar, Broker Yardımcılar daha fazla kazansın diye işlemlerini de arttırabilirler. Toplamda, pastanın daha büyük bir kısmı bu iki Yardımcı çeşidine gider.

Ailenin hayal kırıklığı büyür. Her aile üyesi artık profesyonellere iş vermiştir. Fakat toplamda, grubun finansalları daha da kötüye gider. Çözüm mü? Tabii ki daha çok Yardımcı…

Sonra sıra, Gotsrock Ailesine Yönetici yardımcıları seçmekte danışmanlık vermek için sırada bekleyen finansal planlamacılara ve kurumsal danışmanlara gelir. Bu arada aile üyeleri ne iyi hisse senedi seçmeyi ne de doğru hisse senedi seçicileri seçmeyi bilmemektedir. Neden diye sorabilir biri, doğru danışmanı seçeceklerini düşünürler? Fakat bu soru Gotsrock Ailesinin aklına gelmez ve finansal danışmanlar da bunu onlara hatırlatmaz.

Şimdi Gotsrocklar üç çeşit yardımcıyı finanse etmektedirler ve sonuçlar daha da kötüye gider. Çaresizliğe düşerler. Tüm umutlar tükenmişken dördüncü bir grup çıkar ve biz bunlara Hiper Yardımcılar diyeceğiz. Bu arkadaşça grup Gotsrocklara tatminkâr olmayan sonuçlar elde etmelerinin sebebini mevcut yardımcıların (brokerlar, yöneticiler ve danışmanlar) yeterince motive olmadıklarını ve duyguları ile hareket ettiklerini söylerler. “Bir avuç zombiden ne beklersiniz ki?”

Yeni gelenler nefes kesici basit bir çözüm önerirler: Daha fazla para ödeyin. Kendilerine çok güvenen Hiper Yardımcılar her aile üyesinin bir diğerini gerçekten atlatması için büyük zorunlu ödemeler talep ederler (sabit maliyetlere ek olarak).

Ailenin daha iyi gözlem yapan üyeleri bu Hiper Yardımcıların sadece yeni üniforma giymiş ve Hedge Fonu ya da Özel Sermaye Fonu gibi seksi isimler alan Yönetici Yardımcılar olduğunu farkederler. Fakat bu yeni Yardımcılar, Gotsrockları bu yeni kıyafetlerin çok gerekli olduğuna ikna ederler ve bu süper güçlerin, Süperman kostümü giydiğinde Clark Kent’e olanla aynı olduğunu söylerler. Bu söylenenlerle içi rahatlayan aile üyeleri, daha fazla ödeme yapmaya razı olurlar.

Şu anda bulunduğumuz durum budur. Oturdukları yerde otursalar hisse senedi sahiplerine gidecek çok büyük miktarda para bu Yardımcı grubuna gitmektedir. Özellikle şimdiki yardımcıların akıllı ya da şanslı olup kârın büyük bir kısmını aldığı kâr paylaşımı modelleri, yardımcılar aptal ya da şanssız olduğunda aile üyelerini zararla (ayrıca büyük sabit maliyetlerle) baş başa bırakıyor.

Bunun gibi yeterli sayıda anlaşma yardımcıların kazancın çoğunu almalarına, Gotsrock Ailesinin de bunları ödeyerek kayıp yaşamasına sebep oluyor. Bugün aile üyelerinin arızi giderleri tüm kârların %20’sine denk geliyor. Başka bir deyişle, Yardımcılara ödeme yapma yükümlülüğü, Amerikan hisse senedi yatırımcılarına toplamda oturup hiç kimseyi dinlemeseler kazanacaklarının sadece %80’ini kazandırıyor.

Uzun zaman önce Sir Isaac Newton, bize dahiyane bir iş olan üç hareket yasası verdi. Fakat Sir Isaac’s yetenekleri yatırımcılığına sirayet etmedi: Güney Deniz Balonunda çok para kaybetti ve sonra açıklama yaparak: Yıldızların hareketlerini hesaplayabilirim ama insanların çılgınlığını değil” dedi. Eğer kaybından dolayı travma yaşamasaydı, Sir Isaac hareketin dördüncü yasasını da bulacaktı: Yatırımcılar bütün olarak düşünüldüğünde, hareket arttıkça getiri düşer.

* * * * * * * * * * * *

Bölümün başındaki sorunun cevabını verelim: Nokta atışı yaparsak, Dow 20. yüzyılda 65,73’ten 11.497,12’ye çıkmış ve yıllık bileşik %5.3 artmış (yatırımcılar ayrıca temettü de aldı tabii). 21. yy’da aynı getiriyi elde etmek için, Dow 31 Aralık 2099’da (kendinizi bağlayın) tamı tamına 2.011.011,23 olmalı. Fakat ben 2.000.000’a tamamım; Bu yüzyılın ilk altı yılında, Dow hiç bir şey kazanamadı.

Borç ve Risk

…

Yönetici Seçimi

Şirket sahipleri olarak bunadıktan sonra da CEO olarak kalmak isteyip istemeyeceğim ve eğer kalırsam yönetim kurulu bu sorunu nasıl çözecek diye merak ediyorsunuz. Eğer bu gece ölürsem neler olacağını da merak ediyorsunuz.

İkinci sorunun cevabı çok açık. Çoğu işletmemizin güçlü pazar pozisyonu, önemli derecede ivmesi ve muhteşem yöneticileri var. Özel Berkshire kültürüne sahip yöneticilerimiz ve operasyonlarımız öldüğümde hiçbir şey kaybetmeyecek.

Dahası, Berkshire’da CEO olabilecek üç görece genç ve yetenekli yöneticimiz var. Üçü de benden daha iyi yönetici olabilirler. Eksi tarafta ise hiçbiri hem yatırımlarda hem de işletme tarafında benim kadar tecrübeli değil. Bu problem piyasa varlıklarını yönetecek başka birinin gelmesiyle çözülecek. Bu Berkshire’da çok ilginç bir iş ve yeni CEO bu işe birini bulmakta hiç zorlanmayacaktır. Doğrusu, bu 26 yıldır GEICO’da yaptığımız şeyin aynısı ve sonuçları muhteşem.

Berkshire’ın yönetim kurulu üç CEO adayı ile ilgili görüştü ve isimsiz şekilde gerektiğinde yerimi kimin alacağına karar verdi. Yöneticilerimiz bu konuda bilgilendiriliyor ve şartlar değiştiğinde görüşleri alınacak (eskiler yaşlandıkça yeni yıldız yöneticiler yetişebilir). Önemli olan şu ki yöneticilerimiz gerekli olduğunda ne yapacaklarını biliyorlar ve hep bilecekler.

…

Genel Kurul

…

* * * * * * * * * * * *

…

28 Şubat 2006 Warren E. Buffett – Yönetim Kurulu Başkanı

Mektubun orijinaline buradan ulaşabilirsiniz.

Saygılar.

Sabah sabah çok iyi geldi elinize sağlık epey uğraşmışsınız.Hisseleri dipten almam gerektiğini son kez daha öğrenmiş oldum.Borsa ve banka sahipleri bizim paramızla zengin olduğu için oralarda pek para tutmayı sevmezdim ama akıllı olursak onlardan daha çok para kazanabilirmişiz vay bee.Çokta zeki herif değillermiş.Vadeli işlemler hakkında da kafam da netleşen sorular oldu.Ah bi mesleğim olsa zengin olacağım da neyse 😀

Sayın Tutumlu,

Mektuplar giderek daha iyiye gidiyor. Ben de elimden bırakamıyorum:)

Umarım en kısa zamanda işinize kavuşursunuz ve sermaye yapmaya başlarsınız. Nasıl olsa nasıl yapılacağını az çok öğreniyorsunuz, öğreniyoruz:)

Saygılar.

Bankaların çabuk zengin olma aptallğından bahsedeyim size,bi ara amerikada mortgage için işi bile olmayan adama kredi veriyorlarmış ya Robert Kiyosaki bundan faydalanıp gayrimenkul zengini olmuş.Ödemeleri hep kiracılara ödetmiş üstüne para bile kalmış.Millet evimin değeri artıcak zengin olucam derken adam kira gelirine yoğunlaşmış 🙂 Şu devrin Fırsatı bitcoin mesela onunda yavaştan sonu geldi ah geçen sene haberim olaydı nerden bileyim… Sadece pc de üretiyor sanıyordum.Diyorum ya hep insanların aç gözlülüğü ve çabuk zengin olma yanılgısı hiç bi zaman bitmez 😀 Belki 10 belki 5 yıl sonra yine bi fırsat çıkar diye ümit ediyorum babilin en zengin adamı öyle diyordu hep 🙂 Peşin para her zaman iyidir trink para 😀

Sayın Tutumlu,

Robert Kiyosaki sadece başkalarına ödetecekseniz borç alın der:) Kira işi de o hesap.

İnsanın varolduğu çağdan beri balon var. Hep olacak:) Biz onu değerlendirecek olgunlukta olur muyuz? kısmet:)

Saygılar.

teşekkürler ağabey… 🙂

Ben teşekkür ederim:)

[…] benim bahsim ve tarihi: Berkshire’ın 2005 Faaliyet Raporunda, profesyoneller tarafından aktif olarak yönetilen fonların yıllar süren periyotlarda hiç bir […]

[…] Bu bölümde Warren Buffett’ın Gotrocks Ailesi tekrar karşımıza çıkıyor. Hikayenin tamamını merak edenler Berkshire Hathaway’in 2005 yılı mektubuna bakabilir. […]