1999 ve 2000’nin başında teknoloji/medya/telekom şirketlerinde yaşanan çılgınık sona ermiş. Enkazın etrafa saçtığı tozlar yere inmeye başlamış.

Yatırımcılar %11-12 getirinin çok iyi olduğunu tekrar hatırlamaya başlamış. Yatırımcılar riski artık arkadaşları değil de kaçınılması gereken bir şey olarak görüyorlar.

Howard Marks ise gelecekte ne olacağını bilmediğini kabul ederek ve kimsenin de bilemeyeceğini ekleyerek olanları değerlendiriyor ve gelecekte yapacaklarını özetliyor.

Hadi başlayalım.

“Oz Büyücüsü” isimli kitapta bir hortum, Dorothy ve köpeği Toto’yu, insanların olağanüstü yetkiler verdiği bir despot tarafından yönetilen uzak bir diyara taşır. Benzer şekilde 1999’un yatırım evreninde de, kolay para kazanma vaadi yüksek teknoloji yatırımlarının hakim olduğu dünyaya vahşi bir yolculuğa sebep oldu. Fakat sınırsız kudret sahibi olduğu düşünülen bu güçlerin, eninde sonunda, kırılgan olduğu ortaya çıktı. Oz’u ve hisse senedi piyasasını saran büyü sonunda bozuldu.

*********************

1999’un en sevdiğim reklamında, bilgisayar kurdu posta odası görevlisi Stuart, patronunu ilk online hisse alımı için “Hadi şu işe başlayalım” diğerek cesaretlendiriyordu. Bay P, hisse hakkında hiçbir şey bilmediğini söylediğinde ise Stuart “Araştır o zaman” diyor. Bay P. Klavyesinde bir tuşa basıyor ve bir kaç saniye sonra daha bilge hale gelerek, ilk birkaç yüz hissesini alıyor. Bu sahne birçoğu gibi, boğa piyasasında insanın kendini akıllı hissetmesinin ne kadar kolay olduğunu gösteriyor.

Diğer taraftan aradan bir yıl geçtikten sonra 2000 yılında, online aracı kurum reklamları daha farklıydı. Küçük çocuk babasına bilgisayarda ne yaptığını sorduğunda, babası çocuğun üniversite eğitimi için yatırım yaptığını söylüyordu. Babasının omzunun üstünden ekrana bakan çocuk ise bilgisayar ekranındaki sayıların ne olduğunu merak ediyordu. Babası, “5 yıllık kâr ve F/K oranı” diye sıraladı. “23 K/K iyi mi? diye sordu çocuk. Babasının şaşkın sessizliği -açıkça- düşündüğünden çok az şey bildiğini yansıtıyordu.

Açıkçası, 2000 yılında milyonlarca yatırımcı düşündüklerinden çok az şey bildiklerini ve kesin olarak bildiklerini sandıkları birçok şeyin de yanlış olduğunu fark ettiler.

…

Bir yıl önce, “Balon.com”da teknoloji hisselerinin 1999’daki çıkıştan devasa olarak faydalandıklarını yazmıştım. Piyasa balonunun tüm unsurlarını taşıyorlardı. Yerçekimini yok sayan mantık dışı fiyat hareketlerine sebep olacak yükselişe temel hazırlayan çekici hikayeleri ve yatırımcıların çılgın davranışı bunu destekliyordu. Okuyucuların teknoloji hisselerine şüpheyle yaklaşmalarını önermiş ama aynı zamanda pahalı hisselerin uzun süre pahalı kalmaya devam edebileceklerini de eklemiştim. Piyasada gördüğüm aşırılıkların bu kadar çabuk düzeleceği hakkında -açıkçası- hiçbir fikrim yoktu.

Ve Balon Patlar

Balon.com ve birçok makalede listelediğim sebeplerden ötürü 1999’daki teknoloji-medya-telekom aşırılığı 2000’de tersine döndü. Böyle bir şeyi daha önce görmediğimi söylemeliyim.

İş modelleri sorgulandı — Bir yıl önce; insanların ilgisini kârın önünde tutan ve faaliyet zararını iyi bir iş modeli olarak tanımlayan dot.com iş modellerini epeyce eleştirmiştim. Bu sene insanlar kralın çıplak olduğunun farkına vardı. İlk işaret, internet şirketlerinin kısıtlı nakitlerini harcama hızı hakkındaki “Alev Alev Yanmak” isimli 20 Mart’ta Barrons’ta yayınlanan makaleydi. İnternet şirketleri kısıtlı nakitlerini faaliyet zararlarını finanse etmek için kullanıyorlardı. Yakın zamanda Wall Street Journal’da yayınlanan “Eşantiyon Web Sitelerinden Uzaklaşıyor” isimli makalede, “Şu an kötü durumda olan birçok online şirket, bu duruma düşmelerinin suçunu pazar payı kazanmak için verdikleri bedava ürün ve hizmetlere bağlayabilir”. Yani bu şirketler için sıra artık kâr etmeye geldi fakat bu biraz geç oldu. Teknoloji girişimcileri, nakit akışlarını planlarken, hevesli alıcılara her zaman daha fazla hisse satabileceklerine güveniyor ve rahatlıyordu. Bugünün piyasasında, İngilizlerin dediği gibi artık böyle bir şey olamaz.

Teknoloji şirketleri küçümsendi– Yatırım yapmayı düşünen yatırımcılar (bankacılar, tedarikçileri ve mülk sahiplerini saymaya gerek yok) artık kâr potansiyeli görmek istiyor. Geleneksel işletme yasaları tekrar dikte ediliyor, yani zarar eden şirketler sermaye çekemiyor. Birçok şirket kapandı ve on binlerce çalışan işini kaybetti. Belki de aşırılığın zirvesinde, dot.com şirketleri birbirini çökertmeye uğraşırken İnternet kendi kendinin düşmanı oldu.

Teknoloji/medya/telekom şirketleri aşağı geldi — Tabii ki 1999’da arşa çıkan şirketler düştü. Hangi ortalamaya bakılırsa bakılsın NASDAQ’ın 1999’daki %86’lık getirisi tarihteki en büyüğüydü. Yine 2000’deki %39’luk düşüşü de tarihteki en büyük düşüştü ve ortalamalara bakıldığında sadece 1931’deki Dow ve S&P’nin gerisinde kalıyordu.

30 yılı aşkın süredir devam edecen yatırımcılık kariyerimde, birbiri ardına devam lokal çıkışlar gördüm. Her birinde, sonuç tepeden %90 düşmüş hisseleri gösteren bir Wall Street Journal tablosuydu. 1960’ların sonunda holdingler, 1969-1970’te bilgisayar yazılımı ve hizmetleri, 1973-74’te Nifty-Fifty, 1980’lerin başında petrol şirketleri ve 1990’ların başında bioteknoloji… Hepsi bunları yaşadı. Teknoloji/medya/telekom şirketlerinin de eninde sonunda aynı kaderi paylaşacaklarını düşünüyordum. 2000’lerdeki tek fark, NASDAQ’ın en çok kaybeden 10 şirketinin hepsinin de %99’dan fazla düşmesi oldu.

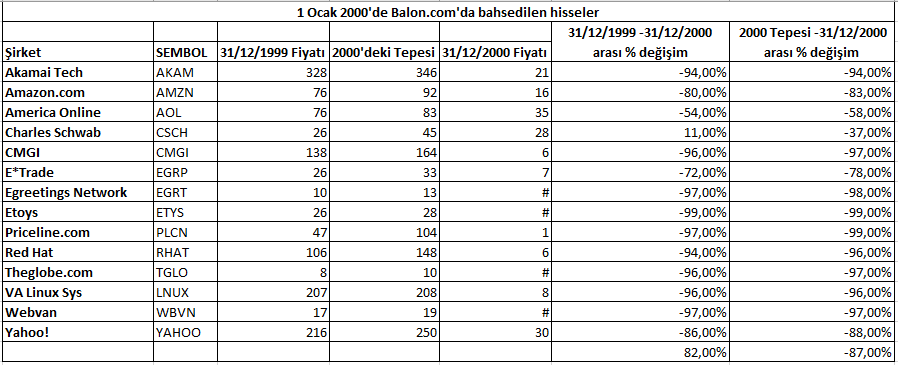

1 yıl önce Balon.com’da bahsettiğim 14 hisse, iyi bir örneklem oldu. 1999 yılı sonundaki fiyatlarından ortalama %82, 2000 yılı tepelerinden de %87 düştüler. 14’ünden sekizi tepelerinden %96 ve üstü düştüler (detaylar için son sayfadaki tabloya bakın).

Halka arzlarda artık kâr garanti değil — Bana sorarsanız, teknoloji hisselerindeki balona en büyük katkıyı Halka Arzlardaki çılgınlık yapmıştı. Yeni halka arzların ilk günlerinde ikiye-üçe hatta daha fazlasına katlanması, daha sonrasında bir daha üçe katlanmasıyla, altına hücum başladı. Hisse senedi piyasası, kâr etmeyen yeni girişimleri kurulmalarından sadece aylar sonra satışlarının birçok katına (ve mantıksızca, kurucularının memnuniyetle gözlerini kırpmadan sattıkları fiyata) değerlediklerinde her şey mümkün olur. Mevcut durumda bir piyango çekilişi başlamıştı ve olasılığı çok düşük olsa da kazananın alacağı ödülün büyüklüğü her bileti değerli hale getiriyordu. Devamında ise, yatırımcılar başarı olasılığının çok düşük olmasını görmezden geldiler ve kafa kafaya birbirleri ile rekabet eden şirketlerin bile topluca başarılı olacağını düşündüler. Tabii ki devir daim makinası eninde sonunda ivmesini kaybetti ve bunun kazanılması garanti bir bahis olmadığı ortaya çıktı. 2000’deki halka arzların ilk gün yükseliş ortalaması %55 olsa da, üçte ikisi şu an halka arz fiyatının altında işlem görüyor.

Girişim Sermayeleri de ölümsüzlüğünü kaybetti — 1999’da en vahşi piyasa olaylarından birine şahit oldum: Bir varlık sınıfı üç haneli getiri elde etti. Aşırı ısınmış halka arz piyasası girişim sermayedarlarına çıkış izni verdi ve olağanüstü kârlarına büyük katkıda bulundu. Model çok basitti: Bir işletme planı yap (bir peçete üzerine), biraz sermaye bul, çalışanları bul, faaliyete başla, zararına sattığın mallara talep yaratmak için vahşice para harca, sonra da yatırdığın paranın yüzlerce ve hatta binlerce katına halka arz ol. Geçen senenin baş sayfalarının büyük puntolu haberlerinin aksine, bu seneki girişim sermayesi hikayeleri biraz kasvetliydi. Peki fonlar 2000’de nasıl performans gösterdiler? Fiyatlamalardaki aşılık ve raporlamadaki gecikme yüzünden, kimse performans hakkında iyi bir fikre sahip değil.

Bir şeyin altını çizmek istiyorum. Girişim sermayesi şirketleri sık sık hisseleri yatırımcılarına dağıtırlar ve dağıtılacak tutarı hesaplarken de o zamanın piyasa fiyatını baz alırlar. Fakat eğer yatırımcılar fiyatın ne olduğunun farkına varamazlarsa, getirileri fonun iddia ettiğinden çok daha düşük olabilir. Eğer sonraki düşüşler yatırımcıların hisse portföylerine yansıtılırsa, girişim sermayelerinin gerçek getirilerinin ne olduğunu asla bilemeyebiliriz.

Analistler afaroz edildi — Bence piyasa çılgınlığının en önemli özelliklerinden biri de kişileştirmeydi. Bu sefer, Mary Meeker ve Henry Blodget gibi aracı kurum analistleri internet sohbet odalarında kahramanlaştırıldı ve yatırımcılar tarafındanen çok itimat edilen isimler oldular. Fakat ortaya çıktı ki, birçok analist tahminlerini analitik olarak ulaştıkları kâr ve f/k tahminlerine göre değil de -şaşırtıcı şekilde- yatırımcıların ne kadar ödeyebileceklerini düşündüklerine dayandırmışlar. Ayrıca analistler, biraz da temel ve değerleme açısından kendi görüşlerini de katmışlar.

Wall Street Journal, 18 Aralık’ta yayınlanan altı fiyat hedefini tekrar inceledi. Ortalama olarak, analistler %64 getiri tahmininde bulunmuş fakat hisseler aksine %88 düştü. Benim açımdan, bir yatırımcının özrü çok şey anlatıyor: “Hedefi sadece %25 getiri olarak belirleyerek, hissenin gidecek çok az yukarı yeri olduğuna işaret ediyorduk.” Ben %25 getiri hedefinin son derece iyimser bir tahmin olduğunu sanıyordum, bir uyarı değil. Fakat yine de, bu tür birçok kaçık davranış bu tipik balonu tasvir ediyordu.

Aşırılıktaki ufak tefek şeyler — Küçük büyük birçok diğer şey tek hisse çılgınlığının aşırılığında ve geri dönüşünde meydana geldi.

- 1999’da, start-up kuluçka şirketleri (CMBI ve Internet Capital Group), teknoloji endüstri katılımcıları (Intel ve Amazon) ve dışarıdan katılanlar (Starbucks) girişim yatırımlarından yüklü kâr ediyorlardı. Tabii ki bu sene, onlara kalan zarar oldu.

- Geçen sene hisse opsiyonlarından elde edilebilecek potansie kâr, dot.com’larda çalışmayı mecburen çok çekici kılıyordu ve eski ekonominin şirketlerinin rekabet etme şansı yoktu. Bu sene, çalışanlar opsiyon yerine nakdi tercih etti. Ayrıca hisse opsiyonlarının şirketin finansallarındaki olumsuz etkisini de okuyoruz.

- Geçen sene, medyada eski ekonomideki yöneticilerin dot.com şirketlerine atladıkları yer almıştı. Bu senenin hikayesi ise sürpriz işten çıkarmalar ve sendelenen kariyerler oldu.

- 1999’da, aracı kurumların internet ile ilgili konferansları büyük kalabalıkları kendine çekiyordu. 2000’de ise bu konferanslar ertelendi ya da iptal edildi.

- Teknoloji hisse senetlerinin çoğu 1999’da üç haneli rakamlara ulaştı fakat şimdi 1 doların altına iniyorlar ve NASDAQ’dan çıkarılıyorlar.

- Büyük sermaye çıkışları yaşamalarına ve belki de yeni yatırımcı girişine kapatılmalarına rağmen teknoloji ve internet yatırım fonları diğer alanlara yayılarak çeşitlendirmeye gidiyorlar, diğer fonlarla birleşiyorlar ya da kapanıyorlar.

- Son olarak, en görünür gösterge de 28 Ocak’da dot.com şirketlerinin Superbowl reklamlarının sadece %10’unu kapladığını görecek olmamız. Geçen sene bu oran %50’ydi.

Sonuç olarak, insanlar tarafından 1999’da son derece mantıklı kabul edilen şeylerin (üç haneli düşük riskli kârlar gibi), şu an gerçek olamayacak kadar iyi olduğu anlaşıldı. 1999’daki haber başlıkları şimdi saçma gözüküyor ve 2000’deki kirli çamaşırların dökülmesiyle daha açıkça belli oluyor. (Örnek olarak “Sonsuz Olmadığının Artık Farkında Olduğumuza Göre Teknoloji Hisselerinin Değeri Nedir? – 17 Nisan Wall Street Journal). Fakat bu sıralama her piyasa balonunda benzer şekilde olur).

Buraya Nasıl Geldik?

1999’daki pozitif makro güçler son derece ılımlı bir ortam yarattı ve bunlar da istikrarlı şekilde birbirini güçlendirdi:

- Düşük enflasyon,

- Federal Bütçenin açıktan fazlaya dönmesi,

- Düşük faiz ortamındaki kolay para,

- Teknolojik kazanımlar ve

- Yüksek risk toleransı.

Karşılığında ise bu etkenler ekonomik refahı ve yatırımcı refahınında yükselişe sebep oldu:

- Güçlü şirket ve bireysel borçlanma, kaldıraçlı bilançoya sebep oldu.

- İşletmeler, tüketiciler ve yatırımcıların agresif alımları,

- Çok büyük verimlilik artışları,

- İşletme kârlarındaki alışılmadık hızda yükseliş ve

- Varlık fiyatlarının güçlü değer kazanımına yol açtı.

Şimdi bazı şeyler ortadan kalkmış ya da sorgulanırken,

- Pekende harcamaları ve otomobil satışlarında düşüş,

- Tüketici ve yatırımcı güveninde düşüş,

- Fabrika siparişlerinde düşüş ve işten çıkarmalarda artış,

- Kâr düşüş uyarısı,

- Riskten kaçınmanın yeniden ortaya çıkması (ya da buna korku mu demeliyiz?) ve

- Hisse ve şirket tahvillerinde kayda değer düşüş meydana geldi.

Bunların hepsi normal döngüsel davranışlar. Döngüler güvenebileceğimiz çok az şeyden biri. Benim tekrar tekrar söylediğimi duyduğunuz gibi, bu aşağı salınım bilinen sınırlar içinde gerçekleşiyor. Bu sefer beni şaşırtan ise bu gelişmelerin hızı ve şiddeti oldu. Fakat yükselişin alışılmadık doğasına baktığımızda, aynı şiddette bir geri dönüş pek de mantıksız değil.

Tabii ki, eski boğalar; düşüşün onları gafil avlayan uzaya çıkan petrol, gaz ve elektrik fiyatlarından; Orta Doğu’da yükselen tansiyondan ve seçim öncesi yaşanan garip kaos ile başladığını/hızlandığını/şiddetlendiğini söyleyecekler. Fakat önemli nokta şu, ki bir şey eninde sonunda her Pollyanna senaryosunu raydan çıkarır. 1998’de, “hiçbir sürpriz beklemiyoruz” gibi tezatlarla dolu bir ifadeyi eleştirmiştim. Bir şekilde, sürprzler her zaman olur. Hiçbir sürpriz olmayacağına yönelik beklentiler (ve hisse fiyatları) eninde sonunda alt üst olurlar ve iyimserlik de hayal kırıklığına dönüşür.

Bu döngüdeki yatırımcı psikolojisinin kırılma anının 1998’in üçüncü çeyreğinde Rusya Federasyonunun borçlarını zamanında ödeyememesi ve Long-Term Capital’in çöküşü ile başladığını düşünüyorum. Bundan önce, yatırımcılar riski arkadaşları olarak görüyordu. Mutlu bir şekilde Sermaye Piyasası Doğrusunun yukarı eğiminin daha fazla risk almanın istikrarlı şekilde daha fazla getiri sğlayacağını düşünüyorlardı. (Örnek olarak bir danışman bana Oaktree’nin yüksek getirili tahvil yönetimini önermeyeceklerini çünkü “riski maksimize etmek istediklerini” ve bunu bizimle yapamayacaklarını bildiğini söyledi). Fakat Rusya ve Long-Term fiyaskosu balonu patlattı ve yatırımcılara risk almanın her zaman kârlı olmadığını hatırlattı.

Bu olayların psikolojiye olan etkisine bir örnek verelim. CSFB’ye göre, 1996’nın sonundan 1998’in ortasına kadar, %20 ve üstü getirisi olan “hacizli” tahvillerin nominal değeri (kredinin ödemesi hakkında ciddi endişe olan) sadece yıllık ortalama 6 milyar dolar artmış. Fakat Rusya ve Long Term’i takip eden 1998’in ortasından 31 Ekim 2000 arasındaki 2 yıl 4 ay içinde, bu rakam yıllık ortalama 38 milyar dolara çıkmış. Borcunu gerçekten ödeyemeyenler ise bunun yarısı kadar olmuş (yıllık 18 milyar dolar). Fakat yatırımcıların risk alma isteği keskin bir şekilde düşmüş ve bu da hacizli borç tahvil sayısında patlama yaşanmasına sebep olmuş.

(Eğer risk toleransının 1998’de riskten kaçınmaya döndüğü konusunda haklıysam, teknoloji/medya/telekom hisselerinde yaşanan patlamanın neden 1999 ve 2000’in başlarında devam ettiğini sorabilirsiniz). Cevabı: Kuralı doğrulayan istisnaların olduğudur. Yatırımcılar daha muhafakazakar olsa ve sermayeler hedge fonların/bankaların/aracı kurumların yönetimindeki fonlardan çıksa bile, sürü teknoloji/medya/telekom yatırımını halka arzların yükselişinde olduğu gibi ateşledi ve diğer herşey de onu takip etti.

1999’da kesinlikle olan da buydu. Teknoloji ağırlıklı NASDAQ %86 yükselirken, S&P 500 aynı zamanda teknolojiyi çıkardığımızda sadece %3 yükseldi. (Wall Street Journal, 21 Aralık).

2000 yılında son direnenler de -teknoloji/medya/telekom- şirketlerinin potansiyellerini abarttıklarının, iyimser ortama olan bağımlılıklarını görmezden geldiklerini, piyasanın histerik dalgalanmalarının sonucunda yaşanacak tehlikeleri küçümsediklerinin ve hisselere çok fazla para ödediklerinin farkına vardılar. 1999’daki bütün bu olumlu etkenler olumsuza döndü ve felaket sonuçlara yol açtı.

Teknoloji/medya/telekom hisselerinde 2000’de yaşanan düşüş psikolojinin temel değerlerden çok daha hızlı değişebileceğini bize nazikçe hatırlattı. Ufak bir temel bozulma, artan kötümserlikle birleştiğinde, varlık fiyatların büyük çöküşlere sebep olabilir.

Şimdi Ne Olacak?

Yükselişe sebep olan yukarıda saydığım etkenlerin (1990’ların özelliklerinin) önümüzdeki yılları tarif etme olasılığının çok düşük olduğunu düşünüyorum. Bilhassa, riskten kaçınmanın artacağını ve kredinin de daralacağını düşünüyorum. Fakat tabii ki, teknoloji sektöründeki birçok hisse ve tahvilin fiyatı çok ciddi bir düzeltme gördü. Şimdi sorulması gereken soru şu: “Yeterince düştüler mi?”

Cevabı basit: Bilmiyorum. Nokia zirvesinden %55 aşağıda fakat hala 61 F/K’dan işlem görüyor (21 Aralık, New York Times). Qualcomm %53 düştü fakat hala beklenen kârının 65 katında (31 Aralık Los Angeles Times). Sonuç olarak, birçok kârsız şirketi içeren NASDAQ Composite şirketlerinin kârının 90 katına işlem görüyor (Wall Street Journal, 20 Aralık).

Piyasanın nereye gideceğini kimse bilemez fakat ebedi doğrular ve doğru düşünce yapısı -birkaç yılda yaşadığımız tecrübe ile güçlenen ve önemi artan- bizi kaçınılmaz belirsizliğe karşı hazırlayabilir.

Genellemeden kaçının – Çoğu zaman, özellikle aşırılıklarda piyasa gereğinden fazla genelleme yapar. Geçen sene, yatırımcılar bütün telekom şirketleri başarılı olacakmış gibi davranıyordu, bu sene ise yatırımcılar hepsinin kaybedeceğini düşünüyor. 1996 ve 1997’de, finansal piyasalar herkese borç verirken, bugün güçlü şirkeler bile sermayeye erişimde güçlük çekiyor. Piyasalar “kurunun yanında yaşı da yaktıklarında”, ki biz şimdi böyle olduğunu düşünüyoruz, enkazda mücevher bulunabilir. Örneğin;, Hacizli Borçlar ve Ana Para gruplarımız telekom sektöründe gözden kaçan değerleri arıyor.

Ayrıca, yatırımcıların başvurduğu genel kuralların birçoğu da mükemmel değildir ve kusurları vardır. 1999’da, herkes dipte alım yapın diye bağırıyordu. Piyasa her biraz düştüğünde, alıcılar öne atıldı. Bu düşüşler de alım yapanlaın sonrasındaki ralliden faydalandıkları da bir gerçek. Fakat bu 2000’de işe yaramadı. Mart-Nisan, Mayıs-Haziran düşüşlerinin hepsinin sonunda yükseliş oldu fakan bunlar bir şeyden kuşkulanmayan alıcılar için birer tuzaktı. Sadece “yükselişleri satın” sözünün doğru olduğu ortaya çıktı.

Döngülere saygı duyun – Emin olduğum çok az şey vardır ama bunlar onlardan: Döngüler eninde sonunda gerçekleşir. Hiçbir şey sonsuza kadar bir yöne doğru gitmez.Ağaçlar göğe kadar uzamaz. Çok az şey de sıfıra düşer.

Balonun sorunu gerçekten de buydu. yatırımcılar firmanın sonsuza kadar başarılı olacağı varsayımı ile para ödüyorlardı. Ekonomik, kredi ve en önemlisi şirket yaşam döngüsünü görmezden geliyorlardı. Karlılığın taklidi ve ve rekabeti getireceğini ve bunun da karlılığı azaltacağını -yok edeceğini- unutuyorlardı. Şirketlerini çekici kılan teknolojik ilerleme gücünün aynı zamanda bu şirketleri bir zaman diliminde işe yaramaz hale getirebileceğini görmezden geliyorlardı.

Zaman hakkında endişelenmeyin – Yatırımcıların iyimserliklerinde gözardı ettikleri bir diğer unsur da zamandır. Apaçık ortadadır fakat uzun vadeli trendler zaman ister ve zaman da sınırlı olabilir. John Maynard Keynes’in dediği gibi “Piyasalar sizin dayanabileceğinizden çok daha uzun süre mantıksız kalabilir”. Ne zaman her şeyinizi uzun dönemli bir olguya yatıracak olsanız, ortalama derinliği 1.80 metre olan derede boğulan 2 metrelik adamı unutmayın.

1990’lardaki en büyük hezeyanlardan biri de “hisselerin her zaman diğer yatırım araçlarından daha yüksek performans gösterecek” olduğu inancıdır. Hisselerin Wharton’lu Profesör Jeremy Siegel’in gösterdiği gibi tahvil, nakit ve enflasyonu yeneceğini düşünüyorum fakat sadece “uzun dönemde”. 30 yıl zamanı olan biri için, hisse senetleri getirilerinin daha iyi olacağına emin olabilirsiniz. 30 yıl zamanı olan için, 2000 yılında NASDAQ’da yaşanan düşüş bir şey ifade etmeyebilir. Fakat çoğu insan böyle hissetmedi.

Teknoloji/medya/telekom şirketlerinin girişimcileri için ise zaman başka bir şeyi daha ifade ediyor. Çoğu biri iki sene için ihtiyaçları olan parayı topladılar ve yakmaya başladılar. Daha sonra da sermaye bulabileceklerine güvendiler fakat 2000 yılında değerli fikirler bile sermaye bulamadı. Bir çok şirket kâr edecek duruma gelecek şansı bile bulamadı. Paradan da önemlisi, zamanları tükendi.

Genellikle işlerin değişmediğini hatırlayın -İş dünyasında en tehlikeli sözler “Çek postada” değil, “Bu sefer farklıdır”. Çoğu balon bir şeyin temelli değiştiği fikri ile yeşerir. Bu teknolojik bir gelişme, bir kıtlık ya da yeni bir heves olabilir fakat bu üç şeyin ortak noktası hepsinin ömrünün kısa olmasıdır.

Çoğu “yeni paradigmanin” eski bir temanın yeni benzeri olduğu oraya çıkar. Hiçbir teknolojik gelişme yoktur ki, onunla ilgil işirketler fiyata bakılmaksızın satın alınsın. Çoğu kıtlık -ister emtia ister varlık olsun- kaçınılmaz olarak arz talebi karşılamak için yükseldiğinde rahatlar. Hiçbir heves de sonsuza kadar sürmez.

Değerlemeyi hiçbir zaman unutmayın – Odak noktası temettü veriminden F/K oranına kayabilir ve insanlar defter değerine bakmayı bırakabilir fakat bu değerlemenin önemsiz olduğu anlamına gelmez. Teknoloji balonunda, alıcılar başkaları ellerindeki malı daha çok para vererek alacağı için hisselerinin pahalı olup olmadığına bakmadılar. Ne yazık ki, “daha ahmak” teorisi çalışmayı bırakana kadar geçerlidir. Değerlemeler eninde sonunda meydana çıkar ve ellerinde mal olanlar müzikle yüzleşmek zorunda kalırlar.

Yatırımcı psikolojisinin farkında olun – Fiyatların nereye gideceği konusunu bilme konusunda tahmin ve tahmincinin yeteneğine inanmıyorum fakat yatırımcıların psikolojisini anlamak bize bir ipucu verebilir. Yaıtrımcılar coştuklarında, 1999 ve 2000’in başlarında olduğu gibi, tehlike çanları çalar. Sokaktaki adam hisse senetlerinin çok iyi bir fikir olduğunu ve kârın da garanti olduğunu düşündüğünde, daha dikkatli olurum. Hisse senetlerinin en iyi varlık olduğu ve korkulacak hiçbir şey olmadığı gibi bir davranışın yayılması felakatin oluşma formülüdür.

Zaman zaman kendimi Warren Buffett’tan bir sözü alıntılarken bulurum: “Başkaları işlerini yaparken ne kadar tedbirsiz davranırsa, biz o kadar tedbirli olmalıyız.” Diğerlerinin sevinçten havalara uçması bizi tehlikeye sokar. Diğerleri korkarken, fiyatlar düşer ve biz de agresif olabiliriz. Aralık 22’de “Yatırımcının Ruh Hali Endişeye Döndü” isimli New York Times makalesi yeni bir safhayı haber verdi: Yersiz endişe. Eğer bu düşünce yayılırsa, mantıksız coşkunun yerini alabilir ve bu da bir alım sinyali olur.

Kendi zihniyetinizi kontrol edin – Benim açımdan zihniyet, birçok başarı anahtarını bünyesinde bulundurur. Oaktree’de biz güçlü bir şekilde karşıtlığa inanırız. Yukarıdaki paragrafta belirttiğim gibi, bu büyük çoğunluğun seçtiği yolun ayrılma eğiliminde olmak anlamına gelir. Onların sevdiği satıp, nefret ettiklerini almak demektir.

Karşıtlıkla çok yakın bağı olan diğer durum da şüpheciliktir. Çok basit bir kavramdır fakat bizi beladan uzak tutma konusunda olağanüstü faydalıdır. Eğer doğru olamayacak kadar iyiyse -dot.com’lar, portföy sigortası, -piyasa-nötr fonlar” ya da “Asya Mucizesi” gibi- muhtemelen öyledir. Oaktree ortalamanın üzerinde kâr elde edilebilecek fırsatların olduğu fikri üzerine kuruldu fakat bunu herkes yapamaz ve herkesin baktığı yerde de bulunamaz. Ya da sıkı çalışmadan ve üstün yeteneklere sahip olamadan elde edilemez. Şüphecilik sizi riske göre düzeltilmiş getiri elde etmekten de alıkoymaz fakat onlara kolayca erişebilmek ile ilgili zorlu sorular sorar.

Bize göre alçakgönüllülük olmazsa olmazdır, özellikle geleceği bilme yeteneği konusunda. Bir tahmin üzerine harekete geçmeden önce, halihazırda fiyatların içinde olan çoğunluğun fikrindan daha haklı olmamız için iyi bir nedenimiz olup olmadığını sorarız. Marko tahminlere gelince, hiçbir zaman üstün olduklarını varsaymayız. Yeterince araştırılmamış şirket ve varlıklarda ise, sıkı çalışma ve yetenekle diğerlerine oranla avantaj elde edilebileceğini düşünürüz.

Son olarak, defansif yatırım yapmaya inanırız. Bu da bilmediğimiz, yanlış gidebilecek şeyler hakkında ve para kaybetme konusunda endişeli olmaktır. Eğer endişeliyseniz, hata marjınızı o kadar yüksek tutma eğiliminde olursunuz. Endişelenenler aynı teknoloji balonunda olduğu gibi her şey yolunda gittiğinde daha az kazanırlar, fakat aynı zamanda işler çok kötü gittiğinde de daha az kaybederler ve oyunda kalırlar. Oaktree’de bize bir prensip diğerlerinden daha fazla yol gösterir: Kaybedenlerden kaçınırsak, kazananlar kendi başının çaresine bakar.

Bunlar Oaktree’nin temelini oluşturur ve 2000’de müşterilerimizin tek parça kalmasını sağladı. Tüm yatırım kararlarımızın doğru olacağına söz veremeyiz fakat size bu çok önemli öğelerin, 2001 ve sonrasınaki başarının anahtar öğeleri olacağına söz verebiliriz.

31 Aralık 2000

#=50 centin altında

Merhabalar Yiğit Bey,

Güzel bir çeviri olmuş elinize sağlık. Bilginin güç olduğu hatta bana göre bilgiye nasıl ulaşabileceğini bilmenin bile güç olduğu bir zamanda yaşıyoruz artık. Sizin blogunuz da bence özellikleri ile tek takip ettiğim finansal okur yazarlık blogu.

Nacizane kafamdaki bir düşünceyi sizinle de paylaşmak sizin de bakış açınızı görmeyi çok isterim. Bir çok yazıda ve uzun vade yatırım videolarında, her ay düzenli alımların aslında kişiyi finansal özgürlüğe ya da aylık sabir bir getiriye götüreceği söyleniyor ki bence de doğru bir yaklaşım (tabii ki ortak olunan şirketler ve ayrılan bütçeye göre değişir bu durum). Kendimden örnek verecek olursam. FROTO’da ortalama maliyetim 300 lira civarında uzun zamandır ekleme yapmadım ancak ben ekleme yaptığımda, ortalama maliyetim hemen yukarı çıkacak ve aslında FROTO’dan elde ettiğim karı eritmiş olacağım matematiksel olarak. Burada düzenli olarak almak sanki bir dezavantaja dönüşüyor gibi gözüküyor. Yani ilk aldığım süre ile güncel arasında neredeyse %90 kar var fakat düzenli alsaydım bu karı elde edemeyecektim. Tavandan hiç alamadım bu güne kadar ama kendimce düşüşlerde almaya gayret ettim gene toplam portföye baktığımda aslında getirisi %20-25 civarındaydı aldığım temettüler hariç. Bu böyle devam ettik sanki bu döngü hep devam edecek hisseler 2 katına da çıksa ben 3 katından da alacağım için sanki bu döngü devam edecek gibi hissediyorum. Evet sonuç olarak elimdeki lot miktarı artıyor ama hisselerden elde edilen karlar düşüyor düzenli alımlarda. Sanırım portföyün asıl gelir sağladığı zaman eklemeye bıraktığımız ve artık tamam dediğimiz zaman mı olacak acaba.

Yatırım stratejime güveniyorum yine de bu kurt bir şekilde içimi kemiriyor 🙂

Belki de bu kurtla yaşamayı da öğreneceğiz.

Selamlar Mehmet Bey,

Bahsettiğiniz maliyetin hiçbir önemi yok. Ona hiç takılmayın.

https://www.lattedenborsaya.com/2022/01/22/dusuk-maliyet-takintisindan-kurtulmanin-3-yolu/

Üstte linkini bıraktığım yazıyı okuyun. Ne demek istediğimi anlayacaksınız.

Saygılar.