Herkese selamlar.

Bana göre bu makale, bu zamana kadar yaptığım en uzun ve en önemli makalalerden biri.

İçinde değerlemelerden 2000 yılında ABD’de yapılan halka arzlara ve piyasa çılgınlığına kadar bir çok gözlem var. ABD’de teknoloji balonu had safhaya ulaşmış, Warren Buffett bunun dışında kaldığı için gözden düşmüş. Howard Marks uyarılarını sürdürüyor.

Neyse, lafı fazla uzatmayayım.

Bu değerli makaleyi altını çize çize, sakin kafa ile okumanızı tavsiye ederim.

Saygılar.

Balon.com

“Altta Kalanın Canı Çıksın” isimli kitabında Edward Chancellor finansal spekülasyonları tarihi olarak sıralama konusunda mükemmel bir iş yapıyor. Bunu yaparken “Güney Denizi Balonu” hikâyesini anlatarak bugünkü inceleyeceğim bazı olayların temelini oluşturuyor.

Güney Deniz Şirketi 1711 yılında, İngiliz Hükümetinin borçlarının bir kısmını üstlenmek ve bunu da hisse senedi çıkararak ödemek yoluyla, İngiliz Hükümetinin borçlarını azaltmaya yardımcı olmak için oluşturuldu. Taht için bu hizmeti yapması karşılığında, şirket Güney Amerika’daki İspanyol kolonileri ile ticaret yapma ve bölgeye köle satma imtiyazı elde etti. Hiçbiri gerçekleşmese bile bu girişimlerden elde edilecek yüksek kâr umuduyla şirketin hisselerine güçlü bir talep oluştu. 1720’de spekülatif bir çılgınlık başladı ve hisse fiyatları yukarı fırladı.

O zamanın Darphane Müdürü olan Sir Isaac Newton, diğer varlıklı İngilizlere katılarak hisselere yatırım yaptı. Hisseler Ocak 1720’den Haziran’a kadar 128 pounddan 1.050 pounda çıktı. Fakat bu yükselişin başında, Newton yükselişin spekülatif doğasının farkına vararak 7.000 pound değerindeki hissesini sattı. Piyasaların yönü sorulduğunda ise şöyle cevap verdi: “Yıldızların hareketlerini hesaplayabilirim, insanların çılgınlıklarını değil.”

Yıldızların hareketlerini hesaplayabilirim, insanların çılgınlıklarını değil.

Sir Isaac Newton

Eylül 1720 olduğunda, balon patladı ve hisse üç ay önceki tepesinden %80 düşerek 200 pounda geldi. Fakat, balonu önceden görmesine rağmen Sir Isaac, yıllar boyunca diğer yatırımcıların yaptığı gibi, etrafındaki diğer insanların yüksek kârlar elde etmesine dayanamamıştı. Hisseyi yüksek fiyattan almış ve 20.000 sterlin zarar etmişti. Dünyanın en akıllı adamları bile bu çekime karşı bağışıklığa sahip değildi.

“Altta Kalanın Canı Çıksın” isimli kitapta, Güney Deniz Balonu’nda sergilenen bir çok spekülatif davranış anlatılmıştı. Bazı yerleri alıntılayıp, bugün gördüğüm olaylarla paralellikleri vurgulayacağım:

Kişisel çıkar ideolojisi, 1690’ların ortalarında aldığı darbeden sonra tekrar toparlanmıştı. Öne sürdüğü şey kişisel zenginliğin, savurganlığın, gururun ve lüksün, kamunun yararına olduğuydu.” (1980’lerdeki “aç gözlülük iyidir” bahanesine benziyor.)

Güney Denizi başarısı, bir kısmı muhtemelen uydurma olan çok sayıda söylentinin de ortaya çıkmasını sağladı. “Efsanevi balon şirketlerin en ünlüsü büyük bir avantaja sahipti ama bunun ne olduğunu kimse bilmiyordu.” (Ne olduğunu anlamıyorum fakat olsun; bana sadece ismi söyleyin ya da sadece bir işaret yeter.)

Kâr etmemelerine rağmen, Güney Denizi gibi şirketler faaliyetlerini daha yüksek fiyatlardan hisse senedi ihraç ederek fonluyorlardı. “Bu şemadaki döngüsellik hisselerin gerçek değerini mantıklı bir şekilde hesaplamayı zorlaştırıyordu. Bazıları hisseler yükseldikçe, daha da değerlendiklerini söylüyordu. “Dünyanın başlangıcından beri hiç bu kadar büyük bir yanılsama olmuş mudur …Bu hesaplamaya göre, hiçbir insanın yaptığı alım pahalı değildir çünkü ödediği fiyat ne kadar yükselirse kârı da aynı oranda artıyor.” (Eğer bu görüş doğruysa, yüksek fiyat diye bir şey yoktur ve yükselen fiyatlardan hisse senedi ihraç etmek daha çok kârlılığa yol açar.)

Güney Deniz Şirketinin eski veznedarı Adam Anderson, daha sonra hisse alıcılarından birçoğunun … şirketin uzun vadeli geleceğinin umutsuz olduğunu bildiğini söyledi. Amaçları kalabalıkta kendilerinden daha saf birini bulup hisselerden kurtulmaktı. (“Daha ahmak” teorisi yeni değil.)

“Güney Deniz Şiiri’nde” Edward Ward’ın söylediği gibi:

Mantığın Kurallarını takip eden birkaç adam,

Güney Denizi diyetiyle şişmanladı,

Genç çığırtkanlar ve düşünemeyen ahmaklar ise,

Onun tarafından savruldular.

(Bütün kâr, mantık ve tecrübe tarafından korunanlara gitti.)

Robert Digby “Güney Deniz Şirketinin tükenmeyen bir harikalar kaynağı olduğunu” yazmıştı. İngiltere’deki bütün muhabbetler, birçok insan için kısa zamanda büyük servetler yaratan Şirket etrafında dönüyordu. Dahası, Thames nehrinde ticaret yapan yüzden fazla geminin satılığa çıkması ile ticaret de yavaşlamıştı. Sermaye sahipleri normal işlerini yapmaktansa hisselerde spakülasyon yapmayı tercih ediyorlardı. (Şirketin ismi herkesin dilindeydi, kazanılan servetler baş sayfalardaydı ve ortalama bir vatandaş buna katılmak için günlük işini bırakıyordu … tanıdık geldi mi?)

***

Yazının kalan kısmını bana kesinlikle başka bir piyasa balonu gibi gözüken şeye ayıracağım. Fakat onu yapmadan önce birkaç şeye dikkat çekmem gerekiyor: İlk olarak, her zamanki gibi yazacağım çok az şey orijinal olacak. Onun yerine birkaç kaynaktaki fikirleri birleştirerek değer katacağımı düşünüyorum. İkincisi, şu anki hisse senedi piyasasındaki mevcut görüşümü tek bir şey açıklayabilir: Yanlış. Yine de olumsuz önyargımı, ayıları ikna edici ve boğaları Polyanna bulmamla itiraf edeceğim. Sonra da yeni binyıla girerken teknoloji piyasasının etkilerini tartışacağım. Kısacası, teknoloji piyasasının, teknoloji ve iletişim hisselerinin aşırı ısındığını, spekülatif olduğunu ve geçmiş çılgınlıklarla benzerlikler içerdiğini düşünüyorum.

- Dünyayı Değiştiriyor — Tabii ki, bütün teknoloji, e-ticaret ve telekom hisse senetlerindeki heyecan bu şirketlerin dünyayı değiştirme potansiyelinden güç alıyor. Bu şirketlerin hayatımızda devrim yaptıklarından ya da birkaç yıl sonra dünyayı tanınmaz hale getireceklerinden kesinlikle şüphem yok. İşin zorluğu, kimin bu yarışı kazanacağı ve bugünkü değerlemelerini kaçının hak ettiği.

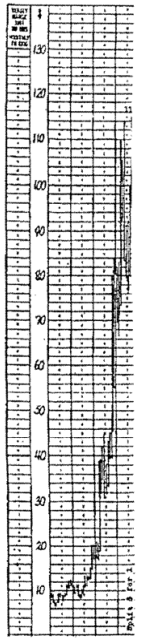

Üstteki grafikte gösterilen, bir zamanlar dünyayı değiştirme potansiyeli bulunan bir endüstrinin lider şirketinin grafiği. Bu sebeple de hisse senedi grafiği, tipik teknolojik yenilik yapan şirketlerde standart olan bir patlama yaşamış. Tahminler doğru çıkmış: Endüstri gerçekten de dünyayı değişirmiş ve şirket de bunun en büyük kazananı olmuş

Bu endüstri radyoydu. 1920’lerde dünyayı değiştirmesi bekleniyordu. Kablolar olmadan iletişim kurma kabiliyeti evlerde eğlencenin, elektronik reklamcılığın ve canlı yayınların önünü açtı. Şirket de RCA’ydı ve endüstri lideri olarak hisse 1927’lerin ortasındaki 8 dolardan 1929’ların ortasında 114 dolara çıktı.

Hisse senedinin yükselişinin bir kısmı, içinde bulunduğu piyasanın yükselişinden kaynaklanıyordu, kesinlikle bir kısmı da potansiyelinin gereğinden fazla değerlenmesindendi. Büyük Buhran’ın başlamasıyla hisse 3 yılda 114 dolardan 2,5 dolara düştü. Bu düşüşün bir kısmının sebebi Buhran olabilir fakat şundan bahsetmek gerekir ki şirket hisseleri 1929 tepesinden 25 yıl sonra, Büyük Buhran’dan ve 2. Dünya Savaşı’nın ardındaki toparlanma devam ederken bile, RCA hisseleri zirvesinin üçte birine ulaşamadı. Zaman, endüstriler ve şirketler kesinlikle bugün farklı fakat yine de insan, yatırımcıların dünyayı değiştime özelliği için fazla ödeme yapıp yapmadıklarını merak ediyor.

Benzer şekilde, Fortune’de yakın zamanda yayınlanan bir makalede Warren Buffett’ın, havayolu ve otomobil sektörünün dünyayı değiştirmesi beklendiğini ve değiştirdiğini fakat neredeyse bütün üreticilerin yok olduğu gözleminden bahsediyor. Çok az şey dünyayı havacılık kadar değiştirdi fakat kurulduğu 1992’den beri havayolu sanayinin toplam kârı 0’dır.

Her zamanki gibi, Buffett konuyu yapılabilecek en kısa ve öz bir şekilde ortaya koyuyor: “Yatırım yapmanın püf noktası, bir endüstrinin toplumu ne kadar etkileyeceğini ya da ne kadar büyüyeceğini değerlemek değildir. Bir şirketin rekabetçi üstünlüğünü ve bunun da ötesinde bu üstünlüğün dayanıklılığını bulmaktır. Etraflarında geniş ve sürdürülebilir hendekler barındıran ürün ve hizmetler yatırımcılarını ödüllendirirler. (Üç yıl önce herkes Warren Buffett olmak istiyordu ya da onun hakkında kitaplar okuyorlardı. Şimdi, teknoloji hareketini kaçırdığı için o ve yatırım felsefesi dot.com çetesi tarafından tarihi geçmiş olarak nitelendiriliyor.)

- Başkalaşmış hayatlar – Güney Deniz balonu sırasında, yukarıda belirtildiği gibi, gemiler satışa çıkarılmış ve sermaye sahipleri işlerini bırakıp yatırımcı olmuşlardı. Çarpıcı bir paralellikle, İnternet-ticareti devrimi de aynı şekilde hayatları değiştiriyor. Tabii ki, tam ya da yarı zamanlı online işlemci haline gelen binlerce Amerikalıyı biliyoruz. Makaleler revaçtaki hisse senetlerinin “trendine binen” ve momentumundan yararlanan insanları anlatıyor. Fakat bu insanların, sahip oldukları şirketlerin iyi performans göstermesine sebep olanın ya da hisse senetlerini yükseltenin ne olduğu hakkında bir fikri yok (hatta bazılarının şirketlerinin ne iş yaptığı hakkında fikri yok). Wall Street Journal’de 7 Aralık’ta yayınlanan yazıda, 5 ayını internet girişimlerine yatırım yapan CMGI’de işlem yaparak geçiren bir bireysel yatırımcının şirketin CEO’sunun ismini bilmediğinden bahsedilmişti.

Bir diğer çarpıcı nokta da bunun işletme öğrenimine ve gençlerin kariyerlerine etkisi. 28 Kasım’da New York Times’ta yayınlanan bir baş sayfa yazısında İşletme Fakültelerine olan başvuruların ya sabit kaldığı ya da düştüğünden, GMAT sınavına giren Amerikalı sayısındaki keskin düşüşten ve göz ardı edilemeyecek kadar MBA öğrencisinin ilk yıldan sonra gözde alanlarda işe girmek için okulu bıraktığından bahsediliyor. Girişimcilik bölümünden bir hocanın bana söylediği, e-ticaretteki tüm fırsatların bir iki yıl içinde tükeneceği ve öğrencilerin onlar okurken başkalarının fikirlerini gerçeğe dönüştürmeye dayanamadıkları için okulu bıraktıklarıydı. Beş yıl önce, MBA mezunları için favori yer yatırım bankacılığıydı. Şimdi duyduğum kadarıyla, yatırım bankaları en iyi öğrencileri mülakatlarına çekemiyorlar ve işe alım hedeflerini gerçekleştiremiyorlar.

Yüksek değişimin yaşandığı alanlara kayma baskısı çok büyük ve insanlar dayanamıyorlar. Yatırım mesleğindeki herkes dot.com yatırımından milyonlar (ya da milyarlar) kazanmış birini tanıyor ya da tanıyan birini tanıyor. Bu da hayatı boyunca servet kazanan bir satın alma uzmanının, kendini beklenenden daha az başarılı olan biri gibi hissetmesine sebep olabilir. Özel sermaye şirketleri erken aşamadaki şirketlere ve dot.com’lara bulaşmaya başlıyor. 30 Kasım’da yayınlanan Wall Street Journal haberinde bir KKR (özel sermaye şirketi)’deki bir satın almacının tam da bunu yapmak için şirketinden ayrılmasından bahsediyor.

Risk sermayecileri ve teknolojiciler sırayla İnternet şirketlerine transfer oluyor. Oturmuş teknoloji firmalarının bile çalışanlarını elde tutmakta zorlandıklarının bir işareti olarak, Microsoft CFO’sunun bir fiber-optik şirketine geçmek için işini bırakması gösterilebilir. Hatırlayın; Microsoft halka arz olalı 17 yıl geçti, bunun gibi şirketlerde altına hücum ve tek gecede servet sahibi olma dönemi sona erdi. Yatırım bankacıları bile yoldalar: 14 Aralık’taki New York Times makalesinin başlığı “Wall Street Nakitle Dolup Taşıyor, Aynı Zamanda Hasetten de Çatlıyor.” Bir Harvard İşletme Fakültesi hocası mecazları uygun şekilde birleştirerek; yöneticilerin internet girişimlerine olan acelesini “ bir sürü insanın altın küpü peşinde koşmasına benzetiyor.”

- Girişim sermayesinin çekimi – Yakın zamanda Chicago İşletme Fakültesi Lisansüstü Fakültesi’ndeki üç Girişimci Finans sınıfına Hacizli Borçlar hususunda sunum yaptım. Öğrencilerin yarısından gelen tepki şöyleydi: Girişim sermayesinde %100 yapmak varken neden yılda %20-25’e razı olayım?

Girişim sermayesi genç iş insanlarını cezbettiği gibi, yatırım topluluğunda da dikkatleri çekiyor. Bir üniversite veznedarı bana Yahoo!’ya girişim fonu vasıtasıyla yaptıkları 29.000 dolarlık yatırımın 54 milyon dolar olduğundan bahsetti (eğer satmasalardı bugün iki katından fazla olacakmış. Doğrusu neden başka bir şey yapsınlar ki?

Fakat buna teslim olmadan (ve OCM Girişim Sermayesi fonu kurmaya başlamadan önce), girişim sermayesinin kısa tarihi ile ilgili bilgileri incelemeliyiz.

- 1984-1989 arasında toplanan fonların sınırlı sorumlu ortaklara ortalama getirisi %7,5 ilâ %15,1 olmuş. 1990-1994 yılında oluşturulan fonlarda bu oran %20,4-%29,7 arasındaymış. Bu güzel getiriler fakat sıradan girişim sermayesi yatırımcıları bu zaman aralığında bu bolluktan yararlanamadılar. Her sene oluşturulan bu fonların dörtte birinden fazlası -%10 ve daha fazlası zarar ettiler.

- 1990’ların ortalarından sonra ya da sonlarında oluşturulan fonların getirileri ise göz kamaştırıcı. 1994’dan sonra her yılda oluşturulan en az bir fon %200 ve üzeri getiri elde etmiş. Ve dahası 1994-199 yılları arasındaki ortalama fon getirisi de %0-33,7 arasında olmuş (bunun hala erken olduğu söylenebilir tabii).

- Girişim sermayesi için “tipik” bir iyi yıl bulmak zor olsa da 1994 bunun için mantıklı olabilir. 1994’te kurulan fonlar 5 yaşına ulaştı yani içindeki şirketlerin meyve verme ve piyasaya çıkma zamanı gelmiş olmalı. Ve bu sırada, iklim de olumlu. Doğrusu, 1994’ün en iyi fonu şimdiye kadar yıllık %235 getiri elde etmiş ve ortalama fon da yıllık %45 getiri sağlamış. Bu müthiş bir oran. Fakat ortalamalar yanıltıcı olabilir ve bu kesinlikle en iyi performans gösterenler tarafından yukarı çekilmiş durumda. Ortanca fon, yıllık %22,5 getirmiş. Tanım olarak fonların yarısının yıllık getirisi bunun altında ve en alttaki çeyreklik dilimin getirisi %6,4 ile -%13,2 arasında.

- Son yılların hepsi (anlamlı bir sonuç için erken olsa da) benzer bir modeli gösteriyor: En çok kazananlar için muhteşem, ortalama için iyi fakat kesinlikle genel olarak daha başarılı değiller.

Geçmiş veriyi inceleyerek gelecek hakkında ne söyleyebiliriz? Kesinlikle, girişim sermayeleri şu an “çok popüler”: Dünyayı değiştiren şirketlerin geçmesi gereken bir paralı köprü. Peki bu, bugün iyi bir yatırım oldukları anlamına mı geliyor?

Hiçbir yatırım fırsatının arz ve talep arasındaki yanlış ilişkiden dolayı berbat edilmeyecek kadar iyi olmadığını düşünüyorum. Çok az sayıda fikrin peşindeki çok para yıkıcı şartlara ve çok yüksek fiyattan satın almalara sebep olabilir. Bana göre, girişim sermayelerinin mevcut durumu akla şu soruları getiriyor:

- “Manşetlerdeki” getirilerle ateşlenmiş heves,

- Dolayısıyla çok fazla paranın girişim sermayesi şirketlerine girmek istemesi,

- Girişim sermayelerinin fonlarına kabul ettikleri paralardaki artış,

- Girişimcilerin girişim sermayecilerine karşı elde ettikleri güçlü müzakere pozisyonu,

- Girişim sermayesi şirketlerinin bir an önce yatırım yapmak için birbiriyle rekabet etmesi,

- Girişim sermayesi şirketlerine yeni katılanların hemen ayrılıp kendi firmalarını kurmalarındaki kolaylık,

- Girişim sermayesi sahiplerinin yatırımcılarına karşı elde ettikleri güçlü müzakere pozisyonu,

- Bunun sonucunda girişim sermayesi şirketlerinin komisyonlarını arttırabilmeleri.

Deneyimlerime göre, büyük ve düşük riskli kârlar genellikle mevcut sonuçların zayıf, sermayenin kıt, yatırımcıların suskun olduğu ve herkesin “hadi canım, imkânı yok!” dediği yatırımlardan gelir. Bugün, girişim sermayelerinin olağanüstü sonuçları manşetlerden düşmüyor, yatırımcılar gaza gelmiş ve slogan da “Tabii ki!”.

Bu bağlamda, belirtmem gerekir ki bir yatırımcı 1994’te 1981-1992 arasında oluşturulan girişim sermayesi fonlarının getirilerine baktığında sadece bir yılda ortalama net %12 getiri elde edildiğini, 12 yılın dokuz yılında ise ortalama tek haneli kâr elde edildiğini görmüştür. Bu zamana kadarki ılımlı getirilerin aksine, ileriyi gören birkaç yatırımcı girişim sermayesi fonlarına 7.8 milyar dolar ayırmaya istekliydi ve şu an gördüğümüz getirileri de onlar elde ediyorlar. Öte yandan 1998’de, en çok kazanan fonların %200’ü aşan getirileri yatırımcıları bu tutarın üç katı yatırım yapmak için cesaretlendirdi: Tam 26,1 milyar dolar. Bugün biri, sadece yatırımcıların girişim sermayelerine daha fazla para koymak istediğini duyuyor fakat en çok istenen fonlara erişemiyorlar. Gelecek getirilerle ilgili çıkarılacak sonucu size bırakıyorum.

- Halka arzların rolü: Yüksek teknoloji yatırım dünyasında “çılgınlık içinde çılgınlık” yaşanıyor ve bu Halka Arzları da kapsıyor. Geçen senelerde, yeni arzlar satılmak üzere fiyatlanırdı ve hisse senedi piyasasına ilk kez giren şirketler yatırımcıların adil bir fiyat ödemelerini ummak zorunda kalırlardı. Şimdi ise yatırımcılar halka arzları kolay para kazanmanın bir yolu olarak görüyorlar (şirket sahiplerinin satmak istediği fiyatta). Bugüne kadar böyle oldu.

1999’da ortalama bir halka arz, şu anda büyük olasılıkla 6 aylıktır, başlangıç fiyatının %160 üstünde işlem görüyor (ikinci en iyi yılın dört kat üstünde). Örnek olarak, 8 Aralık’ta Wall Street Journal, 29 Ekim’de 26 dolardan halka açılan Akamia’ı ele aldı. O gün 145 dolardan kapandı ve piyasa değeri 13 milyar dolardı. “14 ay önce, böyle bir sonucu kesinlikle elde edemezdi.” diye ekledi Journal. “Kurulmamıştı”. Akamia’nın fiyatı bugün 328 dolar ve piyasa değeri de 29 milyar dolar. (Bu arada, 1999’un ilk dokuz ayında, Akamia 1.3 milyon dolarlık satış yaptı ve 28 milyon dolar zarar etti.)

Halka arzlara katılabilmek büyük bir avantaj haline geldi. Yatırım bankaları, diğer para yöneticileri ile zenginlere yaptıkları halka arzlardan daha fazla pay vererek rekabet ediyor. Teknoloji şirketleri iş ilişkilerini kuvvetlendirmek için müşterilerine halka arzdan pay veriyorlar.

Her zamanki gibi yatırımcıların bunu düşündüğünü sanmıyorum. Akamia, halka arz edildiği gün %18 yukarıdan kapattı. Yani, ya a) kurucular ve yatırımcıları adil değerinin %82 altında halka arz ettiler (onlardan daha iyi kim bilebilir değil mi?) ya da b) piyasa yanılıyor. Hisseyi halka arz edenlerin bilerek fiyatı düşük tutup bir “uğultu” yaratmaya çalıştıkları doğru olabilir çünkü bu sayede 1) Şirketler daha fazla hisse ihraç ederek zararlarını ve genişlemelerini finanse edebilirler, 2) Kurucular kalan hisselerini de satarlar. Bunun bir kısmının sahnede olduğunu biliyorum fakat ne kadarı? Eğer 145 dolarlık kapanış fiyatı “doğruysa”, Akamia halka arzda hisseleri 26 dolara satarak 1 milyar dolardan vazgeçmiş oldu.

Dahası, yeni arzlar ne kadar özenle yapılıyor? Bunu yapanlar ne kadar tecrübeli? Kullandıkları değerleme ölçütleri ne kadar katı? Hisse satmama süresi bitince kurucular ve girişim sermayedarları ellerindeki hisselerin %80-90’ını satmaya başladıklarında fiyatlar nereye gidecek. Çalışanları cezbetmek için kullanılan opsiyonlar –ve hizmet sağlayıcılara ödenenler- kullanılmaya başlandığında ve hisseler atıldığında ne olacak? Hissenin arzı 5-10 kat arttığında arz/talep hangi fiyatı oluşturacak.

Bugün görülüyor ki şirketlerin kurulumu ve başlangıç finansmanı şirketlerin kâr potansiyeline göre değil de olası halka arzın zamanına ve fiyatına göre yapılıyor. Michael Lewis’in girişim sermayedarı Jim Clark’ın (Silicon Graphics, Netscape, Healtheon) kariyeri hakkında yazdığı son kitap “The New New Thing (Yeni, Yeni Şey) bir çok vakada bugünün girişimcisinin fikir/Start-up/şirket’i geçmişteki gibi düşünmediğini, onun yerine fikir/Start-up/halka arz şeklinde düşündüğünü gözler önüne seriyor. Nakde çevirmek eskiden başarılı bir şirket oluşumunun sonucuydu. Şimdi ise genellikle sonu haline geldi. Buradaki “şey” artık Halka Arz.

- Şirketler nasıl para kazanacak? – Birçok yeni şirketin para kazanmak için olağanüstü fikirleri var fakat bunların işe yarayıp yaramayacağını, “alandaki” (işletme nişinin dot.com evrenindeki karşılığı) rekabetin nasıl olduğu, kâr edip edemeyeceği ve bugünün hisse fiyatlarını haklı çıkarıp çıkaramayacağı konusunda meraklanmak da uygun olur.

Yenilik yapıp dünyayı değiştirmenin başka bir şey, para kazanmanın ise bambaşka bir şey olduğuna kimsenin itiraz edeceğini sanmıyorum. İşletmeler gelecekte farklı olacak, yani eski kuralların hepsi gelecekte geçerli olmayacak. Öte yandan, kâr da, harcadığınızdan daha fazla gelir elde etmekten gelir ve bunun da değişeceğini düşünmüyorum. Kârlılık hakkında sorularımın olduğu üç alanın burada altını çizeceğim.

İlk olarak, internet ve dot.com şirketleri para kazanabilecek kadar ürünlerine ücret alabilecekler mi? 14 Ekim New York Times’ın baş sayfasındaki ve 28 Temmuz The Wall Street Journal’ın yazısında İnternet’te verilen hizmetlerin çoğunun bedava olduğundan bahsediyordu. On yıllar önce, tüccarlar fiyatı düşürürlerse daha fazla satış yapacaklarını keşfettiler. İnternet firmaları ise bunu bir adım ileriye götürdü: Eğer bedava verirlerse çok daha fazla ürünü elden çıkarabilirlerdi. Egreetings Network’ün CEO’sunun dediği gibi, “Tebrik kartları için para almak küçük bir fikirdi. Onları bedavaya vermek ise gerçekten büyük bir fikir.Bir girişim sermayecisi şöyle diyor: “İnternet hayatının bir gerçeği: İnsanlar çok şeyi bedava istiyor. Eğer siz vermezseniz, başka bir start-up verir.”

İnternet şirketleri faksı, uzun mesafe telefon konuşmalarını, müziği, web tarayıcılarını ve hatta internet hizmetinin kendisini bile bedavaya veriyorlar. “Bir müşteri daha eklemenin marjinal maliyeti tam anlamıyla sıfır” diyor bir girişim sermayecisi. Sorun şu ki gördüğüm kadarı ile marjinal kâr da sıfır. Açıkçası, bu şirketler trafik oluşturmak, erkenden pazar payı kapmak ve daha sonra reklam satmak için bu hizmetlerini bedavaya veriyorlar. Kâr elde edip edemeyecekleri ise açık olmaktan çok uzak.

Yukarıda bahsedilen yazıları okuduğumda babamın bana gençken anlattığı bir fıkra serisi aklıma geldi:

“Her sattığımdan zarar ettim.”

“Öyleyse işe nasıl devam ediyorsun?”

“Hacimli işlem yapıyorum.”

“Her sattığımdan zarar ettim.”

“Öyleyse işe nasıl devam ediyorsun?”

“Pazarları kapalıyım.”

“Her şeyi maliyetine satıyorum.”

“Öyleyse işe nasıl devam ediyorsun?”

“Maliyetinden aşağı satın alıyorum.”

Kârlılık bilmecesi bu alanda varlığını sürdürüyor. Eminim ki bazı firmalar bunu çözecektir – fakat hepsi değil.

İkinci olarak, dot.com firmalarının iş modelleri ne kadar kullanışlı? Eski hikâye ama siber alemdeki reklamların geleneksel reklamcılığı öldüreceği ve “sanal envanterin” malla dolu fiziki depoları bitireceği söyleniyordu. Bugün Amazon.com’un depo inşaası için büyük paralar harcadığını ve internet firmalarının çok yüksek tekliflerinden dolayı, reklam araçlarının hepsinin yüksek fiyattan satıldığını görüyoruz. Etoys mağazalarla iş yapacak ve sadece kendine has depoları olacak fakat Toys “R” Us’ın ön tarafının güzelleştirilmiş depodan ne farkı var? Webvan Group internetten market ürünleri satıyor ve böylece dükkan masraflarından kısıyor fakat bedava teslimat yapıyor. Fakat 15 Aralık’taki Journal’a göre “30 Eylül itibariyle Webvan’ın ortalama sepet büyüklüğü 72 dolar ve bu eve teslim maliyetini karşılamak için çok küçük bir rakam.” 1999’un ilk dört ayı için, Webvan sadece 4.2 milyon dolarlık satış yapmış ve 95 milyon dolar zarar etmiş.”

Son olarak, rekabetin etkisi ne olacak? Zaman alacak ve yamyamlık hikâyesi yazılacak ama sonunda o alandaki yerleşik şirketler işletmelerini e-ticaret şirketlerine karşı korumak için harekete geçecekler. Merrill Lynch zor bir karar verdi ve E*Trade’e cevap olarak müşterilerinin internetten işlem yapmasına izin verdi. Albertson ‘s ve Kroger, Webvan’ın market faaliyetlerini kapmaması için eve teslimat sistemlerini denemeye aldı. 17 Aralık’ta L.A. Times, Toys ‘R’ Us ve Walmart’ın EToys’la rekabet edebilmek için internetten alışveriş sitelerini açtıklarını duyurdu. (EToys’un piyasa değeri 7,1 milyar dolar kaybederek %70 düştü). Dot.com şirketleri oraya erken gidecekler, baskın yapacaklar, yerleşik şirketlerin maliyetlerini arttıracaklar fakat karşılığında da hayatta kalma savaşı veren şirketlerle rekabet etmek zorunda kalacaklar.

Dot.com şirketleri arasındaki rekabet bile kârlılığın gecikmesine ve azalmasına sebep olacak. Bugünün e-ticaret şirketleri en iyi ihtimalle erken giriş ve lider pazar payı (güya “ilk harekete geçenin avantajı) ile övünecekler. Nadir olarak patent korumaları, anlamlı ürün farklılaşması ya da kayda değer bir giriş bariyeri var. Bu şirketler marka bağlılığına güvenemezler çünkü her şey düşük fiyat ile alakalı. Her zaman köşede Pazar payı kapmak için fiyatı düşürmeye istekli (belki de sıfıra) birileri bulunacak ve Web’de bilgi edinmenin kolaylığını göz önüne bulundurduğunuzda, müşteriler kısa sürede en düşük fiyatı bulacaklar. Coğrafi konumun önemi yok çünkü siber dünyada, herkes her yerde. Bunun gibi etkenler kârlılığı geçici ve güvenilmez kılabilir.

- Bu şirketlerin ederi ne? Eninde sonunda iş buna gelecek. İyi bir fikrin ya da işletmenin hissesini almak yetmez. Yaptığınız ödeme mantıklı ( ya da umarım kelepir) olmalı.

Bu şirketlerin ederi ne? Eninde sonunda iş buna gelecek. İyi bir fikrin ya da işletmenin hissesini almak yetmez. Yaptığınız ödeme mantıklı ( ya da umarım kelepir) olmalı.

Howard Marks

Bu şirketlerin değerlemesi için çok fazla çaba gösteriliyor. New York Times’ın zaman kapsülünde, David Letterman 3000 yılındaki İnsanların Bizim Hakkımızda Bilmesi Gereken 10 Şey Listesi’ni derledi. Zamana damga vuran şeylerden birine “Milyar doların olsun istiyorsan, tek yapman gereken bir kelime düşünmek ve sonuna nokta.com eklemektir” yazdı.

- Uçak bileti müzayede sitesi Priceline.com’un (Eylül’de çeyreklik satışları 152 milyon dolar ve net zararı 102 milyon dolar) piyasa değeri 7,5 milyar dolarken United ve Continental Havayollarının (7,1 milyar dolar satış ve 469 milyon dolar kâr) toplam değeri 7,3 milyar dolardı.

- 1999 yılında kurulan Webvan Group’un Eylül çeyreğinde 3,8 milyon dolarlık satışı ve 350.000 dolarlık kârı var. Hisse senedi piyasasındaki değeri 7,3 milyar dolar.

- 9 Aralık’ta VA Linux 30 dolardan halka açıldı ve o gün %698 yükselerek 239 dolara çıktı ve piyasa değeri 9,5 milyar doları aşarak Apple’ın yarısına geldi. O güne kadar şirketin 1999 satışları 17.7 milyon dolardı ve 14.5 milyon dolar zarar etmişti. (Apple’n ise son 12 aydaki kârı 600 milyon dolardı). (VA Linux açılış günü yükseliş rekorunu kırdı. Bu rekor ilk gün %606 yükselen theglobe.com’un elindeydi. O gün 4,5 dolardan neredeyse 32 dolara çıkmıştı, şimdi ise 8 dolardan işlem görüyor.

İnternet dışı teknoloji şirketleri arasında Yahoo! 119 milyar dolar değerinde ve bu General Motors ve Ford’un toplam değerinden fazla. Mevcut 432 dolarlık hisse fiyatı ile 1999 yılı tahmini F/K’sı 1.000’in üzerinde. America Online Haziran ayında gelecek kârının neredeyse 250 katına işlem görüyor. Cisco 100 F/K’da. Yeni çağdaki aracı kurumların galibi olan Charles Schwab 1999 tahmini kârının 54 katından işlem görüyor ve bu Goldman Sachs’ın üç katı. Barrons’a göre, Kasım’da Nasdaq’ın F/K’sı 170’e dayandı ve yıl sonunda 200’e ulaşabilir. Ve bu ortalama.

Sanford Bernstein’in analizine göre 30 Eylül’de, America Online ve Microsoft’u 265 milyar dolara alabilir ve 25 milyar dolarlık satış ve 7 milyar dolarlık kâr sahibi olurdunuz. Alternatif olarak 635 milyar dolara aralarında Bank of America, Chubb, Federated Department Stores, Litton, Philip Morris, Ryder and Whirlpool’un da olduğu 70 sanayi, finans, ulaşım ve alt yapı şirketini alabilirdiniz ve 747 milyar dolar satış ve 43 milyar dolar kâra sahip olurdunuz. Gelecek kesinlikle AOL ve Microsoft için diğer şirketlerden daha iyi gözüküyor fakat aradaki fark 6 katı F/K’yı haklı çıkarır mı? (89 vs 15).

Ve bu “oturmuş” şirketler için. İnternet şirketlerinin fiyat kazanç rakamları o kadar acayip ki (çoğu zaman negatif) değerleme yaparken fiyat/satışlar oranına bakmak zorunda kalabilirsiniz. Örnek olarak Red Hat Ağustos çeyreğinde yıllık satışlarının 1.000 katına işlem görüyor. Birçok internet ve teknoloji şirketi şu an sadece fikir aşamasında fakat değerlemeleri zıvanadan çıkmış durumda.

Bu alışılmadık şartlar altında, 10 Aralık’ta Journal “hisse değeri şirketin performansını ölçmekte alışılmadık şekilde önemli hale geldi” diye yazdı. Diğer bir deyişle, diğer işaretlerin yokluğunda, şirketin performansını ölçmek için insanlar hisse fiyatına bakmalıydı. Bu geriye gidiş değil mi? Eski zamanlarda, insanlar önce işlerin nasıl gittiğine bakar, sonra hisse fiyatını belirlerlerdi.

Bu değerleme ölçütü yokluğunda, “piyango bileti zihniyeti” alış kararını yönetiyor gibi gözüküyor. Teknoloji ve internet şirketlerine yapılan yatırımlarda model beklenen kâra ve F/K’ya göre %20-30 getiri elde etme olasılığı değil de konsepte göre %1.000 getiri elde etme üzerine kurulu. Buradaki olay “Şu an değeri 30 milyon dolar olan fakat halka arzla 2 milyar dolara satabileceğimizi düşündüğümüz şirkete ilk tur finansman arıyoruz” olabilir. Ya da halka arz fiyatı 20 dolar olacak. Günü 100 dolardan kapatabilir, 6 ay içinde de 200 dolar olabilir. Bu oyunu oynar mısınız? Hayır demek ve yanılmak riskini alır mısınız? Alım baskısı inanılmaz boyutta.

Olağanüstü kâr getirecek fikirler, hisseler ve halka arzlar hep olacak. Yine de katılma baskısı hiç bu kadar büyük olmamıştı çünkü geçmişte katılanlar milyonlar kazanıyorlardı milyarlar değil ve bunu yıllar içinde yapıyorlardı, aylar içinde değil. Şu ana kadar işe yarayan fikirlerde oran 1’e 100’dü (aşağı yukarı 0). Ne tür bir potansiyel sonucu a) yükseliş dayanılmaz olur ve b) yatırımı haklı çıkarmak için çok yüksek bir kazanma olasılığı gerekmez. Geçmişte piyasanın genellikle korku ve açgözlülük ile güdüldüğünü ve bazen de en güçlü teşvik edicinin kaçırma korkusu (FOMO) olduğunu söylemiştim. Bu sadece katılma baskısını arttırır ve risk merdiveninin daha da üstüne çıkılmasına sebep olur.

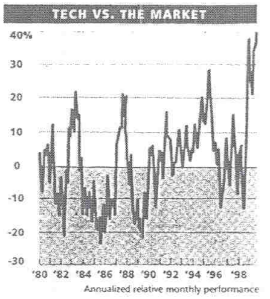

Dot.com hisselerinden daha geniş bir kapsamda, 27 Eylül Barrons sayısındaki (şimdiden baya tarihi geçmiş) grafik bize iki şeyi göstermesi yönünden önemli:

- Son 20 yılda, teknoloji hisselerinin büyük piyasa değerli şirketler evrenine göre daha üstün performans gösterdiği ve daha düşük performans gösterdiği zamanlar olmuş.

- Son yükselişinin eski boğa piyasalarında bile benzeri yok.

Grafikteki hiçbir şey buradan teknoloji firmalarında kolay para kazanılacağını göstermiyor. Alan Abelson grafiğe baktığında şöyle diyor: “Buradaki gözlemimiz şu a) Teknoloji, hayattaki her şey gibi döngüseldir ve b) Sürekli değişimin yaşandığı ve bu değişimin sürekli hızlandığı bir alanda yüzyıllarca yıllık kârının bugüne indirgenmesi ile işlem gören şirketler olmasında ahmakça olan bir şey var.”

Microsoft’un Başkanı Steve Ballmer Eylül’de teknoloji hisselerinin pahalı olduğunu söylemişti. Bugün hisseler çok daha yüksek ve başında bulunduğu şirket de %20 yukarıda. Kimin görüşüne itibar ediliyor? Çok yüksek fiyat diye bir şey var mı?

Morgan Stanley Dean Witter Varlık Yönetimi şirketinin Başkanı Barton Biggs, görüşlerine saygı duyulan ve bu zamana kadar temkinli (ve hatalı) olan gözlemciydi. 29 Kasım strateji konuşması tam bir kaçamaktı. Burada özetleyeceğim:

Teknoloji, internet ve iletişim çılgınlığı parabolik şekilde büyüyor ve en büyük olmasa da en büyük çılgınlıklardan biri haline gelmiş durumda… Çılgınlıkların tarihine baktığınızda neredeyse hepsinin sonucunda dünyayı değiştirecek devrimsel değişmelere bağlı olduğu görülür. Bu çılgınlıklar eninde sonunda göz yaşı ve servetlerin yok edilmesi ile sonuçlanır. Bu alana bulaşmış profesyonel yatırımcıların çoğu bugün burada yaşananların delilik olduğunu biliyor. Fakat, fiyat momentumu olduğu sürece yatırım yapmanın uygun olduğunu söylüyorlar. Momentum azalmaya başladığında ise hisselerini satıp katliamdan kaçacaklar. Çok büyük pozisyonları olduğu için ve aynı momentumu takip ettikleri için, zamanında çıkma konusunda kendilerini kandırdıklarını düşünüyorum çünkü diğer bütün momentum yatırımcıları da aynı şeyi yapmaya çalışacaklar.

***

Burada almamız gereken birkaç ders var:

- Hissenin arkasındaki olumlu şeyler gerçek olabilir fakat çok fazla para öderseniz yine de zarar edebilirsiniz.

- Bu olumlu taraflar –ve herkesin keyfini çıkardığı olağanüstü kârlar – eninde sonunda şimdiye kadar geride kalmış olanları da katılmaya ikna edebilir.

- Bir hissenin, grubun ya da piyasanın “tepesi”dışarıda kalan son kişinin de alıcı konuma geçmesi ile oluşur. Zamanlama da çoğu zaman temel gerçekleşmelerden bağımsızdır.

- “Fiyat çok yüksek” demek “bir sonraki hareket aşağı olacak” demek ile aynı şey değildir. Bir şey pahalı olabilir ve çok uzun süre de öyle kalabilir ya da daha da pahalılaşabilir.

- Fakat eninde sonunda değerleme önemli hale gelmelidir.

Bugün teknoloji, İnternet ve iletişim hisselerinin çok pahalı olduğunu ve düşmeye yakın olduğunu söylemek yük treninin önünde dikilmekle aynıdır. Fakat büyük bir yükselişten yararlandıklarını ve çok şüpheyle bakılmaları gerektiğini söylemek de benim size olan borcumdur.

2 Ocak 2000

Teşekkür ederim. Çok keyifliydi.

çok güzel bir yazı idi, 2000 yılında Apple i bilmek ve yatırım yapmak isterdim. O gün bile karlı ve güzel bir firma imiş.

[…] tahminler yapmanın kolay olmadığını zor yoldan öğrendim. Hazır fırsatını bulmuşken son makalem olan “balon.com”un zamanlamasındaki doğruluk hakkında biraz böbürleneceğim. Aşağıdaki tabloda makalede bahsedilen hisse senetlerinin yıl sonundaki fiyatlarını, o […]

[…] “Balon.com” ve girişim sermayeleri ile ilgili makalelerime gelen yanıtlardan dolayı yazmaya devam edeceğim. Zamanla, çok da büyük olmayan fakat ilginizi çekebileceğini düşündüğüm bazı fikirler topladım. Bunları zaman zaman paylaşabilirim; bu konuda ne düşündüğünüzü bana söyleyin. […]

[…] yıl önce, “Balon.com”da teknoloji hisselerinin 1999’daki çıkıştan devasa olarak faydalandıklarını […]