Herkese selamlar. Sıra geldi 2013 mektubuna.

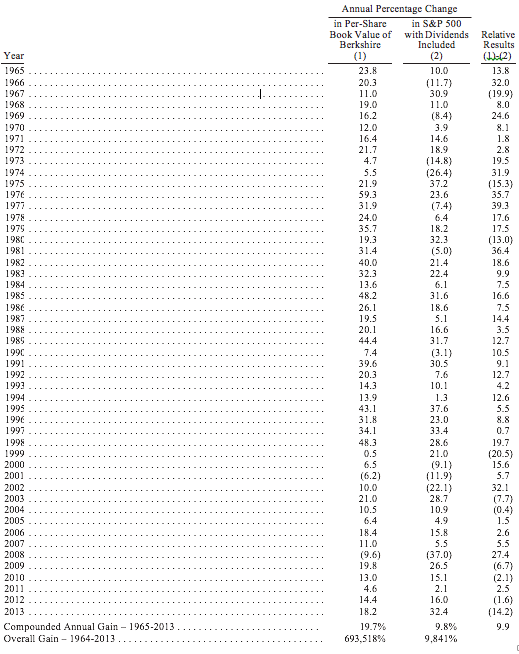

S&P rekor getiri elde ederken Berkshire Hathaway yine onun gerisinde kalıyor. Warren Buffett son yıllarda defter değerini S&P 500 kadar arttıramıyor. Yazıya karşılaştırma tablosu ile başlıyoruz.

Burada Amerikalı yatırımcıların ülkelerine olan güvenlerini bir kez daha görüyoruz. Uzun vadeli yatırım yaparken mutlaka çok iyi araştırılması gereken bir durum bu.

Mektubun en önemli bölümü ise Warren Buffett’ın sayfalarca nasıl yatırım yapılmasını gerektiğini anlattığı kısımdır. Fazla söze gerek yok. Son kısmı mutlaka okumalısınız. Bakış açınızın değişeceğine eminim.

Saygılar.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

Berkshire’ın 2013’te net değer artışı 34,2 milyar dolar oldu. Bu kazanç Marmon ve Iscar’daki azınlık paylarını almamızdan ötürü (daha sonra açıklayacağım anlamsız nedenlerden dolayı) 1,8 milyarlık azalmadan sonra gerçekleşti. Bu masraflardan sonra hem A hem de B tipi hisse senetlerimiz için hisse başı defter değerindeki artış %18,2 oldu. Başkanlığı sürdürdüğümüz 49 yıl boyunca defter değeri yıllık bileşik %19,7 yükselerek 19 dolardan 134.973 dolara çıktı.

…

Berkshire’da Bir Yıl

…

Çoğu hisse yatırımcısının S&P’yi geçmenin imkansız olduğunu düşündüğü bir yılda, hem Todd Combs hem de Ted Weschler bunu başardı. Şu an her biri 7 milyar doları aşan portföyler yönetiyorlar. Bunu hak ettiler.

İtiraf etmeliyim ki yatırımlarının performansı benimkileri de geçti. (Charlie bu cümleye “büyük oranda” diye eklemem gerektiğini söylüyor.)

Todd ve Ted portföy aktivitelerinden başka birçok konuda değer kattılar. Katkıları daha yeni başladı: İki adamın damarlarında da Berkshire kanı akıyor.

Heinz dahil Berkshire’ın yıl sonu çalışan sayısı geçen seneye göre 42,283 artarak 330,745 çıktı. İtiraf etmeliyim ki artışa Omaha Genel Merkezi’ndeki bir kişi de dahil. (Panik yapmayın! Genel Merkez çetesi hala bir kata sığıyor.)

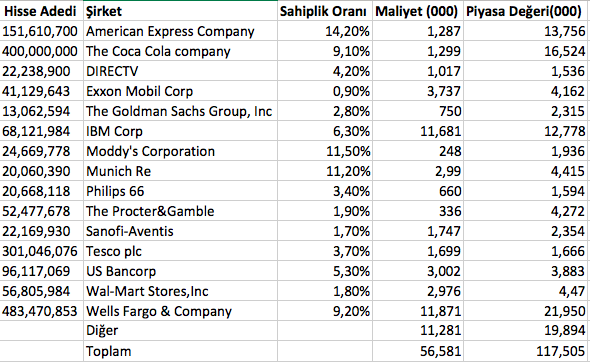

Berkshire “Büyük Dörtlü” (American Express, Coca-Cola, IBM ve Wells Fargo) yatırımındaki sahiplik oranını geçen sene arttırdı. Wells Fargo’da (%8.7’den %9.2’ye) ve IBM’de (%6’dan %6.3’e) ek hisse alımları yaptık. Bu sırada, Coca-Cola ve American Express’te hisse geri alımları sahiplik yüzdemizi arttırdı. Coca-Cola’daki payımız %8,9’dan %9,1’e ve American Express’teki payımız da %13,7’den %14,2’ye çıktı. Ve, virgülden sonraki sayıların önemsiz olduğunu düşünüyorsanız şu hesaba bakın: Dört şirketin her birinde %0,10’luk sahiplik artışı Berkshire’a 50 milyon dolar daha fazla kâr getiriyor.

Dördü de mükemmel şirketler ve hem yetenekli hem de hissedar odaklı yöneticiler tarafından yönetiliyorlar. Berkshire’da biz, şöyle böyle bir şirketin %100’üne sahip olmaktansa mükemmel bir şirketin kontrol edemediğimiz küçük parçasına sahip olmayı tercih ederiz.

Yıl sonundaki sahiplik oranına bakıldığında, “Büyük Dörtlü”den 2013’te bize düşen kâr 4,4 milyar dolar. Fakat size rapor ettiğimiz kârlarda sadece elde ettiğimiz 1,4 milyar dolarlık temettüleri gösterebiliyoruz. Bu raporlanmayan 3 milyar dolar ise en az raporlananlar kadar değerli.

Dağıtılmayan kârlar bu şirketler tarafından genellikle payımıza gelecekte düşen kârı arttıracak hisse geri alımlarına ve şirkete avantaj sağlayacak iş fırsatlarını değerlendirmeye gidiyor. Bu da dört büyük yatırımımızdaki hisse başı kârın büyük oranda artacağına işaret ediyor. Eğer öyle olursa Berkshire’ın aldığı temettüler artacak, daha da önemlisi sermaye kazançları da elde edeceğiz (Dördü için, yıl sonunda realize edilmemiş kazançlar 39 milyar dolar civarında)

Sermaye dağıtımındaki esnekliğimiz (kontrol etmediğimiz paylara pasif olarak büyük miktarlar yatırma isteğimiz) sadece kendi şirketlerine yatırım yapan firmalara karşı bize büyük bir avantaj sağlıyor. Woody Allen bu genel fikirden bahsedip şöyle demiştir: “Biseksüel olmanın avantajı Cumartesi gecesi biriyle çıkma şansınızı ikiye katlamasıdır”. Benzer şekilde, hem işleteceğimiz şirket aramamız hem de pasif yatırım yapmamız bu bitmeyen nakit akımında şansımızı ikiye katlıyor.

* * * * * * * * * * * *

2009’un sonunda, Büyük Resesyon’un başlarında, BNSF’i yani Berkshire’ın tarihindeki en büyük satın almayı yapmak için anlaştık. O zaman bunu “Amerika’ya her şeyimizle bahse giriyoruz” diye adlandırmıştım.

Bu tür bir bağlılık bizim için yeni değil. Buffett Partnership Ltd. Berkshire’ı aldığı 1965’ten beri benzer bahisler yapıyoruz. İyi sebeplerimiz de var tabii. Charlie ve ben Amerikan refahının her zaman artacağına dair bir bahsin kesin kazançlı olduğunu düşünüyoruz.

Doğrusu, 237 yıl boyunca Amerika’nın aleyhine bahse giren kim kazandı ki? Eğer ülkemizin 1776’daki koşullarıyla şimdiyi karşılaştırsanız, gözleriniz fal taşı gibi açılır. Buna ek olarak piyasa ekonomisinin içinde olan dinamizm büyüsü de işini yapmaya devam edecek. Amerika’nın en güzel günleri daha gelmedi.

…

Gerçek İşletme Değeri

…

* * * * * * * * * * * *

…

Sigortacılık

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Düzenlenmiş, Sermaye Yoğun İşletmeler

…

Üretim, Hizmet ve Perakende Operasyonları

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Finans ve Finansal Oranlar

…

Yatırımlar

“Hisse senedi portföyümüz … maliyetinden 17 milyon civarında eksik işlem görüyor… İnancımız şudur ki, yıllar sonra, toplam hisse senedi portföyümüz maliyetinden çok daha değerli hale gelecek.”

1974 Faaliyet Raporundan

Aşağıda piyasa değeri en yüksek 15 varlığımız görülmektedir.

Berkshire’ın tabloda olmayan bir hisse senedi pozisyonu daha var. Bank of America’nın 700.000.000 hissesini Eylül 2021’e kadar 5 milyar dolara alabiliriz. Yıl sonunda bu hisseler 10,9 milyar dolar ediyor. Hisseleri, opsiyonumuz bitmeden hemen önce almayı düşünüyoruz. Bu arada, Bank of America varlığımızın beşinci büyük yatırımımız olduğunu ve çok değer verdiğimizi bilmenizi istiyoruz.

…

Yatırım Hakkında Bazı Düşünceler

“Yatırım en çok sistemli olduğunda akıllıcadır.”

Benjamin Graham’in Akıllı Yatırımcı isimli kitabından.

Bu başlığa Ben Graham’ın bir sözüyle başlamak uygun olur çünkü yatırımcılık hakkında ona çok şey borçluyum. Ben Graham ve hisse senetlerinden biraz sonra bahsedeceğim. Fakat size uzun zaman önce yaptığım hisse senedi dışındaki iki küçük yatırımdan bahsedeceğim. Net varlığımı çok da değiştirmeseler de çok öğretici öğeler içeriyorlar.

Masal, Nebraska’da başlıyor. 1973’ten 1981’e kadar, Orta Batı büyük bir enflasyon dalgasının geleceğine dair inançla ve küçük bankaların bunu kredilerle desteklemesiyle tarla fiyatlarında bir patlamaya şahit oldu. Sonra balon patladı ve fiyatları %50 indirdi. Hem borçlu çiftçileri hem de kredi verenleri mahvetti. Balon sonrasında Iowa ve Nebraska’da geçen yaşadığımız Büyük Kriz’de batan bankaların toplamının beş katı kadar banka battı.

1986’da FDIC’den, Omaha’nın 50 mil kuzeyinde, 400 akre’lik (161 hektar) bir çiftlik aldım. Bana batmış bir bankanın çiftçiye verdiği krediden çok daha az bir fiyata, 280.000 dolar teklif ettiler ve satın aldım. Bir çiftlik işletmekle ilgili hiçbir şey bilmiyordum. Fakat çiftçiliğe aşık bir oğlum vardı ve ondan bu çiftlikten ne kadar mısır ya da soya fasulyesi üretilebileceğini ve işletme maliyetinin ne kadar olacağını öğrendim. Bu varsayımlar ile normalleştirilmiş getirinin %10 olacağını hesapladım. Aynı zamanda verimliliğin zamanla artacağını düşündüm ve ürün fiyatları da daha yüksek olacaktı. İki varsayım da doğru çıktı.

Bu yatırımın hiçbir kötü tarafı olmadığını ve muhtemelen iyi tarafları olduğunu hesaplamam için sıra dışı bir bilgi ya da zekaya ihtiyacım yoktu. Tabii ki bazen kötü ürün ya da düşük fiyatlar hayal kırıklığı yaratabilirdi. Fakat ne olmuş ki? Kötü yıllar olabilirdi fakat gayrimenkulü satmak konusunda bir baskı görmeyecektim. Şimdi 28 yıl sonra, çiftlik gelirlerini üçe katladı ve ödediğimden beş kat daha fazla ediyor. Çiftçilik hakkında hala hiçbir şey bilmiyorum ve geçenlerde ikinci ziyaretimi geçekleştirdim.

1993 yılında, ikinci küçük yatırımımı yaptım. Salomon’un CEO’su olduğum zaman, şirketin merkezinin mülk sahibi Larry Silverstein bana NYU’ya komşu olan Resolution Trust Corp’un (RTC) New York gayrimenkulünün satılık olduğunu söyledi. Yine bir balon patladı (bu sefer ticari gayrimenkul piyasasında) ve RTC de yüksek kira tahminleri tarafından ahmaklığı körüklenen batık şirketlerin iyi gayrimenkullerini toplayıp satmak için kurulmuştu.

Burada da analizim basitti. Çiftlikte olduğu gibi, borçsuz olarak bu gayrimenkulden getiri %10 civarındaydı. Fakat gayrimenkul RTC tarafından iyi yönetilememişti ve gelirler birkaç boş dükkan kiraya verildiğinde daha da artacaktı. Daha da önemlisi, diğer kiracılar foot başına 70 dolar kira öderken, %20 işgal oranıyla en büyük kiracı foot başına 5 dolar kira ödüyordu. Bu kelepir sözleşmenin süresi 9 yıllıktı ve sonunda gelirlere büyük bir katkı yapacağı kesindi. Gayrimenkulün yeri de süperdi. NYU durduğu yerde duracaktı.

Parçayı almak için Larry ve arkadaşım Fred Rose’dan oluşan küçük bir gruba katıldım. Fred, tecrübeli, yüksek kalibreli bir gayrimenkul yatırımcısıydı ve ailesiyle birlikte burayı yönetecekti. Ve yönettilerde. Geçmiş sözleşmeler bittikçe, gelirler üçe katlandı. Şimdi orijinal sermaye yatırımının her sene %35’i kadar kâr yaratıyor. Dahası, orijinal gayrimenkul kredimiz 1996’da 1999’da yeniden finanse edildi ve yatırdığım tutarın %150’si kadar bana gelir getirdi. Daha gayrimenkulü incelemedim.

Hem çiftlikten hem de NYU’dan gelen gelirler buradan onlarca yıl sonra da artacak. Kazançlar etkileyici olmasa da, iki yatırımın da getirisi hayat boyu hem çocuklarım hem de torunlarım için sağlam ve tatmin edici olacak.

Bu masalları size yatırımın temellerini canlandırmak için anlattım:

- Tatmin edici yatırım getirileri elde etmek için uzman olmanıza gerek yok. Fakat eğer uzman değilseniz, limitlerinizi bilmeli ve iyi işleyeceği kesin bir yol izlemelisiniz. İşleri basit tutun ve çok yüksek beklentiler içine girmeyin. Hızlı kâr vaat edildiğinde, hızlı şekilde “hayır” deyin.

- Almayı düşündüğünüz varlığın gelecekteki verimliliğine odaklanın. Eğer varlığın gelecekteki getirisini aşağı yukarı tahmin edemiyorsanız, onu unutun ve çekip gidin. Hiç kimse olası her yatırım fırsatını değerlendirecek yeteneğe sahip değildir. Fakat her şeyi bilmek zorunda değilsiniz; sadece yaptığınız eylemi anlamanız gerekmektedir.

- Eğer bunun yerine tasarladığınız satın almanın gelecekteki fiyatına odaklanırsanız, spekülasyon yapıyorsunuz demektir. Bunda uygunsuz hiçbir şey yok. Fakat başarılı spekülasyon yapamadığımı biliyorum ve bunu sürekli başarılı şekilde yaptığını iddia edenlere de şüpheyle bakıyorum. Yazı tura atanların yarısı ilk atışta kazanır; bu kazananların hiçbiri oyun devam ettiğinde kâr edeceğini garanti edemez. Ve bir varlığın fiyatının artması hiçbir zaman alım yapmak için bir neden değildir.

- İki küçük yatırımımda, bu varlıkların sadece ne üreteceklerini düşündüm ve günlük değerleri hakkında hiç endişelenmedim. Oyunlar sahaya odaklanan oyuncular tarafından kazanılır, gözleri skor tahtasına yapışmış oyuncular tarafından değil. Eğer hisse senedi fiyatlarına bakmadan Cumartesi ve Pazarınızı geçirebiliyorsanız, hafta içlerine de bir şans verin.

- Makro fikirler oluşturmak ya da başkalarının mikro ve makro düşüncelerini dinlemek zaman kaybıdır. Doğrusu, çok tehlikelidir çünkü görüşünüzü bulanıklaştırarak gerçekten önemli olanı görmenizi engeller. (TV yorumcularının piyasanın ne yapacağı hakkında yorum yaptıklarını görünce Mickey Mantle’nin yorumunu hatırlarım: “Bu oyunun ne kadar kolay olduğunu yayıncılık kulübüne girince anladım.”)

- İki alımım 1986 ve 1993 yılında yapıldı. Bu yatırımları yapmamda takip eden 1987 ve 1994 yılındaki ekonomi, faiz oranları ve hisse senedi fiyatları hiç önemli değildi. Gevezeler ne derse desin, Nebraska’da mısır büyümeye devam edecek ve öğrenciler de NYU’ya akacak.

İki küçük yatırımım ile hisse senetlerine yatırım yapmak arasında bir büyük fark var. Hisseler size varlıklarınız hakkında dakika dakika fiyat bilgisi verirken, çiftlikte ve New York gayrimenkul piyasasında böyle bir durum yok.

Hisse senetlerindeki bu vahşi fiyat hareketleri bazı yatırımcılar için çok avantajlı olabilir ve bazıları için oluyor da. Ne de olsa, komşu çiftlikten karamsar bir adam her gün çiftliğimi almak ya da kendisininkini satmak için bir fiyat söylese ve bu fiyatlar da kısa vadede duygu durumuna göre sürekli dalgalansa nasıl olurda bu dengesiz davranıştan faydalanmam. Eğer saçma derecede düşük fiyat söylerse ve benim de boşta nakdim varsa çiftliğini alırım. Eğer verdiği rakam saçma derecede yüksekse, ya ona çiftliğimi satarım ya da sadece çiftçiliğe geri dönerim.

Fakat hisse senedi sahipleri, çoğu zaman yanar döner yoldaşlarının mantıksız davranışlarının onları etkilemesine izin veriyorlar. Piyasalar, faiz oranları, hisselerin fiyatları vs. hakkında çok geveze insan olduğu için, birçok insan bu alimleri dinlemenin önemli olduğunu düşünüyor ve daha da kötüsü, bunların yorumlarına göre hareket etmenin önemli olduğunu sanıyor.

Bir çiftliğe ya da apartman dairesine sahip olduklarında on yıllar boyu sessizce oturanlar çoğu zaman seri olarak hisse senedi fiyatlarına ya da yorumcuların “Orada boş boş oturmayın, bir şeyler yapın.” sözleriyle paniğe kapılırlar. Bu tür yatırımcılar için, likidite mutlak yarardan bir lanete dönüşür.

“Hızlı çöküş” ya da aşırı piyasa dalgalanması bir yatırımcıyı, çiftlik yatırımımda olduğu gibi kararsız ve geveze bir komşudan daha fazla zarar ettiremez. Doğrusu, piyasa değerinden çok daha düşük yerlere geldiğinde gerçek yatırımcılar için çok yararlı olabilir. Yatırım yaparken korku dolu bir ortam sizin arkadaşınızdır, coşkulu bir ortam ise düşmanınız.

2008’in sonlarındaki gibi olağanüstü bir finansal panik boyunca, büyük bir resesyon yolda olsa bile, asla çiftliğimi ya da New York gayrimenkulümü satmayı düşünmedim. Ve, eğer uzun dönemde iyi bir gelişme gösterecek şirketin %100’üne sahip olsaydım, ondan kurtulmak daha da ahmakça olurdu. Peki neden olağanüstü şirketlerde küçük bir paya sahipken neden hisselerimi satayım. Doğru bazısı iyi giderken bazıları kötü gidebilir . Dünyanın, verimli varlıklarını ve limitsiz Amerikan ustalığını yutacağına kimse inanır mı?

* * * * * * * * * * * *

Charlie ve ben hisse senedi aldığımızda (işletmelerin küçük parçaları olduğunu düşünüyoruz), yaptığımız analiz şirketlerin tamamını almakta yaptığımızla aynı. İlk önce şirketin beş yıllık ya da daha fazla kârını mantıklı olarak tahmin edip edemeyeceğimize bakıyoruz. Eğer cevabımız evetse ve hisse (şirket) yaptığımız fiyat tahmininin alt sınırına yakın fiyatta işlem görüyorsa alım yaparız. Fakat eğer, gelecekteki kârları tahmin etme yetimiz yoksa (genelde böyle olur), basitçe öteki fırsatlara bakarız. Birlikte çalıştığımız 54 yıl boyunca, başkalarının görüşleriyle ya da makro veya politik çevrenin etkisiyle hisse alımından caymadık. Doğrusu, bunlar alım yaparken aklımıza bile gelmedi.

Fakat “güven çemberimizi” biliyoruz ve onun içinde kalıyoruz. O zaman bile hem hisse senedinde hem de işletme satın almalarında hatalar yapabiliyoruz. Fakat yapılan hatalar, örnek olarak; hareketin içinde olma isteğinden veya yükselen piyasaya katılma isteğinden doğanlar gibi birer felaket olmayacaklar.

Tabii ki çoğu yatırımcı,” işletme yaklaşımını” çalışmayı hayatlarının birinci sırasına koymuyorlar. Akıllılarsa, bir işletmenin gelecekteki kâr yaratma gücünü tahmin edemeyeceklerini hesaba katarlar.

Bu amatörler için iyi haberim var: Normal yatırımcının bu yeteneğe ihtiyacı yok. Ortalama olarak Amerikan işletmeleri zamanla mükemmel işler yaptılar ve yapmaya da devam edecekler (fakat kesin olarak tahmin edilemeyen şekilde ve zamanlarda). Yirminci yüzyılda, Dow Jones Endüstriyel Endeksi 66’dan 11,497’ye çıktı ve yükselen temettü ödemeleri gerçekleştirdi. Yirmi birinci yüzyıl neredeyse daha doyurucu olan büyük kazançlara şahit olacak. Profesyonel olmayanların amacı kazananları seçmeye çalışmak olmamalı (ne onlar ne de onların “yardımcıları” bunu yapabilirler). Bunun yerine toplu olarak iyi işler yapacak bir çok sektörden şirketleri seçmeliler. Düşük ücretli bir S&P endeks fonu bu işi yapacaktır.

Bu amatör yatırımcının “neye” yatırım yapacağıydı. “Ne zaman” kısmı da ayrıca önemlidir. Ana problem ise yeni başlayan ya da ürkek yatırımcıların aşırı coşku zamanlarında piyasaya girmesi ve sonra kağıt üzerinde zarar ettikten sonra hayal kırıklığına uğramasıdır. (Barton Biggs’in gözlemini hatırlayın: “Boğa piyasası seks gibidir. Tam bitmeden önce zevkin doruklarına ulaşırsınız.”). Bu tür bir yanlış zamanlamanın panzehiri ise uzun bir süre boyunca hisse senedi biriktirmek ve haberler kötü olduğunda ya da hisseler çok yükseldiğinde satmamaktır. Bu kuralları uygulayan ve yeterince çeşitlendirme yapan ve maliyetleri minimumda tutan “hiçbir şey bilmeyen” yatırımcının tatmin edici kârlar elde edeceğinden şüphe yoktur. Doğrusu, eksiklerini konusunda gerçekçi olan saf yatırımcının, tek bir eksiği konusunda kör olan bilge yatırımcı karşısında daha tatminkâr sonuçlar alacağı da kesindir.

Eğer “yatırımcılar” çılgınca birbirlerinden tarım alanı alıp satsalardı, ne ürünleri ne de üründen kazandıkları para artardı. Bu tür bir davranışın tek sonucu, alım satım tavsiyesi ve maliyeti yüzünden çiftlik sahibi popülasyonun toplam gelirlerinin azalması olurdu.

Yinede, hem bireyler hem de kurumlar danışmanlık yapanlar ya da işlemden para kazananlar tarafından piyasada aktif olmaya itileceklerdir. Sonucunda da arızi giderler çok büyük olabilir ve ortalama yatırımcıların sağlayacakları faydayı sıfırlayabilir. Öyleyse çok konuşanları bırakın, maliyetinizi minimumda tutun ve bir çiftlik sahibiymiş gibi hisse senetlerine yatırım yapın.

Param ise, eklemeliyim, ağzımın olduğu yerdedir: Buradaki tavsiyelerim vasiyetimdekilerle tıpatıp aynı. İlk vasiyetim nakdin karım tarafından kullanılması için bir vekile verilmesidir. (Kişisel istekler için nakit kullanmalıyım çünkü tüm Berkshire hisse senetlerim ölümümden sonra on yıl içinde yardım organizasyonlarına dağıtılacak). Emanetçiye tavsiyem ise daha basit olamazdı: Paranın %10’unu kısa dönemli hükümet tahvillerine koysun ve %90’ı ile de düşük maliyetli S&P 500 endeks fonu alsın.(Vanguard’ı tavsiye ederim.) Vakıfın uzun dönemli getirisinin yüksek maliyetli yöneticiler tutan bir çok yatırımcıdan (emeklilik fonu, kurum ya da bireyden) daha iyi olacağını düşünüyorum

* * * * * * * * * * * *

Şimdi Ben Graham’a dönelim. Yatırım konusundaki bir çok fikrimi 1949 yılında satın aldığım Ben’in “Akıllı Yatırımcı” isimli kitabından aldım. Hayatım bu satın alma ile değişti.

Ben’in kitabını almadan önce, yatırım zemininde her şeyi okuyarak dolandım durdum. Okuduğum bir çok şey beni büyüledi: Grafikler çizmeye ve piyasa hareketlerini tahmin etmek için belirtileri takip etmeye çalıştım. Aracı kurum ofislerinde oturdum, hisse fiyatlarını ve yorumlarını izledim. Bunların hepsi çok eğlenceliydi, fakat bir gıdım ilerleyemediğim fikrini kafamdan atamıyordum.

Tersine, Ben’in fikirleri mantıklı ve düzyazı ile açıklanmıştı (Yunan rakamları ya da karışık formüllerle değil). Bence, ana fikirler daha sonraki baskılarda ayrıldığı haliyle Bölüm 8 ve 20’de yayınlanmıştı (1949 orijinal baskısında bölümler farklı numaralandırılmıştı). Bu noktalar bu gün benim yatırım kararlarıma yol gösteriyor.

Kitapla ilgili bir kaç yan bilgi daha: Sonraki baskılarda eklenen bir notta isimsiz bir yatırımın Ben için çok kazançlı olduğundan bahsetmişti. Ben Graham ilk alımını ilk baskıyı yazdığı 1948’de yapmıştı ve bu gizemli şirket GEICO’ydu. Eğer Ben başlangıç yıllarında GEICO’yu keşfetmeseymiş, Berkshire ve benim geleceğim çok farklı olurdu.

Kitabın 1949 baskısı aynı zamanda fiyatı 17 dolar olan ve 10 dolar kâr eden bir demiryolu hissesi de öneriyordu (Ben’e saygı duymamın nedenlerinden biri de, yanılırsa kendisini eleştirilere maruz bırakacak gerçek örnekler kullanmasıdır. Kısmen, şirketin düşük değerlemesi, iştiraklerin dağıtılmamış kârlarının muhasebe kuralları gereği raporlanmamasından kaynaklanıyordu.

Tavsiye edilen hisse senedi Northern Pasific’ti ve önemli iştirakleri Chicago, Burlington ve Quincy’ydi. Bu demiryolları şimdi tamamı Berkshire’a ait olan BNSF’nin önemli parçaları (Burlington Northern Santa Fe). Kitabı okurken, Northern Pasific’in piyasa fiyatı 40 milyon dolardı. Şimdi halefi (bir çok değerli mülkü de ekleyerek) bu tutarı dört günde kazanıyor.

“Akıllı Yatırımcı”nın ilk baskısına ne kadar para verdim bilmiyorum. Maliyeti ne olursa olsun, Benjamin Graham’ın özdeyişini vurgulamak gerekir: Fiyat ne ödediğindir, değer ise ne aldığın. Yaptığım tüm yatırımları düşündüğümde, Ben’in kitabı en iyisiydi (Aldığım iki evlilik lisansı hariç).

* * * * * * * * * * * *

…

Genel Kurul

…

* * * * * * * * * * * *

…

28 Şubat 2014

Warren E. Buffett Yönetim Kurulu Başkanı

Mektubun orijinaline buradan ulaşabilirsiniz.

Olağanüstü bir mektup daha. Çok ama çok değerli bir iş yapıyorsunuz. Teşekkürler.

Sayın Jazz Semai,

Desteğiniz için çok teşekkür ederim.

Saygılar.

Yiğit bey sizde bu sekilde bir hesap tutmaya başlayın bence… Yani yaptıniz temettü kazancının yaninda şirket karından size düşen miktarı hesaplayarak ne kadar kazandım hesabı yaparsanız TR de bir ilki basarnis olursunuz…

Onur kaptan “matapan” dan bildiridi…

Yolunuz açık olsun Kaptanım:)

Sayın Onur Bey,

Onu üçer aylık olarak yapabilirim. Üç ayda şirketlerimin dağıtılmış ve dağıtılmamış kÂrlarından bana düşen şu kadar diye. Neden olmasın:)

Saygılar.

Amatör yatırımcılar için Vanguard fonuna yatırım yapmayı tavsiye etmesi dikkatimi çekti. Sene 2013 den bu zaman kadar ilgili fonun ne yaptığına bakma vakti geldi bu yazı vesilesiyle. 🙂

Selamlar Sayın MSD,

Warren Buffett çok uzun zamandır yönetim gideri düşük olan pasif fonlara her ay düzenli olarak uzun vade yatırım yapılmasını öneriyor Amerika’da.

Ben size linkini atayım.

https://investor.vanguard.com/etf/profile/VOO

Saygılar.