ENKA İnşaat (ENKAI), borsayla yeni tanışan herkesin er ya da geç önüne çıkmıştır.

Peki ENKA’dan uzun vadeli bir temettü hissesi olur mu? Ya da uzun vadeli yatırımcıların portföylerinde olmalı mı?

Benim de uzun vadeli olarak emekliliğim için biriktirdiğim şirketlerden biri olan ENKAI’yi artısı ile eksisi ile bugün inceleyeceğim.

Şirket hakkındaki çeşitli senaryolara bakacağım.

Hadi başlayalım.

ENKA Aslında Ne İş Yapar?

ENKA İnşaat, 1957’de Şarık Tara ve Sadi Gülçelik tarafından kurulmuş.

Şu an üçüncü nesil tarafından yönetiliyor ve dört temel iş kolunda faaliyet gösteriyor.

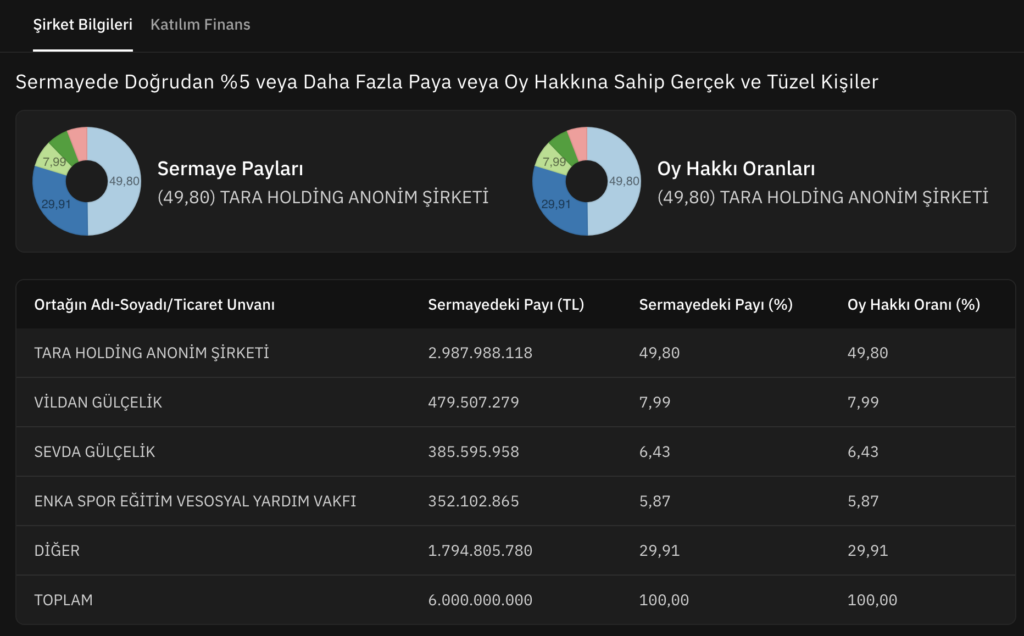

Sahiplik durumu an itibariyle aşağıdaki gibi:

Şirket Tara Ailesinin kontrolü altında bulunuyor.

Şu anda borsaya açık kısmın yaklaşık %8.50’si serbest dolaşımda. Zaman içinde hisseler piyasadan toplandığı için serbest dolaşımda çok fazla hisse kalmamış.

Aile üyeleri zaman zaman hisse geri alımlarına devam ediyorlar. En son 17 Nisan’da Yönetim Kurulu Başkanı tarafından 225 bin loluk bir alım gerçekleştirilmiş. Takip ettiğim kadarı ile 30 TL’den 70 TL’lere kadar çok yüklü alımlar yaptılar. Şu an alımların frekansı azalmış durumda.

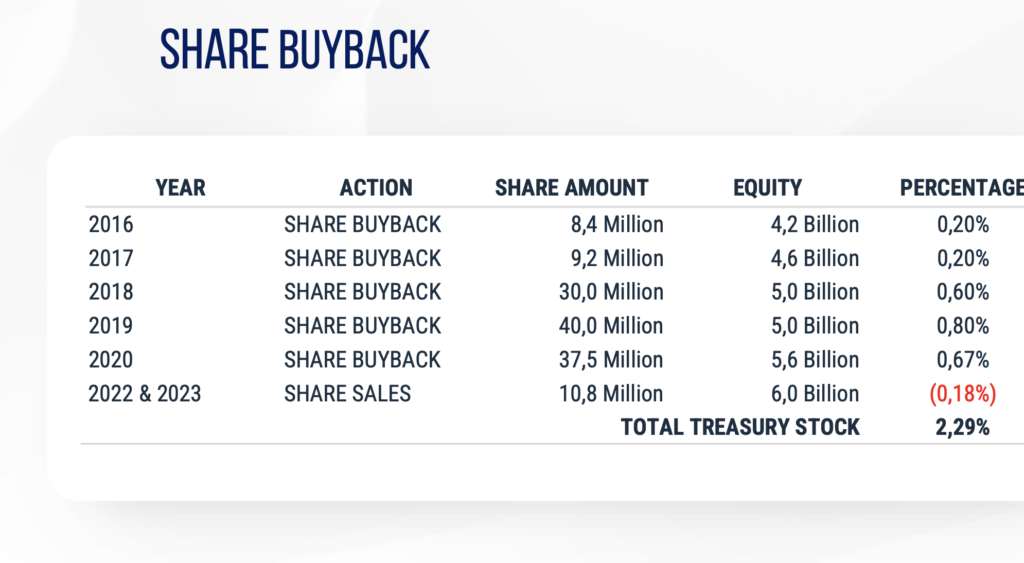

Şirket kendi hisselerini geri almıyor. En son geri alımı 2020 yılında yapmışlar ve aldıkları hisselerin bir kısmını da 2022-23 yılları arasında piyasaya geri satmışlar.

Şimdi de faaliyet alanlarına bakalım. Faaliyet alanları şirketin bugününü ve geleceğini anlamak için çok önemli.

ENKAI Faaliyet Alanları

Faaliyetlerine inşaat şirketi olarak başlamış fakat şu an faaliyet kolu olarak bunun çok ötesine geçmiş durumda.

Takip etmek isteyenler için bilanço açıklanması sonrası her çeyrek yayınladıkları sunumlarını mutlaka öneririm. Buradan ulaşabilirsiniz. Sayfanın üstünde yıllık raporlar var, altında da çeyreklik raporlar var. Ben her çeyrek okuyorum.

Ayrıca şirketin projelerindeki gelişmeleri de web sitelerindeki duyuru kısmında veriyorlar. Orası da takip edilebilir.

Holding faaliyetlerini dört kola ayırmış durumda:

- İnşaat: Holdingde her şeyi başlatan tohum burası. Bütün dünyada proje üstleniyorlar. Suudi Arabistan, Irak, Birleşik Arap Emirlikleri, Türkmenistan, Avrupa’da büyük altyapı, enerji, sanayi tesisleri inşa ediyor.

2025 cirosunun yaklaşık %65’i buradan gelmiş. Özellikle son zamanlarda Kıta Avrupasında (Almanya) ve İngiltere’de yeni işler almaları bence çok olumlu. İngiltere’de Hinkley Nükleer santralinin inşasında borulama işlerini ENKA yapıyor. Daha önce böyle bir alana girmemişlerdi ya da girememişlerdi. Burada daha büyük fırsatlar karşımıza çıkması sürpriz olmaz. - Enerji: Türkiye’de yaklaşık 3.800 MW kurulu doğalgaz çevrim santrali var (Gebze, Adapazarı, İzmir). Bu santrallerin eskiden uzun vadeli alım garantisi vardı. 2019’dan beri serbest piyasa fiyatından satış yapıyorlar. Bu alım garantilerinin sona ermesi sebebi ile enerji üretim cirosunda düşüş oldu.

ENKAI uzun bir aradan sonra tekrar enerjiye yatırım yapmaya başladı. Kırklareli’de doğalgaz çevrim santrali de Mart 2026 sonu itibari ile tamamlanmış ve üretime başlamış durumda. Bulgaristan’da da 45 MW’lik güneş enerjisi santrali üretime devam ediyor.

Gürcistan’da hidroelektrik santrali kurma gibi bir planları vardı. Fakat Gürcistan Hükümeti anlaşmayı tek taraflı sonlandırınca uluslararası tahkime gittiler ve davayı kazandılar ve 383.2 milyon dolar tazminat almaya hak kazandılar.

2025 cirosundaki enerji payı %18’e düşmüş durumda. - Gayrimenkul: En tartışmalı ve herkesin riskli gördüğü alan burası. Rusya’nın Ukrayna müdahalesi sonrasında yaşanan hisse düşüşünün sebebi büyük oranda buradaki belirsizlikti.

Gayrimenkullerin çoğu Moskova’da bulunuyor. Ofis kuleleri ve büyük AVMler işletiyorlar. Yakın zamanda Londra’dan da bir ofis binası alarak varlıklarını çeşitlendirmeya başladılar. Bu hamleyi de çok önemli buluyorum. 2025 cirosundaki gayrimenkul payı %10 civarında bulunuyor ve düzenli kira geliri sağlıyor. - Ticaret: Enka Pazarlama adı altında, iş makineleri ve ekipmanları satışı alanında faaliyet gösteriyorlar. Cirodaki payı %7 civarlarında.

Dikkat edilmesi gereken önemli konulardan biri de ENKA’nın gelir yapısı. ENKA’nın gelirinin %85’inden fazlası USD veya EUR bazlı. Yani şirket Borsa İstanbul’da işlem görüyor, sonuçlar TL olarak açıklıyor ama gelirinin çoğu döviz. Finansal özgürlük portföyümde bulunmasının en önemli sebeplerinden biri de bu.

ENKA Nelerden Oluşur? Bilançonun “Görünmez” Tarafı

ENKA değerlemesi yaparken gözden kaçırılmaması gereken çok önemli bir nokta var.

Şirketin piyasa değeri 667.8 milyar TL. Bilançodaki nakit ve benzeri kıymetleri ile kısa ve uzun vadeli finansal yatırımlarının toplamı ise 5.47 milyar ABD Doları (243 milyar TL) seviyesinde bulunuyor. Yani piyasa değerinin %36.38’i kadar nakit ve finansal yatırımları var.

Benim de 2025 yılında şirkete yatırım yapmamın en önemli sebeplerinden biri buydu. Nakit ve finansal yatırımlar çıktığında şirketin diğer faaliyetlerini çok daha ucuza alabiliyordunuz. Bu da alfa yaratmamıza yaramıştı. Üstelik geri alımlar da tam gaz devam ediyordu.

Bunu biraz düşünmenizi ve aklınızın bir köşesinde tutmanızı istiyorum. Bir hisse alıyorsunuz, ödediğiniz paranın %38’i zaten USD bazlı likit varlık olarak şirketin kasasında duruyor ya da likit yatırım yapılmış. Geri kalan tutarla da inşaat, enerji ve gayrimenkul işini alıyorsunuz.

Bu yazıda sürekli bahsettiğim gibi bu duruma “her koşulda” iyi diyemeyiz ya da bize yarar sağlamayabilir. Bu yerine göre iyi yerine göre kötü bir durum.

Howard Marks’ın dediği gibi yatırımın sonucu “neye” “ne kadar” ödediğinize bağlı.

Türkiye’de bu kadar “net nakitte” olan şirket sayısı bir elin parmaklarını geçmiyor.

Ama dikkat etmemiz gereken bir nokta var. Bu nakit aynı zamanda “boşta duran para” demek.

Şirket bu sermayeyle agresif büyümüyor, agresif geri alım yapmıyor. Zaten serbest dolaşımdaki hisse sayısı çok fazla değil. Yani şirketin defansı kuvvetli ama forvetler biraz zayıf. Bu noktaya birazdan döneceğim.

Şimdi şirketin benim için çok önemli olan yeni hamlelerine bakalım.

Yeni Hamleler: Nükleer Santral Boru İşleri, İngiltere’de Gayrimenkul ve Data Center İnşaatları

ENKA son dönemde dikkatimi çeken üç önemli stratejik hamle yaptı. Şimdi bunlara bakalım:

1) Nükleer Boru Üretim ve Montajı

ENKA, İngiltere’deki Hinkley Point C Nükleer Santralinde aldığı ihale ile, nükleer santrallerde kullanılan özel boru ve mekanik aksam üretim ve montaj işine girdi. Bu, kulağa küçük bir yatırım gibi gelse de benim için stratejik olarak büyük bir fırsat penceresinin açıldığı anlamına geliyor.

Peki bu neden önemli?

- Nükleer enerji küresel olarak yeniden yükselişe geçmiş durumda. Özellikle Avrupa’nın enerji bağımsızlığı arayışı ve yapay zekânın veri merkezi talebinin patlaması nedeniyle enerji çok önemli hale geldi. Şu an yaşadığımız Hürmüz Boğazının kapanması dolayısı ile petrol ve doğalgazda yaşanan hızlı yükseliş de bunun önemini daha da arttırdı. Enerjide bağımsızlık çok önemli.

- Bir diğer önemli konu da nükleer tedarik zincirinde çok fazla oyuncunun olmaması. Sertifikasyon süreçleri çok uzun sürüyor, giriş bariyeri de bu sebeple çok yüksek. İpini koparan nükleer santral borulaması yapacağım diyemiyor. ENKA’nın buraya girmiş olmasını başlı başına stratejik olarak çok önemli buluyorum.

- Şirketin bir kez bu kulübe girmesi demek, uzun vadeli, yüksek marjlı, az rekabetli bir niş yakalamış olduğu ve kendini gelişmekte olan ülkelerde enerji santrali yapma işini çeşitlendirme fırsatı yakaladığı anlamına geliyor.

- Türkiye’de de Sinop ve Trakya’da kurulacak santrallerden pay alma olasılığı doğmuş durumda.

Bu olaya kısa vadeli olarak bakmamak lazım. Uzun vadede olası iş birliklerinin arttığı ve kârlı bir sektörün ENKA’ya açılması olarak görmek gerekiyor.

2) İngiltere Gayrimenkul Yatırımı

ENKA’nın İngiltere’de gayrimenkul satın alması, gözden kaçmış olabilecek ama stratejik açıdan çok önemli bir hareket.

ENKA, gayrimenkul portföyünün Rusya dışında da yayılmaya başladığı anlamına geliyor.

Yıllardır özellikle yabancı yatırımcıların en büyük endişesi, ENKA’nın en kıymetli GYO varlıklarının yaptırım altındaki Rusya’da olmasıydı. Bu iş daha çözülmüş değil.

Öte yandan İngiltere Londra’daki ofis yatırımı dolayısıyla gayrimenkul varlıklarında çeşitlendirme yapılmaya başlanmış oluyor, Sterlin bazlı nakit akışı sağlanmaya da başlanıyor.

Tek başına bu ofis varlığının katılması finansal olarak çok da önemli bir hamle değil ama stratejik olarak baktığımızda İngiltere gayrimenkul piyasasına giriş yapılmış olması oradaki fırsatların değerlendirilmesi için çok önemli bir hamle olarak karşımıza çıkıyor.

Şimdi bir diğer önemli hamle olan veri merkezlerine bakalım.

3) Veri Merkezi Sessizce Yükselmeye Devam Ediyor

Son dönemde ENKA’nın konuşulmayan ama beni en çok heyecanlandıran hamlelerinden biri de veri merkezi inşaatı ve altyapı çözümleri alanına giriş yapması.

Dünya’da Microsoft, Google, Amazon ve Meta’ gibi şirketler yıllık yüzlerce milyar dolarlık yapay zekâ altyapı yatırımı yaparken ENKAI’nin bundan faydalanmak üzere adımlar atmasını çok önemli görüyorum.

Fakat veri merkezi iş kolunun henüz ENKA’nın gelirinin anlamlı bir parçası olmadığını ve hiç de olmayabileceğini da belirtmem gerekiyor. Yöneticilerin bu konuda bir açıklaması rastlamadım ama herhalde gelirlerin orta-uzun vadede %5’i geçmeyeceğini varsayabilirim.

Yine de önemli bir durum ve şirketin üstte saydığım diğer durumlarla birlikte gelirlerini çeşitlendirme ve yeni iş alanlarına girme isteğini ortaya koyması bakımından çok önemli buluyorum.

Finansal özgürlük portföyünde yer alacak şirketlerin hem sağlam olması, hem de büyüme reflekslerinin olması gerekiyor.

Şimdi de şirketin artılarına eksilerine bakalım.

ENKA İnşaat Temettü Veriyor mu?

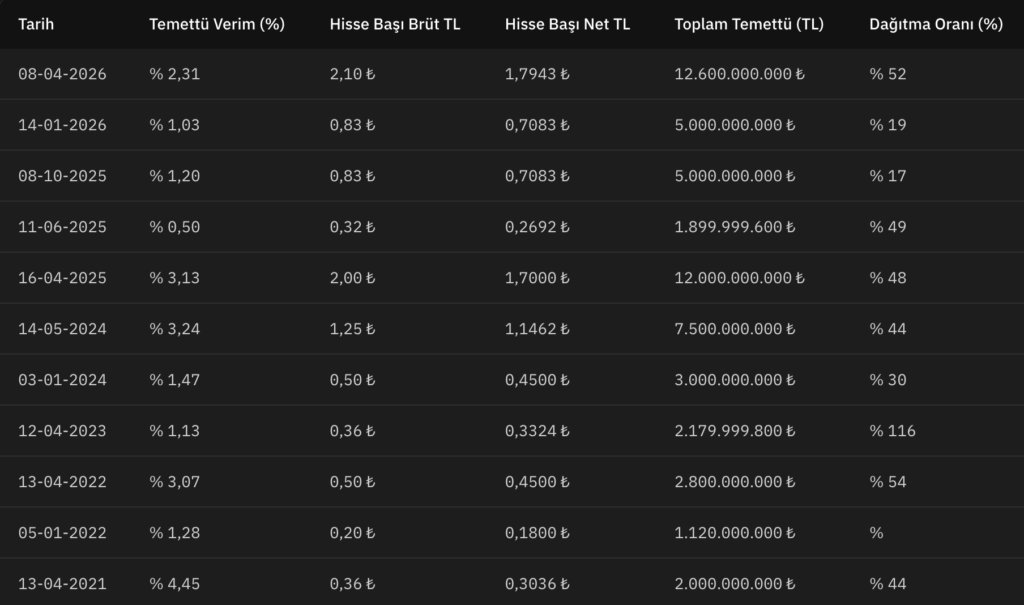

Şirket düzenli olarak temettü veriyor. Normalde yılda 1 kere dağıtılan temettüler 2024’te 2 kere, 2025’te 3 kere dağıtıldı.

2026 yılında ise şu anlık 2 kere temettü almış bulunuyoruz.

2024 yılında temettü verimi %4.71, 2025 yılında %4.83 oldu. 2026 yılında şu anlık %2.93’te bulunuyor.

ENKAI’nin Artıları Neler?

- Şirketin net nakitte, hem de fazlasıyla. Bunun yanında faaliyet gösterdiği alanlardan da pozitif nakit akışına sahip. Ekonomik fırtınalardan, döviz krizlerinden ve durgunluklardan etkilense de görece diğer BIST şirketlerinden ayrışıyor ve güvenli liman özelliği taşıyor.

- Gelirlerin çoğu döviz bazlı. Türkiye’nin enflasyon ve kur riskine karşı doğal bir koruma sağlıyor.

- Düzenli temettü ödüyor. Geçtiğimiz yıllarda %4-6 bandında temettü verimi vardı. 2024’te yılda 2 kez, 2025’te üç kez temettü verdi. 2026’de şimdilik 2 kere temettü dağıttı. Yıl içinde düzenli ve ölçülü nakit akışı elde etmek için uygun bir hisse haline geldi.

- Yönetim disiplinli. Şu ana kadar borcu yığıp kötü yatırım ya da satın alma yapmadılar. Sıkıcı gibi görünen ve muhafazakar bir şirket.

Philip Fisher’ın kitabının isminde de belirttiği gibi “Muhafazakâr yatırımcıların rahat uyur! - Backlog’u sürdürülebilir. Orta Doğu, Libya ve Avrupa’da iş almaya devam ediyor. Dünyanın birçok ülkesinde de inşaatları devam ediyor. Bu yıl daha yeni iş ilişkisi açıklamadılar.

2026 1. çeyrek itibari ile backlog toplamı 8.7 milyar dolarda bulunuyor. - Yeni stratejik hamleler (nükleer boru, İngiltere) hikâyeye uzun vadeli yeni opsiyonlar ekliyor.

- Kurumsal bir şirket olması. Negatif sürprizler konusunda rahat olmanızı sağlıyor.

Eksileri Neler? Madalyonun Diğer Yüzünde Ne Var?

Şimdi de şirketin olumsuz yanlarına bakalım. Elbette ENKAI’nin de benim için eksi yanları da var.

- Yüksek büyüme hikâyesi yok. ENKA agresif büyüyen bir şirket değil. USD bazında reel gelir büyümesi tek hanelerde. Yani yüksek büyüme için alabileceğiniz bir hisse değil.

- Özsermaye Kârlılık Oranı %10’un hafif üzerinde. Bunca nakit faaliyet alanları dışında dururken sermaye veriminin tabii ki yüksek olması beklenemez. Şirketin yönetimi agresif geri alım yapmadıkça veya temettü oranını çok fazla yükseltmedikçe bu oranın çok da yükselmesini beklemiyorum. Şirketin serbest dolaşımdaki hisse oranının çok yüksek olmadığı düşünüldüğünde agresif geri alım da devre dışı kalıyor. Zaten böyle bir amaçları da şimdiye kadar olmadı.

- Rusyadaki varlıkların geleceği muamma. Rusya’dan elde edilen gelirlerin ne kadarının Türkiye’ye getirilebildiğini bilmiyorum ama İngiltere kadar kolay olmadığını düşünüyorum.

- Aile kontrolünde holding. Sermaye dağıtım kararlarında aile kararı çok önemli. Şu anki kadar bu konuda yetenekli olduklarını gösterdiler. Umarım böyle devam ederler. Fakat şirketin ayrıca “intifa senetleri” de bulunuyor. Yani kârdan öncelikli pay hakkına sahip intifa hisseleri de bulunuyor. Esas sözleşmesinin 7. ve 36. Maddelerinde bununla ilgili bilgi bulunuyor.

- Enerji segmenti dalgalı. Doğalgaz ve elektrik fiyat döngüsüne oldukça duyarlı. Özellikle alım garantileri bittikten sonra çoğu doğalgaz santralinin çalışması büyük oranda azaldı.

- Sabit fiyatlı sözleşme riski. İnşaat projelerde maliyetin aşılması şirketin o seneki kârını etkileyebilir. İnşaat segmenti çok iyi yönetildiği için şu ana kadar böyle bir durumla karşılaşmadık.

- Hisse artık “ucuz” değil. Dolar bazında baktığımızda hissenin zirvede olduğunu görüyoruz. TL bakmak enflasyon yüzünden mantıklı değil. Bu da eskisi gibi büyük bir fırsat sunmadığını gösteriyor.

Görüldüğü gibi şirket dolar bazlı zirvesinden işlem görüyor. Temettüler de katıldığında daha iyi bir grafikle karşılaşabiliriz.

Finansal Özgürlük İçin Biriktirmeye Uygun mu? Kimin İçin Uygun?

Bu Hisse Kimin İçin?

UYGUN:

USD bazlı uzun vadeli bileşik getiri arayan,

Defansif çekirdek pozisyon arayan

5 yıl üzeri tutmaya hazır,

Bilanço gücüne önem verenlere.

UYGUN DEĞİL:

Kısa vadeli tradera,

Yüksek büyüme arayan,

Yüksek temettü bekleyen,

Rusya konsantrasyonundan rahatsız olanlara.

Kendi finansal özgürlük portföy yapıma uygun olduğunu düşünüyorum. Sebeplerine gelelim:

- Önce en kötüyü olasılığı arkamızda bırakalım. İflas ve kötü yönetim riskinin çok düşük ve dünyaya yayılmış bir yapısı var.

- Dolar bazlı yapısı nedeniyle TL’nin uzun vadeli değer kaybına karşı doğal koruma sağlıyor.

- Finansal özgürlük portföyüne hisse alırken düzenli temettü akışı benim için çok önemli. Temettülerin hisseye geri yatırılması sonucu hisse sayısı arttırılarak bileşik getiri makinesi çalıştırıyorum.

- Dalgalanması az. Portföyüm zaten aşırı konsantre olduğu için işlerin beklentim dışında kötü gitmesine karşı emeklilik planlamamda ENKAI dengeleyici bir rol üstleniyor.

- Son olarak da sadece temettü dağıtmıyor. Döviz bazlı ciro artışı sağlıyor ve yatırımlarını yaptıktan sonra kalan paranın bir kısmını dağıtıyor. Yani temettü ödemek için gelecekten feragat etmiyor. Bence en önemli şeylerden biri de bu.

Fakat ENKA İnşaatın çabuk zenginleşmeyi umanlara yönelik bir hisse senedi olmadığını düşünüyorum. Aynı zamanda her finansal özgürlük portföyüne göre de bir hisse değil.

- Hissenin kısa vadede üçe beşe katlanma hikâyesi bulunmuyor.

- Dolar bazlı yıllık reel getiri hedefim %10 civarında.

- Kısa vadeli trade yapacaklara uygun bir hisse değil.

- Çok küçük portföylerde istenen bileşik getiriyi sağlamayabilir.

Biriktirirken aldıkları işlerle mutlu olabileceğiniz, üç ayda bir faaliyet raporlarını okuyabileceğiniz ve Genel Kuruluna gönül rahatlığıyla gidebileceğiniz bir hisse senedi.

Bu sebeple ENKA, finansal özgürlük portföyümdeki çok az sayıda hisseden birini oluşturuyor. Temettüsünü tekrar hisseye yatırıyorum.

Ne Zaman Alınmalı?

Ben düzenli olarak şirkette ufak ufak alımlarımı sürdürüyorum fakat holding iskontosunun genişlediği dönemlerde, ülke riskinin arttığı zamanlarda ve dünyada meydana gelebilecek bir şok sırasında alımlarımı arttırabilirim.

Holding İskontosu Nedir?

Bir holdingin borsadaki piyasa değerinin, sahip olduğu varlıkların toplam değerinden (NAV-Net Aktif Değer) düşük olmasıdır. Şöyle bir formülü var:

Holding İskontosu (%) = 1 – (Piyasa Değeri ÷ NAV)

İskontonun sebebi nedir? Yatırımcı bir holding hissesi aldığında varlıkları doğrudan teker teker satın almıyor, holding üzerinden satın alıyor. Bu filtre değer üreteceği gibi değeri yok da edebilir:

- Sermaye dağıtım kararı benim elimde değil.

- Vergi ve idari katmanlar sebebiyle değer arada azalabilir.

- Şeffaflık eksikliği: Çok sayıda iş kolu olduğu için fiyatlama zorlaşır ve ortaya belirsizlik risk primi çıkar.

Fakat şunu da belirtmem lazım. Riskten kaçış sebebiyle ENKA’nın fırsat verdiği zamanlarda diğer hisselerde her zaman daha büyük fırsatlar oluyor. Bu da ENKAI’nin sağlamlığı ile ilgili bir durum. Bu sebeple fiyata bakmadan ufak almak ve aşırı fiyatlandığı zamanlarda yavaşlamak ya da durmak daha mantıklı oluyor.

Toparlarsam

ENKA sizi mutluluktan havalara uçurmaz ama geceleri rahat uyumanızı sağlar.

Finansal özgürlük portföyünüze ufak ufak biriktirerek belli bir portföy büyüklüğüne ve temettü düzeyine ulaşmanıza yardımcı olur.

Kurumsal yapısı ile sürekli arkanızı kollamak zorunda kalmazsınız, Dolar bazlı gelirleri ve bilançosu sayesinde içerideki ve dışarıdaki şoklardan daha az etkilenirsiniz.

Büyük bir holding olsa da yeni iş kollarına girmekten çekinmemesi sayesinde çeşitli gelir yapısına kavuşursunuz, portföyünüzün riskini dengeleyebilirsiniz ve düzenli bir temettü geliri sahibi olursunuz.

Fakat bazı konularda da dikkatli olmak ve ara ara izlemek gerekiyor. Mesela Rusya’daki varlıkların akıbeti ve olası bir el koyma sıkıntısına dikkat etmek lazım.

Öte yandan alınan inşaat backlogunun düşmesi ve hasılatın negatife dönmesine dikkat edilmeli.

Son olarak da İnşaat işlerinin kârlılığındaki sürekli bir bozulmaya karşı da özellikle uyanık olmak gerekiyor.

Bunlardan biri olursa tekrar konuşmak gerekir.

Ben ENKA’yı düzenli olarak USD bazlı bileşik getiri elde etmek ve yanında da yeteri kadar makul bir temettü almak için yeterli bir şirket olarak görüyorum. Bu sebeple de emeklilik portföyümde %10’a kadar yer ayırmayı planlıyorum. Ufak ufak ve yavaş yavaş pozisyonu oluşturacağım. Düşüşlerde arttırmak, buradalarda ise yavaşlamayı planlıyorum.

Aldığı işleri takip etmek, genel kuruluna katılmak ve çeyrekten çeyreğe faaliyetlerini takip etmek yeterli oluyor.

Siz ENKA hakkında ne düşünüyorsunuz? Portföyünüzde yer alıyor mu? Her portföye uygun olup olmadığına katılıyor musunuz?

Önemli Hatırlatma

Uyarı: Bu yazı yatırım tavsiyesi değildir ve SPK’nın 6362 sayılı Sermaye Piyasası Kanunu çerçevesindeki yatırım danışmanlığı hizmeti olarak değerlendirilemez. Paylaştığım portföy hareketleri tamamen kişisel kararlarımdır; benim risk toleransımı, vade anlayışımı ve finansal durumumu yansıtır – sizinkilerle örtüşmeyebilir. Hiçbir hisse için “al” ya da “sat” önerisinde bulunmuyorum. Piyasalar risk içerir; anaparanızı kısmen ya da tamamen kaybedebilirsiniz. Yatırım kararlarınızı kendi araştırmanıza, kendi analizinize ve gerekirse lisanslı bir yatırım danışmanıyla yapacağınız görüşmeye dayandırın.

Düzenli temettü ödemesi, nakit pozisyonu ve iyi yönetimi sebebiyle beğendiğimiz bir şirket. Takip listemizde olan ama hep daha iyi fırsatlar gördüğümüz için alımları ertelediğimiz bir şirket.

Uzun vadeli portföyünde güvenilir bir varlık tabanı oluşturmak isteyenler için borsamızdaki en iyi seçeneklerden biri. Bu şirketten biraz daha güvenilir yatırım herhalde eurobonddur.

Çok güzel bir inceleme yazısı ve video anlatımı olmuş. Elinize sağlık, paylaşımlarınızdan çok fayda görüyoruz.

Canı gönülden teşekkür ederiz.