Herkese selamlar.

Howard Marks’ın 2023 yılında yayınladığı üçüncü makalesi yatırım felsefesi ile ilgili.

Bunu da önce teori ile sonra da bazı tenis terimleri ile açıklamaya çalışıyor.

Risk almak, riskin kontrol edinmesi riskten kaçınmak, riske göre düzeltilmiş üstün getiri elde etmek gibi bir çok konuda fikirlerini açıklıyor.

Hadi bu uzun makaleye başlayalım.

Makalelerim Ekim 1990’da, iki enteresan olayın sıralanması ile başladı. İlki, Minneapolis’te General Mills’in emeklilik fonunun başındaki David VanBenschoten ile yediğim akşam yemeğiydi. David bana 14 yıllık kariyerinde, fonun hisse senedi getirisinin hiçbir zaman emeklilik fonları arasında en iyi %27 arasına giremediğini ve %47’den de kötü olmadığını söyledi. Peki bu en iyi %25-50 arasında gidip gelen sağlam getiriler 14 yılda fonu nereye getirmişti? En iyi %4’ün içine! Çok şaşırmıştım.

%10’luk dilimi hedefleyen yatırımcıların çoğu kendi ayaklarına sıkmışlar gibi gözüküyor fakat David bu hatayı hiç yapmamış.

Bu akşam yemeği ile hemen hemen aynı sırada, önde gelen değer yatırımı şirketlerinden biri berbat sonuçlar açıkladı ve Başkanları olayı normalleştirmek için: “En iyi %5 para yöneticisi arasına girmek istiyorsanız, en kötü %5 arasında olmayı da göze almalısınız.” dedi. Tepkim ise hemen şu oldu: “Müşterilerim tek bir yılda %5’in içinde olup olmadığımı umursamaz, aynı zaman kesinlikle en kötü %5’lik dilimde de olmamı istemezler.”

Bu iki olayın bende etkisi büyüktür. Risk kontrolünü ve istikrarı önceleyen bu görüşüm; önce benim, beş yıl sonra da Oaktree’nin yatırım felsefesinin oluşmasında önemli bir yere sahiptir. 33 yıl önceki ilk makalem “Performansa Giden Rota’da şöyle yazmıştım:

Uzun dönemde üstün bir performans göstermek için her yıl en üst yüzdelik dilimde olmaya çalışmanın başarıya giden yol olmadığını düşünüyorum. Bunun yerine, her sene ortalamadan biraz daha iyi sonuçlar elde etmenin -ve kötü zamanlarda daha iyi nisbi getiri elde etme disiplini ile-,

- Aşırı dalgalanmaya daha az sebep olacağını,

- Telafi edilmesi çok güç olan büyük kayıpların daha az oluşmasını sağlayacağını ve en önemlisi,

- (Hepimizin insan olduğu gerçeğinden hareketle) Bu stratejinin işe yarama olasılığının daha yüksek olduğunu düşünüyorum.

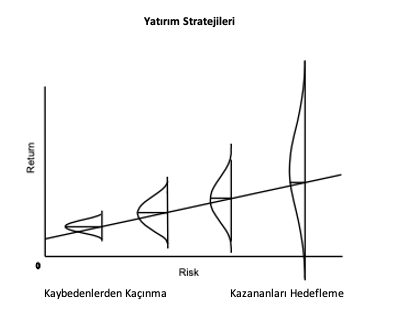

Basitçe söylemek gerekirse, ilk bahsettiğim emeklilik fonunun bana söylediği, hisse senetlerinde kaybedenlerden (ve zarar ettiren yıllardan) kaçınabilirseniz, kazananlar kendi başının çaresine bakıyor. Bunu Oaktree’nin faaliyette bulunduğu niş alanlarda geçerli olduğuna kuvvetle inanıyorum. Ortalamanın üstünde uzun dönemli getiri elde etmenin en sağlam temeli felaketlerden kaçınmaktır. Bu yüzden, tüm yatırım ürünlerimizin temelini, tek bir yılda elde edeceğimiz mükemmel sonuçlar değil, tutarlılık ve korunma oluşturuyor.

Sizin de gördüğünüz üzere, Dave ile yediğim akşam yemeği ufuk açıcıydı; yaklaşımı açıkça bana uyuyordu. (Tesadüfen, on yıllar boyunca görüşmedikten sonra Dave, sağlık sorunum yüzünden bana cesaret vermek için yazan kibar insanlardan biriydi. Bu da kariyerimin ödediği kişisel temettülere güzel bir örnektir.)

Özetlersem

İlk makalem ve Oaktree’den büyük ihtimalle çokça duyduğunuz yukarıda biraz alıntıladığım kısım: “Kaybedenlerden kaçınırsak, kazananlar başının çaresine bakacaktır.” cümlesini içeriyor. Ortaklarım ve ben bu cümleyi o kadar benimsedik ki 1995 yılında Oaktree kurulurken sloganımız yaptık.

Bu konuda mantığımız oldukça basittir: Eğer çeşitlendirilmiş bir tahvil portföyüne yatırım yaparsak ve borcunu ödemeyenlerden kaçınmayı başarabilirsek, borcunu ödeyenlerden bazıları toparlanacak ve satın alma gibi olumlu olaylardan etkilenecekler. Bu da, kazananların biz onları özellikle aramadan meydana çıkacaklarını ve sürpriz sonuçlar elde edeceklerini gösteriyor.

Bu sözümüzün yenilikçi olduğunu düşünüyorduk. Fakat 2005’te, Seth Klarman ile Benjamin Graham ve David Dodd’un yazdığı değer yatırımının kutsal kitabı “Security Analysis’in” 1940 baskısını güncellemekle uğraşırken 50 yıl geç kaldığımızı gösteren bazı şeyler okudum. Seth’in benim güncellememi istediği bu kısımda Graham ve Dodd’un “sabit-değer ya da sabit getirili” varlıklara yatırımı “olumsuz sanat” olarak adlandırdıklarını gördüm. Ne demek istiyorlardı?

İlk başta, gözlemlerini sinik buldum fakat daha sonra ne demek istediklerini fark ettim. Yüz adet %8 getirili tahvil olduğunu varsayalım. Bunlardan 90 tanesinin söz verildiği gibi faiz ve ana parayı ödeyeceğini, 10 tanesinin ise ödemeyeceğini düşünelim. Bunlardan hepsinin getirisi %8 olduğu için, hangisini aldığınızın önemi yok. Önemli olan tek şey ödemeyecek olan 10 tanesinden alıp almadığınız. Başka bir deyişle, tahvil yatırımcıları performanslarını aldıkları ile değil almadıkları ile yükseltirler. Bunu da kazananları bulmak yerine kaybedenlerden kaçınarak yaparlar. İşte size “olumsuz sanat”.

Deyişin kökeni hakkında bir şey daha anlatacağım. Her zaman eski kitaplara ilgi duymuşumdur. Birkaç yıl önce, bir müşterimi ziyarete giderken, Las Vegas kongre merkezinde eski kitap fuarına denk geldim. Tanıdığım bir kitapçının standında durdum ve gözüm hemen raftaki Jesse Livermore tarafından yazılan “Hisse Senetlerinde Nasıl İşlem Yapılır” isimli kitaba ilişti. Kitapçının altını çizdiği söz şöyleydi: “Kazananlar kendi başının çaresine bakar, kaybedenler ise asla.” Livermore’un fikri benden aldığını düşünebilirsiniz… Ta ki aynı Graham ve Dodd gibi onun da bu satırları 1940’ta yayınladığını fark edene kadar. Benim yeniliğim buraya kadarmış.

Bu deyişi kullanmaya başladığım zamanlarda, ben ve ortaklarım büyük oranda yüksek getirili tahvil yatırımcısıydık. Dönüştürülemeyen tahvillerin itfa tarihlerinde ödemeye söz verdikleri tutardan başka çok az yukarı potansiyelleri olduğu için bizim işimiz gerçekten de ödeme yapmayacak olanlardan kaçınmaktı. Bu arada da bazı varlıklarımızda da olumlu gelişmeler gerçekleşme olasılığına açık kapı bırakıyorduk. Tahvil yatırımcılığına yaklaşımımızı en uygun şekilde böyle özetleyebiliriz.

Fakat şanslıyım ki, 1987’de Bruce Karsh ile ortaklığımızı kurduk ve 1988’de ilk sorunlu alacak fonumuzu oluşturduk. Şimdi ödenmeyen ya da ödenemeyecek gibi görünen tahvillere yatırım yapıyoruz. Onları üzerlerini kaplayan bulutlar yüzünden kelepir fiyatlardan alabileceğimizi ve bunun da bize sermaye kazancı sağlayacağını varsayıyoruz. Bruce o zamandan beri yatırım yeteneği ile tanınıyor ve bu sıralar 1988’den beri elde ettiği getiri de sadece kaybedenlerden kaçınması ile açıklanamaz. Tahvillerin mevcut getirilerinden çok daha fazlasını hedeflediğinizde, sadece kaybedenlerden kaçınmak yetmez; zaman zaman kazananları da bulmalı veya yaratmalısınız. Bruce ve takımının elde ettikleri getiri bunu başardıklarını gösteriyor.

Oaktree’nin şimdi benim “hedefli stratejiler” diye adlandırdığım bazı yöntemleri var ve bunlar için kazananlara ihtiyaç duyuyorlar. Peki neden yukarıdaki deyişi hala sloganımız olarak kullanıyoruz ve “risk kontrol önceliği” neden yatırım felsefemizin ilk temelini oluşturuyor? Cevap şu ki risk kontrol çerçevesinin her zaman yatırım profesyonellerimizin önceliği olması gerektiğini düşünüyoruz. Bir varlığı değerlendirdiklerinde, sadece “işler iyi giderse ne kadar kazanırım” diye değil, “işler planladığımız gibi gitmezse ne olur? İşler kötü giderse ne kadar kaybederim? Ve, işler ne kadar kötü gitmeli?” diye sormasını istiyoruz.

Risk kontrolü Oaktree’nin hala bir numaralı önceliği. Yetmiş küsür yıl önce, UCLA futbol antrenörü “Kırmızı” Henry Sanders “Kazanmak her şey demek değildir, tek şeydir.” demişti. (Sözün ilk defa Green Bay Packers’ın efsanevi antrenörü Vince Lombardi’nin söylendiği rivayet edilir.) Bu sözün tam olarak ne anlama geldiğini anlamasam da, kesin şekilde Oaktree’de risk kontrolün her şey olmadığını, tek şey olduğu söyleyebilirim.

Bu Riskten Kaçınma Demek Değil

Riskin kontrol edilmesi ve riskten kaçınmanın arasındaki farkı anlamak yatırımcılar açısından oldukça elzemdir. Riskten kaçınma temelde sonucun kesin olmadığı ve olumsuz olabileceği durumlarda hiçbir şey yapmamaktır. Ve yine de özünde yatırım, iyi getiri elde edebilmek için riske katlanmak demektir. Hazine bonosu alarak ya da paranızı hükümet garantili mevduat hesaplarına koyarak riskten kaçınabilirsiniz fakat bunların getirilerinin yatırım dünyasındaki en düşük getiriler olmasının bir sebebi vardır. Paranızı geri alacağınızı kesin olarak bilerek bir kenara park ettiğinizde neden iyi getiri elde edesiniz ki?

Öte yandan riskin kontrol edilmesi: a) Katlanabileceğinizden fazla riski ve b) taşımanız dolayısı ile ekstra ödüllendirilmeyeceğiniz riskleri almamaktır. Geçmişte “kâr elde etmek için akıllıca riske katlanmak” hakkında yazmıştır. İşte arka planı:

1978 yılında para yönetimine, Citi dönüştürülebilir ve yüksek getirili tahvil portföyünü yönetmem istediğinde başladım. İlki, başka para bulma alternatifleri olmadığı için bu yola başvuran şirketlerin genel olarak yatırım yapılamaz nota sahip varlıklarıydı. İkincisi ise o günün terminolojisine göre düşük notlu “çöp tahvillerdi”. Açıkça, ikisi de yüksek alacak riski taşıyordu. 1980’lerde, ilk finansal haber kanallarından birinin muhabiri bana kışkırtıcı bir soru sordu: “Bu tahvilleri çıkaran bazı şirketlerin iflas edeceğini bile bile nasıl yüksek getirili çöp tahvil alıyorsunuz?” Benim cevabın akıllı risk taşımanın özünü içeriyordu: “Hayat sigortası şirketleri bütün insanların öleceğini bile bile nasıl sigorta yapıyorlar?

Konu açık: Bu iş akıllıca ve riski kontrol ederek yapılabilir. Böyle olması için:

- Farkında olduğunuz,

- Analiz edebildiğiniz,

- Çeşitlendirebildiğiniz,

- Taşıdığınız için iyi getiri elde edebileceğiniz riski almalısınız.

Bu tür riskten kaçınılmamalı. Eğer içyüzünü gerçekten anladıysanız, bu tür bir risk, ölçülü ve kârlı bir şekilde taşınabilir.

Oaktree’nin aldığından çok daha fazla risk alan ve kötü zamanlarda bizden çok daha fazla zarar eden bazı yatırımcılar tanıyorum. Fakat benim daha sonra “alfa” diye tanımladığım özel bir yeteneğe sahip olanlar, iyi yıllarda çok yüksek getiri elde ederek uzun vadeli getiri ortalamalarını olağanüstü seviyeye çıkarabiliyorlar. Müşterileri, zarar edilen yıllara dayanacak yürekleri olduğu varsayımıyla iyi bir şekilde ödüllendiriliyor. Bu yüzden, risk almak aslında akılsızca bir eylem değil. Riskten kaçınma da sadece zor zamanlarda hayatta kalamayacağını düşünen yatırımcılar için uygun.

İyi bir kariyer sicili inşa etmek

Çok ihtiyatlı olanlar haricinde bütün yatırımlar risk içerir. Bir şeyin risk içermesi, işlem sonucunu tahmin edilemez ve istikrarsız kıldığı için de çok az sayıda yatırımcı (tabii varsa) her sene kâr eder ya da sadece kazandıran şirketlerden oluşan bir portföy oluşturabilir. Soru sizin bazı pozisyonlarınızdan zarar edip etmeyeceğiniz değil de bunların kârlı pozisyonlarınıza göre ne kadar olacağı ve ne kadar kaybettirecekleridir.

Muhtemelen en iyi uzun vadeli getiri ortalamasını (aynı zamanda kesinlikle en uzun süre boyunca) elinde tutan Warren Buffett’ın bu getiriyi elde etmesine çok kazandıran 12 hisse senedinin sebep olduğu söylenir. Ortağı Charlie Munger ise bana kendi servetinin büyük çoğunluğunun 12 değil 4 şirketten geldiğini söyledi. Charlie ve Warren’ın olağanüstü performanslarının sebeplerinin basit olduğunu düşünüyorum: a) İyi şirketlere yaptıkları çok sayıda yatırım, b) görece onlara çok kazandıran şirketlere yaptıkları büyük yatırımlar ve onları on yıllarca tutmaları ve c) görece çok az şirketten büyük zarar etmeleri. Kimse parasını yönetenlerden sadece kâr etmelerini ve hiçbir işlemde zarar etmemelerini beklememeli.

Doğrusu, hiç zarar etmemek de işe yarar bir hedef değildir. Bunu başarmanın en kesin yolu hiç risk almamaktır. Fakat, daha evvel de dediğim gibi, riskten kaçınma büyük ihtimalle kazançtan kaçınmaya dönüşür. Çok düşük risk alma riski diye bir şey var. Çoğu kişi bunu fikren anlayabiliyor, fakat insan doğası, yatırım dünyasında başarılı olmanın ana unsurunun zarar edebilme olasılığını kabul edebilmek olduğunu birçokları için zorlaştırıyor.

İnsan doğası, yatırım dünyasında başarılı olmanın ana unsurunun zarar edebilme olasılığını kabul edebilmek olduğunu birçokları için zorlaştırıyor.

Howard Marks

Bu yaz, Amerika Açık da dahil olmak üzere Dare to Be Great 2 (Nisan 2014)’de önerdiğim bir tenis teriminden tekrar bahsedeceğim. Tenis oynamaya gitsem ve “bugün hiç servis hatası yapmayacağım” desem ne olur? O kadar yumuşak atışlar yaparım ki rakibim bunları anında yok eder. Tenis oyuncuları başarılı olmak istiyorlarsa risk almak zorundadır. Eğer atışlarınızdan hiçbiri başarılı olmuyorsa, büyük ihtimalle kazanmak için çok ihtiyatlı atış yapıyorsunuz demektir. Aynısı yatırım yaparken de geçerli. Uzun yıllardır ortağım olan Sheldon Stone’un dediği gibi “Eğer borcunu ödemeyen bir şirketle karşılaşmıyorsan, muhtemelen yeterince alacak riski almıyorsun demektir.”

Kazananın Özellikleri

Geriye dönüp baktığımda, 1990, 2000 ve 2010’de olmak üzere her on yılda bir makaleyi yatırım ve spor arasındaki benzerliklere ayırdığımı görüyorum. Makale yazmaya başlamamın 40. yılında da, birkaç paragrafı daha tenise ayıracağım.

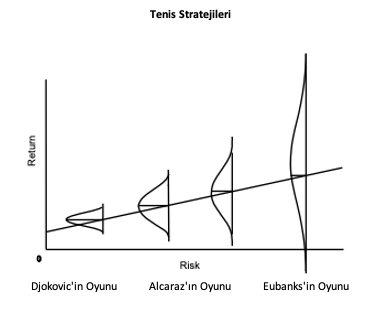

Yukarıda bahsettiğim gibi, tenis ve yatırımın birçok benzerliği bulunuyor. Güvenli vuruşlar yap ve yenil. Ya da istikrarlı şekilde başaramayacağın vurular yapmaya çalış ve kendi kendini yen. Charles D. Ellis’in Finansal Analist Dergisinin Temmuz/Ağustos 1975’teki sayısında çıkan “Kaybedenlerin Oyunu” isimli makalesi yatırımcı olarak gelişmemde çok önemli yer tutar. Makalede yazar iki tür tenis oyuncusuna işaret eder. Aslında tenis oynamanın iki türünü anlatır. Profesyonel tenis oyuncuları kazananların oyununu oynar: Başarılı vuruşlar yaparak kazanırlar. (Teniste bu rakibin karşılayamadığı atışlar yapmak demektir.) Oyun o kadar kendi kontrollerindedir ki istedikleri ve sonucunda puan kazandıracak vuruşları yapabilirler. Fakat amatör oyuncular kaybedenlerin oyununu oynar: Kazanan genellikle daha az hatalı atış yapan olur. Eğer topu yeterince oyunda tutarsanız, eninde sonunda rakibiniz topu ya dışarı ya da ağa atar. Amatör oyuncunun kendisine sayı kazandıracak başarılı vuruşlar yapmasına gerek yoktur çünkü rakibi de büyük oranda bunu yapmaktan yoksundur.

Bu senenin Wimbledon istatistikleri düşünmek için bize çok malzeme verdi. İlk önce turnuvanın 3 numaralı seri başı olan Daniil Medvedev ve seri başı olmayan Christopher Eubanks arasındaki çeyrek final maçına bakacağım. Eubanks çeyrek finale çıkışı ile herkesi şaşırtan 2 metre boyunda ve son derece atletik bir sporcu. Fakat karşılaştığı Medvedev de yıllardır tenisin “üç büyükleri” olarak adlandırılan Novak Djokovic, Rafael Nadal ve Roger Federer’in ardından gelen isimdi.

Zayıf rakip olarak adlandırılan Eubanks, Medvedev’i yenemeyeceğini fark etmiş olmalı. Bu yüzden kazandıracak vuruşlar yapmalıydı. Eğer Eubanks’in planı buysa, uygularken başarılı da oldu. Medvedev 52 kazandıran vuruş yaparken o 74 yaptı. Bu sırada agresif şekilde 67 kez ağın yanından vuruş yaptı (44’ü sayı oldu), Medvedev’de ise bu rakam 8’di. (4’ü sayı oldu). Bunlar çok saldırgan istatistikler.

Benim de sık sık yaşadığım sorun şu ki, eğer sizden daha iyi bir oyuncu ile oynuyorsanız, kazanma umuduyla çok da yetenek sınırlarınız içinde olmayan atışlar yapmaya çalışırsınız. Bu sebeple, sayı yaptığı 74 atışın yanında, Eubanks karşı tarafın iyi vuruşu sebebiyle olmayan, zor bir vuruş yapmaya çalışırken hata yaptığı 55 hatalı vuruşu vardı. Karşılaştırırsak, bu sayı Medvedev için 13’tü.

Sonuç: Eubanks Medvedev’den çok daha fazla sayı kazandıran vuruşu vardı fakat her dört kazandıran vuruşuna karşılık rakibinin sebep olmadığı 3 hatalı vuruş yaptı. Medvedev’de ise bu rakam 4’e 1’di. Oran olarak Eubanks da %47’sini, Medvedev ise %53’ünü doğru yaparak maçı kazandı. Çıkarılması gereken ders şu ki, sadece sayı kazandıracak vuruşlar yapmak yetmez. Hem yatırımda hem de teniste kazanmak için kazandıran ve kaybettirenler arasında lehinize bir ilişki de olmalıdır. Az kazanan ve az kaybeden bir strateji ile kazanabilirsiniz ya da çok kaybeden ve ondan daha çok kazanan bir strateji ile de aynı sonucu elde edebilirsiniz. Sadece kazananları maksimize etmek ya da kaybedenleri minimize etmek yetmez. Hepsinin bir dengesi olmalıdır.

Bu da beni Wimbledon erkekler finaline getiriyor. Bu heyecan verici maç, 23 kere Wimbledon, ABD Açık, Fransız Açık ve Avustralya Açık gibi büyük turnuvaları kazanan Djokovic ile 1 tane böyle büyük galibiyeti olan 20 yaşındaki Carlos Alcaraz’ı karşı karşıya getirmişti. Eubanks gibi, Alcaraz da büyük ve atletik bir oyun oynadı ve çokça sayı kazandıracak vuruşlar yapmaya çalıştı. Bunu servis atışlarında görebiliyordunuz: Alcaraz 7 çifte hata yaptı ve bu Djokovic’in 3 olan çifte hatasının iki katından fazlaydı. Fakat yine de, tek bir istatistiğe bakmak hata olur çünkü bu vuruşlardan dokuzunu Djokovic karşılayamadı bile. Bu sayı, Djokovic’in 4 vuruşunun iki katından fazlaydı. Bu oyuncuların kişisel stillerinin bir göstergesiydi. Sonunda, Alcaraz maçı 66 sayı kazandıran vuruşla aldı. Djokovic’te ise bu rakam sadece 32’ydi.

Yani, Alcaraz Djokovic’i “daha riskli ve büyük” bir oyunla yendi. Medvedev ise Eubanks’i daha istikrarlı ve riski kontrol eden bir stille yenmişti. İki yaklaşım da birbirinden iyi değil. Tarz, tek başına sonucu belirlemez; tarz ve uygulama belirler. Tenis hocam Jordi Ballester şöyle açıklıyor: Alcaraz daha agresif bir oyun oynadı. Wimbledon’da gösterdiği yüksek yetenek seviyesi düşünüldüğünde, eğer iyi bir günündeyse Djokovic ya da herhangi bir rakibi yenebilir. İyi bir günde değilse, pekala kaybedebilir de.

Tenisin üç büyüğünün olağanüstü bir döneme hükmettiğini söylemeliyim. 2023 Wimbledon ile sonuçlanan 19 yıl boyunca bu üçlü, 75 büyük turnuvanın 65’ini yani %87’sini kazandı. Açıkçası, hiçbiri Alcaraz gibi “büyük vurucu” değildi. Çok fazla hata yapmadan dört beş saat boyunca olağanüstü seviyede vuruş yapmayı sürdürme yetenekleri genellikle yeterli olmuştu.

Kazandıran Hisse Senetlerine Olan İhtiyaç

Kariyerim boyunca birkaç kere, az sayıda hisse senedinin orantısız şekilde piyasa kazançlarının çok büyük kısmını oluşturduğu zamanlar oldu. Bu konuda, “olağanüstü yedili” denilen Apple, Microsoft, Google’ın sahibi Alphabet, Amazon, Nvidia, Tesla ve Facebook’un sahibi Meta hakkında çok şey yazıldı. Bu yıl çeşitli zamanlarda birçok endekste yükselişlerin büyük kısmı ya da tamamı bu yedi hisseden kaynaklandı. Haziran’da bu konu Financial Times’ta şöyle yer aldı:

S&P 500 endeksini oluşturan büyük şirketlerden yedisi %40 ila %180 arası yükseliş yaşadılar. Geri kalan 493 şirket ortalamada yatay kaldılar.

Büyük teknoloji şirketleri endeksi eşi benzeri görülmemiş şekilde domine etti. Bu yedi hissenin beşi bütün endeksin piyasa değerinin neredeyse yarısını kaplıyor. (ABD hisse senedi piyasası rallisine sebep olan yedi şirket, 14 Haziran 2023, Financial Times)

Bu hisselerin bu yıl yaşadıkları olağanüstü performansın derecesi benzersiz olabilir fakat bu olgu yeni değil. 2017 yılında piyasayı yukarı taşıyan da yine birkaç hisse senediydi. O zamanlar bunlara Facebook, Amazon, Apple, Netflix ve Google/Alphabet’ten oluşan FAANG deniyordu. Financial Times bu konudan da şöyle bahsetmişti:

En üstteki şirketlerin ağırlığı özellikle ABD’de yeni değil. “S&P 500’deki şu an büyük teknoloji şirketlerinin durumu geçmişte petrol şirketleri ya da 1960’lardaki yüksek hızla büyüyen IBM, Kodak ve Xerox gibi şirketlerde büyük düşüşten önce yaşanan Nifty 50 ile benzerlik gösteriyor” diyor Paris’ten Carmignac-Çarpraz Varlık Birimi Başkanı Frederic Leroux. Bu bir sorun ama devam eden bir sorun diye de ekliyor.

Çoğumuzun hatırladığı kadarıyla, aktif yatırımcılar endekse yetişmek konusunda büyük sıkıntı yaşadılar. Bu sebeple, son on yıllarda pasif hisse senedi yatırımı (endeks yatırımı), yatırım pastasının büyük çoğunluğunu oluşturdu. Aktif yatırımcılığın geri kalması büyük oranda piyasanın etkinliği, yönetim ücretleri ve yatırım hatalarının birleşimine bağlandı. Bence başka bir sebebi daha var: Aktif yatırımcıların kazandıran hisselere olan ihtiyacı.

Bu senenin başında muhteşem yediliye sahip olmasaydınız ne olurdu? Açıkça, endeksin oldukça gerisinde kalırdınız. Peki ya onlara endeksteki ağırlıklarından daha düşük oranda sahip olsaydınız? Yine geriye düşerdiniz ama daha az. Yani doğası gereği, endekse ayak uydurmak istiyorsanız, çok kazandıran hisselere en az onlar kadar sahip olmanız gerekiyor. Bu kadarı çok açık.

Şimdi bunu bir daha düşünün. 20 yıl önce, 2003 yazında endekste temsil edildiği kadar, düzeltilmiş fiyatlarla 0,37 dolardan Apple ile yatırıma başladığınızı düşünün. Kritik soru şu: Yükselirken onu tutmaya devam eder miydiniz?

Ocak 2022’deki “Selling Out” isimli makalemde belirttiğim gibi çoğu yatırımcı genel kabul gören “kâr alma”, “ağaçları budama” gibi bir inanışa sahiptir. Ne de olsa, eski deyişte belirtildiği gibi “Kimse kârı cebe koyarak iflas etmemiştir.” Çoğu yatırımcı; pişmanlık, müşterilerden gelecek eleştiri ve hesap kayıplarından korkmak gibi basit nedenler yüzünden kârda olduğu hisseleri satar.

2013 yazında fiyatı 15 dolara ulaştığında, çoğu kişi Apple hisselerinin bir kısmını ya da tamamını satmış olmalıydı. 10 yıl sonra hisse değeri maliyetinizin 40 katına çıksaydı, siz ne yapardınız?

Bugün, bir on yıl daha sonra 8 haziran 2023’teki bedelsiz sermaye arttırımını da hesaba kattığımızda Apple 180 dolarda. 2013’ten beri 12 kat, 2003’ten beri de neredeyse 500 kat artmış. Önemli nokta şu ki, bu getiri ile karşılaşan çok az sayıda insan ilk aldıkları hisseleri elinde tutardı. Fakat endeks yapıcılar bu hisseleri satmazken onlar satsaydı, büyük ihtimalle getirileri endekse yetişememiştir. Durum şu şekilde özetlenebilir:

- Hisse senedi endekslerinin performansı çoğu zaman birkaç hisse ya da hisse grubu tarafından domine edilir.

- Yükselişe liderlik eden şirketlerin hisse fiyatları yüksek gözükür ve bu da yatırımcıları kâr almayı doğru iter.

- İnsan doğası, özellikle de pişmanlıktan kaçınma güdüsü, satış motivasyonunu yükseltir.

- Tanım olarak, yüksek getirili hisselerinizi endeksteki ağırlıklarından daha azına indirirseniz ve bu hisseler üstün performanslarını sürdürmeye devam ederse, endekse yetişmekte zorlanırsınız.

Mart 2015’te yayınladığım Likidite isimli makalemde, oğlum Andrew’den bir görüş yayınlamıştım. Alıntılarsam, “25 yıl boyunca yükselmiş bir hisse senedinin grafiğine bakarsanız, vay be, keşke bu hisseye sahip olsaydım dersiniz. O zaman kendinizi bu süre boyunca kaç kere satmamak için tuttuğunuzu hayal edin.” Kaç aktif yatırımcı, S&P 500 son zirvesindeyken Apple hisselerinin portföylerinin %8’ini oluşturmasına izin verirdi? Fakat aşırı basitleştirecek olursak, eğer Apple’ları satmış olsalardı, geri kalırlardı.

Sonuç şu ki, yüksek getirili hisseler tamamen vazgeçilebilir değiller. Eğer en azından endeks ile başabaş gitmek istiyorsanız, ortalama olarak endekste olduğu kadar onlara sahip olmalısınız. (Bu tamamen zorunlu değil. Bu hedefinize daha az düşen hisse bulundurma hedefi ile de ulaşabilirsiniz.)

Risk Taşımanın Rolü

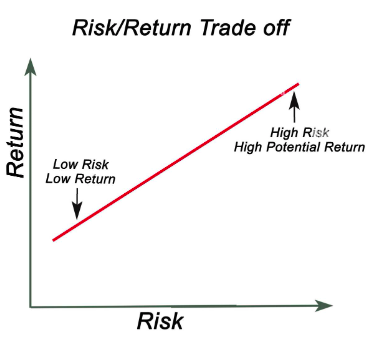

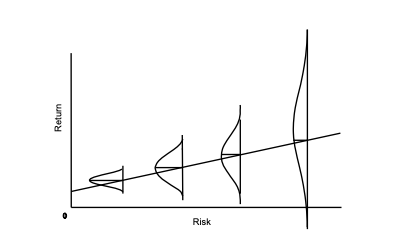

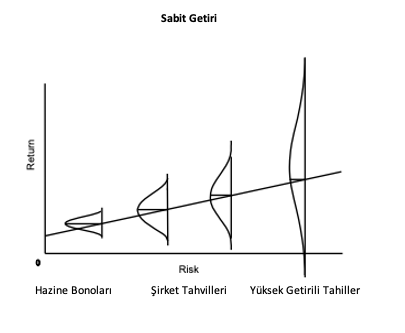

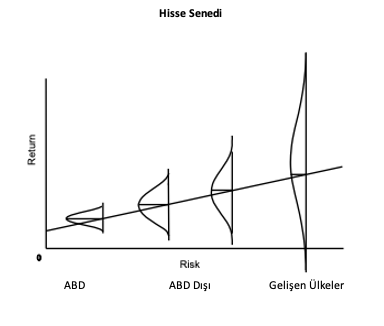

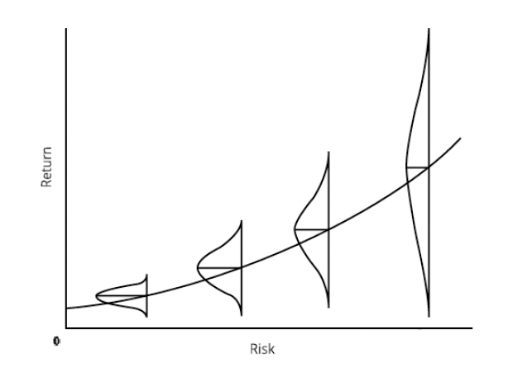

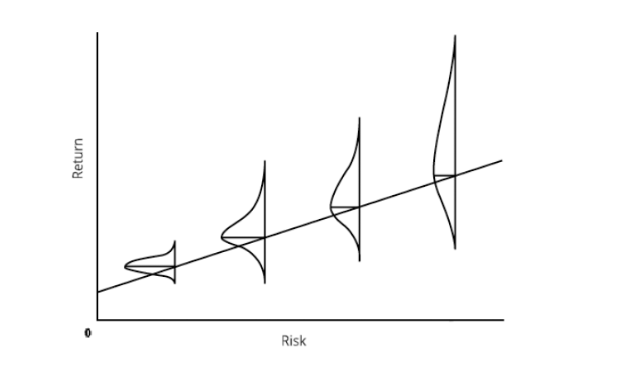

Bu makaleyi en sevdiğim grafiği kullanarak sonuçlandıracağım. 55 yıl önce Chicago Üniversitesi’nde yüksek lisans yaparken, risk ve getiri arasındaki ilişki şöyle öğretilmişti:

Fakat bu konu hakkında düşündükçe, aradaki sözde ilişkinin doğrusal gösteriminin yatırımcılara daha fazla risk alarak daha çok getiri elde edebileceklerine güvenebileceklerini göstermesinden hoşlanmadım. Ne de olsa, eğer durum bu olsaydı, riskli yatırımlar daha riskli olmazdı. Bu yüzden Ocak 2006’da yazdığım risk isimli makalede, grafiğin üstüne çan eğrisi şeklinde olasılık dağılımları ekleyerek ilişkinin başka bir yolla tanımlanmasını önerdim:

Grafiğin solundan sağına giderek daha fazla risk alınmasının daha yüksek getiri elde etmeyi garantilediğini göstermek yerine, bu ilişkiye yeni bakış açısı, siz daha fazla risk aldıkça a) Orijinal versiyonda olduğu gibi beklenen getirinin arttığını, b) olası sonuçların aralığının genişlediğini ve c) kötü olasılıkların daha can yakıcı hale geldiğini gösteriyor. Bir başka deyişle, riskli yatırımlar size daha yüksek getiri potansiyeli sunarlarken aynı zamanda istenmeyen yan etki olasılığının da kapılarını açıyorlar. Daha riskli olarak adlandırılmaları da işte bu yüzden. Bu makaleyi yazarken, olaylara bu yönden bakmanın birçok varlığa uygulanabileceğini gördüm. İşte birkaçı:

Bu yönetim yatırım dünyası dışında da uygulamaları var: Örnek olarak,

Bu da beni makalenin konusuna getiriyor:

Yukarıdaki grafiklerin işaret ettiği gibi, yüksek riskli yaklaşım yüksek getirinin yanında yüksek zarar potansiyeli de sunar.

Peki bu resimde bulunulması gereken doğru yer neresidir? En iyi risk/getiriyi sunan kelepirler nerede bulunabilir? Yatırım teorisine göre bunun kısa cevabı (özellikle etkin piyasa teoremine göre), bulunulacak daha iyi ve daha kötü bir yer yoktur. Etkin piyasa teorisi piyasaların varlıkları fiyatlarken a) fiyatının gerçek(içsel) değerine eşit olduğunu ve b) riski artan şekilde taşımanın getiriyi de makul oranlarda arttıracak şekilde fiyatladığını söyler. Bu yüzden kelepirler ve pahalı fiyatlar var olamaz. Teoriye göre bu yüzden “piyasayı yenemezsiniz”.

Teori ayrıca, piyasa “dengedeyse”, beklenen getirideki her değişimin taşınan riskteki değişime göre adil olacağını yani eğrideki her bir noktanın çekicilikte eşit olduğunu iddia eder. Sola doğru hareket ederseniz, bazı risklerden kaçınırsınız fakat beklenen getiriniz düşer. Sağa doğru hareket ederseniz, beklenen getiriniz ve riskiniz artar. Tayftaki hiçbir bölge diğerinden üstün değildir. ve yazı tura atmaya benzer (etkin piyasa teorisi yatırımı buna benzetir.): Ne yazı ne de tura akıllıca bir seçimdir.

Peki ya Uygulama?

En sevdiğim sözlerden biri Albert Einstein ve Yogi Berra’ya atfedilir: “Teoride, teori ve uygulama arasında bir fark yoktur. Pratikte, vardır.” Eğer piyasa etkin ve varlıkların fiyatları da her zaman doğru olsaydı, aktif yatırımda hiçbir değer yaratılamazdı. Gerçek şu ki, çoğu gelişmiş ülke hisse senedi piyasalarında işlem yapan aktif yatırımcılar değer yaratma yetenekleri olmadığını gösterdiler ya da yönetim ücretlerini haklı gösterecek kadar değer yaratamadılar. Endeks fonlarının oluşturulmasının ve kayda değer büyüklükte sermayenin son zamanlarda endeks ve pasif yatırıma kaymasının sebebi budur.

Ve yine de, piyasanın bazı zamanlar pahalı bazı zamanlar da ucuz olduğuna gerçekten inanıyorum. Bazı zamanlar da bir takım piyasalar ya da sektörler göreceli olarak diğerlerine göre pahalı ya da ucuz olabiliyor. Bu durumlarda, bazı varlıklar çok pahalı ya da ucuz fiyatlanabiliyor ve bu yüzden de risk eğrisindeki bir kısım noktalar diğerlerine göre çok daha iyi fırsatlar sunabiliyor.

Teori, yatırımcıların rasyonel ve tarafsız olduğunu varsayar fakat psikolojik aşırılıklar bu varsayımı ihlal eder. Örnek olarak, Küresel Finansal Kriz zamanındaki yatırım ortamını düşünün. 2008’in sonlarına doğru Haziran’da yayınladığım Taking the Temperature isimli makalemde belirttiğim gibi, yatırımcılar finansal sektörün çökeceği konusunda o kadar endişeliydiler ki, fiyatlar çöktükçe panikleyip varlıklarını agresif şekilde sattılar. Aşırı riskten kaçınma risk/getiri eğrisinin dikleşmesine sebep oldu (alınan her ek birim risk için getiriyi arttırdı) ve belki de eğriyi yukarı taşıdı (tayfın en riskli kısımlarında alınan riskin getirisi orantısız şekilde yüksek oldu). Bu sebeple, riskten kaçınmanın yüksek olduğu dönemlerde, eğrinin riskli kısımları bulunulması gereken en akıllıca yer olabilir (ya da hevesle risk alındığı dönemlerde eğrinin en güvenli kısmı avantajlı konumda olabilir.)

Değineceğim son nokta “alfa” diye adlandırdığım bireysel yatırım yeteneği olacak. Etkin Piyasa Teorisinin piyasayı yenmeyi küçümsemeye çalışması, varlıklar her zaman doğru fiyatlandığı için, alacak kelepirleri bulmanın ve pahalı varlıklardan kaçınmanın mümkün olmadığı tezine dayanır. Teori, piyasada uzmanlaşmanın olamayacağı dolayısıyla kimsenin daha üstün performans gösterecek bir portföy oluşturamayacağını iddia ediyor. Bu yüzden üstteki çan eğrilerini simetrik olarak yerleştirdim: Etkin bir piyasada, yatırımcılar sadece piyasanın onlara verdiğini alır.

Fakat bazı piyasalarda ve bazı insanların daha iyi sonuç elde etme potansiyeli olduğu konusunda ikna oldum. Alfası olan insanlar, dağılımın şeklini değiştirme yeteneğine sahipler ve bu da üstteki grafiğin asimetrik olmasını sağlıyor. Bunun sonucunda istenen sonuçları ede etme olasılığı istenmeyen sonuçları elde etme olasılığından yüksek oluyor. Doğrusu, alfa tam da bu demek: Alfaya sahip yatırımcılar piyasaya girer, yeteneklerini ortaya koyar ve aşağı önlü riski almadan piyasanın onlara sunduğu getiriyi elde ederler. Kasım 2022’de yayınladığım What Really Matters? isimli makalemde, olağanüstü yatırımcılığın en kritik özelliğinin getiri elde etme olasılığının zarar etme olasılığından fazla olduğu asimetriye sahip olmak olduğunu belirtmiştim. Alfa, olağanüstü yatırımcılara olasılık dağılımını pozitif tarafa doğru evirme imkanı verir ve bu da daha iyi riske göre düzeltilmiş getiri elde etme sonucunu doğurur.

Eğer alfa aynı oranda ek risk almadan getiri elde etmek demekse, yatırımcılar bunu ya düşürdükleri riske göre daha az getiriden feragat ederek ya da aldıkları ek riskten daha fazla getiri elde ederek yaparlar. Başka bir deyişle, yetenek bazı yatırımcıların daha agresif ya da daha korumacı olarak görece yüksek getiri elde etmesine sebep olabilir. Yatırımcının bunlardan hangisini seçeceği ne tür bir alfaya sahip olduğuna göre değişir: Bu yetenek, tolere edilebilecek bir risk alınarak olağanüstü getiri elde etme mi yoksa minimum risk taşıyarak maksimum getiri elde etme olanağı mı sağlıyor? İki alfa birden neredeyse hiçbir yatırımcıda bulunmuyor, çoğunda da bir tanesi bile yok. Alfası olmayan yatırımcılar, her iki tür asimetriyi oluşturmayı, yani riske göre düzeltilmiş olağanüstü ek getiri elde etmeyi beklememeli. Fakat gerçek şu ki çoğu yatırımcı bu yeteneğe sahip olduğunu düşünür.

Daha az kaybeden ya da daha çok kazanandan oluşan iki yaklaşımdan hangisinin seçileceği, yatırımcının yeteneğine, getiri hedefine ve risk toleransına göre değişir. Tartıştığım birçok şey gibi, doğru bir cevap yok. Sadece seçim var.

12 Eylül 2023

Emeğiniz için teşekkür ederim, güzel bir okuma oldu. Tabi okuduğum hemen her finansal makale gibi yine bir doğru olmadığını, finansal piyasalarda işlem yapmanın bir meslek olduğu, meslek olarak yapanların bile başarı oranlarının ortalama olduğunu düşündürdü bana. Sürekli kazandıran veya sürekli koruyan bir strateji yok, en iyisi temel analiz gibi duruyor. Bildiğiniz sektörlerde, bildiğiniz şirketlere yatırım yapmak en iyisi. Hatta mümkünse kendi işinize yatırım yapmak.

Merhaba Eray Bey,

Ben de uzun zaman önce kendine yatırım yapmanın en iyi kazancı sağladığını keşfettim.

Kazançtan da öte aslında şöyle bir durum var: Her şeyinizi alsalarda sizi ve geliştirdiğiniz yetenekleri sizden alamıyorlar. Bunlar hep sizinle kalıyor.

İyi Pazarlar. Saygılar.

Teşekkür ederim paylaşımınız için derinlemesine bir makale olmuş ve yatırımcıları farklı düşüncelere iten. özellikle risk ödül grafiğinin tek bir çizgi değil de riskin arttıkça sadece ödülde artış değil azalışını da tetiklediğini çok güzel anlatmış. Etkin piyasa teorisi : ) yatırımcıların kabul etmek istemediği ama onun oluşuna engel olamadıkları çok güzel bir teori. çok değişik sorgulamalara itti beni bu makale. Çok ama Çok teşekkür ettim.

Merhabalar Hikmet Bey,

Bu makaleleri çevirirken amaçlarımdan biri de bakış açımızı olabildiğince geliştirmek ve alet kutumuza yeni araçlar eklemek.

Beğenmenize sevindim. Howard Marks gerçekten de ufuk açıcı yazılar yazıyor.

Saygılar.

[…] Eylül’de yazdığım “Daha Az Zarar mı, Daha Çok Kâr mı?” isimli makalemden bir paragraf ile konuyu toparlıyorum. Son cümle feda ve risk hakkında […]