Herkese selamlar.

Hisse senedi alıyoruz, temettüleri ile finansal özgürlüğümüzü kazanıyoruz. Eurobond alıyoruz, kupon gelirleri ile finansal bağımsız oluyoruz.

Fakat herkesin tek tek hisse senedi seçecek zamanı ya da bilgisi olmayabilir ya da herkes Eurobond vergisiyle uğraşmak istemeyebilir veya bazıları bu işi profesyonellere bırakmak isteyebilir.

Son zamanlarda en çok karşılaştığım sorulardan birinin cevabını arayacağım bugün: Fonlara yatırım yaparak finansal özgür olunur mu?

Cevabım evet, olunur. Zaten dünyada da bu iş çoğunlukla böyle yapılıyor.

Şimdi fonları kullanarak finansal bağımsız olmanın formülünü hep birlikte arayalım.

Hadi başlayalım.

Yazıyı dinlemek isteyenler alttaki bağlantıdan devam edebilirler.

Finansal özgürlüğü kazanmanın tek bir yolu yok. Bu yüzden bu yazıda çeşitli alternatiflerden kısaca bahsederek olaya daha geniş bir açıdan bakmanızı istiyorum. Böylece seçenekleri görerek ne yaptığımızı ve ne yapabileceğimizi daha yakından anlayabiliriz ve alet çantamızı geliştirmiş oluruz.

Finansal Özgürlüğünüzü Kazanmanın Yöntemleri

- Erken emeklilikte harcayacağın tutarı belirleyerek temettü ve faiz geliri ile bu tutara ulaşmaya çalışmak: Kabaca benim de ay sonu yazılarımla takip ettiğim bu yöntemde temettü hisselerini (varsa Eurobond gelirlerini de) kullanarak her sene elde edeceğimizi varsaydığımız bir temettü gelirine ulaşıyoruz.

Bu da aylık düzenli olarak 300*30=9.000 TL, yıllık da 9.000*12= 108.000 TL temettü ve Eurobond faiz gelirine ulaştığım zaman finansal özgürlüğüme kavuşacağım anlamına geliyor.

Örneğin ABC hissesi net 1 TL temettü verse, 108.000 adet ABC hissesi biriktirdiğimde finansal özgürlüğümü kazanmış oluyorum. Hisse senedi satmanıza gerek olmadan gerekli tutara ulaşıyorsunuz. Tabii ki daha düşünülmesi gereken çok şey var ama kabaca böyle.

Bu zamana kadar uyguladığım bu yöntem temettü hisseleri biriktirenler için bir şey ifade ediyor fakat yeni başlayan ve özellikle hisse senedi piyasasının içine girmek istemeyen ama büyümesinden yararlanmak isteyen, zamanı olmayan insanların kafasında soru işaretleri yaratıyordu.

Çünkü fonların bir çoğu temettü vermiyor. Vermesi de gerekmiyor zaten.

Bu yüzden de dünyada da çoğu kişinin kullandığı ikinci bir yöntemimiz var.

- Finansal özgür olunca ihtiyacım olacak toplam tutara ulaşmak:

Burada da %4 Kuralı ve 300 Kuralı’nı kullanıyoruz. Yani yine aylık ne kadar para gerekeceğini hesaplamamız gerekiyor.

Yukarıdaki gibi aylık benim için 9.000 TL’nin yeterli olacağını düşünüyorum.

300 Kuralı’na göre (portföyün -en kötü şartlar da dâhil edildiğinde- ortalama olarak en az enflasyon + %4 değer kazanacağını kabul ediyor) 9.000*300= 2.700.000 TL ile finansal bağımsızlığımı kazanabileceğimi varsayıyorum.

Burada bize gereken toplam portföy büyüklüğü (İngilizcede kullanılan tabirle “nest egg”) olduğu için temettü ve faiz hesaplamama gerek kalmıyor. Büyüme hesabı yapmak yetiyor.

Fonlara yatırım yaparken de bu yaklaşımı kullanıyoruz.

Türkiye’de Fonlarla Finansal Bağımsız Olmak

Sonuçta dürüst ve yetenekli kişiler tarafından iyi yönetilen fonlar temettü vermeseler de şirketlerden aldıkları temettüleri yeniden yatırıma yönlendirerek değer yaratmaya devam ediyorlar.

Bunu temettü vermeyen şirketlerin kârın hepsini bünyelerinde tutup yatırımlarda kullanmaları gibi düşünebilirsiniz.

Burada dikkat etmemiz gereken şey de fonun değer artışı.

Ben örnek olarak buraya birkaç borsa yatırım fonu bırakıyorum. Onların ortalamasını alıp yola devam edeceğim. Fonlarla ilgili bilgilere Tefaş’ın resmi sitesinden ulaşabilirsiniz. Karşılaştırmalara da yine aynı siteden ulaşabilirsiniz.

- NNF – Hedef Portföy Birinci Hisse Senedi Fonu (Son 1 yıl getirisi %59,9)

- MAC – Marmara Capital Portföy Hisse Senedi Fonu (Son 1 yıl getirisi 34,52)

- TKF – Tacirler Portföy Hisse Senedi Fonu (Son 1 yıl getirisi 37,38)

Örnek fonlar ve son 1 yıllık getirileri bunlar. Ama siz bunları her ay alıp (hem yüksek fiyattan hem de düşük fiyattan) ortalama bir maliyet elde edeceğiniz için uzun dönemli (5 yıllık gibi) getirileri de alabilirsiniz.

300 Kuralı’nda amacımız, portföyümüzün emekli olunca ihtiyaç duyacağımız tutarın aylık 300 katına ulaşabilmek.

Bunu yaparken de şanslıyız ki bu tutarı hemen elde etmemize gerek yok. Bilginin, paranın ve zamanın bileşik getirisi yanımızda. Bu tutarı da ay ay, maaşımız yattıkça biriktireceğiz.

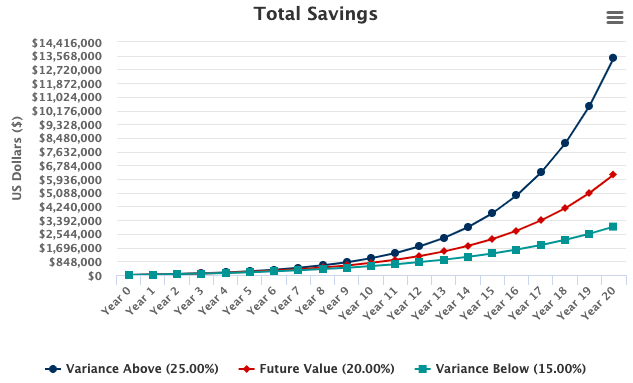

Bir örnek verecek olursam;

Her ay 2.000 TL biriktiren bir yatırımcı, parasını %20 getiri oranıyla, 20 yıl boyunca aylık bileşik faiz olacak şekilde yatırıma yönlendirirse;

%20 getiri oranıyla 6.200.000 TL’ye

%15 getiri oranıyla 3.000.000 TL’ye

%25 getiri oranıyla da 13.440.000 TL’ye ulaşmış oluyor.

Hemen aklınıza enflasyon gelebilir fakat 2.000 TL’yi de enflasyon oranında her sene arttıracağı için bu tutar enflasyon oranında kendini düzeltecektir.

Yani arkadaşlar iyi bir fonla ya da fon karmasıyla da bu tutara ulaşmak mümkün.

Bireysel hisse seçiminde olay biraz da kendi çabanıza kalmış durumda. Fakat fon seçiminde bunu (bir ücret karşılığında) fon yöneticilerine bırakıyorsunuz ve kendi işinize bakıyorsunuz.

Mesela ABD’de Vanguard, Blackrock, Fidelity gibi dev firmalar bu sektöre hâkim durumda. Orada da bu iş daha çok endeks fonları ile yapılıyor. Onlarda ufak bir temettü de var. Ama bizde endekse bağlı fonların getirisi şimdilik borsa yatırım fonlarının gerisinde kalıyor. Sebebi de piyasa etkinliği diyebilirim.

Peki Fondaki Parayı Özgür Olunca Nasıl Kullanabiliriz?

Diyelim ki aradan 20 yıl geçti, çalıştık çabaladık, biriktirdik. Herkes korkarken yatırıma devam ettik, herkes güzelken de devam ettik ve bugünün parasıyla 2.700.000 TL’ye ulaştık. Sonra ne yapacağız?

Biriktirdikten sonra durum daha basit aslında.

Zaten %4 Kuralı’na göre 2.700.000 TL biriktirmiştik ve diyelim ki bir sene daha çalıştık ve fon o yıl %20 değer kazandı. Enflasyon da %15 oldu.

Değer kazancı 540.000 TL oldu. Bunun hepsini harcarsak paramız enflasyona karşı ezilir. Bunun için 540.000’in enflasyon kadar olan kısmını fonda bırakıyoruz. Yani 405.000 TL’yi fona geri ekliyoruz.

Böylece portföyümüzü 3.105.000 TL olarak toprağa ekiyoruz. Bize de harcayacak yıllık 135.000 TL para kalıyor.

Bir sonraki sene 3.105.000 TL fon yöneticileri tarafından değerlendirilmeye devam ediyor. Siz de iyi olduğunuz diğer şeyleri yapıyorsunuz.

Bu olayı temettü vermeyen ama iyi yönetilen ya da az temettü veren şirketlere de uyarlayabilirsiniz. Yeteri kadar hisse satarak harcamalarınızı karşılarsınız. Sonrasında da kalan tutar büyümeye devam eder.

Hiç Dezavantajı Yok mu Bu İşin?

Burada hisse senetlerinin doğası gereği dalgalandığını unutmayalım. Tabii dolayısıyla bunlara dayalı yatırım fonları da dalgalanabilir.

Eğer bir kriz anında paraya ihtiyacımız varsa ve hisse ya da fon satmak zorunda kalırsak ucuza elimizdekileri elden çıkarmamız gerekebilir.

Bu yüzden de gelir çeşitlendirmesi yapmak ya da acil durum fonu oluşturmak duruma katkı sunabilir. Böylece isteğimiz dışında, ucuza hisse satmak zorunda kalmayız.

Ünlü Yatırımcı Görüşleri

Bu konuda ünlü yatırımcıların görüşlerine bakmakta da fayda var.

İlk olarak kısmi çevirisini yaptığım Warren Buffett’ın 2012 yılına ait mektubundaki TEMETTÜ başlığını okumanızı öneririm.

İkinci olarak da çevirisini yaptığım Peter Lynch’in “%5’lik çözüm” isimli makalesi de kafanızdaki karışılıkları giderecektir.

Toparlarsam

Sizlere hisse senedi yatırım fonlarına yatırım yaparak finansal özgürlüğün nasıl kazanılacağını kısaca göstermeye çalıştım.

Herkes finansal özgür olabilir, bu iş için yatırım fonları kullanılabilir. Bunların da -hisse senetleri kadar olmasa da- takip edilmeleri faydalı olabilir.

Şimdi biraz da sizin tecrübelerinizi dinlemek isterim. Bu yöntemi kullananların görüşleri neler?

Son olarak yeni yazılar için fikirlerinize ihtiyacım var:) Yazmamı istediğiniz bir şeyler varsa ya da bu konuda açmamı istediğiniz noktalar varsa bilgim dâhilinde yazmaya çalışırım.

Okuduğunuz için teşekkür ederim.

Saygılar.

Şahsen başta belirttiğiniz nedenlerden dolayı, fonlar aracılığıyla yatırımı yapıyorum. Bir yandan yatırım üzerine okumalar yaparak bilgimi artırmaya çalışıyorum. Diğer yandan yatırım tarzıma uygun bir dağılımla, fonlara para yatırıyorum. Eurobond’a da hisse senedine de fon ile yatırım yapıyorum. Geçmiş getisiyle birlikte, fon dağılım raporu ve portföy yöneticisini inceliyorum. Son olarak da yıllık yönetim ücretine bakıyorum.

Bence bir fonun stratejisi ya da yöneticisi ne kadar iyi olursa olsun, yönetim ücreti kritik bir öneme sahip ve bu ücretin enflasyondan arındırılmış getiri üzerinde ciddi bir yük oluşturduğuna inanıyorum. Elimden geldiğince düşük ücrete sahip fonları tercih ediyorum.

Selamlar Hakan Bey,

Çok doğru noktalara parmak basmışsınız. Fonlara da hisse senetleri kadar olmasada ilgi göstermek ve incelemek şart.

Fon dağılımı da kendi şartlarına göre oluşturmak gerekiyor.

İyi Pazarlar dilerim.

Saygılar.

Varlık alokasyonlarına değinmeniz güzel olur.. Sizin tercihiniz tarzınız.. Örneğin fon güzel ama tek başına bir kaç hisseye değer yatırımcısı olmak, bunlara portföyünüzde yer verdiğiniz ağırlıklar gibi. _ Genel bir bakış açısı yazısı paylaşabilir misiniz ? Teşekkürler

Selamlar Özlem Hanım,

Ara ara kendi stratejimi paylaşıyorum ama notumu alayım, bir güncelleme yaparım.

Desteğiniz için teşekkür ederim.

Saygılar.

Ben portfoyümün yarısını hisse senedi yatırım fonlarında(hatta direkt sizin örneklerinizdeki 3 fonda) değerlendiriyorum. 15 aylık performansları da tatmin edici. Bozmayı da düşünmüyorum. Portfoyümün kalan yarısı da temettü hisselerinde. Aylık tasarruflarımdan temettü portfoyüne eklemeler yapıyorum. Fonlara ise şimdilik ekleme yapmıyorum. Bunun sebebi de temettü alma ve temettülerle yeniden hisseleri almak istemem.

Selamlar Emre Bey,

Hem fonların hem hisse senetlerinin olduğu hibrit bir sistem de olabilir.

Tabii burada varlık dağılımı ve aralarındaki bağlantıya da dikkat etmek lazım.

Saygılar.

Yiğit bey gsp fonu azimut portföye ait kar payı ödeyen bir hisse senedi fonu,

Selamlar Ufuk Bey,

GSP’yi duymuştum ama inceleme fırsatım olmadı.

Yurtdışında da güzel örnekler var. Hatta İngiltere’de temettüsünü uzun süredir arttıran bir fon vardı. Ama bulamadım ismini.

Umarım bu tür fonların sayısı artar.

Saygılar.

WB’in neden fon temettü vermemeli açıklaması bu konuda aydınlatıcı. Sizden okumuştuk epey önce. Yıl sonu bilanço yorumlamalarınızı okumak isterim ayrıca. Teşekkürler…

Selamlar Umut Bey,

Warren Buffett’ın yazıdaki makalesi benim için de çok aydınlatıcı olmuştu.

Bilanço yorumlamasına bilerek hiç girmiyorum çünkü bu işi benden çok daha iyi yapan arkadaşlar var.

Ama bilanço zamanı geldiği için çok heyecanlıyım. Bir çok rapor okuma fırsatımız olacak. Yeni fırsatlar çıkacak.

Heyecanla bekliyoruz.

Saygılar.

Merhaba Yiğit hocam. Fonlar ile ilgili blog sayfamdaki yazıları inceleyebilir, hatta sitenizde de yayınlayabilirsiniz. URL : https://fonvesting.com/

saygılar

Selamlar Mustafa,

Yavaş yavaş, emeklerinin karşılığını alarak hedeflerine ulaşacağına eminim.

Bol kazançlar dilerim.

Saygılar.

Merhaba hocam, yazınız oldukça bilgilendirici olmuş. Sizden SP500 endeks fonlarına Türkiye’den nasıl yatırım yapılır bununla ilgili bir yazı bekliyorum. Selamlar 🙂

Selamlar Emre Bey,

Bu konuda yazılmı çok güzel yazılar var.

Bu fonlara hiç yatırım yapmadığım için farazi konuşmak istemem:)

Saygılar.

Arkadaşlar özellikle fon kullanmak kullanmamak size kalmış.Ama devletin zorunlu tasarruf kavramı olan bireysel emeklilik fonlarindan çıkmayan arkadaşlar için 1 yılda 12 kere fon değiştirme hakkı sunuldu.Bu aşamayi iyi değerlendirebilen arkadaşlar buradaki birikimlerini hızlı bie ivme kazandirabilirler.Bwn bunu yaklaşık 3 aydır düzenli olarak takibini yapıyorum.Hizli bir ivme kazandırdığımi düşünüyorum.

Selamlar Engin Bey,

Fon değiştirme hakkı çok önemli tabii ama fazla kullanmak kârdan çok zarar da getirebilir. Onun için dikkatli olmak lazım.

Saygılar.

NET Olarak finansal özgürlük kazanılmaz…

Yurtdışı fonlarına yatırım yapıyorDUM 1 yıl boyunca yatırıdığım para dolar bazlı aynı kaldı. Yatırım yaptıkları hisseler dolar bazlı %200/300 yükselmişken bizim dolar bazlı kazancımız sabit tutuluyor.

Fon yöneticilerine güvenmemek en mantıklısı.

Tabi benim düşüncem bu.

Selamlar Sayın Yatırımcı,

Hangi fonlara hangi koşullarda yatırım yaptığınızı bilmiyorum fakat bu kadar karamsar olmamak lazım.

Pes etmeden araştırıp tasarruf ve yatırımı bence bozmamak lazım.

Saygılar.

aynısını düşünüyorum. hele ki tr’deki fonlar neredeyse bilerek değer kazanmıyor diyeceğim. doğru seçilmiş tematik fonlar bile dolar bazındaki getirisinin biraz üstünü getiriyor, izahnamede takip ettikleri endeksi açıp bakıyorum dolar bazında, endek %25 yapmış, türkiyedeki fonu ise dolar kadar getirmiş, endeksin kazancı “bir şekilde” erimiş.

Nnf’yi ilk çıktığı fiyattan(89 kuruş gibi) aldım. Bir ara %50 gibi kârı çok kısa zamanda yaptığı için ve borsada hava bozduğu için satarak likit fona döndüm. Aşağıdan alabilirim dedim ama olmadı. Bir ay sonra tekrardan aldım. Bu hareket bana zarar yazdırdı. Aynı hataya düsmem artık. Selam ve saygıyla.

Selamlar Sayım Babarsm,

Ben üstten satıp alttan almaya çalışmak yerine biriktirip kendi işime bakmayı tercih ediyorum.

Sonuçta bu yatırımlar zaman kazanmak için yapılıyor, değil mi? 🙂

Saygılar.

Yazınızı epey sonra şimdi okudum. Bu sistem enflasyon bugün ki gibi yüksekken de geçerli mi?

Merhaba,

Yazınız için çok teşekkürler, çok faydalı oldu gerçekten.

Bir sorum var. Finansal özgür olacağımız kadar fon toplamışken, artık bu fonlardan harcama yapmaya sıra geldiğinde, hisse senedi portföyünden harcama yaparkenden farklı bir durum söz konusu olduğunu düşünüyorum. Hisse senedi portföyü, altın yumurtlayan tavuk gibi geliyor bana. Sahip olduğumuz pay aynı kalırken harcamalarımızı hisse senedi portföyümüzün temettü ödemelerinden yapmaya çalışıyoruz. Fakat fon portföyümüzde, sahip olduğumuz paylardan kullanıyoruz. Bu durumda belli bir süre sonra fon portföyümüz sıfıra inmez mi? Sizin kullandığınız çarpan olarak, örneğin 300 ay sonra? Yani 25 yıl sonra sıfır portföy ile karşı karşıya kalabiliriz diye düşünüyorum. O zamana kadar kim öle, kim kala ama siz ne dersiniz? 🙂

Saygılarımla,

Hakan

Selamlar Hakan Bey,

Warren Buffett’ın hissedarlara yazdığı mektuplardan 2012’te bakarsanız (Belki 2013-2014 ya da 2015 de olabilir) orada Warren Buffett’ın tam da sorduğunuz soruyu ayrıntılı şekilde cevapladığını göreceksiniz. Çevirileri bu sitede var.

Ama kısaca cevaplayayım. Mesela %5 enflasyon var, fon değeri de yıllık %10 artsın. Siz bu %5’i satarak geçinirsiniz. Kalanı da fonda büyümeye bırakırsınız.

Fon sayınız azalır, ama fonun değeri 100 iken 105 olur. Varlığınız artar.

Saygılar.

Merhabalar. Bireysel emeklilik sistemini nasıl değerlendiriyorsunuz, Bes ile bireysel hisse senedi yatırımını karşılaştırabililir misiniz? Devlet katksısı yüzde 30’a çıkarıldı, ancak bu katkıyı alabilmek için sistemde en az 10 yıl kalmak ve emeklilik yaşınızı beklemek zorunda olma kuralı nedeniyle iyi bir yatırım olduğunu düşünmüyorum. Daha önce iki kez otomatik başlatılan sistemden çıktım, şimdi yine çıkmayı düşünüyorum. Siz ne dersiniz?

Selamlar Akın Bey,

Bireysel emeklilik sisteminde olmadığın için bir yorum yapamam. Sizi de yanlış yönlendirmek istemem.

Saygılar.

Hocam izin kale inşaa etmek/ surları yükseltmek vs gibi yazınız vardı. Aradım bulamadım bir türlü. Bu konuda yeni yazılar varsa eskisinin linklerini bekleriz:)

Selamlar Umut Bey,

O benim yazım değil, Sayın Necip Tansel’in yazısı.

Linkini bırakıyorum aşağı.

Saygılar.

https://tansel-tokuroglu.medium.com/borsada-uzun-vadeli-yat%C4%B1r%C4%B1m-stratejisinin-bir-benzetimi-17e4811fc3ea#.bzpk5125y

Merhaba Yiğit Bey,

Finansal özgürlük ile yeni tanışmış birisi olarak bloğunuz ve podcastlerinizin ilham verici. Teşekkürler. Benim merak ettiğim Amerika borsasında değil de Türkiye borsasında işlem yapma nedeniniz nedir?

Saygılar

Merhaba Burcu Hanım,

Desteğiniz için çok teşekkür ederim. Onunla ilgili bir yazı yazmıştım. Buraya linkini bırakayım. Ayrıntılara oradan bakabilirsiniz.

İyi günler dilerim.

https://www.lattedenborsaya.com/2021/09/25/yurtdisinda-yatirim-yapmamamin-5-nedeni/