Berkshire Başkan Yardımcısı Charlie Munger şöyle diyor:

“İlk 100 bin çok zordur ama bunu yapmak zorundasınız. Her yere yürüyerek mi gidersiniz, yoksa kuponlarla alınan şeyleri mi yersiniz, umrumda değil… İlk 100.000$’ı biriktirmek için bir yol bulun. Ondan sonra ayağınızı gazdan biraz çekebilirsiniz.”

Sonra da şöyle ekliyor;

“İlk 100 bini biriktirmek eğer toplu paranız yoksa servet sahibi olmanın en zor kısmıdır. Sonraki ise ilk 1 milyondur. Bunu yapmak için sürekli kazandığınızdan daha azını harcamalısınız. Zenginleşmek, kartopu yuvarlamak gibidir. Yüksek bir tepenin üzerinden başlarsanız bunun çok faydasını görürsünüz (erken başlamak ve kar topunu olabildiğince uzun süre yuvarlamak). Uzun bir hayat sürmek çok yardımcı olur.”

Hadi şu yatırım yaparken kazanılması en zor 100 bine biraz yakından bakalım…

Yatırım Yaparken Kazanılacak İlk 100 Bin

İlk 100 bin yatırım hayatımızdaki en önemli bariyerdir. Niceleri ona ulaşamadan hedeflerinden vazgeçmiş ve borç içindeki tüketim toplumu sürüsünün rahatlığına kendini bırakmıştır.

Ferhat’ın önündeki dağdır. Arkasında Şirin vardır ama görünmez, ulaşılamaz sanılır. İnsanın hevesi kırılır, bu engeli aşamayacağını düşünür. Başkalarının başarmıştır ama onun için imkansız olur.

Bir kere çok yalnızdır servet biriktirirken aşmanız gereken en önemli engel olan ilk 100 bin. Arkasında bileşik getirinin gücü yoktur. Hani o modern dünyanın simyası olarak adlandırılan, Warren Buffett’ı Warren Buffett yapan bileşik getiri…

İster mevduata para yatırın, ister borsaya, ister maaşı alır almaz döviz bürosuna koşun 100 bine ulaşırken yalnız kalırsınız. Arkanızda hiç rüzgar yoktur. Hatta rüzgar önünüzden eser.

Bir kere yatırıma yeni başlamışsınızdır. Muhtemelen daha önce savurganlıkta çığır açmıştınız. Her gün Starbucks’tan kahve içmeden yapamıyorsunuzdur. Öğlen dışarda yemek adetinizdir. Nasıl olurda aksi düşünülebilir ki?

İşte 100 bin böyle nankördür. Bütün bunlardan vazgeçip sizi özsermayenizle baş başa bırakır.

Yatırım yapmanız ama daha da önemlisi tasarruf yapmanız gerekir. Önce kahveyi bırakırsınız, yemeklerinizi evde yemeye çalışırsınız, yemek yapmayı! öğrenirsiniz. Herkes zırt pırt telefon değiştirirken siz ekranı kırılmış yıllanmış telefonları kullanırsınız. Sürekli tasarruf etmenin yeni yollarını ararsınız, gelirinizi arttırmaya çalışırsınız.

Yani hem kendinizle hem de piyasa ile savaşırsınız. Bu yüzden ilk 100 bini biriktirmek çok zordur. En çok burada vazgeçilir. En çok burada kaybedilir. Nasıl mı?

Size borsadan örnek vereyim:

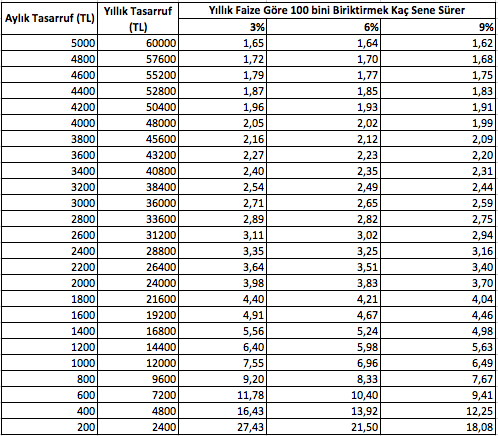

Bu tabloyu Habertürk’teki bir yazıdan aldım. 2017 Kasım ayına ait ama işimizi görür. Gördüğünüz gibi 100 binin üzerindeki yatırımcı sayısı 60.000’in biraz üzerinde. Altında ise çoğunluk var. öyle böyle değil kaba hesapla sadece %5.9’u bu tutarı aşabilmiş.

O zaman hem 100 bini biriktirirken yalnız kalıyoruz, hem de biriktirdikten sonra.

Şimdi de işin matematiğine bakalım.

Bu tablodan çıkarılacak bir çok sonuç var ama bence en önemlisi tasarrufu vurgulaması.

Aylık 1000 TL’nin üzerinde getiri elde ediyorsanız, %3 veya %9 kazanmanız ilk 100 bin de aşırı etkili değil.

Önemli olan ne kadar tasarruf edebildiğiniz. Aylık 1000 TL biriktiren bir kişi %3 kazanırsa 7.55 yılda bu rakama ulaşırken, %9 kazandığında 6.49 yılda bu rakama ulaşabiliyor.

İşte bu yüzden ilk 100 bin yatırıma başlayan kişi için en önemli rakamdır.

Aylık 5.000 TL biriktiren insan için tabii ki kıstas olamaz ama çoğumuzun biriktirdiği tutarlar çok daha az.

Bir de şu çıkarılabilir. Aylık 1.000 TL altı tasarruflarda gereken rakama ulaşma işi çok uzuyor. Yani aylık 200 TL biriktireyim ve erken emekli olayım bir hayalden öteye gitmiyor.

Yani kısaca ilk 100 bin büyük tasarruf yani fedakarlık istiyor.

Yatırım Yaparken Bileşik Getirinin Etkisi

İlk 100 bini biriktirirken bileşik getiri maalesef yanımızda değildir. Şimdi bir kaç örnekle bunu açıklayalım.

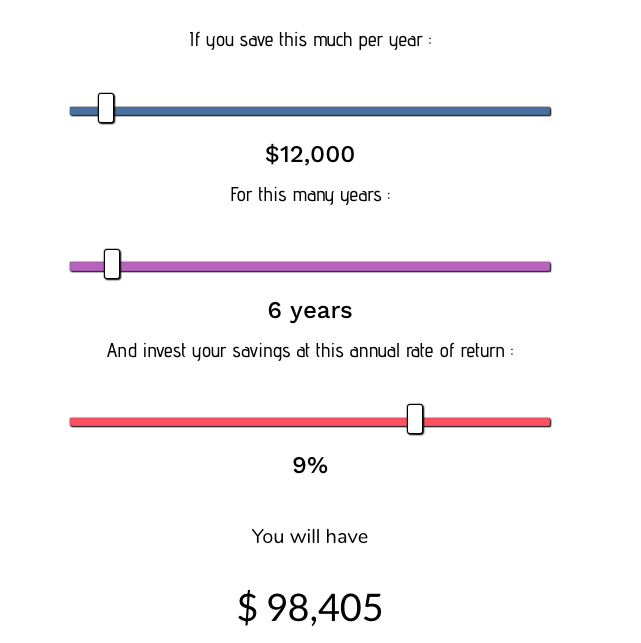

Karşınızda aylık 1.000 TL, yıllık 12.000 TL para biriktiren bir arkadaş. %9 getiri elde ediyor yıllık. 6 yıl uğraşıyor.

Biriktirdiği para toplamda 98.405 oluyor.

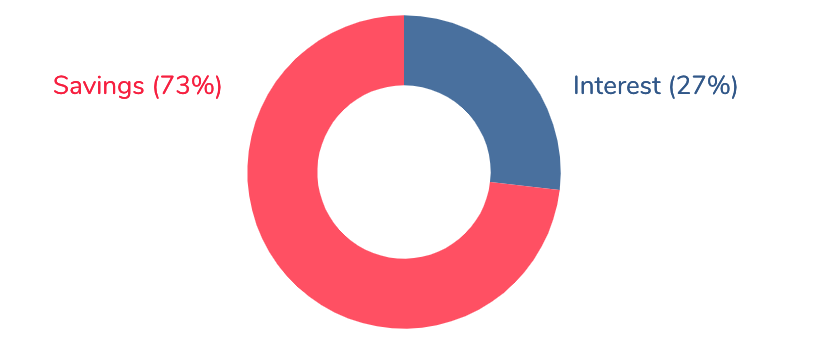

Bu tutarın %73’ü anapara, %27’si de getiri.

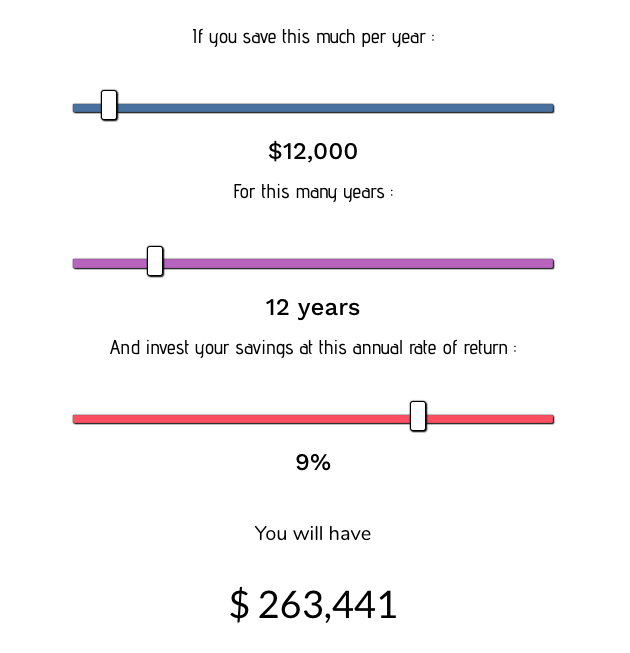

Şimdi de bu arkadaşımızın bir 6 yıl daha aynı tutarda birikim yapmasını sağlayalım. Bakalım ne olacak?

Gördüğünüz gibi ikinci 6 yılda aynı tutarda yani aylık 1.000 TL para biriktirerek ve %9 kazanarak 263.441 dolar biriktirdi bu arkadaşımız.

Bunun bileşenlerine baktığımızda;

Toplam birikimin %45’inin getiriden geldiğini görüyoruz. Bu tutar ilk 6 yılda sadece %27’ydi.

Bir tur daha ileri gideceğim. Yatırım tutarına bir 6 yıl daha ekleyeceğim ve toplam 18 yıla çıkaracağım.

Bu sefer de toplam biriktirilen tutar 540,222 dolara çıkıyor.

Fakat bu sefer ilk 12 yıla göre büyük bir değişiklik oldu. Paramız bizim için çalışmaya başladı ve böylece bileşik getirinin nimetlerinden de faydalanmaya başladık. Artık toplamın %60’lık kısmı faizden oluşuyor.

Bu yüzden ilk 100 bin yalnızdır. Biriktirirken de yalnız olursunuz. Fakat sonra, bir kere elde ettiniz mi tasarruflarınız artık sizin köleniz olur ve sizin için çalışmaya başlar.

Biriktirdiğiniz Para Sizin İçin Çalışır

100 bin sınırını aşan kişi şunları elde eder:

- %9 getiriden yıllık 9.000 TL parası olur. Bu da aylık 750 TL para kazanıyor anlamına gelir.

- Sonraki 200 bine ulaşırken çok daha rahat eder.

- Tasarruf kültürünü oturtmuş olur. Artık bir kahveye 15 TL vermenin onu özgürlüğünden uzaklaştıracağının farkına varmıştır. Artık 10 TL’ye kahve kaldı mı onu da bilmiyorum.

- Harcama yapmadan önce bir düşünür, neye malolacak diye.

- En önemlisi de tepeden aşağı kartopunu yuvarlamaya başlamıştır. Artık istese de durduramaz.

Toparlarsam

İlk 100 bin çok önemlidir. Borsadaki %94’lük kalabalığın arasında mı olacaksınız yoksa %6’lık bileşik getirinin gücünden faydalanan kesimde mi olacaksınız onu belirler.

O kadar zordur ki bunu yapmak, deneyen 100 kişiden 95’i başaramaz. Çünkü önce kişinin kendisi ile savaşması gerekir. Sürüden ayrılıp tasarruf yapması, bir alt model arabaya binmesi, akıllı telefonunu uzun süre değiştirmemesi lazım gelir.

En zoru da o muhteşem bileşik getiriden faydalanamaz. Faydalansa da gücünü hissedemez. Biraz sabretmesi, beklemesi gerekir. Bu süre kimi için 5 yıl, kimi için 8 yıldır. Fakat sonra biraz daha rahatlayabilir.

Ama moral bozmaya gerek yok. İmkansız değil. Gayet mümkündür başarmak. Ama azim gerektirir:)

O zaman bu yazı deneyen ve ne olursa olsun vazgeçmeyen herkese gelsin:)

Siz nasılsınız? 100 bini biriktirirken çok zorlanmış mıydınız? Ya da zorlanıyor musunuz?

Ben bileşik getiri rüzgarını hissedeceğim gücü dört gözle bekliyorum. Ya siz?

Saygılar.

Resim: Image courtesy of Sira Anamwong at FreeDigitalPhotos.net

Selamlar,

Yazılarınızı severek ve bolca not tutarak okuyorum.

Bileşik getiriden kastınız aslında belli bir miktardan sonra gelen “tatmin edici” geri dönüş mü? Doğru mu anladım?

Sonuçta 1.000Tl’lik bir yatırımda %50’lik bir kar sağlasanız (ki çok yüksek bir kar) 500TL kazanırken. 100.000 TL’lik bir yatırımda %1’lik bir kazanç 1.000 TL getirecek.

500 ve 1000 tl ile telefon bile alamazsınız farkındayım. Ancak %1 kazanç için beklenecek zaman ve alınacak risk neredeyse diğerine göre görece daha kolaydır.

Umarım doğru anlamışımdır.

Bir adette sorum olacaktı: Kriptopara’lara yatırım hakkında düşünceleriniz nedir? Günlük %30-%40 artışların rahatlıkla yaşanabileceği bir borsa. Ayrıca dolar üzerinden şekillendiği için bitcoin düşse bile doların yükselişi sebebiyle kazançta olduğum günler oldu.

İyi pazarlar.

Deniz

Sayın Deniz Bey,

Öncelikle çok teşekkür ederim. Umarım faydalı oluyordur.

Aslında bileşik getiri 100 TL’niz de olsa, 100.000 TL’niz de olsa işler. Fakat dediğiniz gibi gücünü hissedebilmek için, onun varlığını fark edebilmek için 100.000 psikolojik bir sınır benim için.

Kripto paralara gelirsek. Günlük %30-40 çıkan bir enstrüman aynı şekilde düşebilir de. Benim için çok riskli. Yeterli kazanç varsa ve hesaplanabilirse risk alınabilir belki ama kripto paraların değeri nedir, 10 sene sonra ne olur, 1 ay sonra ne olur gibi sorulara cevap veremediğim için yatırım yapmıyorum.

Kripto paralar bir şey üretmiyor yani altın gibi. Fiyatının artması için de birinin ona sizin ödediğinizden daha fazla para vermesi lazım. Kim bunu ne zamana kadar yapar bilmiyorum.

Son zamanlarda da bir çok kripto para çıktı, sürekli reklamları dönüyor. Ne olduğunu ben de şaşırdım açıkçası:)

Ayrıca sıkı bir Warren Buffett taraftarı olarak sözlerini dikkate almam gerekiyor ve Warren Buffett kripto paralar için “fare zehiri” terimini kullandı.

Döviz kısmına gelirsek, o bir yan etki. Yani karar vermeye yetmez. Önce temelin sağlam olması lazım.

Kısacası kripto paraları bilmediğim, anlamadığım ve gelecekteki değerini öngöremediğim için yatırım yapmıyorum.

Biraz uzun oldu, umarım sıkmamışımdır:)

Saygılar.

Cevabınız için çok teşekkür ederim.

Not: Yorumlarımıza yorum yazdığınızda bildirim gelmedi 🙁

Blogunuzu severek okuyorum, 26 yaşında bir genci ne kadar bilinçlendirdiniz anlatamam.

İlk yazınızdan itibaren okumaya başladım. Finansal okur yazarlık konusunda gerçekten insanları bilinçlendiriyorsunuz.

Her şey için teşekkürler, emeğinize sağlık.

Sayın Deniz Bey,

Sitede maalesef sorunlar var ufak tefek. İdare ediyoruz bakalım.

Kendinizi geliştirmeye devam edin. Bir de ne kadar erken biriktirmeye başlarsanız o kadar iyi. Ben 26’da başlasaymışım şu anda uhuuuu:)

Kısmet tabii bu işler:)

Bol kazançlar dilerim.

Saygılar.

Merhaba, elinize sağlık öncelikle, yalnız okumaya başladığımdan beri aklımdaki soru bu yüz bin dolar mı tl mi? Mungerin söylediği dolar o tamam. Fakat bizdeki yüz bin tl ise, bileşik getiri veya borsada daha üst derece getiri filan da olsa yine de kartopu olmuyor reel anlamda. Borsada iyi para kazandığını düşünen bir kişi bile nominal olarak kazanıyor, reel kazanç?

Sayın Erkut Bey,

Ben de onu çok düşündüm. Sonra TL olması gerektiğine karar verdim kendim için. Döviz kazanmıyorum, Amerika’da da yaşamıyorum o yüzden 100 bin dolar uçuk gelecek. Belki ileride dolar olarak da ölçerim.

Eğer enflasyon üzeri getiri elde edemiyorsak da zaten yatırım yapmanın manası yok. Yani aktif yatırımın manası yok diyeyim. Oturup düşünmek lazım.

Hem ülkemde senetleri iyi seçerek hem de yurtdışı borsalarına yatırım yaparak, hem de eurobond tarzı yatırımlarla bu sorunu çözebilirim diye düşünüyorum:) Ama kısmet tabii.

Saygılar.

Merhaba Yiğit Bey,

Az önce yazdım kayboldu sanırım.

Özetle yıllık enflasyon + %9 getiri = %15+ 9 = %24 ediyor…

TEFAS.GOV.TR ‘de 5 yılda %200 ‘ün üzerinde kazandırdığı görünen fonlar var. Yıllık %40 kazanç olmuş…

Başlangıçta borsa bilgisi sınırlıysa getiri ya da temettü hissesi vs birikimi yerine bu şekilde daha hızlı artış olabilir.

Saygılar..

Sayın Umut Bey,

Fonlara yatırım yapmakta hiç bir yanlış yok. En profesyonel yatırımcılar da fon yatırımı yapıyorlar.

Sadece dikkat edilmesi gereken getiri süreklilik mi arz ediyor yoksa belli bir döneme mi özgü? Fon gideri ve komisyon olarak ne kadar kesiliyor. Sonuçta balona yatırım yapmak istemeyiz. Yani hisseye ya da bir eve nasıl değer biçiyorsanız aynısını fona da yapabilirsiniz.

Para kazanmanın bin bir yolu var. Sadece temettü hissesi değil:)

Saygılar.

Eline saglik Yigit Bey;

100.000 TL ustunde islem yapanlarin sadece %6 olmasi ilgimi cekti benim. Genel olarak yaziniza katiliyorum, ilk 100.000 e kadar insan tasarruf kulturunu ogreniyor acikcasi. Ondan sonra da saniyorum; bu yasam tarzi ve tecrubelerle diger basamaklar daha hizli geciliyor.

Acikcasi ben tasarrufun yaninda; extra bir sey yapmak adina temettu yatirimina basladim. BIST’in son durumunda bile pisman degilim, uzun vadede portfoyun beni yaniltmayacagina inaniyorum. Ancak alternatif yatirim araclarini da arastirmaya basladim. Fon ve Eurobond konusuna yogunlasmak istiyorum.

Tesekkurler,

Sayın Cihan Bey,

Çok teşekkür ederim katkılarınız için. Tek doğru yok para kazanmak için. Tahvil çeşitlendirmesi yapmak da gayet mantıklı. Ben de Eurobondları yakından takip ediyorum.

Fakat yatırım yaparken tek doğrunun olduğu yerler de var. O da tasarruf yapmak. O ilk doğru 🙂

Saygılar.

Sayın: Yiğit bey bu güzel çalışma için teşekkürler. Şu tasarruf işin sırrı olsa gerek ki Diyanet bu yılki ramazan teması ” İKTİSAT” belirlemiş. Bağzen kendime diyorum ki ! acaba bu dövizin gitmesinde benim kaç sent payım var? Ev , araba yabancı, telefon yabancı tv yabancı … bunu çoğaltmak mümkün . Demek ki çokkk çalışmamız lazım , Şu iktisat ve kanaat ve tasarrufu öğrenip yapmalıyız. Ben de bununla ilğili bir kaç eser okudum . Alınacak çok ders var ama alışmışız tüketime zor oluyor. Diyanet kendi temasını tanıtamadı. Bu mesele hükümet ve devlet politıkası olmalı. Bu manada BES’e ağırlık verilmeli tasarrufu cimrilikle karıştırmamalı ve itham etmemeli ve aksine teşvik etmeliyiz. Yoksa daha çok kırizler yaşarız. Az veya çok biriktirmeli onu kartopu gibi çoğalmalıyız. Saygılarımla kalın SAĞLICAKLA…

Sayın Hüseyin Bey,

Tasarruf bu işin olmazsa olmazı. Bileşik getirinin rüzgarını arkamıza alana kadar daha önemli bir hale geliyor.

15 gündür yemeğin hayatımda ne kadar büyük bir yer tuttuğunu bir kere daha anladım mesela. Sabah, öğle, akşam bolca yemekler, gelsin çaylar gitsin çaylar… Bu konuya da yoğunlaşacağım bayramdan sonra.

Katkılarınız için çok teşekkür ederim.

Saygılar.

İlham veren bir yazı olmuş.Tebrikler.

Fon sepeti fonları var.Hem riski düşük hemde getirisi fena sayilmaz.İçinde her turtü yatırım aracı var.Bir miktar bulunmasını tavsiye ederim.Hisse senedi olanlar içinde iyi.borsa duserken yatirimlari dengeliyor.Benjamin Graham in yatırım stratejisi ne benzer bir yol izliyorsunuz

Sayın Zamanın Ruhu,

Öncelikle desteğiniz için çok teşekkür ederim.

Fon sepeti fonlarına yatırım yaparken çok dikkatli olmak lazım.Çünkü bu fonlarda hem sepetin içinde bulunan fonlar gider kesintisi e komisyon alıyorlar hem de bunları sepet içine toplayan fon komisyon ve gider kesintisi yapıyor. Yani katmanlı kesintiye maruz kalabilirsiniz.

Bunun hakkında ayrıntılı bilgi için Warren Buffett’ın hissedarlara yazdığı 2016 ve 2017 mektuplarını dikkatli bir şekilde okumanızı tavsiye ederim. Linkleri aşağıya bırakıyorum.

http://www.lattedenborsaya.com/2018/04/22/warren-buffettin-hissedarlara-yazdigi-mektuplar-serisi-2016/

http://www.lattedenborsaya.com/2018/04/25/warren-buffettin-hissedarlari-yazdigi-mektuplar-serisi-2017/

Saygılar.

Merhaba Mehmet..

Şahane bir blog. Çok güzel yazıyorsun. Uzun süredir görüşemesek de siteni takip ediyorum dostum 🙂 Yazdıklarını okuyarak da ilham almaya çalışıyorum.

İzmir’den selamlar, sevgiler..

Üstad Hoşgeldin:)

Çok teşekkür ederim, senden bunu duymak çok güzel.

Belki seni de uzun vadeli yatırımcı yaparız.

Profesöre selamlarımı iletirsin:)

Görüşmek üzere, saygılar 🙂

Tefas’ta getirileri iyi görünüyor.Fon sepeti fonlarının.

Sayın Zamanınruhu,

Getirilerine bakmadım. Çok iyi fonlar tabii ki vardır. Sadece fonlarda komisyonlar önemli yer tutabiliyor.

Yatırım yaparken kontrol etmekte faydalı olabilir.

Saygılar.

İlk 100.000 Tl olarak değil Dolar olarak düşünmek en mantıklısı bence. Yani Aslında Türkiye için ilk 400.000 TL demek en doğrusu. Zira ortalama %10 getirisi üzerindne düşünürsek yıllık kaanç 40.000 TL yaparki aylık 3300 TL demek. Bu para ile ancak geçinilebilir. Bu yüzden ilk 400.000 TL biriktirelim 🙂 Zor mu… Acayip zor. Tek başına çok zor. Çalışan bir eş ile birlikte düşünüldüğünde imkansız değil

Hesap muhtemelen abd baz alinarak yapilmiştir ama tr içinde referans 100k alinabilir hatta alinmaşidir, 100k$ in faizi ile bir hafta karnını bile duyuramazsın abd de oysa 100k faizi tl de iş görür

Sayın Hakan Bey,

100 k bence de uygun. Dolarla o rakama ulaşmak biraz zor. Bu işin psikolojisi zaten.

Saygılar.

Sizin demek istediğiniz bileşik güç ama insanlar hala rakamları tartışıyorlar.Türkiye için 100.000 TL uygun olmakla birlikte ilk 200.000 TL den sonra bileşik faiz iyi getiri getirmeye başlıyor ve hedeflenen süre kısalmaya başlıyor birde düzenli birikim eklerseniz 8-10 yıl sonra çok kolay milyoner olabilirsiniz :D.Bu kadar basit işte.

Sayın Hikmet Bey,

Ben yoruma cevap verene kadar dolar 4.90 oldu, sonra 4,60’a düştü:D Şimdi biz hangisini alalım. 400.000 mü biriktirelim, 460.000 mi yoksa 490.000 mi:)

En iyisi biz TL alalım. 100 bini geçtikten sonra dolarla yatırım yaparak da portföyü çeşitlendiririz.

Bir de dediğiniz gibi 100.000 dolar biriktirene kadar ömür bitebilir.

İyi geceler. Saygılar.

çalışan eşler (bayanlar) bazen negatif gelir etkisi yaratabiliyor. Benim evde bir örneği var mesela . Tasarruf deyince bir ürperti alıyor hanımı 🙂

Sayın Emre Bey,

O da var tabii:) Bir şekilde ikna etmek lazım.

Saygılar.

Merhaba bende sizin gibi 9 Eylül Üniversitesi İktisat bölümünü bu yıl bitireceğim inşallah. Sayfanızı uzun zamandır büyük ilgiyle takip ediyorum. Bende erken emeklilik için birikim yapmaya başladım ve kendimce bir portföy oluşturdum. Öğrenci olmam nedeniyle şuan yatırımlarımım toplamı küçük bir mebla fakat sizin bu yazılarınızla hedefe daha çok odaklanarak bu işi başaracağımı düşünüyorum. Sizden ricam bizler için bu yazılarınızı , düşünce ve tavsiyelerinizi bizlerle daha çok paylaşmanız. Bu yolda bizi de yoldaşınız yapmanızdır. Sizin yazılarınızla ve kendi birikim ve yatırımlarınızla bana ve diğer okuyuculara çok güzel örnek olduğunuzu düşünüyorum. Sık sık yazmanızı bekliyorum. Saygılarımla… 😊

Sayın Can Bey,

Öncelikle hayırlı olsun. Umarım İzmir’i bırakmıyorsunuzdur. Benim zamanımda fazla çalışma olanağı yoktu ama sanırım artık daha iyiymiş. Yoksa İzmir’i bırakıp başka yere gidemezdim.

Sakın yatırımlarınıza küçük demeyin. O zaman ufak ufak başlasaymışım şimdi yolu yarılamıştım. Ama o zamanlar takip etmekle yetinmiştim. Öğrenci olmak zor iş. Çok dikkat dağıtı etmen oluyor:) Ama iyiki de dikkatim dağılmış diyorum.

İyi dilekleriniz için çok teşekkür ederim. Bol kazançlar dilerim.

Saygılar.

4 sene önce arsam 120 bin tl civarındaydı ondan bir sene önce 80 bin tl… beklemek çok sancılı sürdü şu an minimum değeri 275-300 tl civarında belki de daha fazla hale geldi.Önceden de belirttiğim gibi aranızda en talihsiz olan benim 5 yıl önce 20 bin tl paramı borç verip alamamıştım.Yıllar sonra yeniden başlayıp sıfır para harcayarak ve studyomdaki müzik ekipmanlarımı satarak o parayı biriktirmeyi başardım.Hatta bitcoin ile ikiye bile katladım ama çekim yaptıktan sonra bir kaç gün daha beklemeyip dipten girdiğimi sandım ve kardan zarar ettim hala beklemedeyim.İyiki yapmışım tecrübe oldu.Piyasalar karışık olduğu için mevduata yönelmeye karar vermiştim ama yeni öğrendiğim bilgilere göre dolar hala yükselme trendinde devam edecek dolarda en az iki sene pozizyon almayı düşünüyorum şu an.Az getirsin öz getirsin önemli olan anaparayı korumak acele ederseniz paranızı kaybedersiniz.Bileşik güç ve tasarruf ile nasıl olsa bir şekilde hedeflediğiniz rakama ulaşacaksınız.Mr.Milyoner’in de dediği gibi ilk 200 bin tl den sonra işler kolaylaşmaya getiri oranı daha çok getirmeye başlıyor.Ben arsa miras olduğu için onu pek kendi paramdan saymıyorum.Waren amcanın çok güzel bi sözü vardı “miras yeşil karne gibidir günü kurtarmaya yarar sonra daha da kötü hale getirir” tarzı bişeydi.İşsiz olduğumdan dolayı maaşım 1000 tl bunu kenara attığımı söylemiştim bu bile yetersiz o yüzden bir işe girip çalışmak istiyorum.Bana göre ayda en az 2500-3000 tl kenara atmam gerekiyor.Birde katkılı hazır gıdalardan yüksek kalorili yiyeceklerden uzak durup hergün düzenli yürüyüş yapmanızı tavsiye ederim uzun ömür zengin olmak için ikinci şartlardan biri 🙂 Saçımı bile makine ile kendim kesiyorum ayda 15 tl berber parası az gelebilir ama 20-30 yıla bileşik getiri ile hesapladığınızda neredeyse küçük bir ev parası ediyor :D.Son bir haftadır çok üzgünüm geçen sene ekonomik kriz gelecek demiştim herkeze yangın başladı bile.Ama dün belediye otobüsü şöförününün telefon diyoloğunu duyduktan sonra çok afedersiniz ama üzülmekten vazgeçip bu millet bunu haketmiş dedim.Son model araba alacakmış sanırım arkadaşı diyor ki para biriktir…Neymiş para biriktirerek alınmazmış…Varlık içinde yokluğa gelemezmiş…. Eşim ve ben çalışıyoruz çeker kredi alırız ne olcak dedi.Yarın ölmiceği ne malummuş hahaha 😀 Böyle zihniyetler yüzünden ülke fakirleşti olan bizim gibi küçük yatırımcıya ve maaşlara oldu.Ben çayımı kahvemi evde içeyim traşımı bile kendim olayım millete bak yaaa.. Ortalık yangın yeri olmuş hala kredi derdindeler… Seçimden sonra maaşlarda ödemelerde gecikme çıkabilir… Ne kadar rahat umursamaz ya insanlar biz servetimizi koruyup arttırmak için sürekli posizyon kollayıp araştırma yapalım millet kredi çeksin.Seçimlerden sonra şirketlerin ard arda iflas etmesi ve işsizlik patlaması söz konusu tam da iş ararıp çalışmaya karar verdiğim bir ana geldi hiç hoş olmadı ne yapıcam onu düşünüyorum bende.İleride ekonomik tablo çok daha kötü olacak bu daha başlangıç bi işe girip birikimleri derhal arttırmam gerekiyor.Türkiye uzun süre bu buhrandan çıkamayacak.

Sayın Tutumlu,

Umarım hedeflerinize ulaşabilirsiniz. Piyasa öngörülerinizi ise bekleyip göreceğiz:)

Miras konusunda katılıyorum. Parayı yönetmeyi bilmeyen insanlar çok çabuk harcıyorlar ve ellerinde bir şey kalmıyor. Bence 10.000 TL’yi yönetmekle 1 milyonu yönetmek çok farklı olmasa gerek.

Saygılar.

Para parayı çeker diye bir söz var ya… Sabah sabah hatırlıyamıyorum hangisiydi devlet tahvillerinden 800.000 TL’si olandan vergi alınmıyor.Nitelikli yatırımcı sınıfına girip herkese açık olmayan yatırım araçlarına girmeye hak kazanıyorsun çünkü profesyonel yerler küçük amatör yatırımcılarla ilgilenmez.Serveti korumakta çok önemli en önemlisi hatta.Eskiden varlıklı biriyken bu hallere düşmemin sebebidir.Zenginler üzerlerine değerli şeyleri geçirmez.Geç öğrendim… Kağıt üzerinde şu an garibanım mesela 😀 Param için bile benle kimse evlenemez misal… Dava açıp elimden alamaz…vs Blog yazarı olsaydım bu konuya değinmek isterdim evleneceğiniz insanı bile doğru seçmeniz gerekiyor..vs bir çok detay var.Evlilik sözleşmesi bile tavsiye ederim.Mesela Ebru Gündeş’e kim akıl verdiyse evlenirken sözleşme imzalamış yoksa kocası yüzünden tüm mal varlığı elinden gidebilirdi çok ucuz kurtuldu.Haberlerde hep görüyoruz muhasebecisi bilmemnecisi tarafından dolandırılan sanatçıları… Finansal okur yazarlık ve güvenlik şart.Neyse zengin olmak çok sıkıcı her yiğit kaldıramaz düzenli disiplin ister o yüzden insanlar birikim yaparak zengin oluncağına inanmaz sende bu evrende yalnız kalırsın alay konusu olursun.6 yıldır tuşlu telefon kullanırsın bisiklete binersin akıllı telefon son model araba al diye toplum baskısı altında günlerini geçirirsin.olsun inanç ve hedef olduktan sonra herşey mümkündür.

Sevgilerimle…

teşekkürler. yine çok faydalı bi yazı olmuş.

bu arada merhaba tutumlu bey, twitterda var mısınız, takib edelim 🙂

Ben teşekkür ederim Sayın Küçük Yatırımcı:)

Twitter youtube gibi yerlerde müzisyen kimliğimle tanınıyorum.Müziği bıraktığımdan dolayı yıllar sonra ekonomi işlerinle ilgileniyorum artık.Ne ses teknikerliği ne bilgisayar teknikerliği nede beste yapıp şarkı söyleme… Yeni hobim bu oldu müziği bırakınca tekrar ekonomiye geri döndüm 🙂 Güvenlik sebebi ile asıl kimliğimi finans bloglarında gizli tutuyorum.Arada böyle yazarlık damarım kabarıyor bildiğim bişey olursa paylaşmaktan çekinmiyorum.Blog..vs açıp uğraşmakta istemiyorum insanlar beni bu ülkede çok yordu artık… Bilgi sahibi olana düşmanlık var.Çocukluğumdan beri toplumdan dışlana dışlana herşeyden sıkıldım.Faydalı olabildiysem ne mutlu bana şu koca dünyada azınlığız malesef.Millet gitsin youtubede aptal aptal müzik komik bilmem ne videoları izlesin.

Sayın Lattedenborsaya,

Yazılarınızı keyifle okuyorum. Bu noktada tek itirazım faizin kazanç kapısı değil enflasyondan koruma aracı olduğudur(bugünlerde enflasyondan bile koruyamıyor o ayrı)

Yeni yazılarınızı heyecanla bekliyorum.

Merhaba Yiğit Bey

Yazılırınızı büyük blr keyifle takip ediyorum. Kaleminize sağlık yine çok aydınlatıcı tasarrufa teşvik edici bir yazı olmuş.

Size sormak istediğim bir konu vardı. Takip ettiğiniz piyasa yorumcuları ve blog sayfaları nelerdir acaba ?

Blr sonraki yazınızı merakla bekliyorum. iyi akşamlar

Sayın Neslihan Hanım,

Öncelikle desteğiniz için çok teşekkür ederim.

Daha önce takip ettiğim yabancı bloggerlarla ilgili bir yazı yazmıştım.

https://www.lattedenborsaya.com/2017/06/22/takip-ettigim-6-yabanci-blog/

Buradan ulaşabilirsiniz.

Twitter’dan takip ettiğim yorumculara gelirsek… Hatırladıklarım;

https://twitter.com/karahanager

https://twitter.com/bikmisbroker

https://twitter.com/____PASA____

https://twitter.com/osman_ozen1

https://twitter.com/alltimeinvest

https://twitter.com/Halil_BUHUR

https://twitter.com/selmanozalp

https://twitter.com/TGDTGD_Taner

https://twitter.com/TEMELANALIZCI

https://twitter.com/sailinvestor

https://twitter.com/ademayan66

https://twitter.com/necip_tansel

https://twitter.com/stahinyeri

https://twitter.com/Dragonomi

Aklıma gelenler bunlar. Daha var tabii bir sürü. Unutmuş olabilirim. Umarım işinize yarar.

Saygılar.

tam uzun vadeli yatırımdan vazgeçmeye başladığım anda imdadıma sen yetişiyorsun ve elini uzatıyorsun. Senden çok güç alıyorum . Şu an 63.000 deyim inşallah 100.000 de olacak

Sayın Emre Bey,

Warren Buffett’a sormuşlar neden kimse sizin yaptığınızı yapamıyor diye? O da “kimse beklemek istemiyor ” diye cevap vermiş.

Sistemi oturttuktan sonra geriye bir şey kalmıyor. Biraz sabır lazım.

Yeter ki Türkiye büyüsün, gelişsin. Biz de onun sanayisindeki gelişmeden tasarruflarımız sayesinde payımızı alırız.

Saygılar.

Rockefeller şöyle demiş bu eşikle ilgili: “Bana ilk 1 milyon dolarımı nasıl kazandığımı sormayın, sonraki her kuruşumun hesabını veririm”

Sayın Borsadaki Acemi,

Rockefeller’in sözlerini araştırmamıştım. Bakacağım sayenizde.

Bu arada sitenizi inceledim. Elinize sağlık. Umarım 1 milyon dolar çabucak kazanırsınız:=)

Saygılar.

merhaba acemi bey, sizin sözünüz de güzel. ancak ben rahmetlinin şu sözünü daha çok seviyorum: “The only thing that gives me pleasure is to see my dividend coming in.” –John D. Rockefeller 🙂

Bence sizin siteniz harika. Bizim gibiler için hem bir kaynak hem de bir ilham.

Teşekkürler.

Sayın Borsadaki Acemi,

Teşekkür ederim desteğiniz için. İyi veya kötü gelişmeleri kaydediyoruz işte:)

Saygılar.

kullandığınız grafiklerini attığınız hesap makinesinin linkini atar mısınız?

Yani bu saving interest calculatörü.

Teşekkürler. 🙂

Sayın Oğuzhan Bey,

Buradan yatırımla ilgili hesap makinesine ulaşabilirsiniz.

http://www.fourpillarfreedom.com/active-income-in-retirement-calculator/

Saygılar.

Emeğiniz icun tesekkurler Parayi emlâk a yatırdık Hata ettik Hep gidecek ev fiyatlari zannettik Gerçi biri x3 diğeri x1.5 yapti ve kira gelirleri var ama Nakitte kalsaydim ve bankalara faiz ödemeseydim Zannederim daha kârlı olurduk Borsaya ise 1 senedir uzağım 6 ay daha yaklasmayi düşünmüyorum Seçim gecsin Yaz güneşini bir görelim Emlak TL USD de kalmak yahut hisse Biriktirirken nasil bir sepet öneriniz

Sayın Yunus Emre Bey,

Maalesef ideal olan en yüksek getiriyi kimse elde edemiyor. Belli olasılıklar dahilinde seçim yapıyoruz. Bazen haklı oluyoruz, bazen haksız.

Emlak yatırımı ben de hep düşünüyorum ama yaparsam da hisse senedi alır gibi, şirket değerlendirir gibi gelecek beş yılda bana ne getirir ne götürür tarzında bir hesapla yapmayı düşünüyorum.

Borsada ise zamanlamaya inanmadığım için sürekli piyasanın içinde olup emeklilik için biriktirmeye devam ediyorum.

Katkınız için çok teşekkür ederim.

Saygılar.

[…] Charlie Munger’in ısrarla vurguladığı 100.000 sınırına emin adımlarla ilerliyorum. Bir aksilik çıkmazsa seneye geçeceğimi düşünüyorum. Ondan sonra herşey daha kolay olacak. […]

veeeee ilk 100.000 i bende devirdim. İlk dalyamı yaptım. Darısı sizlerin başına

Bu sayfaya yazıp yazmamak konusunda kararsızdım ama çevremde ve internette gördüğüm zarar eden arkadaşları gördükçe yazma ihtiyacı duydum. Borsaya yeni giriş yapan YATIRIMCI arkadaşlar umarım bu yazımı okurlar. Kendimce kurallarım var bunları pek yazan olmadığı için bu sayfayı yeni takip eden arkadaşların faydalanmasını isterim. Birkaç başlık altında yazacağım. Neye göre nasıl yatırım yaptığımı anlatacağım.

KENDİNİZİ TANIYIN Yatırım yaparken ne beklediğinizi ne kadar sürede beklediğinizi kendinize sorun ve bu doğrultuda hareket edin. Sakin bir yapınız mı var? panik yapar mısınız ? Varlığınızın yıllık ne kadar değerlenmesi sizi mutlu eder? Bu ve benzeri sorular sizin uygun şirketi bulmanızda çok önemlidir.

ŞİRKETİ TANIYIN Şirketin son 5-10 yıllık performansına bakın. Yıllar boyunca nasıl hareket etmiş. Sizin yatırımcı kişiliğinize uygun mudur?

HANGİ ŞİRKET ‘e veya şirketlere yatırım yapmalı sorusunun cevabı aslında yukarıdaki iki başlığı birleştirdiğinizde ortaya çıkar. Kendinizi tanıdınız şirketide incelediniz bu şirkete ortak olur musunuz? Mesela ben sakin, yapılı baskı altında daha verimli çalışan ve dürüst birisiyim. Portföyümdeki en büyük yatırımım da bu doğrultudadır. İsmini yazıp spekülatif bir hareket etmek gibi bir amacım yoktur. Sizde kendinize göre birkaç şirket bulun mümkünse gidip görün.

HER OKUDUĞUNUZA İNANMAYIN! İnternette okuduklarınız ve/veya size hisse tavsiye eden olursa ve o kişilerin güdümüyle yatırım yaparsanız paranız yok olur anlamazsınız. Ben bir kağıda ortak olmak istersem ve belirli bir grup kişilerde benle birlikte ortak olmak istiyorlarsa ve agresif yaklaşıyorlarsa ben o şirkete ortak olmam. 500 şirket var size uygun en az 10 şirket vardır. ve bunların arasından kendinizce yatırım yapın tavsiye ile değil.

PORTFÖY YAPIN az veya çok bir miktar yatırım bütçeniz varsa bu para ile neden tek bir şirkete ortak olasınız ki. Birkaç farklı yatırımınızın güvencesi olacaktır. Şirket bana mükemmel görünse dahi tek bir şirkete yatırım yapmam.

NAKİT POZİSYONunuz veya hemen nakite çevrilebilecek altın dolar vb. mutlaka olmalı. Tüm varlığınızı senetlere bağlayıp ne olacaksa olsun demeyin. Bu nakit borsada oluşabilecek iskontolu fiyatlarda size çok iyi karlar sağlar. Yüzde kaç olacağını siz belirleyeceksiniz.

PSİKOLOJİNİZİ YENİN bir gün baktınız ki borsa % 5 ekside ne yaparsınız? ” ne yapacağım” sorusunu o günleri yaşamadan önce kendinize sorun. Kağıtlar boğa piyasasında olmadık derecede yükselirken düşerkende olmadık yerlere düşebilir. Her kağıdın size göre bir satış hedef fiyat aralığını olmalı e birde bunun alım fiyat aralığı olmalıdır. yani her düşüş kötü olmayabilir.

KENDİ GRAFİĞİNİZİ ÇİZİN Excel vb programlarla belli aralıklarla günlük haftalık aylık kendi performansınızı çizin ve inceleyin. Bu size motivasyon sağlar. Zamanla o grafik size birşeyler anlatmaya başlar mutlaka bu dediğimi yapınız.

NE KADAR TAKİP ETMELİYİM Bütün gün borsayı takip etmeyin fiyat alarmları kurun ve gündelik hayatınıza devam edin. Çok fazla veri martiks vb programlar ve o sayıları yorumlamaya çalışmak çılgınlıktır. Ben mobilden açılış seans içi ve kapanış olarak 3 periyot bakıyorum diğer zamanlar bana ait. Sağlıklı ve huzurlu yaşadığınız her gün zenginliktir.

ALIM SATIM STRATEJİSİ YAPIN Bir şirkete ortak oldunuz ve yatırımlarınız değerlendi. En çok yapılan hata 1 liradan aldım 1,50 oldu ve sattım şeklindedir.

Tabii kar alımı yapın ama tamamen ortaklığı bitirmek için bir sebep var mı? Çünkü borsa geleceğe oynar ve sizin sattığınız fiyattan alan kişilerinde bir hedefi vardır Kendi hedeflerinize oynadınız ve gerçekleşti birazda sizden alım yapan yatırımcıların hedefine ortak olun.

EĞER PARA HAREKETLERİ SİZİ RAHATSIZ EDİYORSA AİLENİZE VE ÇEVRENİZDEKİLERE RAHATSIZLIK VERİYORSANIZ BORSADAN ÇIKIN

Selamlar Barış Bey,

Öncelikle 100.000’i devirdiğiniz için tebrik ederim. Darısı başımıza.

Verdiğiniz öğütler çok değerli. Herkesin kulağına küpe olacak cinsten.

Katkınız için çok teşekkür ederim.

Saygılar.

Inanilmaz guzel tavsiyeler, tecrubeler. Herkese zaman ayirip tum ictenliginligiyle paylastigi icin tesekkurler.

Sevgili latteden borsaya, ozellikle size cok tesekkur ederim. Ben yurtdisinda yasadigim icin hedefimi $100K olarak koydum.

Temettu getirisi olan ve masrafi 0.3% den az olan fonlara yatirim yapiyorum.

Daha cok yolum var ama gercekten burada yazilanlari okumak cok iyi geldi. Tekrardan motivasyonumu yukseltti.

Tekrardan tesekkurler.

Selamlar Sarper,

Desteğin için çok teşekkür ederim.

Yurtdışında düşük maliyetli endeks fonları çok yaygın. Getirileri de şimdiye kadar çok iyiydi.

Bizde endeks fonlarını bırakalım daha yatırım fonu kültürü yeni yeni gelişmeye başladı.

Umarım her şey çok daha güzel olur. Tasarrufa ve yatırıma devam.

Saygılar.

Merhaba,

yazılarınız cok faydalı. goruslerınız ıcın tesekkurler.

Bir konuda danısmak istiyorum.

cepte 100 bin para var. bu parayı ereğli, vesbe, doas gibi hisselere basıp her sene gelen temettü ile hisse alıp 6-7 sene sonra düzenli dişe dokunur bir gelir mi elde edilmeli

yoksa

arabayı satıp toplamda 300 bin lira gibi bir maliyet ile yukarıdaki gibi bir planla temettü bekleyip 4 senenin sonunda bugünün parasıyla 4,5-5 bin tl aylık bir temettü elde edilmeli ?

arabayı sattin, ne yapacaksın dediğinizi duydum. arabaya senelik min 6400 tl harcadigimi farkettim. bu para ile istanbul içinde moov ile, istanbul dışında da ihtiyaç dahilinde araba kiralama yoluyla işimi görürüm diyorum. moov uzak ya da yakın çok önemli değil. altımda elektrikli scooter var. arabaya kadar gidip bagaja atıp yoluma bakabilirim bu yöntemle.

arabayı mümkün olduğunca az kullanıyorum bu arada.

bir yanım sat arabayı 4-5 yıla elime duzgun para geçsin hayatına bak diyor. diğer yanım 100 bin ile başla 9-10 seneye eline düzgün para geçsin. önüne bak diyor.

sizler olsanız neler yapardınız ?

arabadan vaz mi geçmeli yoksa 100 luk ile başlayıp sabır mi etmeli ?

edit : bir kaç arkadaş yazdı. çok teşekkür ederim. her fikir değerli.

ilk aşamada şöyle bir plan yapacağım. eylül ayı istanbul içi moov istanbul dışı planda araba kiralama seçeneğini deneyerek arabasizligin motivasyonsuzlugunu gozlemleyecegim. başa cikabilecek isem 300 u basıp plana sadık kalacağım. olmadı, 100 bin ile başlayacağım. 10 sene sonunda bir şeyler elde etmek için sabredecegim.

Selamlar Volkan Bey,

Bu soruya cevap vermem uygun olmaz.

Fakat eğer tecrübeniz yoksa işin psikolojisine alışana kadar düşük bir miktar ile kendinizi okuyarak ve gözlemleyerek geliştirmeniz daha iyi olur.

Sonra tecrübe ve bilginize göre kaynağı arttırırsınız.

Saygılar.

[…] Benim kullandığım yöntem ilk yıllarda aşırı tasarruf yapmak ve sonrasında ilk 200-300 bin TL’ye kadar buna sıkı sıkıya uymaktı. Sonra zaten bu kazandığınız tutar bileşik getirinin gücü ile kendi kendini döndürmeye başlar. Bu Charlie Munger’a göre 100 bin dolardır. Siz kendinize göre bunu ayarlayabilirsiniz. […]