Herkese selamlar!

Genellikle temettü yatırımcılarında portföy getirisini temettü verimi ve temettü geliriyle karşılaştırma eğilimi var. Sadece temettü verimi yüksek hisselere odaklanmak da bir strateji olsada kimi zaman büyümenin göz ardı edilmesine sebep olabiliyor. Büyüme göz ardı edilince de geçen on yılda yaşadığımız Mardin Çimento örneği gibi örnekler yaşayabiliyoruz.

Şimdi ünlü yatırımcı Warren Buffett’ın Berkshire Hathaway’ın gerçek değer artışını hesaplarken kullandığı bir yöntemi kullanarak kendi portföyümün olması gereken gerçek değer artışını hesaplayacağım. Bakalım neler çıkacak.

Temettü Verimi mi Yoksa Büyüme mi Önemli?

Bu soru, temettü hissesi yatırımcılarının, temettü ile geçinmek isteyen insanların kafalarını meşgul eden en büyük sorulardan biri. Özellikle temettü hissesi biriktirerek emekli olmak isteyen insanlar, temettü verimi yüksek çok yüksek hisse senetlerini biriktirerek erken emekli olabileceklerini düşünüyorular. Yaşı 60 olan ve temettüden gelen nakite ihtiyaçları olanlar için belki doğru ama yolun başındakiler için yöntemin portföy büyümesi yönünden eksikleri var.

Şimdi kafalardaki bu düşünceyi somut hale getirelim;

Şirketimiz ABC Holding. Hissemizin fiyatı 10 TL. Hisse başı 1 TL net kar elde etmiş. Nakit temettü dağıtma oranı %100 yani şirket elde ettiği tüm karı yatırımcısıyla paylaşıyor. 1 TL brüt temettü dağıttı. %15 vergi kesildi. Elimize geçen 0,85 kuruş. Brüt temettü verimi %10, net %8,5 olmuş oldu. Bundan aynı hisseyi alsak %10 temettü verimiyle 0,085 TL daha temettü alırız. Şirketin bizim için yarattığı toplam değer 0,85+0,085=0,94 TL olur kabaca.

ABC holding bir senelik tüm karını bize dağıttı. Büyümeye kaynak kalmadı. Hissenin fiyatı 1 TL düştü ve 9 TL oldu. Seneye elde edeceği net kar hisse başı 1 TL’nin altında olursa fiyatı teorik olarak aynı seviyeye gelemez ve 10 TL olamaz. 1 TL’yi geçerse ancak hissenin fiyatı temettü öncesi fiyatı geçebilir.

Şimdi size başka bir şirketten bahsedeceğim. Bu da XYZ Holding. Bu amcamlarında 10 TL hisse fiyat var. 1 TL kar etmişler. Nakit temettü dağıtma oranı %30. Yani 0,30 TL brüt temettü dağıtıyorlar. Net 0,255 TL elimize para geçiyor. Hisse diğer 0,70 TL büyümeye ayırıyor. Eğer kârlı bir işletmeyse 0,70 kuruşluk elde tuttuğu kar için 0,70 TL’den daha fazla değer yaratacaktır. Diyelim ki özsermaye kârlılık oranı %20 olsun. 0,70 TL’lik elde tuttuğu geçmiş yıl karını yatırımlarda kullanarak 0,84 TL yapmış olur. 0,255 TL de temettü aldık: 0,84+0,255= 1,096 TL “değer” yaratmış oldu hisse bize.

ABC hissesi tüm karını dağıttı ve brüt 1 TL’lik temettü verdi. Hissedara yarattığı net değer 0,94 TL.

XYZ hissesi karının %30’unu dağıttı ve 0,30 TL brüt temettü verdi. Hissedarlara yarattığı net değer artışı 1,096 TL.

Burada insan psikolojisi, bazı patronların kazıkçı olması gibi etkenleri devre dışı bırakıyoruz. Yani Ceteris Paribus:) Bu konuyu verilen temettü kadar hisse fiyatının neden düştüğünü anlattığım yazıda ayrıntılı olarak işlemiştim. Onun için burada bırakıyorum.

Çok gevezelik ettim ama şurada bir püf nokta var. Sizinle paylaşmam lazım. Warren Buffett şöyle diyor: “İyi şirketler eğer hızlı büyümelerinin ilk evresinde değillerse, her zaman büyümek için kullanacakları kaynaklardan daha fazla nakit yaratırlar. Bu kalan nakiti ya hisse geri alımında ya da temettü ödemesinde kullanabilirler.” İşte ben, portföyünü daha yeni oluşturan bir yatırımcısı olarak bu hisselerin peşindeyim. Fakat portföyüm şu anda tamamen o hisselerden oluşmuyor. Başlangıçta sadece temettü verimine ve verilen temettünün büyüklüğüne odaklandığım için büyüyemeyen ya da çok borçlu hisselerden de oluşuyor 🙂 Şimdi ise temettü verimine değil de bu paragrafın başında bahsettiğim büyüyen ve büyüdükten sonra kalan fazla nakdi benimle paylaşan hisse senetlerine odaklanmaya çalışıyorum.

Portföyün Gerçek Değer Artışının Hesaplanması

Şimdi yukarıda aşırı gevezelik yaparak, biraz da konudan uzaklaşarak anlatmaya çalıştığım portföyün gerçek değer artışını hesaplamaya çalışacağım. Bunu yaparken dağıtılmış (temettü olarak) ve dağıtılmamış karları birlikte ele alacağım.

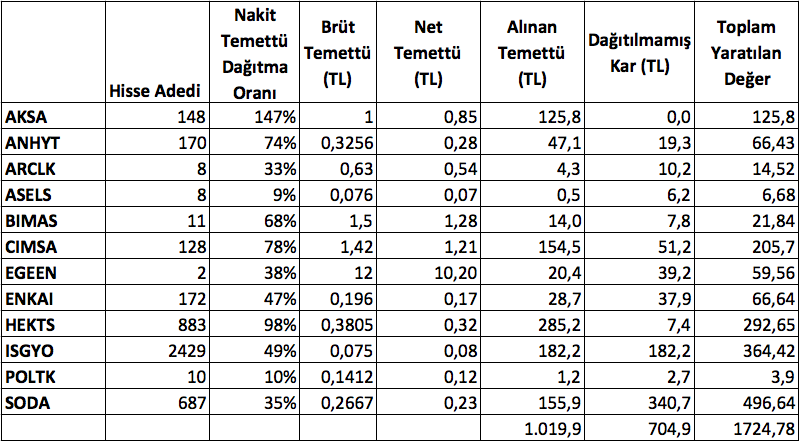

Hisse başı kar bilgisini bulsaydım daha kolay olurdu ama onu şimdilik temettülerde ve nakit temettü dağıtma oranındankendim hesaplayacağım.

*ISGYO’nun karını kira geliri olarak aldım yoksa değerlemelerle birlikte F/K’sı bildiğimizden başka sonuçlar çıkarıyor. 130 milyon TL kira gelirinin %49’unu dağıtmış gibi hesap yaptım. 130 milyon’u Genel Müdürün röportajından buldum.

Biraz ne yaptığımdan bahsedeyim. Hissenin nakit temettü dağıtma oranı ve brüt temettü gelirinden faydalanarak elde tutulan ve dağıtılmayan karları buldum. Sonra vergi olarak verilen payı ayırıp hisse başı net temettü geliri ile hisse başı dağıtılmamış karı toplayarak yaratılan net gerçek değeri hesapladım.

Görüldüğü gibi portföyümün toplam temettü geliri 1.020 TL. Yani temettü verimi (1020/20.845)*100=%4,89.

Temettü dağıtmasın höloloyyy demiyorum kesinlikle çünkü zaten olayımız temettü emekliliği:). Fakat temettü dağıtmasa vergi de vermemiş olacaktık. %4,89 vergi kesilmeyen ISGYO payını çıkartırsak yaklaşık %0,70 gibi bir vergi kesintisi oluyor. Yani değer artışımızın yaklaşık %0,70’lik kısmı vergiye gitmiş. Bu da temettü dağıtsın ama fazla nakdini dağıtsın diğerlerini büyüme olanaklarında (gereksiz değil akıllı büyüme) kullansın diyorum.

Fakat hisselerin dağıtılmamış karları ile bana yarattıkları katma değer, eğer dağıtılmamış 1 TL’lik kar için en az 1 TL’lik değer yarattıklarında elde edeceğim değer artışı 1.734 TL olacak. Bu da yaklaşık (1.734/20,845)*100=%8,31’lik yıllık gerçek değer artışı anlamına geliyor.

Yani temettü etkisinden %4,89’lük bir fon sağlıyorum. Fakat %3,42’lik’te dağıtılmayan karların en az etkisi olacak.

Burada enflasyon değerlemesi gibi muhasebesel, psikolojik fiyatlama gibi ruhsal 🙂 etkenleri devre dışı bıraktığımızı söyleyelim. Ama normal şartlarda bize dağıtılmış karlar kadar dağıtılmamış karların da etkili olabileceğini gösteren bir tablo ortaya çıkıyor.

Toparlarsam

Benim için de güzel bir tespit oldu. Böyle yazıları hazırlarken kendim de çok şey öğreniyorum. Portföyün röntgenini çekiyorum. Bazı gerçekleri daha tarafsız görmemi sağlıyor.

İlk teyit ettiğim sadece temettü gelirini yeterli olmayacağı, bunun büyümeye sekte vurabileceği ve portföyün değerini hesaplarken dağıtılmış ve dağıtılmamış karların yarattığı değer artışına odaklanmak gerektiği oldu.

İkinci yüzüme çarpan gerçek de alım fiyatının çok önemli olduğu ve şu andaki portföy gerçek değer artışının enflasyonun gerisinde kaldığı oldu. Enflasyonun %11 olduğu, mevduat faizinin %14’lerde gezdiği ( ben net %11.50 alıyorum) bir ortamda hisselerinin maliyetinin uzun dönemli temettü yatırımcısı için erken emeklilikte çok önemli olduğunu düşünüyorum.

Son olarak da bunu yaparken geçmiş yılları baz aldık. Ama geçmiş verilerle borsada kazanılsaydı tarihçilerin hepsi zengin olurdu sözüne atıfta bulunarak, gelecek verilerin geçmişten çok daha önemli olduğunu vurgulamak isterim. Gelecek yıl karlarında yaşanacak her büyük artış gerçek değer kazancımı da arttıracak. Bunun için de istikrarlı ve ayakları yere basarak büyüyen yatırımcı dostu şirketlere yatırım yapmak önemli. Temettü de bunun göstergesi. Şirket büyüyecek ki gerçek değer artışının bir etkisi olsun.

Portföy %25 öz sermaye kârlılık oranını yakaladığında %8,31’lik gerçek değer artışı seneye %10,38 civarlarına gelecek. Ertesi sene %12,98, sonraki sene %16,23 olarak devam edecek ve bileşik getirinin gücünü görmeye başlayacağım. Tabii dayanabilirsem. Fiyatın uygun olduğu seviyelerden alım yaparak da bu pozisyonumu güçlendireceğim.

Bu arada portföyü öğrendiğim yeni bilgiler ışığında güncellemeye devam edeceğim. Şu anda durum pek iç açıcı değil. Ama eminim ki dünden daha iyi. Her geçen gün de daha iyi olacak kısmetse.

Çok gevezelik yaptım. Ama sizin de görüşlerinizi öğrenmek isterim. Sonuna kadar okuma sabrı gösterenler veya kendi portföyüne bunu uygulayanlar sonuçları paylaşırsa üzerinde tartışıp doğruyu bulabiliriz.

Okuduğunuz için teşekkür ederim. Saygılar.

Hocam çalışmalarınızı dikkatle takip ediyorum. Uzun vadeli yatırım ve temettü emekliliği için motivasyon kaynaklarımdan birisiniz. Öncelikle paylaşım ve aktarımlarınız için çok teşekkürler.

Ben de her ay kenara para atıp uzun vadeli hisse alımı yapmaya başladım üç dört aydır. Fakat yaptığım araştırmalar sonucunda özellikle ilk yıllarda temettü odaklı değil, büyümesi ve karlılığı düzenli olarak artan hisselerin (Bunlardan temettü dağıtımınına önem veren, minimum %3-4 temettü dağıtanlar arasından) seçiminin daha önemli olduğu kanısına ulaştım.

Örneğin çimento sektöründe yüksek temettü olmasına rağmen Kar Büyüme Oranları ve FAVÖK Büyüme Oranları çok düşük kalıyor. Enflasyonun yüksek olduğu ülkemizde daha önce paylaştığınız “Büyüme Oranı, Temettü Verimi ve F/K Kullanarak Hisse Değeri Hesaplama” yazınızdaki rasyoyu kullanmak çok daha mantıklı. Emeklilik yaşına yaklaştıkça portföy dağılımını güncelleyerek temettüye geçiş yapılabilir.

Sayın Onur Bey,

Desteğiniz için ben de çok teşekkür ederim. Büyüme odaklı aynı zamanda aşırı olmamak kaydıyla temettü de veren şirketlere ortak olmak benim de izlediğim yol. Portföyde yaptığım çimento yatırımı ise acemiliğime denk gelen geleceği öngörememezlik. İlerisine bakacağız. Tam da temettü verimine göre yapılmış bir hareketti.

Emeklilik yaşı gelenler temettüye ağırlık verebilir. Ama bizim önümüzde çok uzun zaman var. Ayrıca herkes korkarken alım yapmak da zaten iyi şirketleri düşük fiyattan aldığımız işin temettü verimini otomatik olarak arttıracaktır.

Katkılarınız için çok teşekkür ederim. Saygılar.

Merhabalar,

Blogunuzu dün keşfettim ve ilgiyle okuyorum, son yazınız da oldukça güzel olmuş. Anlatım diliniz çok yalın dolayısıyla yeni başlayan uzun vadeli yatırımcılara da güzel referanslar sağladığınızı düşünüyorum.

Yıllardır değer yatıırımı odaklı bir yatırımcı olarak benim gibi insanlarının olduğunu bilmek güzel. Bu yazınıza istinaden size güzel bir örnek vermek isterim. Portföyünüzde de bulunan EGEEN’den yola çıkarak şu kıstası kullanınız. Egeen her yıl yaklaşık &4-5 temettü verir gerisini ise yatırımlarında kullanır. Şirket her yıl bu karından yaklaşık 30 milyon artı değer yaratır. Bunu Dönen varlıklardaki yıllık ort. değişim-kısa vadeli borçlardaki yıllık ortalama değişimden çıkarabilirsiniz. Bu yüzden portföyünüze Aksa’dan sonra hoşuma giden ikinci şirket Egeen, özellikle bu yazı için biçilmiş kaftan.

Buffett’ın güzel bir sözü daha var belki onu da eklemek istersiniz. Şirketler dağıtmadıkları her 1 dolar için aynı piyasa değerimi yaratabilmişler mi buna bakınız.

Teşekkürler. Yazmaya devam ediniz…

Sayın Oğuzkağan Bey,

Günlük gibi kullandığım, hem öğrendiğim hem de bildiklerimi paylaştığım bir yer oldu burası. Çok teşekkür ederim. Umarım faydalı oluyordur herkese.

Söylediklerinize katılmamak elde değil. Yatırım olsun ki büyüme gelsin, bir de temettümüzü kararınca aldık mu tamamdır zaten 🙂

Üstad ne derse beş kere okumak lazım. 1 solar çok iyi üst ise mükemmel olur tabii.

Katkılarınız için çok teşekkür ederim. Saygılar.

selam yiğit kardeş……yine çok güzel bir yazı…Yalnız bence temettü verimi %6 nın altına düşmemeli.Birde karlarının bir mısmını bedelsiz olarak veren hisselere de göz atmak şart.Hem vergi avantajın olur hemde temettü verimin daha yüksek olur. syg.

Sayın Turgut Bey,

Hisse senedi fiyatı düşüşünden bu temettü verimini yükseltmek bana daha mantıklı geliyor. Yani herkes korkarken güzel, temettü veren hisseleri düşük fiyata almak. Bedelsiz de çok güzeldir ama bence sadece psikolojik etkisi var diye düşünüyorum.

Saygılar.

Merhaba Yiğit bey

Bloğunuz uzun vade açısından oldukça önemli hale geldi. Tebrik ederim.

Hisse.net ten sizinde tanıdığınız sayın erhanacikgöz1 bu konu üzerinde epey yazılar yazdı. Hatta temettüyü savunan insanlar tarafından çok sert eleştirildi.

Şirket dağıtmadığı karlar ile enflasyon üzeri kazanç sağlayacaksa varsın dağıtmasın. Benim yerime şirket değerlendirsin. Fiyat olarak bana döner zaten. Daha yolun başındayız. Temettü ikinci planda olmalı.

Bir de sorum olacak. Portföyümüzün temettü verimliliğini hesaplarken maliyetimiz üzerinden mi yoksa son fiyatlar üzerinden mi hesaplanmalı. Bununla ilgili bir yazı kaleme alacağınızı söylemiştiniz sanırım.

Sayın Haykırış,

Çok teşekkür ederim. Ben de temettüyü savunuyorum, çok seviyorum ve hissedar dostu yönetimlerin Türkiye’de kendilerini böyle gösterdiklerini düşünüyorum. Az veya çok. yeteri kadarı yatırıma gittikten sonra fazlasını benle paylaşabilir.

Ama aşırı oldu mu orada sıkıntı baş gösteriyor. Büyümeden feragat anlamına geliyor. O da bana uymaz. 🙂

Ona yarın bakayım. Ama bence güncel üzerinden bakmak daha mantıklı çünkü maliyet de sabit kalmaz yüksek enflasyonun olduğu yerde.

Saygılar.

[…] Bir taraftan 50 TL alırsınız. Ama bu ikinci sene 60 TL olduğunda %20 gelirinizi arttırmış olursunuz. Enflasyonu çıktığınızda 5 TL net gelir artışınız olur. Ayrıca elde tutulan ve dağıtılmayan karlardan da hissenin değeri artar. […]