Herkese selamlar! Sıra geldi Warren Buffett’ın hissedarlara yazdığı 1994 mektubuna.

Bu mektupta ünlü yatırımcı defter değeri ile gerçek değer arasındaki farkı anlatıyor ve aralarındaki ilişki ile ilgili çok güzel örnekler veriyor.

Daha sonra da hisse senetleri kısmında hepimizin kulağına küpe olacak dersler veriyor.

En sonda da hatalarından bahsettiği kısım var. Eminim ki bu bölümün çıktısını alıp çize çize okumak isteyeceksiniz.

Hadi başlayalım.

Berkshire Hathaway Inc. Hissedarlarına:

1994 yılında net değerimiz %13,9 yükselerek 1.45 milyar dolar arttı. Başkanlığı devraldığımızdan beri otuz yıl boyunca hisse başı defter değerimiz yıllık bileşik %23 artarak 19 dolardan 10.083 dolara çıktı.

Charlie Munger (Başkan Yardımcısı ve ortağım) ve benim birkaç tahminimiz var. Emin olduğumuz şey ise Berkshire’ın gelecek performansının geçmiş performansı gibi olmayacağıdır.

Problem, geçmişte işe yaramış olanın gelecekte işe yaramayacağından kaynaklanmıyor. Tersine, formülümüzün (ekonomik temeli sağlam, yetkin ve becerikli şirketlerin mantıklı fiyatlara satın alınmasının) iyi bir başarı sağlayacağı kesindir. Bu yüzden gelecekte iyi bir performans bekliyoruz.

Fakat dolu bir cüzdan, mükemmel yatırım sonuçlarının düşmanıdır. Şu an Berkshire’ın net değeri olan 11.9 milyar dolar. Charlie ve ben bu işe başladığımızda ise 22 milyon dolardı. Etrafta her zamanki gibi çok güzel şirketler olmasına rağmen, Berkshire’ın sermayesine etki etmeyecek küçük işletmeleri satın almamızın da faydası olmayacak (Charlie’nin bana sürekli hatırlattığı gibi: “Bir şey yapmaya değmeyecekse, iyi yapmaya da değmeyecektir”). Bir varlığı almak için şu an en az 100 milyon dolar yatırmalıyız. Bu yüzden Berkshire’ın yatırım yapacağı varlık kümesi büyük oranda daraldı.

Yine de, bizi buraya getiren yaklaşımımıza sadık kalacağız ve standartlarımızı esnetmemeye çalışacağız. Ted Williams, Hayatımın Hikayesi’nde şöyle açıklar: “Fikrim şudur ki, iyi bir vurucu olmak için iyi bir topa sahip olmalısınız. Bu kitabın ilk kuralıdır. Eğer hoşlanmadığım malzemelerle çalışırsam, .344 vurucusu olamam. Belki .250 vurucusu olurum.” Charlie ve ben buna katılıyoruz ve “hoşlandığımız” fırsatları beklemeye devam ediyoruz.

Birçok yatırımcı ve işadamının aklını çelen politik ve ekonomik tahminleri görmezden gelmeye devam edeceğiz. Otuz yıl önce, Vietnam Savaşı’nın devasa yayılımını, maaş ve fiyat kontrollerini, iki petrol şokunu, bir başkanın istifasını, Sovyetler Birliği’nin dağılmasını, Dow’un bir günde 508 puan düşmesini ya da hazine tahvillerinin %2.8 ile %17.4 arasında dalgalanmasını kimse beklemiyordu.

Fakat ne büyük sürprizdir ki bu büyük olayların hiçbiri Ben Graham’ın yatırım prensiplerinde en küçük bir hasar yaratmadı. Ya da iyi şirketlerin mantıklı fiyatlara alınmasını saçma kılmadı. Korkunun sermaye dağıtımımızı ötelediğini ya da değiştirdiğini hayal edin. Aksine, en güzel alımlarımızı bu büyük olaylara ilişkin endişeler en zirvedeyken yaptık. Geçici hevesi olanlar için korku bir düşmandır, muhafazakarların ise dostudur.

Daha pek çok büyük şokun, bir sonraki otuz yılda da olacağı kesindir. Ne bunları tahmin etmeye ne de onlardan kâr etmeye çalışacağız. Eğer geçmişte aldığımız karakterde şirketleri belirleyebilirsek, dış sürprizlerin uzun dönemli sonuçlarımızda çok az etkisi olurdu.

Berkshire hissesine sahip olduğunuz süre boyunca size ortalama getirinin yanında, Charlie ve bana nasıl davranılıyorsa aynı şekilde davranılacağının sözünü veriyoruz. Eğer biz zarar edersek, siz de zarar edersiniz; eğer biz refaha erersek, siz de erersiniz. Bu bağı üst yönetime çok büyük tazminatlar bağlayarak bozmayacağız.

Size kişisel servetimizin aşırı şekilde Berkshire ile orantılı artacağının garantisini veriyoruz. Size Berkshire’a yatırım yapmanızı tavsiye ederken kendi paramızı başka yere yatırmayacağız. Ek olarak, Berkshire hem ailemizin büyük kısmının hem de 1960’larda Charlie ve benim yönettiğimiz ortaklıktaki arkadaşlarımızın servetlerinin büyük kısmını oluşturmaktadır. Elimizden gelenin en iyisini yapmak için daha motive olamazdık.

Şansımıza, çalışmak için temelimiz sağlam. On yıl önce, 1984’te Berkshire’ın sigorta iştirakleri 1.7 milyar dolarlık yani hisse başı 1.500 dolarlık varlık tutuyorlardı. Bu varlıklardan gelen tüm sermaye kazançlarını ve gelirleri bir tarafa bırakırsak, o yıl için Berkshire’ın vergiden önce geliri sadece 6 milyon dolardı. Diğer üretim, perakende ve hizmet sektöründen bazı gelirlerimizin olduğu doğrudur fakat bu gelirlerin hemen hemen hepsi sigorta şirketlerimizi prim zararı, genel merkez harcaması ve faiz harcaması tarafından götürülüyordu.

Şimdi ise varlıklarımızın değeri 18 milyar dolar yani hisse başı 15.000 dolar. Eğer bu varlıklardan gelen geliri çıkarırsak vergiden önce 1994 gelirimiz 384 milyon dolardır. On yıl boyunca, şirketin çalışan sayısı 5.000’den 22.000’e çıktı. (Genel merkezdeki 11 kişi de dahil).

Bu kazanca, sıradan görünen işlerden olağanüstü sonuçlar çıkaran süper yöneticilerimizin çabalarıyla ulaştık. Casey Stengel bir beysbol takımını yönetmeyi şöyle tarif etmişti: “Başkalarının vuruşuna sevinmek için para almak.” Benim Berkshire’daki formülüm de aynı.

Bir parçasına sahip olduğumuz şirketlerin başarısı da Berkshire’ın başarısı için çok önemli. Birkaç istatistik ne anlatmak istediğimi açıklayacak: 1994 yılında, Coca- Cola 280 milyar 8 ons porsiyonluk satış yaptı ve hepsinden 1 sentten az kazandı. Bu sentler toplandı. Berkshire’ın %7.8’lik sahipliği yoluyla bize 200 milyon dolarlık 21 milyar porsiyon alkolsüz içecek kazandırdı. Benzer şekilde, Gillette’deki sahipliği yoluyla Berkshire’ın dünya tıraş bıçağı pazarındaki payı (adet bazında) %7’dir ve bu da 250 milyon dolarlık satış anlamına gelmektedir. 53 milyar dolarlık bir banka olan Wells Fargo’da %13 hissemiz 1994’te 100 milyon dolar kazanan 7 milyar dolarlık Berkshire Bankası anlamına gelmektedir.

Gerçek elmasın bir parçasına sahip olmak , yapay elmasın %100’üne sahip olmaktan iyidir ve bahsedilen bu şirketler de nadir mücevherler olarak nitelendirilebilir. En güzeli de bunlardan elimizde az bir miktar yok. Aksine sürekli büyüyen bir koleksiyona sahibiz.

Hisse senedi fiyatları dalgalanmaya devam edecek (bazen çok sertçe) ve ekonominin de inişleri çıkışları olacak. Fakat zamanla, bizim sahip olduğumuz şirketler tatmin edici ölçüde değer kazanmaya devam edecekler.

Defter Değeri ve Gerçek Değer

Size düzenli olarak kolay hesaplanabilir fakat kullanımı sınırlı olan hisse başı defter değerimizi raporluyoruz. Her zamanki gibi size önemli olanın; nokta atışı yapması imkansız ama tahmin etmesi zorunlu olan gerçek değer olduğunu söylemeye devam edeceğiz.

Örnek olarak 1964 yılında, size kesin bir şekilde Berkshire’ın defter değeri 19,46 dolar diyebiliyorduk. Fakat, bu rakam hissenin gerçek değerini abartmıştı çünkü şirketin varlıkları kârlılığı düşük olan tekstil işine bağlıydı. Tekstil varlıklarımızın ne kârlılığı vardı ne de likide dönüştürüldüğünde taşıma maliyetlerini karşılıyordu. 1964 yılında, Berkshire’ın gelir tablosunu inceleyen biri, bir zamanlar bir Hollywood ünlüsünün verdiği cevabı hak ediyordu: “Merak etme, borçlarımız sağlam.”

Bugün, Berkshire’ın durumu tam tersine dönmüş durumda. Bir çok şirketimizin gerçek değeri defter değerlerinin çok üstünde. (Kontrol etmediğimiz Coca-Cola ya da Gillette mevcut piyasa değerlerinden muhasebeleştiriliyor). Fakat biz size defter değeri rakamlarını vermeye devam edeceğiz çünkü bu rakam Berkshire’ın gerçek değerini kaba taslak, buna rağmen ölçülü şekilde takip etmemizi sağlıyor. Doğrusu geçen yıl iki ölçüt ahenkli bir şekilde hareket etti: Defter değeri %13.9 arttı ve gerçek değer kazancımızdaki artış da aşağı yukarı aynı seviyedeydi.

Gerçek değeri, şirketin kalan ömrü boyunca ondan alınabilecek nakdin indirgenmiş değeri olarak tanımlıyoruz. Gerçek değeri hesaplayan herkes, gelecekteki nakit akımlarının ve faizlerin değişmesiyle farklılaşan, büyük oranda öznel bir değer bulur. Fakat bu bulanıklığına rağmen, gerçek değer çok önemlidir ve bir yatırımın ya da işletmenin göreceli çekiciliğini belirlemenin en mantıklı yoludur.

Tarihsel girdi (defter değeri) ve gelecek çıktının (gerçek değer)nasıl ayrışabildiğini göstermek için başka bir yatırım çeşidi olan üniversite eğitiminden örnek verelim. Eğitim masrafını “defter değeri” olarak kabul edin. Eğer isabetli olacaksa, bu maliyetin içinde öğrencinin üniversiteye gitmek için vazgeçtiği işin ücreti de olmalı.

Bu örnek için, üniversite eğitiminin ekonomik olmayan faydalarını bir kenara bırakacağız. İlk olarak, öğrencinin hayatı boyunca kazanacağı gelirleri toplayıp, bunlardan üniversite okurken kaçırdığı gelirleri çıkartacağız. Bu bize, mezuniyet töreninde, uygun bir faiz oranıyla indirgenmiş fazla nakdi verir. Bu hesabın dolar sonucu bize eğitimin gerçek ekonomik değerini gösterir.

Bazı mezunlar eğitimlerinin defter değerinin gerçek değeri geçtiğini görecekler bu da okul parasını kim verdiyse parasının karşılığını alamamış olduğu anlamına gelecek. Öteki vakada, eğitimin gerçek değeri defter değerini aşar ve bu da sermayenin akıllı kullanıldığını gösterir. İki durumda da, defter değeri gerçek değeri belirlemede işe yaramaz.

Şimdi biraz daha az akademik olalım ve Berkshire’ın kendi tecrübesi olan Scott Fetzer’e bakalım. Bu vaka sadece defter değeri ve gerçek değer arasındaki ilişkinin nasıl değiştiğini göstermekle kalmayacak aynı zamanda size büyük bir heyecanla beklediğiniz bir muhasebe dersi de verecek. Doğal olarak, burada büyük bir başarıyla sonuçlanan bir satın almayı anlatacağım.

Berkshire, Scott Fetzer’i 1986 yılının başında satın aldı. O zaman, şirket 22 işletmenin birleşimiydi ve bugün de aynı şekilde ekleme çıkarma yapmadan devam ediyor. Scott Fetzer’in ana operasyonları World Book, Kirby ve Campbell Hausfeld fakat kara katkısı olan daha bir çok işletme var.

Scott Fetzer’e 315,2 milyon dolar ödedik ki o zaman 172,6 milyon dolar defter değeri vardı. Aradaki 142.6 milyon doları şirketin gerçek değerinin defter değerinin iki katı olduğunu düşündüğümüz için verdik.

…

Anlaşma yapıldığında nakit fazlası olduğu için 1986 yılında Scott Fetzer 40.3 milyon dolar kazanmasına rağmen bize 125 milyon dolar temettü ödemesi yaptı. Şirketin bilançosuna hiçbir kaldıraç eklemediğimizi belirtmek isteriz. Doğrusu, şirketin biz aldığımızda çok az olan borcu şimdi hiç yok (satın almada kullanılan fonlar dışında). Benzer olarak, ne fabrika satıp geri kiraladık, ne de borç benzerlerini sattık. Sahipliğimiz boyunca Scott Fetzer, muhafazakar şekilde finanse edilmiş ve likit bir şirket olarak hayatını sürdürüyor.

Gördüğünüz gibi, biz aldığımızdan beri şirketin kârı düzenli olarak artıyor fakat defter değeri gerektiği kadar artmıyor. Sonuç olarak, aldığımız zaman muhteşem olan öz sermaye kârlılığı, daha da sıra dışı hale geldi. Fortune 500’e göre baktığımızda şirketin eşi benzeri yok.

…

1993 yılında primin 54,2 milyon dolara düştüğünü not edin. Bu rakam (Scott Fetzer’in sene sonu defter değeri olan 94 milyon dolara eklendiğinde çıkan 148.2 milyon dolar) şirketin Berkshire hesaplarındaki defter değeri oluyor. Bu rakam şirketi aldığımız zamanki ödediğimiz tutarın yarısı kadar. Ek olarak, şirket aldığımızda ettiği kârın şimdi iki katını kazanıyor.…

…

Gerçek Değer ve Sermayenin Yeniden Dağıtılması

Gerçek değerin anlaşılması yatırımcılar kadar yöneticiler için de önemlidir. Yöneticiler sermayenin yeniden dağıtılmasına karar verdiklerinde (hisse geri alımı da dahil) bunu hisse başı gerçek değeri azaltacak şekilde değil artıracak şekilde yapmaları çok mühimdi. Bu ilke çok açık gibi gözükebilir fakat sürekli ihlal edildiğini görüyoruz. Ek olarak ne zaman yanlış bir hesap yapılsa, hissedarlar zarar görüyor.

Örnek olarak, şirket birleşmelerini ya da satın almaları planlarken, çoğu yönetici; işlem hisse başı kara etki edecek mi etmeyecek mi? sorusuna odaklanma eğilimdedir (finansal kurumlarda ise hisse başı defter değerine bakarlar). Bu tarz bir vurgu çok büyük tehlikeler içerir. Üniversite eğitimi örneğimize dönersek: 25 yaşındaki birinci sınıf MBA öğrencisinin ekonomik geleceğini 25 yaşındaki bir işçi ile birleştirmek istediğini düşünün. MBA öğrencisinin, hiç geliri yoktur ve hisse vererek hisse aldığı durumda kısa vadeli gelirini çok büyük bir biçimde arttırmış olur. Fakat öğrenci için böyle bir anlaşmadan daha aptalca ne olabilir?

Şirket birleşmelerinde satın almayı yapacak şirketin; satılacak firmanın başka bir beklentisi, duran varlığı ya da sermaye yapısı varsa, sadece güncel kara odaklanması da aynı şekilde aptalcadır. Berkshire’da kısa dönem kârımızı uçuracak fakat hisse başına gerçek değerimizi düşürecek çok sayıda birleşme ve satın almayı reddettik. Yaklaşımımız bundan ziyade Wayne Gretzky’nin tavsiyesini dinlemek oldu: “Buz hokeyi sahasının olacağı yere gidin, olduğu yere değil.” Sonuç olarak, standart öğretiyi kullanmadığımız için hissedarlarımız milyarlarca dolar daha zengin.

Üzücü olan şu ki büyük satın almaların hepsi korkunç bir dengesizlik içerir: Satın alınan şirketin hissedarları için çok kârlıdırlar; satın alan şirketin yöneticilerinin statülerini ve gelirlerini arttırırlar; iki tarafın yatırım bankacıları ve diğer profesyoneller için bal küpü gibidirler. Fakat ne yazık ki alıcı tarafın hissedarlarının refahını kayda değer şekilde düşürürler. Bunun sebebi satın alan tarafın diğer tarafa daha çok gerçek değer vermesidir. …

Zamanla, hangi tarafın yöneticilerinin daha iyi sermaye dağıttığının işletmenin değeri üzerinde büyük bir etkisi vardır. Neredeyse tanım olarak, çok iyi bir şirket içeride kullanabileceğinden çok daha fazla nakit yaratır (en azından ilk dönemlerinden sonra). Şirket tabii ki bu parayı temettüler ya da hisse geri almalar yoluyla yatırımcılarına dağıtabilir. Fakat CEO çoğu zaman stratejik planlama elemanlarına, yatırım bankacılarına ya da danışmanlara bir ya da iki satın almanın uygun olup olmadığını sorar. Bu iç mekan tasarımcınıza 50.000 dolarlık halıya ihtiyacım var mı diye sormak gibidir.

…

Ödül ve Tazminat

…

Raporlanmış Kârın Kaynakları

…

Gözden Geçirilmiş Kârlar

…

Sigortacılık Operasyonları

…

Her şey düşünüldüğünde, en kötü senaryoda büyük afetlerden zararımız vergiden sonra 600 milyon dolar olabilir ki bu rakam bütün kaynaklardan gelen yıllık Berkshire karını aşıyor. Bu kadar riske açık olmak konusunda rahat değilseniz, şimdi Berkshire hissenizi satmanın tam zamanı, büyük bir felaket dünyayı vurup sigorta şirketlerimize çok zarar verdiğinde değil.

…

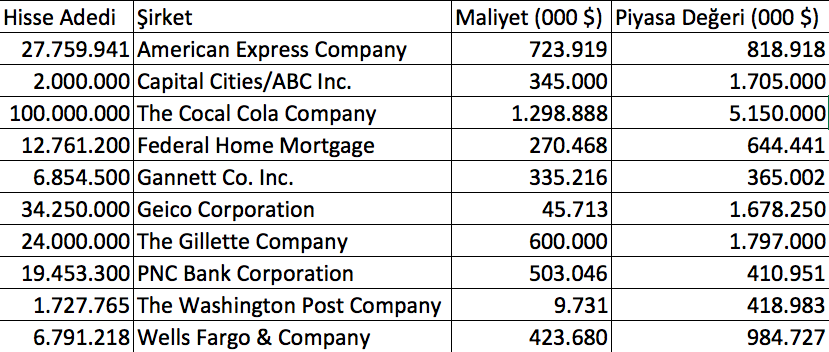

Adi Hisse Senedi Yatırımları

…

Yatırımlarımız kapsamda basit, sayıca az olmaya devam ediyor. Gerçekten büyük bir yatırım fikri çoğu zaman kısa bir paragrafta anlatılabilir. Dayanıklı rekabetçi üstünlüğü olan ve yetkin, hissedar odaklı insanların yönettiği şirketleri seviyoruz. Bu nitelikler olduğunda ve fiyat da mantıklı olduğunda, yanlış yapmak çok zordur (periyodik olarak başa çıkmaya çalıştığımız bir meydan okuma).

Yatırımcılar şunu anlamalı ki yatırım sonuçları yaptıkları işin zorluğuna göre değerlendirilmiyor. Eğer sürdürülebilir ve kolay anlaşılabilir tek bir anahtar değişkene bağlı olan bir şirketin değeri konusunda haklıysanız, değeri bir çok karışık değişkene bağlı şirketi doğru tahmin etmeniz ile aynı sonucu alırsınız.

Biz alımlarımıza “değer biçmeye” çalışırız, “zamanlamaya” değil. Bizim görüşümüze göre, uzun dönemli geleceği tahmin edilebilir muhteşem bir şirketin hisselerini sırf tahmin edilemeyen kısa dönemli hisse senedi piyasası ve ekonomik durum yüzünden almamak ahmakçadır. Neden bilinçli bir kararı bilinçsiz bir tahmin için feda edelim?

National Indemnity’i 1967 yılında, See’s’i 1972 yılında, Buffalo News’i 1977 yılında, Nebraska Furniture Mart’ı 1983 yılında ve Scott Fetzer’i 1986 yılında aldık çünkü fiyatları kabul edilebilirdi. Her vakada, işletmelerin ne yapacaklarını düşündük, Dow, Fed ya da ekonomi ne yapar diye değil. Eğer bu yaklaşım şirketlerin tamamını alırken mantıklı gözüküyorsa, neden bunu hisse senedi piyasasından şirketlerin küçük kısımlarını alırken kullanmayalım?

Yeni bir yatırım düşünmeden önce, eskilerine ekleme yapmayı düşünürüz. Eğer bir şirket bir kere almak için çekiciyse, pek tabii süreci tekrarlayabilir. See’s ya da Scott Fetzer’de varlığımızı arttırmayı çok isteriz, fakat %100’üne sahip olduğumuz şirketin üstüne daha da ekleme yapmanın yolunu bulamadık. Fakat hisse senedi piyasasında, yatırımcılar sevdiği ve bildiği şirketlerde pozisyon arttırmak için sıkça fırsat bulurlar. Geçen sene bu fırsatları Coca-Cola ve American Express varlıklarımızı arttırmakta kullandık.

American Express ile olan mazimiz çok eskidir, doğrusu geçmiş ilişkilerimden uzun vadeli yatırım bulma alışkanlığımla örtüşüyor. Örnek olarak 1951 yılında, GEICO hisseleri kişisel portföyümün %70’ini oluşturuyordu. Aynı zamanda GEICO, hisse satıcısı olarak çalışırken 20 yaşında sattığım ilk hisse senediydi. (Satışı Teyzem Alice’ye 100 adetle yapmıştım ki sanırım o zaman sattığım her şeyi satın alabilirdi). 25 yıl sonra Berkshire büyük bir payı, GEICO iflas tehlikesindeyken aldı. Washington Post’un olduğu başka bir durumda, fonlarımın yaklaşık yarısı 1940 yılında gazeteyi dağıtırken kazandığım paralardan oluşuyordu. (Berkshire büyük bir pozisyon aldıktan yaklaşık otuz yıl önce, şirket halka açıldıktan iki yıl sonra.) Coca-Cola için, 1930’larda ilk işim altılı kola paketini 25 sente alıp tanesini 5 sente satmaktı. Olayları anlamam tam 50 yılımı aldı: Gerçek para şuruptaydı.

American Express hikayem ise birkaç bölümden oluşuyor: 1960’ların ortasında, hisse şirketin “salata yağı” skandalıyla çalkalanırken, Buffett Partnership’in yaklaşık %40’ını yatırdık (ortaklığın o zamana kadar yaptığı en büyük yatırımdı). Şunu da eklemeliyim ki bu bize Amex’in %5’lik payını 13 milyon dolara satın alma şansı sağlamış oldu. Ben bunu yazarken, %10’un biraz altında paya sahibiz ve bu bize 1,36 milyar dolara mal oldu (Amex 1964’te 12,5 milyon dolar kazanırken 1994’te 1,4 milyar dolar kazandı).

Amex’in şimdiki kârının üçte birini sağlayan IDS ünitesiyle olan mazim ise çok daha eskiye dayanıyor. IDS’deki ilk payımı 1953’te şirket çok hızlı büyürken ve sadece 3 fiyat kazanç oranıyla işlem görürken yaptım (O zamanlar ağacın alt dallarında çok meyve vardı). Hatta şirket hakkında uzun dönemli bir rapor bile yazmıştım (ne zaman kısa dönemli yazdım ki) ve Wall Street Journal’daki bir ilan yardımıyla hisseleri 1 dolara sattım.

Açık olarak American Express ve IDS’nin (şu anda American Express Financial Advisors) geçmişten bambaşka operasyonları var. Yine de, şirkete ve ürünlerine aşina olmak onu değerlendirirken yararlı oluyor.

Günün Hatası

Hatalar karar alındığı anda ortaya çıkmıştır. Fakat biz günün hatası ödülünü sadece sonuçlar ortaya çıktığı zaman verebiliyoruz. Buradan bakınca, 1994 altın madalya mücadelesi için harika bir yıldı. Şimdi size burada Charlie ile birlikte yaptığımız bir hatayı anlatacağım. Fakat ne zaman olayları anlatmaya bu cümle ile başlasam, burnum uzamaya başlıyor

Ve şimdi adaylar…

1993 yılının sonunda 10 milyon Cap Cities hissesini 63 dolardan sattık, 1994’ün sonunda ise hisse fiyatı 85.25 dolardı. (Hatayı kendi hesaplamakla uğraşmak istemeyenler için aradaki fark 222.5 milyon dolardı.) 1986 yılında hisseleri 17,25 dolara aldığımda, size Cap Cities hisselerini 1978-1980 yılları arasında 4.30 dolardan sattığımı ve önceki davranışımı açıklayamadığımı söylemiştim. Şimdi aynı şeyi tekrarladım. Şimdi belki de bir koruma tutmam gerekebilir.

Ne kadar kötü olsa da, Cap Cities kararı sadece gümüş madalyayı alır. Büyük onur ise beş yıl önce yaptığım ve şimdi olgunlaşan bir hataya ait: 358 milyon dolarlık tercihli USAir hissesi alımımız ve Eylül’de ödemesi kesilen temettülerimiz. 1990 yılı faaliyet raporunda, bu alımı “gönüllü hata” olarak nitelemiştim çünkü bu hataya sürüklenmemiş ya da kimse tarafından aldatılmamıştım. Onun yerine, bu büyük bir varlığı almamızdan ya da aşırı kibirden kaynaklanan kaba saba bir analizin sonucu oldu. Sebep ne olursa olsun, sonuçları çok büyüktü.

Bu alımdan önce, maliyeti çok yüksek olan ve düşürmenin çok zor olduğu bir taşıyıcının etrafını saran problemlere odaklanmayı başaramadım. Geçmiş yıllarda, bu hayati tehlike yaratan sorun, bazı problemlere neden olmuştu. Havayolları daha sonra yasalarla rekabetten korundu ve yüksek fiyatlar koyabildikleri için yüksek maliyetlere katlanabildiler.

Serbestleşme geldiğinde mevcut resmi hemen değiştirmedi: Düşük maliyetli havayolu şirketlerinin kapasiteleri o kadar düşüktü ki, büyük havayolları mevcut fiyatlama politikalarını devam ettirebildiler. Bu dönem boyunca, büyük sorunlar büyük oranda görünmezken ve hızla vücuda yayılırken, sürdürülemeyecek maliyetler daha da içeri nüfuz etti.

Düşük maliyetli havayolu şirketlerinin koltuk kapasitesi artarken, fiyatlama politikaları eski ve pahalı havayollarını fiyatları kırmaya itti. Hesaplaşma günü sermaye enjekte ederek geciktirilebilirdi (bizim USAir’a yaptığımız gibi) fakat sonunda ekonominin temel bir kuralı üstün geldi: düzenlenmemiş emtia tarzı sektörlerde, şirket ya fiyatlarını düşürmelidir ya da yok olmakla yüzleşmelidir. Bu prensip Başkanınıza apaçık ortadaydı fakat ben bunu atladım.

USAir CEO’su Seth Schofield, özenle ve sebat ederek şirketin maliyet problemlerini çözmeye çalıştı fakat bu güne kadar bunu yapmayı başaramadı. Kısmen bunun sebebi; diğer havayolu taşıyıcılarının iflastan çıkmaları sebebiyle işgücü imtiyazları elde etmeleri, işçilik maliyetlerinde “yeni bir başlangıç” yapmaları sebebiyle USAir’ın maliyet hedeflerinin sürekli değişmesiydi. (Southwest Airlines CEO’su Herb Kelleher’in dediği gibi: “İflas mahkemeleri havayolları için sağlık kampı gibiydi”. Ek olarak, maaşları ödendiği sürece, hiçbir havayolu çalışanının maaşların endüstrinin altında artmasına ses çıkaracağını sanmıyorum.

Bu zor durumlara karşın, USAir uzun dönemli sağlığını kurtaracak maliyet düşüş hedeflerine erişebilirdi. Fakat bu gerçekleşmekten çok uzak.

Dolayısıyla 1994 yılında USAir yatırımımızın değerini 89.5 milyon dolara yani 1 dolar için 25 sente düşürdük. Bu değerleme hem tercihli varlıklarımızın değerinin hepsini ya da çoğunu geri kazanma olasılığını hem de tamamen değersiz olma olasılığını yansıtıyor. Sonuç ne olursa olsun, yatırımın ana kurallarından birine kulak veriyoruz: “Kaybettiğin zaman tekrar aynısını yapma.”

…

Diğer

… (Capital Cities/ABC CEO’su Dan Burke ve Wells Fargo CEO’su Carl Reichardt Emekliye ayrılıyor.)

* * * * * * * * * * * *

… (Hissedara özel bağış programının anlatılması)

* * * * * * * * * * * *

…

* * * * * * * * * * * *

… (Genel Kurul çağrısı ve Warren Buffett’ın hissedarları mobilya ve mücevher mağazalarına çağrısı)

Warren E. Buffett

Mart 7, 1995 Yönetim Kurulu Başkanı

Warren Buffett’ın hissedarlarına yazdığı 1994 mektubunun orijinaline buradan ulaşabilirsiniz.

İlk Yorumu Siz Yapın