Herkese selamlar. Ünlü yatırımcı Warren Buffett’ın Berkshire Hathaway hissedarlarına yazdığı 1993 mektubuna geldi sıra.

Ünlü yatırımcı bu mektupta kendi yatırım stratejisini anlatmaya devam ediyor. Bu sefer Adi Hisse Senetleri başlığı altında çok doyurucu ve uzun bir makale yayınlamış. Okuyacağınız iki sayfa, yatırım hayatınızı ve bakış açınızı kökten değiştirecek potansiyele sahip. Mutlaka göz atmanızı öneririm.

Bunun ardından ünlü yatırımcının riski kendince tanımlamasını izliyoruz. Ne olduğunu güzel güzel anlatıyor ve “beta“nın neden kötü bir risk tanımlaması olduğunu açıklıyor. Hiçbir şey bilmeyen ya da biraz bir şeylerden anlayan yatırımcıların nelere dikkat etmesi gerektiğini ve nasıl yatırım yapması gerektiğini tatlı tatlı öğretiyor.

Uzun lazın kısası yine muhteşem bir ders olmuş. İyi okumalar dilerim.

Berkshire Hathaway Inc. Hissedarlarına:

1993 yılında hisse başı defter değerimiz %14.3 arttı. Başkanlığı elimizde bulundurduğumuz 29 yıl boyunca 19 dolardan 8.854 dolara çıktı ve yıllık bileşik gerisi de %23,3 oldu.

Yıl boyunca Berkshire’ın net varlığı 1.5 milyar dolar yükseldi ve bu rakam iki negatif, iki pozitif kanaldan etkilendi. Bütünlük adına onları burada açıklayacağım. Muhasebeye ilgi duymuyorsanız, burayı geçebilirsiniz.

…

Tabii ki geçerli olan defter değeri değil hisse başı gerçek değerdir. Defter değeri, dağıtılmamış kârlar dahil işe konulan sermayeyi ölçen bir muhasebe terimidir. Gerçek değer ise bir işletmenin ömrü boyunca ondan elde edilebilecek nakdi ifade eder. Çoğu şirkette, bu iki değerin bağlantısı yoktur. Fakat Berkshire bir istisna: Defter değerimiz, gerçek değerimizden çok aşağıda olmasına rağmen, iyi bir iz sürücü olarak hizmet eder. 1993 yılında, her bir ölçü yaklaşık %14 büyüdü. Bu gelişmeler tatmin edici ama heyecansız olarak nitelendirilebilir.

Fakat bu kazançlar, Berkshire’ın piyasa değerindeki %39’luk artış tarafından geride bırakıldı. Zaman içinde, tabii ki piyasa değeri ile gerçek değer aynı hizaya gelmeli. Fakat kısa dönemde, ikisi büyük oranda ayrışır ki bu daha önceki raporlarda tartıştığım bir olguydu. İki yıl önce, büyük varlıklarımız olan Coca-Cola ve Gillette, kâr artışlarını gölgede bırakan fiyat yükselişleri yaşadılar. 1991 Faaliyet Raporunda, bu iki şirketin hisse senetlerinin devamlı olarak işletmelerini performansta geçemeyeceklerinden bahsetmiştim.

Bu şirketler, 1991’den 1993’e kadar, faaliyet kârlarını sırasıyla %37 ve %38 arttırdılar fakat piyasa fiyatları %11 ve %6 arttı. Başka bir deyişle şirketler hisselerinin performansını, Wall Street’in markalarla ilgili kaygılarından dolayı geçtiler. Sebep ne olursa olsun, uzun dönemde geçerli olan şirketlerin kâr performanslarıdır. Eğer onlar zenginleşirse, Berkshire da uygun adımla olmasa da zenginleşir.

Tarihten bir ders eklememe izin verin: Coke 1919 yılında hisse başı 40 dolara halka arz oldu. 1920’nin sonunda, piyasa Coke’un gelecek beklentilerini kötü yorumlayarak hisseyi %50 düşündü ve 19.50 dolara çekti. 1993’ün sonunda, tek bir hisse, temettüler yeniden yatırıma döndürüldüğünde, 2.1 milyon dolardan daha fazla ediyordu. Ben Graham’ın dediği gibi: “Kısa dönemde piyasa bir oylama makinesidir (sadece paraya dayanan, duygusal istikrar ya da zeka gerektirmeyen seçmen kaydı testlerinden bahsederek) fakat uzun dönemde bir terazidir.

Peki Berkshire’ın geçen sene piyasadaki yüksek performansı nasıl değerlendirmek gerekir? Açıkça, Berkshire yıl sonunda, yıl başından daha yüksek bir gerçek değer oranıyla satılıyordu. Öte yandan Başkan Yardımcısı Charlie Munger ve ben Berkshire’ın piyasa değerini, uzun dönemli hedefimiz olan şirketin hisse başı gerçek değerinin %15’i kadar arttırmayı başarabilirsek iyi bir iş yapmış oluruz. Bu hedeften vazgeçmedik. Fakat yine vurgulayalım ki, her sene büyüyen sermaye temelimiz bu hedefe ulaşmamızı her geçen gün daha da zorlaştırıyor.

Bizim içim önemli olan iyi büyüklükte, ekonomik karakteristiği güzelden olağanüstüye değişen, performansları ise olağanüstüden olağanüstüne değişen şirketlerin sayısını arttırmak. Bu grup hakkında hiçbir endişeye kapılmanıza gerek yok.

Charlie ve benim üstlendiğimiz görev olan sermayenin ana şirkette yeniden dağıtılması ise daha az kesin sonuçları olan bir iş. Elimizdekiler gibi şirketleri ve yöneticileri bulmak hiç de kolay değil. Bu zorluğa rağmen, aramaktan son derece mutluyuz ve 1993’teki önemli bir başarıyı size sunmaktan gurur duyuyoruz.

Dexter Shoe

…(Çevirmen notu: Berkshire Hathaway ayakkabı üreticisi H. H. Brown’ı aldıktan sonra, ayakkabı üreticisi portföyüne Lowell Shoe ve son olarak da Dexter’ ekliyor.)

Berkshire’da gelecekte hangi endüstrilere ya da şirketlere gireceğimizi dikte eden bir yaklaşımımız yoktur. Onun yerine sahip olmak istediğimiz şirketlerin ekonomik karakteristiklerine ve ortak olmak istediğimiz yöneticilerin karakterlerine odaklanıyoruz ve bu iki kombinasyonu bulacak kadar şanslı olmayı umuyoruz. Dexter’da bunları bulduk.

* * * * * * * * * * * *

…

Ek olarak, Harold ve Peter biliyorlar ki biz Berkshire’da sözümüzü tutarız: Berkshire’ın kontrolünde on yıllar boyu bir değişiklik olmayacak. Son olarak, en büyük önemde, Peter ve Harold bilmeliler ki çok aktif oldukları ve sevdikleri işlerini de birleşmeden önce olduğu gibi sürdürebilirler. Biz Berkshire’da iyi futbolculara topa nasıl vurmaları gerektiğini söylemeyiz.

…

Raporlanmış Kârın Kaynakları

…

Gözden Geçirilmiş Karlar

…

Zamanla, gerçek değerimiz %15 artacaksa gözden geçirilmiş karımızın da aynı oranda artmasını bekliyoruz. Geçen sene, bahsettiğim gibi %15 hedefini tutturmamız için bu karlarımızı 2000 senesi için 1.8 milyar dolara çıkarma hedefi koymuştuk. 1993 senesinde yeni hisse çıkardığımız için gerekli kar da 1.85 milyar dolara çıkmış oldu.

Bu zor bir hedef fakat başarılmayacak kadar değil. Geçmişte, önce oku atıp sonra okun düştüğü yere hedefin tam ortasını çizen yöneticileri eleştirmiştik. Biz tersine riski alarak önce oku atıp sonra da hedefi vurmaya çalışacağız.

Eğer öküzün gözünü vuracaksak, işletmeleri ve varlıkları mantıklı fiyattan bize satacak piyasalara ihtiyacımız var. Şu anda, piyasalar zorlu fakat beklenmedik zamanlarda beklenmedik yerlere gidebilirler ve gidecekler. Bu arada, sırf çok fazla nakdimiz var diye bir şeyler almanın çekiciliğine karşı duracağız. Yanlış yolda isen koşmanın bir yararı yoktur.

…

Size daha önce yatırımlarımızın temettü olarak dağıtmadığı kârlarının, Berkshire’ın gerçek değerinde en azından aynı oranda artış sağlamasını beklediğimizi söylemiştik. Örnek olarak, 1986’da Capital Cities/ABC hisselerini 172,50 dolardan satın aldık ve geçen sene hisselerin üçte birini 630 dolardan sattık. %35 sermaye kazanç vergisi ödedikten sonra, satıştan 297 milyon dolar kazanç elde ettik. Tersine, hisseleri elimizde tuttuğumuz sekiz yıl boyunca, Capital Cities’in dağıtılmamış karları hesaplarımıza göre 152 milyon dolar olması gerekiyor. Başka bir deyişle, tahmin ettiğimizden çok daha büyük vergi ödesek de, dağıtılmamış karları çok aşan bir karı realize etmeyi başardık.

Böyle hoş sonuçların gelecekte tekrarlamasını beliyoruz ve bu yüzden de gözden geçirilmiş karların Berkshire’ın gerçek ekonomik değerini belirlerken muhafazakar bir ölçüt olduğunu düşünüyoruz.

Vergiler

…

Sigortacılık Operasyonları

…

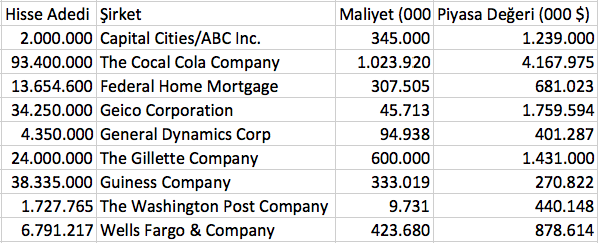

Adi Hisse Senedi Yatırımlarımız

… (Çevirmen notu: Berkshire sessizce Warren Buffett’ın gerçek değerde düşüş beklediği medya sektöründen çıkıyor. İlk hamlesini de Capital Cities/ABC’deki payını %18.2’den %13’e indiriyor. Bu geçen sene ne olursa olsun satmayacağım dediği paylardan biriydi.)

Geçen sene ile bu senenin listesini karşılaştırdığınızda, yönetiminizin umutsuzca komada olduğunu düşünebilirsiniz. Fakat biz hala anladığımız ve dayanıklı biçimde iyi olan şirketlerle yollarımızı ayırmanın genellikle ahmakça olduğunu düşünüyoruz. Böyle özelliklere sahip işletmeleri değiştirmesi son derece zordur.

İlginç olarak, şirket yöneticileri yönettikleri şirketlere odaklanırken bu noktayı hiç kaçırmazlar: Ana şirket, süper uzun dönemli ekonomik avantaja sahip olan bir alt şirketi fiyatı ne olursa olsun satmaya yanaşmaz. “Neden” diye sorar CEO, “kraliyet tacımı satayım?”. Fakat yine o CEO, sıra kendi yatırım portföyünü yönetmeye geldiğinde düşüncesizce ve hatta aceleci bir şekilde borsa işlemcilerinden gelen geçerli olmayan gerekçelerle hisseden hisseye atlar. Bunlardan en kötüsü belki de “kar alarak iflas edemezsin” sözüdür. Bir CEO’nun yönetim kuruluna yıldız işletmesini bu argümanla sattırmaya çalıştığını düşünebiliyor musunuz? Bizim bakış açımıza göre şirketlerde işe yarayan hisselerde de işe yarar: Yatırımcı genel olarak olağanüstü şirketlerin küçük parçalarını, aynı bir şirket sahibinin tüm şirketi elinde tutarken gösterdiği kararlılık benzeriyle tutmalıdır.

Daha önceden 1919 yılında Coca-Cola’ya yapılacak 40 dolarlık yatırım ile neler başarılacağından bahsetmiştim. 1938 yılında, Coke piyasaya sürüldükten 50 yıl ve Amerikan ikonu olarak kabul edildikten uzun zaman sonra, Fortune şirket hakkında mükemmel bir hikaye yaptı. İkinci paragrafında yazar şöyle dedi: Her sene birkaç kez ağır ve ciddi yatırımcılar Coca-Cola’nın rekoruna saygıyla bakar ve her seferinde esefle geç kaldıklarını söylerler. “Doyumun ve rekabetin hayaleti önlerinde yükselir.”

Evet, 1938 yılında olduğu gibi 1993 yılında da rekabet var. Fakat şunu da belirtelim ki 1938 yılının Coca-Cola’sı yılda 207 milyon kasa içecek satarken (galon olarak bakarsak 192 ons kasa olur, 1993 yılında 10.7 milyar kasa satmış ve bu 50 katlık bir fiziksel satış artışına denk geliyor). 1938 yılında bu şirketin pazara neredeyse tamamen hakim olduğunu da unutmayalım. 1938 yılında parti henüz yatırımcılar için bitmemişti: 1919 yılında yatırılan 40 dolar 1938 yılının sonunda 3.277 dolara çıkmıştı ve 1938 yılında yatırılan yeni bir 40 dolar da 1993 yılında 25.000 dolara yükselmiş oldu.

1938 Fortune raporundan bir şey daha söyleyeceğim: “Coca-Cola’nın büyüklüğünde ve onun gibi değişmez bir ürünü bu kadar uzun süre rekorla satan bir şirketi telaffuz etmek bugün çok zor.“ Geçen 55 yıl sonunda Coca-Cola’nın ürün gamı genişledi fakat söz konusu tanımın hala uyması çok dikkat çekici.

Charlie ve ben çok önce, yatırım hayatımız boyunca yüzlerce akıllı karar vermenin son derece zor olduğuna anladık. Bu kararımız Berkshire’ın sermayesi mantar gibi büyüdüğünde ve sonuçlarımızı etkileyecek seçenekler çok azaldığında daha da anlamlı oldu. Bu yüzden, hayatımız boyunca sadece birkaç kez akıllı olacağımız (o kadar da akıllı değil) bir strateji geliştirdik. Dahası, her sene bir iyi fikir üzerinde anlaştık. (Charlie sıranın bu sene bende olduğunu söylüyor.)

Benimsediğimiz bu strateji bizi standart çeşitlendirme dogmasından ayırıyor. Bir çok üstat bu yüzden stratejimizin genel yatırımcı tipinden daha riskli olduğunu söylüyor. Buna katılmıyoruz. İnanıyoruz ki konsantre bir portföy stratejisi de, eğer yatırımcı alacağı şirketi iyi anlıyorsa ve ekonomik karakteristiği hakkında iyi düşünmüşse, riski düşürebilir ve düşürmelidir. Bu fikri söylerken, riski sözlük anlamında olduğu gibi, “kayıp ya da zarar ihtimali” olarak düşünüyoruz.

Fakat akademisyenler, yatırım “riskini” hissenin kendi oynaklığı ile bir küme arasındaki oynaklık farkı şeklinde, farklı biçimde tanımlamayı severler. Veri setleri ve istatistik yeteneklerini kullanarak, şirketin “betasını” (göreceli oynaklık) hesaplarlar ve sonra da bu hesaplamanın etrafına gizemli yatırım ve sermaye dağıtımı teorileri kurarlar. Riski ölçmekte kullanılacak tek bir formüle olan açlıklarıyla, esas olan kuralı unutuyorlar: Aşağı yukarı haklı olmak, kesin olarak yanlış olmaktan daha iyidir.

Şirket sahipleri için (biz de hissedarlarımız için öyle düşünüyoruz), akademisyenlerin risk tanımı hedeften çok uzaktır ve saçmalıklar yaratır. Örnek olarak, beta temelli teorilerde, piyasaya göre çok hızlı şekilde düşen bir hisse senedi (1973’te The Washington Post’u aldığımız zaman) düşük fiyatta yüksek fiyatta olduğundan daha riskli hale gelir. Bu tanım, şirketini çok düşük bir fiyata satışa sunan kişi için doğru mudur?

Doğrusu, gerçek yatırımcı oynaklığı hoş karşılar. Benjamin Graham bunun neden böyle olduğunu Akıllı Yatırımcı’nın sekizinci bölümünde açıklamıştır. Orada, sizden isteğiniz doğrultusunda mal alan ya da size mal satan dostumuz Bay Piyasa’yı tanıtır. Bu dostumuz ne kadar manik-depresif olursa yatırımcılara o kadar iyi fırsatlar sunar. Doğrudur ki piyasa ne kadar vahşi şekilde dalgalanırsa, yatırımcılar için o kadar mantıksız düşük fiyatlar ortaya çıkar. Bu tür düşük fiyatların, onu yok saymak ya da ondan faydalanmak konusunda tamamen özgür olan bir yatırımcı için zararlı olduğunu düşünmek imkansızdır.

Riski değerlendirirken, beta takipçisi, şirketin ne ürettiğini, rakiplerinin ne yaptığını ya da şirketin ne kadar borç aldığını önemsemez. Şirketin ismini bile bilmemeyi tercih edebilir. Değer verdiği şey ise şirketin fiyat hikayesidir. Tersine, biz mutlulukla fiyat geçmişini unuturuz ve onun yerine işletmenin işleyişini daha iyi anlamamıza yarayacak bilgiler ararız. Refahımızı ölçmemiz için her gün See’s ya H.H. Brown’un piyasa değerine bakmamıza gerek yoktur. O zaman neden Coca-Cola’daki %7’lik payımızın fiyatına bakıp duralım ki?

Bizim görüşümüze göre, bir yatırımcının hesaplaması gereken gerçek risk, bir yatırımdan elde edeceği vergiden sonraki kâr (satışta elde ettikleri de dahil), varlığı elinde tuttuğu zaman boyunca , en azından aldığı kadar ve üstüne ek olarak güzel bir satın alma gücü bırakıp bırakmadığıdır. Bu risk mühendislik kuralları ile hesaplanmasa bile, bazı durumlarda hassas bir şekilde tahmin edilebilir. Bunu yaparken göz önünde bulundurulması gereken ana faktörler şunlardır:

- İşletmenin uzun dönemli ekonomik karakteristiğinin değerlendirilmesindeki kesinlik;

- İşletmenin yöneticilerinin işletmenin tüm potansiyelinin farkında olması ve nakit akışını iyi bir şekilde yönetmesindeki kesinlik;

- Yöneticilerin işletmenin ödüllerini kendileri yerine hissedarlara kanalize etmelerine olan güvenin kesinliği;

- İşletmenin satın alma fiyatı;

- Maruz kalınacak enflasyonun ve verginin derecesi ve yatırımcının brüt kardan elinde kalacak satın alma gücünün belirlenmesi.

Bu faktörler bir çok analisti, hiçbir veri tabanından hiçbir şekilde çekilemeyecekleri için, dayanılmaz bir belirsizlik içinde bırakacaktır. Fakat bu verilerin kolay bulunamaması, onların önemi ya da yenilmezliğini çürütmüyor. Aynı Justice Steward’ın müstehcenliği formüle edememesi ve “gördüğüm zaman anlarım” demesi gibi, yatırımcılar da (kesin olmayan fakat yararlı bir şekilde) karmaşık denklemlere ya da fiyat geçmişine bakmadan bir yatırımın riskini “görebilirler”.

Coca-Cola ya da Gillette’nin uzun dönemli riskinin herhangi bir bilgisayar şirketinden çok daha az olduğunu görmek bu kadar zor mudur? Dünya çapında, Coca-Cola alkolsüz içeceklerin %44’ünü satar, Gillette de tıraş bıçağı pazarının %60’ını kontrol eder. Wringley’in domine ettiği sakız işini saymazsak, lider bir şirketin bu kadar güçlü bir global egemenlik kurduğu bir pazar bilmiyorum.

Dahası, hem Coke hem de Gillette son yıllarda dünya pazarındaki paylarını arttırdılar. Markalarının güçleri, ürünlerine olan bağlılık ve dağıtım kanallarının gücü, ekonomik kalelerinin önüne büyük bir hendek kurarak, onlara devasa bir rekabetçi üstünlük sunuyor. Peter Lynch’in dediği gibi meta-benzeri ürünler satan şirketler uyarı levhası ile birlikte gelmeli: “Rekabet insan sağlığı için zararlı olabilir.”

İşletmeyi gözlemleyen sıradan biri için bile Coke ya da Gillette’nin rekabetçi gücü apaçık ortadadır. Yine de hisselerinin betaları hiçbir rekabetçi gücü olmayan sıradan bir şirketin betasıyla benzer özellik gösterir. Bundan, Coke ve Gillette’nin rekabetçi üstünlüklerinin, riskleri değerlendirirken onlara hiçbir üstünlük sağlamayacağı sonucunu mu çıkarmalıyız? Ya da bir şirketin uzun dönemli risklerinin şirketin hisse senedi ile bağlantısız olduğu sonucunu mu çıkarmalıyız. Biz iki muhtemel sonucun da mantıksız olduğunu düşünüyoruz ve ayrıca yatırım riskini beta ile eşdeğer tutmanın da aynı şekilde mantıksız olduğu fikrindeyiz.

Beta’yı besleyen teorinin taş bebekler satan oyuncak firma ile Monopoly ya da Barbie’yi satan firmanın risklerini ayrıştıracak bir mekanizması bulunmuyor. Fakat sıradan yatırımcıların, tüketici davranışlarını ve uzun dönemli rekabetçi üstünlüğü etkileyen zayıflıkları ve güçleri bildikleri zaman bu riskleri ayırma şansları oluyor. Tabii ki her yatırımcı hata yapacak. Fakat kendini görece az ve kolay anlaşılabilir şirketlerle sınırlayan akıllı, bilgili ve gayretli bir insan yatırım riskine yararlı bir doğrulukla karar verebilir.

Bir çok endüstride, Charlie ve ben de “taş bebeklerle” mi yoksa “Barbielerle” mi uğraştığımızı kestiremiyoruz. Bu sorunu üzerinde yıllarca uğraşsak da çözemeyiz. Bazen kendi entelektüel sınırlarımız bizi anlamaktan alıkoyuyor, bazı zamanlarsa o endüstrinin özellikleri kendini anlaşılmaz yapıyor. Örnek olarak, hızla değişen teknolojilerle uğraşan şirketler, uzun dönemli ekonomilerinin güvenilir olarak tahmin edilmesine imkan vermez. 30 yıl önce televizyon üreticilerinin ya da bilgisayar endüstrisinin nerelere gelineceğini öngörebildik mi? Tabii ki hayır (ne yatırımcılar ne bu endüstrilere heyecanla giren yöneticiler görebildi). O zaman neden Charlie ve ben, hızla değişen başka endüstrilerin geleceklerini tahmin edebileceğimizi düşünelim? Biz bunun yerine kolay vakalarda kalmak istiyoruz. Neden iğne gözümüzün önünde dururken, samanlıkta arayalım?

Tabii ki, bazı yatırım stratejileri (örnek olarak uzun yıllar yaptığımız arbitraj işlemleri) çok fazla çeşitlendirme gerektiriyor. Eğer bir işlemde kayda değer bir risk varsa, toplam risk birçok farklı alım yaparak azaltılmalıdır. Böylece, bilinçli olarak riskli bir yatırım yapmış olursunuz (önemli bir kayıp olasılığının olduğu, bir çok benzer ama birbirinden bağımsız olaya yatırım yaptığınızda kazanç oranınızın kayıp oranını geçmesidir). Bir çok risk sermayesi şirketi bunu yapar. Eğer bunu yapmayı seçerseniz, kumarhanenin rulet masasına olan bakış açısını yansıtan olasılıklara göre hareket eden küçük küçük bahisleri seven fakat büyük bahisleri kabul etmeyen bir bakış açısını edinmelisiniz.

Çok çeşitlendirmeyi gerektiren başka bir durum da, bir yatırımcının anlamadığı ama ileride Amerikan endüstrisinin bel kemiğini oluşturacak bir sektörle karşılaşılmasıdır. Bu yatırımcı hem çok sayıda alım yapmalıdır hem de alımları arasında boşluk bırakmalıdır. Mesela periyodik olarak bir endeks fonuna yatırım yapılarak , hiçbir şey bilmeyen bir yatırımcı bir çok yatırım profesyonelini geride bırakabilir. Bir paradoks olarak, “ahmak” para ile ilgili ahmaklık limitlerinin farkına vardığında, ahmak olmayı bırakır.

Öte taraftan, eğer “bir şeyler bilen” bir yatırımcı, işletme ekonomisini anladığı ve uzun dönemli önemli rekabetçi üstünlüğü olan beş on şirket bulduğunda geleneksel çeşitlendirme onun için hiçbir anlam ifade etmez. Bu sonuçlarınızı kötü etkiler ve riskinizi arttırır. Bir yatırımcının neden parasını en favori şirketine (en iyi anladığı, en az riskli bulduğu ve en büyük kâr potansiyelini sunan şirket) yatırmak yerine yirminci favori şirketine yatırım yapmayı seçtiğini anlamıyorum. Peygamber Mae West’in tabiriyle: “İyi bir şeyden çok fazla olması mükemmel olur.”

Şirket Yönetimi

Genel kurullarımızda, birileri sürekli şu soruyu soruyor: “Size kamyon çarparsa bu şirkete ne olacak?” Bu soruyu bu şekilde sormalarından dolayı çok mutluyum. Bu soruyu şöyle sormalarına da az kaldı: “Eğer size kamyon çarpmazsa bu şirkete ne olacak?”

…

Hissedarlar Bağışları

…

Berkshire’da biz, şirketin parasının hissedarların parası olduğuna inanıyoruz, aynı az hissedarlı bir şirkette, ortaklıkta ya da adi şirkette olduğu gibi. Bu yüzden, eğer fonlar Berkshire’ın işletme amaçları dışında verilecekse, bunu alan yardım kuruluşları hissedarlarımızın tercih ettiği yardım kuruluşları olmalı. Seçtiği yardım kuruluşlarına bağışları kendi cebinden yapan bir CEO bulamadık. O zaman neden kendi seçtikleri kuruluşların faturasını hissedarlara gönderiyorlar.

…

Bir İki Kişisel Şey

… (Furnite Mart CEO’u Bayan Bulumkin 100 yaşına bastı.)

* * * * * * * * * * * *

… (The Washington Post CEO’su emekli oldu)

* * * * * * * * * * * *

… (Coca-Cola yöneticilerinden Don Keough emekliye ayrıldı.)

* * * * * * * * * * * *

… (H.H. Brown CEO’su Frank Rooney sayesinde Berkshire Dexter şirketini satın aldı)

Genel Kurul

…

Warren E. Buffett

Mart 1, 1994 Yönetim Kurulu Başkanı

Yazının orjinaline buradan ulaşabilirsiniz.

Yatırım stratejisini oturtabilmek yatırım yolunda sağlam ve güçlü ilerleyebilmek adına çok önemli bir çıktı olusturmussunuz,bu mektup serisini büyük bir keyifle ve dikkatle okumaya devam edeceğim,okurken de kendimi finans,borsa kitabı okurmus gibi hissettim ve çok etkiliği olduğunu da farkettim eminim çok uğrasıp efor harcadınız emeğinize sağlık,

teşekkürler

saygılarımla

Selamlar Selçuk Bey,

Desteğiniz için sonsuz teşekkürler. Bu mektuplar çok az okunuyor ne yazık ki. Keşfettiğiniz için çok şanslısınız.

İlk çevirilerimden olduğu için İngilizcesi pek iyi değil. Fırsat bulunca güncelleyeceğim umarım.

İyi günler dilerim.

Saygılar.

[…] Warren Buffett da 1993, 2006, 2016 ve 2017 yıllarındaki Hissedarlarına Yazdığı Mektuplarda endeks […]

Merhaba,

Bu mektubu okuyunca aklıma Peter Lync’in arkadaşı için söyledikleri geldi; “Başarısının sırrı işletme ya da ekonomi okumamış olmasıdır, böylece öğrendiği bilgileri unutmaya çalışarak boş yere zaman harcamamış oldu.” 🙂

Selamlar Mistefaa,

Ben de iktisat okudum ve ilk sene borsa ile ilgili ders olmadığını görünce çok hayal kırıklığına uğramıştım:)

Saygılar.