Herkese selamlar! Sıra geldi ünlü yatırımcı Warren Buffett’ın 1991 mektubunu çevirmeye.

Bu mektupta ünlü yatırımcı Gilette ve Coca-Cola yatırımlarından çok memnun fakat medya sektöründeki varlıkları yeni teknolojiler yüzünden gerçek değerlerini kaybetmeye başladı. Buna biraz dikkat çekiyor.

Ayrıca neden doğru hisselerde uzun süre beklediğinin açıklamasını yapıyor.

İyi okumalar.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

1991 yılı boyunca net kazancımız 2.1 milyar dolar oldu ve bu %39.6’ya denk geliyor. Başkanlığı aldığımız 27 yıl boyunca hisse başı defter değerimiz 19 dolardan 6,437 dolara çıktı yani yıllık bileşik %23.7 arttı.

Şu an 7.4 milyar dolar tutan öz sermayemiz geçen yıllardaki kazancı bir daha tekrarlayamayacağımız anlamına geliyor. Berkshire büyüdükçe, finansalları büyük oranda etkileyebilecek fırsatlar da azalıyor. 20 milyon dolarlık bir sermayemiz olduğunda, 1 milyon dolar yıllık kazanç sağlayan bir fikir şirketin getirisini 5 puan yukarı çeker. Şimdi ise 370 milyon dolarlık (vergiden önce 550 milyon dolar) bir fikre ihtiyacımız var. Bu arada 1 milyonu kazanmak için pek çok fikir varken 370 milyon doları kazanmak için çok fikir yok.

Berkshire’ın başkan yardımcısı Charlie Munger ve ben, gerçek değerimizde yıllık ortalama %15 artış hedefi koyduk. Eğer defter değerimiz de %15’lik artışa ayak uydurursa, önümüzdeki on yılda 22 milyar dolar kazanmalıyız. Bize şans dileyin çünkü ihtiyacımız olacak.

1991 yılındaki defter değeri artışımız bir daha yaşanmayacak bir hadiseden kaynaklandı: Coca-Cola ve Gillette’nin F/K’larındaki keskin şekilde yükseldi. Net değer artışımız olan 2.1 milyar doların 1.6 milyarı yalnız bu iki şirketten kaynaklandı. Coca-Cola’yı yüklü aldığımız 3 yıl önce Berkshire’ın net varlığı 3.4 milyar dolardı; şimdi sadece Coca-Cola hissesi bundan daha fazla ediyor.

Coca-Cola ve Gillette dünyadaki en iyi iki şirket ve gelecekte güçlü gelir artışlarını sürdürecekler. Zamanla, bu hisse senedindeki varlıklarımızın değeri pürüzlü büyümesine devam edecek. Fakat geçen sene, bu şirketlerin değerlemeleri gelirlerinden çok daha hızlı arttı. Aslına bakılırsa, şirketin gelirlerindeki artıştan ve piyasanın bu hisseleri daha fazla takdir etmesinden dolayı iki taraflı bir kazanç elde ettik. Bu artışın olacağını biliyorduk fakat her sene böyle olmaz: Gelecekte tek haneli büyüme rakamlarına oturmalıyız.

İkinci Bir İş

…

Raporlanmış Kârın Kaynakları

…

Gözden Geçirilmiş Kârlar

…

* * * * * * * * * * * *

Ayrıca inanıyoruz ki yatırımcılar kendi gözden geçirilmiş kârlarına bakarak da büyük fayda sağlayabilirler. Bunu hesaplamak için, şirketlerinin dağıtılabilir kârlarını hesaplayıp bunları toplamaları gerekir. Burada yatırımcının amacı bundan sonraki yıllarda en fazla gözden geçirilmiş getiriyi sağlayacak portföyü (şirketi) yaratmaktır.

Bu yaklaşım yatırımcının kısa dönemli fiyat hareketlerinden daha çok uzun dönemli şirket performansına odaklanmasını sağlar ve uzun vadede sonuçlarını iyileştirir. Doğrudur ki uzun dönemde şirketlerin skor tabelası piyasadır. Fakat fiyatlar gelecek kârlar ile belirlenir. Yatırımda, beysbolda olduğu gibi sayı yapmak istiyorsanız sahaya bakmalısınız, tabelaya değil.

Medya Ekonomisindeki Değişim ve Biraz Değerleme Matematiği

Geçen yılın raporunda, medya şirketlerindeki kârlılık düşüşünün hem kalıcı hem de döngüsel faktörlere dayandığını söylemiştim. 1991 yılındaki olaylar tezimi güçlendirdi: Bir zamanların çok güçlü medya şirketlerinin finansalları, reklam tercihlerinin değişmesi ve perakende modellerinin evrilmesi ile erimeye devam ediyor. Ne yazık ki, iş dünyasında dikiz aynası ön camdan her zaman daha berraktır: Birkaç yıl önce, borç verenler, şirket sahipleri ya da finansal analistlerin hiçbiri endüstrinin yaşadığı erozyonu göremedi (Bana birkaç yıl daha verin ve kendimi bunu başardığıma ikna edeceğim).

Gerçek şu ki; gazeteler, televizyonlar ve magazinler ekonomik davranışlarında “hak sahiplerinden” daha çok “işletmelere” benzemeye başladılar. Hadi şimdi bu iki türü birbirinden ayıran farklara bakalım. Fakat birçok şirketin de bu iki durum arasında kaldığını ve zayıf hak sahipleri ya da güçlü işletmeler diye adlandırıldıklarını akılda tutalım.

“Ekonomik Hak Sahipleri” şu durumdaki bir ürün veya hizmetten doğarlar: 1) İhtiyaç duyulan ve istenen; 2) Müşterileri tarafından hiç ikâmesi olmadığı düşünülen, 3) Fiyat düzenlemelerine tabii olmayan. Bu üç koşulun oluşması demek şirketin ürün veya hizmetlerinde düzenli ve agresif olarak fiyat artışı yapabileceğini ve bu yüzden de yüksek özsermaye kârlılık oranına ulaşabileceğini gösterir. Dahası hak sahibi işletmeler kötü yönetime tahammül edebilir. Beceriksiz yöneticiler hak sahibi şirketlerin kârlılığını azaltabilir ama ölümcül zarar veremezler.

Tersine, bir “işletme” olağanüstü kârları sadece düşük maliyetli olduğu için ya da sunduğu hizmet ya da malın arzı kısıtlı olduğu için kazanır. Arz sıkıntısı genellikle çok sürmez. İyi bir yönetimle, bir işletme düşük maliyet avantajını uzun süre sürdürebilir fakat o zaman bile rakipler tarafından sürekli saldırıya uğrar. Ve “hak sahibi” şirketlerin tersine kötü yönetim bu tür bir işletmeyi öldürebilir.

Şimdiye kadar, medya varlıkları hak sahipliğinin üç özelliği taşıdılar, fiyatları agresifçe arttırdılar ve gevşek yönetildiler. Fakat şimdi, tüketiciler bilgi yanında eğlence arıyorlar ve bunlara ulaşabilecekleri çok seçenek var (öncelikli ilgi alanları eğlence). Ne yazık ki arz bu talebe cevap veremiyor: 500 milyon Amerikalı göz ve 24 saat ile sınırlı bir piyasa var. Sonuç olarak da rekabet çoğaldı ve pazar parçalara ayrıldı. Medya endüstrisi çok şey kaybetti fakat en önemlisi de “hak sahipliğini” kaybetti.

* * * * * * * * * * * *

Endüstrinin bu “hak kaybı” kâr düşüşünden çok daha önce değerini etkiledi. Bu olguyu daha iyi anlamak için, matematiksel olarak çok daha basitleştirilmiş bir örnek verelim.

Birkaç yıl önce ortak akıl, bir gazetenin çok da fazla sermaye kullanmadan gelirlerini sonsuza kadar %6 arttırabileceği yönündeydi. Bu yüzden de amortisman ödemeleri kabaca sermaye harcamalarını tutuyordu ve işletme sermayesi ihtiyacı çok düşüktü. Böylece, raporlanmış kârlar (amortisman ve maddi olmayanlardan önce) serbest dağıtılabilir kârdı ve her yıl %6 büyüyen bir varlığa sahip olmak gibiydi. Diyelim ki bu kâr akışını tahmin etmek için %10’luk indirim oranı uyguladık. Hesaplamanın sonunda 1 milyon dolarlık bir vergiden sonra kâr elde etmek için 25 milyon dolar ödenebileceği görülür (Bu vergiden sonra 25 çarpanı, vergiden önce 16 civarına gelir).

Şimdi de bu 1 milyon doların normal kâr yaratma gücünden geldiğini varsayalım ve bu oranın sallantılı olacağını düşünelim. Bu kalıp, sadece sahipleri daha fazla dağıtılmamış kârı şirkete enjekte ederse kâr büyümesi yaratabilir. Bu gözden geçirilmiş varsayımda, 1 milyon dolarlık kâr, %10 indirimle, 10 milyonluk değerlemeye işaret eder. Bu ortalama değerleme değişimi, varlığın vergiden sonra 10, vergiden önce de 6,5 kattan işlem görmesine sebep oldu.

Medya sektöründen ya da çelik haddehanesinden elde edilmiş olsun, dolar yine dolardır. Yatırımcıların eskiden medyadaki kârları çelik haddehanesinden elde edilenden daha değerli bulmalarının sebebi beklenen düzenli gelirdi (çok fazla sermaye eklenmesi gerekmeden). Çelik haddehaneleri dalgalı tarafa düşüyordu. Fakat şimdi, medya endüstrisinden elde edilen gelirler de dalgalı tarafa geçti. Bizim basitleştirilmiş örneğimizde olduğu gibi, beklentiler revize edildiğinde değerlemeler de değişir.

Hem doğrudan Buffalo News’te olsun hem de hisse sahipliği yoluyla Washington Post Company ve Capital Cities/ABC’de olsun önemli bir medya varlığına sahibiz ve bu yatırımlarımızın gerçek değeri endüstride yaşanan köklü değişmeler sonucu düşüş gösteriyor (döngüsel faktörler de endüstriyi etkiliyor fakat bunlar gerçek değeri etkilemez). Fakat, işletme prensiplerimizde yazdığı gibi, işletmelerimizi sırf parayı değerlendireceğimiz daha iyi bir yol bulduk diye satmayız (ya da kalıcı dediğimiz hisselerimizi de satmayız.)(Daha önce medya varlıklarını satmıştık fakat bunlar görece küçük işletmelerdi).

…

Şekerci Dükkanında Yirmi Yıl

Bir kilometre taşını daha geçtik: Bundan yirmi yıl önce, 3 Ocak 1972’de Blue Chip Stamps (önce Berksire’ın ortağı, sonra da birleştiği şirket) Batı Yakasında kutu çikolata üreten See’s Candy Shop’u satın aldı. Satıcıların istedikleri fiyat şirketin tamamı için 40 milyon dolardı. Şirketin 10 milyon dolar fazla nakdi vardı ve bu da gerçek fiyatı 30 milyon dolar yapıyordu. Şirketin ekonomik yapısını tam olarak anlayamadığımız için şirketin somut değerini 7 milyon dolar olarak tahmin ettik ve 25 milyon doların verebileceğimiz son tutar olduğunu söyledik ve bu konuda ciddiydik. Şanslıydık ki, satıcılar teklifimizi kabul ettiler.

Blue Chip’in indirim kuponu işi o günden sonra 1972 yılında 102.5 milyon dolardan 1991 yılında 1.2 milyon dolara düştü. Fakat See’s in şeker satışları 29 milyon dolardan 196 milyon dolara çıktı. Dahası, şirketin kârı satışlarından daha çok arttı ve 4.2 milyon dolardan 42.4 milyon dolara çıktı.

Kârdaki artışın düzgünce değerlendirilmesi için, onu üretmek için kullanılan marjinal sermaye ile değerlendirmeliyiz. Bu bağlamda, See’s olağanüstüydü: Şirket şu an çok rahat bir şekilde 25 milyon dolar sermaye ile işleri sürdürüyor. Bu da başlangıç sermayemiz olan 7 milyon dolara sadece 18 milyon dolar eklediğimiz anlamına geliyor. Bu arada, See’s in kalan vergiden sonraki kârının tamamı olan 410 milyon dolar, 20 yıl boyunca en mantıklı yatırımlarda kullanılmak üzere Blue Chip/Berkshire’a aktarıldı.

…

H. Brown

…

* * * * * * * * * * * *

…

Sigorta Operasyonları

…

Hisse Senetleri

…

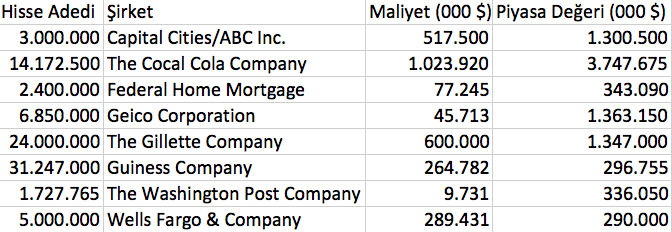

Her zamanki gibi bu liste bizim Rip Van Winkle tarzı (Uyuyup 20 yıl sonra kalkan bir adamı anlatan Amerikan kısa hikayesi) yatırım tarzımızı anlatıyor. Yeni pozisyonumuz Guinness. Diğer yedi varlığımızı ise tutmaya devam ediyoruz (Gillette tercihli hisselerimizi adi hisse senedine çevirdik). Bunlardan altısının sayısı değişmedi. İstisna olan ise Freddie Mac. Şirketteki hisse sayımızı hafifçe arttırdık. Yerimizden kımıldamadığımız pozisyonlarımız, hisse senedi piyasasının paranın sabırsızdan sabırlıya aktarıldığı bir dağıtım merkezi olduğu fikrimizle uyuşuyor. (Bu aralar ağızlara sakız olmuş bir söz: Enerjik zenginler (agresif gayrimenkul alım satımcıları, şirket satın almacıları, petrolcüler servetlerini eritirken, onlar servetlerine servet kattılar.)

Guiness varlığımız Berkshire’ın Amerika dışındaki ilk önemli satın almasını temsil ediyor. Fakat Guiness, Amerika’da yerleşik olup parasını Amerika dışında kazanan Coca-Cola ve Gillette ile aynı şekilde parasını kazanıyor. Kârını nereden elde ettiğine baktığımızda Coca-Cola ve Guiness güçlü benzerlik gösteriyor (Fakat başkanınız içeceği konusunda hiçbir zaman kafa karışıklığı yaşamaz, Cherry Coke’ta hiç kıpırdamadan kalmaya devam ediyor.)

Sürekli olarak yetkin ve hissedar odaklı çalışan kişiler tarafından yönetilen ve anlaşılabilir, dayanıklı ve ağız sulandıran ekonomisi olan şirketleri aramaya devam ediyoruz. Bu odak noktası başarıyı garanti etmez: Hem şirketleri mantıklı fiyatlara almalıyız hem de onlardan kararımızı teyit eden performanslar görmeliyiz. Fakat bu yatırım yaklaşımı (süper starları aramak) bizim gerçek başarı için tek şansımız. Charlie ve ben, iyi olmaktan çok uzak şirketleri alıp satarak çok paralar kazanabilen diğerleri kadar akıllı değiliz. Ya da diğerlerinin çiçekten çiçeğe atlayarak başarılı olabileceklerini düşünmüyoruz. Aslında, kendilerine yatırımcı diyen ve sıkı sık trade yapan insanları, her geceyi başka biriyle geçiren insana romantik denmesine benzetiyoruz.

Eğer şirket seçimindeki olasılıklarımın ana kütlesi sınırlı olsaydı, diyelim ki Omaha’dakilerle sınırlı, ilk önce her işletmenin uzun dönemli ekonomik karakteristiğini anlamaya çalışırdım; ikinci olarak yöneten insanların kalitesine bakardım ve tahmin etmeye çalışırdım; üçüncü olarak da bunlardan en iyi iki üç tanesini çok güzel fiyatlara almaya çalışırdım. Şehirdeki her işletmeden eşit paya sahip olmak istemezdim. Peki neden Berkshire daha büyük bir ana kütle ile uğraşırken farklı bir şey yapmak zorunda olsun? Muhteşem şirketleri ve olağanüstü yöneticileri bulmak o kadar zorken neden kanıtlanmış ürünleri ıskartaya çıkartalım? (“gerçek şeyleri”). Sloganımız: “Eğer ilk denemede başarılı olduysan, denemeyi bırak.”

Fikirlerindeki başarısını yatırım yaparken de sürdüren John Maynard Keynes 15 Ağustos 1934 yılında arkadaşı F.C. Scott’a yazdığı mektupta şöyle diyor: Zaman geçtikçe, gerçek yatırımın insanın işletmesini anladığı ve yöneticilerine inandığı yere yatırım yapmak olduğunu anlıyorum. İşletmeler arasında çok fazla dağılarak ve anlamadığı işlere ve güvenmediği yöneticilere parasını bölerek riski azaltacağını düşünmek çok büyük bir hatadır. Birinin bilgisi ve tecrübesi kesinlikle sınırlıdır ve bir zamanda tamamen anladığım, kendimi rahat hissettiğim şirket sayısı da iki üç taneyi geçmez.”

Günün Hatası

1989 yılının mektubunda size ilk 25 yılın hatalarını yazmıştım ve 2015’te tekrar edeceğimi söylemiştim. İkinci 25 yıllık periyodun ilk yılları gösterdi ki eğer orijinal planıma sadık kalırsam yazmam gereken şeyler akla hayale sığmaz boyutlara ulaşacak. Bu yüzden, yükümü ara sıra boşaltarak kamuoyu önünde yaptığım itirafların ileride yaşanacak sakarlıkları önleyeceğini düşünüyorum (Otopsiler hastaneler ve futbol takımları için çok iyidir, neden işletmeler ve yatırımlar için olmasın?).

Tipik olarak, bizim hatalarımız görünmez oluyor. Bu Charlie ve beni utançtan koruyabilir ama sizin bu hataları görmemeniz onların maliyetlerini azaltmaz. Bu hatamı itiraf ederken, olağandışı icatlar yapmış ve buna bağımlı olan şirketlerden bahsetmiyorum (Xerox, Apple ya da Wal-Mart gibi). Hiçbir zaman bu şirketleri önceden bulmak gibi bir kabiliyet geliştirmeyeceğiz. Bunun yerine Charlie ve benim anladığımız ve kesinlikle çekici görünen fakat almak yerine sadece avucumuzu yaladığımız şirketlerden bahsedeceğim.

Her yazar çarpıcı örneklerin yararlı olduğunu bilir fakat ben, o kadar dramatik olmayan bir örnek vereceğim: 1988’in başlarında, Fannie Mae’nin 30 milyon hissesini 350-400 milyon dolar maliyetle almaya karar verdik. Şirketin hisselerine önceden sahiptik ve ne yaptığını anlıyorduk. Dahası, Fannie Mae’nin üst yöneticisi devraldığı sorunları halletmiş ve şirketi ekonomik bir güç odağı haline getirmişti ve şirket daha da iyi olacaktı. David’i Washington’da ziyaret ettim ve büyük bir pay almamızın sakıncası olmadığını söyledi.

7 milyon hisse alır almaz fiyat fırladı. Kızgınlıkla, alım yapmayı bıraktım (şükürler olsun ki aynı hatayı satın alma programına başladığımız Coca-Cola hisselerinin fiyatlarının artmasıyla yapmadım). Daha da aptalca bir hamle yaptım ve küçük pozisyonlara girmeme hastalığıma yakalanıp elimde olanı da sattım.

Keşke Fannie Mae’de yaptığım hatanın mantıklı bir açıklamasını en azından birazcık yapabilsem… Fakat hiç mantıklı açıklaması yok. Ama size başkanınızın hatası yüzünden Berkshire’ın 1991 yılına kadar ki kaybını söyleyebilirim: 1.4 milyar dolar.

Sabit Getirili Varlıklar

…

Diğer

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Charlie ve ben genel kurullardan çok zevk alıyoruz ve umarım siz de gelebilirsiniz. Hissedarların kalitesi soruların kalitesine yansıyor: Hiçbir yerde bu kadar seviyesi yüksek ve hisse sahibi bağlantılı soruların sorulduğu bir toplantı görmedik.

…

Nicholas Kenner, beni geçen yılın toplantısında yine mıhladı ve 1990 yılındaki faaliyet raporunda aslında 11 değil 9 yaşında olduğunu söyledi. Onur kırıcı bir şekilde şöyle dedi: “Sen bile faaliyet raporundaki rakamları doğru düzgün çözemiyorken ben onların doğru olduğunu nereden bileceğim?”. Hala güzel bir cevap arıyorum. Nicholas bu sene de toplantıya katılacak (onu aynı gün Disney World’e götürme teklifimi reddeti). Bu yüzden ince zekalıların bu güç dengesinden yoksun savaşını izlemek için bize katılın.

Warren E. Buffett

Şubat 28, 1992 Yönetim Kurulu Başkanı

Warren Buffett’ın Hissedarlarına Yazdığı 1991 Mektubunun orjinaline buradan ulaşabilirsiniz.

Sıradaki mektubu sabırsızlıkla bekliyorum.

Sayın Murat Bey,

Elimden geldiğince çevirmeye devam ediyorum. Desteğiniz için teşekkür ederim.

Saygılar.

[…] ve Gillette, kâr artışlarını gölgede bırakan fiyat yükselişleri ile karşılaştılar. 1991 faaliyet raporunda, bu iki şirketin hisse senetlerinin devamlı olarak işletmelerini performansta […]

[…] iyi işler yapmasına rağmen başka bir hikaye. Bu vakada, endüstrinin gidişatı iyi değil. 1991 faaliyet raporunda, gazetelerin bir zamanlar kurşun geçirmez olarak nitelenen ekonomik çekiciliklerinden bir […]