Herkese selamlar! Sıra geldi Warren Buffett’ın hissedarlara yazdığı 1989 mektubuna.

Warren Buffett servetini arttırmaya devam ediyor. Artık Coca-Cola portföye eklenmiş, Gilette’ye giriş yapılmış durumda. “Neden daha önce (50 yıl önce) Coca Cola’ya girmedin ki” diye ah vah diyor:)

Beni en çok etkileyen ünlü yatırımcının ilk 25 yıldaki hatalarını yazdığı bölüm oldu. Hatalarını bu kadar açık şekilde tartışabilen çok az insan var diye düşünüyorum. Özellikle de CEO seviyesinde… Çok değerli bilgiler vermiş yine.

O zaman başlayalım.

Berkshire Hathaway Inc. Hissedarlarına:

1989 yılında net değer kazancımız 1.515 milyar dolar oldu yani %44.4’lük bir artış oldu. Yönetimi devraldığımız 25 yıl boyunca, hisse başına defter değerimiz 19.46 dolardan 4,296.01 dolara yükseldi, yani bileşik olarak yıllık %23.8 arttı.

Önemli olan ise, şirketin gerçek değeridir (bizi oluşturan şirketlerin mantıksal değeri). Mükemmel bir öngörü ile, bu rakam şirketin gelecekteki giren ve çıkan nakit akımlarını bularak ve bunları belli bir faizle iskonto ederek bulunur. Böyle değerlendirildiğinde, eski moda bir üretici ile cep telefonu operatörü ekonomik olarak eşitlenirler.

Berkshire’ın defter değerinin 19.46 dolar olduğu zamanlara dönersek, şirketin gerçek değeri bunun altındaydı çünkü defter değeri tamamen değerinden daha az eden tekstil işine bağlıydı. Şimdi şirketlerimiz defter değerinden çok daha fazlası ediyor. Bu haklı değişim de defter değerimizin %23.8’lik bileşik getirisini aşmış oluyor.

Dikiz aynasından görüş ayrı bir şey, ön camdan görüş ise ayrı. Defter değerimizin büyük bir kısmını piyasa fiyatından bilançoya aldığımız hisse senetlerinden oluşuyor. Yıl sonunda bu şirketlere, gerçek değerleri göz önüne alındığında, geçmişte olduğundan daha yüksek fiyatlarla değerleme yapıldı. Bunun sebeplerinden bir tanesi yüksek seyreden 1989 hisse senedi piyasası. Daha önemlisi bu şirketlerin meziyetleri çok kişi tarafından fark edildi. Bir zamanlar uygunsuz şekilde düşük olan fiyatları, şu an düşük değil.

Büyük pozisyonlarımızı, fiyatları gerçek değerlerinden ne kadar yüksek olursa olsun tutmaya devam edeceğiz. Bu “ölüme kadar” davranışı, şu andaki fiyatları düşünüldüğünde, geçmişte olduğu gibi Berkshire’ın değerini sertçe yukarı çekemeyeceklerini gösteriyor. Başka bir deyişle, bu zamana kadarki performansımız iki sebepten etkilendi: 1) Portföyümüzdeki şirketlerin olağanüstü değer artışları, 2) piyasanın, ortalama şirketlere göre gerçek değeri daha yüksek olan şirketlerimizi uygun şekilde değerlemesi. Şirketlerimizin elde edeceklerine emin olduğumuz işletme değer artışlarından faydalanmaya devam edeceğiz. Fakat, arayı kapatma ödüllerimiz realize edildi ve bu da gelecekte tek haneli büyüme rakamlarında sabitlenmemiz anlamına geliyor.

Bir başka engel ile daha karşılaştık: Sonu olan bir dünyada, yüksek büyüme kendini yok etmeli. Eğer büyümenin temeli çok küçükse bu kural biraz gecikebilir. Fakat temel büyüdüğünde parti de biter: Yüksek büyüme eninde sonunda kendi çıpasını meydana getirir.

Carl Sagan bu olguyu her 15 dakikada bir ikiye bölünen bir bakteriyi kullanarak çok eğlenceli bir şekilde açıklamıştır. Sagan şöyle der: “Bu bir saatte dört adet ikiye bölünme, bir günde ise 96 ikiye bölünme anlamına gelir. Bir bakteri 1 gramın trilyonda biri olsa da, torunlarıyla birlikte bir günlük üremeden sonra bir dağ ağırlığına gelir. İki gün sonra güneşin ağırlığını aşarlar. Çok uzun olmayan bir zaman diliminden sonra bu bakteriler evrendeki her şeyden daha ağır gelir.” Endişelenmeyin der Sagan: Bazı engeller her zaman bu tarz bir büyümeyi engeller. “Yemekleri biter, birbirlerini zehirlerler ya da kamu önünde üreyemeyecek kadar utanırlar.”

Zor günlerde bile Charlie (Berkshire’ın başkan yardımcısı ve ortağım) ve ben, Berkshire’ı bir bakteri olarak düşünmüyoruz. Ya da her 15 dakikada bir değeri ikiye katlayacak bir yol bulamadık. Dahası, finansal olarak kamuoyu önünde üremekten de utanmıyoruz. Yine de Sagan’ın gözlemleri geçerli. Berkshire’ın bu günkü 4.6 milyar dolarlık temeline baktığımızda yıllık %15 kazanmayı, başlangıçtaki 22 milyon dolar ile %23.8 ortalama kazançtan çok daha zor buluyoruz.

Vergiler

…

Vurgulamamız gerekir ki, vergisel matematik yüzünden uzun dönemli yatırımı seviyor ve uyguluyor değiliz. Aslında, bir şirketten diğer şirkete geçerek de çok güzel getiriler elde edebiliriz. Çok uzun yıllar önce, Charlie ve ben tam da bunu yapıyorduk.

Şimdi daha az getiri anlamına gelse de yerimizde kalmayı tercih ediyoruz. Nedenimiz çok basit: O kadar güzel ve nadir iş ilişkileri kurduk ki bunları bitirmek istemiyoruz. Bu kararı almak bizim için çok kolaydı çünkü uzun vadede bu yöntemle güzel hatta optimum sonuçlar elde edebileceğimizi düşünüyoruz. Bunu kayda alarak, bildiğimiz ve takdir ettiğimiz insanları, bilmediğimiz ve muhtemelen ortalama insan davranışları sergileyecek insanlarla değiştirmek istemiyoruz. Bu olay para için evlenmeye benzer, bir çok durumda çok büyük bir hatadır ama zaten zenginseniz deliliktir.

Raporlanmış Kârın Kaynakları

…

…

Sigorta Dışı Operasyonlar

…

Bir hikaye size Borsheim’in CEO’su Ike’ı neden çok sevdiğimi açıklayacak: Her iki yılda bir resmi olmayan, amacı eğlenmek ve yeni şeyler öğrenmek olan bir grupla toplanırız. Geçen Eylül, Bishop Lodge’de toplandık ve Ike’a karısı Roz ve oğlu Alan’ı da alarak bizi mücevher ve mücevher işleri ile ilgili bilgilendirmesi için çağırdık.

Ike grubun gözünü kamaştırmak istemiş ve 20 milyon dolarlık mücevher getirmiş. Bishop Lodge’nin Knox kalesi olmadığını bildiğimden biraz endişelendim ve toplantıdan önce bir açılış partisi yapılacağını Ike’a bildirdim. Ike beni kenara çekti ve “Bu kasayı görüyor musun? Bu öğlen kasanın şifresini değiştirdik, artık otel yönetimi bile şifresini bilmiyor” dedi. Biraz içim rahatladı. Ike devam etti: “Silah taşıyan o iki büyük adamı görüyor musun? Bütün gece boyunca o kasayı koruyacaklar.” dedi. Şimdi rahatlamış ve partiye katılmaya hazırdım. Fakat Ike bana daha da yaklaştı: “Dahası Warren, mücevherler kasanın içinde değil” dedi.

…

Sigorta Operasyonlarımız

…

Menkul Kıymetler

Sigorta şirketlerimizin portföyü için menkul kıymet seçerken beş kategoriden seçim yapabiliriz: 1) Uzun dönemli hisse senedi yatırımları, 2) Orta vadeli sabit getirili varlıklar, 3) Uzun dönemli sabit getirili varlıklar, 4) Kısa dönemli nakit benzerleri, 5) Kısa dönemli hisse senedi alım satımları.

Bunları seçerken bir karmaşa yaşamıyoruz. Sadece anladığımız şeylere yatırım yaparak matematiksel beklentisi en yüksek vergiden sonra kârı hedefliyoruz. Kriterimizin kısa vadede raporlanabilir kârı arttırmakla hiçbir ilgisi yok, onun yerine net varlığımızı en çoklaştırmaya odaklanıyoruz.

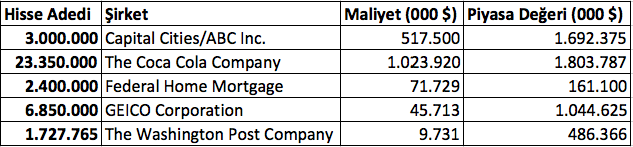

Aşağıda 100 milyon dolardan daha fazla değeri olan hisse senetlerimiz var. Bunlardan küçük bir kısmı %100’den daha azına sahip olduğumuz iştiraklerimiz tarafından tutuluyor.

Listedeki senetler geçen yıl ile aynı sadece hisse sayıları değişti: Coca Cola hisselerimizin sayısı 14,172,500’den 1989 yılında 23,350,000’a çıktı.

Coca-Cola yatırımı, başkanınızın ne kadar gizli ya da iyi saklanmış olsun, yatırım fırsatlarına karşı gösterdiği inanılmaz hızın kanıtıdır. Galiba ilk Coca-Colamı 1935 ya da 1936 yılında içmiştim. Kesin olarak, ilk Coca-Cola’mı ise 1936 yılında 6 tanesi 25 cente, civardaki bir bakkal olan Buffett ve Oğulları’ından tanesini 5 cente etrafta satmak için almıştım. Bu “yüksek kâr marjlı” perakende işimde ise bu ürüne karşı olan olağanüstü tüketici ilgisini ve ürünün ticari potansiyelini görmüştüm.

52 yıl boyunca, Coca-Cola dünyayı sararken bunları not etmeye devam ettim. Bu periyotta, servetimi Coca-Cola’ya yatırmak yerine, büyük bir kısmını tren yolu şirketlerine, rüzgar gülü üreticilerine, maden kömürü işletmelerine, tekstil işine ve ikramiye kuponu şirketlerine yatırdım. (Eğer bunları uydurduğumu düşünüyorsanız, isimleri bulabilirsiniz). Sadece 1988’in yazında beynim sonunda gözlerimle iletişime geçti.

Daha sonra farkettiğim ise hem açık hem de etkileyiciydi. 1970’li yıllarda biraz panitaj çektikten sonra Coca-Cola, CEO Roberto Goizueta öncülüğünde bambaşka bir şirket oldu. Benim Omaha’dan karşı caddedeki komşum olan Roberto, Don Keough ile birlikte şirketin politikalarını yeniden düşündü ve bütün enerjisiyle uygulamaya koydu. Dünyanın en yaygın ürünü olan bu içecek yeni bir ivme kazandı ve denizaşırı satışları patladı.

Son derece nadir pazarlama ve finansal yeteneğiyle, Roberto hem ürünün büyümesini hem de hissedarlara olan getiriyi ençoklaştırdı. Normalde, bir tüketici ürünleri şirketinin CEO’su, doğal eğilimi ya da tecrübesi ile, finansal ya da pazarlama disiplininin tüm diğer yanları domine etmesine sebep olur. Roberto’yla, pazarlama ve finansın karışımı mükemmel oldu ve hissedarların rüyalarını süsleyen bir durum yarattı.

Tabii ki çok daha önce, Roberto ve Don işe başladığında Coke hissesi almalıydık. Doğrudan söylmek gerekirse 1936 yılında büyük dedemi zorlayıp bakkalı sattırıp, tüm parayla Coca-Cola hissesi aldırmalıydım. Fakat dersimi aldım: Bundan sonraki parlayan yatırım fikrine olan tepki zamanım elli yılın altında olacak.

Daha önce bahsettiğim gibi, yıl sonu itibariyle elimizdeki varlıkların fiyatları gerçek değerlerinin çok üstünde bulunuyor. Bu fiyatlar burun kanaması yapmazken, hisseleri büyük bir piyasa geri çekilmesine karşı çok kırılgan yapıyor. Böyle bir düşüş bizi hiç rahatsız etmez, aksine bizim işimize yarayabilir, fakat en azından bir yıllığına Berkshire’ın net varlığında ciddi düşüşlere sebep olabilir. Aslında, bir yılda hisselerde yaşanacak %10’luk bir düşüş Berkshire’ın net varlığını aşağı çekmeye yeter.

…

Gillette’nin işleri tam da bizim sevdiğimiz türden. Charlie ve ben bu işletmenin işleyişini anladığımızı düşünüyoruz ve bu yüzden bu şirketin geleceği hakkında akıllı bir tahmin yapabiliriz. (Eğer Gilette’nin yeni traş bıçağını denemediyseniz, gidin ve hemen alın). Fakat, Salomon Inc’ten dolayı yatırım bankacılığı işinin geleceğini, havayolu işletmelerini ya da kağıt endüstrisini tahmin edemeyiz. Bu endüstriler için kötü bir gelecek tahmin ettiğimizden değil: agnostiğiz, ateist değiliz. Fakat bu işletmelere olan inancımızın az olması dolayısıyla, bu işletmelerdeki yatırımlarımızı geleceklerine büyük inanç duyduklarımızdan farklı yapılandırmamız gerekir.

…

Sıfır Kuponlu Varlıklar

…

Çoğu tahvil tabii ki genellikle yıllık faiz öderler. Sıfır kuponlu tahviller ise aksine yıllık faiz ödemesi yapmazlar. Bunun yerine itfa fiyatının altına satılarak faizin getirisini buradan karşılarlar. Güncel faiz oranı ise orijinal emisyon fiyatı, vade sonu değeri, emisyon ve vade sonu arasındaki fark ile belirlenir.

…

İlk 25 Yılın Hataları (Yoğunlaştırılmış Versiyon)

Robert Benchley’in bir sözünü paylaşalım: “Köpek sahibi olmak bir çocuğa sadakati, tahammülü ve düşmeden önce etrafında üç kere dönmesi gerektiğini öğretir.” Bunlar tecrübenin eksik yönleri. Bununla beraber, yeni hatalar yapmadan önce geçmiştekileri irdelemek iyi bir fikir. O zaman geçen 25 yılın hatalarına şöyle bir bakalım.

İlk hatam tabii ki, Berkshire’ın kontrolünü almaktı. Tekstil işinin iyi olmadığını bilsemde, çok ucuz gözüktüğü için almak istedim. Bu tip hisse satın alımlarının getirisinin iyi olduğunu geçmiş yıllarımdan biliyordum fakat Berkshire’ı aldığım yıllarda bu stratejinin ideal strateji olmadığını kavramaya başlamıştım.

Eğer bir senedi yeterince düşük fiyattan alırsanız, işletmenin uzun dönemli performansı berbat olsa bile, size bir kâr ile çıkma şansı verebilir. Ben bunu “izmarit” tarzı yatırım diyorum. Yerde bulunan izmarit size belki bir fırtlık duman sağlayabilir, fakat “kelepir alım” yaptığınızda bu bir fırtın hepsi kâr olur.

Şirketi tasfiye etmek için satın almadığınız sürece, bu tarz bir yatırım çok aptalcadır. İlk olarak, orijinal kelepir fiyat aslında o kadar da kelepir değildir. Bu tür sorunlu işletmelerde, bir problemi çözdüğünüzde yerine hemen yenisi gelir, hiçbir zaman mutfakta sadece tek bir hamamböceği yoktur. İkincisi, sağladığınız herhangi bir küçük avantaj düşük getiriden dolayı çabucak erozyona uğrar. Örnek olarak sekiz milyon dolara aldığınız bir şirket on milyon dolara hemen tasfiye edilir veya satılırsa yüksek getiri elde edebilirsiniz. Fakat işletme on yıl sonra 10 milyon dolara satılırsa ve arada çok düşük bir getiri elde ettiyseniz hayal kırıklığı yaratır. Zaman olağanüstü işletmelerin dostudur, ortalama şirketlerin ise düşmanı.

Bu prensibin açıkça ortada olduğunu düşünebilirsiniz fakat ben bunu zor yoldan öğrendim. Açıkçası, birkaç kez tekrarlamam gerekti. Berkshire’ı aldıktan sonra Diversified Retailing’i satın almak yoluyla daha sonra Berkshire ile birleşen Hochschild isimli bir perakende zinciri satın aldım. Şirketi defter değerinin çok altında, iyi yönetimiyle, saklı gayrimenkul ve stok değerleri gibi ekstralarla satın aldım. Bunu nasıl kaçırabilirdim ki? Şirketi, ödediğim miktara, şansım varmış ki, sattım. Hochschild Kohn ile şirket evliliğimizi bitirdiğimizde bir şarkıdaki koca gibi oldum, “Karım en iyi arkadaşımla kaçtı ve ben en iyi arkadaşımı çok özlüyorum.”

Size “kelepir satın alma” ahmaklığı ile ilgili daha çok kişisel örnek verebilirim fakat resmi anladığınıza eminim: Muhteşem bir şirketi adil bir fiyata almak, ortalama bir şirketi muhteşem bir fiyata almaktan iyidir. Charlie bunu daha önce anladı; ben ise yavaş bir öğreniciydim. Fakat şimdi, şirketleri ya da hisse senetlerini alırken, birinci sınıf yöneticiler tarafından yönetilen birinci sınıf şirketlere bakıyoruz.

Bu bizi diğer bir bağlı derse götürüyor: İyi jokeyler iyi atlarla iyi performans sergilerler, sütçü beygirleri ile değil. Hem Berkshire’ın tekstil işletmeleri hem de Hochschild, Kohn dürüst insanlar tarafından yönetiliyordu. Aynı yöneticiler iyi ekonomik karakteristiği olan işletmelerin başında olsalardı sonuçlar daha iyi olurdu. Fakat bataklıkta koşarken hiçbir zaman ilerleme kaydedemeyecekler.

Her zaman söylemişimdir, iyi bir yönetici kötü ekonomik karakteristiği olan bir işletmeyi devraldığında, sabit kalan kötü ekonomik karakteristik olur. Bu kadar çok örnek bulmak için enerji dolu olmamayı dilerdim. Davranışım Mae West’inkiyle uyuyor: Pamuk Prensestim ama kaydım.”

Yine bağlantılı bir ders: Dikkatli ol!. 25 yıllık işletme satın alma ve danışmanlık sonunda Charlie ve ben zor işletme problemlerini çözmeyi öğrenemedik. Öğrendiğimiz şey ise onlardan kaçınmak. Başarılı olmamızın sebebi, yedi basamak birden atlamak değil, her seferde atlamak için tek bir basamak aramamızdır.

Sonuçları adil görünmeyebilir ama, işletmede ve yatırımda, zor olanı çözmektense basit açıkça belli olana yönelmek daha kârlıdır. Gerekli olarak, zor durumlara bizim Buffalo’da Pazar günü gazetesinde yaptığımız gibi yaklaşılmalı. Öteki durumlarda, muhteşem bir şirket bir kereliğine tıpkı GEICO ve American Express’te olduğu gibi çözülebilir bir sorunla karşılaştığında muhteşem yatırım fırsatları doğar. Fakat genel olarak, ejderhaları öldürmek yerine onlardan kaçarak iyi bir iş yaptık.

En şaşırtıcı buluşum: görünmeyen ama aşırı önemli olan “kurumsal mecburiyet”. İşletme fakültesinde, mecburiyetin varlığından hiç haberdar edilmemiştim ve iş dünyasına girdiğimde de sezgisel olarak anlamadım. Sonra da iyi, akıllı ve tecrübeli yöneticilerin otomatik olarak mantıklı işletme kararları aldıklarını düşündüm. Aksine, mantıksallık kurumsal mecburiyet geldiğinde sıkça cesaretini kaybediyor.

Örnek olarak: 1) Newton’un hareket yasalarına göre her kurum değişime direnecektir; 2) İşletme mevcut zamanı doldurmak için satın almalar ya da şirket projeleriyle yayıldıkça, şirketin elindeki mevcut fonlar tükenecektir; 3) Tutkulu fakat ahmak bir lider, çalışanları tarafından detaylı getiri oranı ve stratejik raporlarla desteklenir; 4) Akran şirketlerin yayılmaları, satın almaları, yönetici ödülleri gibi davranışları akılsızca kopya edilir.

Kurumsal dinamikler, rüşvetten ya da aptallıktan değil, şirketleri çoğu zaman yanıltan bu yollara sokarlar. Bu zorunlulukları göz ardı ederek yaptığım pahalı hatalardan sonra, Berkshire’ı bunların etkisini minimize edecek şekilde organize ettim. Dahası, Charlie ve ben sadece bu problemlerin farkında olan şirketlere yatırım yapmaya başladık.

Bazı başka hatalardan sonra, sadece güvendiğim, sevdiğim ve saygı duyduğum kişilerin işletmelerine yatırım yapmaya başladım. Daha önce de belirttiğim gibi, bu politika tek başına başarıyı garanti etmez: ikinci sınıf bir tekstil işletmesi ya da market zinciri sırf kızınızın evlenmesinden mutlu olacağınız adamlar tarafından yönetiliyor diye başarılı olmaz. Fakat, bir yatırımcı ya da ortak, bu insanlar tarafından yönetilen düzgün ekonomik karakteristiği olan şirketlerle harikalar yaratabilir. Tersine, işletmenin geleceği ne kadar parlak olursa olsun, takdire değer görmediğimiz yöneticilerin şirketleriyle çalışmak istemiyoruz. Kötü bir insanla hiç bir zaman iyi bir anlaşma yapamadık.

En kötü hatalarımdan bazıları kamu oyu tarafından görülmedi. Bunlar erdemlerini anladığım fakat yine de başarılı olamadığım şirketler. Bir insanın kabiliyetleri dışında kalan çok büyük bir fırsatı kaçırması günah değildir. Fakat bana bir tabakta sunulan ve anladığım bazı çok büyük fırsatları da kaçırdığım oldu. Ben dahil Berkshire hissedarları için bu parmak ısırtan fırsatların kaçırılmasının maliyeti çok büyük oldu.

Bizim sürekli olarak muhafazakar olan finansal politikalarımız hatalı gözükebilir fakat değil. Açıkça belli ki büyük oranda yüksek ama yine de geleneksek bir borç oranı, eriştiğimiz %23.8’lik getirinin üstünde bir getiri sağlayabilirdi. 1965’te bile yüksek borçluluğun daha çok getiri anlamına geldiği yargısına varabilirdik. Buna karşılık, içerden ya da dışarıdan gelen %1’lik bir şok da o seviyedeki kaldıraç için geçici aksama ya da iflasa sebep olabilirdi.

99:1’lik oranları sevmiyoruz, ve hiç sevmeyeceğiz. Bakış açımıza göre küçük bir sıkıntı ya da rezillik şansı bile büyük ilave getiri ile karşılanamaz. Eğer eylemleriniz mantıklı ise, kesin iyi sonuçlar elde edersiniz; çoğu durumda, kaldıraç işleri hızlandırır. Charlie ve benim hiçbir zaman acelemiz olmadı: Sonuca odaklanmak yerine (onla yaşamaya alışsak bile) ve sürecin keyfini çıkardık.

* * * * * * * * * * * *

Ümit ediyoruz ki yirmi beş yıl sonra ilk elli yılın hatalarını açıklayalım. Eğer 2015 yılında bunu yapmak için etrafta olursak, şimdikinden daha fazla sayfayı dolduracağımıza emin olabilirsiniz.

Diğer

…

(1) Büyük satın almalar (Vergiden sonra en az 10 milyon dolarlık net kâr),

(2) İstikrarlı kâr yaratma gücü (gelecek projeksiyonları ve dipten dönen şirketler bizim için çok önemli değil),

(3) Çok az borcu olan veya hiç borcu olmadığı halde yüksek özsermaye kârlılığı olan şirketler,

(4) İyi yönetilen şirketler (yönetim desteği veremeyiz),

(5) Basit işler (eğer işin içinde çok fazla teknoloji varsa bunu anlayamayız),

(6) Satın alma fiyatı olmalı (fiyat belirli olmadığı zaman, satıcıyla konuşmak için bile vaktimizi harcamayız)

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

Geçen yaz 850.000 dolara aldığımız şirket uçağımızı sattık ve yerine 6.7 milyon dolara kullanılmış bir uçak aldık. Sayfa beşteki çoğalan bakteri matematiğini hatırlayanlar panikleyebilir: Eğer net varlığımız bu şekilde artmaya devam ederse ve uçak alımlarımız da %100 bileşik olarak artarsa, Berkshire’ın tüm net varlığı uçaklar tarafından tüketilecek.

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

… Warren E. Buffett

2 Mart 1990 Yönetim Kurulu Başkanı

Yazının orjinaline buradan ulaşabilirsiniz.

TAMAMINI BEKLİYORUM MEKTUPLARIN. EMEĞİNE SAĞLIK ÇOK GÜZELLER.

Sayın Eren Bey,

Çok teşekkür ederim. Zamanım oldukça çevirmeye devam edeceğim inşallah.

Saygılar.

Çok teşekkürler emeğinize sağlık.

Sayın Turgay Bey,

Desteğiniz için çok teşekkür ederim.

Saygılar.

Hocam emeğine sağlık, o kadar keyifle okuyor ve yenisini sabırsızlıkla bekliyorum ki bu mektuplar serisini anlatamam.

Sayın Adsız,.

Desteğiniz için çok teşekkür ederim. Elimden geldiğince çevirmeye çalışıyorum. Hızı işlerimden dolayı biraz yavaşlayacak ama durmayacağım:)

İyi günler. Saygılar

[…] 1989 yılının mektubunda size ilk 25 yılın hatalarını yazmıştım ve 2015’te tekrar edeceğimi söylemiştim. İkinci 25 yıllık periyodun ilk yılları gösterdi ki eğer orijinal planıma sadık kalırsam yazmam gereken şeyler akla hayale sığmaz boyutlara ulaşacak. Bu yüzden, yükümü ara sıra boşaltarak kamuoyu önünde yaptığım itirafların ileride yaşanacak sakarlıkları önleyeceğini düşünüyorum (Otopsiler hastaneler ve futbol takımları için çok iyidir, neden işletmeler ve yatırımlar için olmasın?). […]

[…] 1989 yılının mektubunda size ilk 25 yılın hatalarını yazmıştım ve 2015’te tekrar edeceğimi söylemiştim. İkinci 25 yıllık periyodun ilk yılları gösterdi ki eğer orijinal planıma sadık kalırsam yazmam gereken şeyler akla hayale sığmaz boyutlara ulaşacak. Bu yüzden, yükümü ara sıra boşaltarak kamuoyu önünde yaptığım itirafların ileride yaşanacak sakarlıkları önleyeceğini düşünüyorum (Otopsiler hastaneler ve futbol takımları için çok iyidir, neden işletmeler ve yatırımlar için olmasın?). […]

“Kaçınılmaz olarak, işletmelerde hatalar olacak ve bilge yöneticiler bunlardan uygun dersler çıkarmaya çalışacaklar. Fakat asıl marifet başkalarının yaşadığı tecrübelerden ders çıkarmaktır. Genellikle kişisel hatalarından dersler çıkaran yöneticilerin kaderlerinde gelecekteki hatalarından da ders çıkarmak vardır.” -Warren Buffet

O zaman biz de Buffet’ın dediği gibi yapıp onun hatalarından ders çıkaralım 🙂

Selamlar Mistefaa,

Charlie Munger de başkalarının tecrübelerinden faydalanmanın bedava olduğunu söyler.

Bunlar her şeyi ucuza almayı seven adamlar. Tecrübenin de en ucuzunu almak istiyorlar ve bulduklarında da kaçırmıyorlar. Bu yüzden de çok okuyorlar.

Darısı başımıza:)

Saygılar.