Herkese selamlar! Warren Buffett’ın mektuplarını çevirmeye devam ediyorum. Yaklaşık yirmi yılı bitirmiş oldum. Şimdi sırada ünlü yatırımcının 1995 mektubu var.

Bu mektup diğerlerinden daha kısa bir mektup. Warren Buffett üç yeni şirket almış ve bunun için çok heyecanlı, çünkü en çok sevdiği şey, kriterlerine uygun şirketlerin tamamını almak. Böylece satın aldığı şirketlerin kârlarını Berkshire’a istediği gibi aktarabiliyor.

Hisse yatırımlarında ise uyumaya devam ediyor. İyi şirketleri bulduğu zaman bırakmıyor ve onlar iyi oldukça yatırımlarına devam ediyor. Kendini yirmi yıl uyuyup sonra uyanan masal kahramanına benzetiyor.

Ek yatırımlarını yapacaksa da önce bu şirketlere bakıyor. Eğer onlar uygun değilse diğerlerine geçiyor.

Fazla lafı uzatmadan başlayalım…

Berkshire Hathaway Inc. Hissedarlarına:

1995 yılındaki net değerimiz %45 yükselerek 5,3 milyar dolar arttı. Hisse başı defter değerimiz ise %43,1 ile bundan biraz daha az yükseldi çünkü iki satın almamızı hisselerimiz ile ödedik ve dolaşımdaki hisse sayısını %1,3 arttırdık. Başkanlığı sürdürdüğümüz 31 yıldan beri hisse başı defter değerimiz yıllık bileşik %23,6 artarak 19 dolarda 14.426 dolara çıktı.

1995’teki kazancımız için sevinçten takla atmaya gerek yok. Bu en ahmak insanın bile hisse senedi piyasasında voleyi vurabileceği bir yıldı. Biz de bunu yaptık. Başkan Kennedy’i alıntılarsak: “Yükselen bir dalga tüm yatları kaldırır”.

Finansal sonuçları bir kenara bırakırsak, geçen sene Berkshire’da çok güzel haberler vardı: Tam istediğimiz tarzda üç tane şirketi almak üzere müzakereler yürüttük. Bunlardan Helzberg’s Diamond Shop ve Willey Home Furnishings 1995 finansal tablolarımızda yer alırken, en büyük satın almamız GEICO, yıl bitiminden hemen sonra sonuçlandı (bu raporun ilerleyen sayfalarında size daha fazla bilgi vereceğim).

Aldığımız bu şirketler kabaca gelirlerimizi iki katına çıkaracak. Öte yandan, bu satın almalar ne dolaşımdaki hisse sayımızı ne de borcumuzu arttırdı. Ek olarak, bu şirketler iş gücümüzü 11.000 kişi artırsa da genel merkezimizdeki çalışan sayısı sadece 11’den 12’ye çıktı.

Berkshire’ın Başkan Yardımcısı ve ben, tamamı ya da bir kısmını aldığımız mükemmel ekonomik karakteristiği olan ve muhteşem yöneticiler tarafından yönetilen bir şirketler koleksiyonu yapmak istiyoruz. Favori işlemimizse uygun fiyata müzakereler yoluyla şirketin tamamını almak. Fakat aynı derecede mutlu olduğumuz bir başka satın alma da bir şirketin küçük bir parçasını, %100’ünü alacağımızdan çok daha düşük fiyata almaktır. Bu iki taraflı yaklaşım (müzakereler yoluyla şirketin tamamını almak ya da bir kısmını hisse senedi piyasasından almak) tek bir amaca yönelik sermayenin dağıtılması sırasında işimize çok yarıyor. Woody Allen seçmeciliğin neden işe yaradığını şöyle açıklar: “Biseksüel olmanın bir avantajı da Cumartesi gecesi yalnız olmama şansınızı ikiye katlamanızdır.”

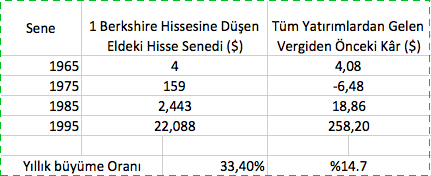

Yıllar içinde, Woody gibi düşünerek, hem hisse senedi piyasasından bir kısmını hem de şirketlerin tamamını alarak muhteşem şirketlerdeki payımızı arttırmaya devam ediyoruz. Aşağıdaki tablo iki taraftaki gelişimimizi gösteriyor. Tabloda, Berkshire’ın on yıllık hisse sahipliği geçmişini görebilirsiniz. İkinci kolon ise (vergiden önce, vergiden ve genel merkez harcamasından sonra düzeltilmiş) bütün aktivitelerimizden gelen faaliyet kârını görebilirsiniz.

Bu sonuçlar 1965’ten beri uyguladığımız bir ana planın ürünü değil. Genel anlamda neleri başarmayı umduğumuzu biliyorduk fakat hangi fırsatların karşımıza çıkabileceğine dair bir fikrimiz yoktu. Bugün aynı şekilde plansızız. Zamanla, iki kolondaki rakamları da arttırmak istiyoruz fakat bunun için yapmamız gerekeni söyleyen bir yol haritamız yok.

İki avantajla yolumuza devam ediyoruz: İlk olarak, operasyondaki yöneticilerimiz mükemmel ve çoğu durumda Berkshire’a alışılmadık bağlılıktalar. İkincisi, Charlie ve ben sermayenin yeniden dağıtılması konusunda çok tecrübeliyiz ve bu işi mantıklı ve tarafsız şekilde yapmaya çalışıyoruz. Ne yazık ki, büyüyen finansal yapımızla aynı orantıda şirketler bulmanın zorluğu gücümüzü azaltıyor.

…

Satın Almalar

…

Her durumda alıcıların neden satıcılar tarafından yazılan raporlara baktıkları beni çok şaşırtır. Charlie ve ben bu raporları hiç umursamayız ve hasta bir at ile adamın hikayesini hatırlarız: Adam veterineri ziyaret eder ve şöyle der: “Bana yardım edebilir misin? Atım bazen güzel yürüyor bazen de aksıyor.” Veteriner hemen cevap verir: “Hiç sorun değil – iyi yürüdüğünde onu satın.” Birleşme ve satın alma dünyasında, at şirket olarak düşünülebilir.

…

Helzberg’s Diamond Shops (Helzberg’s Mücevher Dükkanı)

…

Doğrusu, eğer Jeff yönetmiyor olsaydı, bu işletmeyi almazdık. Bir perakendeciyi iyi bir yönetim olmadan almak, Eyfel Kulesi’ni asansör olmadan almaya benzer.

…

R.C. Willey Home Furnishings (R.C. Willey Ev Dekorasyonu)

…

Bill, Mae West’in felsefesini takip ediyor: “Önemli olan neye sahip olduğunuz değildir, önemli olan onunla ne yaptığınızdır.”…

…

Daha fazla işletme eklediğimiz için, bazen bana kaç kişinin rapor vermesini kaldırabileceğimi soruyorlar. Cevabım basit: Eğer bana bir kişi rapor veriyorsa ve o kişi bir sahtekârsa, bir kişi bile çok fazladır. Fakat eğer yöneticilerim şimdiki olduğu gibi mükemmelse o zaman sayı sonsuza yakındır.

…

GEICO Corporation

…

Şirketlerde, aşılamaz ekonomik “hendekleri” ararım. Tony ve yönetime teşekkür ederim ki GEICO bu hendeği 1995’te büyüttü.

…

Sigorta Operasyonları

…

Herhangi bir şirketin kârlılığı üç nokta ile belirlenir: 1) Varlıkları ne kazanıyor; 2) Borçlarının maliyeti ne kadar; 3) Varlıklar borçlarla finanse ediliyorsa kaldıracın faydalı kılınma oranı nedir. Yıllar içinde, birincisinde varlıklarımızdan yüksek getiri elde ettiğimiz için çok iyiydik. Ama fazla farkında olunmamasına rağmen başarılı olmamızın asıl sebebi borçlarımız maliyeti çok azdı. Bunun en önemli nedenlerinden biri de bu akışı çok tehlikeli durumlardan sağlamamız oldu. Fakat bu, akışlarının maliyeti varlığını aşan diğer konut ve kaza sigortacıları için söylenemez. Bu koşullarda kaldıraç bir dezavantaj olur.

…

Kötü bir reasürans sigortası cehennem gibidir: girmesi kolay ama çıkması imkansızdır.

…

Raporlanmış Karın Kaynakları

…

Berkshire’da biz, Charlie’nin özdeyişine inanırız: “Bana sadece kötü haberi söyle, iyi haber başının çaresine bakar.” Bu yöneticilerimizden bize rapor verirken de beklediğimiz davranıştır. Sonuç olarak, ben de Berkshire’ın sahibi olarak size, yatırılan sermayeye göre iyi dönüş sağlamalarına rağmen, geçen sene karlarda düşüş yaşayan üç işletmemizden bahsedeceğim. Her biri farklı bir sorunla karşılaştı.

Ayakkabı operasyonlarımız, geçen sene endüstrinin genelinden kaynaklanan bir kârlılık düşüşü ile karşılaştı. Birçok rakibimiz çok düşük karlar elde etti ya da zarar etti. Bu da rekabetçi üstünlüğümüzü koruduğumuz, bazı yerlerde de arttırdığımız anlamına geliyor. Bu yüzden ayakkabı şirketlerimizin gelecekte yüksek kârlılığa tekrar ulaşacağından şüphem yok. Başka bir deyişle, geri dönüş gerçekleşmemiş olsa bile geçen seneki rakamların kalıcı değil geçici bir sorun olduğunu düşünüyoruz.

Buffalo News ise hala rakiplerinden daha iyi işler yapmasına rağmen başka bir hikaye. Bu vakada, endüstrinin gidişatı iyi değil. 1991 faaliyet raporunda, gazetelerin bir zamanlar kurşun geçirmez olarak nitelenen ekonomik çekiciliklerinden bir kısmını kaybettiklerinden bahsetmiştim. Bugün, endüstri mükemmel ekonomisini koruyor fakat bir parçasını daha kaybetti. Zamanla bazı endüstrilerin uzun yıllar iyi ekonomik göstergelerini sürdürse de rekabetçi üstünlüklerinin kaybolabildiğini biliyoruz.

Berkshire’ın en büyük problemi ise endüstrinin etrafını saran CD-ROOM ve internet yüzünden World Book iştirakimiz. Doğru hala kârlıyız ki bu diğer hiçbir ansiklopedi üreticisinin yapamadığı bir şey. Fakat satış ve kar rakamlarımız yanlış yöne gidiyor. 1995 sonunda World Book elektronik rakiplerle mücadele edebilmek için, ürünlerini dağıtma yöntemini değiştirdi ve genel maliyetlerini düşürdü. Bu girişimlerin sonuçlarını değerlendirmemiz biraz zaman alacak fakat eminiz ki hayatta kalma kapasitemizi büyük oranda iyileştirdik.

Kârı düşen şirketlerimiz dahil tüm operasyonlarımız olağanüstü yetenekli ve kendini işlerine adamış yöneticilerin avantajını yaşıyorlar. Eğer bu yöneticileri kendi endüstrilerinde çalışan herhangi bir yönetici ile değiştirme şansımız olsaydı, hiçbir yöneticimiz değiştirilmezdi.

Birçok yöneticimizin geçinmek için çalışması gerekmiyor fakat hepsi zengin profesyonel golfcülerin sahaya çıkmasıyla aynı sebepten dolayı işlerine gidiyorlar: Yaptıkları işi çok seviyorlar ve iyi yapıyorlar. Onları çalışıyor olarak tanımlamak yanlış olur, onlar zamanlarını tıpkı kültür aktivitelerine ayıran insanlar gibi verimli bir aktiviteye harcamak istiyorlar. Bizim işimiz ise onlara öyle hissetmeleri için gerekli ortamı sağlamak ve şimdiye kadar başarılı olmuş gibiyiz: 1965-1995 aralığını düşündüğümde, Berkshire’ı terk edip başka bir yere giden bir yönetici görmedim.

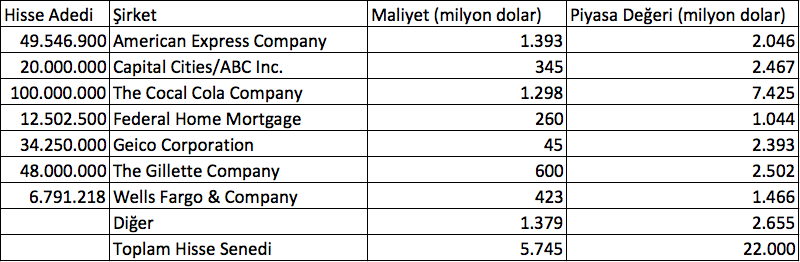

Hisse Senedi Yatırımları

Aşağıda piyasa değeri 600 milyon dolar ve üstü olan varlıklarımız bulunmaktadır.

Rip Van Winkle (uyuyup yirmi sene sonra kalkan masal kahramanı) gibi davranmaya devam ediyoruz: 1994 yılındaki en büyük altı pozisyonumuzdan beşine 1995 yılında da dokunmadık. Altıncısı American Express’ti ve onda da sahipliğimizi %10’a çıkardık.

1996’nın başlarında, varlıklarımızı iki büyük olay etkiledi: Birincisi: GEICO’nun tamamını almamız onu artık iştirakimiz yaptı. İkincisi, Cap Cities hisselerimizi nakit ve Disney hissesi ile değiştirdik.

Disney birleşmesinde, Cap Cities hissedarlarına seçenekler sunuldu. Eğer tercih ederlerse, 1 adet Cap Cities hissesi için bir adet Disney hissesi ve 65 dolar alabilirlerdi. Ya da (bütün hissedarların ve Disney’in tercihine bağlı olarak), tümünü hisse ya da tümünü nakit olarak talep edebilirlerdi. Kendi payımıza düşeni hisse senedi olarak istedik fakat hepsi temin edilecek mi bilmiyoruz. Fakat tahmin ediyoruz ki 20 milyon kadar hisse alacağız. Ayrıca piyasadan da Disney hissesi aldık.

Biraz daha tarih bilgisi: Disney’le ilk kez 1966 yılında, şirket 90 milyon dolardan işlem görürken, 1965 yılında 21 milyon vergi öncesi kar etmişken ve kasasında borcundan çok daha fazla nakdi varken ilgilenmeye başlamıştım. Disneyland’da 17 milyon dolarlık Karayip Korsanları açılmak üzereydi. Benim heyecanımı hayal edin, şirket sadece beş bilet parasına satılıyordu!

Aptalca etkilenmiş olarak, Buffett Partnership Ltd. hisse başı 31 dolardan birçok Disney hissesi aldı. Aldığımız karar hisse şu an 66 dolardan işlem görürken akıllıca görünebilir. Fakat başkanınızın o kararı boşa çıkarmak gibi bir görevi vardı: 1967 yılında hisseyi 48 dolara sattı.

Ah! Tabii ki muhteşem yöneticileri ve nadide varlıkları olan bir şirkete tekrar ortak olmaktan dolayı çok sevinçliyiz.

Tercihli Değiştirilebilir Hisse Senetleri

…

Önerilen Yeniden Sermayelendirme

… (Berkshire hissesinin A ve B diye ikiye ayrılması. Her A 30 tane B ediyor fakat A’nın 200 oy hakkı varken B’nin 1 oy hakkı var.)

…

Size değerleme ile ilgili daha kötü olan görüşümüzü söyleyeyim: Berkshire şu an Charlie ve benim almayacağımız bir fiyattan işlem görüyor.

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

… (Yardım kuruluşlarına yapılacak bağışlar)

* * * * * * * * * * * *

… (Genel Kurul çağrısı)

Warren E. Buffett

March 1, 1996 Chairman of the Board

Mektubun orjinaline buradan ulaşabilirsiniz.

İlk Yorumu Siz Yapın