Herkese selamlar.

Türk Traktör (TTRAK), Mayıs 2024’te 1.025 TL ile zirvesini görmüştü. Haziran 2026 itibarıyla 436 TL civarında işlem görüyor. Yani zirveden yaklaşık %57 değer kaybetti.

Bazı şirketler döngüler halinde hareket eder. Zirvedeyken yatırımcı coşkusu tepededir ve aldıkça daha çok almak isterler. Döngü diplerinde ise kimse oralı olmaz. Hisse unutlur gider.

Bu yazıyı okurken birşeyi aklımızda tutmamız gerekiyor. Sırf fiyatının düşmüş olması sebebi ile bir hisseye ucuz diyemeyiz.

Etrafta çok ucuz hisse var. Bize başka katalizörler lazım. Hisseyi hareket ettirecek bir değil, mümkünse iki tane katalizör olsa daha iyi olur.

Şimdi TTRAK’ı inceleyerek olumlu ve olumsuz yanlarını özetleyeceğiz. Sonrasında da harekete geçmem için neleri beklediğimi, neleri ilginç gördüğümü, nerede yanılıyor olabileceğimi paylaşacağım.

Bunun yanında, tez ve tezbozan senaryolarımızı da ileride takip etmek için gözden geçireceğiz.

Hadi başlayalım.

TTRAK Aslında Ne İş Yapar?

Türk Traktör ve Ziraat Makineleri A.Ş., 1954 yılında kurulmuş. Türk otomotiv sektörünün hâlâ faaliyette olan en eski üretici kuruluşlarından bir tanesi.

Şirket üç ana iş kolunda faaliyetlerini sürdürüyor.

- Traktör Üretimi ve Satışı: New Holland ve Case IH markalarıyla geniş bir ürün gamında üretim ve satış yapıyolar. Hem yerli üretim hem de ithal traktör satışları var. New Holland amiral gemisi.

- İş Makineleri: 2013’ten itibaren Case ve New Holland markalı ağır iş makinelerinin Türkiye distribütörlüğünü yapıyorlar. Bir kısmını da Türkiye’de üretiyorlar.

- Tarımsal Ekipmanlar: Pulluk, ekim makinesi, biçerdöver, balya makinesi gibi çiftçinin tarladan ambara kadar ihtiyaç duyduğu ekipmanları üretebiliyorlar.

Yıllık traktör üretim kapasitesi 2 vardiyayla 54.000 adet. Ankara ve Sakarya/Erenler’de iki büyük fabrikası var. AR-GE merkezi ise İstanbul’da bulunuyor.

Şimdi ortaklık yapısına bakalım.

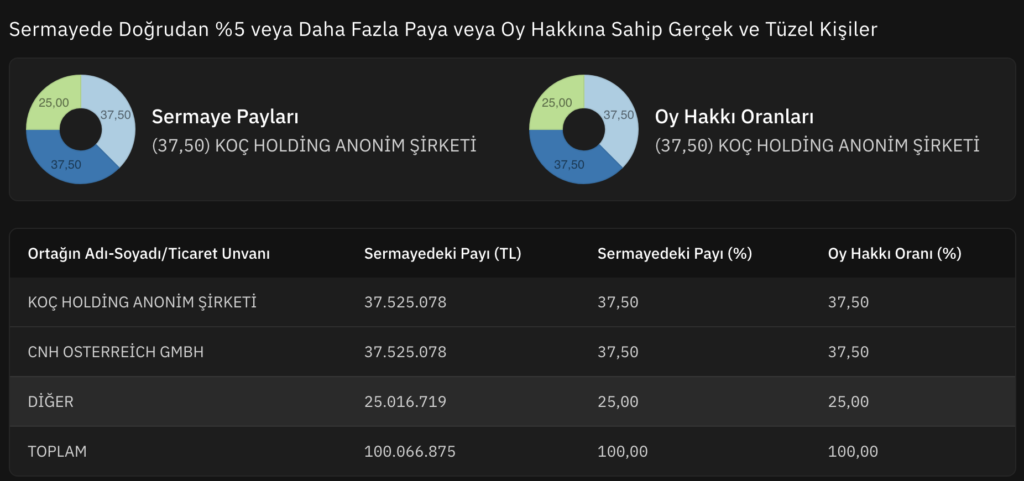

Ortaklık Yapısı: Güçlü İki Büyük Ortak

- Koç Holding: %37,5

- CNH Industrial: %37,5 (New Holland ve Case IH’ın sahibi)

- Halka açık: %25

Bu yapı önemli. Şirket, iki dev kurumun çok önem verdiği bir ortak girişim. Bu, yönetim kalitesi ve finansal disiplin açısından güvence sağlıyor.

Koç Holding zaten yönettiği şirketlerde temettü ve büyümeyi birlikte götürmeye çalışıyor. Bu sebeple ortaklık yapısından gol yeme ihtimali sıfıra yakın, oldukça düşük. Bunu kenara koyabiliriz.

Şirket ayrıca CNH için de çok önemli bir pozisyonda bulunuyor.

CNH İçindeki Stratejik Konum: Sıradan Bir Üretici Değil

TTRAK’ı sadece “Türkiye’de traktör satan bir firma” olarak görmememk gerekiyor.

Şirket, CNH Industrial’ın küresel üretim ağının önemli bir parçası durumunda.

- New Holland TD ve Case IH JX serisi traktörlerinin dünyadaki tek tasarım ve üretim merkezi.

- Çok amaçlı hafif segment traktör ve transmisyonların dünyadaki tek üretim merkezi.

- S8000 serisi Faz 5 motorların tek üretim merkezi konumunda bulunuyor.

Burada dikkat edilmesi gereken ihracatım çok büyük bir kısmının (yaklaşık %80’ninin) Kuzey Amerika ve Avrupa’ya gidiyor olması.

Türkiye traktör ihracatının %71’i TTRAK tarafından gerçekleştiriliyor.

Bu bizim için hem çok önemli bir avantaj hem de dezavantaj.

Avantaj olmasının sebebi şirketin oturmuş bir pazarda satış ve servis kabiliyetinin olmasından geliyor.

Olumsuz yanı ise bu pazarların büyümemesi hatta zaman zaman küçülmesi. Dünya’da ise traktör pazarı büyüyor fakat büyüyen taraf doğumuzdan yani Çin ve Hindistan’dan geliyor.

Kısa vadede (1-5 yıl) elektrikli traktörlerden bir rekabet beklenmese de Çin’in orta vadede buraya da el atacağını varsaymak yanlış olmayacaktır.

Özellikle eğer Çinli üreticiler Avrupa’da kalite-servis-finansman üçlüsünü güçlendirirse, TTRAK’ın uzun vadeli marjlarında kalıcı baskı oluşabilir. Buna da özellikle dikkat etmek gerekiyor.

Şimdi Türkiye traktör pazarına bakalım.

Türkiye Traktör Pazarı Ne Durumda ve Neden Bu Kadar Daraldı?

| Yıl | Türkiye Traktör Pazarı | Değişim |

|---|---|---|

| 2023 | 78.000 adet | — |

| 2024 | 63.546 adet | -%19 |

| 2025 | 40.498 adet | -%36 |

| 2026/4 Aylık Kümülatif | 6.646 adet | -%54 |

Traktör pazarında büyük bir satış daralması var.

Peki neden? Bunu tek kelime ile özetleyebilirz: Faiz.

Ziraat Bankası’nın sübvansiyonlu traktör kredisi bir dönem %58,8’e kadar yükseldi. Çiftçiler de kredi taleplerini dolayısı ile traktör taleplerini azalttılar.

Faiz düştükçe (Şubat 2026 itibarıyla sübvansiyonlu oran %20,4’e geriledi) talep toparlanacak mı? Bunu henüz kesin olarak söyleyemiyoruz ve şimdilik verilerde de göremiyoruz.

Bu yazının en önemli noktalarından biri olacak ve faiz indirimlerini ve Ziraat Bankası kredileri ile faiz sübvansiyonlarını takip etmemiz gerekecek.

Şimdi de TTRAK’ın bilabçosundaki rakamlara bakalım ve 2025/1 ve 2026/1’i karşılaştıralım.

Rakamlarla Bugünkü TTRAK

2026 1. Çeyrek vs. 2025 1. Çeyrek:

| Kalem | 2025/1Ç | 2026/1Ç | Değişim |

|---|---|---|---|

| Satış Gelirleri | 16.650M TL | 10.056M TL | -%40 |

| Brüt Kar | 2.104M TL | 663M TL | -%68 |

| Brüt Kar Marjı | %12,6 | %6,6 | -6 puan |

| FAVÖK | 1.296M TL | 26M TL | -%98 |

| FAVÖK Marjı | %7,8 | %0,3 | -7,5 puan |

| Net Kar/Zarar | +420M TL | -1.097M TL | Zarar |

Rakamlarda kötüye doğru bir değişim olmuş.

Peki neden bu kadar kötüye gitmiş?

Şirketin sabit gider tabanı değişmedi. Fabrika giderleri, personel maaşları devam ediyor, amortisman duruyor. Hasılat %40 düşünce bu sabit maliyetler her şeyi ezip geçmiş. Normal dönemde brüt kârdan rahatlıkla karşılanan giderler, hasılat düşünce operasyonel zarara dönüşmüş.

İşletme kaldıracı böyle bir şey. Kazandırınca çok kazandırıyor. Kaybettirince de süründürüyor. Düşerken başımıza bela olan bu durum çıkış başladığında eğer döngü yukarı giderken yatırım yapabilirsek işimize yarayacaktır.

Bir de olumlu gibi görünen ama dikkatli yorumlanması gereken bir rakam daha var:

Serbest nakit akımı 2026/1’de +560 milyon TL. Zarar eden bir şirket nakit üretiyor, bu nasıl mümkün olabilir?

Üretim düştüğünde stoklar azalıyor ve alacaklar geriliyor. Şirket bu farkı nakit olarak tahsil ediyor olabilir. Tam olacak bilemeyiz tabii.

Bu döngünün başını kaldırdığı anlamına gelmiyor. “Şirket donmuş” anlamına geliyor. Şunu da söylemek gerekiyor: Talep geri geldiğinde bu etki tersine dönecek. Stok yeniden inşa edilecek, yatırımlar artacak, nakit akımı negatife gidecek. Yani bugünkü pozitif serbest nakit akımı belirleyici değil.

Dikkat etmemiz gereken finansal güvenlik göstergesi burası değil. Bakmamız gereken net nakit pozisyonunun hâlâ pozitif olması, bilançonun temiz tutulması.

Dönen varlıklar kısa vadeli giderleri karşılayacak düzeyde bulunuyor.

Şimdi biraz döngüsellikten bahsedeceğiz. Döngünün neresinde olduğumuz bu şirketten para kazanmamızda çok önemli bir faktör olacak. TTRAK bir otomotiv sektörü şirketi olarak düşünebilir. Fakat bu da yetersiz kalır. Bunun yanında işleri tarım sektörünün durumuna da bağlı. Yani döngünün döngüsü bile şirketi dibine kadar etkiliyor.

Uzun vadeli yatırımcılar olarak yaptığımız en büyük hatalardan biri döngüsel şirketlere kâr ve kâr marjı zirvesinde uzun vadeli yatırım yapmaktır. Bu tür şirketlerde her şey çok büyük olasılıkla ortalamasına geri döner. Hem marjlar hem satışlar hem de kârlılıkta zirve ve dip geçicidir.

En Kritik Soru: Şirket Döngüsel Dip mi Yaşıyor Yoksa Yapısal Bir Değişim mi Var?

Küçük bir not: TTRAK gibi döngüsel şirketlerde döngünün tepesinde iken kâr tarihi ortalamaların üstünde olur. Bu kârlılık da yatırımcı iyimserliğinden dolayı yüksek F/K oranı ile değerlenmesine sebep olabilir. Bu da iki yerden pahalı olarak fiyatlanmasına sebep olur.

Döngü tersine döndüğünde hem kâr düşer hem de yatırımcı algısı bozulduğu için daha düşük F/K ile fiyatlanır. Bu da döngü diplerinde fiyatın hızla ortalamanın altına inmesine sebep olur.

Şimdi devam edelim.

Bu soruya doğru düzgün bir cevap vermeden ilerleyemeyiz. Tarafsızlığımızı korumak adına iki tezi de yazmalıyız.

“Döngüsel dip” tezi şunu söylüyor: Faizler uzun süredir yüksek ve bu da traktör talebinin düşmesine sebep oldu. Çiftçi bu faizle traktör almaz. Faiz düşünce talep geri gelir. Türkiye’de 2 milyon traktör var ve çoğu eskimiş. Yani bunların eninde sonunda yenilenmesi gerekecek.

“Yapısal değişim” tezi ise şunu soruyor: Eğer bu traktörler onlarca yıldır yenilenmiyorsa, onları yenileyememenin bir ekonomik nedeni olabilir. Türkiye’de ortalama tarım arazisi büyüklüğü çoğu bölgede beş hektarın altında. Küçük çiftçi, modern ve pahalı traktörün parasını çıkaramaz. Kırsal nüfus yaşlanıyor, genç nesil tarımla uğraşmak istemiyor, küçük çiftçi piyasadan çekiliyor. Bunlar hep yapısal değişim işaretleri.

Bir de üçüncü ve daha makul bir tez var. Ne de olsa gerçek dünyada hiçbir şey siyah ya da beyaz değil. Daha çok griye çalar.

Üçüncü tez ise şunu söylüuyor: 2023-2024 rakamları ortalama rakamlar değil, zirve rakamlarıydı. 40.000 ila 50.000 adet bu işin normali olabilir.Eğer öyleyse, TTRAK’ın “normalleşmiş kârı” dolar bazında geçmiş yılların altında olacak demektir.

Uzaktan baktığımda üç tezin de doğruluk payının olduğunu görüyorum. Hangisinin daha baskın olacağını bilmiyoruz. Bunu değerlendirirken fiyat da çok önemli olacak.

Bir şeyin alınabilir olması büyük ölçüde fiyatla ilgilidir. Eğer fiyat yeterince ucuzsa herşeyi alıp para kazanabilirsiniz. Bir şeye çok para öderseniz de altın, elmas bile alsanız zarar edebilirsiniz.

Şimdi de değerlemeye bakalım.

Şirket Ucuz mu Değil mi?

Önce şirketin dolar bazlı grafiğini vereyim.

Şirketin son on yıldaki dibi 2019 ortalarında 1.45 dolar civarlarında görülmüş. Tepesini ise 2023 sonlarında 33-34 dolarlarda. Şu anda ise 9.27 dolar civarlarında işlem görüyor.

Bir de 2018’den itibaren PD/DD’ye bakalım.

Şirketin şu anki PD/DD’si 2.58. Bu tarihsel olaran 2020 yılından itibaren geldiği en düşük seviye. 2019’un ortalarında ise 1.5’li rakamları da gördüğü olmuş.

Bence şirket pahalı değil fakat benim pozisyon almamı gerektirecek kadar da ucuz değil. Aslında şöyle ifade etsem daha doğru olur: Piyasada çok ucuz şirket var. Bunların arasından sıyrılabilmesi için satışların artışını görmem gerekecek. O zaman bile istediğim hareketi yapmayabilir. Belki de güzel bir bilanço ile şirketin piyasayı inandırması gerekecektir.

Döngüsel şirketlerde maalesef böyle bir durum var. İnsanlar genellikle döngü tepelerinden düşüşlere ve diplerinden yükselişlere inanmıyor. Bazen korku ve coşku yüzünden, çoğu zaman da bunların kitleler halinde yaşanması ve kendi kendini beslemesi yüzünden.

Öte yandan öngüsel şirketlerde bence F/K bakmak da gereksiz.

Bu sebeple bence traktör satış verileri ve faizin yönünü tespit edebilmek çok önemli olacak. Ben giriş pozisyonumu buna göre ayarlıyorum.

Bunu da bayi satış verilerinden ve sonrasında da şirketin duyurularından takip etmek çok daha mantıklı olacaktır.

Ek olarak giriş için ikinci el traktör fiyatları da takip edilebilir. Bunlar hep erken pozisyon almak için yapılabilecek şeyler.

Ya da yükselişin daha azına katılayım ama garanti olsun derseniz de iyi bir bilançoyu da bekleyebilirsiniz. Takip detaylarını aşağıda yazacağım.

Şimdi de şirketin artılarına ve eksilerine bakalım.

TTRAK’ın Artıları

- Pazar payı toparlanıyor. 2025 yılında %38,4’e gerileyen pay, 2025’in 4. ayı sonu itibari ile %44,4’e yükseldi. Küçülen pazarda payını arttırıyor olması olumlu. Piyasa düzeldiğinde ayakta kalanın avantaj sahibi olacağı bir döneme gireceğiz.

- İhracat büyüyor. 2026’nın ilk üç ayında ihracat geçen yılın aynı dönemine göre %14 artış gösterdi. TTRAK’ın ihracat kasının güçlü olması önemli bir artı.

- CNH ortaklığı korunak sağlıyor. İhracat kanalı ve teknoloji erişimi sayesinde şirket sektörün ortalamasından daha güçlü bir pozisyonda bulunuyor.

- Bilanço temiz. Net nakit pozisyonu korunuyor. İflas riski neredeyse sıfır. Koç Holding iştiraki olması kuyruk risklerini sınırlandırıyor.

- Faiz düşüşü devam ediyor. Sübvansiyonlu traktör faizi %58,8 zirvesinden %20,4’e geriledi. Trend doğru yönde. Bu düşüşün devamı ve piyasanın rahatlaması traktör satışlarını arttıracaktır.

- Devlet tarım destekleri artıyor. 2026 tarımsal destek bütçesi 168 milyar TL, yatırım desteği 190 milyar TL. Rakamlar, enflasyonun altında olsa da nominal anlamda büyüyüyor.

TTRAK’ın Eksileri

- 2026 da kötü geçecek. Şirket kendi yıllık beklentilerini iki kez aşağı revize etti. İç pazar tahmini 8.000-10.000 adet. 2024’te bu rakam 31.000’in üzerindeydi. Şirket bu yılın rakamlarının da kötü olmaya devam etmesini bekliyor.

- Döngüsel mi yapısal mı sorusu yanıtsız. Yukarıda anlattığım gibi bu belirsizliği zamanla öğreneceğiz. Şirket normal zamanda kaç traktör satacak?

- Orta döngü değerlemesi ucuz değil. Sanayi şirketi için bu fiyatlar çok ucuz sayılmaz. Tarihsel olarak da daha dipleri görmüş.

- Kısa vadede tetikleyici yok. Kısa vadede bir iki tetikleyici eksik. Tarım üretiminin rekor kırması, traktör satışlarındaki yüksek büyüme, faizlerin büyük oranda düşmesi ve çiftçinin traktör talebinin çokça artması gibi göstergeler şimdilik eksik.

Peki hisse kimin için uygun?

Bu Hisse Kimin İçin?

UYGUN:

Döngüsel yatırım mantığını bilen, 3-5 yıl tutmaya hazır, yapısal değişim ihtimalini düşük bulan ve portföyünün küçük bir kısmını (%3-5) bu teze ayırmak isteyen karşıt yatırımcılar için incelenebilir bir hisse olduğunu düşünüyorum.UYGUN DEĞİL:

Kısa vadeli getiri bekleyenler, düzenli temettü geliri hedefleyenler ve aşağıdaki takip göstergelerini düzenli izleme sabrı olmayanlar için bence hisse uygun değil.Herkes bana kızsa da döngüsel şirketlerde temettü yatırımının çok uygun olmadığını düşünüyorum. Bununla ilgili 2022’de bir yazı yazmıştım. İsteyenler EREGL hakkındaki yazıyı buradan okuyabilir.

Peki bu şirketle ilgili hangi göstergeleri takip etmeliyiz? Şimdi de buna bakalım. Bunlardan bazılar öncü göstergeler, bazıları da geriden gelecektir.

Takip Etmeniz Gereken 7 Gösterge

1. Aylık OSD/TÜİK Traktör Satış Verileri

Traktör satış verileri şirket için en önemli veri. Bu olumluya dönmeye başladığı zaman kulaklarımızı dört açmamız gerekiyor.

Kaynak: Bunun için TÜİK traktör tescil istatistikleri takip edilebilir. Öte yandan Peter Lynch stilini takip eden yatırımcılar bölgelerindeki traktör satıcılarına sorup bilgi alabilir.

Yeşil sinyal: 3 ay üst üste yıllık bazda artış olumlu sinyal yaratır ve satışların ivme kazandığı anlamına gerebilir.

Kırmızı sinyal: Çeyrekler boyunca iyileşme olmaması ie olumsuzdur. O zaman izlemeye devam ederiz.

2. Ziraat Bankası Sübvansiyonlu Traktör Faizi

Traktör alımı çiftçi için sadece “traktör sahibi olmak” anlamına gelmiyor. Aynı zamanda bir fonlama kaynağı da. Bu sebeple Ziraat Bankasının sübvansiyonlu kredi faizi ve ne kadar kredi kullandırdığı da talep için çok önemli bir yer tutuyor.

Kaynak: TTRAK yatırımcı sunumlarından ya da bankanın kendisinden takip edilebilir.

Mevcut durum: %20,4 (Şubat 2026)

Yeşil sinyal: Alt onlu rakamlara gerilemesi olumlu olur. Aynı zamanda kredi miktarının da artması iyi olur.

Kırmızı sinyal: Yeniden yükselişe geçmesi ya da sabit kalması.

Bu arada, sadece faiz de tek başına yeterli gösterge olmayacak. Asıl önemli olan çiftçinin para kazanabiyor olması ve bunun sürdürülebilirliğine inanması. Buna inanırsa traktör talebinde bulunabilir. Bunu da nasıl takip ederiz bilmiyorum. Tarım-ÜFE, Tarım-GFE, mazot, gübre, yem fiyatları ve ana ürünlerde çiftçi kârlılığını birlikte izlemek gerekiyor. Takip edebileceğim ve yorumlayabileceğimden çok fazla değişken var.

3. Brüt Kar Marjı

Brüt kâr marjı çeyreklik bilançolarla geliyor ve bu sinyal geriden gelse de en önemli sinyali üretiyor. Talebin dolayısı ile de satışların arttığı bir ortamda brüt kâr marjının da artması beklenir. Bu da bize güzel bir bilanço getirecektir. Kısa-orta vade işlemciler için giriş noktası olacak kullanılabilir.

Özellikle geçmiş yükselişlerin bilançodaki iyi verilerle başladığını da hatırlatmam gerekiyor. Piyasada çok fazla ucuz hisse olunca piyasa bazı öncü göstergelerdeki iyileşmeleri pek takmayabiliyor. Sonuçta yatırımı göreceli bir iş ve hepimizin kaynağı sınırlı. Alım kararları da böyle durumlarda öncü göstergelere dayanmayabiliyor. Kısaca etrafta çok ucuz hisse varsa piyasa bilançodaki iyileşmeyi görmek isteyebiliyor.

Kaynak: Çeyreklik finansal tablolar

Mevcut durum: %6,6 (26/1. Çeyrek)

Yeşil sinyal: %10’un üzerine çıkması

Kırmızı sinyal: %5’in altına inmesi ya da oralarda uzun süre kalması.

4. TTRAK Pazar Payı

Kaynak: Bu veriyi çeyreklik yatırımcı sunumlarından görebiliyoruz.

Mevcut durum: Nisan 2026 itibari ile mevcut durum %44,4

Yeşil sinyal: %40’ın üzerinde tutunmak uzun vadeli ortalamalar ile uyumlu. Artışı tabii ki çok daha iyi olur. Pazarda diğer şirketlerde bir kırılma olup olmayacağını ve talep artışına ne kadar hızlı cevap vereceklerini takip etmek gerekiyor.

Kırmızı sinyal: %35 altına gerilemek rekabette geride kalma anlamına gelebilir. Pazar payı kaybını ve rekabeti hiç sevmiyoruz. Öte yandan Çin’in girişimlerini de takip etmek gerekecek.

5. Çeyreklik İhracat Adedi

Kaynak: Yatırımcı sunumları

Mevcut durum: Yıllık bazda %14 büyüyor.

Yeşil sinyal: Büyümenin etmesi olumlu olur.

Kırmızı sinyal: Yıllar itibari ile büyümenin negatife dönmesi olumsuz sinyal olur.

6. CNH Industrial Küresel Açıklamaları

FROTO için Ford ne ise TTRAK için de CNH o demek.

Kaynak: CNH’nin çeyreklik sonuçları (Milan ve New York Borsası)

Herhangi bir olumsuz ya da olumlu yorum yapacağımız yatırımı etkiler.

Bu bölümü kısaca özetleyecek olursam dönüşü en erken 1 ve 2. madde ile tespit edebiliriz. 3,4,5 sonradan, bilanço ile gelir.

Erken pozisyon 1 ve 2’deki iyileşmeleri gördükten sonra alınabilir ama bilanço ile veriler kesin olarak teyit edildikten sonra yatırıma devam etmek ya da pozisyon arttırmak, benim açımdan en sağlıklı hamle olur.

Tezi Öldürecek Kırmızı Çizgiler

Bunlardan herhangi biri gerçekleşirse pozisyonu ciddi şekilde sorgulamak gerekecek:

- Aylık pazar verisi 4 çeyrek üst üste iyileşme göstermezse ya da daha da kötüleşirse,

- Brüt marj 3 çeyrek üst üste %5 altında kalırsa,

- TTRAK pazar payı %35 altına inerse,

- İhracat yıllık bazda negatife dönerse,

- CNH Industrial Türkiye operasyonuna ilişkin olumsuz bir yorum yaparsa,

- Borç pozisyonu kötüleşirse.

Pozisyonu ve döngüdeki durumumuzu sorgulamak gerekir. Sonuçta bu aşağı döngünün ne kadar süreceğini tam olarak bilmiyoruz.

Sonuç Olarak Nerede Duruyorum?

TTRAK kaliteli bir şirket. CNH ortaklığının olması, pazar lideri olması, ihracat büyümesi önemli.Bilançosunun da temiz olduğunu söylemek gerekiyor.

Fakat “kaliteli şirket” ile “iyi yatırımın” farklı şeyler.

İyi yatırım için fiyatın da doğru olması ve temel göstergelerle de desteklenmesi lazım.

Sormamız gereken soru: Şu anki fiyat doğru mu?

Eğer “şirketin satışlarındaki düşüş döngüsel mi yapısal mı” sorusuna henüz tam olarak cevap veremiyorsanız (ki ben henüz kararsızım) pozisyon almak için acele etmeye gerek yok. Traktör satışlarında artış ve daha garanticilerin iyi bilançoları beklemesi gerekecek.

Önce aylık traktör satış verilerini, faiz trendini, brüt marjı takip etmeye devam ediyorum.

Öncü göstergelerde yeşil sinyaller gelmeye başlarsa, o zaman oturur tekrar konuşuruz.

Saygılar.

Önemli Hatırlatma

Uyarı: Bu yazı yatırım tavsiyesi değildir ve SPK’nın 6362 sayılı Sermaye Piyasası Kanunu çerçevesindeki yatırım danışmanlığı hizmeti olarak değerlendirilemez. Paylaştığım portföy hareketleri tamamen kişisel kararlarımdır; benim risk toleransımı, vade anlayışımı ve finansal durumumu yansıtır – sizinkilerle örtüşmeyebilir. Hiçbir hisse için “al” ya da “sat” önerisinde bulunmuyorum. Piyasalar risk içerir; anaparanızı kısmen ya da tamamen kaybedebilirsiniz. Yatırım kararlarınızı kendi araştırmanıza, kendi analizinize ve gerekirse lisanslı bir yatırım danışmanıyla yapacağınız görüşmeye dayandırın.

İlk Yorumu Siz Yapın