Herkese selamlar.

Howard Marks’ın 2024 yılındaki 5. makalesini de çevirip çevirilere biraz ara vereceğim.

Makale benim ufkumu açtı.

Umarım size de yardımcı olur.

Hadi başlayalım.

Bay Piyasa Yanlış Hesap Yaptığında

Colombia İşletme Fakültesinde Warren Buffett’ın hocası olan Benjamin Graham, ilk defa 1949 yılında basılan Akıllı Yatırımcı isimli kitabında bizi Bay Piyasa ile tanıştırır:

Özel bir şirketin küçük bir parçasına 1.000 dolara sahip olduğunuzu hayal edin. İsmi Bay Piyasa olan ortaklarınızdan biri gerçekten çok zorlayıcı. Her gün size küçük ortaklığınızın kaç dolar ettiğini söylüyor ve dahası buna dayanarak ya sizden payınızı almak istiyor ya da size daha çok pay satmak istiyor. Bazen işletme değeri hakkındaki görüşü makul oluyor ve işletmenin durumu ve geleceği hakında bildikleriniz ile örtüşüyor. Fakat sık sık, Bay Piyasa coşkusuna ya da korkularına yeniliyor ve önerdiği fiyat size biraz saçma geliyor.

Tabii ki Graham Bay Piyasa benzetmesi ile piyasanın tamamını kastediyordu. Bay Piyasa’nın tutarsız davranışları göz önüne alındığında, hisse için teklif ettiği fiyatlar adil değerinden -bazen çok fazla- ayrışabiliyordu. Aşırı coşkulu olduğunda, ona payınızı çok pahalıya satıyorsunuz. Aşırı korktuğunda ise, hisselerini temel olarak çok düşük bir fiyata alabiliyorsunuz. Bu sebeple, Bay Piyasanın yaptığı bu yanlış hesaplamalar ondan faydalanmak isteyen yatırımcılara kâr etme fırsatı sunuyor.

***

Yatırımcıların zaafları hakkında söylenecek çok şey var ve yıllar içinde bunlardan bir kısmını sizlerle paylaştım. Fakat Ağustos’un başında gördüğümüz hızlı düşüş -sonrasındaki hızlı toparlanma- bu konuda daha önce söylediklerimi bir araya getirmem konusunda beni zorluyor. Bunun yanında yatırım hakkındaki paha biçilemez karikatür koleksiyonumdan bir kaç parça ve yeni gözlemlerimi de ekleyeceğim.

Sahneyi hazırlamak için önce son gelişmeleri gözden geçirelim. Covid-19 salgınının sonucu olarak yükselen enflasyon ve ABD FED’in hızlı faiz artışı hisse senedi ve tahvil birleşiminin en kötü yıllarından birini geçirmesine sebep oldu. Duygular, genel kötümser görünüm sebebi ile 2022’nin ortasında dip seviyeye geldi: “Enflasyon var ve bu kötü. Enflasyonla mücadele etmek için yükseltilen faizler de durgunluğa sebep olacak ve bu da kötü.” Yatırımcılar çok az olumlu şeyi düşünebiliyorlardı.

Sonra ruh halleri aydınlandı ve 2022’nin sonunda, yatırımcılar olumlu hikâye etrafında birleşti: Yavaş ekonomik büyüme enflasyonun düşmesine sebep olacak ve bu da FED’in 2023 yılında faizleri indirmesine sebep olacak. Bunun sonucunda da ekonomi güçlenecek ve piyasa yükselecek. Bu aya kadar, bölünmeden devam eden kayda değer bir hisse senedi yükselişi yaşadık. 2022 ve 2023’te yapılması beklenen faiz indirimleri başlamasa bile, olumlu yönler hisse senedi piyasasında ağır bastı. S&P 500 endeksi 31 Temmuz 2024’te biten 21 aylık dönemde (temettüler hariç) %54 yükseldi. O gün, FED Başkanı Jerome Powell FED’in faiz indirimlerine yaklaştığını teyit etti. Ekonomik büyüme ve daha fazla hisse senedi piyasası yükselişi için ortam hazır gibiydi.

Fakat aynı gün, Japonya Merkez Bankası 17 yıldaki en büyük kısa vadeli faiz artışını ilan etti (okkalı bir %0,25!). Bu, insanların 1 seneyi aşkın zamandır ısındıkları Japonya hisse senedi piyasasında şok etkisi yarattı. Ek olarak ve daha da önemlisi, bu duyuru “carry trade” işlemi yapan yatırımcılara da zarar verdi. Yıllar boyunca, Japonya’nın sonsuz düşük -çoğu zaman negatif- faiz oranları insanların ucuza Japonya’dan borçlanabilecekleri ve bu borç parayı orda burda daha yüksek bir getiri sözü karşılığında (“positive carry” (diğer bir deyişle bedava para) herhangi bir varlığa yatırabilecekleri anlamı taşıyordu. Bu yüksek kaldıraçlı pozisyonların kurulmasına olanak verdi. Çeyrek puanlık faiz artışının bazı pozisyonların kapanmasını gerektirmesi garip duruyor. Ancak bu gerçekleşti ve carry trade pozisyonu olan yatırımcıların kaldıraçlarını azaltmak için harekete geçmeleri nedeniyle çeşitli varlık sınıflarında satışlara yol açtı.

Ertesi günden başlayarak, ABD karışık ekonomik haberler yayınladı. 1 Ağustos’ta, Üretim Satınalma Müdürleri Endeksinin düştüğünü ve işsizlik maaşı başvurularının arttığını gördük. Öte yandan, şirket faaliyet marjları iyi gözükmeye devam etti ve verimlilik artışı yukarı yönlü sürpriz yaptı. Bir gün sonra, İş gücündeki artışın yavaşladığını öğrendik ve işe almalar da beklenenden az arttı. Nisan 2023’te %3,4 olan işsizlik oranı temmuz sonunda %4,3’e çıktı. Tarihsel ortalamalara göre bu yine de çok düşüktü fakat son zamanlarda aniden popüler olan “Sahm Kuralına” göre (bana söylenmeyin, ben de ne olduğunu daha bilmiyorum), 1970’ten beri 3 aylık ortalama işsizlik oranının 12 aylık dibinden %0,5 ve üstü yükselmesi sadece ekonominin durgunluğa girdiği zamanlarda yaşanmış. Aynı zamanda, Warren Buffett’ın Berkshire Hathaway’i devasa APPLE hisselerinin kayda değer bir kısmını sattıklarını açıkladı.

Bütün bunlar, üst üste üç aksilik yaşanmasına sebep oldu. İyimserlikten kötümserliğe geçiş kayda değer bir hisse senedi piyasası düşüşüne sebep oldu. S&P 500 ard arda üç işlem gününde -1,2,5 Ağustos) toplam %6,1 düştü. On yıllardır şahit olduğum hatalar o kadar açık bir şekilde tekrar etti ki onları sınıflandırmaktan kendimi alamadım.

Piyasadaki Dalgalanmanın Arkadasında Ne Var?

Ağustos’un ilk iki günü Brezilya’daydım ve insanlar sık sık ani çöküşün sebebini sordular. Ben de onlara 2026’da yazdığım “On the Couch” isimli makalemden örnekler verdim. Makalenin ana teması şuydu: Gerçek dünyada işler “baya iyi” ve “pek iyi değil” arasında dalgalanır. Fakat yatırımcılıkta algı “kusursuz” ve “umutsuz” arasında salınır. Bu konuda bilmeniz gerekenin %80’i üstteki cümlelerde bulunuyor.

Eğer gerçekteki değişiklik çok küçükse, tahmini değer (olması gereken hisse senedi fiyatı) bu kadar fazla değişiyor. Cevabı değişen ruh halinde gizli. Bundan 33 yıl önce yayınladığım ikinci makalemde şöyle yazmıştım:

Varlık piyasalarının ruh halindeki ani değişimler, sarkacın salınım hareketini andırır. Sarkacın hareketi sırasında çizdiği yayın orta noktası “ortalama” noktayı gösterse de, çok kısa bir süre burada kalır. Aksine, neredeyse her zaman uç noktalarından ya da uç noktalarına doğru salınır durur. Fakat sarkaç ne zaman uç noktasının yakınına gelse, kaçınılmaz olarak er ya da geç orta noktaya doğru hareket eder. Doğrusu, geriye doğru salınmaya enerjiyi sağlayan, uca doğru yaptığı hareketin tam da kendisidir. Howard Marks Makaleleri 1991: Birinci Çeyrek Performansı

Ruh hali değişimleri yatırımcıların olayları algılama biçimi değiştirmekte büyük rol oynar, fiyatlar da bu yüzden delice dalgalanır. Hisse fiyatları ay başındaki gibi çökmeye başladıklarında sebebi koşulların bir anda kötüleşmesi değildir. Bunun yerine daha kötü algılanmaya başlarlar. Bu sürece katkı sağlayan bir iki etken vardır:

- Duygusal olarak bir taraftaki olaylara farkındalığın artması,

- Diğer taraftaki şeyleri görmezden gelmek,

- Benzer şekilde, olayları hakim anlatıya uyacak şekilde yorumlamaya olan eğilim.

Bunun anlamı şu ki, iyi zamanlarda yatırımcılar olumlu şeylere takılıp kalırlar, olumsuz şeyleri görmezden gelirler ve olayları olumlu taraftan yorumlarlar. Daha sonra sarkaç sallandığında ise dramatik sonuçları olacak şekilde tam tersini yaparlar.

Ekonominin temelindeki en önemli fikirlerden biri de rasyonel beklentiler teorisidir ve Investopedia’da şöyle tanımlanır:

Rasyonel beklentiler teorisi. . . bireylerin kararlarını üç temel faktöre dayandırdıklarını öne sürer: İnsani rasyonellikleri, ellerindeki bilgiler ve geçmiş deneyimleri.

Eğer varlık fiyatları gerçekten verilerin rasyonel ve tarafsız bir şekilde değerlendirilmesinin sonucu olsaydı, muhtemelen olumsuz bir bilgi piyasayı biraz aşağıya çekerdi ve bir sonraki diğer bilgi parçası onu biraz daha aşağıya çekerdi ve bu böyle devam ederdi. Ancak bunun yerine, iyimser bir piyasanın, kritik miktarda kötü haber oluşana kadar tek tek kötü haberleri görmezden gelme eğilimine sahip olduğunu görüyoruz. Bir noktada bir taşma noktasına ulaşılıyor, iyimserler teslim oluyor ve bir çöküş başlıyor. Rudiger Dornbush’un ekonomiyle ilgili harika sözü burada oldukça geçerli: “. . . bazı şeylerin gerçekleşmesi düşündüğünüzden daha uzun zaman alır ve sonra da düşündüğünüzden daha hızlı gerçekleşir. Veya ortağım Sheldon Stone’un dediği gibi, “Hava balondan içeri girdiğinden çok daha hızlı dışarı çıkar.”

Bu sürecin doğrusal olmayan doğası, rasyonellikten çok farklı bir şeyin iş başında olduğunu gösteriyor. Özellikle hayatın diğer pek çok alanında olduğu gibi bilişsel uyumsuzluk yatırımcıların psikolojisinde büyük rol oynuyor. İnsan beyni, önceki inançlarla çelişen verileri görmezden gelmeye veya reddetmeye programlıdır ve özellikle de yatırımcılar bu konuda çok iyidir.

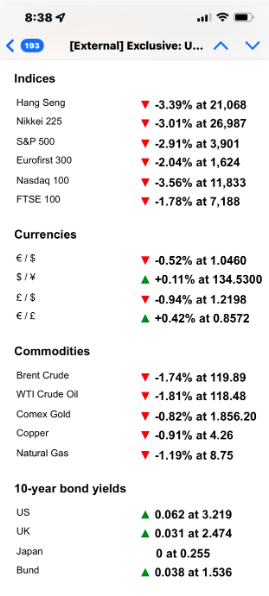

Hazır mantıksızlık konusu açılmışken, paylaşmak için fırsat kolladığım 13 Haziran 2022 tarihli ekran görüntüsünü paylaşayım:

Piyasalarda zorlu bir gündü: FED’in hamlesi ile faizler yükseliyordu ve diğer merkez bankaları ve varlık fiyatları da kayda değer bir baskı altındaydılar. Fakat tabloya bir göz atın: Her ülkenin hisse senedi piyasasında kayda değer bir düşüş var. Bütün emtialar düşmüş. Sadece bir şey yükseliyor: Tahvil getirileri… ki bu tahvil fiyatlarının da düştüğünü gösteriyor. O gün değeri düşmeyen bir ülke ya da endeks var mı? Peki ya zor zamanlarda iyi performans göstermesi beklenen altın? Demek istediğim şu ki büyük piyasa hareketlerinde kimse mantıklı bir analiz ya ayrım yapmıyor. Eski bir deyişte de dediği gibi, “kriz zamanlarında, bütün korelasyonlar 1’e gider.”

Daha da ötesi, tablodaki bilgi aşırı hareketler esnasında meydana gelen bir olayı daha gösteriyor: Bulaşıcılık. ABD piyasasında bir şeyler yanlış gidiyor. Avrupalı yatırımcılar bunu tehlike işareti olarak görüyor ve satmaya başlıyor. Asyalı yatırımcılar olumsuz bir şeyin olduğunu tespit ediyor ve onlar da geceden satıyor. Sonunda ABD’li yatırımcılar ertesi sabah geldiklerinde, Asya’daki gelişmelerden ürküyorlar ve bu da kötümser eğilimlerini haklı çıkarıyor ve onlar da satıyorlar. Bu küçükken oynadığımız telefon oyununa çok benziyor: Zincirin halkalarında ilerledikçe, haber yanlış iletilecek fakat yine de aslı olmayan eylemleri teşvik edecek.

Psikoloji radikal bir şekilde salındığında, anlamsız açıklamalara daha da önem verilir. Bu sebeple, Ayın başındaki üç günlük düşüşte, yabancıların aldıklarından daha fazla Japon hisse senedi sattıklarını gördük ve yatırımcılar da bunun bir anlamı varmış gibi tepki gösterdiler. Fakat yabancılar ne kadar sattılarsa, yerliler de o kadar almış olmalı. Bu iki olaydan birinin diğerinden daha mı anlamlı olması gerekiyor?Eğer gerekiyorsa, hangisi?

Mevcut ruh haline göre, yatırım dünyasındaki çoğu haberin olumlu ya da olumsuz olarak yorumlanabilmesi mantıklı bir analiz yaparken işleri daha da karmaşıklaştırır.

Bir başka klasik karikatür bu muğlaklığı birkaç kelime ile anlatıyor. Bu makaleye ilham veren piyasa sallantısına hayli uygun.

Yanlış hesabın bir başka kaynağı da yatırımcıların iyimserliğe ve temenniye olan eğilimi. Yatırımcılar genel olarak -özellikle de hisse senedi yatırımcıları- tanımları gereği iyimser olmalılar. Olumlu beklentileri olanlardan (ve/ya da varlıklarını arttırmak için güçlü isteleri olanlardan) başka kim gelecekte daha fazla para kazanmak için bugün elindeki paradan vazgeçer.

Warren Buffett’ın uzun zamandır ortağı Charlie Munger, sık sık eski Yunanlı Devlet Adamı Demosthenes’ten şu örneği verirdi: İnsanın kendini kandırmasından kolay hiçbir şey yoktur. Bir insan neyi dilerse, onun gerçek olduğuna da inanır. Bunun en büyük örneklerinden biri “Goldilocks düşüncedir”: Ekonominin ne enflasyon yaratacak kadar güçlü ne de durgunluğa girecek kadar zayıf olduğu düşüncesi. İşler bazen böyle gider -şu an olduğu gibi- fakat bu durum yatırımcıların varsaydığı kadar da sık yaşanmaz. İyimserliğe doğru kayan beklentiler yatırımcılar tarafında agresif davranışı teşvik eder. Eğer bu davranış iyi zamanlarda ödüllendirilirse, bu daha da agresif davranışları ortaya çıkarır. Yatırımcılar nadiren a) İyi haber akışının sınırı olduğunun ya da b) yukarı salınımın aşağı salınımı kaçınılmaz kılacak kadar yüksek olduğunun nadiren farkına varırlar.

Yıllar boyunca, Warren Buffett’ın yatırımcıları coşkularını dizginlemeleri konusunda uyardığını alıntılamıştım. “Yatırımcılar şirket kârlının ortalama %7 büyüdüğünü unuttuklarında, başlarını belaya sokmaya meyillidirler. Başka bir deyişle, eğer şirket kârları ortalama %7 büyüyorsa, hisseler 1990’larda olduğu gibi yıllık %20 değer kazanmaya başladıklarında endişelenmemeliler mi? Bunun o kadar güzel bir söz olduğunu düşündüm ki Buffett’a ne zaman söylediğini sordum: Ne yazık ki, bu sözü söylemediğini belirtti. Fakat bunun hala çok önemli bir uyarı olduğunu düşünüyorum.

Bu yanlış hatıra bana John Kenneth Galbraith’in finansal coşkunun en önemli nedenlerinden birine ilişkin keskin referansını hatırlattı: “finansal hafızanın olağanüstü kısalığı”. Bu durum, geçmişte nerelere sebep olduğunun farkında olmadan, iyimser yatırımcıların agresif davranış sergilemesine sebep oluyor. Dahası, yatırımcıların geçmişteki hatalarını unutmasını ve en yeni mucizevi gelişmeye dayanarak kaygısızca yatırım yapmasını kolaylaştırır.

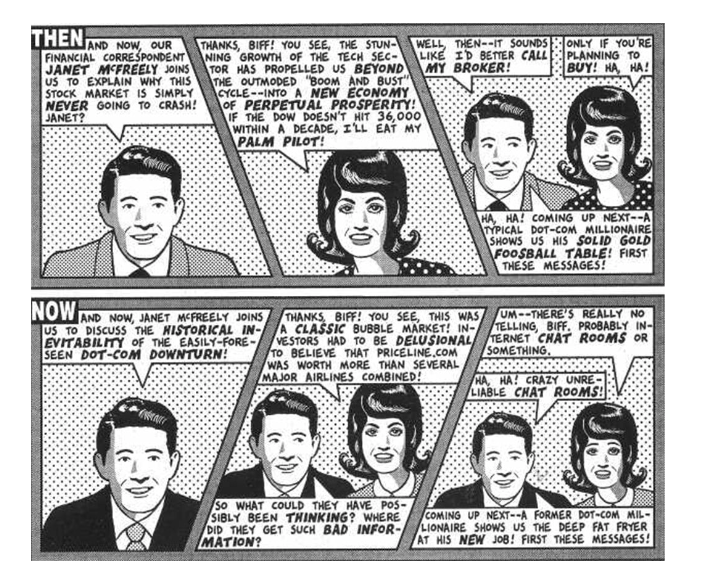

Önce: 1) Şimdi de, hisse senedi piyasasının neden bir daha asla çökmeyeceğini açıklaması için finans muhabirimiz Janet McFreely’e bağlanıyoruz! Janet? 2) Teşekkürler Biff! Teknoloji sektöründeki olağanüstü büyüme modası geçmiş “ani yükseliş ve düşüş” döngüsünden kurtarıp kalıcı refahın olduğu yeni ekonomiye dönüştürdü. Eğer Dow on yıl içinde 36.000’i bulmazsa, avuç içi bilgisayarımı yerim! 3) Spiker: Öyleyse hemen brokerımı aramalıyım! Muhabir: Sadece almayı planlıyorsan! haha! Spiker: Ha ha! sıradaki haber: Tipik bir dot.com milyoneri bize saf altından yaptırdığı langırt masasını gösterecek.

Şimdi: 1) Şimdi de kolay görülebilecek Dot.com çöküşünün tarihsel kaçınılmazlığını tartışmak üzere Janet McFreely’e bağlanıyoruz. 2) Teşekkürler BIFF! Gördüğün gibi bu klasik bir piyasa balonuydu. Yatırımcıların priceline.com’un büyük havayolu şirketlerinin bileşiminden daha yüksek değere sahip olduğuna inanmak için yatırımcıların hayal dünyasında yaşıyor olması gerekiyordu! Spiker: Ne düşünüyorlardı acaba? Bu kadar kötü bilgiyi nereden aldılar? 3) Muhabir: Umm. Gerçekten bunu kimse bilemez. Büyük ihtimalle internet sohbet odası gibi yerlerden! Spiker: Ha ha! Çılgın güvenilmez sohbet odaları! Sıradaki haber: Eski bir dot.com milyoneri bize yeni işindeki kızartma makinesini gösteriyor.

Son olarak, eğer her zaman güvenebileceğiniz ve aynı sonuçları veren yer çekimi gibi değişmez kurallar olsaydı yatırım dünyasında çok daha istikrarlı olabilirdi. Fakat piyasalar doğa kanunları değilde kaygan yatırımcı psikolojisi üzerine kurulu olduğu için böyle kurallar yok.

Örnek olarak, uzun süredir söylenen bir söz var: “Söylentiyi al, gerçeği sat.” Bu aslında olumlu beklentilerin alım sinyali olduğunu çünkü bu beklentilerin genellikle artmaya devam ettiği anlamına geliyor. Fakat bu yükseliş haber geldiğinde sona erer çünkü itici güç realize olmuştur ve piyasaları daha da yükseltecek başka bir iyi haber bulunmamaktadır. Fakat bir ay önceki kaygısız ortamda, ortağım Bruce Karsh’a yaygın davranışın “hem söylentide hem de haber gelince ala” göndüğünü söyledim. Diğer bir deyişle, Yatırımcılar her zaman almak için güzel bir zaman olduğu yönünde hareket ediyorlardı. Mantıksal olarak, biri olası bir olumlu olayın olasılığını iki kez fiyatlamamalıdır: Hem olası olay piyasaya sürüldüğünde ve olay olduğunda. Fakat coşku insanların mantığına üstün gelebilir.

Anlamlı yönergelerin yokluğunun bir başka örneği, dosyamdaki en eski gazete kupürlerinden birinden alınan şu alıntıda görülebilir:

Süregelen konsolidasyon ve grup rotasyonu örüntüsü bize, hisse senetlerinde göreceli zayıflık varken alınmasını ve göreceli güç varken de satılması gerektiğini gösteriyor. Bu göreceli gücün daha etkin olduğunu vurgulayan önceki dönemler ile bir tezat oluşturuyor. (Loeb, Rhoades § Co., 1976)

Özetle, bazen en çok yükselen şeylerin daha da yükselmeye devam etmesi beklenirken, bazen de en az yükselenlerin en çok yükselmesi beklenir. Bu çoğunuzun “nasıl yani?” demesine yol açacak. Sonuç şu ki, yatırım yaparken yatırımcıların takip edebileceği çok az etkili kural vardır. Üstün yatırımcılık her zaman becerikli bir analiz ve üstün öngörü sonucu yapılır, formüllere ve yönergelere bağlı kalarak değil.

***

Dalgalı psikoloji, çarpık algı, aşırı tepki, bilişsel uyumsuzluk, hızlı ve yaygın bulaşma, mantıksızlık, hüsnükuruntu, unutkanlık ve güvenilecek prensip eksikliği. Bu tam bir hastalık listesi. Bunlar hep birlikte aşırı piyasa yükselişlerini, düşüşlerini ve bunlara arasındaki vahşi salınımları meydana getiriyorlar. Ben Graham uzun vadede piyasanın, varlıkların değerini ölçen ve onlara buna göre bir fiyat veren tartı olduğunu söylüyor. Fakat kısa vadede, sadece bir oylama makinesidir ve yatırımcının vahşice salınan duygularını yansıtır, çok az mantık barındırır ve çoğu zaman çok az zekâ ihtiva eden günlük fiyat hareketlerini belirler.

Tekerleği tekrar icat etmek yerine, bundan önceki iki makalede yazdıklarımı tekrar edeceğim:

Özellikle aşağı düşüşlerde, çoğu yatırımcı piyasadan, ne olduğuna ve ne yapılması gerektiğine dair onlara bilgi vermesini ister. Bu yapabileceğiniz en büyük hatalardan biri. Ben Graham’ın belirttiği gibi, günlük piyasa temel analize bağlı değildir, yatırımcıların duygularını ölçen bir barometredir. Onu çok da ciddiye alamazsınız. Piyasa katılımcılarının temelde neler olduğuna dair kısıtlı anlayışı vardır ve alım-satımlarının dayandığı her bilgi kırıntısı duygusal gelgitleri arasına gizlenmiştir. Dünya çağında yaşanan bu düşüşü piyasanın önümüzde zor zamanlar olduğunu “bildiği” şeklinde yorumlamak hata olur. (Kolay Değil, Eylül 2015).

Uzun lafın kısası şu ki piyasa gün gün gerçek değeri ölçmez ve kesinlikle de kriz sırasında da iyi işlemez. Yatırımcıların psikolojisi değil de temel özellikler tarafından güdülendiği en iyi zamanlarda bile piyasa gerçek değerin ne olduğunu değil de katılımcılarının bunun ne olduğunu “düşündüklerini” yansıtır. Değer, piyasanın ortalama katılımcısından daha iyi bilmediği bir şeydir. Açık ki ortalama yatırımcıdan alacağınız yardım da sizin ondan daha iyi performans göstermenize yardım etmez.

Ekonominin, şirketlerin ve varlıkların temel durumundan oluşan temel özellikler günden güne değişmez. Sonuç olarak, günlük fiyat değişmeleri a)piyasa psikolojisindeki değişimden ve b) bu sebeple bir şeyi almak isteyen ile satmak isteyen arasındaki değişimden kaynaklanır. Bu iki cümle günlük fiyat dalgalanmaları arttıkça daha da geçerli hale gelir. Büyük dalgalanmalar psikolojilerin radikal bir şekilde değiştiğini gösterir. (Piyasa Ne Biliyor? Ocak 2016).

Piyasa, en istikrarsız katılımcılarının keyfine göre dalgalanır: Bunlar a) Haberler iyi ve coşku da yüksek olduğunda, eski fiyata göre büyük bir prim ödeyerek satın almaya ve b) Haberler kötü ve kötümserlik yaygın olduğunda da eski fiyata göre büyük bir indirim ile satış yapmaya istekli insanlardır. Bu sebeple, Kanepede isimli makalemde yazdığım gibi, piyasanın arada sırada küçülmeye ihtiyacı vardır.

Ortağım John Frank’in de işaret ettiği gibi, her şirketin sahibi olan toplam kişi sayısıyla karşılaştırıldığında, balonlar sırasında fiyatları yukarı veya çöküşler sırasında aşağı çekmek için nispeten az kişinin gereklidir. Bir ay önce değeri 10 milyar dolar olan bir şirketin hisseleri 12 milyar dolar veya 8 milyar dolardan işlem görüyorsa bu, tüm şirketin bu fiyatlarla el değiştireceği anlamına gelmez. Sadece küçük bir kısmı bu fiyatlardan el değiştirir. Her şeye rağmen, birkaç duygusal yatırımcı fiyatları olması gerekenden çok daha fazla hareket ettirebilir.

Yapabileceğiniz en kötü şey, diğer yatırımcılar bu mantıksız çılgınlığa kapıldığında onlara uymaktır. Piyasaların nasıl çalıştığını anlayarak, kenardan şaşkınlıkla olanları izlemek çok daha iyidir. Fakat daha da iyisi Bay Piyasa’nın aşırı tepkilerinin farkında olmak ve ona uyum sağlayarak, fiyat ne kadar yüksek olursa olsun satın almaya istekli olduğunda ona satmak ve çaresizce piyasadan çıkmak istediğinde ondan satın almak çok daha iyidir. Ben Graham, Bay Piyasa’nın ilk sayfada yer verdiğim tanıtımını şöyle yapar:

Eğer basiretli bir yatırımcı veya mantıklı bir iş adamıysanız, yine de Bay Piyasa’nın sizinle girdiği günlük iletişimin, işletmedeki 1.000 $’lık hissenizin değeri hakkındaki görüşünüzü belirlemesine izin verir misiniz? Sadece onunla aynı fikirde olduğunuz veya onunla ticaret yapmak istediğiniz zamanlarda buna izin verirsiniz. Size gülünç derecede yüksek bir fiyat teklif ettiğinde ona satmaktan, düşük bir fiyat teklif ettiğinde de ondan satın almaktan aynı derecede mutlu olabilirsiniz. Ancak geri kalan zamanlarda, şirketin operasyonları ve mali durumu hakkında sunduğu raporlara dayanarak, varlıklarınızın değeri hakkında kendi fikirlerinizi oluşturmak daha akıllıca olacaktır.

Diğer bir değişle, yatırımcının birincil görevi fiyatların gerçek değerden saptığı durumları dikkate almak ve buna nasıl tepki vereceğini belirlemektir. Duygu? Hayır. Analiz? Evet.

22 Ağustos 2024

Bir çevirinin daha sonuna geldik. Yazının orijinaline buradan ulaşabilirsiniz.

Saygılar.

Hocam elinize sağlık çok güzel bir yaziymiş tesekkurler