Herkese selamlar.

Howard Marks’ın yatırım felsefesini anlamak isteyenler için 1996 yılında kaleme aldığı bu makale adeta bir rehber niteliğinde.

Oaktree Capital’in kurucusu olan Marks, bu yazısında finans dünyasının vazgeçilmezi haline gelen piyasa tahminlerinin ardındaki gerçekleri ortaya koyuyor.

Wall Street Journal’da yer alan altı aylık makroekonomik öngörüleri analiz ederek, tahminlerin doğruluğu, faydası ve tekrarlanabilirliği konularında dikkat çekici çıkarımlar yapıyor.

Eğer yatırım kararlarınızı daha sağlam temellere oturtmak ve finansal analiz süreçlerinizi geliştirmek istiyorsanız, bu yazıdan çıkarılacak çok önemli dersler var.

Hadi başlayalım.

Tahminlerin Değeri 2 (ya da “Adama Bir Sigara Verin”)

Şubat 1993’te “Tahminlerin Değeri” isminde bir makale yayınlamıştım ve makro-geleceğin tahmin edilmesine dair çabalar hakkındaki olumsuz görüşlerimi belirtmiştim. Şimdi, bu yazının devamı olarak olarak biriktiğim birkaç Wall Street Journal 6 aylık ekonomik tahminini inceleyeceğim. Lütfen bunun bilimsel bir çalışma olmadığını ve örneklerimin masamdaki çekmece ile sınırlı olduğunu unutmayın. Bunula beraber, sonuçlar çok enteresan.

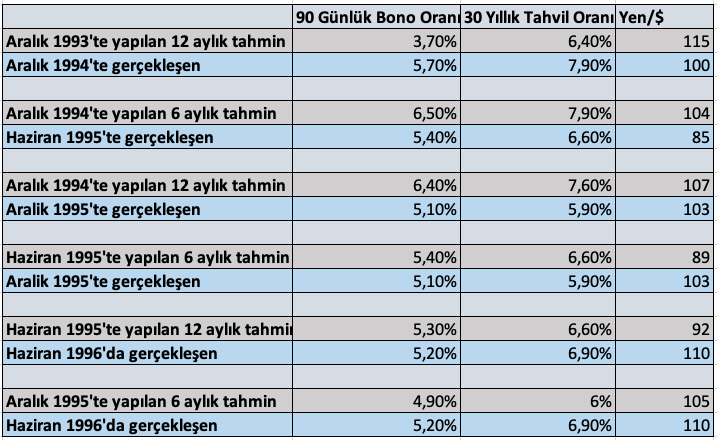

İlk olarak, isabetli bir tahmin yapılabilir mi? Kayıtlar gösteriyor ki, Journal’in ortalama “uzmanının” tahmini çok az bir katma değer yaratabilmiş. Aşağıdaki tablo herkesin fikrinin ortalamasının gerçekleşen oranları büyük bir farkla ıskaladığını gösteriyor:

Ortalama olarak, bu tahminler gerçekleşen değerden %15 sapma göstermiş. Ulaşabildiğim 6 aylık üç veri setinde, altı ay sonrasının uzun oranlarını tahmin etmeye çalışan uzmanların ortalama tahmini, gerçekleşene 96 baz puandan daha fazla yaklaşmayı başaramamış. Uzun oranlarda 96 baz puan ıskalamak 1000 dolarlık tahvilin fiyatında 120 dolarlık bir ıskalama demektir.

İkinci olarak, bu tahminlerin bir değeri var mı? Benim kısıtlı gözlemim Journal’de yayınlanan ortalama tahminin bir faydası olmadığını gösteriyor. Anahtar nokta tahmincilerin isabetli olarak göstergelerin seviyeleri tahmin etmesi değil fakat (değişimi tahmin ederek büyük paralar kazandığınız için) kayda değer bir değişim ihtimalini ve yönünü doğru tahmin edip etmedikleridir.

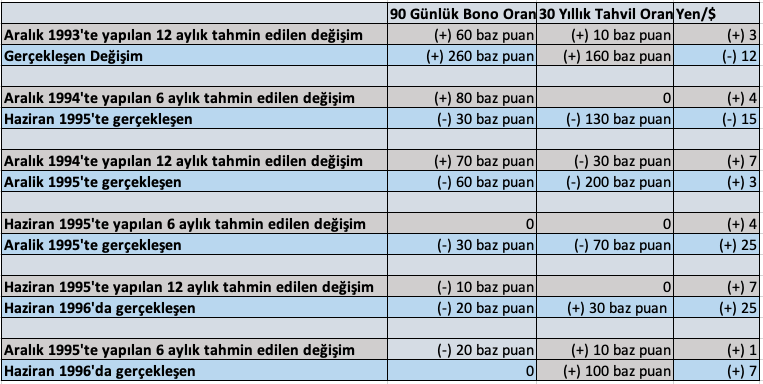

Tablonun da gösterdiği gibi, tahminciler her zaman yanılmıyorlar. Küçük değişimler olduğunda çoğunlukla haklı oluyorlar. Büyük değişimlerde ise (isabetli tahminlerin para kazandırıp para kaybetmeyi önleyeceği zamanlarda) uzmanların ortak görüşü bütün büyük değişimleri ıskalıyor. Buraya dahil olanlar 1994 ve 1996’daki faiz artışları, 1995’teki faiz düşüşü ve dolar/yen grafiğindeki büyük değişimler de buna dahil. Sonuç olarak, gerçekleşen ve tahmin edilen değişimler arasında bir korelasyon yok.

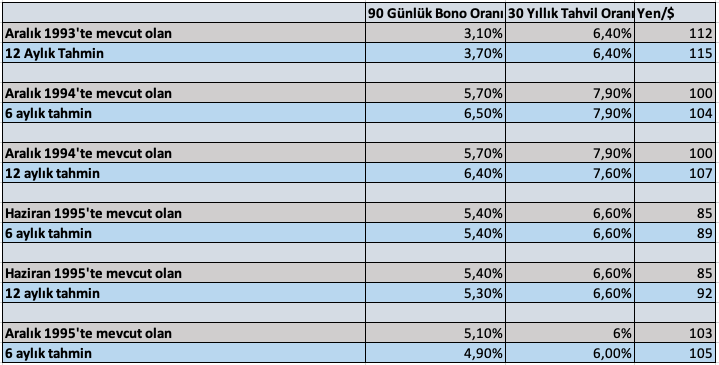

Üçüncüsü, bu tahminler nereden çıkıyor? Cevap basit: Eğer yüksek korelasyon görmek isterseniz, mevcut seviyeler ile tahmin edilen seviyelere bakın. Aşağıdaki tablo tam da bunu yapıyor ve dikkat çekici derecede “uyuyor”.

İşte korelasyon böyle olur! Ortalama olarak, tahminler yapıldıkları tarihteki seviyelerin %5 çevresinde olmuş. Faiz oranları düşükken, uzmanlar düşük kalacağını tahmin etmiş, faizler yükseldiğinde ise, yüksek kalacağını beklemişler. Yüksek dolar/yen paritesi yüksek dolar/yen paritesi tahminini getirmiş ya da tam tersi. Bununla ilgili bir şüphe yok; uzmanların vardığı konsensus mevcut seviyenin etrafında dolaşmış. Bir çok tahminci gibi, bu ekonomistler de araba kullanırken gözlerini sıkıca dikiz aynasına dikmişler.

1994’teki bir durumda, tahmincilerin konsensüs değeri mevcut seviyeden uzaklaşma cesareti göstermiş ama o zaman da yönünü bile doğru tahmin edememişler. Sorun şu ki, 1994 yıl sonu değerini tahmin etmek yerine, 1994 trendini bulmaya çalışmışlar ve bu da 1995’te tersine dönmüş.

Genel olarak, kesinlikle şunu söyleyebiliriz ki tahminler nereye gittiğimizdense nerede bulunduğumuzu söylemek konusunda çok daha iyiler. Bu da şu eski deyimi aklıma getiriyor: “Doğru tahmin yapmak çok zordur, özellikle de gelecekle ilgili”.

Tahmin yapmak için mevcut seviyeleri kullanmak da sadece ortalama tahmin kadar etkilidir. Ortalama olarak mevcut seviyeler gelecekteki değerlerden %16 farklılık göstermiş, ortalama tahmin değeri de %15 yanılmış.

Dördüncü olarak, kimse doğru tahmin yapamıyor mu? Kimsenin isabetli tahmin yapamadığı kesinlikle doğru değil. Her altı ayda bir, gazete tahminlerle ilgili yeni bir anket yayınladığında, tablodaki üç finansal göstergenin yanında GSYIH ve TÜFE de dahil olmak üzere gerçekleşene en yakın tahminleri yapan tahmincilerden de bahsediliyor. Kazananların resmini basıyor ve isabetli tahmin yapmalarını sağlayan benzersiz sezgileri övülüyor.

Gerçek şu ki, aşağıdaki tabloda gösterilen en önemli gösterge olarak gördüğümüz 30 yıllık Hazine Tahvilinin faiz oranını doğru tahmin edenlerin doğruluğu şaşırtıcı. Her seferinde, kazananların tahmini gerçekleşene oldukça yakın ve konsensüs değerinden oldukça isabetli.

Yukarı da gösterilen kazananların tahminlerine bakarak, doğru tahmin yapmanın başarılabilir bir şey olduğunu bile düşünebilirsiniz.

Beşinci olarak, peki neden tahmincilerin kabiliyetleri konusunda bu kadar olumsuzum? Önemli olan bir kez doğru tahmin etmek değil, bunu istikrarlı şekilde yapmaktır.

Aşağıdaki tablo, belki de kazanan tahmincilerin tahminlerine dikkat etmeniz gerektiğini gösteren iki şey içeriyor. İlk olarak, kazandıklarının dışındaki anketlerde (koyu harfle gösterilmiş) çok da doğru tahminler yapamamışlar. İkinci olarak, kazanamadıkları anketlerin yarısında, yaptıkları tahminler konsensüs tahminlerinden de kötü olmuş.

Aralık 1995 sonuçlarının değerlendirildiği Journal’in yazısında da dediği gibi,

… Ortalama değerin konforunu bıraktıklarında, ekonomik tahmin oyununun uçlarında salınanlar ya en çok kazanan ya da en çok kaybeden tarafta oluyorlar. Altı ay öncenin kazananları North Carolina Üniversitesinden James Smith ve Economic Analysis Associates’ten Susan Sterne bu sefer faiz oranlarının yönünü bile doğru tahmin edemedi. Aynısı geçen sene onlardan önceki kazanan Bear, Sterns Securities Corp.’tan Wayne Angell’e de oldu.

Yukarıdaki veriden çok ilginç bir kalıp çıkıyor. Üç anketin tamamında da Bayan Sterne’nin yorumu üç uzmanın arasındaki en düşüğü ve Bay Cosrove’nin de en yükseği. Haklı olmanın bir yolu da her zaman boğa ya da her zaman ayı olmak -eğer yeterince uzun bir süre fikriniz sabit olursa, eninde sonunda haklı çıkarsınız. Ve her zaman uç değerler verirseniz, eninde sonunda kimsenin öngöremediği bir uç değeri tahmin ederek alkışlanırsınız. Fakat bu tahminlerinizin sürekli olarak bir değer ihtiva ettiğini göstermez.

Bu veriye uyan bir çok deyim var. “Kör bir sincap bile ara sıra palamut bulabilir” ya da “duran bir saat bile günde iki defa doğruyu gösterir” sözlerine rast geldim. Sadece birkaç tanesi doğru tahminde bulunan 64 tane tahmincinin olduğu bir anketin kimseye faydası olmaz; doğru tahmin edenlerin kim olduğunu da bilmeniz gerekir. Altı ayda bir doğru tahminler de değişik tahminciler tarafından yapıldığı için müşterek tahmine inanmanın da çok değeri yoktur.

Bu arada, burada önemli bir karşılaştırmayı da yapmak gerekiyor: Etkin piyasa savunucuları piyasayı yenmenin imkansız olduğunu söylemiyor; her sene birçok insan bunu yapıyor. (Hatırlayın, bir örnekte gözlemlenen değerlerin yarısı ortalamanın üstünde). Riske göre düzeltilmiş olarak kimsenin bunu istikrarlı şekilde yapamayacağını söylüyorlar.

Beşinci olarak, makro-tahminler avantaj kazanmak için kullanılabilir mi? 1993’teki makalemde çoğu zaman isabetli olmayan tahminlerle ya da konsensusun görüşünü yansıtan isabetli tahminlerle üstün sonuçlar elde edemeyeceğinizi belirtmiştim. (Bunun sebebi konsesusun gelecek ile ilgili görüşlerinin varlığı aldığınız zaman zaten fiyatların içine yedirildiğinden kaynaklanıyor.) Ortalamanın üstünde kazançlar elde etmek için, tahminci genellikle konsensusun görüşünden farklı ve isabetli tahminler yapmalı.

Fakat 1993’te de belirttiğim gibi, konsensüs dışı gelecek tahminlerine 1)inanması, 2) harekete geçmesi, 3) önceki tahminler yanlışsa sonrakilerine tutunması ve 4) haklı olmak çok zordur. Marjinal tahminlere dayalı işlem yapanlar sık sık utanılacak ve pahalıya mal olacak şekilde yanılırlar.

Oaktree’de, kimsenin diğerinden çok da fazla bir şey bilmediği ekonominin gelecekteki yönünü, faiz oranları, piyasayı tahmin etmeye çalışarak zaman harcamayız. Bunun yerine zamanımızı, diğerlerinin sıkıcı, uygunsuz bulduğu, son derece karmaşık, yeteneklerinin dışında ya da çabaya ve riske değmeyeceğini düşündüğü piyasa nişlerinde uzmanlaşan araştırmalar yapmaya adarız. Bunlar, zaman harcayarak ve çaba göstererek “bilgi avantajına” sahip olabileceğiniz etkin olmayan piyasalardır. Bunlar ayrıca şirketlere, varlıklara ve kıymetlere ait mikro etkenlerin en önemli olduğu piyasalar. Bu piyasalarda ayrıca kelepir bulmanın mümkün olduğu yerler ve alınan riske göre ortalama üstü istikrarlı bir şekilde getiri elde etmek için sadece kelepir alımlara güvenilebilir. Biz buna “Bilinebilir olanı bilmeye çalışıyoruz” – makro-gelecek de buna dahil değil.

Çevirinin sonuna geldik.

Howard Marks’ın bu makalesi, yatırımcılar için basit ama güçlü bir gerçeği hatırlatıyor: Tahmin etmek kolay değil; özellikle de gelecekle ilgiliyse.

Piyasa zamanlaması ya da faiz yönü tahminleriyle istikrarlı başarı elde etmek neredeyse imkânsız.

Bu nedenle Oaktree gibi sağlam yatırım kurumları, enerjilerini etkin olmayan piyasalarda gerçek analiz yapmaya ve “bilinebilir olanı” anlamaya harcıyor.

Eğer siz de sürdürülebilir ve rasyonel bir yatırım stratejisi arıyorsanız, Howard Marks’ın önerdiği gibi makro tahminlere değil, derinlemesine analiz ve disipline dayalı bir yaklaşıma yönelmelisiniz.

Saygılar.

[…] aştı. Yine de, Blue Chip haber bülteni tarafından anket yapılan 53 “en iyi ekonomistten” (22 Haziran 1996 makalemin konusu olan benim en sevdiğim uzmanlar) 51’i gelecek yılki büyümeyi %1,5 ve üzeri tahmin etti. Ve tüketiciler arasında yapılan […]