Herkese selamlar.

Ne zaman Warren Buffett’ın hissedarlarına yazdığı mektuplardan birini okusam sanki çok sevdiğim bir hocamı dinliyormuş hissine kapılıyorum.

Bu mektupta da yine aynı tadı buldum.

Mektubun tamamını çevirdim. Böylece bir yeri atlamanıza gerek kalmayacak.

Son olarak umarım siz de “Omaha Kâhini’nin” mektubundan benim kadar faydalanırsınız.

Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. hissedarlarına:

Uzun süredir ortağım olan Charlie Munger ve benim işimiz, tasarruflarınızın bir kısmını yönetmektir. Bize güvendiğiniz için onur duyuyoruz.

İçinde bulunduğumuz pozisyon, sanki biz küçük ortak siz de yöneticiyken şirket hakkında ne bilmek isteyeceksek aynısını size aktarma sorumluluğu yüklüyor. Sizinle, bu yıllık mektupla ve genel kurullarla doğrudan iletişim kurmaktan çok hoşnutuz.

İlkemiz bütün hissedarlara eşit davranmaktır. Bu yüzden analistlere ya da büyük hissedarlara özel toplantılar yapmıyoruz. Mümkün olduğunda, önemli haberleri Cumartesi sabahı paylaşıyoruz ki hem medyanın hem de hissedarların yeni bilgiyi Pazartesi sabah piyasalar açılana kadar özümseyecek zamanı olsun.

Berkshire hakkında bir çok veriyi yıllık 10-K formu aracılığıyla S.E.C ile paylaşıyoruz ve aynı formu K-1-K 119 arasında bulabilirsiniz. Bazıları bu detayları ilginç bulabilir, bazıları da basitçe Charlie ve benim Berkshire’da yeni ya da ilginç bulduğumuz şeyleri öğrenmek isteyebilir.

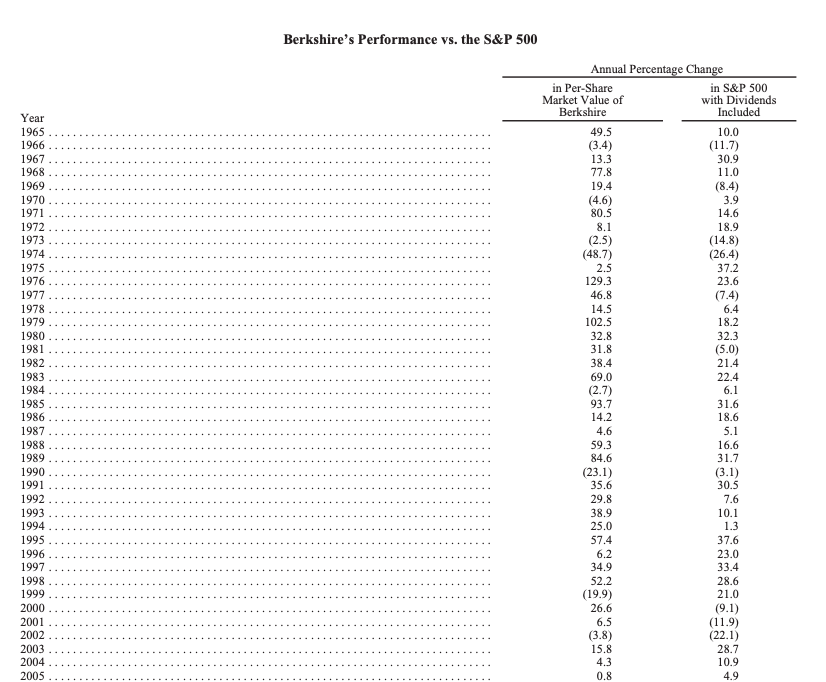

Yazık ki, 2021’de bu gibi çok az hareket oldu. Fakat, hisselerin gerçek değerini arttırmak için kayda değer ilerleme kaydettik. Bu görev bizim 57 yıldır birinci işimiz konumunda. Bundan sonra da olmaya devam edecek.

Neye Sahipsiniz?

Berkshire kimisinin tamamına, kimisinin de bir kısmına olmak üzere geniş bir yelpazede işletmelere sahip. İkinci grup çoğunlukla büyük Amerikan şirketlerinin menkul kıymetlerinden oluşuyor. Ek olarak, az miktarda ABD dışı hisse senedimiz var ve birkaç da ortak girişime katıldık.

Sahiplik türümüz ne olursa olsun, amacımız kalıcı ekonomik avantaja ve birinci sınıf bir CEO’ya sahip işletmelere yatırım yapmaktır. Lütfen şuna özellikle dikkat edin. Biz hisse senetlerine şirketlerin uzun dönemli faaliyet performansına dayanan beklentimiz dolayısıyla yatırım yaparız, onları piyasa zamanlaması yapmak için bir araç olarak görmeyiz. Bu nokta çok önemlidir: Charlie ve ben hisse senedi seçmeyiz, işletme seçeriz.

Birçok hata yaparım. Sonuç olarak, geniş işletme koleksiyonumuzdaki bazı şirketler olağanüstüdür, birçoğunun iyi ekonomik özellikleri vardır, birkaç tanesi de marjinaldir. Hisse senedi kısmının bir avantajı ise – ara sıra- mükemmel bir şirketin bir kısmını mükemmel bir fiyata alma imkanı verir. Bu çantada keklik durum pazarlıkla yapılan işlemlerde çok nadir gerçekleşir, toplu alımlarda ise hiç olmaz. Kamuya açık bir piyasada yapılmış bir hatadan dönmek çok daha kolaydır.

Sürpriz, Sürpriz

İşte şirketiniz hakkında tecrübeli yatırımcıları bile şaşırtan bazı şeyler,

- Bir çok insan, Berkshire’ı finansal varlıkların büyük ve biraz da garip bir birleşimi olarak görüyor. Doğrusu Berkshire, diğer bütün Amerikan şirketlerinden daha fazla sayıda Amerika merkezli “alt yapı” varlığına -bilançoda maddi duran varlıklar olarak sınıflandırmış- sahip ve işletiyor. Bu üstünlüğümüzü hiçbir zaman hedeflememiştik. Fakat gerçekleşti.

Yıl sonunda bu altyapı varlıkları Berkshire’ın bilançosunda 158 milyar dolarlık yer kapladı. Bu rakam geçen sene arttı ve artmaya da devam edecek. Berkshire her zaman inşaa etmeye devam edecek.

- Şirketiniz her sene kayda değer miktarda federal gelir vergisi ödemeye devam ediyor. Örnek olarak 2021’de, 3.3 milyar dolar öderken ABD Hazinesi toplam kurumlar vergisi tahsilatını 402 milyar dolar olarak ilan etti. Ek olarak Berkshire eyaletlerde ve yurtdışında da kayda değer miktarda vergi ödüyor. Berkshire hissedarları tarafından söylendiğinde “Bağışı ofiste yaptım” (çevirmen notu: yardım ve bağış istendiğinde söylenen bir bahane) tartışma götürmez bir iddiadır.

Berkshire’ın tarihi, hükümet ve Amerikan işletmeleri arasındaki görünmez ve çoğu zaman da farkına varılamayan ortaklığın tarihinin canlı kanıtı gibidir. Masalımız 1955’in başlarında, Berkshire Fine Spinning ve Hathaway Manufacturing faaliyetlerini birleştirmeye anlaşması ile başlar. Birleşme için hissedarların onayını isterken, bu saygıdeğer New Englandlı tekstil şirketleri birleşme sonrası için büyük umutlarını dile getirirler.

Mesela Hathaway tarafı, hissedarlarına “kaynakların ve yönetimin birleşmesinin tekstil endüstrisindeki en güçlü ve verimli şirketlerden birini yaratacağını” garanti eder. Bu iyimser görüş şirketin danışmanı Lehman Brother’s (Evet! Lehman Brothers) tarafında da uygun bulunur.

Birleşme tamamlandığında hem Fall River (Berkshire) hem de New Bedford (Hathaway) tarafında coşkulu bir gün olduğuna eminim. Fakat hissedarlar koro sustuğunda ve bankacılar evlerine gittiklerinde bir felaketle karşı karşıya kaldılar.

Birleşmeden sonraki 9 yılda, Berkshire hissedarları şirketin net değerinin 51.4 milyon dolardan 22.1 milyon dolara çakıldığına şahit oldular. Bu düşüşe bir bakıma hisse geri alımları, düşüncesizce verilen temettüler ve fabrika kapamaları sebep oldu. Fakat şirket 9 yıl boyunca binlerce çalışanın emeğine rağmen faaliyet zararı da yazmayı sürdürdü. Berkshire’ın mücadelesi alışılmadık değildi: New England tekstil endüstrisi sessizce uzun ve geri döndürülemez bir ölüm yürüyüşüne çıkmıştı.

Birleşmeden sonraki 9 yıl boyunca, ABD Hazinesi de Berkshire’ın sorunlarından etkilendi. Bu zaman aralığında şirket hükümete hepi topu 337.359 dolar gelir vergisi ödedi – günde içler acısı 100 dolar-.

1965’in başlarında işler değişti. Berkshire’a, eldeki müsait bütün nakdi yeniden düzenleyen ve bütün kârı da çoğu yıllar içinde iyi performans göstermeyi sürdüren çeşitli iyi işletmelere yatıran yeni bir yönetim geldi. Kârın yeniden yatırıma yönlendirilmesiyle bileşik getiri hünerini gösterdi ve hissedarlar zenginleşti.

Bu düzelmeden tek faydalananın Berkshire hissedarları olmadığı da eklenmeli. Onların “sessiz ortağı” olan ABD Hazinesi de gelir vergisi olarak on milyarlarca dolarlık gelir elde etti. Günde 100 doları hatırladınız mı? Berkshire şu an Hazineye günde kabaca 9 milyon dolar ödüyor.

Ortağımız olan hükümete adil davranmak için, hissedarlarımız şunu bilmeliler -doğrusu haykırmalılar- ki Berkshire’ın bu kadar güçlü bir başarı sağlamış olmasının sebebi Amerika’da iş yapıyor olmasıdır. Ülkemiz 1965’ten beri Berkshire olmadan da harika işler yapabilirdi. Fakat Amerika’daki evimizin eksikliğinde Berkshire bugün başardıklarının yanına bile yaklaşamazdı. Bayrağı gördüğünüzde, teşekkür edin.

1967’deki 8.6 milyon dolarlık National Indemnity satın almasından bugüne, Berkshire sigorta “serbest sermayesinde(elimizde tuttuğumuz, yatırımlarda kullanabildiğimiz, bizim olmayan para)” dünya lideri haline geldi. Berkshire’ın işe ilk girdiğimizde 19 milyon dolar olan serbest sermayesi, şu an 147 milyar dolara ulaştı.

Şu ana kadar bu serbest sermayenin bize maliyeti olmadı. Sigortacılık zararının faaliyet giderleriyle birleşiminin primleri aştığı yıllar yaşasak da toplamda 55 yıldır bize serbest sermaye yaratan sigortacılık faaliyetlerimizden ılımlı bir kazanç elde ettik.

Aynı derecede önemli olan bir başka şey ise serbest sermayenin çok yapışkan olmasıdır. Sigortacılık faaliyetlerimize ayrılan paralar gelir ve gider fakat ortalama tutarı hızlı bir düşüşten muaftır. Yatırımlarda kullanılan serbest sermaye de bu yüzden uzun vadeli olarak düşünülebilir.

Eğer serbest sermaye konusuna aşina değilseniz, A-5’teki uzun açıklamaya dönmenizi tavsiye ederim. Serbest sermayemizin geçen sene 9 milyar dolar artması benim için sürpriz oldu. Bu değer artışı Berkshire’ın ortakları için önemlidir fakat GAAP (genel kabul görmüş muhasebe ilkeleri) raporlarında kârda ya da özsermayede görünmez.

Sigortacılıkta yaratılan devasa değerin büyük bir bölümü, 1986’da Ajit Jain’i işe almamdaki Berkhsire’ın büyük şansına ithaf edilebilir. İlk kez bir Cumartesi sabahı buluştuk ve Ajit’e sigortacılık deneyimin neler olduğunu sordum. “Hiç yok” diye yanıt verdi.

Ben de “Kimse mükemmel değildir” dedim ve onu işe aldım. O gün benim şanslı günümdü: Ajit aslında yapabileceğimiz en mükemmel seçimdi. Daha da iyisi, 35 yıl sonra bile böyle olmaya devam ediyor.

Sigortacılık hakkında son görüşümüz: Berkhshire’ın serbest sermayesinin uzun dönemde sigorta prim zararı yazmadan sürdürülebileceğini düşünüyorum -ama emin olmaktan çok uzağım-.Fakat şundan kesinlikle eminim ki, bazı yıllar zarar edeceğiz ve bu belki de çok büyük miktarlarda olacak.

Berkshire başka sigortacıların olmadığı kadar yıkıcı felaketlerle başa çıkmak üzere yapılandırıldı – ve bu Charlie ve ben gittikten çok sonra bile böyle olmaya devam edecek.

Dört Devimiz

Berkshire aracılığıyla, hissedarlarımız onlarca şirkete sahip olurlar. Bunlardan bazılarının kendi iştirakleri vardır. Örnek olarak Marmon’un tren vagonu kiralama ile tıbbi cihaz üretimi gibi değişik 100’den fazla iştiraki bulunur.

- Bununla beraber, “Büyük Dört” şirketlerimizin faaliyetleri Berkshire’ın değerinin büyük çoğunluğunu oluşturur. Berkshire daha önce serbest sermaye gücünden bahsettiğimiz bu şirketlerin bilfiil yüzde yüzüne sahiptir. Bu sigortacıların yatırım yapılan varlıkları sözlerini tutabilmelerine destek olmak için yatırdığımız olağanüstü sermaye ile birleştiğinde daha da büyür.

Bu sigortacılar Berkshire için biçilmiş kaftandır. Ürünün hiçbir zaman modası geçmez, satış hacmi hem ekonomik büyümede hem de enflasyon dönemlerinde genellikle artar. Ayrıca sağlamlık ve sermaye de sonsuza kadar önemli olmaya devam edecektir. Şirketimiz iyidir ve olmaya devam edecektir.

Tabii ki muhteşem işletme modelleri olan ve başarılı başka sigortacılar da var. Fakat Berkshire’ın faaliyetlerini kopyalamak neredeyse imkansızdır.

- Apple – yıl sonundaki piyasa değerine bakıldığında ikinci Devimiz- başka türde bir varlıktır. Buradaki payımız bir senede %5,39’dan %5,55’e çıktı. Buradaki artış önemsiz gibi görünebilir. Fakat Apple’ın 2021 kârının %0,1’lik kısmının 100 milyon dolar ettiği düşünün. Bu artışı sağlamak için hiç Berkshire parası harcamadık. Apple’ın hisse geri alımları işini yaptı.

Berkshire’ın bildirdiği GAAP kârında sadece Apple’ın ödediği temettülerin olduğunu anlamak önemli. Apple geçen sene bize 785 milyon dolar ödedi. Yine de Apple’ın kârından bize düşen toplam tutar sarsıcı bir şekilde 5.6 milyar dolara ulaştı. Şirketin bünyesinde tuttuğu kârın büyük bir kısmı Apple hisselerini geri almakta kullanıldı ki bu da bizim desteklediğimiz bir davranış.

Apple’ın parlak CEO’su Tim Cook, Apple ürünlerinin kullanıcılarını ilk aşkı olarak görüyor, ancak diğer tüm paydaşları da Tim’in yönetimsel dokunuşundan yararlanıyor.

- Üçüncü devimiz BNSF, Amerikan ticaretinin en önemli atar damarı olmayı sürdürüyor. Bu da onu hem Amerika hem de Berkshire için vazgeçilmez bir varlık yapıyor. Eğer BNSF’nin taşıdığı ana ürünler kamyonla taşınsaydı, Amerika’nın karbon salınımı coşardı.

Demiryollarınız 2021’de rekor kırarak 6 milyar dolar kâr etti. Burada bizim sevdiğimiz eski moda kârdan bahsettiğimizin altını çizelim: Faiz, vergi, amortisman ve her türlü tazminattan sonra kalan tutar (Tanımımız bir uyarı içeriyor: Kâra yapılan “yanıltıcı” düzeltmeler -kibar bir tabir kullanırsak- hisseler yükseldikçe daha sık ve cafcaflı hale geldi. Daha az kibar konuşursak, boğa piyasaları kendini beğenmiş boş boğalar yetiştirdi…)

BNSF trenleri geçen sene 143 milyon mil seyahat etti ve 535 milyon ton kargo taşıdı. İki başarı da diğer bütün Amerikalı taşıyıcıları geride bıraktı. Demiryolunuzla gurur duyabilirsiniz.

- Son devimiz olan BHE de 2021’de 4 milyar dolar kâr etti. Bu Berkshire’ın BHE’nin bir kısmını aldığı 2000’deki 122 milyon dolarlık kârının 30 katı demek oluyor. Şu an Berkshire şirketin %91,1’ine sahip.

Berkshire’ın sosyal başarıları da en az finansal başarıları kadar parlak. Şirketin 2000’de hiç rüzgar ya da güneş santrali yoktu. O zamanlar elektrik üretim ve dağıtım işinin küçük ve yeni bir katılımcısı olarak görülüyordu. Sonrasında, David Sokol ve Greg Abel’in liderliği altında, BHE bir altyapı devine dönüştü. Rüzgar, güneş ve dağıtım alanında Amerikanın büyük kısmında lider güç haline geldi.

Bu başarı hakkında Greg’in raporuna A-3 ve A-4’te ulaşabilirsiniz. Orada görecekleriniz hiçbir şekilde şu anda göz boyama aracı olarak kullanılan “yeşil ile göz boyama” hikayesi değil. BHE 2007’den beri içtenlikle yenilenebilir enerjide ve dağıtımdaki planlarını ve performansını detaylandırıyor.

Bu bilgiyi daha da derinlemesine gözden geçirmek için BHE’nin web sitesi brkenergy.com’i ziyaret edin. Burada şirketin uzun zamandır iklim bilinciyle bütün kârını yutan yatırımlar yaptığını göreceksiniz. Önümüzde daha çok fırsat var. BHE, ülkemizin ihtiyacı olan büyük enerji projeleri için gerekli yönetim, tecrübe, sermaye ve iştaha sahip.

Yatırımlar

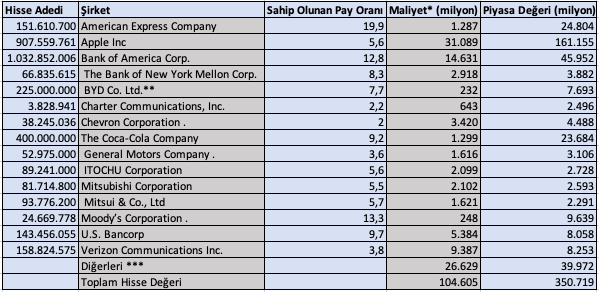

Şimdi de kontrol etmediğimiz şirketler hakkında konuşalım. Listede yine Apple’a döneceğiz. Aşağıda Berkshire’ın sahip olduğu 15 en büyük hisse senedi varlığı bulunuyor. Bunlardan bazıları uzun süredir Berkshire’da yatırım yöneticiliği yapan Todd Combs ve Ted Weschler’ın seçimleri. Yıl sonunda ikilinin yönettiği fonlar 34 milyar doları aştı. Şirketlerden büyük çoğunluğunu tablodaki eşik değeri aşmadığı için göstermedik. Ayrıca Todd ve Ted’in yönettiği fonların bir kısmı Berkshire iştiraklerinin emeklilik planlarında bulunuyor. Bu planların varlıkları da tabloya dahil değil.

*Bu bizim alım fiyatımız ve vergi tabanımız.

** BHE tarafından tutuluyor, Berkshire hissedarlarının bu pozisyondaki payı %91,1.

*** Occidental Petroleum’deki, tercihli hisse senedi ve alım varantlarından oluşan 10 milyar dolarlık bir pozisyonu da içeriyor. Şimdiki değeri 10.7 milyar dolar.

Notlarda belirtilen Occidental pozisyonu ve çeşitli hisse senedi pozisyonlarımıza ek olarak, Berkhshire ayrıca %26,6’lık Kraft Heinz hissesine de sahip (“özkaynak yöntemi il, piyasa değerine göre değil, ve 13.1 milyar dolar değerinde) ve geçen sene 45 milyar dolar ciro yapan lider seyahat merkezi işletmecisi Pilot Corp’un %38,6’sı bulunuyor.

2017’de Pilot’tan pay aldığımızdan beri, şirket özkaynak yöntemi ile muhasebeleştiriliyor. 2023’ün başında, Berkshire Pilot’tan ek pay alacak ve sahipliğini %80’e çıkaracak. Böylece Pilot’un kârını, varlıklarını ve borçlarını bilançomuzdan tam konsolide edeceğiz.

ABD Hazine Bonoları

Berkshire’ın bilançosunda 144 milyar dolarlık nakit ve nakit benzeri bulunuyor (BNSF ve BHE’nin elindekiler hariç). Bu toplam tutarın 120 milyar doları, vadesine bir yıldan az kalan ABD Hazine Bonolarında tutuluyor. Bu tutar kamu tarafından tutulan ulusal borcun %0,05’inin Berkshire tarafından fonlandığı anlamına geliyor.

Charlie ve ben, her zaman Berkshire’ın (BNSF ve BHE hariç diğer iştiraklerimiz dahil) her zaman 30 milyar dolardan fazla nakit ve benzeri tutacağını taahhüt etmiştik. Şirketinizin finansal olarak dayanıklı olmasını ve hiçbir zaman yabancıların (hatta dostlarımızın bile) nezaketine ihtiyaç duymamasını istiyoruz. İkimiz de mışıl mışıl uyumayı severiz ve alacaklılarımızın, sigorta mudilerimizin ve sizin de aynısını yapmanızı istiyoruz.

Peki neden 144 milyar?

Bu muhteşem büyüklük, sizi temin ederim ki fanatikliğin hastalıklı bi tezahüründen kaynaklanmıyor. Ne Charlie ne de ben şirket sahipliği hakkındaki yoğun isteğimizi kaybetmedik. Doğrusu, buna olan tutkumu 80 yıl önce, 11 Mart 1942’de Cities Services’in üç tane tercihli hisse senedini alarak ilân etmiştim. Maliyeti 114,75 dolardı ve tasarruflarımın hepsini kullanmam gerekmişti. (O gün Dow Jones 99’den kapatmıştı ki bu size bir gerçeği haykırıyor: Hiçbir zaman Amerika’ya karşı bahis yapmayın.)

Bu başlangıçtan sonra, her zaman net varlığımın en az %80’ini hisse senetlerinde tuttum. Bu zaman aralığında tercih ettiğim oran ise %100’dü ve hala da öyle. Berkshire’ın şu andaki %80 civarı pozisyonunun sebebi de benim uzun dönemli kriterlerimize uygun şirketlerin tamamını ya da küçük parçalarını bulmadaki başarısızlığımdan kaynaklanıyor.

Charlie ve ben zaman zaman benzer nakit ağırlıklı pozisyonlar taşıdık. Bu zaman aralıkları pek hoş değildi fakat hiçbir zaman kalıcı da olmadı. Şanslıyız ki 2020 ve 2021’de sermayemizi koyacak güzel bir alternatif bulduk. Okumaya devam edin.

Hisse Geri Alımları

Yatırımlarınızın değerini arttırmamızın üç yolu var. Birincisi her zaman zihnimizin hem önünde ve merkezinde bulunuyor: Berkshire’ın kontrol ettiği işletmelerin uzun dönemli kâr gücünü içsel büyüme ve satın almalar ile arttırmak. Bugün içsel fırsatlar satın almalardan çok daha iyi sonuçlar getirdi. Fakat bu fırsatların büyüklüğü Berkshire’ın kaynaklarına göre çok küçük kalıyor.

İkinci tercihimizde kontrol edemediğimiz küçük payları hisse senedi piyasasından almak. Zaman zaman burada sayısız ve bariz fırsatlar çıkabiliyor. Fakat bugün burada bizi heyecanlandıran çok az şey bulabiliyoruz.

Bu büyük oranda bilinen bir gerçekten kaynaklanıyor: Düşük uzun dönemli faizler verimli bütün yatırımların, ister hisse senedi, apartman, tarım arazisi ister de petrol kuyusu olsun fiyatını yukarı sürüyor. Değerlemeleri etkileyen diğer etkenler de olabilir fakat faiz oranları her zaman önemli olacaktır.

Değer yaratmanın son yolu ise Berkshire hisselerini geri almaktır. Bu basit hamleyle sizin, Berkshire’ın sahip olduğu bir çok kontrol edilen ve edilmeyen şirketteki payınızı arttırıyoruz. Fiyat/değer denklemi doğru olduğunda bu yol sizin servetinizi arttırmanın en kolay yolu. (Mevcut hissedarların servetin arttırmanın yanı sıra diğer tarafların kazançlarından bazıları: Hisse geri alımları hisseleri satan tarafa ve topluma da faydalıdır.)

Periyodik olarak, alternatif yollar çekiciliğini yitirdikçe, hisse geri alımları Berkshire ortakları için mantıklı hale geliyor. Geçen iki yıl boyunca, bu yüzden hisselerimizin %9’unu geri aldık ve 2019’un sonundan beri toplamda olağanüstü bir rakamda 51,7 milyar dolarlık geri alım yaptık. Bu harcama, geride kalan Berkshire hissedarlarının, ister tamamına sahip olduğumuz (BNSF ve GEICO gibi) ister de bir kısmına sahip olduğumuz (Coca-Cola ve Moody’s gib) şirketlerdeki sahipliklerini %10 oranında arttırdı.

Altınızı çizmeliyim ki hisse geri alımlarının mantıklı olması için hisselerin mutlaka uygun bir değer fırsatı vermesi gerekir. Başka şirketlere değerinden fazla ödeme yapmak istemiyoruz, aynı şekilde Berkshire hisselerini alırken de yüksek fiyat ödersek bu değer yokedici olur. 23 Şubat 2022 itibariyle, yıl başından beri ek hisse almaya devam ettik ve bu bize 1.2 milyar dolara mal oldu. İştahımız büyük ama her zaman fiyata bağlı olmayı sürdürecek.

Şunu da belirtmeliyim ki Berkshire’ın geri alım fırsatı, yüksek kalitedeki yatırımcı tabanı dolayısıyla sınırlı. Eğer hisselerimizi kısa dönemli spekülatörler tarafından tutulsaydı, hem fiyat dalgalanması hem de hacim yükselirdi. Bu tip bir durum geri alımlar yaparak değer yaratma konusunda bize çok büyük fırsatlar sunardı. Yine de Charlie ve ben, al ve tut tarzında takdire şayan davranışları hisse geri alımlarında ortaya çıkacak fırsatları sınırlasa da şimdiki ortaklarımızı tercih ederiz.

Son olarak, Berkshire’a özel, kolayca gözden kaçabilecek bir diğer değer hesaplaması: Daha önce değindiğimiz gibi, doğru tanımlanmış sigortacılık “serbest sermayesi” bizim için çok değerli. Hisse geri alımları hisse başı serbest sermayeyi de otomatik olarak arttırıyor. Bu tutar son iki yılda %25 arttı – her A hissesi için 79,387 dolardan 99,497 dolara yükseldi. Bu da hisse geri alımlarına bağlı güzel bir gelişme oldu.

Muhteşem Bir Adam ve Muhteşem Bir İşletme

Geçen sene Paul Andrews vefat etti. Paul Fort Worth’de kurulan Berkshire iştiraki TTI’nın kurucusu ve üst yöneticisiydi. Hayatı boyunca -hem iş hem de özel yaşamında- Paul sessizce Charlie ve benim hayran olduğumuz bütün özellikleri sergiledi. Hikayesi anlatılmalı.

1971’de Paul General Dynamics’te kıyamet koptuğunda satın almacı olarak çalışıyordu. Büyük bir savunma ihalesini kaybettikten sonra, şirket Paul’un da dahil olduğu binlerce çalışanı işten çıkardı.

İlk çocuğu doğacakken, Paul kendine güvendi ve tasarruflarından 500 doları kullanarak Tex-Tronics’i (daha sonra TTI olarak adlandırıldı) kurdu. Şirket kendini küçük elektronik parçaların dağıtıcısı olarak konumlandırdı ve ilk sene 112.000 dolarlık satış yaptı. Bugün TTI, 1 milyondan fazla farklı parçanın dağıtımını yapıyor ve satış hacmi de 7.7 milyar dolar.

Fakat 2006’ya dönersek: 63 yaşında Paul, ailesi, işi ve iş arkadaşlarıyla çok mutluydu. Fakat bir endişesi vardı. Bir arkadaşının erken ölümüne tanık olmuş ve bunun arkadaşının hem ailesi hem de işletmesi için yıkıcı sonuçlarına şahit olmuştu. 2006’da aniden ölürse, ona bağımlı olan birçok insana ne olurdu diye sordu.

Bir yıl boyunca Paul seçenekleriyle cebelleşti. Bir rakibe mi satmalıydı? Tamamen ekonomik bir bakış açısıyla bu en mantıklı seçenekti. Ne de olsa, rakipler kazançlı “sinerjiler” oluşturabilirdi – satın alan taraf TTI’daki eş pozisyonları kapatıp tasarruf sağlayabilirdi.

Fakat… Böyle bir alıcı kesinlikle kendi CFO’sunu, hukuki danışmanlarını ve kendi insan kaynakları bölümünü getirirdi. Ve ahh! Eğer yeni bir dağıtım merkezi gerektiğinde, satın alanın kurulu bulunduğu şehir mutlaka Fort Worth’a üstün gelirdi.

Finansal faydaları ne olursa olsun, Paul rakibe satmanın kendine göre olmadığına çabucak karar verdi. Daha sonra finansal bir alıcı aramaya başladı – bu bir zamanlar uygun bir şekilde adlandırıldığı gibi kaldıraçlı satın alma firmalarıydı. Fakat Paul bu firmaların “çıkış stratejisi” odaklı olduklarını da biliyordu. Bunun ne olduğunu da kim bilebilirdi ki? Biraz düşündükten sonra Paul 35 yılda kurduğu şirketi onu başkasına satacak birine satmak istemedi.

Paul benimle tanıştığında diğer iki seçeneği neden elediğini anlattı. Daha sonra içinde bulunduğu ikilemi “Alternatifleri bir yıl boyunca inceledikten sonra, Berkshire’a satmak istiyorum çünkü tek alternatif siz kaldınız.” diye özetledi. Sonra ben bir teklif yaptım ve Paul “Evet” dedi. Bir toplantı, bir öğle yemeği ve bir anlaşma.

Bundan sonra ikimizin de mutlu yaşadığı söylemek olayı küçümsemek olur. Berkshire TTI’yı satın aldığında, şirketin 2.387 çalışanı vardı. Şimdi ise bu rakam 8.043. Büyümenin büyük kısmı Fort Worth ve civarında gerçekleşti. Kâr %673 arttı.

Her sene Paul’u arayıp maaşının kayda değer şekilde artması gerektiğini söylerdim. Her sene bana “bunu gelecek sene konuşabiliriz Warren, şu an çok meşgulüm” dedi.

Greg Abel ile birlikte Paul’un cenazesine katıldığımızda, çocukları, torunları, uzun süredir birlikte çalıştığı arkadaşları (TTI’nin ilk çalışanları dahil) ve John Roach -Berkshire’ın 2000’de satın aldığı bir Fort Worth’lü şirketi eski CEO’su ve Paul’u Omaha’ya mükemmel uyumu sağlayacağımızı düşünerek gönderen arkadaşı- ile buluştuk.

Cenazede, Greg’le birlikte Paul’un sessizce desteklediği birçok insanı ve kuruluşu dinledik. Cömertliğinin boyutu olağanüstüydü, başkalarının hayatlarını iyileştirmeyi (özellikle Fort Worth’tekilerin) hedeflemişti.

Her durumda, Paul çok kaliteli bir insandı.

********

İyi şans – çoğu durumda olağanüstü şans- Berkshire’ın yanındaydı. Eğer John Roach, Paul ve benim ortak arkadaşımız olmasaydı, TTI’yı alamazdık. Fakat bol şans her zaman bir başlangıçtır. TTI bizi Berkshire’ın en önemli satın almalarında birine yönlendirmek üzereydi.

Her son baharda, Berkhsire müdürleri birkaç yöneticinin yapacağı sunumlar için toplanır. Bazen sunum alanını, yöneticilerimiz yeni satın alınan şirketin CEO’su ile tanışsın ve faaliyetlerinden haberdar olsun diye yeni satın aldığımız şirkete göre seçeriz.

2009’un sonbaharında, doğal olarak Fort Worth’ü seçtik, böylece TTI’yı ziyaret edebilecektik. O zamanlar, merkezi aynı yerde olan BNSF de bir kısmına sahip olduğumuz piyasada işlem gören hisse senedi varlığımız içinde büyüklük olarak üçüncü sıradaydı. Sahip olduğumuz büyük paya karşın, şirketin genel merkezini hiç ziyaret etmemiştim.

Asistanım Deb Bosanek, yönetim kurulu açılış yemeğini 22 Ekim’de planlamıştı. O sırada, başarılarını uzun zamandır takdir ettiğim BNSF CEO’su Matt Rose ile buluşmak için o gün erken gelmeye karar verdim. Buluştuğumuz zamanın BNSF 3. çeyrek sonuçlarının açıklandığı 22.sine denk geldiğinden haberim yoktu.

Piyasa demiryollarının sonuçlarına kötü tepki verdi. Büyük Durgunluk 2009’un üçüncü çeyreğinde tüm gücünü hissettiriyordu ve BNSF’nin sonuçları da bu düşüşü yansıtıyordu. Ayrıca ekonomik görünüm de çok kasvetliydi, Wall Street demiryollarına ya da başka bir şeye arkadaşça davranmıyordu.

Takip eden günde, Berkshire’ın BNSF’ye halka açık olduğunu zamandan çok daha iyi bir yuva olabileceğini söyledim. Ayrıca ona Berkshire’ın ödeyebileceği maksimum miktarı da söyledim.

Matt teklifi yöneticilerine ve danışmanlarına aktardı. 11 yoğun gün sonunda, Berkhshire ve BNSF anlaşmayı açıkladı. Şimdi burada cesur bir öngörüde bulunacağım: BNSF bundan önümüzdeki yüz yılda hem Berkshire hem de ülkemiz için anahtar varlık olmayı sürdürecek.

BNSF satın alması eğer Paul Berkshire’ı TTI’nın evi olarak seçmeseydi, hiç gerçekleşmeyecekti.

Teşekkürler

İlk yatırım dersimi 70 sene önce verdim. O zamandan beri, her sene bütün yaştan öğrencilerle çalışmaktan büyük zevk aldım, sonunda bu işten 2018’de “emekli” oldum.

Bu sıradaki en zorlu dinleciyi kitlem torunumun 5. sınıfındakilerdi.

11 yaşındakiler, onlara Cola-Cola’dan ve ünlü gizli formülünden bahsedene kadar koltuklarında kıvranıyor ve bana boş boş bakıyorlardı. Anına bütün eller havaya kalktı ve bende “sırların” çocukların kedi nanesi (Çevirmen notu: kedilere önce enerji veren sonra da uyuttuğuna inanılan ot) olduklarını öğrendim.

Öğretmek, aynı yazmak gibi düşüncelerimi geliştirmem ve berraklaştırmam konusunda bana yardım etti. Charlie bu olguyu orangutan etkisi olarak tanımlıyor: Eğer bir orangutan ile oturursanız ve ona el üstünde tuttuğunuz fikirlerinizden birini anlatırsanız arkanızda kafası karışmış bir primat bırakabilirsiniz fakat fakat oradan daha berrak düşüncelerle ayrılırsınız.

Üniversite öğrencileriyle konuşmak ise çok daha üstündür. Onlara, hiç paraya ihtiyaçları yokmuş gibi 1) çalışma alanlarını ve 2) çalışma arkadaşlarını seçmelerini öğütlerim. Ekonomik gerçekler, kabul ediyorum ki bu seçimleri etkileyebilir. Öyle olsa bile, öğrencilere, buldukları zaman bir daha “çalışmayacakları” için bu arayışı hiç bırakmamalarını tavsiye ederim.

Charlie ve ben bir kaç erken tökezlemeden sonra bu özgürleştirici yolu takip ettik. İkimizde büyükbabamın marketinde yarı zamanlı olarak çalışmaya başladık. Charlie 1940’ta ben 1942’de. İkimize sıkıcı işler verdiler ve kesinlikle kafamızdakinden çok daha az ödeme yaptılar. Charlie daha sonra hukuk yolunu seçti, ben de hisse senedi satmaya başladım. İş tatmini buralarda da bizden kaçmayı başardı. ”

Sonunda Berkshire’da yapmayı sevdiğimiz şeyi bulduk. Çok az istisnayla, on yıllardır sevdiğimiz ve güvendiğimiz insanlarla “çalışıyoruz.” Paul Andrews gibi insanlarla bir araya gelmek ve geçen sene bahsettiğim Berkshire ailesi ile bir araya gelmek çok keyiflidir. Merkez ofisimizde edepli ve yetenekli insanlar çalışıyor, hiç kötü biri yok. İşe giriş çıkış ortalaması da belki yılda bir kişidir.

Fakat işimizi eğlenceli ve tatminkâr kılan bir başka şeyin altını çizmem gerekiyor— sizin için çalışmak. Charlie ve benim için, on yıllardır, paralarının güvenilir koruyucusu olmamız beklentisi ile bizi seçerek aramıza katılan uzun vadeli bireysel yatırımcıların güveni kadar keyif aldığımız bir şey daha yok.

Açık ki, ortaklık türü şirketlerde olduğu gibi, hissedarlarımızı seçemeyiz. Herhangi biri yeniden satmak için bugün Berkshire hissesi alabilir. Elbette, sırf almak zorunda oldukları için büyük miktarda Berkshire hissesi tutan endeks fonları olduğu gibi, bu tür de hissedarımız vardır.

Fakat gerçekten alışılmadık bir düzeydeler. Berkshire “ölüm bizi ayırana dek” türünde bize katılmayı seçen bir çok birey ve aileye sahip. Sık sık, bize tasarruflarının çok büyük bir kısmını -bazıları aşırı da diyebilir – emanet ediyorlar.

Berkshire, bu hissedarların bazen fark edecekleri gibi, yapacakları en iyi seçim olmayabiliyor. Fakat en rahat olacakları listesine rahatlıkla Berkshire’ı ekleyebilirler. Yatırımlarında rahat hisseden insanlar da ortalama olarak, değişen haber manşetleri, tüyo ve sözlerle hareket edenlerden daha iyi sonuçlar elde ederler.

Uzun dönemli bireysel yatırımcılar Charlie ve benim her zaman aradığımız “ortaklardır” ve Berkshire’da bir karar vereceğimiz zaman sürekli onları düşünürüz. Onlara, “Sizin için çalışmak bize iyi hissettiriyor ve bize güvendiğiniz için size çok teşekkür ederiz” deriz.

Genel Kurul

Takviminizi boşaltın. Berkshire kapitalistlerin yıllık toplantısını 29 Nisan-1 Mayıs arasında Cuma’dan Pazar’a kadar Omaha’da yapacak. Toplantının detayları A-1 ve A-2. sayfalarda bulabilirsiniz. Omaha sizi sabırsızlıkla bekliyor, ben de öyle.

Bu mektubu bir satış konuşması ile bitireceğim. “kuzen” Jimmy Buffett, Berkshire’ın iştiraki Forest River tarafından üretilmekte olan bir “parti” botu tasarladı. Bot, 29 Nisan’da Berkshire Kelepir Pazarında tanıtılacak. Ve sadece iki günlüğüne, hissedarlar Jimmy’nin başyapıtını %10 indirimle alabilecekler. Sizin kelepir avcısı başkanınız da ailesi için bu bottan alacak. Bana katılın.

26 Şubat 2022

Warren E. Buffett

Yönetim Kurulu Başkanı

Yiğit abi merhaba, bu yazıların ana kaynağına nasıl ulaşabiliriz? Paylaşımınız için teşekkür ederiz.

Selamlar,

Aslında her çevirinin altına ekliyorum ama bu mektupta unutmuşum.

https://www.berkshirehathaway.com/letters/2021ltr.pdf

Berkshire Hathaway’in internet sitesinde var bütün mektuplar.

Saygılar.

Mektup cevirileriniz bize çok güzel kaynak oluyor Yiğit bey , devam etmesini çok isteriz . Emekleriniz için çok teşekkürler .

Selamlar Arslan Bey,

Desteğiniz için çok teşekkür ederim. Çevirilerden yararlanıldığını görmek beni çok mutlu ediyor.

Saygılar.

Çok teşekkürler Yiğit. İşinin gücünün arasında bu mektupları okuyup geçmek yerine, zerre çıkarın olmamasına rağmen çevirisini yapıp başkalarına faydalı olmaya çalışıyorsun. Gerçekten sen ve senin gibi arkadaşlara çok saygı duyuyorum.

Selamlar Murat Bey,

Çok teşekkür ederim. Mektup çevirilerinin kıymetinin bilinmesi çok motive edici benim için.

Saygılar.

yiğit çok teşekkür ederiz bana çok katkı sağladı

Selamlar,

Faydalı olduğuna sevindim:)

En vurucu kısmı “Charlie ve ben hisse senedi seçmeyiz, işletme seçeriz.”

Bunu okuyunca kimsenin aklında çakralar açılmadı farkındayım ama açılmalı. Uzun vadeli yatırımın anahtarı burada.

Selamlar:),

Sanırım işletme seçmeye başladığımızda başka bir seviyeye geçiyoruz. Ben de tam başaramadım:) Ama denemeye devam.

Saygılar.

Yiğit Bey emekleriniz için çok teşekkürler

Var olun!

Selamlar Seçkin Bey,

Beğendiğinize çok sevindim. Faydalı olabiliyorsam ne mutlu bana.

Saygılar.

Emeklerinize sağlık, her hafta çarşamba günü ziyaret edilecek listemdesiniz 😇

Selamlar Yusuf Bey,

Çok teşekkür ederim:) Kendimizi geliştirmeye devam edelim.

Saygılar.

2022 ve 2023 mektubunu bekliyoruz, selamlar

Selamlar, çevirdik onları bitti:)

Kaleminize sağlık. Bugüne kadar okumadığıma pişman oldum.