Herkese selamlar.

Warren Buffett her sene Berkshire Hathaway hissedarlarına mektup yazıyor. Ben de bunları çevirmeye çalışıyorum.

Bu sene Warren Buffett muhasebe kurallarından şikayet ediyor. Hisse geri alımlarının ne zaman yapılması gerektiğini burguluyor.

Son olarak da mektubunu Amerika’ya olan güvenini vurgulayarak bitiriyor.

Lafı fazla uzatmadan çevirilere 2018 yılını anlattığı mektubuyla devam edelim.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

Berkshire GAAP olarak bilinen genel muhasebe kurallarına göre 4 milyar dolar kâr etti. Bu rakamın bileşenleri 24.8 milyar dolar faaliyet kârı, maddi olmayan varlık azalmasından kaynaklı 3 milyar dolar gayri nakdi düşüş (Kraft Heinz’deki payımızdan kaynaklı), menkul kıymet satışından kaynaklı 2.8 milyar dolarlık realize edilmiş sermaye kazancı, yatırımlardaki realize edilmemiş sermaye kazançlarındaki düşüşten kaynaklanan 20.6 milyar dolarlık bir değer düşüklüğü zararı.

Yeni GAAP kuralı, son elementi kârımıza eklememizi zorunlu kılıyor. 2017 mektubunda da bahsettiğim gibi, ne Berkshire’ın başkan yardımcısı Charlie Munger ne de ben bu kuralın mantıklı olduğunu düşünmüyoruz. Bilakis, ikimiz de tutarlı olarak bu piyasa değerlemesi değişikliğinin sonuçlarda vahşi ve çok değişken sonuçlara yol açacağını düşünüyoruz.

Bu tahminin doğruluğu 2018’deki çeyreksel sonuçlarımızda görülebilir. Birinci ve dördüncü çeyreklerde sırasıyla 1.1 ve 25.4 milyar dolar GAAP zararı gösterdik. İkinci ve üçüncü çeyreklerde ise 12 ve 18.5 milyar dolar kâr elde ettik. Bu keskin dönüşlerin tam zıddı olarak, Berkshire’ın bir çok şirketi bütün çeyreklerde düzenli olarak ve tatmin edici kârlar elde etmeye devam etti. Bu sene için bu kârlar 2016 yılı tepesi olan 17,6 milyar doları %41 aşmış durumda.

GAAP kârlarımızdaki büyük dalgalanmalar kaçınılmaz olarak devam edecek. Bunun sebebi de 2018 sonu itibariyle 173 milyar dolar olan ve günde iki milyar dolar ve fazlası artıp azalabilen hisse senedi portföyümüzde meydana gelen gelişmelerin hemen sonuçlarımıza eklenme zorunluluğudur. Gerçekten de dalgalanmanın çok olduğu 2018 dördüncü çeyrekte hisse senedi portföyümüzdeki oynaklığın bir çok gün 4 milyar doların üstünde “kayıp” ya da “kazanca” döndüğünü gördük.

Tavsiyemiz? Faaliyet kârına odaklanın, diğer her türlü kâra ve zarara çok az önem verin. Demem odur ki Berkshire’a yaptığımız yatırımlarımızın öneminin zamanla azalmasının olanağı yok. Zamanla Charlie ve ben bunların düzensiz zamanlarda olsa da kayda değer getiriler sağlayacağını düşünüyoruz.

************

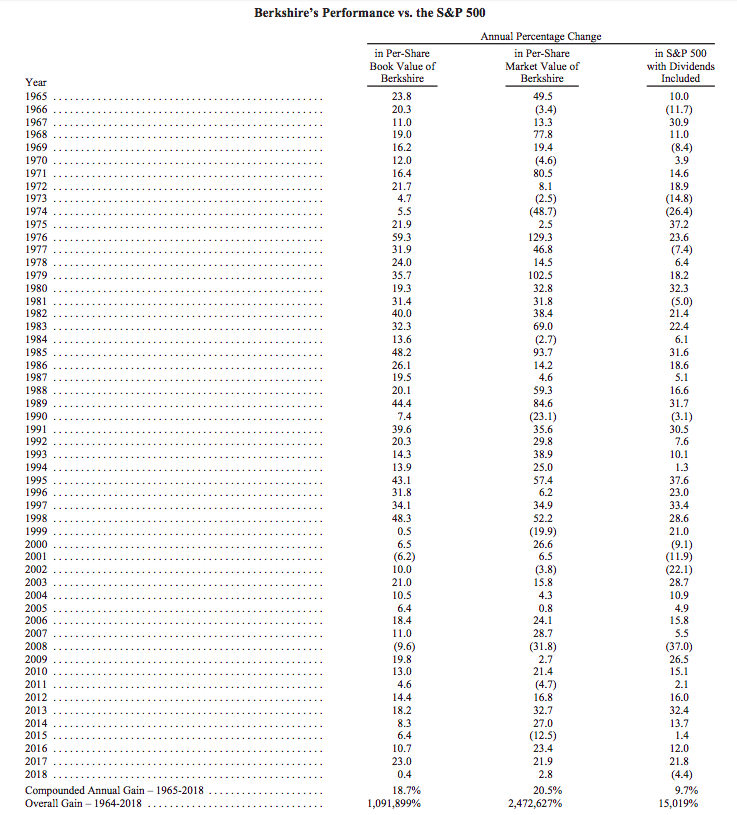

Uzun süreli okuyucularımız mektubun açılışında yaptığımız değişikliği farketmişlerdir. 30 yıldır mektubu Berkshire’ın hisse başı defter değerindeki değişim ile açıyorduk. Artık bunu terk etmenin zamanı geldi.

Gerçek şu ki Berkshire’ın, mektupların ikinci sayfasında çıkan hisse başı defter değeri, artık bir zamanlar olan bağlantısını kaybetti. Bu üç şeyin sonucu. İlk olarak, Berkshire hisse senedi varlık yoğunluğu olan bir yapıdan işletmelerin tamamına sahip bir yapıya büründü. Charlie ve ben bunun düzensiz olarak devam edeceğini düşünüyoruz. İkinci olarak, hisse senetlerimiz piyasa fiyatından değerlenirken, muhasebe kuralları hepsine sahip olduğumuz şirketleri gerçek değerinin çok altında defter değerinden muhasebeleştirmemiz gerektiğini söylüyor ve bu fark son yıllarda çok açıldı. Üçüncü olarak da Berkshire, defter değerimizin üstünde fakat gerçek değerimizin altında hisse senetlerimizi geri almaya devam edecek. Bu tür bir alımın matematiği çok açık: her işlem hisse başı gerçek değeri arttırırken, hisse başı defter değerini düşürür. Bu üç şeyin kombinasyonu, gün geçtikçe defter değerini ekonomik realiteden uzaklaştırıyor.

Gelecekteki tablolarda Berkshire’ın sonuçlarını yayınlarken piyasa fiyatına odaklanacağız. Piyasalar bazen aşırı değişken olabiliyor: Sadece ikinci sayfadaki 54 yıllık sonuçlara bakın. Fakat zamanla Berkshire’ın hisse fiyatı işletme performansını en iyi şekilde yansıtacaktır.

************

Devam etmeden önce sizlere finansal tablolara yer almayan çok iyi haberler vermek istiyorum. 2018 yılının başında yaptığımız Ajit’i bütün sigorta operasyonlarımızın, Greg Abel’i ise tüm diğer operasyonlarımızın başına getiren karar ile ilgili. Bu hamleleri yapmakta geciktik. Berkshire, bütün operasyonu tek başıma yürüttüğüm zamandan çok daha iyi yönetiliyor. Ajit ve Greg nadir bulunan yetenekler ve damarlarında Berkshire kanı akıyor.

Şimdi neye sahip olduğunuza bir bakalım.

Ormana Odaklanın – Ağaçları Unutun

Berkshire’a değer biçmeye çalışan bazı yatırımcılar bizim ekonomik ağaç da diyebileceğimiz bir çok şirketimizin detayları konusunda takıntı yapmış durumdalar. Bünyemizde, bir çok fidandan dev kızıl ağaçlara kadar bir çok çeşit bulunduğu için böyle bir analiz çok bezdirici olabilir. Bazı şirketlerimiz hastalık kaptı ve büyük ihtimalle on yıl sonra aramızda olmayacaklar. Fakat bir çoğu hem büyüyecek hem de güzelleşecek.

Neyse ki Berkshire’ın gerçek değerini aşağı yukarı hesaplamak için tüm şirketleri detaylı olarak değerlendirmek zorunda değiliz. Bunun sebebi ormanda beş tane önemli “korumuzun” bulunması ve bunlarında kendi içlerinde belli bir doğrulukla değerlerinin belirlenebilir olması. Bunlarda dört tanesi anlaması kolay farklı şekilde kümelenmiş şirketler ve finansal varlıklardan oluşuyor. Bunların beşincisi (büyük ve çeşitlendirilmiş sigorta operasyonu), Berkshire’a bu mektupta daha sonra bahsedeceğim çok belirgin olmayan bir değer katıyor.

Bu dört ana korumuza yakından bakmadan, sizin sermayenizi işletirkenki ana amacımızı hatırlatmama izin verin: Faydalı ve sağlam ekonomik karakteristiği olan iyi yönetilen şirketlerin tamamını ve bir kısmını satın almak. Ayrıca bu alımları mantıklı fiyatlardan yapmalıyız.

Bazen şartlarımızı sağlayan şirketlerin kontrolünü alabiliyoruz. Daha sık olarak halka açılmış şirketlerin %5-10’unu alacak fırsatlar yakalıyoruz. Büyük sermaye dağıtımında kullandığımız iki yönlü yatırım stratejimiz şirketler Amerikasında çok nadir bulunuyor ve bize büyük avantajlar sunuyor.

Son yıllarda takip etmemiz gereken mantıklı yol açıktı: Bir çok hisse senedi bize şirketlerin bütününü almaktan çok daha fazla fırsat sundu. Bu uyumsuzluk bize 43 milyar dolarlık hisse senedi alma fırsatı sunarken, 19 milyar dolar da satış yaptık. Charlie ve ben inanıyoruz ki aldığımız bu paylar şirketlerin bütününü almaktan çok daha fazla, mükemmel değer sundular.

Hisse senedine yaptığımız eklemelere rağmen, Berkshire ormanındaki en değerli koru kontrol ettiğimiz (genellikle %100’üne sahip olduğumuz ve en az %80 olan) şirketler olmaya devam etti. Bu şirketler geçen sene 16.8 milyar dolar kazandılar. “Kazandılar” dediğimiz zaman gelir vergisinden, faiz ödemelerinden, yönetici tazminatlarından (nakit veya hisse bazlı), yeniden yapılandırma harcamalarından, amortismandan ve genel merkez harcamalarından sonra kalan tutardan bahsediyoruz.

Bu tip kârlar çoğu Wall Street bankacılarının ve şirket CEO’larının ağzına sakız olan kâr kavramından çok farklı. Çoğu zaman sunumları kârı yeniden tanımlayan ve bazı giderleri katmayan “düzeltilmiş FVÖK’ten” gösterir.

Örnek olarak şirketler bazen hisse bazlı tazminatların masraf olarak sayılmaması gerektiğini söylerler (Bu ne olabilir ki? Hissedarlar tarafından verilen bir hediye mi?) Ve yeniden yapılandırma masrafları? Belki geçmiş yılın yeniden yapılandırması bu sene olmaz. Fakat o veya bu tür yeniden yapılandırmalar iş dünyasında yaygındır. Berkshire o yollardan onlarca kez geçmiştir. Ve hissedarlar bunun maliyetini her zaman taşımışlardır.

Abraham Lincoln bu durumda şöyle der: “Eğer köpeğin kuyruğunu da ayak olarak sayarsanız, köpeğin kaç ayağı olur?” ve bu soruya yine cevap verir: “Dört, çünkü kuyruğa ayak demek onu ayak yapmaz.” Abe Wall Street’te çok yalnız hissederdi.

Charlie ve ben satın almalara bağlı amortisman (maddi olmayan) giderimiz olan 1.4 milyar doların (K-84’te detaylandırılmış) gerçek bir ekonomik maliyet olmadığını iddia ediyoruz. Bu tür amortisman (maddi olmayan) “maliyetini” özel şirketlerimizi ve hisse senetlerimizi değerlendirirken GAAP gelirlerine ekliyoruz.

Tersine, 8.4 milyar dolarlık amortisman (maddi), gerçek ekonomik maliyeti olduğundan küçük gösteriyor. Doğrusu bir çok işletmemizde sadece rekabetçi kalabilmek için her yıl bu tutardan çok daha fazlasını harcıyoruz. Bu “bakım” sermaye harcamalarının ötesinde, çok büyük rakamları da “büyüme” için harcıyoruz. Toplamda Berkshire geçen sene; bina, ekipman ve diğer duran varlıklara rekor tutarda 14.5 milyar dolar harcadı ve bu harcamanın %89’u Amerika’da yaptı.

Berkshire’ın değer olarak ikinci büyük korusu büyük şirketlerin genelde %5-%10’una sahip olduğu hisse senedi varlıkları. Daha önce belirtildiği gibi, Berkshire’ın hisse senedi varlığı (yıl sonundaki değerden hesaplandığında) maliyetinin çok üstünde, 173 milyar dolar değerinde. Eğer yıl sonunda hisselerin hepsini satsaydık, bu kazançtan 14.7 milyar dolar ödemek zorunda kalırdık. Büyük ihtimalle, bu hisse senetlerinin büyük kısmını uzun yıllar elimizde tutacağız. Fakat sonunda, kazançlar satış zamanındaki orandan vergilendirilecek.

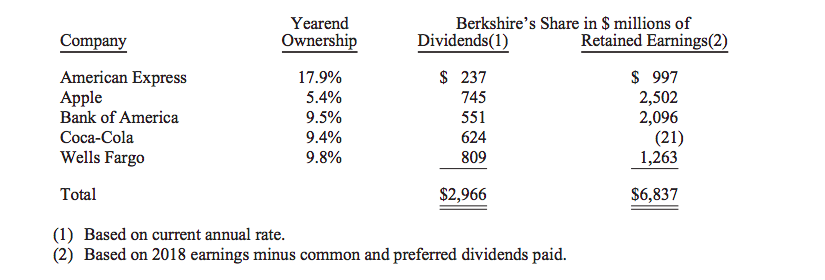

Yatırımlarımız geçen sene 3.8 milyar dolar temettü ödemesi yaptı ve bu tutar 2019 yılında da artacak. Fakat temettülerinden çok daha önemli olan bu şirketlerin dağıtmadığı kârlarıdır. Aşağıdaki rakamların en büyük beş hisse varlığımızı gösterdiğini göz önüne alın.

GAAP, yatırımların dağıtılmamış kârlarını bilançomuzda göstermemize izin vermiyor. Fakat bu kârlar bizim için muazzam önemde: Yıllar içinde, yatırımlarımızın dağıtılmamış kârları (grup olarak) bizim için yaptıkları bir dolarlık yatırımda bir dolardan daha fazla sermaye kazancı elde ettiler.

Büyük varlıklarımızın çoğunun ekonomik durumu muhteşem ve bir çoğu dağıtılmamış kârlarının bir kısmını hisseleri geri almakta kullanıyor. Bunu çok severiz: Eğer yatırımlarımız piyasada değerinden düşük fiyatlanıyorsa, yönetimin bu ucuz fiyatlardan Berkshire’ın ortaklık payını arttırmasına bayılırız.

İşte size bir örnek: Berkshire’ın American Express varlığı sekiz yıldır değişmeden duruyor. Bu arada sahiplik oranımız şirketin yaptığı geri alımlardan dolayı %12.6’dan %17.9’a çıktı. Geçen sene, Berkshire’ın Amerikan Express’in kazandığı 6.9 milyar dolardan payı şirketi alırken ödediğimiz 1.3 milyar doların %96’sı olan 1.2 milyar dolardı. Kârlar artıp dolaşımdaki hisse senedi sayısı düştüğünde, hisse senedi sahipleri (zamanla) iyi durumda olurlar.

Berkshire’ın şirket sahipliğinin üçüncü kategorisi ise sahipliğini başkası ile paylaştığımız şirketlerimiz. Şirketlerin kârlarından bizim payımıza düşen (Kraft Heinz’in %26,7’si, Berkadia and Electric Transmission Texas, Pilot Flying J’in %38,6’sı) toplamda 2018 yılı için 1.3 milyar dolar oldu.

Berkshire’ın dördüncü korusunu ise 112 milyar dolarlık Amerikan hazine tahvilleri, diğer nakit benzerleri ve 20 milyar dolarlık ekstra çeşitli sabit getirili varlıklar oluşturuyor. Bu 20 milyar doları olağanüstü felaketlerde meydana gelebilecek nakit gereksinimini karşılamak üzere kullanmak için hiç dokunulmayacak varlık olarak ayırıyoruz.

Berkshire her zaman finansal bir kale olarak kalacak. Pahalı hatalar yapacağım ve bir çoğu bariz olan çok iyi fırsatları kaçıracağım. Yatırımcıların hisse senetlerinden kaçtığı zamanlarda hisse senedi fiyatlarımız alt üst olacak. Fakat asla nakit sıkıntısına düşmeyeceğim.

Önümüzdeki yıllarda, fazla nakdimizin büyük bölümünü Berkshire’ın kalıcı olarak sahip olacağı şirketlere dönüştürmeyi umuyoruz. Fakat bunun şu anki yansıması iyi değil: uzun dönemde gelecek vaat eden şirketlerin fiyatları göğe çıkmış durumda.

Hayal kırıklığına uğratan bu gerçek 2019 yılında da hisse senedi varlığımızı arttıracağımız anlamına geliyor. Yine de büyük çaplı satın almaları aramaya devam edeceğiz. 88 ve 95 yaşındayken bile (genç olan benim), bu arayış benim ve Charlie’nin kalbinin daha hızlı atmasına sebep oluyor (büyük bir satın alma olasılığını yazmak bile kalp atışımı hızlandırdı).

Daha fazla hisse alımı yönündeki beklentim piyasaya bir çağrı değil. Charlie ve benim gelecek hafta ya da gelecek yıl hisse senedi piyasasının ne olacağına dair bir fikrimiz yok. Böyle bir tahmin yapmak hiçbir zaman faaliyetimizin bir parçası olmadı. Bizim hesaplamamız daha çok iyi şirketlerin piyasa fiyatından daha fazla edip etmediği ile ilgili.

************

Berkshire’ın gerçek değerinin aşağı yukarı, bu koruların değerinin toplamından hisse senetlerini sattığımızda oluşabilecek vergi giderini çıkarınca oluşacak tutar civarında olacağını düşünüyorum.

Tamamına sahip olduğumuz şirketlerin bir kısmını satınca Berkshire’ın bir vergi indirimi sağlayıp sağlayamayacağını da sorabilirsiniz. Bu düşünceyi unutun: Satışta hiç vergi ödemeyecek olsak bile tamamına sahip olduğumuz şirketleri satmak çok aptalca olurdu. İşin gerçeği iyi şirketleri bulmak oldukça zordur. Sahip olmak için yeterince şanslı olduğunuz şirketleri satmak hiç mantıklı değil.

Berkshire’ın sigorta şirketleri dışındaki şirketlerinin borcunun faiz harcamaları kârı hesaplarken maliyet olarak düşülüyor. Bunun ötesinde, ilk dört korudaki sahipliğimizin çoğu Berkshire’ın olağanüstü sigorta şirketleri tarafından yaratılan fonlardan finanse ediliyor. Buna “float” deniyor ve bunun zamanla bedava, hatta daha iyi olmasını bekliyoruz. “Float”ın karakteristiğini bu mektubun sonraki kısımlarında açıklayacağız.

Son olarak anahtar olan ve devam eden nokta: bu beş koruyu Berkshire altında birleştirmiş olmamız. Bu olay bize büyük bir sermayeyi sorunsuz ve tarafsız bir şekilde yeniden dağıtma, işletme riskini bertaraf etme, tecritten kaçınma, varlıkları çok düşük fiyata finanse etme, vergi avantajlarından faydalanma ve genel masrafları azaltma fırsatı veriyor.

Berkshire’da bütün, onu oluşturan parçalardan çok daha fazlası ediyor.

Hisse Geri Alımı ve Raporlama

Daha önce de bahsettiğim gibi Berkshire zaman zaman hisse geri alımı yapacak. Berkshire’ın gerçek değerine göre indirimli aldığımızı varsayarsak, kesinlikle bizim niyetimiz bu: geri alımlarımız hem şirketi terkeden hissedarlarımız hem de kalanlar için yararlı olacak.

Geri alımların avantajının hisselerini satanlar için çok az olduğu doğrudur. Çünkü dikkatlice yaptığımız alımların Berkshire’ın hisse fiyatına etkisinin çok az olmasına özen gösteriyoruz. Yine de, piyasada fazladan bir alıcının olmasının satıcılara bazı faydaları bulunuyor.

Devam eden yatırımcılar açısından ise avantajlar çok açıktır: Eğer piyasa ayrılan yatırımcılarımızın 1 dolarlık payını 90 centten fiyatlıyorsa, devam eden yatırımcılar, şirket her kendi payını satın aldığında hisse başı gerçek değer artışı elde ederler. Açıkça; hisse geri alımı fiyata duyarlı olmalı: Fiyata bakmadan, gözü kapalı olarak yapılan hisse geri alımı, reklam peşindeki ya da aşırı olumulu CEO’ların farketmediği değeri yok eden bir gerçektir.

Bir şirket hisse geri alımı yapmaya niyetlendiğinde, tüm yatırımcı-ortakların şirketin gerçek değerini hesaplayabilmeleri için ihtiyaçları olan bilgi ile donatılmaları hayati niteliklidir. Charlie ve benim bu raporda yaptığımız da bu bilgiyi sağlamaya çalışmak. Ortaklarımızın bize, hisselerini yanlış yönlendirildikleri ya da yeterince bilgilendirilmedikleri için satmalarını istemeyiz.

Fakat bazı satıcılar bizim değer hesabımıza katılmayabilir ya da Berkshire hisselerinden daha çekici yatırım fırsatları bulabilirler. İkinci gruptakilerin bazıları haklılar: bazı hisseler bizden çok daha fazla getiri sağlayacaklar.

Ek olarak, mevcut hissedarlarımızın bazıları sermaye biriktirmeye devam etmek yerine kendileri ve aileleri için net tüketici olmayı seçebilirler. Charlie ve benim bu gruba katılma gibi bir niyetimiz yok. Belki yaşlanınca büyük harcamalar yapabiliriz.

************

54 yıl boyunca, Berkshire’daki yönetimsel kararlarımızı kalan hissedarlarımızın bakış açısından yaptık, gidenlerin değil. Sonuçta, Charlie ve ben hiç bir zaman çeyreklik sonuçlara odaklanmadık.

Berkshire, Fortune 500’ün içinde bulunup aylık gelir tablosu ya da bilanço hazırlamayan tek şirket. Tabii ki ben çoğu şirketimizin aylık sonuçlarını inceliyorum. Fakat Charlie ve ben Berkshire’ın toplam gelirlerini ve finansal durumunu çeyreksel olarak öğreniyoruz.

Dahası, Berkshire’ın şirket bütününde bir bütçesi yok (fakat bir çok şirketimiz bunu faydalı buluyor). Böyle bir enstrümanımızın olmamasının bir sonucu da ana şirketimizin ulaşması gereken çeyreksel bir rakamının hiç olmadığıdır. Böyle bir öcüyü kullanmaktan kaçınmamız, istediğimiz şirket kültürünü oluşturması açısından yöneticilerimize önemli bir mesaj veriyor.

Yıllar içinde Charlie ve ben, yöneticilerin Wall Street beklentilerini karşılamak için hem operasyonel hem de muhasebesel olarak yaptığı bir çok kötü şirket davranışı ile karşılaştık. “Caddeyi” hayal kırıklığına uğratmamak için yapılan küçük bir aldatmaca olarak başlayan şey (örnek olarak çeyrek sonuna işlem yığmak, sigortacılık zararına göz yummak ya da iyi yıldan kötü yıla rezerv aktarmak) tam gelişmiş bir yolsuzluğun başlangıcı olabilir. “Sadece bir kerelik” rakamlarla oynamak CEO’nun niyeti olabilir fakat nadiren bu işin sonucudur. Ve, patron için birazcık aldatmakta sorun yoksa, emrindekiler de böyle bir davranışı benimsemekte sorun görmezler.

Berkshire’da kitlemiz ne analist ne de yorumcu: Charlie ve ben hissedar ortaklarımız için çalışıyoruz. Bize gelen rakamlar size gelen rakamlar size gönderdiğimiz rakamlardır.

Sigortacılık Dışı Operasyonlar – Lolipoptan Lokomotiflere Her Şey

Şimdi de, rakiplerimizin işine yarayacak bilgiler vermekten kaçınacağımızı aklımızın bir köşesinde tutarak Berkshire’ın en değerli korusuna bakalım (sigorta dışı şirket koleksiyonumuz). Şirketlerimiz hakkında ek bilgiler K5-K22 ve K40-K45 sayfalarında bulunabilir.

Grup olarak bakıldığında bu şirketler 2018 yılında vergiden önce 2017 yılına göre %24 artışla 20.8 milyar dolar kâr elde ettiler. 2018 yılında yaptığımız satın almalar bu tutarın önemsiz kısmını meydana getirdi.

Bu raporda vergiden önceki rakamlardan bahsedeceğim. Fakat bu şirketlerden elde ettiğimiz vergiden sonraki kâr senenin başında yürürlüğe giren kurumlar vergisi düşüşünden dolayı 2017’ye göre çok daha fazla (%47). Bu etkinin neden çok belirgin olduğuna bakalım.

Bir gerçek ile başlayalım: İster sevin ya da sevmeyin, Amerikan Hükümeti Kongrenin belirlediği bir tutar kadar Berkshire’ın gelirlerine “sahip”. Aslına bakılırsa ülkemizin Hazine Departmanı Berkshire’dan temettü almasına (bu vergi oluyor) yarayan özel bir hisseye (biz buna AA tipi hisse senedi diyelim) sahip. 2017 yılında, bundan daha önceki yıllardaki gibi Kurumlar Vergisi %35’ti ve bu da Hazine Departmanının hisselerle çok iyi idare ettiğini gösteriyordu. Doğrusu 1965 yılında başladığımızda hiç bir temettü ödemesi yapmayan Hazine Departmana ait “hisse senetlerimiz”, federal hükümete yıllık milyarlarca dolar para ödeyen varlıklara dönüştü.

Fakat geçen sene, hükümetin sahip olduklarının %40’ı (14/35) kurumlar vergisinin %21’e düşürülmesi ile bedavaya Berkshire’a geri döndü. Sonuç olarak bizim “A” ve “B” tipi hissedarlarımız kendi gelirlerinde büyük bir artış gördüler.

Bu olay sizin ve benim sahip olduğumuz Berkshire hisselerinin gerçek değerini maddi olarak arttırdı. Dahası aynı dinamik, Berkshire’ın sahip olduğu hisse senetlerinin de gerçek değerini yükseltti.

…

Bu da bizi sigorta dışı şirketlerimizin performansına döndürüyor. Bu korudaki iki dev kızıl ağacımız BNSF ve Berkshire Hathaway Energy (%90,9’una sahibiz). İkisi birlikte 2017 yılından %6 fazla olarak vergiden önce 9.3 milyar dolar kazandılar. Bu işletmeler hakkında daha fazla bilgiye K5-K10 ve K40-K45 sayfalarından ulaşabilirsiniz.

Bundan sonraki kârlarına göre sıralandığında (burada alfabetik olarak verdik) beş sigorta dışı şirketimiz Clayton Homes, International Metalworking, Lubrizol, Marmon and Precious Castparts, 2018’de 6.4 milyar dolar kazandılar ki 2017’de bu 5.5 milyar dolardı.

Aynı şekilde listelenen ve sıralanan beşli ise (Forest River, Johns Manville, MiTek, Shaw and TTI) vergiden önce 2.4 milyar dolar kazandılar. 2017 yılında 2.1 milyar dolardı.

Berkshire’ın sahip olduğu kalan sigorta dışı şirketlerimiz ki çok varlar 2018 yılında vergiden önce 3.6 milyar dolar kazandılar. 2017 yılında 3.3 milyar dolardı.

Sigorta, “Float” ve Berkshire’ın Fonlanması

Konut/Kaza (K/K) sigortası işimiz (beşinci korumuz) National Indemnity ve kardeş şirketi National Fire and Marine’yi 8.6 milyon dolara aldığımız 1967 yılından beri Berkshire’ın büyümesinin motoru oldu. Bugün net değere bakıldığında National Indemnity dünyanın en büyük Konut/Kaza sigorta şirketi.

K/K işini çekici bulmamızın bir sebebi de endüstrinin faaliyet modeli: K/K şirketleri primleri önceden alırlar ve ödemeleri sonra yaparlar. Asbeste maruz kalma ya da iş yeri kazaları gibi bazı uç vakalarda, ödemeler on yıllara yayılabilir.

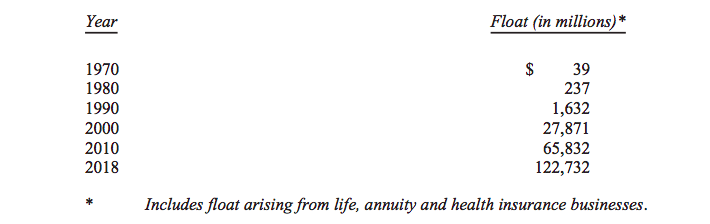

Bu, şimdi topla sonra öde durumu K/K şirketlerine, bizim “float” dediğimiz sonunda başkalarına gidecek büyük paralar tutma fırsatı veriyor. Bu zaman aralığında sigortacılar bu parayı kendi faydalarına yatırımlarda değerlendiriyorlar. Talepler gelip giderken, sigorta şirketlerinin elinde tuttukları “float” prim oranına göre görece sabit kalıyor. Sonuç olarak işletmemiz büyüdüğünde “Float” da büyüyor. Ne kadar büyüdüğü ise aşağıdaki tabloda:

Zaman zaman “float”ta düşüşler görebiliriz. Eğer bu olursa %3 gibi çok küçük rakamlarda olabilir. Sigorta işinin doğası gereği hiçbir zaman nakit rezervlerimize yakın bir nakit talebi ile karşılaşmayacağız. Yapıyı böyle tasarladık ve bu sigorta şirketlerimizin eşsiz finansal gücünü oluşturuyor. Bu güç hiçbir zaman tehlikeye düşmeyecek.

Eğer primler toplam harcamalarımızı ve muhtemel kayıplarımızı aşarsa, sigorta şirketlerimiz “float”un getirdiği kârların üstüne prim kazancı elde ederler. Böyle bir kazanç elde edildiğinde, bedava para kullanmanın ve bundan kâr etmenin keyfine varıyoruz.

…

************

Bir çok durumda şirketler iki yoldan kendilerini fonlarlar: Borç ve özsermaye. Berkshire’da ise sadağımızda iki ok daha var. Ama önce geleneksel olanı açıklayalım.

Borcu tedbirli şekilde kullanıyoruz. Bir çok yönetici ise buna karşı çıkacak ve borcun hisse sahipleri için getiriyi daha da çoğaltacağını savunacak. Ve bu maceraperest CEO’lar çoğu zaman haklıdırlar.

Fakat nadir ve tahmin edilemeyen aralıklarda, kredi ortadan kaybolur ve borç ölümcül bir hal alır. Çoğu zaman kazandığınız ve bazen de öldüğünüz bir Rus ruleti eşitliği, şirketin kârından faydalanıp zararına dokunmayanlar için mantıklı görünebilir. Fakat bu strateji Berkshire için çılgınlık olur. Mantıklı insan sahip oldukları ve ihtiyacı duyduklarını, sahip olmadığı ve ihtiyaç duymadığı şeyler için riske atmaz.

K-65’teki konsolide bilançoda gördüğünüz borcun büyük kısmı varlık ağırlıklı şirketlerimiz olan demiryolu ve enerji birimlerimize ait. Resesyon zamanlarında bu şirketlerin nakit yaratma gücü çok yüksek. Kullandıkları borç hem faaliyetlerine uygun hem de Berkshire tarafından garanti altında değil.

Özsermayemiz ise başka bir hikaye: Berkshire’ın 349 milyonu şirketler Amerikasında tek. Kârımızı uzun süredir bünyede tutmak ve bileşik getirinin mucizesini göstermesine izin vermek bize daha önce bahsettiğim çok değerli korular edinmeyi olanaklı kıldı. Eğer %100 nakit temettü dağıtma oranı politikamız olsaydı hala 1965’te başladığımız 22 milyon dolarımız olurdu.

Borç ve özsermayenin dışında, Berkshire nadir kullanılan iki kaynaktan daha faydalandı. Bunlardan büyüğü daha önce bahsettiğim “float”. Şimdiye kadar, bu fonlar her ne kadar bilançoda büyük bir borç olarak gözükse de, bize aynı miktarda sermayeden çok daha fazla fayda sağladı. Sebebi çoğu zaman sigortacılık kârı ile birlikte gelmeleri. Aslına bakılırsa bir çok yıl başkasının parasını tutmak için bize para ödendi.

Bir çok kereler olduğu gibi yine bu neşeli sonucun kesin olmadığını vurgulayacağım: Yanlış hesaplanan sigorta riskleri çok büyük olabilir ve yüzeye çıkması da çok uzun sürebilir (Asbesti düşünün). Bekli yarın, belki gelecek on yılda Katrina ve Michael’i gölgede bırakacak bir felaket olabilir. “Büyük felaket”, hortum ya da deprem gibi geleneksel kaynaklardan geleceği gibi, sigortacıların hayal bile edemeyecekleri siber saldırı gibi şeylerden de kaynaklanabilir. Böyle bir felaket vurduğunda payımıza düşen ödeme fazla olacak, çok fazla. Fakat diğer sigorta şirketlerinin aksine, biz ertesi gün almak için şirket bakıyor oluruz.

Bir diğer fonlama geliri de (Berkshire’ın alışılmadık şekilde kullandığı) ertelenmiş vergi giderleridir. Bunlar eninde sonunda ödeyeceğimiz fakat faizsiz kullandığımız fonlardır.

Daha önce de belirttiğim gibi 50.5 milyar dolarlık ertelenmiş vergi giderimizin 14.7 milyar dolarlık kısmı hisse senedi varlıklarımızın realize edilmemiş kısımlarından kaynaklanıyor. Bu borç defterimizde şu anki %21’lik vergi oranında tutuluyor fakat sattığımız zamanki vergi oranından hesaplanacak. O zamana kadar bu faizsiz bedava para bizim için hisse senetlerinde çalışmaya devam edecek.

…

GEICO ve Tony Nicely

Başlık her şeyi anlatıyor: Şirket ve adam ayrılmaz bir bütün.

Tony GEICO’ya 1961 yılında 18 yaşındayken katıldı. Ben ise onunla 1970’lerin ortalarında tanıştım. O zaman GEICO, kırk yıllık yüksek büyüme ve mükemmel sigortacılık sonuçlarından sonra, neredeyse iflas edecek hale gelmişti. Yeni işbaşına getirilen yönetim GEICO’nun kayıp maliyetini ağır şekilde küçümsemiş ve sonuç olarak ürünlerin fiyatlarını düşürmüştü. GEICO’ya zarar ettiren bu sözleşmelerin (bunlardan en az 2.3 milyon tane vardı) sonlanması ve yeniden fiyatlanması aylar sürecekti. Şirketin net değeri bu sürede hızla sıfıra doğru inmekteydi.

1976 yılında Jack Byrne GEICO’yu kurtarmak için iş başına getirildi. Geldikten kısa süre sonra, onunla tanıştım, bu iş için biçilmiş kaftan olduğuna karar verdim ve agresif olarak GEICO hisselerini toplamaya başladım. Bir kaç ay içinde, Berkshire şirketin 1/3’üne sahip oldu. Daha sonra bu tutar bir kuruş harcamadan 1/2’ye çıktı. Bu baş döndürücü sonuç, GEICO’nun finansal sağlığına kavuşması sonucu, düzenli olarak hisselerini geri alması ile oldu. Toplamda, GEICO’nun yarısı Berkshire’a 47 milyon dolara, New York’taki şu andaki bir apartman parasına maloldu.

Hadi şimdi 17 yıl sonraya, Tony Nicely’nin CEO olarak atandığı zamana gidelim. O zamanlar GEICO şöhretini ve karlılığını geri kazanmıştı, büyümesini değil. Doğrusu, 1992 sonunda, şirketin kriz zamanlarından daha az, 1.9 milyon poliçesi vardı. Bütün otomobil sigortacıları arasında, GEICO vasat şekilde yedinci sıradaydı.

1995’in sonunda, Tony GEICO’ya yeniden enerji verdiğinde, Berkshire GEICO’nun kalan yarısını 2,3 milyar dolara, ödediğimizin 50 katına (bir de insanlar para ödemediğimi söylüyor) almak için teklifte bulundu. Teklifimiz kabul edildi ve Berkshire, mükemmel fakat az gelişmiş bir şirketi ve aynı şekilde GEICO’yu rüyalarımın ötesine taşıyan mükemmel bir CEO’yu almış oldu.

GEICO şu an Amerika’nın ikinci en büyük otomobil sigortacısı ve satışları 1995’teki rekorunun 1,200% üzerinde. Sigortacılık kârları şirketi aldığımızdan beri toplam vergiden önce 15.5 milyar dolar, yatırım için gerekli olan “float” da 2.5 milyar dolardan 22.1 milyar dolara çıktı.

Hesaplamalarıma göre, Tony’nin GEICO’yu yönetmesi Berkshire’ın gerçek değerini 50 milyar dolar arttırdı. Bunun ötesinde o bir yöneticinin olması gereken her şey ve 40.000 çalışma arkadaşının farkında olmadıkları yönlerini ortaya çıkaran bir lider.

Geçen sene Tony, CEO’luktan istifa etmeye karar verdi ve 30 Haziran’da görevi uzun yıllardır ortağı olduğu Bill Roberts’e devretti. Bill’i uzun yıllardır tanırım, yöneticiliğini de uzun yıllar izledim ve Tony bir kez daha doğru hamleyi yaptı. Tony yönetim kurulu başkanı olarak kalacak ve uzun yıllar GEICO’ya yardımcı olmaya devam edecek. Daha azını yapma konusunda yeteneği yok.

Tüm Berkshire hissedarları Tony’e bir teşekkür borçlu. Listenin başında ben varım.

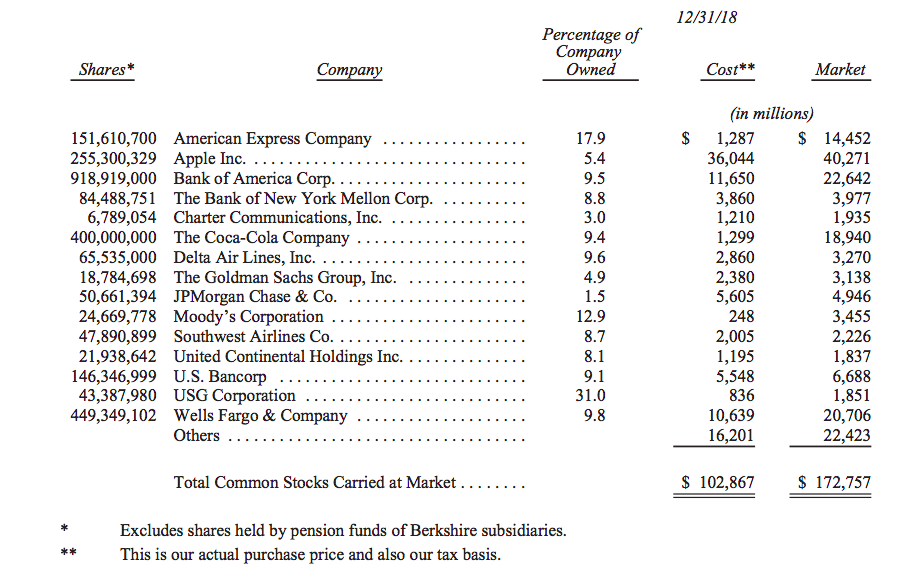

Yatırımlar

Aşağıda yıl sonunda piyasa değeri en yüksek olan 15 hisse senedi varlığımız bulunmakta. Kraft Heinz varlığımızı (325.442.152 adet) çıkardık çünkü Berkshire şirketi kontrol eden grupta ve bu yüzden “öz kaynak yöntemi” ile muhasebeleştirilmeli. Berkshire bilançosunda Kraft Heinz’i şirketin 2018 yılında maddi olmayan duran varlıklarında yaptığı düşüşün de etkisi ile GAAP rakamından 13.8 milyar dolarlık bir varlık olarak tutuyor. Yıl sonunda Kraft Heinz varlık değerimiz 14 milyar dolar, maliyeti de 9.8 milyar dolar.

Charlie ve ben 172.8 milyar dolarlık hisse senedi varlığımıza aşağıda detaylandırdığımız olaylar (“Cadde” tarafından notu düşürülünce ya da beklenen Merkez Bankası kararları, muhtemel politik gelişmeler, ekonomistlerin tahminleri ya da günün konusunda ne varsa, duruma göre sonlandırılacak bir kaçamak) sonucunda elden çıkarılacak hisse senedi sembolleri olarak bakmıyoruz.

Bizim gördüğümüz, bir kısmına sahip olduğumuz, operasyonlarını sürdürmek için gerekli olan net maddi öz kaynak sermayesine oranla %20 kâr eden şirketler görüyoruz. Ayrıca bu şirketler kârlarını çok fazla borç almadan kazanıyorlar.

Bu tür büyük, yerleşmiş ve anlaşılabilir şirketlerin getirileri her koşulda dikkat çekicidir. Örnek olarak geçmişte bir çok yatırımcının kabul ettiği getiriler olan 30 yıllık Amerikan Tahvillerinin %3’lük getirisi ile karşılaştırıldığında akıllara durgunluk veren seviyededir.

Ara sıra, olağanüstü bir şirketin hisse senedine ödenen saçma bir fiyat sürekli olmasada acı verici uzun bir süre için bu alımı kötü bir yatırım yapabilir. Fakat zamanla, yatırım performansı işletme performansına yakınsar. Ve, az sonra heceleyeceğim gibi Amerikan şirketlerinin geçmişi olağanüstüdür.

Amerikan Kuyruk Rüzgarı

11 Mart’ta Amerikan Şirketlerine yaptığım ilk yatırımın 77. yılı olacak. 1942 yılıydı, 6 yaşında tüm varlığım olan 114.75 doları yatırarak birikime başlamıştım. Aldığım ilk varlık ise 3 adet Cities Service tercihli hisse senediydi. Artık kapitalist olmuştum ve iyi hissediyordum.

Şimdi ilk alımımdan iki 77 yıl önceye yolculuğa çıkalım. Bu bizi 1788 yılına George Washington’un ilk başkan olarak atanmasına götürür. Yeni ülkelerinin üç 77 yılda neler başaracağını hiç kimse düşünebilir miydi?

Bundan iki 77 yıl sonra 1942’de, Amerika 4 milyon nüfustan (dünya nüfusunun %0,5’i) dünyanın en güçlü ülkesi haline geldi. 1942 yılında ise bir krizle karşı karşıya kaldı: Amerika ve müttefikleri henüz üç ay önce girdiğimiz bir savaşta ağır kayıplar veriyorlardı. Her gün kötü haberler geliyordu.

Korkutucu başlıklara rağmen, 11 Mart’ta neredeyse bütün Amerikalılar savaşın kazanılacağından emindi. Olumlu düşünceleri sadece savaşla ilgili de değildi. Doğuştan kötümserleri bir kenara bıraktığımızda, Amerikalılar çocuklarının ve sonraki bir çok neslin kendilerinden çok daha iyi koşullarda yaşayacağına inanıyorlardı.

Fakat ülkenin vatandaşları tabii ki bu yolun engebesiz olmadığının da farkındalardı.Hiç bir zaman öyle olmamıştı. Erken tarihinde ülkenin erkeklerinin %4’ünün öldüğü bir Sivil Savaş yaşamıştı ve Lincoln açıkça: Bu kadar adanmış ve bu kadar tasarlanmış bir ulus uzun süre dayanabilir.” demişti. 1930’larda Amerika, büyük işsizlikle cezalandırıldığı Büyük Depresyon’la karşı karşıya kaldı.

Yine de, ilk hisse senedimi aldığım 1942 yılında Amerika’da savaş öncesi büyüme bekleniyordu. Doğrusu, ulusun başarıları nefes kesiciydi.

Bu iddiamızı rakamlara dökelim: Eğer 114,75 dolarım masrafı olmayan S&P 500 endeks fonuna yatırılsaydı ve temettüler de yeniden yatırıma yönlendirilseydi, 31 Ocak 2019’da (bu mektubu yazarken ulaşabildiğim son veri) param vergiden önce 606.811 dolar olmuştu. Bu 5288 kat getiri demek. Aynı tarihte vergiden muaf bir kurum tarafından (emeklilik ya da üniversite fonu) yatırılan 1 milyon dolar 5.3 milyar dolara çıkmış olur.

Sizi çok şaşırtacağını düşündüğüm bir hesaplama eklememe izin verin: Eğer bu hipotetik kurum her sene varlığının %1’ini yatırım yöneticisi, danışman gibi “yardımcılara” ödeseydi, kazancı yarıya düşerek 2.65 milyar dolara inerdi. Bu S&P 500’ün 77 yıllık %11,8 getirisini %10,8’den tekrar hesapladığımızda olan şey.

Hükümetin bütçe açıkları hakkında konuşup felaket tellallığı yapanlar (ki ben de uzun yıllar bunu yaptım) 77 yılda ülkenin ulusal borcunun 400 kat arttığını bilmeliler. Bu %40.000!!!. Bu artışı tahmin ettiğinizi ve büyüyen bütçe açıkları ve değersiz para birimi korkusuyla paniklediğinizi varsayın. Kendinizi “korumak” için, hisse senetlerinden uzak durur ve 114.75 dolara 3.25 ons altın alırdınız.

Peki bu varsıyılan koruyu ne kazandırırdı? Amerikan şirketlerine yapılmış ve yönetilmeyen yatırımın %1’i oranından daha az 4.200 dolar paranız olurdu. Büyülü metal Amerikan hırsı karşısında değersiz.

Ülkemizin neredeyse inanılmaz refah artışı iki partili sistemle kazanıldı. 1942’de beri 7 Demokrat ve 7 Cumhuriyetçi başkanımız oldu. Hizmet verdikleri süre boyunca, ülke %21’lere çıkan yüksek enflasyonla, bir çok çekişmeli savaşla, bir başkanın istifasıyla, ev fiyatlarındaki yaygın düşüşle, felç edici finansal panikle ve diğer bir çok problemle karşılaştık. Meydana çıkan bütün korkutucu başlıklar, hepsi tarih oldu.

St. Paul Katedrali’nin mimarı Christopher Wren, Londra kilisesinde gömülüdür. Mezarının yanında bunlar yazar (Latinceden çeviri): “Benim anıtımı arayanlar etrafına baksın.” Amerika’nın ekonomisiyle ilgili şüpheciler bu mesaja dikkat etmeli.

1788 yılına (başlangıca) geri dönersek, bir grup hevesli insan ve rüyaları gerçeğe dönüştürecek gelişmemiş bir yönetim taslağından başka hiç bir şey yoktu. Bugün Amerikan Merkez Bankası hane halkı gelirini, o zamanla karşılaştırması imkansız olan 108 trilyon dolar olarak hesaplıyor.

Bu mektubun başında, Berkshire’ın refahında büyük paya sahip olan dağıtılmamış kârlardan bahsetmiştim. Aynısı Amerika için de geçerli. Ülkenin muhasebesinde aynı şey “tasarruflar” olarak adlandırılıyor. Ve biz de tasarruf ediyoruz. Eğer kurucu babalarımız ürettiklerinin hepsini harcayıp yatırım yapmasalardı, verimlilik ve refah artışından bahsedemezdik.

************

Charlie ve ben Berkshire’ın başarısının büyük bir kısmının Amerikan Kuyruk Rüzgarı olarak adlandırdığımız şey olduğunun farkındayız. Bu Amerika’daki bireylerin ya da şirketlerin kibirle tek başına yapabileceklerinden çok daha ötede. Normandiya sahilinde düzgün sıralar halinde yatan beyaz haçlar bu türden iddialarda bulunanları ayıplamalı.

Dünyada parlak geleceğe sahip bir çok ülke var. Bu konuya sevinmeliyiz: Eğer bütün uluslar gelişirse Amerikalılar hem daha müreffeh hem de daha güvende olurlar. Berkshire’da biz elle tutulur oranlarda yurtdışına yatırım yapmayı umuyoruz.

Fakat önümüzdeki 77 yılda, gelirlerimizin büyük kısmının Amerikan Kuyruk Rüzgarı tarafından karşılanacağına neredeyse eminiz. Böyle bir rüzgar arkamızda olduğu için şanslıyız (çok şanslıyız).

Genel Kurul

Berkshire’ın Genel Kurul’u 4 Mayıs 2019’da Cumartesi günü gerçekleşecek. Eğer katılacaksanız (Charlie ve ben katılmanızı umuyoruz), A-2 ve A-3’teki belgelere göz atın. Yıllardır takip ettiğimiz programı anlatıyorlar.

Omaha’da bize katılamazsanız, Yahoo’nun internet yayınına katılın. Andy Serwer ve arkadaşları bütün toplantıyı kapsayarak ve Berkshire yöneticileri, ünlüler, uzmanlar, yurtiçi ve dışından hissedarlarla mülakatlar yaparak olağanüstü bir iş yapıyorlar. Yahoo’nun katılmasıyla Omaha’da her Mayıs’ın ilk haftasında olanlar hakkında Dünya’nın bilgisi çarpıcı biçimde arttı. Yayın 8:45 CDT’de başlıyor ve Mandarin çevirisi de bulunuyor.

************

54 yıl boyunca Charlie ve ben işimizi çok sevdik. Her gün ilgimizi çeken işi yaptık, sevdiğimiz ve güvendiğimiz insanlarla çalıştık. Yeni yönetim yapımız hayatımızı daha da zevkli hale getirdi.

Bütün toplulukla, (Ajit ve Greg’in operasyonları yönetmesi, muhteşem şirketler topluluğu, güçlü nakit yaratımı, yetenekli yöneticiler topluluğu, taş gibi sağlam bir kültür,) şirketiniz gelecek ne getirirse getirsin iyi durumda.

23 Şubat 2019

Warren Buffett

Yönetim Kurulu Başkanı

Ellerinize sağlık, mükemmel olmuş.

Teşekkür ederim Ali Bey, umarım faydalı olur.

Çok güzel olmuş elinize saglik

Desteğiniz için ben teşekkür ederim Kenan Bey.

Yiğit bey selam… çeviri için elinize sağlık… çok yararlı bilgiler… teşekkür ederim. konuyla alakası yok ama bir şey soracağım. ereğli hissesi bildiğim kadarıyla sizin portföyde yok. bu hissenin 10 yıllık grafiği de çok iyi görünüyor, ayrıca temettüleri de öyle… üstelik bu yıl da net 1.24 temettü dağıtacakmış. siz ereğliyi beğenmiyor musunuz yoksa almaya fırsat mı olmadı? yorumunuz önemli… teşekkürler, kolay gelsin…

Sayın Baydu Bey,

EREGL’yi Aralık 2018’de portföye katmaya başladım. Dikkatinizden kaçmış olabilir. Bugüne kadar aralıklarla alımlara devam ettim.

Ortalama maliyetim şu an 8.122 TL ve hisselerin değeri portföyün %5’ine ulaşmış durumda.

Daha alır mıyım almaz mıyım bilmiyorum. Aşağı yukarı nereye gideceği hakkında da bir fikrim yok:) Sonuçta daha çok da uzak olmayan bir zamanda 4’ten alıp 5’e satınca sevinen bir garibim.

Saygılar.

yiğit bey merhaba,

acaba ne zaman temettü lerimiz için veri beyannamesi verecek kadar lot’umuz artacak 🙂

Selamlar Burak Bey,

Bugün ben de aynı şeyi düşündüm. Beyanname versek de iade alsak diye:)

Biriktirmeye devam diyorum. Büyük ihtimalle 2028’de ilk beyannameyi vereceğim.

Allah sağlıklı, uzun ömür nasip etsin.

Saygılar.

Yiğit bey selamlar,

Warre Buffett Mektuplarının çevirileri için teşekkürler. Bu çevirileri blogunuzda word dosyası olarak mevcut mu?

Emekleriniz için teşekkürler.

Saygılar.

Sayın Kağan Bey,

Desteğiniz için teşekkür ederim. Maalesef word dosyası olarak bulunmuyor.

Saygılar.

”Hayal kırıklığına uğratan bu gerçek 2019 yılında da hisse senedi varlığımızı arttıracağımız anlamına geliyor. Yine de büyük çaplı satın almaları aramaya devam edeceğiz. 88 ve 95 yaşındayken bile (genç olan benim), bu arayış benim ve Charlie’nin kalbinin daha hızlı atmasına sebep oluyor (büyük bir satın alma olasılığını yazmak bile kalp atışımı hızlandırdı).”

”Ek olarak, mevcut hissedarlarımızın bazıları sermaye biriktirmeye devam etmek yerine kendileri ve aileleri için net tüketici olmayı seçebilirler. Charlie ve benim bu gruba katılma gibi bir niyetimiz yok. Belki yaşlanınca büyük harcamalar yapabiliriz.”

Bana hiç sağlıklı gelmediler… google’dan fotoğraflarına da baktım. Komik olmuş.

Sapkınlık? Koleksiyonculuk? Bunun adı nedir bilemedim. Ayrıca Berkshire B 200 usd, A ise 300.435 usd, bunun sebebi nedir? Farkları nedir?

Teşekkürler.

Sayın Yekta Bey,

Klasik düşünce yapısına ters olduğu bir gerçek. Ama adamlar para biriktirmekten ve tasarruf etmeyi çoğaltmaktan zevk alıyorlar:)

Berkshire hissesi A ve B olmak üzere iki tipten oluşuyor. A tipi hisse senedi 1500 adet B tipi hisse senedi ediyor. Arada bazı oy farkları da var.

Saygılar.

Yiğit bey Amerikan borsasından alış yapsaydınız hangi hisse senetlerini seçerdiniz? Neden? Sitenizi iki gündür takip ediyorum. Yazıların çoğunu okudum. Emekleriniz için teşekürler.

Sayın Ayşe Hanım,

Öncelikle hoşgeldiniz.

Varsayımlar üzerine konuşmayayım ama paramın bir kısmı S&P 500 endenks fonunda olurdu. O da tarihi zirvelerin de zirvesinde olduğu için ufak ufak giriş yapar ve zamanla bir ortalama oluştururdum.

Tekil hisse senetlerinde ise yorumda bulunacak bilgi ve tecrübeye sahip değilim.

Saygılar.

ingilizce mektupların hepsini pdf olarak nasıl bulurum epey araştırdım bulamadım yardımcı olabilir misin ?

Ben de bulamadım Halis Bey, yardımcı olamıyorum kusura bakmayın. Saygılar.

[…] ay gerçekleşen başka bir güzel olay da Warren Buffett’ın Berkshire hissedarlarına yazdığı 2018 yılı mektubunun yayınlanması oldu. Umarım uzun süre daha yazmaya devam eder. Omaha’da yapılacak Genel […]