Herkese selamlar! Pasif gelir elde ederek erkenden finansal özgürlüğümü kazanmaya çalışıyorum. İster temettü geliri elde edin, ister kira geliri işin özü “Babil’in En Zengin Adamı”nın izinden gidip altın ve gümüş külçeleri kölemiz yapmakta gizli.

Bu öyle bir köle olmalı ki; yorulmadan dinlenmeden bizim için çalışmalı. Ama bu da yetmez, onların çocukları da bizim için çalışmaya devam etmeli. Yorulmadan, dinlenmeden, yemek su istemeden torunlarının torunları da bizim için ter dökmeli. Yani çağımızın simyası olarak adlandırılan “Bileşik Getiri”nin rüzgarı her daim arkamızda olmalı.

Finansal bağımsızlığı kazanmak için ne kadar para gerektiği ve ne kadar erken bunu kazanabileceğimiz biraz da bizim ne kadarına ihtiyaç duyduğumuz ile de doğru orantılı.

Şu ana kadar hep ne kadar para biriktirmemiz gerekir sorusunu cevaplamaya çalışmıştık? Bunun için çeşitli yollar vardı.

Peki bu yolu kısaltmak için neler yapabiliriz? Şimdi biraz buna bakacağız.

Hadi başlayalım.

Finansal bağımsızlık için ne kadar para gerekir sorusunu bir çok kez cevaplamıştık.

Bunlardan ilki %4 kuralıydı. Öyle bir portföy oluşturmalıyım ki, bu portföy enflasyonun üzerine %4 daha kazansın ve beni emekli etsin.

İkincisi de 300 kuralıydı. Bu da %4 kuralından türemişti. Aylık yaptığım harcamanın 300 katı kadar para biriktirirsem emekli olabilirdim.

Şimdi gelelim fasülyenin faydalarına…

Finansal bağımsızlık sürecini hızlandırmak için iki tane yolum var.

Ya daha fazla kazanmalıyım… 🙂

Ya da daha az harcamalıyım…:)

Daha Fazla Kazanmalıyım

İlki daha fazla kazanarak portföyümü istenen büyüklüğe ulaştırmak.

Bunu bir örnekle anlatalım ama daha önce varsayımlarımızı verelim de kavga çıkmasın.

Diyelim ki %4 kuralına göre ve 300 kuralına göre ölçtüm biçtim ve finansal bağımsızlığımı kazanmam için 200.000 dolar’a ihtiyacım olduğuna kanaat getirdim.

- Uygulanacak getiri “net getiri” olacak. Yani eğer her sene %20 kazanacaksam bu enflasyondan arındırılmış getiri olacak.

- Başlangıçta toplu yatıracağım miktar 0 dolar olacak.

- Her ay belli bir miktar para yatıracağım.

- Bileşik getirinin gücü her ay çalışacak yıllık değil.

- Bu hesaplamada sadece uygulayacağım faizi, yani portföyümün getirisini değiştireceğim.

Hesap makinesini portföyün her sene %10 kazandırdığı varsayımı üzerine çalıştırıyorum. Nedir %10 getirinin anlamı? S&P 500’ün 1928-2016 yılları arasındaki uzun dönemli ortalaması %9,8 civarında. Diyelim ki ilerideki 90 yılda S&P 500 bu civarda getirecek ve biz de tüm paramızı orada değerlendireceğiz.

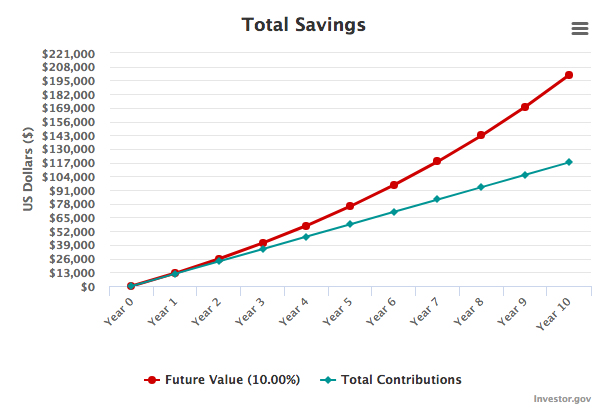

200.000 doları biriktirmek için (ben dolar kullandım hesap makinesindeki ile tutarlı olsun diye ama siz TL ya da başka bir para biriminde de düşünebilirsiniz):

Burada yeşiller portföye toplam yaptığım katkıyı gösteriyor (Total Contributions). Kırmızı ise Portföyün gelecekteki getiriler dahil toplam değerini gösteriyor (Future Value)

- 10 yıl boyunca, her ay 977 dolar biriktirip, bunu da aylık %10 ile değerlendirmem gerekiyor.

- Portföye yatırdığım para 117.000 dolar olurken, bu para aylık bileşik %10 değerlendirilerek 200.000 dolara çıkıyor.

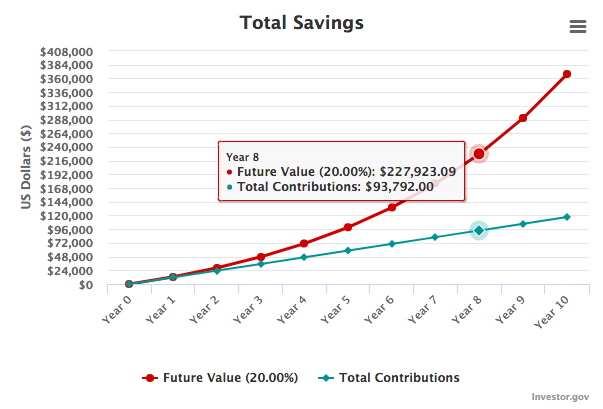

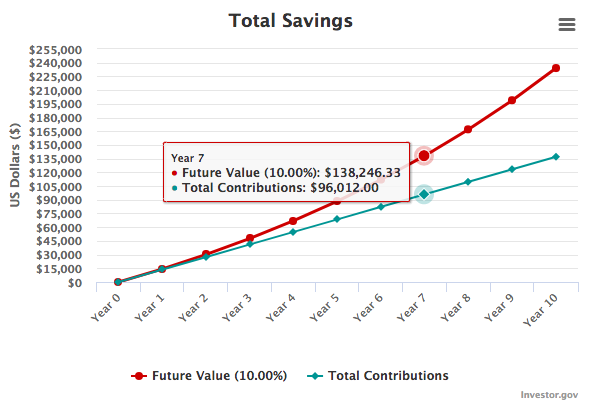

Ama belki ben Warren Buffett gibi kazanıyorum ve uzun dönemde %20 getiri elde edebilirim. O zaman bu süre daha da kısalabilir mi?

%20 kazandığım zaman üstteki tüm şartlar aynıyken toplam portföy büyüklüğüm 367.445 dolar oluyor.

Erken emekli olmam için gereken tutara ise çok daha erken, yedinci senede ulaşıyorum.

Yatırmam gereken tutar aynı tutar yani aylık 977 dolar, başlangıçta yine param yok. Sadece aylık Warren Buffett kadar kazanarak emekli olma süremi üç sene kısalttım.

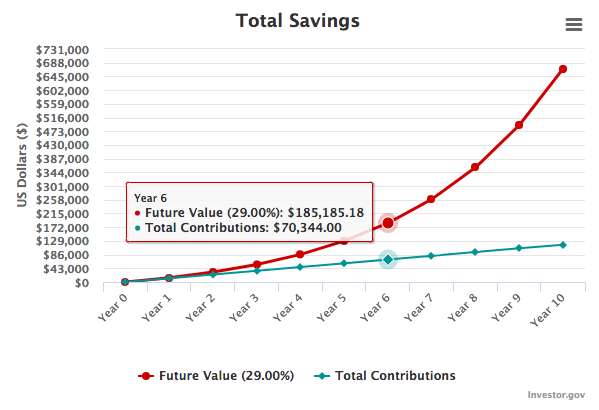

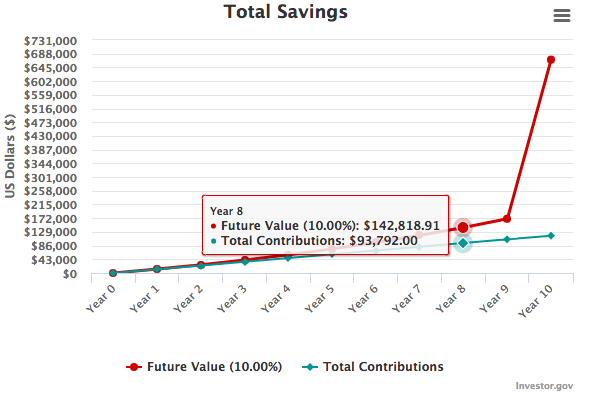

Ama yetmez. Belki de ben tarihin en uzun süre, en çok kazanan fon yöneticisi Peter Lynch kadar kazanabiliyorumdur. Onun rekoru kaçtı? Yıllık %29:)

Peki aylık yatırdığım 977 dolara %29 bileşik getiri elde edersem ne olur?

Resimde tam görünmüyor ama eğer her ay 977 dolar yatırır ve bunu 10 yıl boyunca yaparsam, sonunda elime geçecek para tutarı 669.402 dolar oluyor.

Gerekli olan 200.000 doları elde etme sürem de yaklaşık 6.5 sene civarına düşüyor.

Ne Kadar Çok Getiri, O Kadar Çabuk Finansal Özgürlük

Yukarıdaki grafiklerde gördüğümüz üzere aylık 977 dolar biriktirerek;

- S&P 500’ün 90 yıllık ortalaması olan %10 getiri ile 10 yılda,

- Warren Buffett’ın getiri oranını sağlayarak 7 yılda,

- Peter Lynch’in getiri oranını sağlayarak ise 6.5 yılda 200.000 dolar kazanabiliyorum.

Getirilere baktığımdaysa;

- S&P 500’ün 90 yıllık ortalaması olan %10 getiri ile 10 yılda 200.000 dolar,

- Warren Buffett’ın getiri oranını sağlayarak %20 getiri ile 10 yılda 367.445 dolar,

- Peter Lynch’in getiri oranını sağlayarak ise %29 ile 10 yılda 669.402 dolar kazanabiliyorum.

Peki Ben Warren Buffett ya da Peter Lynch miyim:)?

Tabii ki değilim. Bu yüzden de enflasyonun üstüne %20-%30 getiri sağlamak pek gerçekçi değil maalesef.

Bunu belki 1 sene, belki 3 sene yapabilirsiniz ama bu iş çok da sürdürülebilir olmaz. İster insan psikolojisi, ister piyasa şartları, isterse insan kapasitesi deyin, bu getirileri elde etmek toplumdaki çok az insana nasip oldu, olacak.

Bu yüzden biz başka yollar bakmalıyız diye düşünüyorum.

Madem getiriyi çok fazla arttıramıyoruz. Biz de giderlerimizi düşürürüz. Finansal özgürlüğümüzü kazandığımızda gerekecek olan parayı azaltırız.

Bu da bizi başlığımıza götürüyor.

Az Harcamak Sizi Daha Çabuk Özgür Kılar

Finansal bağımsızlığımızı kazanmak için gereken tutar olan 200.000 dolara geri dönelim ve bunu biraz daha açalım.

%4 kuralına göre 200.000 dolarlık bir portföy bana yıllık harcamam gereken (200.000/100)*4= 8.000 dolar para bırakır.

Yani portföy öyle bir para kazanır ki ben bunun %4’ü olan 8.000 doları çekerim. Bir yıl boyunca harcarım ve portföyüm hiç azalmaz.

Bu tutar aylık 8.000/12= 666 dolara denk gelir.

Peki ben aylık 666 dolarla değil de 500 dolarla geçinsem ne olur? yani yıllık 6.000 dolara.

O zaman bana gereken portföy büyüklüğü (6.000/4)*100=150.000 dolar olur.

Diğer her şey sabit olduğunda ve ben yıllık bileşik %10 kazandığımda;

Aylık 977 dolar biriktirerek 8,2 yılda gerekli olan 150.000 doları biriktirebiliyorum.

Emeklilikte 666 dolar yerine 500 dolarla geçinerek 1.8 yıl kazanmış oldum.

Peki bu 166 doları da biriktirdiğim 977 doların sütüne katsam ne olur?

Aylık 977+166= 1143 dolar biriktirmeye başlıyorum.

İşte karşınızdaaaaaaaaa…

Süreyi yaklaşık 7 ay daha düşürmüş oldum.

Toparlarsam

Yukarıda gördüğümüz gibi finansal bağımsızlığı kazanmak ve bunu hızlandırmak için iki yolumuz var. Bunlardan birincisi elde edeceğimiz getiriyi arttırmak, ikincisi de daha çok tasarruf etmek ve emeklilikte ihtiyaç duyacağımız fonları azaltmak.

Bunlardan ilki uzun dönemde elde edeceğimiz getirinin bir sınırı var. En usta yatırımcıların enflasyon sonrası elde ettikleri uzun dönemli getiri %20-30 civarında iken piyasa ortalaması %9,8 civarında. Eminim ki bir çok yatırımcı bunun çok çok daha altında kazanmıştır. Peter Lynch’in yönettiği Fidelity Magellan ortalama %29 kazanırken, yaptırdığı araştırmada fonuna para yatıran ortalama bir yatırımcının %5 kazandığını görmüştür.

İnsan doğası gereği korkuda satar ve coşkuda alır. Hata yapmaya çok meyillidir. Hep kısa dönemli düşünür. Uzun dönemli plan yapamaz. Yapsada uygulayamaz 🙂

Yatırımda “ortalama” bir getiriyi hedeflerken, etkileyebileceğimiz kısım ise ne kadar tasarruf edebileceğimiz ve bu tasarrufu yatırıma yönlendirip yönlendiremeyeceğimizdir.

Yukarıdaki örnekte gördüğümüz gibi emeklilikte daha az harcayarak bu süreyi 1.8 yıl kısaltabilirsiniz.

Sonra daha çok yatırım yaparak da süreci yaklaşık 7 ay daha kısaltabilirsiniz.

Üstelik ne kadar tasarruf edebileceğimiz büyük oranda bize bağlı. Geliri arttırmak, gideri azaltmak bizim elimizde.

Ben bunu başarmak için küçük giderlerimden başladım. İleride emekliliğimde daha az harcamak için daha ucuz bir şehire yerleşmek gibi bir çok alternatifi de düşünebilirim.

Emeklilikte az para harcamak için sizin düşündüğünüz yollar neler? Ne gibi planlarınız var anlatın bakalım:) Biraz da sizden dinleyelim.

Saygılar.

Not: Yukarıda bileşik getiri grafiklerini hazırladığım siteye buradan ulaşabilirsiniz.

The millioner next door kitabında sıradan ve sıfırdan milyoner olmuş insanların net değerinden ve hane halkının toplam gelirinin en az yüzde 20’sini tasarruf olarak ayırdıklarından bahseder.Mesela ev alırken hanehalkının 4 yıllık toplam geliri kadar alınmalı diyor.Dünya üzerinde yıllardır yaşayan tutumlu milyonerlerin bu davranışları bana daha mantıklı geldi nedense.Bireysel olarak tasarruf daha sıkı olurken ailenin toplam parasını biriktirmek daha kolay bence.Net değerinin kişinin yaşıyla ilgili olduğundan bahsediyor.Kitapta formülü vardı unuttum şimdi.Ben mesela 34 yaşındayım benim net değerim 350-400 bin tl arası çıktı.Allaha şükür net değerim zaten bu kadar.Ben varlıklı sınıfına giriyormuşum kitaba göre.Bu rakamın altına düşmemek gerekiyormuş.Çok çok üstü zenginliğe giriyor.Bu ay satın aldığımız evin fiyatıda evimize giren toplam maaşının 4 katından daha uygun iyi pazarlıkta yapıp mütevazi bi mahalleden 6 yıllık tertemiz bir ev aldık.Benim kafam açıkçası yüzde 4 olayına basmıyor bu kitapta anlatılan oranlar daha mantıklı ve insanı huzurlu ve zaman içinde daha kolay zengin ediyor bi göz atmanızı tavsiye ederim.Ben bu kitaba göre yaşadığımı fark ettim hayat boyu bu yöntemleri uygulamaya devam edeceğim.Belli bi yaştan sonra parayı napıcan diyorlar ya bak seda sayan’a kadın ne kadar rahat istediği yerden ev alıyor birikim yapıp bir sürü gayrimenkulu oldu 55 yaşında da olsa hayatını yaşıyor mis gibi.

merhaba ağabey, geçmiş bi sürü yazıyı birbirine bağlayarak toplayan bi yazı olmuş, teşekkür ederiz. 🙂

valla hep düşündüğümüz konulara değinmişsiniz… çok derin konular, ama ben yapılacakları 2 yerine 3 ana başlıkta toplamıştım geçen yıl uzun çalışmalarım sonucunda;

1.daha fazla kazanmak,

2.daha az harcamak,

3.eldeki birikimi daha iyi yönetmek.

en hızlı ya da rahat erken emeklilik için; bu üç başlıkta da uzmanlaşmak ve bilgileri uygulamak gerek… biz de elimizden geldiğince sürekli olarak kendimizi bu 3 ön koşul doğrultusunda geliştirmeye ve tüm bildiklerimizi uygulamaya çalışıyoruz… 🙂 tabii sizin gibi büyüklerimizin değerli yardımlarının da sayesinde… 🙂

son olarak; son paragraflara doğru birer yerde, 977 ve 1143 olarak geçen sayıların birimleri lira yerine dolar olmalı sanıyorum…

Sayın Küçük Yatırımcı,

Koskoca olayı 5 cümle ile özetlediniz:) Diyecek söz kalmadı.

Bahsettiğiniz bölümleri düzeltiyorum.

Saygılar.