Herkese selamlar!

Ünlü yatırımcı 2011’de iki büyük hisse alımı yaptı . İlki IBM, ikincisi de Bank Of America oldu. Bunun yanında yaptığı yüksek riskli bir tahvil alımında 2 milyar dolarlık zarar yazmak zorunda kaldı.

Berkshire tarihinde bir ilk gerçekleşti ve şirket hisse geri alımı yaptı. Defter değerinin %110’unda sınırlanan bu alımlar bir açıklamayı hak ediyor. Burasını özellikle okumanızı tavsiye ederim.

Daha sonra Warren Buffett en çok eleştirilen konuya açıklık getiriyor. Neden kötü durumdaki şirketleri satmıyorlar ve bu şirketleri ne zaman elden çıkarırlar.

Yatırım kısmında ise yapılan büyük hisse satın almalarının nedenlerinden bahsediliyor.

Son ve en önemli kısım da ünlü yatırımcının yatırımları üç sınıfa ayırdığı bölüm. Sabit getirili varlıklar; altın, lale gibi metalar ve şirket sahipliği. Bu bölümü mutlaka zaman ayırıp okumalısınız.

Hadi başlayalım.

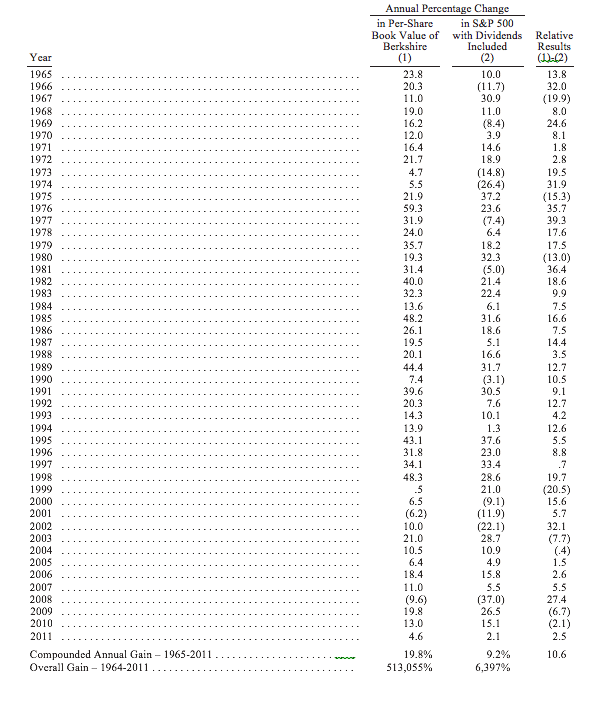

Şirketin tarihsel performansı;

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına :

Hem A hem de B tipi hisse senetlerimiz için 2011 hisse başı defter değeri artışı %4,6 oldu. Başkanlığı sürdürdüğümüz 47 yıl boyunca defter değerimiz yıllık bileşik %19,8 artarak 19 dolardan 99.860 dolara çıktı.

…

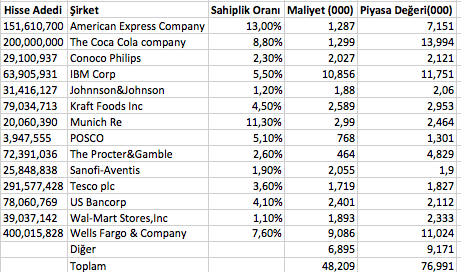

- İki hisse senedi yatırımı yaptık: 1) 5 milyar dolarlık, %6’lık getirili, bize 2 Eylül 2021 yılında 700 milyon hisseyi 7,14 dolardan alma hakkı veren Bank of America rüçhanlı hisse senedi ve 2) 10,9 milyar dolarlık 63,9 milyon IBM hisse senedi. IBM’i de sayarsak şu anda 4 olağanüstü şirkette payımız var: American Express’in %13’ü, Coca-Cola’nın %8.8’i, IBM’in %5,5’i, Wells Fargo’nun %7,6’sı. (Tabii ki daha küçük fakat önemli pozisyonlarımız da var.)

Biz bunları yakın zamanda alınıp satılacak hisse senetleri olarak değil de, mükemmel şirketlerdeki ortaklıklarımız olarak görüyoruz. Fakat bu şirketlerin kârlarındaki payımız, raporlarda görülen kârımızdan çok daha büyük. Finansal raporlarımızda sadece bu şirketlerden aldığımız temettüler gözüküyor. Fakat zamanla, dağıtılmamış kârlar da bizim için çok önemli hale gelecek. Bu kârlar yatırımın gelecekteki kârının ve temettüsünün artması yoluyla olacak. Ayrıca şirketlerden gelecekte elde edeceğimiz kârları arttıracak hisse geri alımı yoluyla da olabilir.

Geçen sene bu pozisyona sahip olsaydık, “Büyük Dörtlüden” elde edeceğimiz temettüler 862 milyon dolar olacaktı. Berkshire’ın gelir tablosunda gözüken bütün tutar bu temettüler olacaktı. Büyük Dörtlüden bize kalan gerçek kâr ise 3,3 milyar dolar. Charlie ve ben bu dağıtılmayan 2,4 milyar dolarlık tutarın gelecekte en az bir o kadar kârı tetikleyeceğini düşünüyoruz. Bu dörtlünün kârlarının ve temettülerinin 2012’de ve ileriki yıllarda da artacağını görüyoruz. Bundan on yıl sonra, bu dört büyük şirketimizin gelirleri toplamı 7 milyar doları, temettüleri de 2 milyar doları aşabilir.

İyi haberlerim bitti. Şimdi de canımızı acıtan birkaçına bakalım.

- Birkaç yıl önce, Texas’ta faaliyet gösteren elektrik dağıtım şirketi Energy Future Holdings’in tahvillerine 2 milyar dolarlık yatırım yaptım. Bu bir hataydı, çok büyük bir hata. Geniş ölçüde, şirketin gelirleri doğalgaz fiyatlarına bağlıydı ve alımımızdan kısa süre sonra fiyatlar çakıldı. Yıllık 102 milyon dolar faizimizi alsak da, şirketin ödeme kabiliyeti doğalgaz fiyatları yeteri kadar artana kadar zarar görecek. 2010 yılında 1 milyar dolar, bu yılda 390 milyon dolar zarar kaydettik.

Yıl sonunda, defterlerimizde değeri 878 milyon dolar olan tahvil tutuyoruz. Eğer doğalgaz fiyatları bu seviyede devam ederse, belki elimizdeki tutarı da zarar kaydedecek seviyeye gelebiliriz. Tersine, doğalgaz fiyatlarındaki artış zararın bir kısmını ya da tamamını çıkarmamıza sebep olabilir. Fakat işler ne olursa olsun, kâr zarar olasılık hesabını tahvilleri alırken yanlış yaptım. Tenis dilinde, başkanınız tarafından zorlama olmadan yapılan bir hata yapıldı.

…

Gerçek İşletme Değeri

…

* * * * * * * * * * * *

…

Hisse Geri Alımları

Geçen Eylül’de, Berkshire’ın defter değerinin %110’una kadar hisse senedi geri alımı yapacağımızı duyurmuştuk. Piyasaya sadece birkaç gün girdikten (67 milyon dolarlık hisse alarak) sonra da fiyat, limitimizin üstüne çıktı. Yine de, hisse geri alımlarının genel önemi sebebiyle bu konuyu biraz açmaya karar verdim.

Charlie ve ben 2 koşul gerçekleşirse hisse geri alımına onay veririz: İlk olarak, şirketin likidite koşullarını ve işletme ihtiyaçlarını karşılayacak bol nakdi olmalı; ikincisi, muhafazakar olarak hesaplandığında şirket, gerçek değerinin altında işlem görmelidir.

İkinci testimizi geçemeyen birçok geri alım gördük. Bazen, tabii ki, işlenen suçlar (en ciddi olanlar bile) masumdu. Birçok CEO hisselerinin fiyatının ucuz olduğuna inanmaktan vazgeçmedi. Diğer durumlarda, mazeretler daha az kötüydü. Hisse geri alımlarının hisse emisyonunu karşılamak ya da sadece şirketin çok fazla nakdi olduğu için yapıldığını söylemek yeterli değildir. Mevcut hissedarlar bu alımlar gerçek değerin altında yapılmadığı sürece zarar görür. Sermaye dağılımının ilk kuralı, para ister satın almalarda ya da hisse geri alımlarında kullanılsın, biri için akıllıca olan karşı taraf için aptalcadır. (Hisse geri alımlarında fiyat/değer faktörünü vurgulayan bir üst yönetici de J.P. Morgan’dan Jamie Dimon’dur. Faaliyet raporunu okumanızı tavsiye ederim.)

Charlie ve ben, Berkshire hissesi gerçek değerinin altında satıldığı zaman karışık duygular içine gireriz. Hissedarlarımız için para kazanmayı çok severiz ve bunun en iyi yollarından biri de X değerindeki bir varlığı (bu durumda kendi hisse senedimiz) 0,9x, 0.8x ve hatta daha düşük değere almaktır. (Bir yöneticimizin dediği gibi bu “varilin içindeki suyu boşalttıktan ve balık zıplamayı bıraktıktan sonra onu vurmaya benzer). Yine de, ortaklarımızın elindeki hisseleri ucuza almak (bizim teklifimiz olmasa daha düşük bir tutara satacak olsalar bile) hoşumuza gitmiyor. Bu yüzden alım yaptığımız zaman, ortaklarımızın sattıkları hisselerin değeri hakkında tamamen bilgilendirilmiş olmasını istiyoruz.

Defter değerinin %110’unda kısıtlanan alımlarımız, açıkça Berkshire’ın hisse başı gerçek değerini arttırıyor. Biz hisseleri ne kadar ucuza alırsak, kalan hissedarların kazancı da o kadar artıyor. Bu yüzden, eğer fırsat çıkarsa agresif şekilde fiyat limitimizden ya da altından alım yapacağız. Fakat şunu bilmelisiniz, hisse fiyatını desteklemek gibi bir amacımız yok ve zayıf piyasalarda alımlarımız kaybolacak. Ya da nakit benzerlerimiz 20 milyar doların altına düştüğünde alım yapmayacağız. Berkshire’da, finansal güç sorgusuz sualsiz her şeyin üstündedir.

* * * * * * * * * * * *

Hisse geri alımı hakkındaki tartışma bana birçok yatırımcının hisse fiyatlarındaki değişimler karşısındaki mantıksız davranışı hakkında konuşma fırsatı veriyor. Berkshire, hissesini geri almakta olan bir şirketi aldığında, iki olayın olmasını umarız. İlk olarak, kârların uzun bir süre boyunca artacak olmasını ve ikincisi de hissenin uzun bir süre boyunca endeksten düşük performans göstermesi.

…

Hadi IBM’i örnek olarak kullanalım. Her işletme gözlemcisinin bildiği gibi, CEO Lou Gerstnet ve Sam Palmisano şirketi 20 yıl önceki iflasın eşiğinden alıp gelecek vadeden bugününe ulaştırarak çok iyi bir iş başardılar. Faaliyet başarıları gerçek anlamda sıra dışıydı.

Şirketin finansal yönetimi çok iyiydi, özellikle son yıllarda finansal esneklik arttı. Doğrusu, IBM hissedarlarının kazançlarını somut olarak arttırdığından daha iyi finansal yönetimi olan bir firma düşünemiyorum. Şirket borcu bilgece kullandı. Değer katan satın almalar yaptı ve kendi hisselerini geri aldı.

Bugün, IBM’in dolaşımda 1,16 milyar hissesi var ve biz de 63,9 milyon ile %5,5’ine sahibiz. Doğal olarak, gelecekteki beş yılda şirketin kârlarına ne olacağı bizim için oldukça önemli. Bunun ötesinde, şirket 50 milyar dolar ya da daha fazla hisse geri alımı yapacak. Bugünün testi de şu: Berkshire gibi uzun vadeli bir yatırımcı, bu zaman aralığında nasıl mutlu olur?

Sizi tereddütte bırakmayayım. IBM’in hisse fiyatının 5 yıl içinde düşmesini bekleriz.

Hadi hesabı yapalım. Eğer IBM’in bu periyottaki hisse değeri 200 dolar olursa, şirket 50 milyar dolarıyla 250 milyon hisse senedi geri alır. Bunun sonunda dolaşımda 910 milyon senet kalır, ve şirketin %7’sine sahip oluruz. Eğer bu beş yıllık zaman diliminde şirket ortalama 300 dolardan satılırsa, IBM 167 milyon hisse alır. Bu da dışarıda 990 milyon hisse bırakır ve biz de şirketin %6.5’ine sahip oluruz.

Eğer IBM beşinci yıl sonunda 20 milyar dolar kazanırsa, hayal kırıklığı yaratan düşük hisse senedi fiyatlı senaryoda kârımız yüksek fiyatlı senaryodan 100 milyon dolar daha fazla olur. İleri bir noktada, belki de hisse senetlerimiz yüksek fiyatlı senaryodan 1,5 milyar dolar daha fazla eder.

Mantık basittir. Eğer gelecekte net hisse senedi alıcısı olacaksanız, doğrudan kendi paranızla ya da dolaylı olarak (sahip olduğunuz şirket hisseleri geri aldığında), hisse fiyatları yükseldiğinde zarar görürsünüz. Hisse fiyatları düştüğünde ise fayda sağlarsınız. Fakat duygular işi daha karmaşık hale getirir. Çoğu insan, gelecekte net alıcı olanlar da dahil, hisse senetlerinin yükselmesi sırasında rahatlarlar. Bu hissedarlar, deposunda bir günlük benzin olmasına rağmen, benzin fiyatları yükselince sevinen gezgine benziyor.

Charlie ve ben çoğunuzu kendimiz gibi düşündürmeyi beklemiyoruz – bunun anlamsızlığını bilecek kadar insan davranışına şahit olduk – fakat kişisel hesaplamamızı bilmenizi istiyoruz. Şimdi de bir itiraf: Gençken ben de piyasalar yükselirken sevinirdim. Sonra Ben Graham’ın yatırımcıların piyasa dalgalanmalarını nasıl görmesi gerektiğinden bahseden Akıllı Yatırımcı isimli kitabının 8. Bölümünü okudum. Aniden, gözlerimdeki perdeler düştü ve düşük fiyatlar dostum oldu. O kitabı okumak hayatımdaki en şanslı anlardan biriydi.

Sonunda, IBM yatırımımızın başarısı şirketin gelecek kârlarındaki değişim ile belirlenecek. Fakat ikinci önemli faktör de şirketin ne kadar hissesini geri alacağı ve buna ne kadar para ayıracağı olacak. Eğer geri alımlar dolaşımdaki IBM hisselerini 63,9 milyona düşürürse, ünlü tutumluluğumu geride bırakıp tüm Berkshire çalışanlarına ücretli tatil imkanı sunacağım.

* * * * * * * * * * * *

…

Sigortacılık

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Düzenlenmiş, Sermaye Yoğun İşler

…

Üretim, Hizmet ve Perakende Operasyonları

Bu gruptaki şirketler lolipoptan jet uçaklarına kadar çok çeşitli ürünler satıyorlar. Bazılarının durumları muhteşem ve maddi varlıklarından %25 ila %100 arasında vergiden önce kâr elde ediyorlar. Diğerleri %12-20 arasında getiri sağlıyor. Fakat birkaç tanesi, sermaye dağıtımı sırasında benim yaptığım hatalardan dolayı düşük getiri sunuyorlar. Bunlar düşük getiri sunuyor çünkü ya gelecekteki rekabetçi güçlerini yanlış hesaplamışım ya da şirketin içinde bulunduğu endüstri durumunu hesaba katamamışım. Bir satın alma yaparken 10-20 yıl öteye bakmaya çalışıyorum fakat bazen görüş alanım dar oluyor. Charlie bu konuda benden daha iyidir, hatalı kararlarıma sadece “burada!” diyerek oy vermişti.

Berkshire’ın yeni hissedarları hatalarımıza tutunmamız konusunda kafa karışıklığı yaşıyor olabilirler. Ne de olsa, bunların kârları Berkshire’ın değerlemesinde hiçbir zaman belirleyici olmayacak ve problemli şirketler problemli olmayanlara göre daha fazla yönetici zamanı harcayacaklar. Her yönetim danışmanı ya da Wall Street uzmanı ağır yürüyen işletmelerimize bakar ve “bunlardan kurtulun der.”

Bu olmayacak! 29 yıl boyunca, birçok kez Berkshire’ın ekonomik ilkelerini raporlarımızda belirttik ve 11 numara kötü performans gösterenleri (birçok vakada, yönetimsel eksiklikler yüzünden değil endüstriyel koşullardan olur) elden çıkarmadaki isteksizliğimizi anlatıyor. Bizim yaklaşımımız Darwinizm’den çok uzakta ve birçoğunuz bunu onaylamayabilir. Sizi anlayabilirim. Fakat, işletmelerini bize satanlara, onları zor zamanlarda da tutacağımıza dair verdiğimiz bir söz var. Bu zamana kadar, bu adanmışlığın dolar maliyeti çok olmadı, hatta işletmelerini bize satanlara verdiği olumlu hava sayesinde bu maliyet karşılamış bile olabilir. İşletme sahipleri, bizimle yaptıkları anlaşmanın başkası tarafından gerçekleştirilemeyeceğini bilir ve bizim adanmışlığımız bundan on yıllar sonra da sürecek .

Fakat lütfen şunu anlayın, ne Charlie ne de ben mazoşist ya da Pollyanna değiliz. Eğer 11. maddedeki kurallar ihlal edilirse ve işletme uzun dönemde nakit emen bir yapıya bürünürse, ya da iş gücündeki bozulma kalıcıysa, kararlı ve hızlı adımlar atarız. Bu tür şeyler 47 yıllık sürede birkaç kere oldu fakat şimdi kurtulmamız gereken bir işletmemiz bulunmuyor.

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

- “Emtiayı al, markayı sat.” uzun zamandır işletme başarısının sırrı olmuştur. Bu söz, Coca-Cola için 1886’da Wringly için 1891 yılından beri muhteşem ve sürdürülebilir kârlar yarattı. Daha küçük ölçüde, 40 yıldan beri See’s Candy’de aynısını yaşıyoruz.

…

Toplamda, Berkshire’ın bu sektördeki şirketlerinin gerçek değerleri defter değerlerini aştı. Fakat küçük şirketler açısından bu çok da doğru değil. Küçük şirket satın almasında kendi payımdan fazlasını yaptım. Charlie uzun zaman önce bana şöyle demişti, “Bir şey yapmaya değmezse, iyi yapmaya da değmez.” Onu çok daha dikkatli dinlemeliydim. Her durumda, büyük satın almalarımız iyi, bazıları çok iyi işler yaptı. Sonuçta bu sektör bizim için çok kazançlıydı.

* * * * * * * * * * * *

…

Finans ve Finansal Ürünler

…

Yatırımlar

Aşağıda yıl sonu değeri 1 milyar dolar ve üstü senetler isimlendirilmiştir.

Yatırımlarımızda 2011 yılı boyunca birkaç değişiklik yaptık. Fakat üç hamle önemliydi: IBM ve Bank of America satın almamız ve Wells Fargo pozisyonumuza eklediğimiz 1 milyar dolarlık pay.

Bankacılık sektörü tekrar ayakları üstüne çıktı ve Wells Fargo gelişiyor. Kârları güçlü, varlıkları dayanıklı ve sermayesi de rekor düzeyde. Bank of Amerika’da ise önceki yöneticiler tarafından çok hata yapıldı. Brian Moynihan bunları temizlemekte iyi yol kat etti fakat sürecin tamamlanması birkaç yıl alacak. Eş zamanlı olarak, bugünün problemleri geride kaldıktan sonra devam edecek olan birçok çekici iş kolunu da besliyor. 700 milyon Bank of Amerika hisse senedi opsiyonun süresi dolmadan önce çok değer katacak gibi duruyor.

1988’de Coca-Cola’da ve demiryollarında 2006’de olduğu gibi IBM partisine geç katıldım. Şirketin faaliyet raporlarını 50 yıldır okurum fakat geçen Mart ayında bir Cumartesi’ye kadar düşüncelerim berraklaşmamıştı. Thoreau’nun dediği gibi: “Meselelere nasıl baktığın değil, bakınca ne gördüğün önemlidir.”

Todd Combs geçen sene maliyeti 1,75 milyar dolar olan bir portföy yaptı ve Ted Weschler de yakında aynı boyutta bir tane yapacak. Her birinin tazminatları %80 kendi performanslarından ve %20 arkadaşlarının performanslarından oluşacak. Çeyreklik raporlarımız küçük varlıkları gösteriyor ve bunlar benim alımlarım değil (medya bu işi çok büyütüyor) Todd ve Ted’in alımlarını oluşturuyor.

Yeni gelenler hakkında iki ek nokta var. Hem Ted hem de Todd yeni CEO’ya şirket satın almaları hakkında yardımcı olacak. İkisinin de geniş yelpazede işletmelerin geleceklerini çözümleyebilecek mükemmel “işletme kafası” var. Bu düşüncelerinde neyin tahmin edilebilir ve neyin bilinemez olduğu hakkında yardım alıyorlar.

* * * * * * * * * * * *

…

Yatırımcıların Temel Seçenekleri ve Bizim Güçlü Bir Şekilde Tercih Ettiğimiz

Yatırım çoğu zaman gelecekte daha fazla para kazanmak adına bugünden para yatırmak olarak tabir edilir. Berkshire’da biz daha talepkâr bir yaklaşım izleriz ve yatırımı gelecekte daha fazla satın alma gücü elde etmek için (normal kazançlardan vergiler çıkıldıktan sonra) bugünkü satın alma gücünün başkalarına aktarımı olarak görürüz. Daha kısa ve öz bir şekilde, yatırım gelecekte daha fazla tüketim yapmak için bugün tüketimden vazgeçmektir.

Bizim tanımımızdan önemli bir sonuç çıkar: Yatırımın riski onun betasıyla ölçülmez (oynaklığı kapsayan ve riskin ölçülmesinde yaygın olarak kullanılan Wall Street terimi) fakat tutma periyodu sonunda satın alma gücündeki kayıp riski olasılığı (mantıklı bir olasılık) olarak ölçülür. Varlıkların fiyatlarında büyük dalgalanmalar olabilir fakat tutma periyodu sonunda daha fazla satın alma gücü sağlayacaklarsa riskli olarak kabul edilmezler. Göreceğimiz gibi, hiç dalgalanmayan bir varlık da çok risk yüklü olabilir.

Yatırım seçenekleri ise bol ve değişkendir. Fakat 3 büyük kategori vardır ve hepsinin karakterini anlamak çok önemlidir. Hadi şimdi bunlara bir bakalım.

- Belli bir para biriminde yoğunlaşmış para piyasası fonları, tahviller, konut kredileri, mevduatlar ve diğer enstrümanlar. Birçok para birimi temelli yatırım “güvenli” olarak düşünülür. Doğrusu bunlar en tehlikeli varlık sınıfı arasında yer alırlar. Betaları sıfır olabilir fakat riskleri çok büyüktür.

Bu yatırım enstrümanları, sahiplerine zamanında faiz ve anapara ödemesi yapsalar da, birçok ülkedeki yatırımcıların satın alma güçlerini yok ettiler. Dahası bu çirkin sonuçlar sonsuza kadar devam edecek. Hükümetler paranın değerine karar verir ve sistemsel güçler zaman zaman bunların enflasyon yaratan politikalar izlemesine sebep olur. Bazı zamanlarda bu politikalar kontrolden çıkar.

İstikrarlı bir kur isteğinin güçlü olduğu Amerika’da bile, Berkshire’ın yönetimini aldığımız 1965 yılından beri, dolar %86 değer kaybetti. O zaman 1 dolara alınan bir şeyi almak için şimdi 7 dolar gerekiyor. Sonuç olarak, vergiden muaf bir kurumun sadece parasının değerini korumak için yıllık %4,3 getirisi olan bir tahvile yatırım yapması gerekiyor. Eğer bu kurumun yöneticileri bu getirinin herhangi bir parçasının “gelir” olarak düşünürlerse kendilerini kandırmış olurlar.

Sizin ve benim gibi vergi ödeyen yatırımcılar için ise durum daha da kötü. Bu 47 yıl boyunca, Amerikan Hazine Tahvilleri kesintisiz olarak ortalama yıllık %5,7 getiri elde ettiler. Bu tatmin edici görünüyor. Fakat bireysel yatırımcı ortalama %25 gelir vergisi öderse bu %5,7’lik oran gerçek gelir olarak hiçbir şey getirmemiş olur. Bu yatırımcının görünen gelir vergisi, bahsedilen getirinin %1,4’ünü siler ve geri kalan %4,3’de görünmeyen enflasyon vergisi tarafından yutulur. Görünmeyen enflasyon vergisinin yatırımcıların gördüğü gelir vergisinin 3 katı olduğunu da belirtmek gerekir. “Tanrıya güveniriz” sözü paralarımıza yazılmış olabilir fakat hükümetimizin, para basma makinesinin düğmesine basan insan olduğu besbelli.

Yüksek faiz oranları tabii ki para birimi kaynaklı yatırımların enflasyon riskini karşılayabilir ve 1980’lerde çok güzel şekilde bu görevlerini yerine getirdiler. Fakat şimdiki oranlar, yatırımcılarım varsaydıkları satınalma gücü risklerini karşılamanın yanından bile geçmiyor. Şu an tahviller bir uyarı işareti ile birlikte satılmalı.

Bu yüzden bugünün koşullarında para birimi temelli yatırımları sevmiyorum. Yine de, Berkshire özellikle kısa vadeli bir çoğunu elinde tutuyor. Berkshire’da bol likidite ihtiyacı her zaman ana sahneyi işgal edecek ve faiz oranları ne olursa olsun hiçbir zaman önemini kaybetmeyecek. Bu ihtiyaca binaen, ana varlığımız, en kaotik ekonomik zamanlarda bile likidite kaynağı olarak kullanılabilen Amerikan Hazine Bonoları olacak. Gerekli likidite seviyemiz 20 milyar dolar ve hiçbir zaman 10 milyar doların altına inmeyecek.

Likidite ihtiyaçlarımız ve düzenleyicilerin bize dayattığının ötesinde, para birimi kaynaklı varlıkları sadece bize alışılmadık getiri (çöp tahvillerde olduğu gibi belli bir kredi yanlış fiyatlanırsa ya da notları yüksek tahvillerin faizlerindeki yükseliş-düşüşle sermaye kazancı sağlamayı olanaklı kılarsa) sunarlarsa alacağız. Bu fırsatları geçmişte değerlendirmiş ve gelecekte de değerlendirecek olsak da şu anda bundan 180 derece uzağız. Bugün, Wall Street’ten Shelby Cullom’un iğneleyici yorumu uygun gözüküyor: “Risksiz getiri vaat eden tahviller bugün getirisiz risk vaat ediyorlar.”

- İkinci kategorideki varlıklar ise hiçbir zaman bir şey üretmeyecek fakat bunları alanın, başkasının (alan da bu varlıkların hiçbir şey üretmeyeceğini bilir) gelecekte daha fazla para ödeyeceği umuduyla satın aldığı varlıklardır. 17. yüzyılda “laleler” bu tür alıcıların favorisi olmuştur.

Bu tür varlıklar kendileri de alıcı havuzunun sürekli artacağına ikna olmuş sürekli genişleyen alıcı havuzuna ihtiyaç duyarlar. Bu varlık sahipleri bunların ne üretebileceklerine değil (bunlar sonsuza kadar cansız kalacaktır) fakat başkalarının gelecekte bunlara daha fazla ihtiyaç duyacaklarına inanırlar.

Bu kategorinin büyük bir parçasını, yatırımcıları varlıklardan (özellikle kağıt paradan) korkan altın oluşturur. Fakat altının iki eksiği vardır. Çok işe yaramaz ve doğurgan değildir. Altının bazı endüstriyel ve dekoratif faydaları olduğu doğrudur fakat bu faydalara olan talep hem çok kısıtlıdır hem de yeni yapılan üretimi emmeye yetmez. Bu sırada, 1 gram altınınız varsa, sonsuza kadar yine bir gramınız olacaktır.

Altın alıcılarını motive eden, korkakların saflarının sıklaşacağıdır. Geçen on yılda bu inanç doğrulandı. Bunun ötesinde yükselen fiyatlar kendi heyecanını yarattı ve bir yatırım tezinin doğruluğunu onların gözünde kanıtladı. “Sürü” yatırımcıları hangi partiye katılsalar, belli bir süre için kendi doğrularını yaratırlar.

15 yıl boyunca, hem İnternet hisseleri hem de evler mantıklı fiyat tezi ve kamuya yayılmış fiyat artışları konusunda olağanüstü bir aşırılık gösterdi. Bu balonlarda, şüpheci yatırımcı orduları piyasa tarafından kendilerine gösterilen “kanıta” üşüştü ve bu yatırımcı havuzu, bir zaman için bu sürünün sonsuza kadar artacağına inandı. Fakat büyüyen balonlar eninde sonunda patlar. Ve eski bir atasözü yine doğrulandı: “Bilge adamın başta yaptığını ahmak adam sonra yapar.”

Bugün, dünya altın stoku 170.000 metrik tondur. Eğer bütün altın birleştirilse, her bir kenarı 68 feet olan bir küp kadar yer kaplar. Bunu yazdığım zaman altının onsu 1.750 dolardı ve toplam değeri 9,6 trilyon dolar ediyordu. Bu küpü A Yığını olarak adlandırın.

Şimdi maliyeti aynı olan bir B Yığını yaratalım. Bunun içine, Amerika’nın tüm tarım alanlarının yanında(200 milyar dolar gelir getiren 400 milyon akre) 16 Exxon Mobil (yıllık kârı 40 milyar dolar olan dünyanın en kârlı şirketi) koyalım. Bu alımlardan sonra elimizde 1 trilyon dolar gezme tozma parası kalır (bu alımlardan sonra meteliksiz kaldığınızı hissetmeyin diye). Sizce 9,6 trilyon doları olan bir yatırımcı A Yığınını mı yoksa B Yığınını mı seçer?)

Mevcut altın stokunun afallatıcı değerlemesine ek olarak dünyada 160 milyar dolarlık altın üretimi var. Alıcılar (mücevherciler, endüstriyel kullanıcılar, korkan bireysel yatırımcılar ya da spekülatörler olsun) bu ekstra üretimi sürekli emmeliler ki fiyat dengesi aynı kalsın.

Bundan sonraki 100 yıl boyunca, 400 milyon akrelik tarım alanı şaşırtıcı miktarda mısır, buğday, pamuk ve benzeri ürünleri üretmeye devam edecek ve kurlar ne olursa olsun bunu sürdürecekler. Exxon Mobil muhtemel sahiplerine trilyonlarca dolarlık temettü ödemesi gerçekleştirecek (ve unutmayın sizin 16 Exxon’unuz var). 170.000 ton altın, miktar olarak değişmeyecek ve hala hiçbir şey üretmeyecek. Küpü okşayabilirsiniz fakat size cevap vermeyecektir.

Gerçekte, bundan sonraki yüzyılda insanlar korktuklarında, altına hücum edecekler. Fakat ben değeri 9,6 trilyon doları bulan A yığınının B yığınından çok daha düşük bir bileşik getiri getireceğine inanıyorum.

- İlk iki kategorimiz korkunun zirve yaptığı zamanlarda maksimum popülerliğe ulaşır. Ekonomik çöküş terörü, bireysel yatırımcıları para birimi kaynaklı yatırımlara iter, özellikle Amerikan varlıklarına. Kur çöküşü korkusu da yatırımcıları altın gibi steril varlıkları almaya teşvik eder. “Nakit kraldır” sözünü 2008’de, tam da nakdin yatırıma yönlendirilmesi gereken zamanda duyduk. Benzer şekilde, 1980’lerin başında tam da sabit getirili varlıklar hafızamdaki en iyi zamanlarını yaşarken “nakit çöptür” sözünü duyduğumuz gibi. Bu günlerde destekleyici bir kalabalığa ihtiyaç duyan yatırımcılar büyük bir bedel ödediler.

Benim kendi tercihim ise, ki siz bunun geleceğini biliyordunuz, üçüncü kategoridir. İşletmelere, tarım alanlarına ya da gayrimenkule yatırım yapmak. İdeal olarak, bu varlıklar enflasyon zamanlarında çok az sermaye eklemeye gereksinim duyularak satın alma güçlerini koruyan çıktılar üretmelidirler. Tarım alanları, gayrimenkuller ve Coca-Cola, IBM ve bizim See’s Candy’miz bu iki aşamalı testi geçen varlıklar olmuştur. Bazı diğer şirketler, bizim düzenlenmiş altyapı işlerimizi düşünün, bu testi enflasyon zamanlarında çok fazla sermaye eklemek gerektiği için geçemezler. Yatırımcıları daha fazla kazanmaları için daha fazla yatırım yapmak zorundadır. Öyle olsa bile, bu yatırımlar hiçbir şey üretmeyen para bazlı varlıklardan daha üstün kalacaklar.

Bundan sonraki yüzyılda para; altın, deniz kabuğu, köpekbalığı dişi, bir tutam kağıt (şimdiki gibi) temelli olsun, insanlar günlük iş güçlerinin bir kısmını Coca-Cola ya da See’nin yerfıstığı şekerleri ile değiştirmek isteyecekler. Gelecekte Amerikan nüfusu daha çok malı taşıyacak, daha fazla yiyecek tüketecek ve şimdikinden daha fazla yaşam alanına ihtiyaç duyacak. İnsanlar sonsuza kadar ürettiklerini üretemedikleri ile değiştirecek.

Ülkemizin şirketleri halkımızın arzu ettikleri ürün ve hizmetleri kesintisiz olarak sağlamaya devam edecek. Mecazi olarak, bu “ticari inekler yüzyıllar boyunca yaşayacaklar ve daha fazla “süt” vermeye devam edecekler. Değerleri ise kurlarla değil “süt” üretim kapasiteleri tarafından belirlenecek. Toplanan sütler sahipleri için aynı 20 yüzyılda Dow’un 66’dan 11.497’ye yükselmesi gibi bileşik getiri getirmeye devam edecek (bir sürü de temettü ödeyecekler). Berkshire’ın amacı bu birinci sınıf şirketlerde sahipliğini arttırmak olacak. İlk seçimimiz işletmelerin tamamını almak olacak fakat hisse senetlerinin kayda değer bir kısmını almakla da ilgimiz sürecek. İnanıyorum ki bu seçenek incelediğimiz üçü içinde açık ara en iyi yatırım şekli olacak. Daha da önemlisi, açık ara en güvenlisi olacak.

Genel Kurul

…

* * * * * * * * * * * *

…

25 Şubat 2012 Warren E. Buffett Yönetim Kurulu Başkanı

Mektubun orjinaline buradan ulaşabilirsiniz.

Üstad kaleminize sağlık

Sayın Mehmet Bey,

Desteğiniz için çok teşekkür ederim.

Saygılar.

teşekkürler

Ben teşekkür ederim Hakan Bey, umarım faydalı olur. Saygılar.

[…] senedi ve doların farklı performansı içinde yatırımcılara bir mesaj gizli. 2011 Faaliyet Raporunda bahsettiğimiz gibi: “Yatırım, gelecekte daha fazla satın alma gücü elde etmek için bugünkü satın alma […]