Deprecated: explode(): Passing null to parameter #2 ($string) of type string is deprecated in /www/lattedenborsayacom_868/public/wp-includes/class-wp-duotone.php on line 1194

Herkese selamlar! 2014 mektubunun önemli bölümlerinin çevirisi bitti.

Warren Buffett, Berkshire’ın piyasa fiyatını da ilk sayfaya eklemeye başladı. Artık defter değerinin tek başına yeterli olmadığını düşünüyor.

Berkshire’ın hisse senedi varlıklarından “Büyük Dörtlü” diye adlandırılan American Express, Coca Cola, IBM ve Wells Fargo’da işler iyi gidiyor. Hem temettüler hem de hisse geri alımları sebebiyle sahiplik oranı artıyor.

Fakat her zaman işler iyi gitmeyebiliyor. Warren Buffett, Berkshire’ın tarihinde 3. kez hisse senedinden zararını realize etmek zorunda kalıyor. İngiltere’nin en büyük perakende zinciri Tesco’da zarar 444 milyon dolar.

Mektubun en önemli kısmı ise Warren Buffett’ın riski yeniden tanımladığı bölüm. Bütün risk algımı değiştiren bu kısımda ünlü yatırımcı şu soruyu soruyor: Uzun vadede sıfır riskli görülen tahviller mi daha “risklidir” yoksa çok riskli görülen hisse senetleri mi? Bu başlığı mutlaka okumalısınız. Bana bir çok şeyi sorgulattı.

Hadi lafı uzatmadan başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

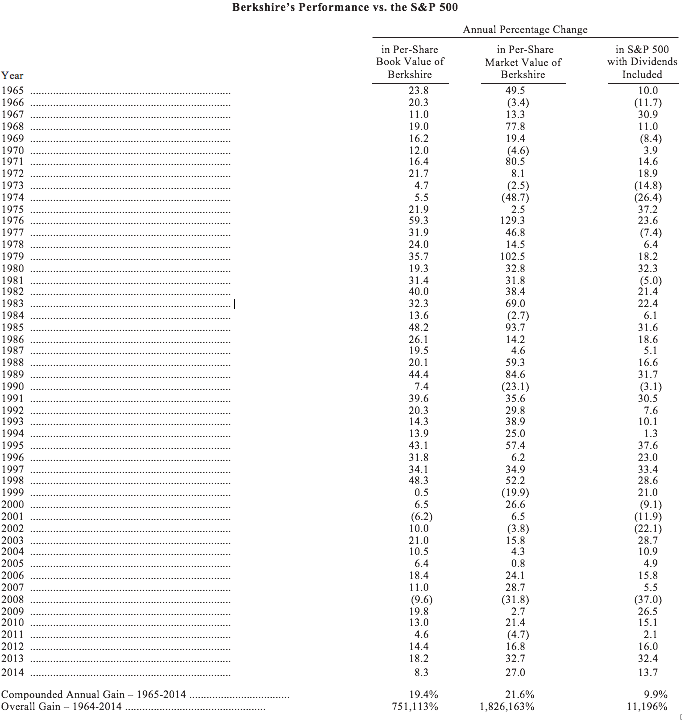

Berkshire’ın 2014 yılındaki net değer artışı 18.3 milyar dolar oldu ve hisse başı defter değeri hem A hem de B tipi hisseler için %8.3 arttı. Başkanlığı aldığımız 50 yıl boyunca, defter değerimiz 19 dolardan 146,186 dolara çıktı ve yıllık bileşik %19,4 yükselmiş oldu.

…

Berkshire’da Geçen Yıl

…

Berkshire geçen sene “Büyük Dörtlü”deki (American Express, Coca Cola, IBM ve Wells Fargo) sahiplik payını arttırdı. IBM’de hisse satın aldık (2013’te 6.3’ten 2014’te %7.8’e çıktı). Bu sırada, hisse geri alımları Coca-Cola, American Express ve Wells Fargo’da sahiplik oranımızı arttırdı. Coca-Cola’da %9.1’den %9.2’ye, American Express’te %14.2’den %14.8’e ve Wells Fargo’da %9.2’den %9.4’e çıktı. Ondalık sayıların önemli olmadığını düşünüyorsanız şu hesabı yapın: Ortalama dört şirket için sahiplik oranımızın 0,10 artması yıllık gelirlerinden Berkshire’a düşen payı 50 milyon dolar arttırıyor.

Bu dört şirket de hem yetenekli hem de hissedar dostu yöneticiler tarafından yönetilen olağanüstü işletmeler. Berkshire’da biz, şöyle böyle bir şirketin %100’üne sahip olmaktansa, olağanüstü bir şirketin kontrol edemediğimiz kayda değer bir parçasına sahip olmayı tercih ederiz.

Eğer Berkshire’ın yıl sonu sahipliği hesaba katılırsa, “Büyük Dörtlü”nün 2014 yılındaki kârlarından bize düşen 4.7 milyar dolardır (3 sene önce 3.3 milyar dolardı). Fakat size raporladığımız kârlarda, sadece geçen sene aldığımız 1.6 milyar doları gösteriyoruz. (Yine, 3 yıl önce temettüler 862 milyon dolardı). Fakat hata yapmayın: Rapor etmediğimiz 3.1 milyar dolar da en az rapor ettiklerimiz kadar değerlidir.

Bu dağıtılmamış kârlar hisselerini geri almakta kullanılıyor ki bu da kılımızı kıpırdatmadan gelecekteki kârlardan daha fazla pay almamıza sebep oluyor. Dağıtılmamış kârlar aynı zamanda avantajlı işletme fırsatlarını kovalamakta kullanılıyor. Bütün bunlar bu şirketlerden payımıza düşen hisse başı kârı kayda değer şekilde arttıracak. (2015 yılı güçlü dolar yüzünden grup için zor bir yıl olacak). Eğer beklentiler gerçekleşirse Berkshire’ın alacağı temettüler artacak ve daha da önemlisi sermaye kazancı elde edeceğiz (dördünün yıl sonu itibariyle realize edilmemiş sermaye kazancı 42 milyar dolar ediyor).

…

* * * * * * * * * * * *

…

Gerçek İşletme Değeri

…

1970’ten beri , hisse başı yatırımlarımız yıllık bileşik %19 arttı ve kârımız da %20.6 büyüdü. Berkshire hisse senedinin de takip eden 44 yıl boyunca bu iki ölçüye benzer şekilde artması tesadüf değil. Charlie ve ben iki tarafın da büyüdüğünü görmek istiyoruz fakat önceliğimiz faaliyet kârı yaratmak üzerine. Bu yüzden Philips 66 ve Graham Holdings senetlerimizi geçen sene işletmeleri almak için sattık ve Procter and Gamble ile Duracell’i 2015’te almak üzere anlaştık.

* * * * * * * * * * * *

…

Sigortacılık

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Düzenlenmiş ve Sermaye Yoğun İşletmeler

…

Üretim, Hizmet ve Perakende İşletmeleri

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Finans ve Finansal İşler

…

Yatırımlar

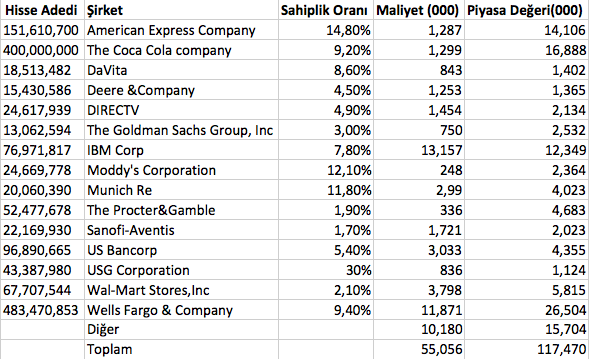

Aşağıda en büyük 15 hisse senedi yatırımımız isimlendirilmiştir.

Berkshire’ın tabloda olmayan büyük bir hisse senedi pozisyonu var: Bank of America’nın 700 milyon hissesini Eylül 2021’e kadar 5 milyar dolara satın alabiliyoruz. Yıl sonunda bu hisseler 12.5 milyar dolar ediyor. Bu hisseleri opsiyonumuz bitmeden hemen önce almayı düşünüyoruz. Bu arada, Bank of America yatırımımızın en büyük dördüncü hisse senedi pozisyonu olduğunu ve çok değer verdiğimizi unutmayın.

* * * * * * * * * * * *

Dikkatli okuyucular geçen sene büyük pozisyonumuz olan Tesco’nun artık listede olmadığını görecekler. Dikkatli bir yatırımcı, itiraf etmeliyim ki hisseleri çok daha önceden satardı. Bu yatırımda oyalanarak çok büyük bir hata yaptım.

İngiltere’nin en büyük market zincirinde ve diğer ülkelerde de büyük oyuncu olan Tesco’da 2012 sonunda 415 milyon hissemiz vardı. Yatırım maliyetimiz 2.3 milyar dolardı ve piyasa değeri de o civarlardaydı.

2013’te şirketin yönetimiyle ilgili yanlış bir şeyler sezdim ve 114 milyon hisseyi satıp 43 milyon dolar kârı realize ettim. Bu satıştaki yavaşlığım pahalıya patladı. Charlie bu tür davranışları “parmak emmek” olarak tanımlıyor. (Gecikmemin zararını düşününce aslında kibar davranıyor.)

2014 yılı boyunca, Tesco’nun problemleri büyüdü. Şirketin pazar payı düştü, marjları daraldı ve muhasebe problemleri baş gösterdi. İşletme dünyasında, kötü haberler genelde ard arda gelir: Eğer mutfağınızda bir hamam böceği görürseniz, bir kaç gün içinde akrabaları ile tanışırsınız.

Yıl boyunca Tesco hisselerimizi sattık ve şirketten tamamen çıktık (şirket, belirtmeliyim ki yeni bir CEO atadı ve ona başarılar diliyoruz).Vergiden sonraki zararımız 444 milyon dolar ve bu da Berkshire’ın net varlığının %0,02’sine denk geliyor. 50 yıl boyunca, varlığımızın %2’sine denk gelen bir zararı realize ettik. İki kere de %1 zarar realize etmiştik. Bütün bu zararlar 1974-75 periyodunda daha ucuz senetleri almak için ucuz senetlerimizi satmak için yapmıştık.

* * * * * * * * * * * *

Yatırım sonuçlarımız arkamızdan esen muhteşem bir rüzgar tarafından desteklendi. 1964-2014 periyodunda, S&P 500 84’ten 2059’a çıktı ve temettüler yeniden yatırıma döndüğünde toplam getiri %11,196 oldu. Eşzamanlı olarak, Doların satınalma gücü %87 düştü. Bu da şimdi 1 dolara alınan malın 1965’te 13 cente alınabildiği anlamına geliyor (Tüketici Fiyat Endeksinde ölçüldüğü gibi)

Hisse senedi ve doların farklı performansı içinde yatırımcılara bir mesaj gizli. 2011 Faaliyet Raporunda bahsettiğimiz gibi: “Yatırım, gelecekte daha fazla satın alma gücü elde etmek için bugünkü satın alma gücünü başkalarına vermektir.”

Alışılmadık fakat kaçınılamayan bir gerçek ise son 50 yılda çeşitlendirilmiş Amerikan şirketlerine yatırım yapmanın, tahviller gibi değeri Amerikan parasına bağlı olan varlıklara yatırım yapmaktan çok daha güvenli olduğudur. Bu aynı zamanda, içine iki Dünya Savaşı ve Büyük Depresyonu da sığdıran önceki 50 yıl için de geçerlidir. Yatırımcılar bu geçmişi hatırlamalı. Öyle ya da böyle, bu öteki yüzyılda da geçerliliğini koruyacaktır.

Hisse senedi yatırımları her zaman nakit benzeri yatırımlardan daha dengesiz olacaktır. Fakat uzun vadede, para bazlı yatırımlar, büyük oranda düşük maliyet ve komisyonu olan iyi çeşitlendirilmiş bir hisse senedi portföyünden çok daha risklidir. Bu ders, dalgalanmanın riskle birlikte anıldığı İşletme Fakültelerinin hiçbirinde öğretilmiyor. Bu pedagojik varsayım her ne kadar öğrenmeyi kolaylaştırsada, tamamen yanlıştır: Dalgalanma riski tanımlamaktan çok uzaktır. İkisini eşitleyen popüler formüller öğrenicileri, yatırımcıları ve CEO’ları yoldan saptırmaktadır.

Hisse senedini bir gün, bir hafta ya da bir yıl elde tutmak (hem nominal hem de satınalma gücü açısından) nakit benzerlerine karşı tabii ki çok daha risklidir. Bu bazı yatırımcıların (yatırım bankaları gibi) düşen piyasalarda varlık fiyatlarındaki düşmelerden dolayı yükümlülüklerini karşılamak için varlık satmaları ile ilgilidir. Ek olarak, yakın zamanda nakde ihtiyacı olan taraflar hazine varlıkları ya da banka mevduatı tutmalıdırlar.

Fakat on yıllarca sonrası için yatırım yapan yatırımcıların büyük çoğunluğu için piyasa fiyatlarındaki dalgalanmalar anlamsız olmalıdır. Onlar için zamana yayılarak alınan iyi dağıtılmış bir hisse senedi portföyü dolar temelli yatırımlardan çok daha az risklidir.

Eğer yatırımcı, fiyat dengesizliğinden korkup, hatalı bir biçimde riski tanımlarsa, ironik olarak, kendini çok riskli şeyler yaparken bulur. Hatırlarsanız, altı yıl önce “alimler” düşen hisse fiyatlarından şikayet ederek “güvenli” hazine bonoları ve mevduata yatırım yapılmasını tavsiye etmişlerdi. Bu öğüdü dinleyen insanlar daha önce hoş bir emeklilik beklerken şimdi çok az bir kazanç elde ediyorlar (S&P 500 o zaman 700’dü, şimdi ise 2,100). Eğer bu insanlar anlamsızca fiyat dalgalanmasından korkmasalardı ve düşük maliyetli, temettüleri ve değeri artan endeks fonlarına yatırım yapsalardı, şu anda kendilerine hayatları boyunca iyi bir gelir yaratacaklardı (Tabii kesin olarak bir çok yukarı ve aşağı hareketle).

Tabii ki yatırımcılar, kendi davranışları yüzünden hisse yatırımını çok riskli hale getirebilirler. Bir çoğu da yapacaktır. Aktif işlem yapmak, piyasa hareketlerini “tahmin etmeye çalışmak”, uygunsuz çeşitlendirme, danışmanlara ve yöneticilere gereksiz ücret ödemek ve kredili işlem yapmak, uzun bir zaman boyunca tadı çıkarılacak olan hisse senedi sahipliğinin faydalarını yok edebilir. Doğrusu, ödünç paranın yatırımcının alet çantasında yeri yoktur. Hiçbir danışman, ekonomist, TV yorumcusu (kesinlikle ne Charlie ne de ben) kaosun ne zaman olacağını size söyleyemeyiz. Piyasa tahmincileri sizin kulaklarınızı doldururlar ama asla cüzdanınızı değil.

Yukarıda saydığım yatırım günahları sadece “küçük adam”a özgü değildir. Devasa kurumsal yatırımcılar, grup olarak, on yıllarca yerinde sıkı sıkıya oturan endeks fonu yatırımcılarının altında performans göstermişlerdir. Bunun büyük nedeni ücretlerdir. Çoğu kurum yüksek ücretli yöneticileri öneren danışmanlara kayda değer paralar öderler. Bu ahmakların oyunudur.

Tabii çok iyi yatırım yöneticileri de bulunmaktadır (ama kısa zamanda bunun şanstan mı yoksa yetenekten mi olduğunu anlamak çok zordur). Fakat çoğu danışman, büyük getiriler sağlamak yerine büyük ücretlere sebep olurlar. Gerçekte, onların yeteneği pazarlamacılıktır. Yatırımcılar onların siren çağrılarını dinlemek yerine (büyük ya da küçük) Jack Bogle’nin Sağduyulu Yatırımın Küçük Kitabı’nı okumalıdırlar.

On yıllar önce, Ben Graham yatırım başarısızlığını anlatmak için Shakespeare’nin bir sözünü kullanmıştır: “Suç, sevgili Brutus, yıldızlarda değil, bizdedir.”

Genel Kurul

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

27 Şubat 2015

Warren E. Buffett

Yönetim kurulu Başkanı

Elinize sağlık Yiğit Bey, mektupları hızla tüketiyoruz. Sırada ne var🙂

Sayın Muhittin Bey,

Desteğiniz için çok teşekkür ederim. Aklımda bir şey yok sıradaki çeviriler için. Sizlere soracağım ne istersiniz diye:)

Saygılar.

Mektubun İçinde bulunduğumuz şu günlere denk gelmesi “manidar” 😂

Onur kaptan “iyon denizi” nden bildirdi. .

Sayın Onur Bey,

Evet dalga boyları arttı bu aralar. Mektup da tam yerine oturdu:)

Siz yerinizi söylüyorsunuz, ben de bakıyorum neredesiniz diye Google Maps’ten. Yolunuz açık olsun. Denizde öyle mi deniyordu bilmiyorum ama.

Saygılar.

gerçi yelken kullanılmıyor olabilir ama, “rüzgârınız bol olsun” diyebilirsiniz… 🙂

yazı için çok teşekkür ederiz…

Elinize sağlık. Çok değerliydi. Saygılar