Herkese selamlar. 2008 yılı; konut kredisi krizinin derinleştiği zamanlara denk geliyor. Dünya karışıkken Berkshire varlıkları erimiş, hisse senedi portföyü bir sene öncesine göre üçte bir azalmış durumda.

Berkshire hisse senedine dönüştürülebilir tahvil alımı için bazı hisselerini bile satıyor. Bunu kim düşünebilirdi ki?

Bu ortamda Warren Buffett mektubuna finansal felaketi anlatarak başlıyor. Daha sonra da Amerika’ya ve Berkshire’a olan güvenini üstüne basa basa vurguluyor.

Aynı zamanda durmuyor, ucuza varlık alımı yapmaya devam ediyor. Şöyle diyor ünlü yatırımcı: “İster çorap olsun ister hisse senedi, ben kaliteli malı ucuza almayı severim.”

Hisse senedi portföyünde ise işler biraz kötü.

Ünlü yatırımcı bu karanlık günlerde şaşırtıcı şekilde hisse senedine çok yatırım yapmamış. Yatırım yaptığı iki İrlanda bankasının fiyatları onda birine düşmüş. Yeni büyük yatırımlarını ise hisse senedi de satarak hisse senetleri ile değiştirilebilir tahvillere yapmış ya da şirketlerin tamamını almış.

(2008’de şu kadar hisse alsaydın şu kadar olurdu diyenlere, ki bunların içinde ben de vardım, Warren Buffett bile alamamış siz mi alacaksınız diyesim geldi.)

Mektup türev araçlardaki durumla son buluyor. Warren Buffett ne kadar karşı olsa da sıkı bir türev araç kullanıcısı oldu.

Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

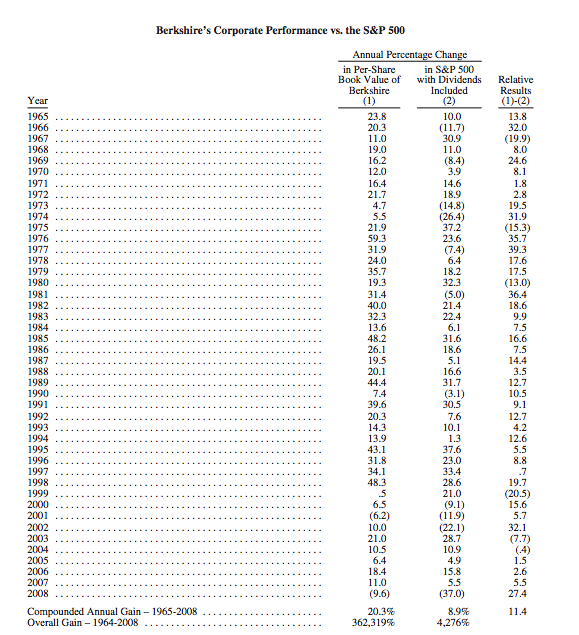

2008 yılında net değerimizdeki azalma 11,5 milyar dolar oldu ve bu da hisse başı defter değerimizi hem A hem de B sınıfı hisseler için %9,6 düşürdü. Başkanlığı aldığımız 44 yıldan beri defter değerimiz yıllık bileşik %20,3 artarak 19 dolardan 70,530 dolara çıktı.

Üstteki 44 yıllık tabloda Berkshire’ın defter değerini ve S&P 500 endeks değerini görüyorsunuz ve 2008 yılı her ikisi için de en kötüsüydü. Bu zaman dilimi; şirket, belediye tahvilleri, gayrimenkul ve emtialar için yıkıcı oldu. Yıl sonunda her türden yatırımcı kanlar içindeydi ve aynı badminton oyununun içine düşmüş küçük kuşlar gibi kafası karışmıştı.

Yıl ilerlerken, birçok büyük finansal kurumun hayatını tehdit eden sorun serileri açığa çıktı. Bu çarpık işleyen bir kredi mekanizmasına yol açtı ve daha sonra bu mekanizma hiç işlemez hale geldi. Ülke çapında çocukken restoran duvarında gördüğüm bir söze benzer bir slogan yayıldı: “Tanrıya güveniriz, diğer herkes nakit ödeyecek.”

Dördüncü çeyrekte kredi krizi, tepetaklak olan hisse senedi ve ev fiyatları ile birleşerek tüm ülkeyi felç edici bir korkunun içine itti. Bunu daha önce hayatımda hiç görmediğim bir hızla şelale düşüşü yapan iş aktiviteleri izledi. Amerika dünyanın büyük bir çoğunluğu ile birlikte bu negatif döngü tuzağına düştü. Korku işletmelerde küçülmelere sebep oldu ve küçülme daha da büyük korku yarattı.

Bu sakatlayıcı sarmal hükümetimizi büyük bir müdahale yapmaya itti. Poker terimiyle, Hazine – FED ikilisi rest çekti ve her şeylerini ortaya koydu. Daha önceden verilen bir bardak dolusu ekonomik ilaç varilin içinde kayboldu.

Bu bir zamanlar düşünülmez olan dozlar, neredeyse kesin olarak yan etkilere yol açacaktır. Bunların doğal sonuçlarını herkes bilir ama bir tanesi şiddetli enflasyon olacak. Dahası, büyük endüstriler Federal yardıma bağımlı hale geldiler ve bunları eyaletlerin ve şehirlerin insanın aklını başından alan istekleri izleyecek. Bu şirketleri kamu yardımından ayırmak (sütten kesmek) politik olarak çok zor olacak. İsteyerek ayrılmayacaklar.

Olumsuz taraflar ne olursa olsun, geçen sene finansal sistemin toptan çökmesini önlemek için güçlü ve acil bir hükümet müdahalesi gerekliydi. Eğer bu müdahale olmasaydı her açıdan ekonomimiz bir felakete sürüklenirdi. Hoşunuza gitsin ya da gitmesin; Wall Street, ana cadde ya da diğer yan caddeler, hepsi aynı gemidedir.

Fakat bu kötü haberlerin ortasında şunu belirtmek gerekir ki bu ülke, bundan çok daha kötü eziyetler çekti. Sadece 20. yüzyılda iki büyük savaş yaşadık (bir tanesini az daha kaybediyorduk); onlarca panik ve resesyon yaşadık; 1980’lerde %21,5’leri bulan kuvvetli enflasyonla uğraştık; işsizliğin yıllarca %15 ile %25 arasında değiştiği 1930’daki Büyük Bunalımı yaşadık. Amerika meydan okumalar konusunda hiç kıtlık çekmedi.

Fakat hiç başarısız olmadan, hepsinin üstesinden geldik. Bu ve bunun gibi zorluklarla uğraşırken, 1900’lerden beri Amerikalıların yaşam standartları yedi kat iyileşti ve Dow Jones Sanayi endeksi 66’dan 11.497’ye çıktı. Bu yılların kayıtlarını insanoğlunun sadece küçük kazançlar elde ettiği uzun yüzyıllar ile karşılaştırın. Yol çok pürüzsüz olmamasına rağmen, ekonomik sistemimiz yıllar içinde olağanüstü iyi işledi. Hiçbir sistemin ortaya çıkaramadığı insan potansiyelini ortaya çıkardı ve öyle yapmaya da devam ediyor. Amerika’nın en güzel günleri daha gelmedi!

İlk sayfadaki 44 yıllık tabloya bir bakın. Bu yılların %75’inde, S&P endeksi yükseldi. Gelecek 44 yılda da kabaca aynısının olmasını bekliyorum. Fakat ne, Berkshire’daki ortağım Charlie Munger ne de ben yükselen ve düşen yılları önceden tahmin edemeyiz (kendi görüşümüze göre de kimse tahmin edemez). Fakat eminiz ki, 2009 yılında ekonomi ayak sürümeye devam edecek, aynı şekilde gelecek yıllarda da bu devam edebilir. Fakat bu bize hisse senedi piyasasının düşüp yükseleceği hakkında bir şey söylemiyor.

İyi veya kötü yıllarda, Charlie ve ben 4 hedefe odaklanırız:

- Berkshire’ın yüksek likiditeye sahip, kısa vadeli yükümlülüğü az olan, onlarca kaynaktan kâr ve nakit elde eden Gilbarat tarzı finansal pozisyonunu korumak;

- Faaliyetteki işletmelerimize dayanıklı rekabetçi üstünlük katan “hendekleri” genişletmek;

- Değişik kaynaklardan kâr elde etmek ve bunu geliştirmek;

- Berkshire’a yıllar içinde olağanüstü sonuçlar elde ettiren yönetici kadrosunu genişletmek ve desteklemek.

2008 Yılında Berkshire

Geçen sene Berkshire işletmelerinin çoğu genel ekonomiden etkilenip potansiyellerinin çok altında kaldılar ve bu 2009’da da böyle olacak. Özellikle konutla bağlantılı işler yaptığımız için perakendecilerimiz sert darbe aldı. Fakat ortalamada, üretim, hizmet ve perakende operasyonlarımız kayda değer kâr elde ettiler ve çoğu (özellikle büyük olanlar) rekabetçi pozisyonlarını sürdürdüler. Berkshire’ın iki önemli işi (sigorta ve altyapı işleri) genel ekonominin aksine iyi kârlar elde etti.

…

Sermayenin yeniden dağıtılması işlerimiz de geçen sene iyi gitti. Berkshire her zaman işletmelerin ve varlıkların alıcısıdır ve piyasadaki düzensizlik satın almalarımızda bize bir rüzgar kattı. Yatırım yaparken, olumsuzluk bizim dostumuzdur, coşku ise düşmanımız.

Ek olarak, genel piyasa koşullarından dolayı hisse ve tahvil portföyümüz bu sene de önemli ölçüde düşmeye devam edecek. Bu, Charlie ve benim için hiç de sorun değil. Doğrusu, eğer kullanabileceğimiz kaynağımız varsa pozisyonumuzu arttırmaktan mutlu oluruz. Uzun zaman önce Ben Graham bana şunu öğretmiştir “Fiyat ne ödediğinizdir, değer ise ne aldığınız.” İster çoraplardan ister hisselerden konuşalım, ben kaliteli malı fiyatı düşükken almayı severim.

Ölçüler

…

2008 yılında, yatırımlarımız hisse başı 90.343 dolardan 77.793 dolara düştü ve bu hisse veya tahvil satışlarından değil piyasa fiyatlarındaki düşüşten kaynaklandı.

…

Düzenlenmiş Altyapı İşleri

…

* * * * * * * * * * * *

…

Sigortacılık

…

Üretim, Hizmet ve Perakende Operasyonları

…

Finans ve Finansal Operasyonlar

Clayton yılda 27.499 adet ev yapan en büyük ev üretim firmamız. Bu da yıllık 81.889 adet üretim yapan endüstrinin %34’üne denk geliyor. Pazar payımız endüstrinin sıkıntılı olduğu 2009’da artacak gibi. Endüstri genelinde, 1998’deki 372.843’lük tepesinden beri ev satışları düzenli olarak düşüyor.

O zamanlar endüstri vahşi satış politikaları izliyordu. “Borç almaması gereken borçlular, borç vermemesi gereken kredi verenler tarafından borçlandırılıyordu. “

Başlangıç olarak gerekli olan ön ödeme ihmal edildi. Bazen de işe hile karıştı. … Dahası, ödenmesi imkansız aylık ödeme tutarları kaybedecek hiçbir şeyi olmayan borçlular tarafından kabul edildi. Sonuç olarak bu konut kredileri toplanarak (seküritizasyon) hiçbir şeyden haberi olmayan Wall Street yatırımcılarına satıldı. Ahmaklık zinciri bir yerde kırılmalıydı ve kırıldı.

Clayton vurgulanmalı ki, çok daha mantıklı bir borç verme stratejisi izledi. Doğrusu, seküritizasyonu alan yatırımcıların hiçbiri bir kuruş ana para ya da faiz kaybetmedi. Fakat Clayton bir istisna oldu; endüstri kayıpları sarsıcıydı. Ve akşamdan kalma hali bu zamana kadar devam etti.

1997-2000 krizi toplu konut piyasası için madendeki kanarya işlevi görmeliydi. Fakat yatırımcılar, hükümet ve derecelendirme kuruluşları, üretilmiş ev pazarındaki çöküntüden hiç ders almadılar. Aksine, felaket tekrarlandı ve aynı hatalar 2004-2007 yılları arasında konvansiyonel ev piyasasında da tekrarlandı. Kredi verenler, alanların aylık gelirleriyle ödeyemeyecekleri krediler verdiler ve kredi alanlar da bu kredilere imzayı seve seve attılar. “Onu yarın düşüneceğim.” diyen Scarlett O’Hara tekrar sahnedeydi. Bu davranışın yansımaları ekonominin her köşesinde hissediliyor.

…

* * * * * * * * * * * *

…

Vergiden Muaf Tahvil Sigortası

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

…

Yatırımlar

Piyasa değeri 500 milyon ve üstü varlıklarımız isimlendirilmiştir.

…

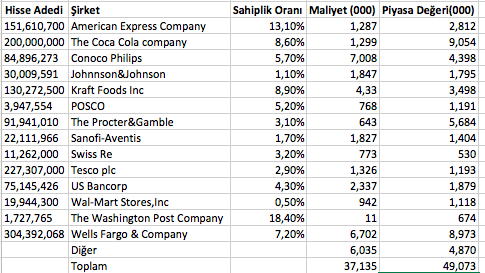

Size bu raporun başlarında, geçen sene sermayeyi yeniden dağıtırken büyük bir hata yaptığımdan bahsetmiştim (belki daha fazla hata yaptım ama bu hata ortaya çıktı). Charlie’ye ya da başka birine danışmadan, petrol ve gaz fiyatları tepelerde dolaşırken ConocoPhilips hissesi satın aldım. Geçen senenin ikinci yarısında enerji fiyatlarındaki düşüşü tahmin etmemin imkanı yoktu.

Petrolün 40-50 doların üstünde satılma ihtimalinin hala yüksek olduğunu düşünüyorum. Fakat şimdiye kadar fena yanıldım. Fiyatlar yükselse bile, satın almanın kötü zamanlaması Berkshire’a birkaç milyar dolara mal oldu.

Daha başka farkedilebilir hatalar da yaptım. Küçük hatalarım ne yazık ki o kadar da küçük değiller. 2008 yılı boyunca, bana ucuz gelen iki İrlanda bankasına 244 milyon dolar harcadım. Yıl sonunda bunların piyasa değeri %89 düşerek 27 milyon dolar oldu. Şimdiye kadar bu hisseler daha da düştü. Tenis ahalisi buna “zorlama olmayan hata” der.

Geçen senenin artı tarafı ise; Wrigley, Goldman Sachs ve General Electric’in piyasaya sürdüğü 14.5 milyar dolarlık sabit getirili tahvil almamızdı. Bu yatırımlardan yüksek getirileri dolayısıyla çok memnunuz. Bunlara ek olarak bazı hisse kazanımları da elde ettik. Bu büyük satın almaları yapmak için, tutmayı tercih edeceğim bazı hisseleri satmak zorunda kaldım (Johnson&Johnson, Procter &Gamble ve ConocoPhilips). Fakat, Berkshire’ı bol nakit ile yöneteceğime dair söz verdim (size, derecelendirme kuruluşlarına ve kendime). Yarının yükümlülüklerini yerine getirmek için yabancıların nezaketine muhtaç olmak istemiyoruz. Seçme şansım olduğunda, bir gecelik rahat uykuyu bile daha fazla kâr için feda etmem.

Yatırım dünyası az değerlemeden yüksek değerleme riskine doğru kaymakta. Bu değişim küçük değil, sarkaç çok büyük bir kavis çiziyor. Birkaç yıl önce bile, kısa dönemli risksiz hükümet tahvilleri neredeyse sıfır getiri verirken ve uzun dönemli getiriler de ondan çok farklı değilken, bu kadar yüksek belediye ve şirket tahvil getirisini tahmin edemezdi. Bu on yılın tarihi yazılırken 1990’ların internet balonu gibi 2000’lerin konut balonundan bahsedilecek. Fakat 2008’in Amerikan Hazine Tahvil balonu da en az o kadar olağanüstü olacak.

Nakit benzerlerinin veya uzun dönemli hükümet tahvillerinin mevcut getirisi uzun süre sürdürülürse çok kötü bir politika izlenmiş olacak. Bu enstrümanların sahipleri, tabii ki artan şekilde kendilerini rahat hissediyorlar. Doğrusu, finansal kriz başladığında kendini beğenmişlerdi. Kendi seçimlerini; o mükemmel nakit pozisyonları hiçbir şey kazandırmasa ve uzun dönemde enflasyona karşı erise bile “nakit kraldır” yorumlarını duyduklarında onaylanmış sandılar.

Fakat onaylanmak, bir yatırım amacı değildir. Doğrusu, onaylanmak zarar vericidir çünkü beyni uyuşturur ve yeni gerçekleri kavrayışı azaltır. Daha önce oluşan gerçeklerin yeniden incelenmesini zorlaştırır. Alkışlanan yatırım aktivitesi konusunda çok dikkatli olun; muhteşem hareketler genellikle uykucular tarafından yuhalanır.

Türev Araçlar

Türev araçlar tehlikelidir. Finansal sistemimizin kaldıracını ve riskini çok arttırırlar. Yatırımcıların büyük bankaları ve yatırım bankalarını anlamalarını ve analiz etmelerini imkansız hale getirir. Bu araçlar yıllar boyunca Fannie Mae ve Freddie Mac’in kârlarını yanlış göstermelerine imkan tanıdılar. Freddie ve Fannie o kadar karışıktı ki federal düzenleyici OFHEO ve onun bu iki kurumu denetlemekten başka işi olmayan 100 elemanı defterlerdeki oynamayı tamamen kaçırdı.

Doğrusu, son olaylar gösterdi ki büyük finansal kurumların şu anki ünlü üst yöneticileri (eski CEO’ları) defterlerinde bu kadar büyük ve karışık türev araç bulunan şirketleri yönetmekte yetersizler. Bu talihsiz gruba beni de katın: Berkshire, General Re’yi 1998 yılında aldığında defterlerdeki 23.218 kontrat ve 884 karşı tarafı anlayamayacağımızı biliyorduk. Böylece dükkanı kapatmaya karar verdik. Hiç baskı altında olmamamıza ve iyi huylu bir piyasada olmamıza rağmen görevi tamamlamamız 400 milyon dolara mal oldu ve beş yıl sürdü. Çıktığımızda ise duygularımız bir türkünün dizelerindeki gibiydi: “Seni bu kadar iyi tanımadan önce daha çok seviyordum.”

İyileştirilmiş “şeffaflık” (politikacıların, yorumcuların ve finansal düzenleyicilerin gelecekteki tren kazalarını önlemek için favori sözü) türev araçların yarattığı sorunları çözmeye yetmeyecek. Büyük ve karışık bir türev araç portföyünün risklerini ölçecek ve raporlayacak bir mekanizma bilmiyorum. Denetleyiciler bu sözleşmeleri denetleyemez ve düzenleyiciler de düzenleyemez. Bu enstrümanlarla dolmuş şirketlerin 10-Ks “açıklamalarını” okuduğumda çıkardığım sonuç: Portföylerinde ne olduğunu anlayamamam (ve aspirin ihtiyacı duymam).

Düzenleyici etkinliği konusunda bir vaka çalışması için Freddie ve Fannie örneğine yakından bakalım. Bu işletmeler Kongre tarafından kuruldu, kontrol edildi ve onlara ne yapıp ne yapamayacakları dikte edildi. Bu kontrole yardım etmek, doğru düzgün davranmaları konusunda bu iki devin kulağını çekmek için Kongre 1992’de OFHEO’yu kurdu. Bu hareketle, Fannie ve Freddie, işe adanan insan gücü düşünüldüğünde en yoğun düzenlenen ve denetlenen iki kurum haline geldiler.

15 Haziran 2003’te OFHEO (faaliyet raporları internetten bulunabilir) 2002 yılı faaliyet raporunu Kongreye, özellikle Senato ve Kongredeki hiçbiri Messrs olmayan dört patronuna gönderdi. Sarbanes ve Oxley. Rapor 127 sayfaydı ve kendini kutlayan şu başlık atılmıştı: “Mükemmelliğin 10. Yılını Kutluyoruz.”Bu gecikmiş rapor Freddie’nin CEO ve CFO’su utançla istifa ettikten ve COO’su kovulduktan dokuz gün sonra gönderildi. Raporda ayrılmalarından hiç bahsedilmedi ama rapor her zamanki gibi “Her iki girişim de finansal olarak iyi ve güzel yönetiliyor.” diyerek bitti.

Doğrusu ise, her iki kurumun da bir süredir büyük muhasebe hilelerine başvurmasıydı. En sonunda, 2006 yılında, OFHEO 340 sayfalık bir günah listesi yayınladı ve fiyaskodan herkesi (tahmin edin: kendileri ve Kongre hariç) sorumlu tuttu.

Bear Stearns’in çöküşü size 2002 yılında ilk kez bahsettiğim, zaman ayarlı bomba olan türev sözleşmelerinde karşı taraf sorununun altını çiziyor. 3 Nisan 2008 yılında, sonradan New York FED’in yetenekli başkanı olacak Tim Geithner, kurtarma ihtiyacını şöyle özetledi: “ Bear’ın türev araç sözleşmelerinin karşı tarafındakilerin, kendilerini finansal risklerden korumak için yaptıkları bu sözleşmelerin artık geçerli olmadıklarını öğrenmeleri finansal piyasaların daha da çökmesine sebep olabilirdi. Bu Bear’ın sözleşme yaptıklarının, bu pozisyonların karşısında aldıklarını likidite etmesine sebep olabilir ve zaten kırılgan olan piyasaları pozisyonlarını çoğaltmaya itebilirdi”. Bu “tahmin edilemez karakterde finansal zincirleme reaksiyonu önlemek için öne çıktık.” tezini savunmak için söylenmişti. Benim fikrime göre, FED haklıydı.

Normal bir hisse senedi ya da tahvil işlemi bir iki gün içinde bir tarafın hisseleri, diğer tarafın ise varlıkları almasıyla son bulur. Karşı taraf riski bu yüzden çabucak yok olur ve bu da kredi sorununun artmasını önler. Bu piyasaların bütünlüğünü korumak için anahtar roldedir. Doğrusu bu 1995 yılında NYSE ve Nasdaq’ın anlaşma süresini beş günden üç güne düşürmesinin de sebebidir.

Buna karşılık türev sözleşmeleri, çoğu zaman yıllar hatta on yıllar boyunca kapanmaz ve iki taraf birbirine büyük talepler inşa eder. “Kağıttan” varlık ve borçlar – çoğu zaman ölçmesi zordur – uzun yıllar doğrulanmadan finansal raporların en önemli parçası haline gelirler. Ek olarak, büyük finansal kurumlar arasında büyük bir karşılıklı fayda ortaya çıkar. Bu da büyük oranda alacak ve borcun başka yollardan da kaldıraca boğulmuş birkaç finansal kurumun elinde toplanmasına sebep olur. Bu tür risklerden korunmak isteyenler de zührevi hastalıklardakine benzer şekilde bundan etkilenirler: Bu sadece sizin kimle yattığınızla ilgili değildir, aynı zamanda yattığınızın da kiminle yattığı ile ilgilidir.

Onla bunla yatmak benzetmemize devam edersek; bu durum büyük türev araç tacirleri için iyi olabilir çünkü zora düştüklerinde hükümet yardımını garantiler. Başka deyişle, sadece sorunu olan işletmeler bütün mahalleye mikrop bulaştırabilir (isim vermeyeceğim) ve bunlar da artık ülkenin sorunu olurlar (üzülerek söylemeliyim ki bu uygun bir sonuç olur). Bu tiksindirici gerçekten büyük kaldıraç yığmış ve takip edilemez karmaşıklıkta türev araç biriktirmiş üstün yöneticiler için Şirketlerin Hayatta Kalmasının Birinci Yasası ortaya çıkar: Ortalama kabiliyetsizlik yetmez, işleri beyin patlatacak kadar batırmak gerekir.

Bu enkazı resmettikten sonra, Berkshire’ın neden 251 tane türev sözleşmesinin tarafı olduğunu sorabilirsiniz (Faaliyet kaynaklı MidAmerikan’da tutulan ve Gen Re’de kalan bir kaç tane hariç). Cevap basittir: Her bir sözleşmenin başlangıçta yanlış fiyatlandığını düşünüyorum ki bazıları çarpıcı biçimde yanlışlar. Bunları hem başlattım hem de izliyorum ki büyük finansal kurumlarda her üst yöneticinin aynı zamanda Baş Risk Sorumluluğunun da dahil olduğu birçok sorumluluğu olması gerektiğini düşünüyorum. Eğer türev sözleşmelerinden para kaybedersek, bu benim suçum olacak.

Türev araç anlaşmalarımız, sözleşmeler başladığında karşı tarafın bize ödeme yapmasını gerektirir. Bu sözleşmelerde Berkshire parayı hep tutan taraftır ve bu bizim karşı taraf riskimizi sıfırlar.

Yıl sonunda, bize yapılan ödemeler zararlarımızı hafifletti ve türev araçlardan sağladığımız nakit akışı da 8,1 milyar dolar oldu. Bu nakit akışı sigortadaki ile aynıdır. Eğer kâr zararımız eşit olursa, uzun zaman bedava paranın keyfini çıkarırız. Bizim beklentimiz, kesin olamamakla birlikte başa baş noktasından çok daha iyi kâr etmek ve yaptığımız yatırımlardan da iyi kârlar elde etmek.

…

* * * * * * * * * * * *

…

Genel Kurul

…

* * * * * * * * * * * *

…

27 Şubat 2009 Warren E. Buffett Yönetim Kurulu Başkanı

Mektubun orijinaline buradan ulaşabilirsiniz.

Saygılar.

İlk Yorumu Siz Yapın