Herkese selamlar! Warren Buffett’ın hissedarlarına yazdığı mektuplar serisine devam ediyorum.

Bu sefer şirketleri hakkında verdiği bilgileri değil de sadece yatırım hakkındaki bilgilerin yer aldığı bölümleri çevireceğim.

Gelen yorumlarda bunun daha verimli olabileceğinden bahsedilmişti. Benim için de zamandan tasarruf olacak.

Hadi Warren Buffett’ın hissedarlarına 1978 yılında olanları anlattığı mektupla devam edelim.

Berkshire Hathaway Inc.’in Hissedarlarına;

…

İşletme gelirlerinde baktığımızda; yakın dönemdeki ihtiyatımıza rağmen, sigorta şirketlerimizin elinde bulunan varlıkların uzun dönemli getirilerinden umutluyuz. Menkul kıymetler borsasının yönünün kısa dönemde ne olacağını tahmin etmeye çalışmadık çünkü kısa dönemde piyasanın nereye gideceğini ne bizim ne de bir başkasının doğru tahmin edebileceğine inanmıyoruz. Fakat uzun dönemde, elimizde bulundurduğumuz varlıkların, ödediğimizden kayda değer şekilde daha fazla para edeceğini ve yatırım kazançlarının sigorta işlerimizin gelirlerine kayda değer oranda katkı yapacağını düşünüyoruz.

Gelir Kaynakları

…

Tekstil

…

Umarım böyle zor ekonomik karakterde olan daha başka işlerle yüzleşmek zorunda kalmayız. Fakat daha önce belirttiğimiz gibi;

1) Tekstil işlerimiz bulundukları bölgede önemli işveren konumundalar,

2) Yönetim sorunları bildirmede açık davrandı ve çözüm bulmak için saldırdı,

3) İş gücü ortak problemleri anlamada ve yüzleşmede işbirliği yaptı,

4) İşletme yatırıma göre ortalama bir getiri sağladı.

Bu şartlar devam ettiği sürece ki biz öyle olacağını düşünüyoruz, sermayemizi daha çekici başka işler olmasına rağmen, tekstil işinde değerlendirmeye devam edeceğiz.

Sigortacılık

…

Sigorta Yatırımları

Sigorta bölümünün hisse senedi yatırımlarında kayda değer şekilde iyimser olduğumuzu belirtmek isteriz. Tabii ki bu coşkumuz koşulsuz değil. Bazı durumlarda sigortacıların hisse senedi yatırımı yapması anlamsız olabilir.

Sigorta bölümündeki varlıklarımızı ancak aşağıdaki şartlar oluşunca hisse senetlerine kaydırma konusunda heyecanlanıyoruz;

1) Ne iş yaptığını anlayabildiğimizde,

2) Olumlu uzun dönemli beklentisi olduğunda,

3) Yetenekli ve dürüst kişiler tarafından yönetildiğinde,

4) Çok uygun fiyatlı olduğunda.

Genellikle 1,2 ve 3. koşulları sağlayan az da olsa şirket buluyoruz. Fakat 4. koşulumuz harekete geçmemizi engelliyor. Örnek vermek gerekirse, 1971 yılında, Berkshire Hathaway’in sigorta şirketlerinin elindeki hisse senedi yatırımları sadece 10.7 milyon dolar maliyetliydi ve piyasa değeri 11.7 milyon dolardı. Piyasada mükemmel olarak tanımlanabilecek şirketler vardı fakat çok azı uygun fiyatlıydı. (Karşı konulamaz not: 1971 yılında emeklilik fonu yöneticileri elinde bulundurdukları hisse senedi için kullanılabilecek fonların %122’sini hisse senetlerine yatırmışlardı, tam fiyatlardan hepsini alamamışlardı bile. 1974 yılında dibe vardığımızda, yatırım oranlarını rekor düşük seviye olan %21’e düşürmüşlerdi.)

Son bir kaç yıl bizim için başka bir hikayeydi. 1975 yılında sigorta şirketlerimiz, maliyeti tamı tamına piyasa fiyatına eşit olan 39.3 milyon dolarlık hisse senedi bulunduruyorlardı. 1978’in sonuna geldiğimizde değiştirilebilir varlıklar da dahil olmak üzere bu senetlerimizin maliyeti 129.1 milyon dolara, piyasa değeri ise 216.5 milyon dolara çıktı. Aradan geçen üç yıl içinde vergi hariç 24.7 milyon dolar kazancı da hisse senetlerinden realize ettik. Bu yüzden üç yıldaki realize edilmiş ve edilmemiş vergiden önceki hisse senedi gelirlerimiz 112 milyon dolara ulaştı. Bu süreçte Dow Jones Sanayi Endeksi 852’den 805’e düştü. Bu, hisselerini değer odaklı seçen bir yatırımcı için harika bir periyottu.

Sigorta portföyümüze; gerçekten sıra dışı şirketlerin küçük porsiyonlarını, hisse senedi piyasasındaki müzayede işlemleri sonucu şirketin bütününü satın alacağımızdaki müzakereler sonucu çıkacak fiyatlardan çok daha düşüğe bulmaya devam ediyoruz.

İçinde çok az heyecan barındıran işletmerin (hisse senetleri yoluyla) ufak parçalarını kelepir fiyatına almamız ile içinde bolca heyecan barındıran, şirketin tamamını satın alınması olayları keskin şekilde örtüşüyor. Bize öyle geliyor ki ya şirketler, müzakerelerde ya da devralmalarda, şirketin tamamını satın almak için yaptıkları fiyat değerlemelerinde çok belirgin bir hata yapıyorlar, ya da biz, hisse senedi piyasası yoluyla böyle şirketlerin hisselerini çok büyük indirimle alarak çok para kazanacağız. (İkinci not: 1978 yılında emeklilik fonu yöneticileri, mantık olarak en uzun yatırım perspektifine sahip olması gereken insanlar!, 1974 rekorunu kırarak ve 1977 ile eşit şekilde fonlarının sadece %9’unu hisse senetlerine yatırdılar!)

Hisse senedi piyasasının, kelepir olarak satıldığını düşündüğümüz şirketlerin fiyatlarını, keskin şekilde yukarı çekebileceğinden endişele duymuyoruz. Açıkçası, çoğu yılda, varlık piyasasında net alıcı olmak için yeterli fonlara sahip olmayı bekleyerek, tam tersini umuyoruz.

Politikamız, elimizdekilere odaklanmak yönünde. Mümkün olduğu kadar, sadece şirketin fiyatına ya da işlerine odaklandığımızda biraz ondan biraz bundan almamaya özen gösteriyoruz. Eğer alacaksak kayda değer bir oranda alma taraftarıyız.

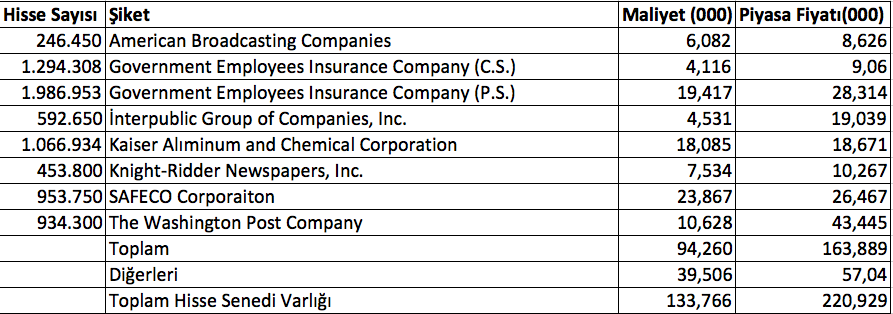

31 Aralık 1978 itibariyle, sigorta şirketlerimizin elinde tuttukları piyasa değeri $8 milyon üzeri hisse senedi varlıkları aşağıdaki gibidir:

Bazı durumlarda kârlılıktaki dolaylı payımız çok belirgin oluyor. Örnek olarak, 953.750 adet hissesine sahip olduğumuz SAFECO Corp. Amerika’daki en iyi yönetilen gayrimenkul ve kaza sigorta şirketi. Sigortacılık yetenekleri tek kelimeyle mükemmel, zarar rezervleri çok muhafazakar ve yatırım politikaları da mantıklı.

SAFECO’nun sigortacılık operasyonları bizimkilerin şu anki durumundan ya da geliştirebileceğimizden çok daha iyi (her ne kadar sahip olduğumuz bazı segmentlerin piyasa ortalamasından yüksek olduğunu düşünsekte). Benzer şekilde, müzakereler yoluyla şirkette kontrolü sağlayabileceğimiz payı almaktan da daha iyi. Üstelik, şu an piyasada oluşan satın alma fiyatlarından çok daha düşüğe, piyasadaki en iyi şirketin her 1 doları için 100 centten çok daha az ödeyerek, sahip olduk. Ayrıca, şu anda yeni bir şirket açmaya kalksak imkanı yok bundan daha azına yapamayız.

Tabii ki, azınlık payımızla SAFECO’yu yönetme hakkımızı bırakın, etkileme imkanımız bile yok. Fakat bunu neden yapmak isteyelim ki? Kayıtlar gösteriyor ki şirketlerini bizim kendi şirketlerimizi yönettiğimizden daha iyi yönetiyorlar. Arka sandalyede oturup başkalarının işini yapmasını seyretmek ne kadar az prestijli ve sıkıcı bir iş olsada, bunun iyi yönetilen bir şirketteki tek eksi yön olduğunu düşünüyoruz. Çünkü çok açık ki, eğer SAFECO gibi düzgün bir şirketin başında olsaydım da oturup yönetimin işini yapmasını izlerdim.

Tamamına sahip olduğumuz şirketlerin tüm kârlarını, eğer içeride daha iyi oranlarla değerlendirebileceklerine inanırsak, alıkoymalarından mutsuz olmayız. Neden küçük bir parçasına sahip olduğumuz şirketlerin de, kayıtlar sermayenin çok iyi kullanıldığını gösterdiği halde, tüm kârı şirket içinde bırakması konusunda farklı hissedelim (Tabii düşük sermaye gereksinimi olan şirketlerde ya da yönetim sermayeyi verimsiz kullanma konusunda ısrarlıysa, sermaye hissedarlara dağıtılmalı ya da hisse geri alımında kullanılmalıdır ki bunlar bazen sermayenin kullanımının en çekici yollarıdır).

Bankacılık

…

Perakende

…

Warren E. Buffett, Yönetim Kurulu Başkanı

March 26, 1979

Warren Buffett’ın hissedarlara yazdığı 1978 mektubunun orijinaline buradan erişebilirsiniz.

Saygılar.

yine harika bir çeviri..eline sağlık kardeşim…

Sayın Turgut Bey,

Çok teşekkür ederim okuduğunuz için.

Saygılar.

Güzel olmuş teşekkürler.

Sayın Ali Bey,

Okuduğunuz için ben teşekkür ederim.

Saygılar.

İngilizcem çok iyi olmadığından değer yatırımcılığının en başarılı uygulayıcısının kendi ağzından yazılan bu önemli kaynaktan yararlanamıyordum. Warren Buffett uzun vadeli yatırım işinin piri ve en başarılı örneği , aynı zamanda da etkin piyasa hipotezi savunucularını haksız çıkararak borsayı yıllardır yenen biri..Çabanız ve emeğiniz için teşekkür ederim.Devamını bekliyoruz 🙂

Sayın Ertan Bey,

Zamanım oldukça çevireceğim kısmetse.

Okuduğunuz için teşekkür ederim. Saygılar.

mükemmel gidiyor 5gunde hepsini bitirmeliyim…

Sayın Gada,

Mektupların çok faydasını göreceksiniz. Keyifli okumalar.

Saygılar.