Herkese selamlar.

Warren Buffett’ın hissedarlara 2023 yılındaki gelişmeleri bildirmek için yazdığı mektubunun çevirisi bitti.

Mektup Charlie Munger’in vefatı ile buruk başlıyor ve her zamanki gibi Warren Buffett’ın bilgeliğini içeriyor.

Çayınızı ya da kahvenizi alın ve bu mektubu sakin kafa ile okuyun.

Hadi başlayalım.

Berkshire Hathaway Inc. Hissedarlarına:

Berkshire’ın 3 milyondan fazla hissedar hesabı var. Çoğunluğu yatırımları ile ilgili daha fazla şey öğrenmek isteyen insanlardan oluşan bu çeşitli ve sürekli değişen hissedar grubuna yararlı olacak bir mektubu her sene yazma sorumluluğum var.

On yıllar boyunca Berkshire’ı birlikte yönettiğim ortağım Charlie Munger bu sorumluluk hakkında aynı şeyi düşünürdü ve sizinle her zaman olduğu gibi bu sene de aynı şekilde iletişim kurmamı isterdi.

***

Yazarlar, hitap etmek istedikleri okuyucuyu kafalarında canlandırmayı yararlı bulurlar, çoğu zaman da kitleleri çekmeyi umarlar. Berkshire’da ise daha sınırlı bir hedef kitlemiz var: Tasarruflarını değerlendirmesi için Berkshire’a güvenenler ve hiç satmamak üzere hissemizi alanlar (tasarruflarını piyango bileti ya da zamanın “gözde” hissesi değil de toprak ya da ev almakta kullananlara benzer davranışta bulunan insanlar).

Yıllar içinde Berkshire, alışılmadık sayıda “ömür boyu” hissedar ve onların mirasçılarını kendine çekti. Onlara çok değer veriyoruz ve iyi veya kötü haberleri doğrudan CEO’larından almaları gerektiğini düşünüyoruz. Her zaman iyimserlik pompalayan yatırım ilişkileri yöneticilerinden ya da birtakım iletişim danışmanlarından değil.

Berkshire’ın aradığı yatırımcıları imgelerken kız kardeşim Bertie gibi mükemmel bir örneğim olduğu için çok şanslıyım. Şimdi size onu tanıtmama izin verin:

Başlangıç olarak Bertie akıllı ve bilgedir. Düşüncelerimi sorgulamaktan çekinmez. Buna rağmen hiçbir zaman bağrışmadık ya da ilişkimiz kopmadı. Asla kopmayacak da.

Ek olarak üç kızının tasarruflarının büyük çoğunluğu da Berkshire hisselerinde bulunuyor. Sahiplikleri on yıllara uzanıyor ve Bertie her sene yazdıklarımı okuyor. Benim işim sorularını tahmin etmek ve ona dürüst cevaplar vermek.

Çoğunuz gibi Bertie de birçok muhasebe terimini anlıyor fakat CPA sınavına girmeye hazır değil. İş dünyası ile ilgili haberleri takip ediyor – her gün dört gazete okuyor – fakat kendini ekonomi konusunda uzman olarak görmüyor. İçgüdüsel olarak piyasa alimlerinin göz ardı edilmesi konusunda hassas –çok hassas-. Ne de olsa eğer Bertie yarının kazananlarını hatasız bir şekilde seçebilseydi, bu görüşünü bedava olarak insanlarla paylaşıp rekabeti artırır mıydı? Bu, altın bulmak ve sonra da haritayı komşuya teslim etmek gibi olurdu.

Bertie, bir eyleme neden olan -iyi ya da kötü- teşviğin gücünü ve insanların zayıflığını görebiliyor. İnsan davranışlarını gözlemleyerek sözle anlatılmayanı anlayabiliyor. Kimin “malını pazarladığını” ve kime güvenilebileceğini biliyor. Kısacası, o kolay kandırılan biri değil.

Pekâlâ, şimdi bu sene Bertie’yi neyin ilgilendirdiğine gelelim.

Faaliyet Sonuçları, Gerçekler ve Kurgular

Rakamlarla başlayalım. Resmi faaliyet raporu K-1 ile başlıyor ve 124 sayfaya yayılıyor. Kimi önemli kimi de önemsiz olan birçok bilgi ile dolu.

Finansal muhabirlerin yanında birçok ortağımız da K-72’ye odaklanacak. Sayfanın sonunda meşhur “net kâr (zarar)” satırını bulacaklar. Yazan rakamlar 2021 için 90 milyar dolar, 2022 için (22 milyar dolar zarar), 2023 için ise 96 milyar dolar kâr .

Orada neler oluyor?

Bu bilgiyi incelerken bir kılavuz arıyorsunuz ve bu “kârın” hesaplanmasında kullanılan prosedürlerin ağırbaşlı ve yeterli Finansal Muhasebe Standartları Kurulu (FASB) tarafından yayınlandığını, kendini bu işe adamış ve sıkı çalışan SEC (Amerikan SPK’sı) tarafından uygulanmasının zorunlu tutulduğunu ve dünya klasmanında Deloitte & Touche (“D&T”) profesyonelleri tarafından denetlendiğini unutmayın. K-67. sayfada Deloitte & Touche lafını esirgemiyor: “Görüşümüze göre finansal tablolar … 31 Aralık 2023’te biten 3 yıllık zaman aralığında esasa ilişkin yönlerden (italik Warren Buffett’ın) şirketin finansal pozisyonunu ve faaliyet sonuçlarını adil bir şekilde ortaya koyuyor.

Kutsal bir şekilde, hiçbir işe yaramayan bu “net kâr” rakamı medya ve internet yolu ile bütün dünyaya yayılıyor. Tüm taraflar işlerini yaptığına inanıyorlar ve aslında hukuken de yapmış oluyorlar.

Biz ise rahatsız oluyoruz. Bizim görüşümüze göre Berkshire’da, kâr şirketi değerlendirirken -fakat sadece başlangıç noktası olarak- Bertie’nin anlayabileceği ve faydalanabileceği bir kapsamda olmalı. Bu kapsamda, Berkshire ayrıca Bertie ve size “faaliyet kârı” denen bir rakam daha sunuyor. İşte size burada anlatılan hikâye: 2021’de 27,6 milyar dolar, 2022’de 30,9 milyar dolar, 2023’te 37,4 milyar dolar.

Açıklanması zorunlu tutulan rakamlar ve Berkshire’ın tercih ettiği rakamlar arasındaki temel fark bazen günlük olarak 5 milyar doları aşabilen gerçekleşmemiş sermaye kazanç ve kayıplarını hesaba katmıyor oluşumuz. İşin garip yanı bizim tercih ettiğimiz yöntem 2018’deki “düzenleme” zorunlu tutulana kadar genel kabul görüyordu. Yüzyıllar önce Galileo’nun yaşadığı tecrübe, bize yüksek yerlerden gelen dayatmalarla uğraşmamamız gerektiğini öğretmeliydi. Fakat Berkshire’da biraz inatçı olabiliyoruz.

***

Sermaye kazançlarının önemi konusunda şüpheniz olmasın: Bunların önümüzdeki on yıllarda Berkshire’ın değer artışında yüksek öneme sahip olacağına inanıyorum. Yoksa neden paramızın (ve Bertie’nin parasının) büyük bir kısmını yatırım hayatım boyunca yaptığım gibi hisse senedi piyasasına yatıralım ki?

İlk hisse senedini aldığım 11 Mart 1942’den beri net varlığımın çoğunun hisse senetlerinde olmadığı (ABD hisse senetlerinde olmadığı) bir dönem hatırlamıyorum. Hisse senedi alımı için “harekete geçtiğim” 1942’deki o önemli günde Dow Jones Sanayi Endeksi 100’ün altına düşmüştü. Okul bittiğinde 5 dolar kaybetmiştim bile. Sonra ise işler tersine döndü ve endeks şu an 38.000 civarında dolanıyor. Amerika şu ana kadar yatırımcılar için mükemmel bir ülke oldu. Yapmaları gereken kimseyi dinlemeden, sessizce bir köşede oturmaktı.

Bununla birlikte, Berkshire’ın yatırım değeri hakkında hisse senedi piyasasının kaprisli hareketlerini içeren gün be gün ve hatta yıldan yıla oluşan “kâra” dayanarak çıkarımlarda bulunmak aptallığın da ötesindedir. Ben Graham’ın bana öğrettiği gibi, “Kısa vadede piyasa bir oylama makinesi gibi işler, uzun vadede ise bir tartıya dönüşür.”

Ne Yapıyoruz

Berkhsire’daki hedefimiz basittir: Ekonomisi iyi olan sağlam temelli ve dayanıklı şirketlerin tamamına ya da bir kısmına sahip olmak isteriz. Kapitalizm’de, bazı şirketler çok uzun seneler serpilirken, bazı şirketler de batacak. Kimin kazanıp kimin kaybedeceğini tahmin etmek ise düşündüğünüzden çok daha zor. Bunun cevabını bildiklerini size söyleyenlerse ya kendilerini kandırıyorlar ya da dolandırıcılar.

Berkshire’da biz, yaratılan ek sermayeyi gelecekte yüksek getiri elde eden işlere yatırabilen nadir girişimlere yatırım yapmaya özellikle öncelik veriyoruz. Böyle bir şirkete sahip olmak – ve sabırla ve sakince tutmak- haddinden büyük servet yaratımına sebep olur. Bunlara sahip olanların varisleri bile kimi zaman hayatları boyunca çalışmak zorunda kalmazlar.

Biz de buna ek olarak, bu ayrıcalıklı şirketlerin yetenekli ve dürüst kişiler tarafından yönetilmesini umuyoruz ki bu yargıya varmak çok daha zor. Berkshire’ın bu konuda hayal kırıklıkları da var.

1863’te, Birleşik Devlerlerin ilk denetçisi Hugh McCulloch, bütün ulusal bankalara mektup gönderdi. Bilgilendirmesine şu uyarıyı da eklemişti: “Bir sahtekârla asla sizi dolandırmasını engelleyebileceğiniz beklentisi ile iş yapmayın.” Sahtekâr sorununu “yönetebileceğini” düşünen bir çok bankacı Bay McCulloch’un tavsiyesindeki bilgeliği ilk elden tecrübe etti. Buna ben de dahilim. İnsanları okuması kolay değil. Dürüstlük ve empati kolayca taklit edilebilir. Bu 1863’te olduğu gibi bugün de böyle.

İşletmeleri satın alırken tanımladığım iki gerekliliğin birleşimi, uzun zamandır satın alma yaparken aradığımız ve hedeflediğimiz şeydi. Bir süre için de gözden geçirecek bir sürü adayımız vardı. Eğer birini kaçırırsam -ki çok kaçırdım- sırada başkaları olurdu.

O günler mazide kaldı. Büyüklüğümüz ve rekabetin fazlalığı bundaki önemli etkenler oldu.

Şu an Berkshire Genel Kabul Görmüş Muhasebe Standartlarına (GAAP) göre şimdiye kadar herhangi bir Amerikan şirketinin sahip olduğundan çok daha fazla varlığa sahip. Rekor faaliyet kârı ve güçlü hisse senedi piyasası sayesinde yıl sonunda 561 milyar dolarlık bir varlığa ulaştık. Geri kalan 499 S&P 500 Amerikan şirketinin toplam varlık büyüklüğü 2022’de 8,9 trilyon dolardı. (S&P için 2023 rakamı daha açıklanmadı ama tahminen 9,5 trilyon doları aşmamıştır.)

Bu ölçüte göre, Berkhshire faaliyet gösterdiği ortamın %6’sını kaplıyor demektir. Bu da devasa tabanımızı 5 yıllık bir zaman aralığında ikiye katlamanın mümkün olmadığını gösteriyor. Özellikle de hisse senedi ihraç etme (net varlığı hemen arttırır) konusunda çok hassas olduğumuz için.

Bu ülkede Berkshire’ı gerçekten bir arpa boyu ilerletecek çok az sayıda şirket vardı ve bunlarda durmadan biz ya da diğerleri tarafından alındı. Bazılarını değerlendirebildik, bazılarını değerlendiremedik. Değerlendirdiklerimizin de fiyatları uygun olmalıydı. ABD dışında, Berkshire’ın sermayesini koyacağı anlamlı bir şirket adayı yok. Neticede, göz kamaştırıcı bir performans sergilememiz imkânsız.

Bununla birlikte Berkshire’ı yönetmek çoğu zaman eğlenceli ve ilginçtir. Olumlu tarafta, 59 yıllık kurulum ve biriktirmeden sonra, şirketimiz mevcut büyük birçok Amerikan şirketinden daha iyi gelecek beklentileri olan şirketlerin bir kısmına ya da tamamına sahip. Şansın yardımıyla ve cesaretle, aldığımız onlarca karardan bir kısmından büyük kazançlar elde eden şirketler ortaya çıktı. Ek olarak şimdi, başka yere gitme konusunu aklına hiç getirmeyen ve 65. yaş gününü herhangi bir doğum günü gibi kutlayan uzun zamandır bizimle olan çekirdek yönetici kadromuz da var.

***

Berkshire alışılmadık sadakatin ve amaç netliğinin keyfini sürüyor. Çalışanlarımıza, toplumumuza ve tedarikçilerimize iyi davranmanın önemini vurgularken – bunu yapmayı kim istemez ki?- bağlılığımız her zaman ülkemize ve hissedarlarımıza olacaktır. Paranızın bizim paramızla birleştiğini fakat bize ait olmadığını asla unutmayacağız.

Odağımıza bunu alarak ve mevcut şirket çeşitliliğimizle Berkshire, ortalama Amerikan şirketinden biraz daha iyi performans göstermeli ve daha da önemlisi daha az sermayenin sonsuza kadar kaybedilme riski ile faaliyet göstermeli. “Biraz daha iyinin” ötesindeki her sonuç ise hayaldir. Bu mütevazi durum Bertie’nin bütün varlığını Berkshire’a koyduğu zaman böyle değildi. Fakat artık durum bu.

Çok da Gizli Olmayan Silahımız

Ara sıra, piyasalar ve/ya da ekonomi büyük ve temelde iyi şirketlerin hisse senedi ve tahvil fiyatlarının çarpıcı derecede yanlış fiyatlanmasına sebep olur. Doğrusu, piyasalar tahmin edilemez şekilde yavaşlar ya da (1914’te 4 ay ve 2001’de birkaç gün olduğu gibi) tamamen durur – ve duracak-. Eğer ABD’li yatırımcıların geçmişte olduğundan daha istikrarlı olduğunu düşünüyorsanız Eylül 2008’i bir daha düşünün. İletişim hızı ve teknolojideki harikalar, piyasaların anında felç olmasına imkân sağlıyor ve bu konuda duman işaretlerinden beri çok yol kat ettik. Bu tür anlık panikler çok sık olmaz fakat kesinlikle gelecekte olacak.

Berkshire’ın piyasalardaki panik nöbetlerine büyük miktarda ve kesin olarak cevap verme kabiliyeti ara sıra büyük çapta fırsatlar yakalamamıza olanak sağlayabilir. Her ne kadar yeni başladığımız günlere göre hisse senedi piyasası daha büyük olsa da, bugünün aktif katılımcıları geçmişe göre ne duygusal olarak daha istikrarlı ne de benim okulda olduğum yıllardan daha iyi eğitim görmüş durumda. Sebep ne olursa olsun, piyasalar benim gençliğimden daha fazla kumarhane benzeri hareketler sergiliyorlar. Kumarhane artık bütün evlere girmiş durumda ve katılımcıları her gün oyuna katılıyor.

Finansal hayatın bir olgusu asla unutulmamalı. Wall Street -terimi mecazi anlamda kullanırsak- müşterilerinin para kazanmasını ister fakat gerçekte müşterilerinin paralarının ateşli aktivitelere akmasını teşvik eder. Bu tür zamanlarda, pazarlanabilen en ahmakça fikirler bile-herkes tarafından değil ama her zaman birileri tarafından- şiddetle pazarlanır .

Ara sıra işler çirkinleşir. Politikacılar öfkelenir; en şiddetli kötülüğü yapanlar aradan cezalandırılmadan ve zengin olarak sıyrılır ve komşunuz şaşkın, fakir ve bazen de intikam dolu olarak ortada kala kalır. Paranın ahlakın önüne geçtiğini acı bir şekilde öğrenir.

Berkshire’ın bir yatırım kuralı değişmedi ve asla değişmeyecek: “Sermayeyi kalıcı olarak yok edebilecek bir riske asla girme! Amerikanın kuyruk rüzgarı ve bileşik getiri sayesinde, faaliyet gösterdiğimiz arena eğer hayat boyu birkaç iyi karar verirseniz ve ciddi hatalardan kaçınırsanız sizi ödüllendirmeye devam edecek.

***

Berkshire’ın şimdiye kadar tecrübe edilenden çok daha büyük finansal felaketlere dayanabileceğine inanıyorum. Bu bizim asla vazgeçemeyeceğimiz bir özellik. Ekonomik sıkıntılar baş gösterdiğinde -ki elbet gösterecek- Berkshire’ın amacı ülkesi için bir varlık olarak görevini yerine getirebilmektir. Aynı 2008-9’da, birçok şirketin yaptığı gibi bilmeden ya da bilerek finansal yangını körüklemek yerine küçük de olsa söndürmeye yardım ettiğimiz gibi.

Hedefimiz gerçekçi. Berkshire’ın gücü, oldukça çeşitlendirilmiş kaynaklardan elde ettiği faiz, vergi ve amortisman sonrası kârından gelir. (Faiz, Amortisman ve Vergi öncesi kâr -F AVÖK Berkshire’da yasaklı bir tanımdır). Ayrıca, ülke çok uzun bir süre küresel ekonomik zayıflık, korku ve neredeyse felce yakın bir ortama maruz kalsa dahi, çok düşük nakit gereksinimi ile faaliyet gösteririz.

Berkshire şu an temettü ödemiyor ve hisse geri alımları %100 isteğe bağlı zorunluluk olmadan yapılıyor. Senelik borç ödemeleri hiçbir zaman kayda değer boyutta değil.

Şirketiniz ayrıca genel kabulün çok daha üzerinde nakit ve ABD Hazine Bonosu pozisyonu taşıyor. 2008 Paniği sırasında, Berkshire faaliyetlerinden nakit üretmeye devam etti ve finansman bonosu, tahvil çıkarmaya ya da bankalardan borçlanmaya ihtiyaç duymadı. Bir sonraki ekonomik felci tahmin etmeye yeltenmiyoruz fakat buna her zaman hazırız.

Aşırı mali muhafazakârlık, Berkshire ortaklığında bize katılanlara verdiğimiz şirket sözüdür. Çoğu yılda -doğrusu çoğu on yılda- bu ihtiyatımızın gereksiz olduğu görülecek -çok sağlam kale gibi bir yapıya yangın sigortası yapılması gibi-. Fakat Berkshire, -zaman zaman yaşanacak geçici düşüşlerden kaçınamayacak olsa bile- Bertie ya da tasarrufları konusunda bize güvenen diğer bireylere sermayenin tamamen kaybolması ile kalıcı hasar vermek istemiyor.

Berkshire sağlam temeller üzerine inşa edilmiştir.

Bizi Rahat Ettiren Kontrol Etmediğimiz Şirketlerimiz

Geçen sene Berkshire’ın uzun süredir devam eden bir parçasına sahip olduğu iki şirketten -Coca Cola ve American Express’ten- bahsetmiştim. Bunlar Apple pozisyonumuz kadar büyük değil. Her biri Berkshire’ın GAAP net varlığının %4-5’i büyüklüğünde. Fakat bu pozisyonlar anlamlı büyüklükte varlıklar ve bizim düşünce sürecimizi açıklaması yönünden de önemliler.

American Express faaliyete 1850’de başladı ve Cola-Cola da bir Atlanta eczanesinde 1886’da piyasaya sürüldü. İki şirket de yıllar içinde alakasız alanlara yayılmayı denediler ve ikiside bu girişimlerinde çok az başarı elde ettiler. Geçmişte -fakat kesinlikle şimdi değil- ikisi de kötü bile yönetildiler.

Fakat ikisi de ana faaliyet alanlarında olağanüstü başarılar elde ettiler, şartlar gerektirdiğinde yeniden yapılandılar. Hayati bir özellik olarak, ürünleri “seyahat etti”. Hem Coke hem de AMEX ana ürünleri gibi dünya çapında tanınır hale geldiler. Sıvı tüketimi ve sorgusuz finansal güvene olan ihtiyaç dünyamız için zamansız temel ihtiyaçlar olmaya devam ediyor.

2023 yılı boyunca, ne AMEX’te ne de Coke’da hisse satışı yaptık – 20 yılı aşkın süredir bu alışkanlığımızı sürdürüyoruz. İki şirket de geçen sene bu hareketsizliğimizi ödüllendirdi ve kârları ve temettülerini arttırdı. Dahası, AMEX’in bize düşen 2023 kârı 1.3 milyar dolarlık ilk satın alma bedelimizi büyük oranda aştı.

Hem AMEX hem de Coke 2024’te neredeyse kesin bir şekilde temettülerini arttıracaklar -AMEX özelinde %16- ve yıl boyunca neredeye kesin olarak bu varlıklara dokunmayacağız. Dünya çapında bunların ikisinden daha iyi bir şirket yaratabilir miyim? Bertie’nin size vereceği cevap: “Hayatta olmaz.”

Berkshire iki şirketten de 2023’te hisse alımı yapmasada, hem Coke hem de AMEX’teki sahipliği geçen sene biraz artış gösterdi çünkü Berkshire kendi hisselerini geri aldı. Bu tür geri alımlar Berkshire’ın sahip olduğu her varlıkta sizin sahipliğini arttırmaya yarar. Bu açık fakat çoğu zaman gözden kaçan gerçeğe, uyarımı eklemem gerekiyor: Her hisse geri alımı fiyata bağlı olmalı. Hisse fiyatları düşükken yapılan alımlar primli olduğunda aptalca olur.

Coke ve AMEX’ten alınacak ders nedir? Eğer gerçekten olağanüstü bir şirket bulursanız, onu tutun. Sabrınızın karşılığını alırsınız ve olağanüstü şirketler alınacak bir çok vasat kararı da telafi ederler.

***

Bu sene, sonsuza kadar muhafaza etmeyi planladığımız iki yatırımdan daha bahsedeceğim. Coke ve AMEX gibi, bu varlıklar da toplam varlıklarımıza göre devasa değil. Fakat anlamlı büyüklükteler ve 2023 yılı içerisinde iki pozisyonumuzu da arttırma imkânı bulduk.

Yıl sonunda Berkshire, Occidental Petroleum’un hisse senetlerinin %27,8’ine sahip ve ayrıca önümüzdeki beş yılda sabit fiyattan sahipliğimizi kayda değer oranda arttırma seçeneği sunan varantları da bulunuyor. Ortaklığımızı ve opsiyonumuzu ne kadar sevsek de, Berkshire’ın Occidental’ın tamamını satın alma ve yönetme hedefi yok. Özellikle ABD’deki petrol ve gaz varlıklarını ayrıca tekniğin ekonomik fizibilitesi daha kanıtlanmasa da karbon yakalamadaki liderliğini seviyoruz. Her iki faaliyet de ülkenin yararına.

Çok da uzun olmayan bir süre önce, ABD ne yazık ki yabancı petrole bağımlıydı ve karbon yakalamanın da esamesi okunmuyordu. Dahası, 1975’te ABD’de petrol ve benzeri üretimi, ülkenin ihtiyacı olan miktarın çok altında günlük 8 milyon varildi. ABD’nin 2. Dünya Savaşına katılmasını kolaylaştıran çok faydalı bir enerji pozisyonundan -potansiyel olarak istikrarsız- yabancı ülkelerdeki tedarikçilere ağır şekilde bağımlı hale gelmiştik. Gelecekte ortaya çıkacak tüketim artışlarına kıyasla petrol üretimimizde düşüş bekleniyordu.

Uzun süre boyunca, kötümseler haklı çıkar gibi oldu ve 2007’de üretim 5 milyon varil petrol benzerine düştü. Bu sırada, ABD Hükümeti, Amerikan’ın kendiliğine yeterliliğindeki bu erozyonu durdurmak için -ortadan kaldırmaya yaklaşamasa bile- 1975’te Stratejik Petrol Rezervini oluşturdu.

Sonrada -şükür ki- kaya gazı teknolojisi ve ekonomisi 2011’de uygulanabilir hale geldi ve enerji bağımlılığımız sona erdi. Şimdi, ABD 13 milyon varilden fazla petrol benzeri üretim yapıyor ve artık üstünlük OPEC’te değil. Occidental’in ABD’deki yıllık üretimi her sene Stratejik Rezervin boyutuna yaklaşıyor. Eğer üretimimiz 5 milyon varilde kalsaydı ülkemiz çok –çok– endişeli olurdu ve ABD dışı kaynaklara büyük oranda bağımlı hale gelmiştik. O seviyede, yabancı kaynaklar olmadan Stratejik Rezerv aylar içinde tükenirdi.

Vicki Hollub’un liderliğinde, Occidental hem ülke hem de ortakları için doğru şeyleri yapıyor. Kimse bir dahaki ay, yıl ya da on yılda petrol fiyatlarının ne olacağını bilmiyor. Fakat Vicki kayadan petrolü nasıl çıkaracağını biliyor ve bu nadir yetenek hem hissedarları hem de ülke için çok değerli.

***

Ek olarak, Berkshire oldukça büyük beş Japon şirketinde pasif ve uzun vadeli yatırımlarını tutmaya devam ediyor. Bu şirketlerin her biri Berkshire’a benzer şekilde oldukça çeşitlendirilmiş alanlarda faaliyet gösteriyor. Greg Abel ile birlikte geçen sene şirket yöneticileri ile konuşmak üzere Tokyo’ya gittikten sonra bu beş şirketteki varlığımızı arttırdık.

Berkshire şu an bu şirketlerin her birinde %9 civarında pozisyona sahip (Küçük bir ayrıntı: Japonlar tedavüldeki hisse senetlerini ABD’de olduğundan farklı hesaplıyorlar). Berkshire ayrıca bu şirketlere ortaklığını %9,9’un üzerinde arttırmama sözü de vermiş durumda. Bu beş şirketteki maliyetimiz 1.6 trilyon yen ve yıl sonu değeri de 2.9 trilyon yen. Fakat son yıllarda yenin zayıflaması ile bu şirketlerdeki realize edilmemiş kârımız dolar bazında %61 ya da 8 milyar dolar.

Ne Greg ne de ben gelişmiş ülke kurlarının gelecekte nerede olacağının tahmin edilebilir olduğunu düşünmüyoruz. Ayrıca bunu tahmin edecek birini işe alabileceğimize de inanmıyoruz. Bu yüzden, Berkshire Japon pozisyonlarının büyük bir kısmını 1.3 trilyon yenlik tahville finanse etti. Bu borç Japonya’da oldukça iyi karşılandı ve inanıyorum ki Berkshire diğer ABD şirketlerin daha fazla Yen bazlı borca sahip. Zayıf yen Berkshire’a 1,9 milyar dolarlık kâr ettirdi ve GAAP kurallarına göre bu tutar 2020-23 arasında düzenli olarak tablolarda yer aldı.

Çeşitli yollarla bu beş şirket, -Itochu, Marubeni, Mitsubishi, Mitsui ve Sumitomo- ABD’de alışıla gelenden çok daha fazla hissedar dostu politikalar uyguladılar. Japonya alımlarımıza başladığımızdan beri, her beş şirket de tedavüldeki hisse senetlerini çekici fiyatlardan alarak, azalttılar.

Bu sırada, bu beş şirketin yöneticileri ABD’dekilere kıyasla tazminatları konusunda çok çok daha az agresifler. Bu şirketlerin kârlarının sadece üçte birini temettü olarak verdiklerini de dikkate alın. Geriye kalan tutarlar büyük oranda mevcut şirketlerinin geliştirilmesinde ve çok az oranda da hisse geri alımında kullanıldı. Berkshire gibi bu beş şirket de hisse ihraç etme konusunda isteksizler.

Berkshire’a bu pozisyonumuzdan gelecek ek bir katkı da, gelecekte iyi yönetilen ve saygı duyulan bu beş şirketle dünyanın herhangi bir yerinde ortaklık kurma potansiyeli yaratması. Bu şirketlerin ilgi alanları bizden çok daha geniş. Ve onların yönünden de, Japon Ceo’lar her zaman Berkshire’ın muazzam likidite kaynaklarının, büyüklüğü ne kadar olursa olsun hemen böyle bir ortaklığa hazır olduğunu biliyorlar.

Japon satınalmalarımız 4 Temmuz 2019’da başladı. Berkshire’ın mevcut büyüklüğü düşünüldüğünde, piyasadan yapılan satın alımlarla bu pozisyonları oluşturmak büyük bir sabır istedi ve “uygun” fiyatların uzun süre devam etmesi gerekti. Süreç bir savaş gemisini döndürmeye benzerdi. Bu Berkshire’ın ilk dönemlerinde yaşamadığımız önemli bir dezavantaj.

2023 Tabelası

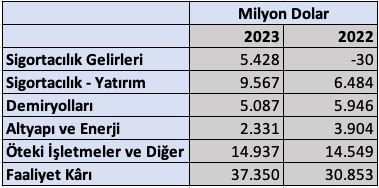

Her çeyrek, özet faaliyet kârımızı (ya da zararımızı) aşağıdakine benzer bir tabloda basın bülteni ile yayınlıyoruz. Aşağıda tüm yıl sonuçları bulunuyor:

6 Mayıs 2023’teki Berkshire Genel Kurulunda, o günün sabahında yayınlanan ilk çeyrek sonuçlarını sunmuştum. Ardından da içinde bulunduğumuz seneye dair öngörülerimi paylaşmıştım. 1) Sigortacılık dışı şirketlerimizin çoğu 2023’te daha düşük kâr elde ettiler. 2) Bu düşüş, toplamı 2022’deki faaliyet gelirimizin %30’unu oluşturan en büyük iki sigortacılık dışı şirketimiz olan BNSF ve Berkshire Hathaway Energy (BHE) deki iyi sonuçlarla dengelenecektir. 3) Yatırım gelirlerimiz kesin olarak ABD Hazine Bonolarının şu ana kadar aldığımız üç kuruştan daha fazla ödeme yapmaya başlamalarından dolayı artacaktır ve 4) Sigortacılık büyük oranda iyi gidecektir çünkü sigorta poliçe gelirleri ekonominin diğer kesimleri ile korele değil ve bunun ötesinde mal-kaza sigorta fiyatları güçlenmektedir.

Sigortacılık beklediğim gibi geldi fakat hem BNSF’te hem de BHE’de yanıldım. Hadi şimdi bunlara teker teker bakalım.

***

Demiryolları Amerika’nın ekonomik geleceği için gereklidir. Maliyet, yakıt tüketimi ve karbon yoğunluğu bakımından ağır yükleri uzak mesafelere taşımada kullanılan en verimli yöntemdir. Kısa mesafelerde kamyon taşımacılığı kazanır fakat Amerikalıların ihtiyaç duyduğu birçok ürün yüz miller hatta bin millerce yol kat ederek tüketicilere ulaşabilmektedir. Ülke demiryolları olmadan işleyemez ve demiryolu endüstrisinin sermaye gereksinimi devasa boyutta. Dahası, birçok Amerikan işletmesi ile karşılaştırıldığında, demiryolları sermaye yiyor.

BNSF Kuzey Amerikayı örten altı ana demir yolu sisteminin en büyüğü. Demiryolumuz 23.759 millik ana hat, 99 tünel, 13.495 köprü, 7.521 lokomotif ve diğer sabit varlıkları bilançosunda 70 milyar dolar olarak gösteriyor. Fakat tahminim bu varlıkları kopyalamak 500 milyar dolara mal olur ve inşa etmek de on yıllar sürer.

Berkshire her yıl sadece mevcut işini sürdürmek için amortisman tutarından daha fazlasını harcamak zorunda. Bu gerçek hangi sanayi kolunda olursa olsun sahipleri için olumsuzdur fakat özellikle sermaye yoğun endüstrilerde özellikle dezavantajlıdır.

BNSF’yi satın aldığımızdan beri GAAP amortisman tutarını aşan harcamalar 22 milyar doları aştı ve yıllık 1,5 milyar doları geçti. Ah! Bu da BNSF’nin sahibi Berkshire’a ödediği temettülerin düzenli olarak kayda değer şekilde -borçluluk artmazsa- ilân ettiği kârın altında kalması demek. Bizim de şirketin borcunu arttırma gibi bir niyetimiz yok.

Sonuç olarak, Berkshire alış yaptığı tutara göre, görünenden ve yerine koyma değerinden çok daha az ama kabul edilebilir bir temettü alıyor. Bu benim ya da yönetim kurulumuz için sürpriz değil. 2010 yılında BNSF’i yerine koyma değerinin çok küçük bir kısmına almamızı açıklıyor.

Kuzey Amerikanın demiryolu sistemi büyük miktarda kömür, tahıl, otomobil, ithalat ve ihracat ürünleri taşıyor. Bu ürünlerin tek yönde uzun mesafelerde taşınması dönüş yolunda gelir problemi yaratıyor. Hava koşulları aşırı ve sık sık demiryolu taşımacılığını engelliyor ve bazen de rayları, köprüleri ve diğer malzemeleri bozuyor. Seller tam bir kabus olabiliyor. Bunların hiçbiri sürpriz değil. Ben her zaman konforlu ofisimde otururken, demiryolu, birçok çalışanın zorlu ve bazen de tehlikeli şartlarda çalıştığı bir açık hava faaliyeti.

Ortaya çıkmaya başlayan diğer bir sorun da Amerikalıların büyüyen bir yüzdesinin, birçok demiryolu faaliyetinin zor, çoğu zaman yalnız ortamında çalışmak istemiyor oluşu. Mühendisler, durması bir iki mil süren olağanüstü ağır 100 vagonluk trenlerin önüne atlayarak ya da raylara yatarak intahar etmeye çalışan, 335 milyonluk Amerikan nüfusunun bazı ümitsiz ve akıl sağlığı yerinde olmayan insanları ile uğraşıyorlar. Siz bu çaresiz mühendisin yerinde olmak ister miydiniz? Bu travma Kuzey Amerika’da günde bir kere yaşanıyor. Avrupa’da daha da yaygın ve her zaman bizimle olacak.

Demiryolu sektöründeki çözümlenemeyen maaş pazarlığı Başkan ve Kongrenin önünde sonlanabiliyor. Ek olaraki Amerikan demiryolları, severek kaçınacakları tehlikeli maddeleri de taşımak zorundalar. “Genel Taşımacılık” terimi demiryollarının sorumluluklarını belirliyor.

Geçen sene BNSF’nin kârı, cironun düşmesi ile beklentimden daha düşük geldi. Yakıt gideri düşse de, maaşlar, Washington’da ülkenin enflasyon hedefinden çok daha fazla yükseldi. Fark gelecekteki müzakerelerde de tekrarlanabilir.

BNSF, Kuzey Amerika’daki diğer 5 büyük demiryolu şirketinden daha fazla yük taşısa ve daha fazla sermaye harcaması yapsa da, kâr marjı satın almamızdan sonra diğer beşine göre düştü. İnanıyorum ki lider hizmet alanımız sayesinde marjlarımız yükselecektir.

Özellikle BNSF’nin ülkeye olan katkısından ve Kuzey Dakota ve Montana kışlarında sıfırın altındaki derecelerde Amerikanın ticaret damarlarını açık tutan çalışlarından gurur duyuyorum. Demiryolları çalışırken çok fazla ilgi görmez fakat devre dışı kaldıklarında yarattıkları boşluk Amerika genelinde hemen fark edilir.

Bu günden yüz yıl sonra, BNSF ülkenin ve Berkshire’ın ana varlığı olmaya devam edecek. Buna güvenebilirsiniz.

***

İkinci ve daha ciddi kâr hayal kırıklığını geçen sene BHE’de yaşadık. Elektrik altyapı işletmesinin büyük bir kısmının yanında geniş gaz boru hatları da beklenen performansı gösterdi. Fakat birkaç eyalette düzenleyici şartlar sıfır kârlılık ve hatta iflas (Kaliforniya’nın en büyük altyapı şirketinin iflası ve Hawaii’deki şirketin içinde bulunduğu tehlike) endişesi yarattı. Bu tür durumlarda hem kârı hem de bir zamanlar Amerika’nın istikrarlı endüstrisi olarak kabul edilen işletmelerin varlık değerini tahmin etmek çok zordur.

Yüzyıllar boyunca, elektrik altyapı şirketleri sabit sermaye getirisi sözü ile (bazen ek performansa ufak bir bonus ile) büyük tutarda sermaye toplayarak büyümelerini eyaletten eyalete sürdürdüler. Bu yaklaşımla, birkaç yıl sonra ihtiyaç duyulacak devasa kapasite yatırımları yapıldı. İleriyi düşünen düzenlemeler, altyapı şirketlerinin inşaa etmesi çoğu zaman uzun yıllar süren üretim ve dağıtım projeleri yapmaları gerektiği gerçeğini yansıttı. BHE’nin batıdaki birçok eyaleti kapsayan geniş çaplı iletim projesi 2006’da başladı ve bitmesine hala yıllar var. Eninde sonunda Birleşik Devletlerin topraklarının %30’unu kaplayan 10 eyalete hizmet verecek.

Hem özel hem de kamu güç sistemlerini kapsayan bu model ile, ışıklar nüfus ve sanayi büyümesi beklentileri aşsa da, yanmaya devam etti. “Güvenlik Marjı” yaklaşımı düzenleyicilere, yatırımcılara ve kamuoyuna mantıklı geldi. Şimdi, sabit ama tatmin edici gelir yaklaşımı bir kaç eyalette bozuldu ve yatırımcılar bunun yayılacağı konusunda endişelenmeye başladı. Endişelerine iklim değişikliği de eklendi. Yer altı iletim sistemleri gerekli olabilir fakat on yirmi yıl önce kim böyle sarsıcı bir inşaa maliyetinin altına girmek isterdi ki?

Berkshire’da meydana gelen zararlar konusunda bir tahmin yürüttük. Bu maliyetler sıklığı ve yoğunluğu artan ve konvektif fırtınaların artışı ile sıklığı daha da artacak olan orman yangınlarından meydana geliyor.

BHE’nin orman yangını kaynaklı zararlarını tam olarak ne kadar olduğunu bilmemiz ve hassas batı eyaletlerindeki gelecekteki yatırımların durumu konusunda akıllıca karar verip vermediğimizi fark etmek uzun yıllar alacak. Düzenleyici ortamın diğer yerlerde de değişip değişmeyeceği henüz bilinmiyor.

Diğer elektrik altyapı şirketleri de Pasific Gas-Elektrik ve Hawaiian Electric gibi hayatta kalma sorunları ile karşı karşıya kalabilir. Sorunların haydutvari şekilde çözümlenmesinin BHE için olumsuz olacağı açıktır. Fakat hem BHE hem de Berkshire olumsuz sürprizlerde hayatta kalmak üzere tasarlandı. Bunun gibi olaylarla, temel ürünümüzün risk varsayımı olduğu sigorta işletmelerimizde sürekli karşılaşıyoruz ve bunlar başka yerlerde de olacak. Berkshire finansal sürprizlere dayanabilir fakat bilerek kötü bir işe para saçmayacağız.

Berkshire’daki durum ne olursa olsun, elektrik dağıtım işindeki durum kaygı verici olabilir: Bazı şirketler ABD vatandaşlarının tasarruflarını çekemeyebilir ve kamuya dönmek zorunda kalabilir.Nebraska bu seçimi 1930’larda yaptı ve ülke çapında bir çok kamu şirketi var. Eninde sonunda oy verenler, vergi ödeyenler ve kullanıcılar hangi modeli seçtiklerine kadar verecek.

Ortalık durulduğunda, Amerika’nın güç ihtiyacı ve bunun sonucundaki sermaye harcaması şaşırtıcı olacak. Düzenleyici ortamdaki olumsuz gelişmeleri tahmin edemeyerek ve hatta dikkate almayarak, Berkshire’ın BHE’deki iki ortağı ile maliyetli bir hata yaptım.

***

Sorunlar hakkında bu kadar konuşmak yeter. Sigorta işlerimiz geçen sene olağanüstü performans gösterdi. Satış, float (Çevirmen notu: sigorta şirketinin topladığı primleri tazminat ödeyene kadar kullandığı kısım) ve sigorta kârı elde etti. Mal-kaza sigortası (“P/C”) Berkshire’ın sağlığının ve büyümesinin temelini oluşturuyor. 57 senedir bu işi yapıyoruz ve 5.000 katlık hacim artışımıza rağmen -17 milyon dolardan 83 milyar dolara- hala büyümeye yerimiz var.

Bunun ötesinde, hangi tür sigorta işinden ve ne tür insanlardan kaçınılması gerektiğini -sık sık acı bir şekilde- öğrendik. Öğrendiğimiz en önemli ders ise sigortacılarımız zayıf, şişman, erkek, kadın, genç, yaşlı, yabancı ya da yerli olabilir. Fakat ofiste, bu özellik hayatta ne kadar istenen bir özellik olsa da, iyimser olamazlar.

P/C işindeki sürprizler -altı aylık ya da bir yıllık poliçeler bittikten on yıllar sonra meydana gelebilir- neredeyse her zaman olumsuz tarafta olur. Endüstrinin muhasebesi bu gerçeği kabul etmek üzerine kuruludur fakat tahmin hataları çok maliyetli olabilir. Şarlatanlar işin içine girdiğinde ise fark etmesi hem yavaş hem de maliyetli olur. Berkshire gelecekteki hasar ödemelerinin tahmini konusunda her zaman doğru olmaya çalışacaktır fakat enflasyon -hem parasal hem de “yasal” türde- tam bir kapalı kutu olmayı sürdürecek.

Sigorta faaliyetlerimiz hakkındaki hikayeyi o kadar çok anlattım ki artık yeni başlayanları 18. sayfaya yönlendireceğim. Burada, sadece eğer Ajit Jain 1986 yılında Berkshire’a katılmasaydı sigorta faaliyetlerimizin bulunduğu yerde olmayacağını söyleyeceğim. O şanslı günden önce – 1951’in başlarında GEICO ile başlayan, hiç bitmeyecek ve neredeyse inanılmaz tecrübeyi saymazsak- büyük oranda yabanda dolaşıyor ve sigortacılık operasyonlarını kurma konusunda zorlanıyordum.

Berkshire’a katıldığından beri Ajit’in başarısı, çeşitli P/C faaliyetlerimizdeki olağanüstü yetenekli sigorta yöneticileri tarafından destekleniyor. Birçoğunun ismi ve yüzü basın ve kamuoyuna yabancı. Fakat Berkshire’ın yönetici dizisi, efsaneler arasına girmiş durumda.

Bertie, eşsiz finansal kaynakları, ünü ve yeteneği ile bütün dünyaya yayılmış olağanüstü P/C faaliyetlerimizin bir kısmına sahip olduğun için kendini iyi hissedebilirsin. 2023 yılında yükü bu eşsiz faaliyetimiz sırtladı.

Bu Omaha’da Ne Var?

4 Mayıs 2024’teki Berkshire’ın yıllık toplantısına gelin. Sahnede, şirketi yönetmekteki ana sorumluluğa sahip üç yöneticiyi göreceksiniz.

Berkshire’ın sigortacılık dışı faaliyetlerini yöneten Greg Abel – her bakımdan yarın Berkshire’ın CEO’su olmaya hazır- Kanada’da doğdu ve büyüdü (hala hokey oynuyor). Fakat 1990’dan itibaren altı yıl boyunca Omaha’da benden bir kaç blok ötede oturdu. O zaman aralığında onunla hiç tanışmadım.

On yıl ya da biraz daha kısa süre önce, Hindistan’da doğan, büyüyen ve eğitim gören Ajit Jain, ailesi ile birlikte benim evime (1958’de beri orada yaşıyorum) bir kaç mil uzakta oturdu. 30 yıl önce New York’a (reasüransın kalbine yakın olmak için) taşınsalar bile hem Ajit hem de eşi Tinku’nun Omaha’da bir çok arkadaşı var.

Bu sene sahnede eksik olan Charlie olacak. İkimizde Omaha’da, Mayıs’ta toplanacağımız yerin iki mil ötesinde doğduk. Charlie, Berkshire’ın uzun süredir ofisinin olduğu yerin yarım mil ötesinde yaşadı. Hem Charlie hem de ben çocukluğumuzda Omaha’daki devlet okullarına gittik. Omaha’da geçen çocukluğumuz kaçınılmaz şekilde bizi şekillendirdi. Fakat çok daha sonra tanışabildik. (Sizi şaşırtacak küçük bir not: Charlie 45 ABD başkanının 15’ini gördü. İnsanlar Başkan Biden’i 46. olarak sayıyor fakat bu sayı Başkan Glover Cleveland’ı dönemleri ard arda olmadığı için hem 22. hem de 24. sayıyor, Amerika çok genç bir ülke).

Şirkete gelirsek, Berkshire 81 yıllık New England deneyiminden sonra 1970 yılında Omaha’ya taşındı. Bütün sorunlarını arkada bıraktı ve yeni evinde serpilmeye başladı.

“Omaha Etkisine” son vurgu da Bertie -evet Bertie- çocukluk yıllarını Omaha’nın orta direk mahallerinden birinde geçirdi ve on yıllar sonra ülkenin en büyük yatırımcılarından biri oldu.

Bütün parasını Berkshire’a yatırdığını ve sonra da yerinden kıpırdamadığını düşünebilirsiniz. Fakat bu doğru değil. 1956’da ailesini kurduktan sonra, Bertie 20 yıl boyunca finansal olarak aktifti: tahvil tuttu, parasının üçte birini yatırım fonlarında değerlendirdi ve hisse senetlerinde bazı aralıklarda işlemler yaptı. Potansiyeli ise fark edilmedi.

Sonra 1980’de 46 yaşındayken, abisinin hiçbir telkini olmadan harekete geçmeye karar verdi. Sadece Berkshire ve yatırım fonunu tutarak, 43 yıl boyunca hiçbir yeni işlem yapmadı. Bu süre boyunca, çok zengin oldu ve hatta çok büyük bağışlar yaptı (dokuz haneli rakamları düşünün).

Milyonlarca Amerikalı yatırımcı onun yaptığını yapıp Omaha’da çocukken içine işleyen sağduyuyu takip edebilirdi. Bu arada Bertie, işini şansa bırakmayarak yeniden enerji toplamak için her Mayıs’ta Omaha’ya dönüyor.

***

Yani, Omaha’da neler oluyor? Omaha’nın suyunda mı bir şey var? Yoksa havasında mı? Yoksa Jameika’nın kısa mesafe koşucularını, Kenya’nın maratoncularını ya da Rusya’nın satranç ustalarını ortaya çıkaran olağanüstü bir durum mu var? Bir çeşit yapay zekanın bizim için bilmeceyi çözmesini mi beklemeliyiz?

Açık fikirli olun. Mayıs’ta Omaha’ya gelin, havasını soluyun, suyundan için, Bertie’ye ve güzel kızlarına “merhaba” diyin. Kim bilir? Hiçbir olumsuz tarafı yok ve her durumda, iyi vakit geçirirsiniz ve dost canlısı insanlarla taşınırsınız.

Bu da yetmezmiş gibi, Poor Charlie’s Almanack’ın 4. baskısı da hazır olacak. Bir tane alın. Charlie’nin bilgeliği benim olduğu gibi sizin de hayatınızı iyileştirecektir.

24 Şubat 2024

Warren E. Buffett

Yönetim Kurulu Başkanı

Çevirinin sonuna geldik.

Metnin orijinaline buradan ulaşabilirsiniz.

Saygılar.

Çeviri için teşekkür ederim. Buffet biraz yaşlanıyor ve inatçı olmaya mı başlıyor sizce? BNSF hakkındaki bakış açısı ben yatırımcısı olsam, beni ürkütürdü açıkçası 🙂

Merhabalar Fatih Bey,

BNSF’i 2008 krizinde almayı başarmışlardı. Bu yüzden yerine koyması zor bir varlık.

Öte yandan Warren Buffett’ın tamamını aldığını hiçbir şirketi sattığını da görmedim. Borsadan aldıklarını satsa da bunları elinden çıkarmıyor. Gerekirse şirket Berkshire Hathaway içinde batıyor:)

Öte yandan biraz değil baya yaşlandı:)

Saygılar.

Mükemmel yazmış adam gerçekten bilge. Bu metini bize çevirdiğin ve okumamıza fırsat verdiğin için ayrıca çok teşekkür ederim. İyi ki varsınız.

Çok teşekkür ederim Kenan Bey. Bir güzel yorum yorgunluğa deydini belli ediyor. Saygılar.

Çeviri için teşekkürler. Buffett yine bilgeliğini konuşturmuş.

Selamlar Harun Bey,

Desteğiniz için ben teşekkür ederim.

Saygılar.