Herkese selamlar.

Çok uzun bir çeviriye hazır olun. Bu sefer konumuz Ray Dalio ve arkadaşlarının her duruma karşı dayanıklı ve sürdürülebilir bir portföy oluşturma stratejisi. Bunu yayınlamak ile yayınlamamak arasında çok kaldım ama hem Ray Dalio’yu hem de felsefesini yakından tanımanız gerektiğini düşünüyorum.

Portföyün ismi “All Weather Portfolio” yani naçizane “Her Havaya Elverişli Portföy”.

Portföyün kurucusu Ray Dalio’yu hepimiz az çok tanıyoruz. Kendisi Bridgewater Associates isimli yatırım şirketinin kurucusu.

Blogda Ray Dalio’nun sevdiğim sözlerini de paylaşmıştım.

Ayrıca “Prensipler” isimli çok güzel ama maalesef İngilizce bir kitabı var. Fırsatı olanlar mutlaka göz atmalı. Çok şey öğreneceğinize ve bakış açınızın değişeceğine garanti veriyorum.

Principal’sın e-kitabını sitesinden ücretsiz indirebilirsiniz.

Ayrıca Youtube’da çok güzel videoları da var onu da buraya bırakayım. 30 dakika’da kitabı özetliyor. Kitabı okuyacak zamanınız yoksa bunlara mutlaka göz gezdirin.

Şimdi gelelim konumuza. Bizler, finansal kölelikten kurtulmak isteyen ve bunun için tasarruf edip yatırım yapan bir avuç insanız. Tabii,eski Babil’de makus talihinden kurtulmak için ölesiye çalışıp kesesinde bakır para biriktiren köleler gibi buna çabalayan ne ilk ne de son insanlar olacağız.

Çoğumuzun amacı eminim ki sadece kendimizi değil, çocuklarımızı da bu cendereden kurtarmaktır. İşte Ray Dalio da servertini çocuklarına bırakırken nasıl bir portföyü olmalı sorusunun cevabını ararken “Her Havaya Elverişli Portföy”ü geliştirmiş. Şu anda gelecek nesillere bırakacağı portföyü bu mantıkla yönetiyor.

Bunu öğrenmemizin önemli olduğunu düşündüğüm için bu uzun çeviri işine giriyorum. Durumumuz Amerika ile aynı olmasa da eminim edinebileceğimiz bazı dersler “mutlaka” olacaktır.

Hadi başlayalım.

Ray Dalio – Her Havaya Dayanıklı Portföy Hikayesi

Bridgewater Associates her havaya uygun portföy stratejisini nasıl oluşturdu ve “Risk Paritesi”nin temelleri nasıl atıldı.

15 Ağustos 1971, Pazar Akşamı

Başkan Nixon, Oval Ofis’te kurulu kameraya bakarak ulusa seslendi: “Bakan Connelly’e, doların altınla olan konvertibilitesini geçici olarak durdurmasını emrettim.” 27 yıldır devam eden görece parasal istikrarın sonunda, Birleşik Devletler doların değerini altınla sabitleyen sabit kur sistemi Bretton Woods’u bitiriyordu.

Ray Dalio, o zamanlar üniversiteden yeni mezun olmuş ve New York Borsası’nda yazmanlık yapıyordu. Dairesinde Nixon’un konuşmasını dinlerken sonuçlarını tahmin etmeye çalıştı. Kağıt paranın değeri, karşılığında alacağı altın ile belirleniyordu. Şimdi bu değer ortadan kalkmıştı. Ertesi gün, hisse senetleri piyasasının çökeceğini umarak NYSE’nin kaotik katında yürümeye başladı. Tersine, Dow Jones Sanayi Endeksi %4 yükseldi ve altın da daha sonra “Nixon Rallisi” olarak anılacak şekilde yukarı çıktı. Ray Nixon’un konuşmasını dinlemişti, ama sonuçlarını yanlış anlamıştı.

Bu olay Ray’in piyasalar hakkındaki düşüncelerini değiştirdi. Daha önce böyle bir şeyle karşılaşmamıştı ve sarsıcı olmuştu. Böylece çabucak kendi tecrübelerine güvenemeyeceğini anladı çünkü insan hayatı bu tip bir öngörü elde etmek için çok kısaydı. Bu yüzden dolar devalüasyonu ve sonrasında gelen piyasa rallisi arasındaki neden sonuç bağlantılarını araştırmaya başladı. Bretton Woods sisteminden ayrılmak gibi nadir olayların gerçekte benzeri görülmemiş değil de, daha iyi bir ifade ile, nadir olduklarını keşfetti. Daha geniş bir bakış açısı ile kur devalüasyonlarının tarihte birden çok defa farklı ükelerde meydana geldiklerini ve değişik koşullarda aynı temel dinamiklerin sonucu olduklarını farketti. Ray daha sonra kendini, “Ekonomi Makinesi” olarak adlandırdığı, tarihte tekrarlanan ve ekonomik çıktıları açıklayan, zamandan bağımsız ilişkiler ağını anlamaya adadı.

Ray şu an altmışlarında. Bridgewater Associates’i Nixon’un konuşmasından 4 yıl sonra kurdu. daha sonra o konuyla alakalı Ray şunları dedi: “Benim için ders oldu. Her zaman sürprizlerin olabileceğini bekleyen bir yöntem (modus operandi) geliştirdim. Tecrübelerimin düşüncelerimi domine etmesini engellemeyi öğrendim. Böylece makinenin nasıl çalıştığı görmek için tecrübelerimin ötesine geçebilecektim.”

Ray daha sonra, piyasaları ve ekonomileri kendilerini oluşturan parçalara ayırarak ve zaman içinde bu parçalar arasındaki ilişkiyi inceleyerek, Ekonomi Makinesi’ni anlayabileceğini keşfetti. Bu düşünme tarzı “Her Havaya Dayanıklı” stratejinin merkezinde bulunuyor. Örnek olarak, her piyasa hareketi kendisini oluşturan birkaç parçaya ayrılabilir. Piyasalar, fiyatın içinde var olan koşulların değişmesini temel alarak hareket eder. Bu sürprizin tanımıdır. Uyumsuzluk ne kadar fazla olursa, sürpriz o kadar büyük olur. bu Nixon Rallisi’ni açıklıyordu. Ülkeler, çok borçlu olduklarında ve kredi verenler onlara daha fazla borç vermediğinde, sıkışırlar. ABD vakasında olduğu gibi, bu sıkışıklığı gidermek için para basarlar. Bu beklenmedik yeni para dalgası paranın değerini düşürür, sıkı parasal koşulları hafifletir, hisse senetlerini ve altını daha yüksek seviyelere çıkartır. Aslında burada Ray’in gözlemlediği , insanların beklentilerine ilişkin “bir başka” değişen koşullar dizisiydi.

“Her Havaya Dayanıklı Portföy”ün hikayesi Ray’in, Yatırımdan Sorumlu Eş Başkan Bob Prince ve diğer Bridgewater çalışanları ile basit ama aldatıcı derecede doğrudan bir soruya cevap aramaları ile başlıyor: Devalüasyon ya da tamamen başka bir durum olsun, her ortamda iyi performans gösterecek nasıl bir yatırım portföyüne sahip olmak isterdiniz?

On yıllarca süren çalışmalardan sonra, Ray, Bob, Greg Jensen, Dan Bernstein, Bridgewater çalışanları ile birlikte ekonomik durumdaki değişmeler karşısında kayıtsız olan bir yatırım stratejisi geliştirdiler. 1996 yılında uygulamaya konulan bu strateji, ilk olarak Ray’in vakıf varlıklarında kullanıldı. Sistem, varlık sınıflarının nakit akışlarının ekonomik koşullara anlaşılır şekilde tepki gösterdikleri fikrine dayanmaktadır. Varlıkları, bu yapısal özelliklerini dikkate alarak dengelemek, ekonomik sürprizlerin etkilerini minimize edebilir. Piyasa katılımcıları enflasyondaki değişimlerden ya da büyümenin çökmesinden şaşkına dönerken, “Her Havaya Dayanıklı Portföy” yoluna yavaş yavaş devam ederek, dengeli ve görece istikrarlı bir getiri sunmayı sürdürebilir. Bu strateji pasiftir, bir başka deyişle, bu portföy Ray ve arkadaşlarının gelecek koşulları tahmin etmeden inşa ettikleri en iyi portföydür. Bugün, “Her Havaya Dayanıklı Portföy” stratejisi ve arkasındaki kavramlar dünyanın en büyük sermaye havuzlarının para yönetim stratejilerini değiştirmektedir. Birkaç soru olarak başlayan bu hareket bir harekete dönüşmüştür. Bu makale “Her Duruma Dayanıklı Portföy”ün nasıl oluştuğunu anlatıyor. Bir kısım konuşmanın nasıl prensiplere dönüştüğünü, mantıklı ve pratik bir yatırım felsefesinin temellerini nasıl attığını anlatıyor.

Keşif Süreci

Ray Bridgewater’ı 1975 yılındaki New York’taki kumtaşı dairesinde kurdu. O zamanlar aktif olarak emtia, döviz kurları ve kredi piyasasında işlem yapıyordu. İlk işi, kurumsal müşterilerine risk danışmanlığı yapmak ve “Bridgewater Daily Observations” isminde, hala yayınlamakta olduğu bir günlük piyasa yorumu çıkarmaktı. Rekabet avantajı ise yaratıcı ve kaliteli analizlerdi.

Müşterilerinden bir McDonald’s ve ülkenin en büyük kümes hayvancılığı şirketiydi. McDonalds o zamanlar Chiclen McNuggets’ı çıkarmak üzereydi ve tavuk fiyatlarının yükselmesinden dolayı, fiyatları yükseltmek ya da kâr marjının düşmesine izin vermek ikileminde kalmaktan korkuyordu. Hedge yapmak istediler fakat ortalıkta geçerli bir Tavuk Future Piyasası yoktu. Tavuk üreticileri de sabit bir fiyattan satış yapmak istemiyorlardı çünkü maliyetlerinin yükselip mevcut tedarik sözleşmelerinin onları zarar ettirmesinden korkuyorlardı. Biraz düşündükten sonra, Ray büyük tavuk üreticilerine bir fikir ile gitti. Bir tavuğun fiyatı civciv (ki bu çok ucuzdur), mısır ve soyadan oluşuyordu. tavuk üreticilerinin endişelenmesi gereken ve asıl dalgalı olan soya ve mısır fiyatlarıydı. Ray bu iki ürünün fiyatını sentetik bir “future”da birleştirerek tavuk üreticilerinin maliyetlerini sabitlemeyi önerdi ve böylece McDonalds’a sabit bir fiyat verebileceklerdi. Tavuk eti üreticileri McDonald’s ile anlaştı ve McDonalds da McNugget’ı 1983 yılında piyasaya sürdü.

Bu erken çalışma bir gerçeği ortaya çıkarıyordu. Her getiri akışı, kendini oluşturan parçalara ayrıştırılabilir ve bu bağımsız parçaların dinamiklerini ayrı ayrı inceleyerek daha kesin sonuçlara ulaşılabilir. Tavuk etinin fiyatı soya ve mısır fiyatlarına bağlıdır. Aynı nominal bir tahvilin gerçek getiri ve enflasyon gibi iki parçaya ayrılabildiği gibi. Şirket tahvili de nominal tahvil artı kredi marjıdır. Bu tarz düşünme şekli “Her Havaya Dayanıklı Portföy”ün oluşturan çalışmaların temelidir. Eğer varlıklar kendini oluşturan farklı parçalara bölünüp sonra bütünde toplanabiliyorsa, bir portföye de aynı şey yapılabilir.

Portföyün Yapı Taşları

Zamanla Ray ve Bob, dikkatlerini kaynak yönetimine çevirdiler ve sadece onlarla ne yapılması gerektiği ile de yetinmediler. Her varlık için, ona karşılık gelen bir kaynak vardır ve varlık yönetiminin aksine kaynak yönetimi daha boş bir alandır. Bununla birlikte, şirket hazinecisine, değer yaratacak planı anlatmak uzun bir eğitim süreci gerektiriyordu. Bunun için, Ray, Bob ve diğerleri bir “Risk Yönetim Planı” hazırlıyorlardı. Bunlar genellikle özel hazırlanmış üç adımlı planlardı: a) Şirket için riskin nötr olduğu pozisyonu belirle, b) Pozisyona ulaşmak için bir hedge programı oluştur, c) Riskin nötr olduğu pozisyonu Birdgewater’ı tutarak aktif olarak yönet ve performansa göre ödeme yap. Zamanla Ray, Bob ve diğerleri bu yöntemi kullanarak 700 milyon dolarlık kurumsal kaynak (borç) yönetmeye başladılar.

Varlık yönetimindeki devrim ise 1987 yılında başladı. Dünya Bankası emeklilik fonu Bridgewater’ın araştırmalarını takip ediyordu. Bu çalışmaların temelinde ve Bridgewater’ın kaynak yönetimindeki başarısı ışığında 5 milyon dolarlık tahvil hesabı açtılar. Bridgewater kaynak yönetimindeki on yılları aşkın tecrübelerini varlık portföyüne de aktardı. Tahvilin değerlendirme ölçütü riskin nötr olduğu bölgeydi ve aktif yönetimin kattığı değer de (alfa) bu değerlendirme ölçütüne olan uzaklıktı. Bunların ikisi tamamen ayrıydı.

Bu kavrayış çok önemlidir. Binlerce yatırım ürünü olmasına rağmen bunların hareket eden üç parçası vardır. Geleneksel bir yatırım fonu aldığınızı düşünün. Yatırım size belki de “büyük ölçekli şirket büyüme fonu” olarak pazarlanmıştır. Gerçekte ise bu ürünün getirisi ya da herhangi bir ürünün getirisi; a) MB politika faiz oranı, b) Piyasanın MB politika faiz oranını aşan getirisi (beta), c) Yöneticinin hisse seçimi (alfa)’nın bir fonksiyonudur. Yatırım fonu hareketli parçalar arasındaki mesafeyi bulanıklaştırır ve bu da bir parçanın ya da bütünün katkısını ölçmeyi zorlaştırır.

Bir çok insan, belki de çoğu yatırım getirisine bu bakış açısı ile bakmaz ve sonuçta çok şey kaçırır. Faiz oranı, yatırımcılar tarafından değil de Merkez Bankaları tarafından kontrol edilir ve kayda değer şekilde hareket edebilir. ABD’de 1980 yılında %15 ile zirve yaptıktan sonra, faiz oranları şu an sıfır. Hisse ve tahvil fiyatları faiz oranlarına bağlı olarak daha yüksek seyrediyorlar. 10 yıllık tahvil faizinin getirisi %2. Bu oran tarihe göre düşük ama sıfır olan politika faizine göre yüksek. Bu ortamda anormal olan nakdin fiyatı, varlıkların bu nakitle göre fiyatlaması değil.

Alfaların ve betaların özellikleri birbirinden belirgin şekilde farklıdır. Betaların sayısı az ve edinmesi ucuzdur. Alfalar ise (örneğin yatırım stratejisi), limitsiz ve çok pahalıdır. En önemli farklılık ise beklenen getiridir. Betalar ortalamada ve zamanla nakitten daha iyi getiri elde ederler. Yatırımcılıkta çok az “kesin şey” vardır. Betaların nakde göre zamanla daha çok artması bunlardan biridir. Betayı ve nakit getirisini denklemden çıkardığınız zaman, alfa sıfır toplamlı bir oyun olur. Eğer ben alırsam sen de satarsan, sadece birimiz haklı çıkarız. Birçok yatırımcı için başarının anahtarı beta varlık dağılımını sabitlemek ve piyasayı trade etmemektir. İşin sırrı ise güvenilir bir sabit portföy yaratmak için gerekli olan hisse, tahvil ve emtia oranını bulmaktır. Bu soru (her ortamda iyi performans gösterecek nasıl bir yatırım portföyüne sahip olmak isterdiniz?) Ray, Bob, Dan ve diğerlerinin cevaplamak istediği soruydu. İlk adım ise betayı, nakitten ve alfadan ayırmaktır.

Varlıkları Dengelemek ve Riske Uyarlamak

Bu arada Bridgewater Manhattan’dan Connecticut’ın kırsalına taşındı ve sonunda Westport’a yerleşti. Bridgewater emeklilik varlıklarını yönetmeye başladığı için diğer emeklilik fonları da Bridgewater’ın yeteneklerini görmeye başladılar. Bunlardan biri de büyük bir tüketici ürünlerinin CIO’su Rusty Olson’du. Rusty, Bridgewater’dan, uzun durasyonlu sıfır kuponlu tahvilleri emeklilik fonunda kullanma planı hakkında görüş istedi. Ray hemen bunun güzel bir fikir olduğunu fakat planı uygulamak için future kullanmaları gerektiğini, böylece arzuladıkları durasyonu oluşturabileceklerini söyledi. Ray, Rusty’e daha somut bir planla döneceğini söyledi. Beyin fırtınası bir Cuma günü gerçekleşti. Yalnızca sorunun sorulması bile bir darbeydi. O zamanlar Bridgewater niş bir işletmeydi ve çok az para yönetiyordu. Şimdi ise ikonik bir CIO kendilerinden görüş istemişti. Ray, Bob, Dan ve diğerleri bütün hafta sonunu Rusty’e verecekleri en iyi cevabı tartışarak geçirdiler.

Emeklilik portföy analizinin ilk aşaması bu üreticinin portföyünü yukarıda bahsedilen üç parçaya (nakit ya da risk nötr pozisyon, beta ve alfa) ayırmaktı.Tipik bir kurumsal portföyün yaklaşık %60’ı hisse senetlerine yapılan yatırımlardan oluşur ve sonuç olarak da bütün riski bundan kaynaklanır. Paranın geri kalanın büyük çoğunluğu hükümet tahvillerinde ve bir kaç küçük enstrümandadır ve bunlar da hisseler kadar dalgalanmazlar. Bu tarz bir dağılım o zamanlar çok yaygındı, şu sıralar da bir çok yatırımcı buna bağlı olarak yatırım yapıyor. Rusty yaratıcı bir düşünürdü ve genel geçer görüşten saparak, parasının büyük bölümünü hisselere yatırmaya devam ederken, birbirine korele olmayan getirilere sahip yüksek getirili bir portföy oluşturmaya başlamıştı. Rusty, nominal sıfır kuponlu devlet tahvilleri ne yapması gerektiği konusunda sendeliyordu. Portföyünde tutmak için çok düşük getirili ve nakit yoğun olduklarını düşünüyor, öte yandan da haklı olarak deflasyonist bir ekonomik daralmadan da korkuyordu. O yüzden de portföyünü korumak için normal tahvillerden çok daha az nakit tüketen uzun durasyonlu hazine tahvillerini kullanmayı planlıyordu. Bridgewater’ın bu görüşüne ne katacağını merak ediyordu.

Bridgewater, daha sonra “Her Havaya Dayanıklı Portföy Stratejisi’nde tekrar ortaya çıkacak olan iki anahtar fikirle ortaya çıktı: Koşulsal önyargılar ve risk dengeleyici varlıklar. Ray, Bob ve diğerleri hisse yoğun portföye sahip yatırımcıların ekonomik daralmalara, özellikle deflasyonist olanına karşı, çok açık olduğunu biliyorlardı. Büyük Buhran bunun en iyi örneğiydi. Hisse senetlerini kırıp geçirmişti. Rusty’nin, nominal hükümet tahvillerinin bu gibi ortamlarda mükemmel koruma sağladıkları konusunda şüpheleri vardı. Amaç da ne zaman deflasyonist ortam olacağını tahmin etmeye gerek kalmadan gerekli korumayı elde edecek bir varlık dağılımına sahip olmaktı.

1990 yılında Rusty bunu şöyle anlatıyor: “Tahviller dezenflasyonist durgunluk dönemlerinde en iyi performansı gösterirler, hisse senetleri büyüme dönemlerinde iyi performans gösterirler, nakit ise para sıkışık olduğunda en çekici hale gelir.” Çevirisi: Her varlık çeşidinin bir koşulsal önyargısı vardır. Bazı koşullarda iyi performans gösterirken bazı koşullarda da kötü performans gösterirler. Sonuç olarak geleneksel yatırım yapan ve hisse senetleri lehine büyük bir bahse giren portföyler daha temel bir bakış açısıyla büyümenin beklentilerin üstünde olacağını üzerine bahse girerler.

İkinci fikir ise, şirketlerin istenmeyen bilanço zaaflarını yönetmelerine ettikleri yardım üzerine yaptıkları işten geliyor. Ray, Bob ve diğerleri her zaman ilk önce riski düşünürler. Eğer risk dengelenmez ise müşteri korunmasız kalır. Hisse senedi varlıklarından dolayı Rusty, ekonomideki büyümenin piyasanın iskonto ettiğinden daha düşük olması riski ile karşı karşıyaydı. Bu riski hedgelemek için, hisse senetlerini pozitif beklenen getirisi (beta) olan fakat hisse senetleri düştüğünde yükselecek ve bunu hisselerdeki düşüşle kabaca aynı büyüklükte yapacak bir yatırım enstrümanı ile eşlemek gerekiyordu. Bridgewater, bilgi notunda Rusty’e katılıyordu ve riskini hisse senetlerini ile kabaca aynı riske sahip olan uzun durasyonlu tahvillerle hedge etmesi gerektiğini söylüyordu. Çalışmadan bir cümlede: “Düşük getiri/düşük riskli varlıklar yüksek risk/yüksek getirili varlıklar ile değiştirilebilir.” deniyordu. Çevirisi: Birim risk başına getiri olarak bakıldığında bütün varlıklar aşağı yukarı aynı getiriyi sunarlar. Hisse benzeri risklere göre ayarlandığında tahvil yatırımı, yatırımcıların çeşitlendirme uğruna getiriden vazgeçmelerini gerektirmiyordu. Bu mantıklı görünüyor. Yatırımcılar aldıkları riske göre getiri elde etmeli: Daha yüksek risk, daha yüksek getiri.

Bu çalışmanın sonunda Ray, Rusty’e şöyle yazdı: “Bence bütün portföyü yönetme biçimin mantıklı. Doğrusunu söylemek gerekirse, şu ana kadar gördüğüm diğer tüm planlardan daha mantıklı.” Uzun durasyonlu tahviller ya da future benzerleri, getiriden taviz vermeden portföyleri büyümede yaşanacak sürprizlere daha hazırlıklı hale getirebilir. Bridgewater bundan sonra Rusty’nin tahvil portföyünü ve ayrıca kendi alfa portföylerini de yönetmeye başladılar (bu onların ilk alfa portföyleri oldu).

Büyüme ve Enflasyonu Dengelemek

Zamanla bu farklı keşifler (portföyü parçalarına ayırmak, koşusal önyargıların fark edilmesi, Riski düzenlenmiş varlık sınıfları) sağlamlaşarak prensip halini aldı ve tekrar tekrar uygulanabilen konseptlere dönüştü. Gerçekte bu portföyleri bankacılık krizlerinden gelişmekte olan ülke patlamalarına kadar bir çok ekonomik şok içinde yönetmek, bu prensiplere olan güveni pekiştirdi. Yine de “Her Havaya Dayanıklı Portföy”ün olgunlaşmış bir konsept haline gelebilmesi için bir kaç anlayış daha gerekiyordu. Anahtar adımlardan bir tanesi de enflasyon ve büyüme gibi koşulsal dinamikleri bir çerçeveye oturtmak ve varlık sınıflarını bu koşullara göre haritalandırmaktı.

Ray ve Bob, Rusty’e hazırladıkları gibi, hisse senetleri ve tahvillerin büyüme şoklarında birbirlerini telafi edeceklerini biliyordu. Ayrıca yükselen enflasyon gibi hem hisse senetlerinin hem de tahvillerin canını yakacak koşulların olduğunun da farkındaydılar. Bu açıktı çünkü bu döngüleri yaşamışlardı. 1970’li yıllardaki koşullarda portföyde emtia tutmanın hisse senedi ve nominal tahvil tutmaktan çok daha iyi olduğunu görmüşlerdi. Bu kavram konuşmalarda geçip duruyordu ve Bob’ub kafasında basit bir deney ile oluşmuştu.

Bilgisayarın keşfedildiği ilk yıllardan beri Bridgewater çalışanları teknolojiyi bilgi toplama ve karar verme kurallarına dönüştürme konusunda kullanıyorlardı. Bu kurallara “indikatörler” diyorlardı. Bunlar Ray’in 1970’li yıllarda anlamak için koyduğu “zamansız ve evrensel” bağlantılardı. Bilgisayarlar, daha önce kullandıkları hesap cetvellerine, HP hesap makinelerine ya da elle çizilen renkli grafiklere göre büyük bir ilerlemeydi. Bob o zamanlar Microsoft Excel olan yeni bir programı kurcalıyordu. Microsoft Windows temelli ilk programı 1987 yılında çıkarmıştı. Bob bu programı kullanarak varlık ağırlıklarındaki değişimlerin getiriyi nasıl etkileyebileceğini bulmaya çalışıyordu. En iyi performans gösteren portföyün enflasyon sürprizine karşı “dengelenmiş” olan olduğunu buldu. Bu enflasyonun hakim olduğu 1970ler ve dezenflasyonun hakim olduğu 1980lerden sonra mantıklı geliyordu. Ayrıca 1920 Almanya Hiperenflasyonu ve ABD Büyük Buhran’ı için de geçerliliğini koruyordu. Bob keşfini Ray ile paylaştı. Bob yıllar sonra olayı şöyle hatırlıyor: “Ray’a bulduklarımı gösterdim ve çok mantıklı buldu.” Fakat sonra da ekledi: “Gerçekten bunun ötesine geçmeli, aynı zamanda da büyümede de “dengeli” olmalı.

Bu klasik Bridgewater yaklaşımıydı. Veri başka bir yönü gösterirken (varlıkları enflasyon hassasiyetine göre dengelemek), genel kabul gören anlayış başka bir yöndeydi. Ana fikir: Körü körüne veriyi takip etmeyin. Ray, her yatırımcının geçmişte karşılaştığı ve gelecekte karşılaşabileceği koşulları göstermek için dört bölmeli bir diyagram çizdi. Anahtar ise her senaryoda dengeye ulaşmak için eşit risk almaktı. Yatırımcılar her zaman gelecekteki koşulları iskonto ederler herhangi bir senaryoda haklı olma şansları da eşittir.

Diagram ana prensipleri birbiriyle ilişkilendirerek Her Havaya Dayanıklı Portföy yaklaşımının temelini oluşturdu. Portföyün üç temel parçaya bölünebilmesi gibi ekonomik senaryolar da dörde bölünebilir. Piyasalarda her türlü sürpriz bulunur fakat sürpriz modelleri genel olarak bu yapıyı takip eder çünkü herhangi bir yatırım genel olarak ekonomik aktivitenin hacmi (büyüme) ve onun fiyatlamasından (enflasyon) oluşur. Sürprizler bu iki faktörün birine ya da ikisine dokunarak piyasayı etkilerler. Herhangi bir stres senaryosunu düşünün.Bu senaryoların portföyü bu iki değişkenden birini beklenmedik şekilde etkileyerek değiştirdiğini göreceksiniz. 1970 petrol şoku, 1980 dezenflasyon süreci ya da 2000’lerdeki büyümede yaşanan hayal kırıklıklarının koşullarla bağlantılı beklentilerin değişmesiydi. Bu çerçeve hepsini kapsıyor. Daha da önemlisi gelecekte bilmediğimiz olayları da kapsıyor. Bridgewater, Her Havaya Uygun Portföyü yönetmeye başladıktan sonra bir çok sürprizle karşılaştı. Bunlar strateji kurulduktan sonra karşılaşılan sürprizlerdi fakat portföy hepsini atlatmayı başardı. Bu çerçeve Ray’in en başta uğraştığı genel sürprizler için yapılmıştı, belirli biri için değil.

Bu dört kutulu diagram, başlangıçta olası müşterilere alfa çeşitlendirmesini anlatmak üzere kullanıldı. Öylesine yalın şekilde anlatıyordu ki konuşmaların başlangıç noktası oldu. O zamanlar Bridgewater çalışanlarının odak noktasında alfa vardı, beta değil. Bu yüzden de Ray, Bob ve Dan en likit finansal piyasalarda takıntılı şekilde, evrensel ve zamana bağlı olmayan taktiksel karar verme aramaktaydılar. Bu çalışmaların sonucunda ortaya çıkan taktiksel strateji olan “Pure Alpha”, “Her Havaya Dayanıklı Portföy Stratejisi” ortaya çıkmadan yıllar önce, 1991 yılında başlatıldı.

Son Bileşen: Enflasyon Endeksli Tahviller

Eğer Bridgewater risk eşlemesinde öncüyse, kurumsal portföylere enflasyon ile bağlantılı tahvillerin kabulünde de kritik bir rol oynamıştır. Her Havaya Dayanıklı Portföy Stratejisi’nde enflasyona endeksli tahviller önemli bir rol oynar. Ana değeri enflasyona bağlı bir varlık çerçevesi 18 yüzyıla dayansa da, enflasyona endeksli tahviller 1990’ların başına kadar kurumsal portföylerde önemli bir yer tutmuyordu. Bu da diğer çözümler gibi, bir dizi diyaloğun ardından geldi. Bir Amerikan vakfı Bridgewater’a şu soru ile geldi: “Sürekli olarak %5 getiriyi nasıl sağlarız?”. Kanunla vakfın harcayacağı para %5 ile sınırlandırılmıştı ve devamlılıkları için %5 reel kazanç elde etmeleri gerekiyordu.

Müşterinin portföyünün yapı taşlarına baktığımızda, “sıfır riskli” bölümü artık nakitten değil de reel getiri elde ettikleri bir varlıktan oluşuyordu. Eğer %5 reel faiz ödeyen bir tahvil bulunursa, enflasyon artı bir reel kazanç sunan bu tahviller hedeflenen %5 reel getiriyi sağlayabilirlerdi. Sorun şuydu ki o zaman ABD’de böyle bir tahvil bulunmuyordu. Kur ve tahvil yöneticileri olarak Ray, Bob ve Dan kur etkenini ortadan kaldırarak tahvil portföyünü dolara karşı hedgelemeyi biliyordu. Üçlü, vakıf için çözüm olarak global enflasyona endeksli tahvillerden oluşan ve dolara karşı hedge edilmiş bir portföy yapmayı düşündü. O zamanlar, global reel faiz getirisi %4 civarındaydı ve vakıfın hedefini tutturmaları için biraz kaldıraç kullanmaları gerekti.

Vakıf için yaptıkları çalışmalar, enflasyona endeksli tahvillerin yapısal yararlarına rağmen tutarlı ve az kullanılan birer varlık sınıfı olduğunu ortaya koydu. Enflasyona endeksli tahviller, hisse senetlerinin ve devlet tahvillerinin kötü performans gösterdikleri yükselen enflasyon dönemlerinde, iyi performans gösteriyordu. Sonuç olarak, enflasyona endeksli tahviller, genel kabul gören portföylerdeki bir çeşitlendirme boşluğunu dolduruyordu. Çoğu yatırımcı sürpriz yaparak yükselen enflasyon dönemlerinde iyi performans gösteren emtialar dışında bir varlık tutmazlar, bu da zaten portföylerinin küçük bir kısmını oluşturur. Bridgewater’ın geliştirdiği koşula bağlı bakış açısıyla, enflasyona endeksli tahviller, bütün kutuları ve varlıkları diğer varlık çeşitlerinin yapamadığı şekilde dengelediler (Enflasyona endeksli tahviller büyüme ile bağlantılı emtialarla da negatif korelasyonludur, bu da ek fayda sağlar). Beklendiği gibi, Amerikan Hazinesi Enflasyona dayalı tahvil çıkarmak istediğinde bunu nasıl yapılandırması gerektiği hakkında fikir almak için Bridgewater’a geldi. Bridgewater’ın 1997’deki tavsiyeleri TIPS’lerin bugünkü şeklini almasına yardımcı oldu.

25 Yıllık Süreç: Her Havaya Uygun Portföy Stratejisi

“Her Havaya Uygun Portföy”; Ray, Bob ve üniversiteden sonra girdiği Bridgewater’da daha sonra 3. CIO olarak görev alacak olan Greg Jensen’in 1996 yılında, on yıllardır sürdürdükleri öğrenme sürecini bir portföye kanalize etmeleri ile ortaya çıktı. İtici güç ise Ray’in aile mirası için, kendisi bu dünyadan gittikten uzun yıllar sonra bile güvenilir bir getiri getirecek portföy dağılıma ulaştırma isteği yatıyordu. Bridgewater’ın; Mcnuggets’ın riskini yönetirken, Rusty’nin portföyünü dengelemesine yardım ederken ve enflasyona endeksli tahvilleri yönetirkenki edindiği bilgilerin hepsi bir araya gelip gerçek bir portföye dönüştü.

Nihai varlık dağılımı aşağıda gösterilen koşulsal kutular çerçevesine oturtuldu.

Bridgewater çalışmaları sonunda varlık çeşitlerini koşulsal çerçeveye oturtmayı öğrenmişti. Ayrıca çerçevedeki her varlık çeşidinin zamanla yükseleceğini biliyorlardı. Kapitalist sistem böyle yürüyordu. Merkez Bankası para yaratır, bu parayla iyi bir şeyler yapacaklar bu parayı borç alır ve bunu daha yüksek getiri elde etmek için kullanırlar. Bu menkul kıymetler genellikle iki şekilde bulunur: Hisse (sahiplik) ve tahviller (kredi). Sonuçta, kutuların getirisi birbirini tamamen götürüyor ve bu varlıkların zaman içinde nakite göre ortalama getirileri pozitif oluyor. Koşulsal riskler birbirini dengeliyor ve sadece toplamak için risk primi kalıyor.

Ray bu portföyü oluşturmayı “daha önce uçmayan bir uçağı icat etmeye” benzetiyor. Düzgün gözüküyor, ama uçacak mı? Bu yüzden de ilk önce kendi varlıkları ile bir deneme yaptı ve yarı zamanlı çalışan biri zaman zaman portföyü yeniden dengeledi. Portföy Bridgewater’ın istediği gibi gitti fakat sadece Ray’in varlıkları ile sınırlı kaldı. Her Havaya Uygun Portföy bir ürün olarak hiç düşünülmemişti. Kimsenin bunu yapmadığı açıktı, aynı zamanda herkesin kendisi için yapabileceği kadar da basitti. ABD hisseleri Teknoloji balonunun başlarındayken, Ray ve diğerleri bu konuyla bağlantısız şekilde dengeleme konseptini öne sürmeye başladılar.

2000’deki çöküş bunu değiştirdi. Balonun patlaması hisse senetlerinde getirinin “kesin bir şey” olmadığını ortaya çıkardı. Teknoloji balonu Bretton Woods, petrol şoku ve 1987 düşüşünü hatırlatarak ortalama yatırımcının zihniyetini değiştirdi. Bir çok para yöneticisi alfaya (taktiksel bahislere) doğru kayarak, şimdi istikrarsız olarak niteledikleri hisse senedi piyasası ile baş etmeye çalıştılar.

İlk Yatırımcılar

Bu zamanlarda, Bob büyük bir kurumsal emeklilik fonunun CIO’su olan Britt Harris ile konuşmaya başlamıştı. Bob ve Britt’in çocukları aynı okula gidiyordu ve birbirlerini antremanlardan tanıyorlardı. Britt Bob’u bir Pazar günü aradı ve enflasyona endeksli tahvillerin yatırım portföyüne nasıl uydurulabileceğini sordu. Bob da Britt’e “Senin yerinde olsam ne yapardım, anlatmama izin ver” dedi. Tahmin edersiniz ki tanımlanan ve Britt’in emeklilik portföyüne uygulanan “Her Havaya Uygun” portföydü. Bu o kadar alışılmadıktı ki Britt ayrıntılı bir inceleme istedi ve bu da Her Havaya Uygun Portföy’ün prensiplerinin oturmasına yardımcı oldu. Bob’un hatırladığı kadarıyla: “Britt bana, düzenleyiciler geldiğinde bu kitabı raftan çıkarıp onlara ne yaptığımızı ayrıntılarıyla göstermek istiyorum” dedi. Emeklilik fonu ilk etapta 200 milyon dolar yatırdı.

Her Havaya Uygun Portföy’e katılan ikinci büyük müşteri ise bir otomobil şirketiydi. 2001’deki hisse senedi piyasası düşüşünde paraları ciddi derecede azaldığı için emeklilik yükümlülük tahvili çıkarmak zorunda kalmışlardı. CIO bu tahvil arzından gelen “yeni” parayı “yeni” bir yöntemle yönetmek istiyordu. CIO dünyadaki 30 para yöneticisine bu “yeni paranın” yönetilmesi için mektup göndermiş ve bunlardan beşini seçmişti. Bridgewater da bunlardan biriydi.

Ray, Bob ve Greg, CIO’nun bütün fonu için kullanabileceği bir strateji tavsiyesinde bulundu: En iyi varlık dağılımını bul, en iyi alfayı bul, ikisini öyle bir oranla ki birbirleri ile güvenli bir bağlantı kursunlar. Son dağılım beta ve alfa arasında %70’e %30 oldu. (Her Havaya Uygun portföy ve Bridgewater’ın aktif yönetilen fonu Pure Alpha). Buradaki yenilik ise “Her Havaya Uygun” eklentisiydi. Koşulsal Dengeleme ve dağılımın yararları bazı müşteriler tarafından yavaş yavaş anlaşılıyordu ve daha çoğu Bridgewater’ı bunu uygulaması için tutmaya başlamıştı.

Emin olmak için söyleyelim, o zamanlar Her Havaya Uygun Portföy stratejisine bir direnç de vardı. Bazı yatırımcılar benzeri olmadığı için getiriyi takip edememekten ve karşılaştıramamaktan korkuyorlardı. Kaldıraç fikri de ayrıca soru işareti yaratıyordu. Bazıları finansal mühendisliğe tamamen yabancıydı ve bu nedenle de future, swap gibi türev araçlara kuşkuyla bakıyorlardı. Son olarak, Her Havaya Uygun Portföy’ün nereye uyacağı ve kârı ya da zararı kimin sahipleneceği konusunda da soru işaretleri vardı. Fakat, on yıl süren düşük performans ve 2008’deki kredi krizinden sonra yatırımcılar alternatif arayışına girmişti. Akıllı bir danışman “Risk Paritesi” kavramını keşfetti ve bir portföyün riskini dengelemek üzere kurulacak portföy stratejilerinin kapısını açtı.

Yavaş yavaş Her Havaya Uygun Portföy’ü saran itirazlar azaldı. Yatırımcıların kaldıraça olan beyaz ya da siyah bakış açılarının değişmesiyle (hiç kaldıraç yoksa iyi kaldıraç varsa kötü) orta düzeyli kaldıraç kullanan yüksek derecede çeşitlendirilmiş portföyün, hiç kaldıraç kullanmayan çeşitlendirilmemiş portföyden daha az riskli olduğu farkedilmeye başlandı.

Kaldıraç bir uygulama aracıdır. Eğer geleceği belli bir kesinlikle tahmin edemiyorsanız ve hangi ekonomik koşulların olacağını kestiremiyorsanız, her ekonomik koşulda iyi performans gösterecek bir varlık sepetine yatırım yapmak daha uygun görünüyor. Kaldıraç da varlık çeşitlerinin etkilerinin birbirine benzemesini sağlıyor.

Çekici Sonuç

Hızlıca bugüne gelelim. Her Havaya Uygun Portföy prensiplerinin uygulanmasında bir limit yok, bu prensipler belki de zamanla daha istikrarlı bir sermaye piyasası oluşmasına da katkı sağlayacak. Kanada’nın en büyük emeklilik fonlarından biri Her Havaya Uygun Portföyü kendine benchmark olarak aldı. Diğer kurumlar da organizasyonlarını alfa ve beta takımları olarak yeniden organize ettiler. Bazıları bu çerçeveyi emeklilik planı önerisi olarak sunmaya başladı. Son yapılan araştırmaya göre kurumsal yatırımcıların çoğu bu çerçeveye aşina ve %25’i de portföylerinde bunu kullanıyor. Tabii bu da çoğu yatırımcının bu verimli yeni teknolojiyi kullanmadığı anlamına geliyor.

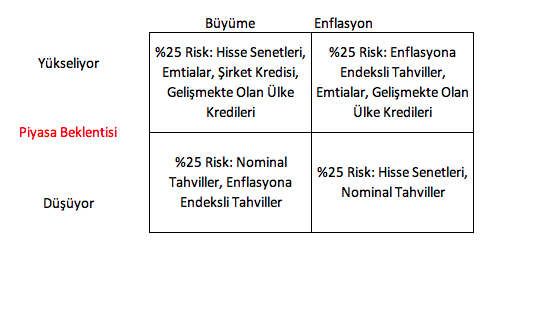

Her Havaya Uygun Portföy Bridgewater’ın, enflasyon ve büyümenin ne olacağını tahmin edilmesini gerektirmeden 20 yıl sonra bile iyi performans gösterecek bir portföy oluşturma çabalarının sonucudur. Uzun vadeli yatırım yaparken: 1) Varlık sahibi olmanın nakit tutmaktan daha çok getiri elde ettireceğini, 2) Varlıklardaki dalgalanmaların ekonomik beklentilere karşın meydana gelen gerçekleşmelerdeki uyumsuzluklardan meydana geleceğinden emin olabilirsiniz. Bu böyledir. Esas itibariyle, Her Havaya Uygun Portföy bir mendile çizilebilir. Her Havaya Uygun Portföy aynı riske sahip ve her biri başka bir koşulsal durumda iyi performans gösteren dört portföy tutmak gibidir: Beklentilere göre; 1) Enflasyon yükselirse, 2) Enflasyon düşerse, 3) Büyüme artarsa, 4) Büyüme düşerse.

Aşırı güven çoğu zaman kişilerin tamamıyla anlamadıkları şeylerle uğraşmalarına sebep olur ve bu da aşırı karmaşa, mühendislik ve eniyilemeye sebep olur. Her Havaya Uygun Portföy özellikle böyle olmaması için tasarlanmıştır. Aksine Bridgewater geleceğin neler getireceğini bilmediğini kabul eder ve dengeli bir portföye yatırım yapmayı seçer. Bridgewater çalışanları çoğu zaman bir partide ya da kokteylde neye yatırım yapılması gerektiği hakkında sorularla karşılaşırlar. Aktif yönetilen alfadan bahsetmezler çünkü bu bir işe yaramaz. Ortalama bir insanın ihtiyacı olan uzun dönemde tutabileceği iyi ve güvenilir bir varlık dağılımıdır. Bridgewater’ın cevabı, otuz yıldır bilinmeyen ortamlarda nasıl yatırım yapılır sorusunun cevabı olan Her Havaya Uygun Portföy’dür.

Yazının orijinale buradan ulaşabilirsiniz.

Saygılar.

Yazılarınızı uzun süredir ilgiyle takip ediyorum. Benim de hisse senedi ve eurobondlardan oluşan küçük bir portföyüm var. Sürekli para giriş çıkışı da oluyor. Bist100’e veya fonlara göre ne durumdayım, stratejim doğru mu ölçemiyorum.

Portföy performansını ölçmenin ve kiyaslamanın bir yolu var mı?

İyi günler.

Selamlar Önder Bey,

Burada çeşitli yaklaşımlar var. Mesela ABD’de bir borsa yatırım fonu kendine ölçüt olarak S&P 500’ün getirisini alır.

Benim için ise ölçüt TR enflasyonunun üzerinde makul bir getiri elde etmektir. Bu da %10 üstü uzun vadeli getiri demek oluyor.

Siz kendinize başka ölçütler de koyabilirsiniz. Mesela dolar bazında yıllık %15 kazanacağım diyebilirsiniz. Ya da %10. Hatırlatmalıyım ki uzun dönemli getirisi yıllık %15’i aşan pek profesyonel yatırım fonu da yok dünyada.

İyi günler dilerim.

Saygılar.

Paylaşımınız ve emeğiniz için çok teşekkürler. Çok faydalı bir çalışma olmuş. Bu çalışmayı yerel piyasalara göre uyarlamak istersek önerisi ve düşüncesi olanlar paylaşabilirse hepimiz için faydalı olacağına inanıyorum. Örneğin Türkiye piyasalarında alfayı betayı ne olarak ve hangi oranlarda değerlendirebiliriz?

Teşekkürler.

Selamlar Uğur Bey,

Hiç yorum gelmeyince, yorumları kapattığımı sandım bir an:)

Okuyuculardan anlatmak isteyen olursa ben de okumak isterim. Yoksa benim yorumum için bir yazıyı beklemek zorunda kalacağız:)

Saygılar.

Emeğinize sağlık çok yararlı bir çeviri olmuş.

Teşekkür ederim Mehmet Bey, işe yaradığına sevindim.

Konunun ağırlığından yorum az, hedge denildiğinde merak edilsede tecrubesi olan pek yok, yatırımcı az önce ortağı olduğu şirketin faaliyet alanını biliyorsa bilinçli yatırımcı diyoruz biz:)))

Konudan bağımsız olarak, önceki yazılarınızda belirttiğiniz gibi portföyünüzün temettü ile doğrudan ilişkisini gevşeterek çok isabetli bir karar verdiğinizi düşünüyorum.Gelişmekte olan ülkelerde şirketlerden düzenli ve yüksek temettü ödemesi beklemek anlamsız, ozaman yatırımı, büyümeyi, gelişmeyi kim nasıl yapacak? Bu konuda ısrar edenler ortalamanın üzerinde büyüyen orta ölçekli şirketlere ortak olma fırsatını kaçırıyorlar.

Çeviri için teşekkürler.Saygılar

Selamlar Fatih Bey,

Strateji değişikliği umarım iyi olur. Şu an alışmaya çalışıyorum.

Ama kısa zamanda anladığım şu oldu: İyi şirketlerde olabildiğim kadar uzun kalmayı, kötü şirketlerden de olabildiğince erken çıkmayı öğrendiğim zaman tam bir yatırımcı olabileceğimi düşünüyorum.

Yapabilecek miyim? Bakalım, görelim.

Çeviriyi yayınlamak ya da yayınlamamak konusunda arada kaldım. Ama görüyorum ki iyi olmuş. Farklı fikirlerin de duyulmaya ihtiyacı var.

Desteğiniz için teşekkür ederim. Saygılar.

Selamlar Mehmet Bey,

Son zamanlarda fonlara bakıyorum son.beş yılda yabancı teknoloji sektörü ve yeni teknolojiler fonları %300-%400 arası getiri sağlamış. Bir acemi olarak yanlış mı değerlendiriyorum?

Selamlar Burak Bey,

Hangisinden bahsettiğinizi açarsanız daha net bir yorum yapabilirim. Ama teknoloji fonları hem doların yükselmesinden hem de şirketlerin değer kazanmasından çok olumlu etkilendiler, doğrudur.

Ben bunu yakaladım mı? Hayır:)

Saygılar.

[…] zamanlarda da yatırım felsefesini daha iyi anlatmak için “Her Havaya Dayanıklı Portföy Stratejisini” Türkçe’ye […]

Çok güzel bir paylaşım olmuş elinize sağlık.Bir sorum olacaktı.Benim de elimde küçük bir fonum var ama içide(hisse yoğun fon,borçlanma araçları,emtia vb )şeklinde ve oranlarına dikkat etmeden oluşturdum.ray dalio nun yöntemine uygun bir dağılımı yapabilmemiz için uygun dağılımı bize verecek bie araç veya bir site ,bir uygulama falan var mı biz bu sistemi kendiize uygulayabilir miyiz.

Selamlar Hakan Bey,

Bu konuda yabancı dilde uygun siteler ve yazılar var aslında ama hepsi İngilizce. Uygun zamanda bir araştırayım. Bu konuda bir şeyler toparlayıp yazı ile paylaşırım.

Böylece Ray Dalio ve Her Havaya Uygun Portföy Stratejisini de tamamlamış oluruz.

Saygılar.

Çok detaylı ve kafa yormayı gerektiren bir yazı olmuş. Finansal okuryazarlık yolunda katkısı çok büyük. Öğrenmeye devam ediyorum. 2021 inşallah daha iyi bir yıl olur. Tam bir felsefe/strateji oturtabilmiş değilim ama döviz, altın, BTC ve alt coinler, arazi ve hisse senetleri ile epey çeşitli bir portföyüm var. Öğrendikçe değişiklik yapacağım. Paylaşımlarınızı ilgiyle takip ediyorum Emeğinize sağlık 🙏

Selamlar Aydın Bey,

Benim de en sevdiğim makalelerden bir tanesi bu olmuştu. Yararlı olduğuna sevindim.

Portföyü zamanla oturtursunuz. Fazla acele etmeye gerek yok bence de.

Saygılar.

Ben okurken yoruldum. Sizin hakkınız ödenmez hocam. Çok teşekkürler.

Ben de her havaya uygun bir portföy oluşturmak için enflasyonun yükselmesi riskine karşı sabit oranlı konut kredisi, altın ve gümüş aldım. Büyümenin yükselmesi için de hisse fonları aldım. Bakalım her havaya uygun olacak mı:)

Selamlar Mustafa Bey,

Okuduğumda çok hoşuma gitmişti. Sizlerinde okumanız gerektiğine inandığım için bu uzun çeviriyi yapmıştım. Faydalı olduğuna sevindim.

Tasarrufa ve yatırıma devam.

Saygılar.